Taille et parts du marché des tissus de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

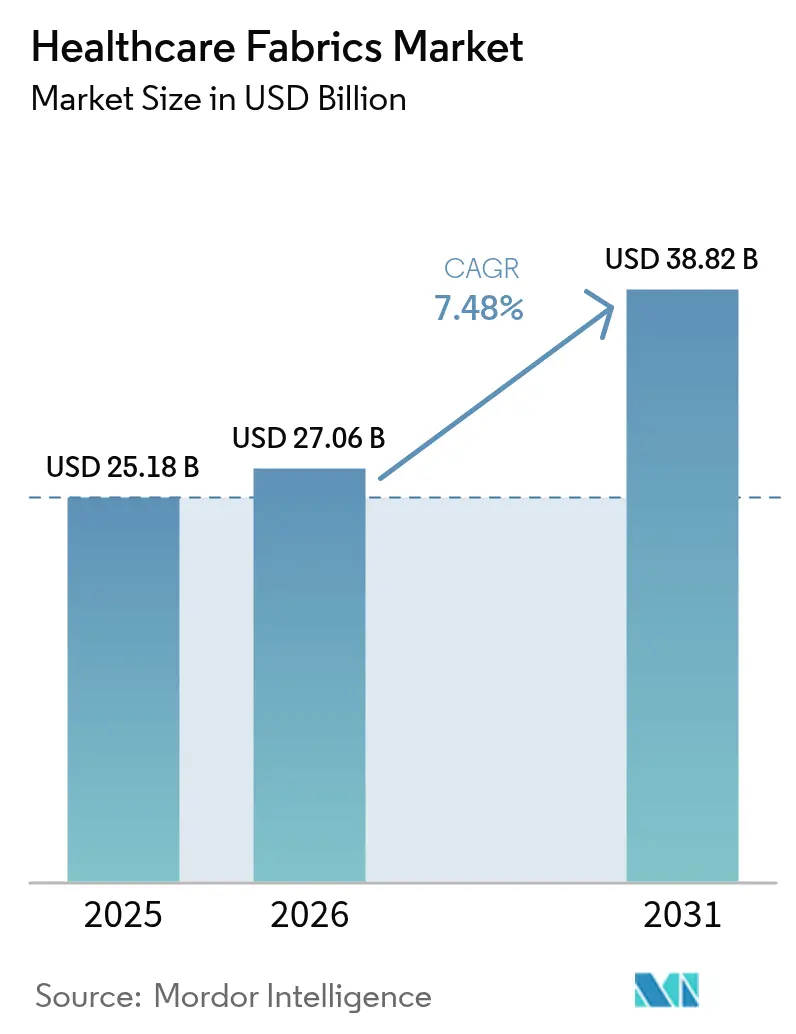

| Taille du Marché (2026) | 27.06 Milliards de dollars |

| Taille du Marché (2031) | 38.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tissus de santé par Mordor Intelligence

La taille du marché des tissus de santé était évaluée à 25,18 milliards USD en 2025 et devrait croître de 27,06 milliards USD en 2026 pour atteindre 38,82 milliards USD d'ici 2031, à un TCAC de 7,48 % au cours de la période de prévision (2026-2031). La montée en puissance des mandats de réduction des infections associées aux soins de santé (IAS), le virage vers les fibres à base de cellulose et l'intégration progressive des tissus équipés de capteurs élargissent ensemble la base adressable du marché des textiles de santé, tout en aidant les prestataires à atteindre leurs objectifs en matière de contrôle des infections et de durabilité. L'innovation continue en matière de matériaux, allant des gazes en lyocell avec plus de 99 % de récupération de solvant aux tissus barrières à nanocomposites de zinc, permet aux fabricants de proposer des produits haut de gamme alliant durabilité et efficacité antimicrobienne. Les tendances réglementaires, telles que les tests de biocompatibilité ISO 10993-1 en Amérique du Nord et les restrictions à venir sur les substances per- et polyfluoroalkylées (PFAS) en Europe, amplifient le besoin de textiles conformes et haute performance, renforçant la demande à long terme. Parallèlement, les expansions de capacité en Asie-Pacifique et les déploiements d'assurance maladie nationale font basculer la croissance des volumes vers les économies émergentes, même si les acheteurs nord-américains restent les premiers adoptants des tissus de surveillance intelligents. Les opérations de consolidation, illustrées par la fusion de Berry Global qui a donné naissance à Magnera Corporation, soulignent la valeur stratégique de l'échelle et de l'intégration verticale dans un marché où les coûts de certification et les dépenses de R&D continuent d'augmenter.

Principaux enseignements du rapport

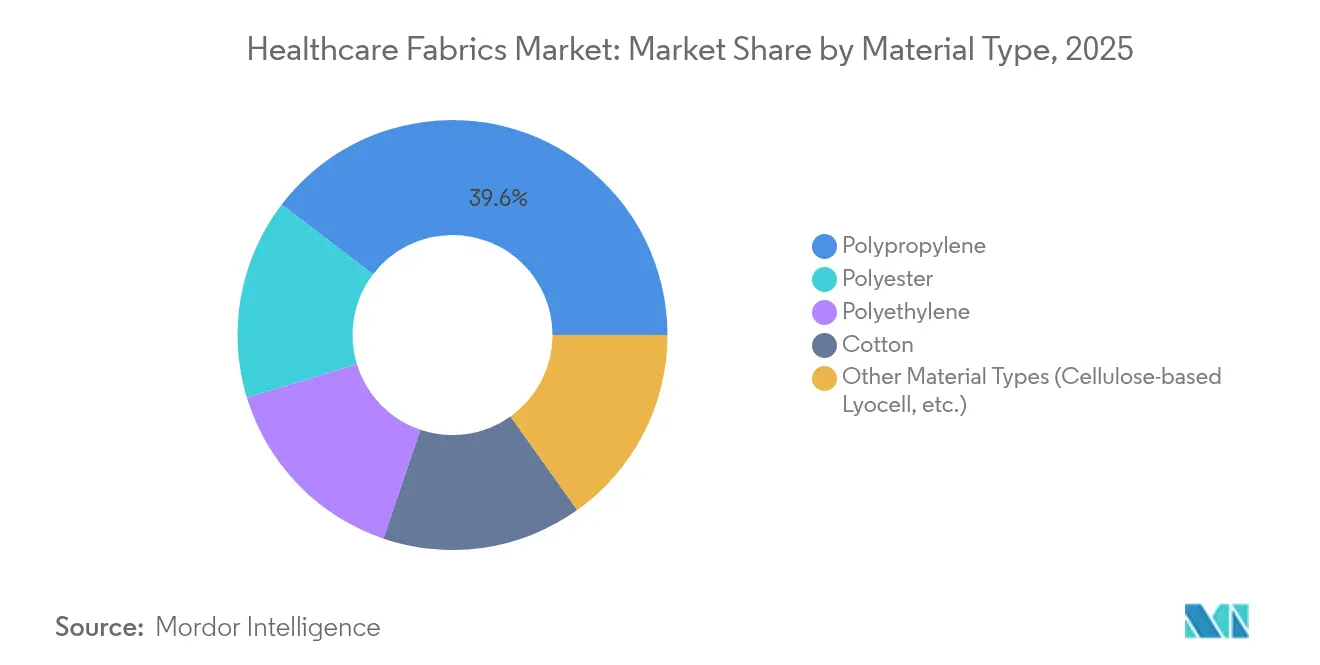

- Par matériau, le polypropylène a capturé 39,62 % de la part du marché des tissus de santé en 2025, tandis que les autres types de matériaux devraient se développer à un TCAC de 9,26 % jusqu'en 2031.

- Par type de tissu, les non-tissés détenaient 62,15 % de la part des revenus en 2025 ; les tissus tricotés représentent la catégorie à la croissance la plus rapide avec un TCAC de 9,06 % jusqu'en 2031.

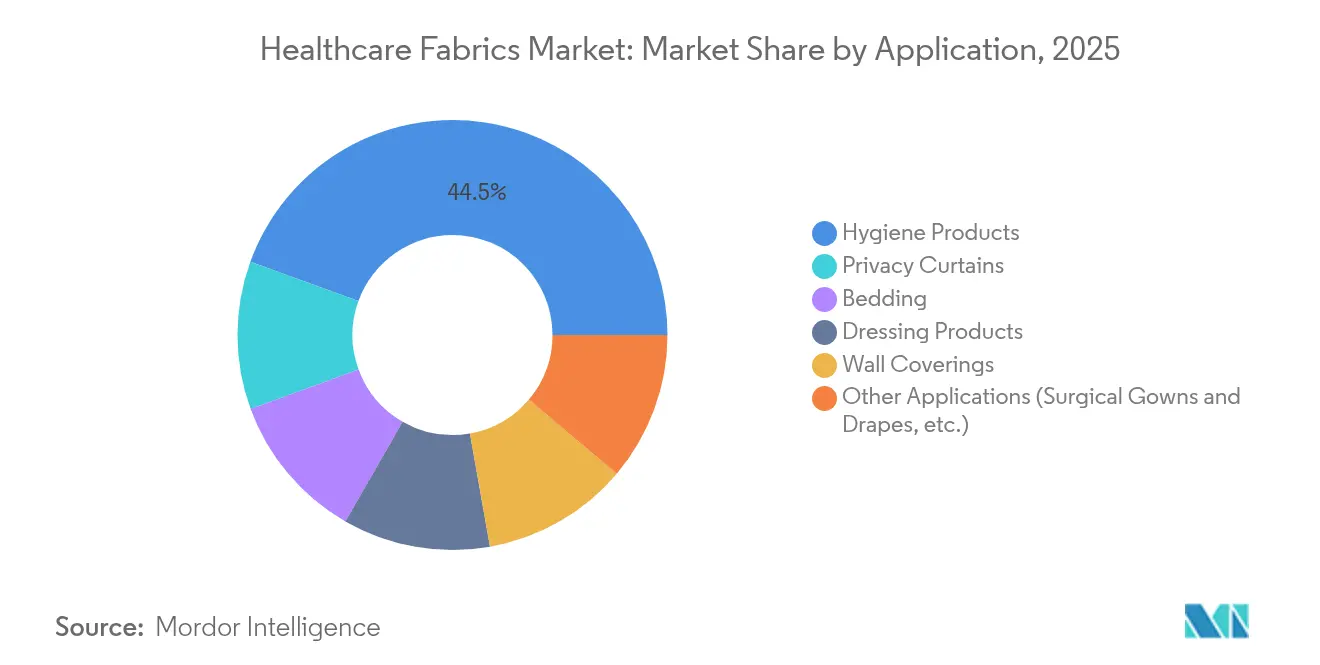

- Par application, les produits d'hygiène représentaient 44,47 % de la taille du marché des tissus de santé en 2025, tandis que d'autres applications, telles que les blouses et les champs chirurgicaux, devraient croître à un TCAC de 8,92 % jusqu'en 2031.

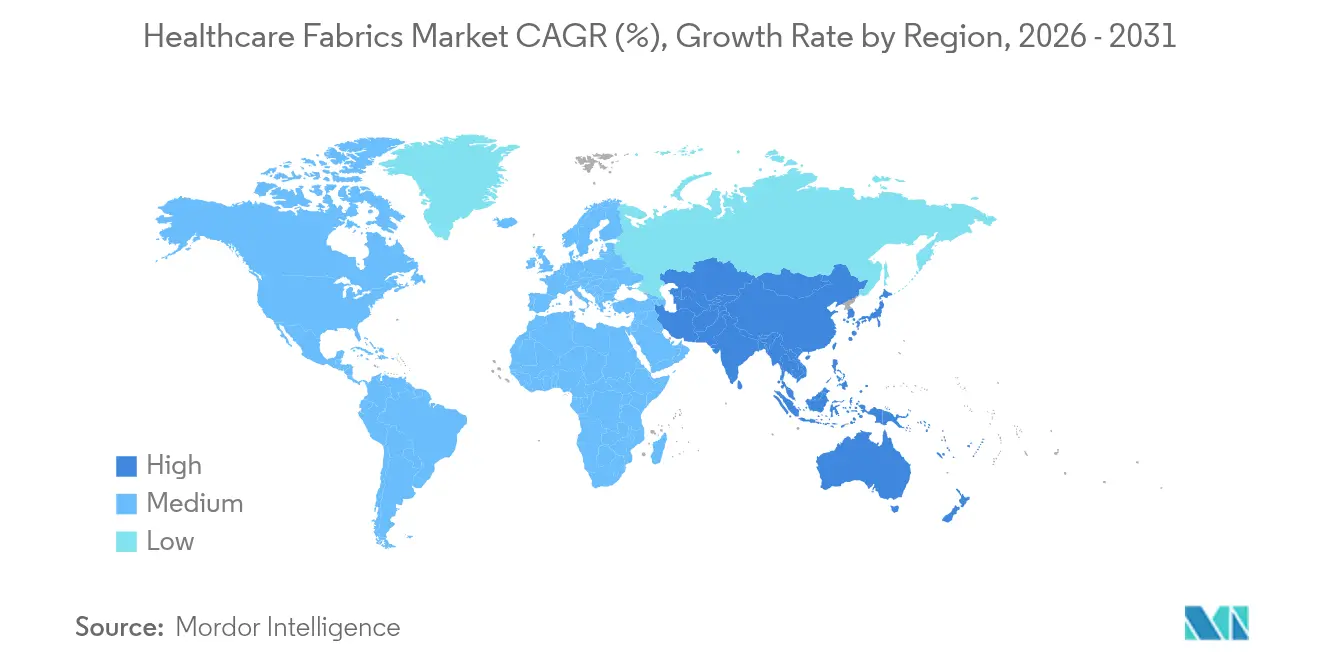

- Par géographie, l'Amérique du Nord était en tête avec 37,68 % de la part des revenus en 2025 ; l'Asie-Pacifique progresse à un TCAC de 9,13 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tissus de santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante dans les pays en développement | +2.1% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Utilisation croissante des fibres de cellulose dans le secteur de la santé | +1.8% | Mondial, avec leadership de l'UE | Long terme (≥ 4 ans) |

| Mandats de réduction des infections associées aux soins de santé (IAS) | +2.3% | Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Adoption croissante des finitions antimicrobiennes et antivirales | +1.9% | Mondial | Moyen terme (2-4 ans) |

| Essor de l'intégration des textiles intelligents pour la surveillance des patients | +1.7% | Amérique du Nord, UE, marchés APAC sélectionnés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante dans les pays en développement

Les programmes d'assurance maladie à forte croissance stimulent la construction hospitalière de Jakarta à Johannesburg, augmentant les budgets d'approvisionnement annuels en champs antimicrobiens, uniformes respirants et équipements de protection individuelle (EPI) jetables. Le secteur indien des textiles techniques, évalué à 19 milliards USD, a utilisé les autorisations d'investissement direct étranger (IDE) à 100 % et la Mission nationale des textiles techniques pour renforcer la capacité nationale, réduisant la dépendance aux importations de fibres spécialisées [1]Invest India, "Textiles techniques : prochaine avenue de croissance pour la fabrication indienne," investindia.gov.in. La montée en puissance des équipements de protection individuelle (EPI) pendant la pandémie a prouvé que les fournisseurs locaux peuvent répondre aux besoins en cas de forte demande, une leçon qui oriente désormais les politiques de stockage stratégique. Les fabricants qui localisent leur production bénéficient d'avantages douaniers et de délais d'approvisionnement plus courts, les positionnant pour capter les volumes supplémentaires générés par l'utilisation des soins de santé par la classe moyenne. Bien que la sensibilité aux prix reste élevée, les documents d'appel d'offres font de plus en plus référence aux normes de l'Organisation internationale de normalisation (ISO), de l'American Society for Testing and Materials (ASTM) et du Règlement européen sur les dispositifs médicaux (EU MDR), signalant une voie de montée en gamme vers des produits certifiés à marges plus élevées.

Utilisation croissante des fibres de cellulose dans le secteur de la santé

Le lyocell et les fibres de cellulose régénérée similaires supplantent les synthétiques dans les pansements, les vêtements pour patients et les champs durables, car ils offrent des performances hypoallergéniques, une gestion supérieure de l'humidité et un profil de fin de vie bénin. Des taux de récupération de solvant supérieurs à 99 % dans le procédé à la N-méthylmorpholine N-oxyde (NMMO) réduisent l'empreinte environnementale, satisfaisant les prochaines règles de l'Union européenne (UE) en matière d'éco-conception des textiles. Les post-traitements antimicrobiens utilisant des dérivés de chitosane, des sels d'ammonium quaternaire ou des nanoparticules d'argent se lient désormais efficacement aux matrices de cellulose sans dégrader la résistance à la traction. Les sites certifiés International Sustainability & Carbon Certification (ISCC) PLUS du Groupe Lenzing au Luxembourg et à Richmond produisent du lyocell sous 100 % d'électricité renouvelable, offrant aux hôpitaux des réductions d'émissions de portée 3 pour leurs tableaux de bord d'approvisionnement. À mesure que les interdictions des substances per- et polyfluoroalkylées (PFAS) se renforcent, les fibres de cellulose se distinguent par leur conformité aux exigences de chimie sûre et leur traçabilité des sources, renforçant leur dynamique de croissance à long terme.

Mandats de réduction des infections associées aux soins de santé

Les Centres pour le contrôle et la prévention des maladies estiment que des protocoles conformes d'hygiène textile peuvent réduire la transmission des agents pathogènes de plus de 70 %, un chiffre qui stimule l'adoption de linge antimicrobien durable et de rideaux de confidentialité lavables. Les règles QMSR actualisées de la FDA, en vigueur à partir de février 2026, s'alignent sur la norme ISO 13485:2016 et augmentent les exigences de documentation pour les tests fonctionnels des textiles médicaux. Des recherches montrent que les uniformes traités au polyhexaméthylène biguanide (PHMB) conservent plus de 99 % d'efficacité contre le Staphylococcus aureus même après 50 cycles de lavage industriel, donnant aux établissements la confiance en une protection à long terme. Les hôpitaux confrontés à des pénalités de remboursement pour les IAS intègrent des clauses de performance antimicrobienne dans les contrats de linge, accélérant le remplacement du coton non traité par des mélanges spéciaux qui assurent à la fois le contrôle des infections et le confort des patients.

Essor de l'intégration des textiles intelligents pour la surveillance des patients

Les tissus équipés de capteurs migrent des projets pilotes vers les listes d'approvisionnement courantes, à mesure que les modèles de soins évoluent vers la surveillance des maladies chroniques. La plateforme 3DKnITS du Massachusetts Institute of Technology (MIT) intègre des capteurs de pression capables de détecter les anomalies de la démarche, permettant des évaluations de physiothérapie à distance. Des fils de récupération d'énergie conçus à l'Université de Waterloo convertissent la chaleur corporelle en énergie, éliminant les cycles de remplacement des batteries et réduisant les coûts de maintenance. Les hôpitaux et les prestataires de soins à domicile voient la valeur des textiles qui captent passivement les signes vitaux, alimentant des plateformes d'analyse qui trient les alertes et optimisent les effectifs. Bien que les voies de certification restent naissantes, les premiers adoptants dans les milieux de rééducation et de soins aux personnes âgées valident l'utilité clinique et le retour sur investissement (ROI), ouvrant la voie à des commandes à grande échelle d'ici 2027.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Manque de sensibilisation des consommateurs | -1.2% | Mondial, plus prononcé dans les marchés en développement | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières pétropolymères | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Infrastructure d'élimination inadéquate pour les tissus à usage unique | -0.9% | Mondial, critique dans les pays en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Manque de sensibilisation des consommateurs

Les responsables des achats dans les régions à faibles revenus assimilent souvent la qualité textile au nombre de fils plutôt qu'à la durabilité antimicrobienne ou à la précision des capteurs, ralentissant les cycles de mise à niveau. L'absence de normes harmonisées pour les textiles intelligents complique les évaluations de valeur, tandis qu'une diffusion limitée des études de cas maintient les avantages du coût total de possession sous-reconnus. Les associations professionnelles développent leurs modules de formation, mais l'adoption varie considérablement. Tant que des cadres cohérents d'étiquetage et de niveaux de performance n'émergent pas, les acheteurs en gros peuvent se rabattre sur les options à plus faible investissement initial, freinant la pénétration à court terme des tissus haut de gamme.

Volatilité des prix des matières premières pétropolymères

Les prix au comptant du polypropylène et du polyester ont augmenté de 18 % en 2024 en raison de perturbations géopolitiques, comprimant les marges opérationnelles étroites des convertisseurs de non-tissés. Les fabricants de dispositifs médicaux allouent désormais 3 à 5 % de leurs revenus à l'atténuation des risques de la chaîne d'approvisionnement, notamment par le multi-sourcing et les instruments de couverture [2]Medical Technology, "Les défis de la chaîne d'approvisionnement s'intensifient pour les fabricants de dispositifs," medical-technology.nridigital.com. Bien que les intrants à base de cellulose offrent une stabilité des prix, la reconversion des lignes de filage par fusion pour les traiter nécessite des investissements de plusieurs millions de dollars, ralentissant les changements de composition des matériaux. Les fréquentes hausses des coûts des matières premières tempèrent la croissance à court terme, en particulier dans les segments de produits d'hygiène sensibles aux prix où les contrats sont renouvelés annuellement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le polypropylène fait face à des défis liés à la durabilité

Le polypropylène a maintenu une avance de revenus de 39,62 % en 2025 grâce à son faible coût de résine, sa polyvalence en soufflage par fusion et son hydrophobicité adaptée aux produits barrières jetables. Pourtant, le marché des textiles de santé connaît un virage, les autres types de matériaux, tels que les concurrents à base de cellulose, croissant de 9,26 % par an grâce à leur biocompatibilité et leurs références sans PFAS. L'interdiction prochaine des PFAS en Europe, effective en janvier 2025, soulève des obstacles de conformité pour les finitions fluorochimiques traditionnelles, incitant les acheteurs à se tourner vers les tissus en lyocell et traités au chitosane. Plusieurs groupes hospitaliers aux États-Unis ont publié des feuilles de route d'approvisionnement visant un changement de 30 % du mix d'achats vers des intrants biosourcés d'ici 2030, créant une marge considérable pour l'adoption de la cellulose. Le polyester continue de servir les rideaux de confidentialité réutilisables et les tenues de travail à lavages fréquents, mais les mises à niveau de récupération d'énergie dans les usines de teinture contribuent à atténuer son intensité carbone. Des volumes de niche de polyéthylène sont préservés pour les stratifiés microporeux offrant des taux élevés de transmission de vapeur d'eau dans les champs de soins intensifs. La présence du coton recule car la rétention d'humidité augmente la charge en agents pathogènes, ce qui entraîne sa substitution par des mélanges intégrant des chimies antimicrobiennes. Les innovations des start-ups telles que le blanchiment enzymatique et les formules de colorants réactifs à basse température indiquent un verdissement progressif des fibres traditionnelles, mais leur évolutivité face au procédé en boucle fermée de la cellulose reste incertaine.

Par type de tissu : le leadership des non-tissés stimule l'innovation continue

Les non-tissés contrôlaient 62,15 % des revenus de 2025, avec des procédés de soufflage par fusion et de filage-liaison se développant à des milliards de masques, blouses et coussinets absorbants lors des récentes urgences de santé publique. Le segment croît encore de 9,06 % par an, les améliorations de l'efficacité de filtration et les additifs de rétention de charge électrostatique prolongeant la durée de vie fonctionnelle des vêtements à usage unique, améliorant la perception de la valeur. L'empreinte de 46 usines de Magnera Corporation soutient un approvisionnement agile, permettant aux groupes hospitaliers de constituer des réserves stratégiques sans gonfler les coûts de détention des stocks. Les composites hybrides qui fusionnent la résistance du filage-liaison avec les couches de filtration par soufflage en fusion continuent de progresser, produisant des tissus qui équilibrent la respirabilité avec la résistance aux fluides de niveau 3 ASTM-F2100. Les textiles tissés se maintiennent dans des niches exigeant durabilité et lavabilité, comme les rideaux de confidentialité remplacés sur des cycles de 9 à 12 mois. Leur viabilité de remise en état s'aligne sur les objectifs de réduction carbone, bien que les coûts de lavage et l'intensité énergétique réduisent leur avantage. Les tissus tricotés se taillent une part dans les vêtements de confort pour patients ; l'intégration de filaments élastomères améliore l'élasticité tout en maintenant la redistribution de la pression dans la literie anti-escarre. Les avancées dans les tricots circulaires avec des fils d'argent intégrés ont démontré au moins une réduction bactérienne de 4 log même après 100 cycles de lavage, créant des opportunités dans les centres de rééducation qui nécessitent à la fois un contrôle des infections et une portabilité à long terme.

Par application : les produits d'hygiène maintiennent leur avance au milieu de l'intégration intelligente

Les produits d'hygiène, tels que les culottes pour incontinence adulte, les serviettes hygiéniques et les alèses jetables, ont conservé 44,47 % des revenus de 2025, une domination expliquée par le vieillissement démographique et le respect accru de la prévention des infections. Les documents d'appel d'offres spécifient désormais des noyaux superabsorbants avec au moins 600 % d'absorption saline, poussant les fournisseurs vers des composites de polymère superabsorbant (SAP) de haute pureté et de pâte. Les propriétaires de marques se différencient par des chimies de contrôle des odeurs et des couches supérieures testées dermatologiquement, augmentant la valeur unitaire même dans des environnements d'appels d'offres compétitifs. Les textiles pour rideaux de confidentialité et revêtements muraux migrent vers des tissus antimicrobiens traités avec des finitions à base d'ammonium quaternaire ou de zéolite d'argent qui offrent des réductions de 5 log contre le Staphylococcus aureus résistant à la méticilline (SARM) après 12 mois in situ. Les solutions de literie intègrent des microcapsules à changement de phase pour stabiliser la température cutanée des patients, améliorant la qualité du sommeil dans les services gériatriques et les unités de brûlés.

Analyse géographique

L'Amérique du Nord a représenté 37,68 % des revenus en 2025, soutenue par la surveillance rigoureuse de la Food and Drug Administration (FDA) qui impose des tests ISO-10993-1 pour les dispositifs en contact avec la peau, y compris les champs antimicrobiens et les textiles intelligents. Les prestataires aux États-Unis privilégient l'efficacité du contrôle des infections et adoptent donc des tissus barrières cellulosiques ou sans fluor haut de gamme malgré des prix unitaires plus élevés. La résilience de la chaîne d'approvisionnement reste une préoccupation au niveau du conseil d'administration ; l'enquête 2023 de Premier a montré que 75 % des dirigeants s'attendent à ce que les perturbations persistent pendant au moins deux années supplémentaires, ce qui incite à des stratégies de multi-sourcing et d'initiatives de rapprochement géographique. Le centre de distribution de 340 000 pieds carrés de Cardinal Health à Fort Worth, doté de l'intelligence artificielle, illustre l'investissement dans l'automatisation logistique qui raccourcit les délais de livraison et augmente les garanties de taux de service.

L'Asie-Pacifique progresse à un TCAC de 9,13 % jusqu'en 2031, les gouvernements investissant massivement dans les infrastructures hospitalières et incitant à la production nationale de textiles techniques. La base de textiles techniques indienne de 19 milliards USD bénéficie de crédits douaniers et d'autorisations d'IDE à 100 %, captant des commandes à l'exportation et substituant les importations. La Chine développe sa part des exportations de bandages et de gazes et oriente les subventions de R&D vers les tissus antimicrobiens et intelligents dans le cadre du 14e Plan quinquennal, renforçant ainsi sa position de plaque tournante mondiale de la fabrication de textiles de santé. Le régime d'assurance nationale Jaminan Kesehatan Nasional (JKN) d'Indonésie accélère les ajouts de lits d'hôpitaux, stimulant des achats plus importants de rideaux de confidentialité et de literie réutilisable. Les destinations de tourisme médical telles que la Thaïlande et la Malaisie spécifient des blouses avancées et des vêtements de compression intelligents pour attirer les patients internationaux, favorisant la demande de textiles technologiquement avancés à marges plus élevées. L'Europe affiche une croissance régulière à un chiffre moyen, portée par l'évaluation des risques PFAS 2024 de l'Agence européenne pour l'environnement qui place les textiles sur la voie de contrôles chimiques plus stricts. Les systèmes de santé remplacent activement les barrières fluorées par des revêtements biosourcés, un changement qui bénéficie aux tissus à base de cellulose et de polyéthylène téréphtalate traités avec des chimies éco-certifiées. Les exigences d'éco-conception du Pacte vert européen stimulent les investissements dans les non-tissés mono-matériaux recyclables et la logistique de reprise. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retard en termes de pénétration du marché, mais affichent des poches d'adoption rapide : les hôpitaux privés brésiliens pilotent désormais des rideaux de confidentialité antimicrobiens pour lutter contre les infections nosocomiales, tandis que les projets hospitaliers Vision 2030 d'Arabie saoudite incluent des spécifications pour une literie intelligente qui surveille les signes vitaux des patients.

Paysage concurrentiel

Le marché des tissus de santé est fragmenté en raison de la présence de nombreux acteurs, mais les innovateurs de niche continuent de décrocher des contrats spécialisés. La scission de Berry Global et sa fusion avec Glatfelter qui a donné naissance à Magnera Corporation ont créé un géant des non-tissés de 3,6 milliards USD avec 46 sites de fabrication sur quatre continents, tirant parti d'une planification inter-usines pour réduire les délais de livraison des blouses à forte demande. DuPont maintient sa différenciation grâce à la science des matériaux, obtenant la certification ISCC PLUS pour ses usines Tyvek et garantissant une utilisation à 100 % d'électricité renouvelable dans ses opérations aux États-Unis. L'acquisition par Freudenberg de Heytex pour 100 millions EUR élargit sa capacité en textiles enduits, renforçant son portefeuille de tissus barrières et offrant une entrée dans les stratifiés de films techniques.

Leaders du secteur des tissus de santé

Amcor plc

Kimberly-Clark Worldwide, Inc.

Freudenberg SE

DuPont

Ahlstrom

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Trelleborg AB a forgé un Partenariat de transfert de connaissances (KTP) avec l'Installation d'innovation en technologies médicales de l'Université Nottingham Trent (NTU). Cette collaboration vise à renforcer l'incursion de Trelleborg dans les tissus intelligents adaptés aux soins de santé.

- Novembre 2024 : Berry Global Group, Inc., une filiale d'Amcor plc, a finalisé sa fusion avec Glatfelter Corporation. Cette union, qui a combiné l'activité mondiale de non-tissés et films pour la santé, l'hygiène et les spécialités de Berry, a donné naissance à Magnera Corporation.

Portée du rapport mondial sur le marché des tissus de santé

Le rapport sur le marché des tissus de santé comprend :

| Polypropylène |

| Polyester |

| Polyéthylène |

| Coton |

| Autres types de matériaux (lyocell à base de cellulose, etc.) |

| Tissé |

| Non-tissé |

| Tricoté |

| Rideaux de confidentialité |

| Revêtements muraux |

| Produits d'hygiène |

| Produits de pansement |

| Literie |

| Autres applications (blouses et champs chirurgicaux, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériau | Polypropylène | |

| Polyester | ||

| Polyéthylène | ||

| Coton | ||

| Autres types de matériaux (lyocell à base de cellulose, etc.) | ||

| Par type de tissu | Tissé | |

| Non-tissé | ||

| Tricoté | ||

| Par application | Rideaux de confidentialité | |

| Revêtements muraux | ||

| Produits d'hygiène | ||

| Produits de pansement | ||

| Literie | ||

| Autres applications (blouses et champs chirurgicaux, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des textiles de santé ?

La taille du marché des textiles de santé est de 27,06 milliards USD en 2026 et devrait atteindre 38,82 milliards USD d'ici 2031 à un TCAC de 7,48 %.

Quel matériau domine aujourd'hui la production de textiles de santé ?

Le polypropylène est en tête avec 39,62 % de part de marché en 2025, principalement pour les blouses et masques jetables, bien que les fibres à base de cellulose soient l'alternative à la croissance la plus rapide.

Pourquoi les finitions antimicrobiennes sont-elles si importantes dans le linge hospitalier ?

Les mandats de réduction des infections associées aux soins de santé (IAS) montrent que les tissus traités peuvent réduire la transmission des agents pathogènes de plus de 70 %, réduisant la responsabilité et améliorant les résultats pour les patients.

Quelle région connaît la croissance la plus rapide pour la demande de textiles de santé ?

L'Asie-Pacifique se développe à un TCAC de 9,13 % jusqu'en 2031, portée par des constructions hospitalières à grande échelle, le tourisme médical et des politiques de fabrication favorables.

Les textiles intelligents sont-ils déjà commercialement viables ?

Les déploiements pilotes de blouses et de pansements équipés de capteurs démontrent une utilité clinique et évoluent vers des achats à grande échelle à mesure que les voies de certification arrivent à maturité.

Dernière mise à jour de la page le: