Taille et part du marché des textiles imperméables respirants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.41 Milliards de dollars |

| Taille du Marché (2031) | 3.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des textiles imperméables respirants par Mordor Intelligence

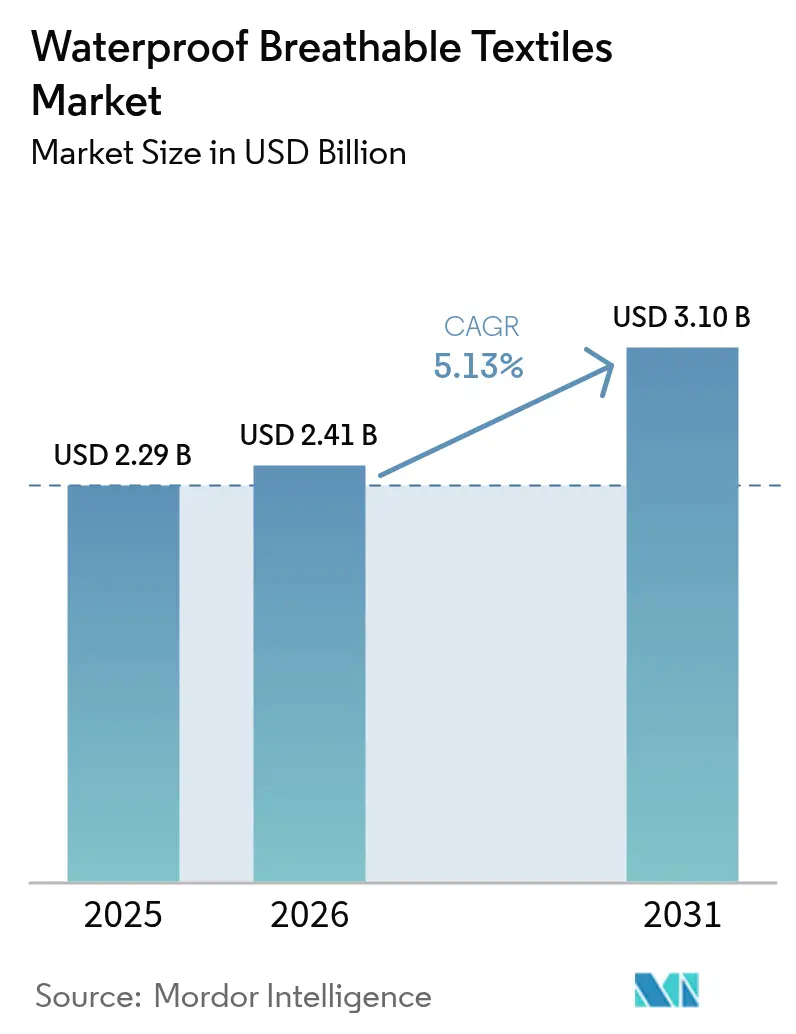

La taille du marché des textiles imperméables respirants devrait passer de 2,29 milliards USD en 2025 à 2,41 milliards USD en 2026 et devrait atteindre 3,10 milliards USD d'ici 2031, à un TCAC de 5,13 % sur la période 2026-2031. Les marques accélèrent l'adoption de formulations sans PFAS, valorisent le polyuréthane biosourcé tout en lançant des procédés de laminage sans solvant qui réduisent les émissions de composés organiques volatils. Le prix des matières premières PTFE est volatile, mais la migration stratégique vers les membranes en polyéthylène expansé et les substrats en polyester recyclé amortit les perturbations. Le style « gorpcore » grand public intègre les coques techniques dans la garde-robe quotidienne, élargissant les taux de vente moyens même lorsque les consommateurs prolongent les cycles de remplacement de leur équipement. Les fournisseurs qui combinent intégration verticale et agilité dans les quantités de commandes gagnent des parts sur les acteurs historiques fortement dépendants des licences, tandis que les sites de production en proximité au Mexique, au Portugal et au Vietnam réduisent les délais et soutiennent les renouvellements rapides de design.

Principaux enseignements du rapport

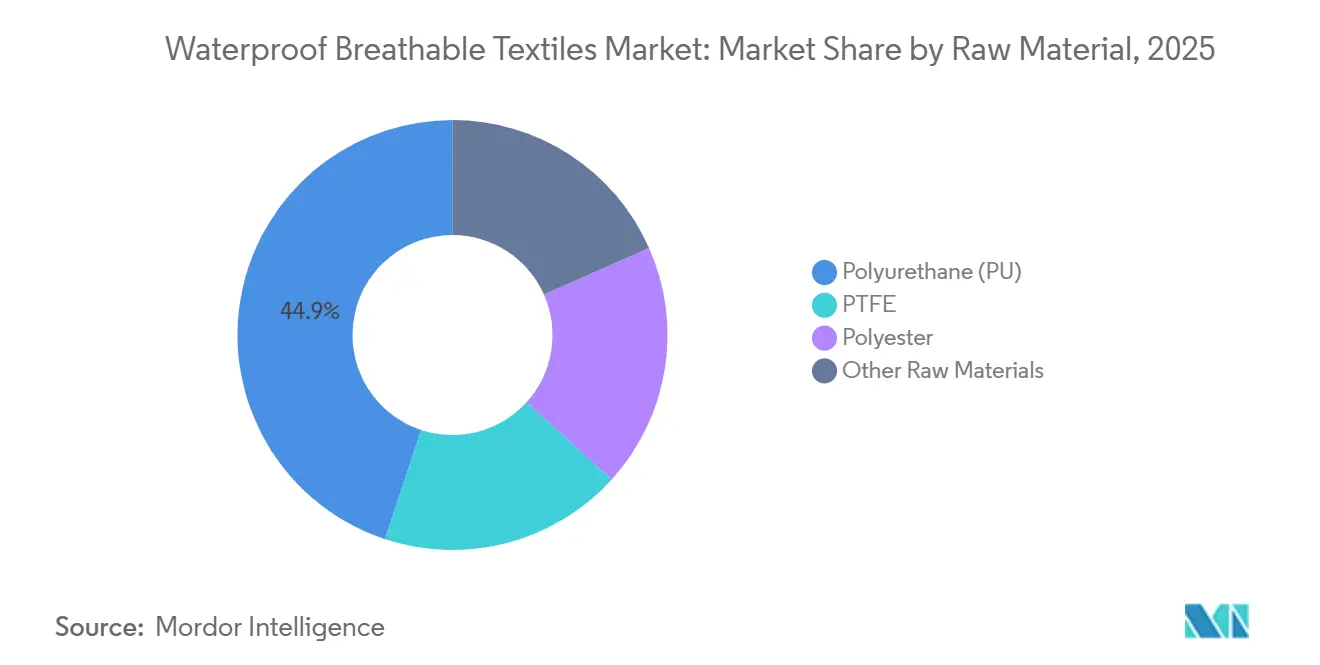

- Par matière première, le polyuréthane a capté 44,92 % de la part du marché des textiles imperméables respirants en 2025 et devrait progresser à un TCAC de 5,80 % jusqu'en 2031.

- Par textile, les constructions à membrane représentaient 64,83 % de la taille du marché des textiles imperméables respirants en 2025. Les tissus enduits progressent à un TCAC de 5,95 % jusqu'en 2031.

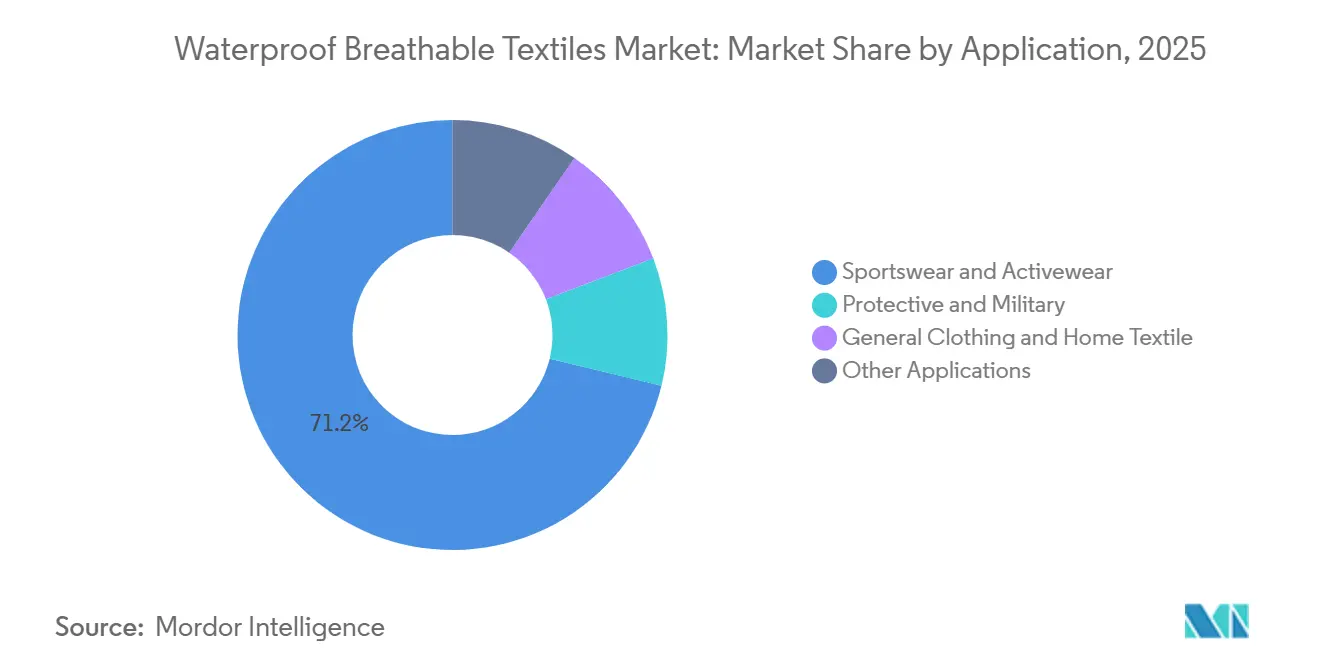

- Par application, les vêtements de sport et de loisirs actifs ont dominé avec une part de revenus de 71,21 % en 2025. Les vêtements de protection et militaires devraient croître à un TCAC de 5,87 % jusqu'en 2031.

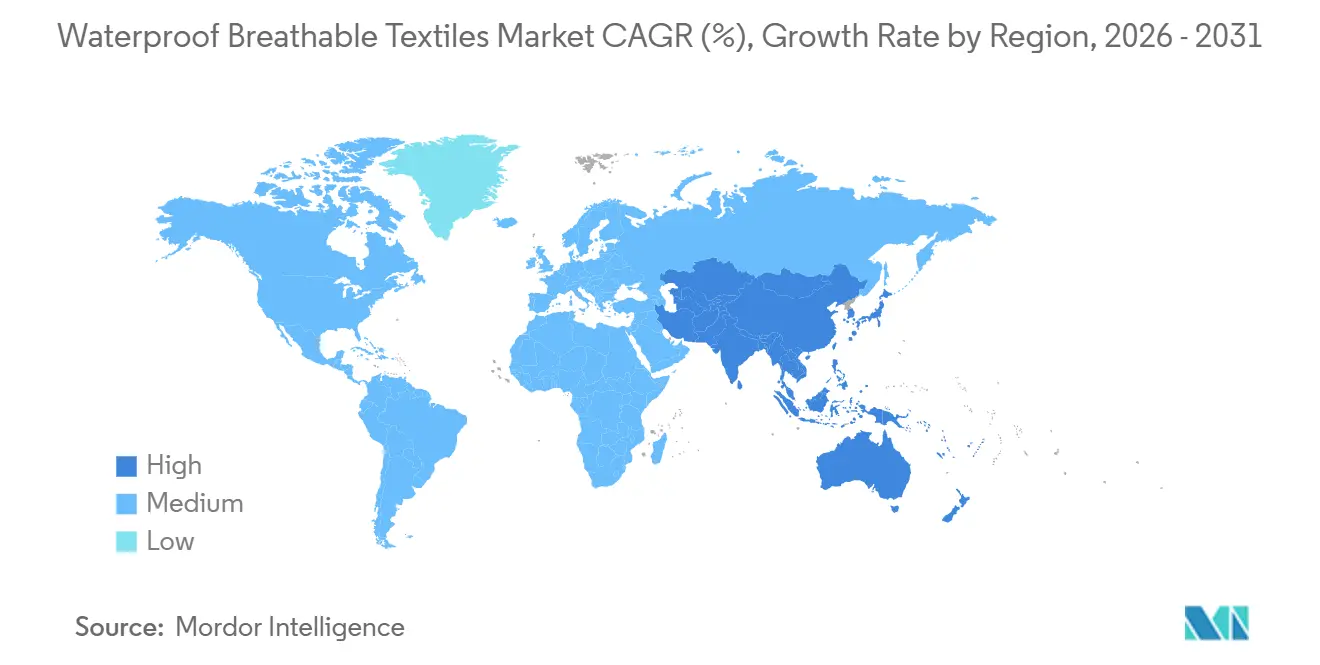

- Par géographie, l'Europe a représenté 32,39 % du volume 2025, et l'Asie-Pacifique devrait progresser à un TCAC de 5,55 %, le plus rapide de toutes les régions, soulignant son rôle central sur le marché des textiles imperméables respirants.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des textiles imperméables respirants

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des vêtements de sport et de plein air | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les marchés urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des vêtements de protection technique et des appels d'offres militaires | +0.9% | Amérique du Nord, Europe, pays de l'ASEAN, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Les infrastructures résilientes au changement climatique stimulent les ventes d'équipements de pluie dans les économies émergentes | +0.7% | Cœur de l'ASEAN, Amérique du Sud, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Avancées dans le polyuréthane biosourcé et les technologies de laminage sans solvant | +0.8% | Mondial, avec des pôles de recherche et développement en Allemagne, au Japon et aux États-Unis | Court terme (≤ 2 ans) |

| Tendance de la mode outdoor urbaine décontractée stimulant la mode imperméable casual | +1.0% | Centres urbains en Amérique du Nord, en Europe et en Asie de l'Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des vêtements de sport et de plein air

En 2024, la participation aux activités de plein air a connu une forte hausse, attirant des consommateurs américains qui préfèrent désormais les coques respirantes aux mélanges de coton traditionnels. Les réseaux de sentiers urbains ont capté une part significative des achats d'équipements, intégrant les vestes imperméables dans la tenue quotidienne. L'OutDry Extreme Eco III de Columbia illustre une technique de liaison sans membrane, allégeant la charge pour les navetteurs qui jonglent entre les heures de bureau et les aventures en sentier[1]Columbia Sportswear, "Columbia OutDry Extreme Eco III Jacket," columbia.com. Patagonia a réussi à maintenir un indice de résistance hydrostatique élevé dans son système H2No 3 couches, en éliminant les traitements PFAS et en démontrant la faisabilité des produits sans fluor. La France devant imposer une interdiction des PFAS en 2026 et le Danemark ayant imposé des restrictions en 2025, les marques tardant à reformuler risquent de perdre des espaces en rayon. Les marques qui s'adaptent rapidement assurent non seulement leur présence dans la distribution européenne, mais commandent également des prix premium dans les points de vente spécialisés.

Expansion des vêtements de protection technique et des appels d'offres militaires

En 2025, les efforts de modernisation de l'OTAN et de la région Indo-Pacifique ont entraîné une hausse des achats. Notamment, le Royaume-Uni a imposé une couche extérieure respirante de niveau 3 selon la norme ISO 343 pour la mise à jour de son armure VIRTUS. Les normes industrielles évoluent de concert avec les besoins militaires ; par exemple, la classe 3 de la norme EN 343 impose désormais un transfert d'humidité d'au moins 15 g/m²/h, écartant les nylons enduits de PVC plus anciens. Par ailleurs, les directives ANSI/ISEA actualisées, adaptées aux plateformes pétrolières offshore en milieu humide, ont ouvert un potentiel de marché dans le golfe du Mexique et les bassins de la mer du Nord. Dans le même ordre d'idées, les amendements de 2025 de la Malaisie à la législation sur la sécurité au travail imposent désormais des équipements de pluie respirants sur les chantiers de construction, créant un effet d'entraînement d'opportunités à travers l'ASEAN.

Les infrastructures résilientes au changement climatique stimulent les ventes d'équipements de pluie

La Banque asiatique de développement a lancé une initiative de résilience aux inondations aux Philippines, imposant des vêtements de travail imperméables aux équipes d'infrastructure. Cette approche est désormais reproduite par le Vietnam et l'Indonésie. Les textiles enduits remportent ces appels d'offres, surpassant les laminés à membrane. Au Brésil, les inondations de 2024 ont conduit à une acquisition urgente de vestes, permettant aux filatures locales de décrocher des contrats de réponse aux catastrophes. L'Union africaine, par le biais de son fonds d'adaptation, a réservé des fonds pour des équipements de pluie destinés aux petits agriculteurs en 2025, renforçant la demande de tissus enduits.

Avancées dans le polyuréthane biosourcé et les technologies de laminage sans solvant

Le polyuréthane en phase aqueuse atteint une résistance d'adhérence tout en éliminant les composés organiques volatils. En 2025, les polyols à base d'huile de ricin représentaient une part significative des matières premières de polyuréthane, entraînant une réduction de l'intensité carbone sur le cycle de vie. Cette évolution s'aligne sur les objectifs de l'initiative Science Based Targets pour des marques comme The North Face et Jack Wolfskin. Covestro a développé une plateforme de polyols à base de CO₂ qui séquestre efficacement les émissions industrielles. Pertex a introduit le procédé Diamond Fuse, sans solvant et sans couches adhésives sujettes au délaminage, améliorant ainsi la durabilité et réduisant les taux de défauts. Si les labels premium investissent volontiers dans la durabilité, les acteurs du segment valeur attendent les réglementations obligatoires.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Élimination progressive réglementaire des formulations PFAS | -1.1% | Europe, Amérique du Nord, filatures APAC orientées à l'exportation | Court terme (≤ 2 ans) |

| Coûts de traitement et d'investissement élevés par rapport aux tissus conventionnels | -0.6% | Mondial, particulièrement aigu en Amérique du Sud et en Afrique et Moyen-Orient | Moyen terme (2 à 4 ans) |

| Perturbations de la chaîne d'approvisionnement en matières premières PTFE dans un contexte de tensions géopolitiques | -0.4% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Élimination progressive réglementaire des formulations PFAS

En avril 2026, l'Agence européenne des produits chimiques a imposé une restriction sur le PFHxA, un PFAS à chaîne courte répandu, affectant les traitements de déperlance durable. Le seuil de 25 ppm imposé par la France entraîne des coûts de test qui allongent les délais. La loi AB-1817 de Californie ajoute des niveaux de complexité pour les marques opérant dans plusieurs régions[2]Législature de Californie, "California AB-1817," leginfo.legislature.ca.gov. Les agents déperlants à base de silicone, nécessitant un grammage supplémentaire, engendrent des coûts additionnels. Gore a investi massivement pour reconvertir ses usines d'Elkton et de Putzbrunn en lignes de membranes en polyéthylène expansé, un investissement hors de portée des concurrents plus modestes.

Coûts de traitement et d'investissement élevés par rapport aux tissus conventionnels

Chaque ligne de laminage de membrane représente un investissement élevé, limitant l'accès aux grands acteurs comme Toray et Teijin. Si les lignes de tissus enduits nécessitent un investissement plus modeste, elles requièrent également des fours à atmosphère contrôlée, un équipement souvent inaccessible dans les marchés émergents. Le polyester enduit de polyuréthane se négocie à un prix nettement supérieur à celui du taffetas traité avec un agent déperlant durable basique. Cet écart de prix limite la pénétration aux prix de détail inférieurs à 100 USD. De plus, le thermocollage des coutures ajoute un coût supplémentaire par veste, creusant davantage l'écart de prix par rapport aux vêtements imperméables standard.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : le polyuréthane équilibre coût et durabilité

Le polyuréthane représentait 44,92 % de la demande en matières premières en 2025 et est en voie d'atteindre un TCAC de 5,80 %, soutenant les gains de taille du marché des textiles imperméables respirants dans les segments sensibles aux coûts et à l'éco-responsabilité. Sa compatibilité avec les dispersions en phase aqueuse et les polyols à base d'huile de ricin réduit les composés organiques volatils et l'intensité carbone. Le polyester fournit la plupart des substrats de tissus enduits et bénéficie des objectifs de teneur en matières recyclées. Le PTFE conserve sa pertinence dans les niches alpines et de défense malgré la volatilité des matières premières et la surveillance réglementaire.

Le segment « Autres matières premières » — polyamide, polypropylène, revêtements à l'oxyde de graphène — reste modeste mais stratégiquement important. Les fibres Nanofront 700 nm de Teijin créent l'imperméabilité par la seule densité du tissage, réduisant les coûts matériaux de 20 à 25 %. La percée en polyéthylène expansé de Gore illustre comment les résines non fluorées peuvent remplacer le PTFE sans perte de performance, mais la montée en échelle reste capitalistique. Les marques qui sécurisent des contrats à long terme pour des polyols biosourcés s'assurent une protection des marges contre les fluctuations pétrochimiques, comme en témoigne l'accord 2025 de Patagonia avec Covestro pour le polyuréthane à base de CO₂.

Par textile : suprématie des membranes face à la croissance des tissus enduits

Les membranes détenaient une part de 64,83 % en 2025, portées par les plus de 400 licenciés de Gore-Tex et le polyester éther recyclable de Sympatex. Néanmoins, les tissus enduits seront les plus dynamiques avec un TCAC de 5,95 % jusqu'en 2031. Cette progression est attribuée aux avancées de la chimie des agents déperlants à base de silicone, qui améliorent non seulement la durabilité au lavage mais réduisent également les coûts par rapport aux empilements laminés traditionnels. Pendant ce temps, les marques patrimoniales, attachées aux fibres naturelles et au confort tactile, se tournent de plus en plus vers les textiles tissés denses comme le coton Ventile.

Pertex Shield Air a introduit des nanofibres électrofilées qui combinent harmonieusement les avantages des textiles enduits et laminés. Ces nanofibres affichent des indices de résistance hydrostatique impressionnants tout en maintenant un profil léger inférieur à 100 g/m², sans adhérer au modèle de redevances de Gore. Des entreprises comme Schoeller, promptes à adopter des matériaux sans PFAS, ont acquis un avantage concurrentiel, bénéficiant d'une longueur d'avance dans la navigation des défis réglementaires par rapport aux concurrents encore en phase de validation de reformulation. Les filatures capables de pivoter entre membranes, tissus enduits et textiles tissés denses sont en mesure non seulement d'élargir leurs sources de revenus, mais aussi d'atténuer les risques réglementaires dans le paysage évolutif des textiles imperméables respirants.

Par application : maturité des vêtements de sport face au potentiel des vêtements de protection et militaires

Les vêtements de sport et de loisirs actifs détenaient une part de 71,21 % en 2025, mais leur croissance en volume a ralenti à mesure que les consommateurs ont choisi de réparer leur équipement plutôt que de le remplacer. Pour préserver leurs marges bénéficiaires, les marques mettent désormais l'accent sur la durabilité, en intégrant des caractéristiques telles que l'absence de PFAS, l'utilisation de matériaux recyclés et des programmes de réparation. Pendant ce temps, les vêtements de protection et militaires progressent à un TCAC de 5,87 %. Cette hausse est alimentée par les appels d'offres de l'OTAN et des réglementations strictes en matière de sécurité industrielle, qui mettent l'accent sur la respirabilité pour les équipages des plateformes pétrolières et dans la construction. Le Royaume-Uni a établi un précédent avec la mise à niveau VIRTUS, une initiative désormais reproduite par d'autres nations européennes, soutenue par le fonds de défense de l'Union européenne.

Si l'habillement général et les textiles d'intérieur maintiennent une présence stable, leur importance reste limitée, souvent influencée par les cycles d'achats institutionnels. Les innovations jouent un rôle central dans les « Autres applications ». Par exemple, l'introduction de nouvelles doublures respirantes et imperméables entraîne une hausse notable de la demande pour les doublures de chaussures et les emballages de dispositifs médicaux. Les chaussures de trail adoptant le Gore-Tex Invisible Fit en sont un exemple emblématique, illustrant le virage du secteur de la chaussure vers des membranes plus légères. Les fournisseurs qui personnalisent des caractéristiques — comme la résistance aux arcs électriques ou la protection contre les projections chimiques — sont en mesure de décrocher des contrats lucratifs, étendant leur portée au-delà des vêtements de sport conventionnels.

Analyse géographique

L'Europe a conservé 32,39 % des revenus 2025, portée par des habitudes de loisirs matures et des réglementations chimiques strictes qui accélèrent l'innovation sans PFAS. Les fabricants de machines allemands, Monforts et Brückner, ont facilité des pivots chimiques rapides, conférant aux filatures européennes un avantage de premier entrant. L'interdiction des PFAS en France en 2026 a accéléré les calendriers des marques, permettant à des acteurs comme Sympatex de gagner des espaces en rayon tandis que des concurrents plus lents attendaient des clarifications. Après le Brexit, les marques britanniques, malgré une baisse de la production nationale en 2025, se sont tournées vers les marchés canadien et australien, en délocalisant la fabrication au Portugal et en Turquie.

L'Asie-Pacifique progresse à un TCAC de 5,55 %, portée par des investissements dans le laminage de membranes en Inde, au Vietnam et au Bangladesh pour répondre aux demandes d'exportation et intérieures. La collaboration de Toray avec MAS Holdings en Odisha souligne les ambitions de l'Inde dans les tissus techniques, renforcées par le programme PLI. Si la Chine détient une part significative de la capacité mondiale de membranes PTFE, elle a enregistré un recul de ses exportations de textiles imperméables en 2025, les marques ayant commencé à diversifier leurs approvisionnements. Les filatures d'Asie du Sud-Est gagnent en dynamisme en produisant des tissus enduits sans PFAS conformes aux normes d'importation de l'Union européenne.

Les perspectives du secteur textile et des équipements de protection en Amérique du Nord sont étroitement liées au budget de défense de l'exercice 2026, qui alloue une part à ces secteurs, et à l'économie des loisirs de plein air du pays. En 2025, le Mexique a attiré d'importants investissements textiles, axés sur des lignes d'enduction en proximité pour répondre à une demande de délai de livraison rapide de 5 jours. Si l'Amérique du Sud et la région Moyen-Orient-Afrique restent des acteurs relativement modestes, elles connaissent des poussées occasionnelles ; par exemple, les achats du Brésil après les inondations de 2024 et les contrats de Vision 2030 de l'Arabie saoudite pour des vêtements de travail respirants illustrent ces pics liés au climat et à la construction. Les tissus enduits sont privilégiés dans ces régions, en raison de leur rapport coût-efficacité et de leur facilité d'entretien dans les climats plus chauds.

Paysage réglementaire

L'environnement réglementaire pour les textiles imperméables respirants se durcit autour des PFAS et de la transparence chimique au sens large. Dans le cadre du règlement REACH de l'UE (CE 1907/2006), les obligations d'enregistrement des substances et de gestion des SVHC (y compris les notifications SCIP au-delà de 0,1 %) continuent de façonner les choix de formulation pour les membranes, les enductions et les finitions DWR, tandis que l'ECHA a fait avancer l'examen sectoriel des PFAS dans les textiles via ses évaluations RAC et SEAC, notamment un avis du RAC adopté le 2 mars 2026 pour le secteur TULAC.

Les contrôles spécifiques des PFAS évoluent également d'une gestion molécule par molécule vers des limites basées sur le criblage et des restrictions de produits. La restriction de l'UE sur le PFHxA pour les vêtements et chaussures grand public (règlement (UE) 2024/2462) entre en vigueur le 10 octobre 2026, et le Danemark a fixé une limite de fluor organique total de 50 mg/kg (50 ppm) applicable à partir du 1er juillet 2026 pour certaines applications de textiles et chaussures grand public. En parallèle, le règlement de l'UE sur l'écoconception pour des produits durables (ESPR, règlement 2024/1781) est entré en vigueur le 18 juillet 2024, les textiles étant identifiés comme catégorie prioritaire dans le premier plan de travail ESPR adopté en avril 2025, renforçant les obligations de traçabilité et d'information sur les produits qui se répercutent sur les filatures, les lamineurs et les marques.

Analyse de la chaîne de valeur

La chaîne de valeur va des intrants amont en polymères et additifs (alternatives au PTFE, systèmes TPU/PU, chimies aqueuses et sans solvant) à la formation textile en milieu de chaîne (substrats tissés et tricotés, fabrication de membranes et enduction), puis au laminage en aval, à la compatibilité du scellement des coutures, à la confection de vêtements et aux tests et certifications pilotés par les marques. Les exigences de performance et de conformité tendent à concentrer l'influence chez les développeurs de membranes et les fournisseurs chimiques, tandis que la capacité de laminage et le savoir-faire en finition restent des points de blocage clés en raison de la forte intensité capitalistique et des fenêtres de procédé étroites pour une imperméabilité et une respirabilité durables.

Les activités récentes témoignent d'un couplage renforcé entre les innovateurs matériaux et les programmes de marques en aval. BASF a présenté des concepts de membranes électrofilées à base de TPU (Freeflex E 130) avec Niber Technologies, et ANTA Group a lancé sa membrane AEROVENT ZERO sans PFAS développée avec l'Université de Donghua, signalant une évolution vers une R&D liée aux marques et une création d'approvisionnement localisé en Asie. Dans le volet durabilité et circularité de la chaîne, des modèles de consortium ont également émergé pour les transitions d'intrants, comme la collaboration de chaîne d'approvisionnement de juillet 2024 menée par Chiyoda et ses partenaires pour produire des fibres de polyester durables à partir de para-xylène dérivé du CO2 pour THE NORTH FACE au Japon, tandis que les principaux concédants de licences et fournisseurs de plateformes continuent d'orienter l'adoption via des constructions de laminés actualisées et des options de textiles de surface recyclés.

Paysage concurrentiel

Le marché des textiles imperméables respirants est modérément consolidé. Les opportunités d'espaces vierges se concentrent autour de la chimie sans fluor, des matières premières biosourcées et des programmes de reprise de produits. Les dépôts de brevets dans le domaine des membranes électrofilées ont augmenté entre 2023 et 2025, signalant une intensification de l'innovation visant à réduire la base de coûts de Gore. Les segments de tissus enduits risquent la banalisation ; les fournisseurs investissent désormais dans les impressions numériques et les finitions tactiles pour maintenir la différenciation à mesure que les agents déperlants à base de silicone deviennent une caractéristique standard.

Leaders du secteur des textiles imperméables respirants

W. L. Gore & Associates Inc.

TORAY INDUSTRIES, INC.

Sympatex

schoeller Switzerland

FORMOSA TAFFETA CO., LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc principal demeure les empilements de performance sans PFAS qui préservent une haute respirabilité tout en simplifiant la documentation de conformité à travers les chaînes d'approvisionnement à l'export. Les données de 2026 montrent une accélération des offres de membranes et laminés non fluorés : Polartec a lancé AirCore, un laminé de membrane nanofibreuse perméable à l'air sans PFAS (MVTR déclaré supérieur à 25 000 g/m2/24 h), et BASF a mis en avant des approches de membranes TPU électrofilées avec Niber Technologies. Ensemble, ces lancements élargissent l'éventail d'alternatives au-delà des architectures ePTFE historiques et créent de la marge pour les fournisseurs capables de valider la durabilité, la performance des coutures scellées et la résistance au lavage à grande échelle.

Une deuxième opportunité se concentre sur les intrants circulaires et renouvelables intégrés dans les constructions imperméables respirantes, les marques recherchant des textiles de surface et des intrants polymères à moindre impact tout en conservant la performance technique. En juin 2026, W. L. Gore & Associates a élargi son portefeuille GORE-TEX Fabrics avec des laminés dotés de faces en polyester recyclé textile-à-textile à 100 %, et Toray s'est associé à Goldwin, Neste et Idemitsu Kosan sur une chaîne d'approvisionnement de fibre de nylon renouvelable destinée à l'intégration dans les produits THE NORTH FACE à partir d'août 2026. Ces initiatives soutiennent des intrants recyclés ou renouvelables traçables conformes aux exigences émergentes de l'UE en matière d'information produit au titre de l'ESPR, et permettent également des délais de production plus courts et une fabrication en plus petits lots sans renoncer à la colonne hydrostatique et à la gestion de l'humidité.

Développements récents du secteur

- Juin 2026 : l'entreprise a annoncé des mises à jour dans l'ensemble du portefeuille GORE-TEX Fabrics, incluant de nouveaux produits WINDSTOPPER Stretch, des mises à jour de GORE-TEX PACLITE, et des laminés utilisant des matériaux de surface en polyester recyclé textile-à-textile à 100 %. Ce renouvellement élargit les options sans PFAS et en matériaux circulaires que les marques peuvent spécifier tout en maintenant un positionnement premium en matière de performance pour les membranes et laminés.

- Septembre 2025 : l'entreprise a lancé la nouvelle génération de tissu GORE-TEX Pro doté d'une membrane ePE, éliminant les PFAS intentionnels tout en visant des seuils de durabilité plus élevés. Ce lancement a marqué une évolution technologique parmi les principales plateformes de membranes, accélérant les travaux de conversion en aval chez les filatures et programmes de confection dépendant de systèmes de laminés sous licence.

- Juillet 2024 : Chiyoda Corporation et ses partenaires (dont Goldwin, Mitsubishi Corporation, Neste, SK geo centric, Indorama Ventures et India Glycols) ont formé un consortium pour construire une chaîne d'approvisionnement mondiale de fibre de polyester durable à partir de para-xylène dérivé du CO2 pour la marque THE NORTH FACE au Japon. Cette initiative soutient la voie d'approvisionnement amont pour des textiles de surface à moindre impact utilisés dans les laminés techniques, renforçant les engagements de durabilité des marques qui influencent de plus en plus la sélection des matériaux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des textiles imperméables respirants couvre les systèmes de tissus qui bloquent l'eau liquide tout en permettant le passage de la vapeur d'humidité, principalement utilisés dans les vêtements de performance et les équipements de protection.

Exclusions du périmètre : nous excluons la valeur du commerce de détail des vêtements de marque en aval, les tissus imperméables non respirants classiques et les produits de protection contre la pluie non textiles.

Aperçu de la segmentation

- Par matière première

- PTFE

- Polyester

- Polyuréthane (PU)

- Autres matières premières

- Par textile

- Tissé dense

- À membrane

- Enduit

- Par application

- Vêtements de sport et de loisirs actifs

- Vêtements de protection et militaires

- Habillement général et textile d'intérieur

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Pays de l'ASEAN

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la cartographie du contexte de la demande pour des usages finaux tels que les vêtements outdoor et les tenues de protection, puis le suivi de la manière dont les matériaux et formats textiles alimentent ces usages. Nous nous appuyons principalement sur des sources publiques telles que les statistiques commerciales de l'USITC, UN Comtrade, les indicateurs commerciaux de l'Organisation mondiale du commerce, et les publications gouvernementales sur le textile ou la fabrication pour suivre les orientations d'importation, d'exportation et de production.

Pour étayer les hypothèses, nous examinons également des bases de données de brevets, des revues scientifiques évaluées par des pairs sur le textile, des publications d'associations pour les textiles techniques, et des normes publiques de durabilité ou de performance qui affectent l'adoption. Les dépôts d'entreprises, les présentations aux investisseurs et une couverture de presse fiable sont utilisés pour confirmer les ajouts de capacité, les évolutions de la gamme de produits et les orientations de prix. Si nécessaire, nous utilisons des données financières d'entreprises sur abonnement payant et une base de données d'expéditions import-export au niveau des envois pour valider l'exposition des fournisseurs et les flux commerciaux. Ces exemples ne sont pas exhaustifs, et d'autres sources ont également été utilisées pour collecter des données, valider les intrants et clarifier les questions ouvertes.

Entretiens et enquêtes primaires

Le travail primaire consiste principalement à échanger avec les parties prenantes de la chaîne de valeur, notamment les producteurs de tissus, les spécialistes des membranes et des enductions, les transformateurs et les équipes d'achat des marques de vêtements et d'équipements de protection. Pour un marché mondial comme celui-ci, nous couvrons l'APAC, l'EMEA et les Amériques afin de pouvoir comparer les évolutions régionales des prix, les délais et les moteurs d'adoption, puis les utiliser pour affiner les hypothèses lorsque les données documentaires apparaissent trop larges.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Dirigeants (CXO) : 19 % | APAC : 38 % |

| Rang intermédiaire : 42 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 37 % |

| Acteurs plus petits : 20 % | Managers : 55 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit selon une approche descendante où les indicateurs de production et de commerce pour les intrants textiles techniques sont reconstitués, puis filtrés selon la part qui alimente les usages finaux imperméables respirants dans les principales régions. Les totaux sont vérifiés à l'aide d'approximations ascendantes sélectives, telles que le prix échantillonné par mètre carré pour les formats membranaires et enduits multiplié par les volumes d'expédition estimés, ainsi qu'une consolidation limitée des fournisseurs pour un contrôle de cohérence.

Les principaux intrants de ce marché comprennent l'évolution du mix entre les formats à base de membrane, enduits et tissés denses, les changements dans l'utilisation des matières premières (comme le PTFE, le polyester et le polyuréthane), les cycles de demande de vêtements outdoor, et l'activité d'approvisionnement en équipements de protection ou militaires. Nous suivons également l'évolution du prix de vente moyen liée aux tendances des coûts énergétiques et polymères. Lorsqu'une variable n'est pas disponible de manière cohérente par pays, nous traitons les lacunes via des indicateurs proxy tels que l'intensité commerciale régionale et des ratios de conversion confirmés par des experts, puis maintenons l'estimation prudente jusqu'à sa validation.

Pour les prévisions, une analyse de scénarios est utilisée afin d'exprimer des cas haussiers et baissiers autour des taux d'adoption, de la progression des prix et du rythme de croissance des vêtements de performance. Les prévisions finales sont alignées sur ce que les répondants primaires jugent réaliste en matière d'ajouts de capacité, de répercussion des prix et du calendrier des lancements de nouveaux tissus.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les valeurs commerciales, l'orientation des prix des matériaux et les annonces de capacité visibles, puis les écarts importants sont réexaminés avant validation finale. Si le modèle affiche un saut que les indicateurs de demande ne soutiennent pas, nous revérifions l'hypothèse, et effectuons un nouveau point de contact expert si nécessaire.

Les rapports sont actualisés selon un cycle annuel, et des mises à jour intermédiaires sont effectuées lorsqu'un événement matériel affecte l'offre, la demande ou les prix. Avant la livraison, les derniers points de données sont réexaminés afin que les clients reçoivent une vue actualisée plutôt qu'un instantané ancien.

Taille du marché des textiles imperméables respirants de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les textiles imperméables respirants peuvent différer même lorsque le nom du sujet semble identique, car la valeur comptabilisée peut varier selon ce qui est considéré comme la couche textile par rapport au résultat de vêtement fini, et selon la manière dont les prix sont normalisés entre les régions. Les différences proviennent également du choix de l'année de référence, du moment de conversion des devises, et de la part du flux de vêtements de protection incluse par rapport à celle laissée implicite.

L'écart principal provient de la question de savoir si les estimations intègrent la valeur des vêtements finis et des textiles techniques au sens large, alors que Mordor Intelligence ne comptabilise que les matériaux textiles imperméables respirants à travers les matières premières, les formats textiles et les applications principales. Les prix restent liés aux prix de vente moyens au niveau du tissu, validés par des entretiens.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,41 milliards USD (2026) | |

| Éditeur mondial de recherche A | 2,03 milliards USD (2024) | Utilise une année de référence différente et peut appliquer une couverture d'applications plus large et une normalisation des prix sur davantage de pays, ce qui peut modifier le prix moyen implicite du tissu et la valeur totale. |

| Média de recherche sectoriel B | 2,98 milliards USD (2024) | Les prévisions à long horizon s'appuient souvent sur une adoption plus élevée et des catégories technologiques plus larges, et la valeur de 2024 peut être relevée si un revenu lié aux vêtements et une progression agressive du PVM sont supposés dès le départ. |

Dans l'ensemble du tableau, l'écart s'explique principalement par ce qui est comptabilisé au niveau du textile, la manière dont les PVM évoluent dans le temps, et la manière dont l'année de référence et le moment de conversion des devises sont traités. Lorsque le périmètre est maintenu aux systèmes de tissus et de membranes avec des liens clairs vers les usages finaux, le total du marché reste plus traçable aux signaux observables de commerce, de prix et de demande.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des textiles imperméables respirants en 2026 ?

La taille du marché des textiles imperméables respirants s'élève à 2,41 milliards USD en 2026.

Quel est le TCAC prévu pour les textiles imperméables respirants jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 5,13 % entre 2026 et 2031, pour atteindre 3,10 milliards USD d'ici 2031.

Quelle matière première domine la demande actuelle ?

Le polyuréthane domine avec une part de 44,92 %, en hausse grâce à l'élan des formulations biosourcées et sans solvant.

Quelle construction textile connaît la croissance la plus rapide ?

Les tissus enduits devraient progresser à un TCAC de 5,95 % à mesure que les agents déperlants à base de silicone remplacent les fluorocarbones.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide à un TCAC de 5,55 % grâce aux investissements en Inde, au Vietnam et au Bangladesh.

Comment les réglementations sur les PFAS affectent-elles les fournisseurs ?

Les interdictions de l'Union européenne et des États-Unis accélèrent la transition vers les membranes en polyéthylène expansé et les agents déperlants à base de silicone, augmentant les coûts mais ouvrant des parts de marché pour les premiers adoptants.

Dernière mise à jour de la page le: