Taille et Parts de Marché des Tissus de Câblés pour Pneumatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

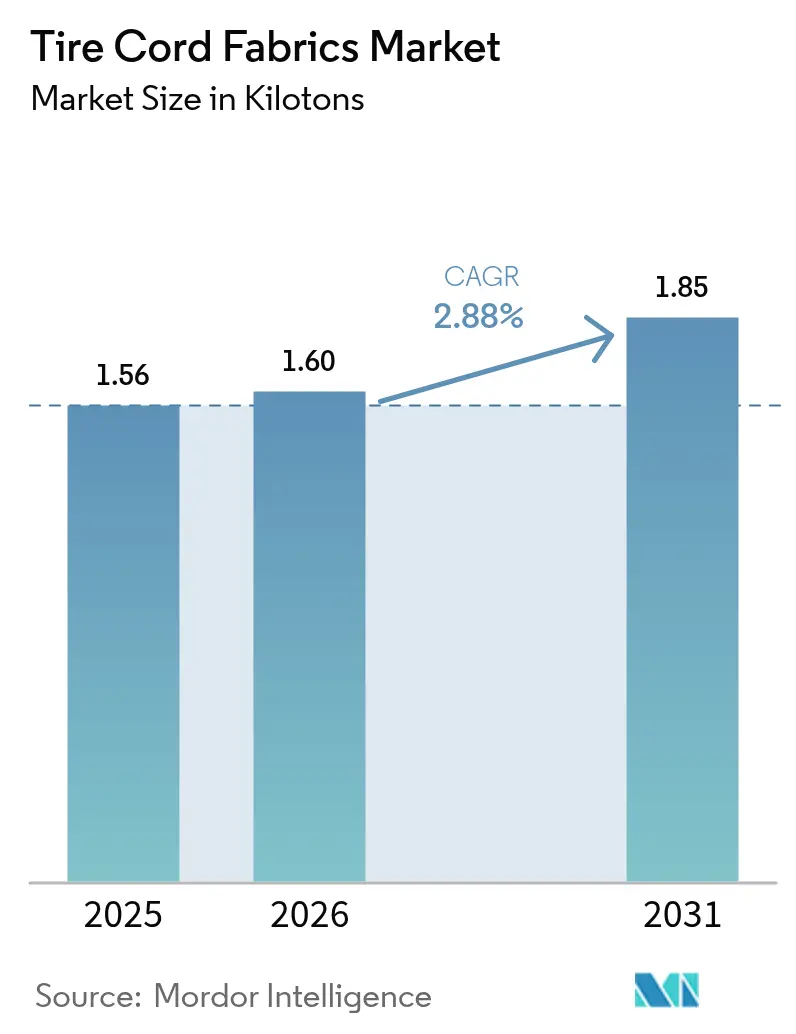

| Volume du Marché (2026) | 1.6 kilotonnes |

| Volume du Marché (2031) | 1.85 kilotonnes |

| Taux de croissance (2026 - 2031) | 2.88% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tissus de Câblés pour Pneumatiques par Mordor Intelligence

La taille du marché des tissus de câblés pour pneumatiques était évaluée à 1,56 kilotonne en 2025 et devrait croître de 1,6 kilotonne en 2026 pour atteindre 1,85 kilotonne d'ici 2031, à un TCAC de 2,88 % durant la période de prévision (2026-2031). Cette croissance modérée reflète une demande de remplacement en hausse, tirée par l'adoption des véhicules électriques (VE), les pressions réglementaires en faveur d'une résistance au roulement plus faible, et l'expansion régulière des flottes de véhicules commerciaux. Le polyester conserve sa position dominante grâce à son équilibre entre coût et performance, tandis que l'aramide progresse le plus rapidement dans les applications de pneumatiques haut de gamme nécessitant une résistance thermique supérieure. L'Asie-Pacifique domine la consommation grâce à des écosystèmes de fabrication intégrés et à l'expansion de la possession de véhicules, tandis que le Moyen-Orient et l'Afrique enregistrent la croissance régionale la plus rapide, les gouvernements investissant dans les capacités automobiles. La dynamique concurrentielle favorise les fournisseurs à intégration verticale capables de proposer du polyester HMLS, des câblés hybrides et des systèmes d'adhésion sans résorcinol-formaldéhyde (RFF) qui aident les fabricants de pneus à respecter des règles de durabilité de plus en plus strictes. Les fluctuations des coûts des matières premières, les cycles de production automobile et les concepts émergents de pneus sans air tempèrent les perspectives de croissance à court terme du marché des tissus de câblés pour pneumatiques.

Principaux Enseignements du Rapport

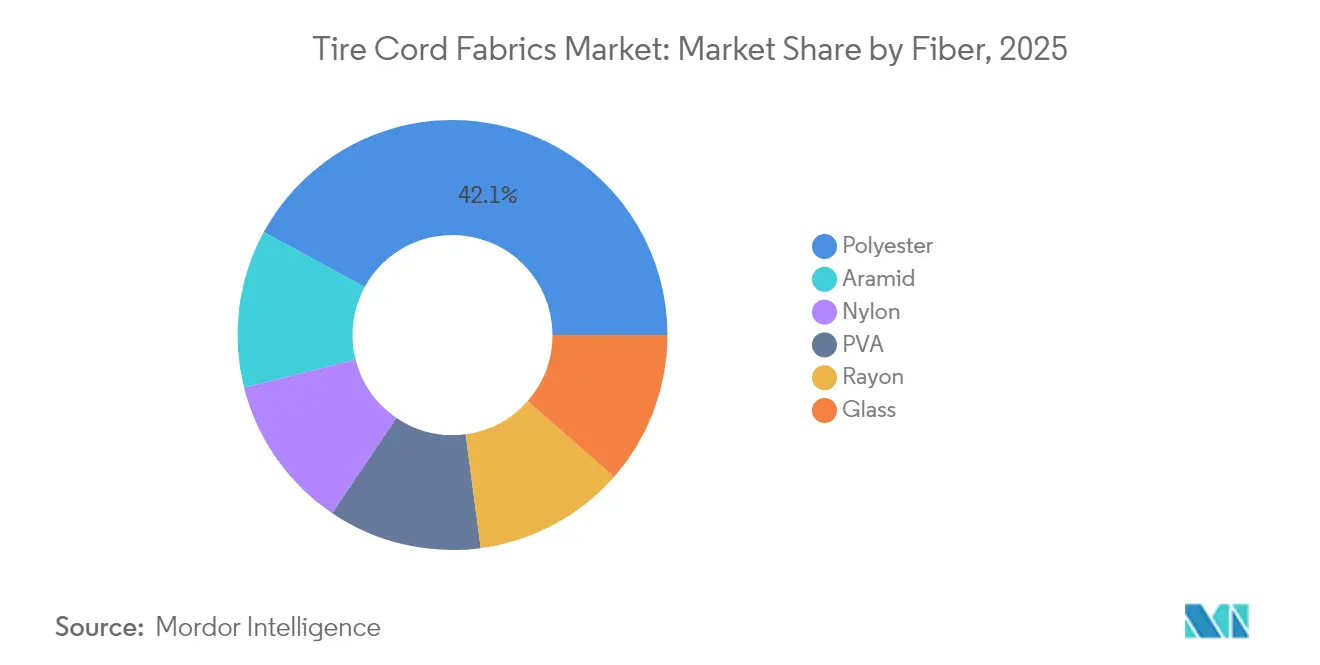

- Par fibre, le polyester détenait 42,05 % des parts de marché des tissus de câblés pour pneumatiques en 2025, tandis que l'aramide devrait afficher un TCAC de 3,14 % d'ici 2031.

- Par type de pneu, la construction radiale représentait 67,65 % des parts de marché des tissus de câblés pour pneumatiques en 2025 ; les variantes semi-radiales devraient croître à un TCAC de 3,05 % jusqu'en 2031.

- Par type de véhicule, les applications automobiles représentaient 70,80 % de la taille du marché des tissus de câblés pour pneumatiques en 2025, tandis que les pneus d'aéronefs devraient se développer à un TCAC de 3,08 % d'ici 2031.

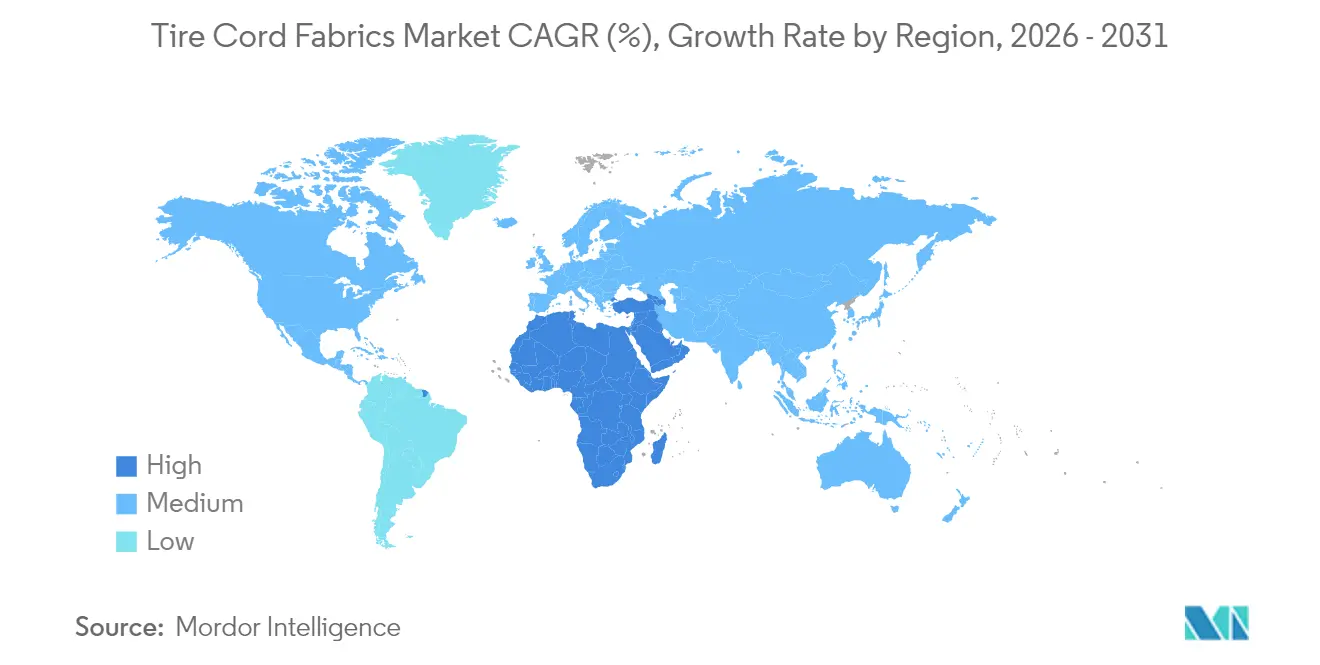

- Par géographie, l'Asie-Pacifique était en tête avec 48,10 % de part de revenus en 2025, tandis que la région Moyen-Orient et Afrique est positionnée pour le TCAC le plus rapide à 2,96 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché des Tissus de Câblés pour Pneumatiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la production mondiale de véhicules et expansion du parc automobile | +0.8% | Mondial (Asie-Pacifique en tête) | Moyen terme (2-4 ans) |

| Adoption rapide des pneus radiaux dans les marchés émergents | +0.6% | Cœur Asie-Pacifique, débordement Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Fréquence de remplacement des pneus plus élevée liée aux véhicules électriques | +0.5% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de câblés HMLS légers et hybrides pour une résistance au roulement plus faible | +0.4% | Focalisation mondiale sur le segment premium | Moyen terme (2-4 ans) |

| Adoption des chimies d'adhésion « vertes » RFF | +0.2% | Portée par l'Union Européenne, adoption mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Production Mondiale de Véhicules et Expansion du Parc Automobile

Le redressement de la production mondiale de véhicules dans l'ensemble de l'industrie stimule les commandes en volume de textiles de renforcement à mesure que les usines de pneumatiques reconstituent les stocks qui s'étaient épuisés lors des récentes perturbations des chaînes d'approvisionnement. Les camions lourds, les autobus et les remorques consomment des quantités plus importantes de tissu de câblé par pneu que les voitures particulières, amplifiant les gains de la demande. Un parc mondial de véhicules en expansion constante maintient les volumes de remplacement, notamment dans les économies émergentes où les taux de possession continuent d'augmenter malgré les vents contraires macroéconomiques. Les programmes d'électrification des flottes logistiques ajoutent une traction supplémentaire, car les camions électriques nécessitent des carcasses plus rigides et une densité de câblé plus élevée. Les extensions de capacité parallèles chez les principaux fabricants de pneus créent une dynamique ascendante synchronisée qui soutient la croissance à moyen terme du marché des tissus de câblés pour pneumatiques.

Adoption Rapide des Pneus Radiaux dans les Marchés Émergents

En Inde et en Asie du Sud-Est, les pneus à carcasse diagonale cèdent la place aux pneus radiaux qui nécessitent environ 40 % de tissu de câblé supplémentaire par unité. Les mandats gouvernementaux d'efficacité énergétique et la demande des utilisateurs pour une durée de vie plus longue accélèrent la transition. Les segments des équipements agricoles amplifient l'effet, car les technologies radiales IF et VF nécessitent des carcasses plus solides construites avec des câblés haute résistance. La conversion se poursuit jusqu'en 2030, produisant un vent porteur de volume durable qui compense les profils de demande matures en Amérique du Nord et en Europe. Les fournisseurs capables d'augmenter la production de polyester et de nylon à proximité des clusters locaux de pneumatiques sont les mieux positionnés pour capter ces parts de marché.

Demande de Câblés HMLS Légers et Hybrides pour une Résistance au Roulement Plus Faible

Les réglementations sur la consommation de carburant et les émissions de CO₂ poussent les fabricants de pneus vers des conceptions à faible résistance au roulement. Le polyester HMLS offre un module élevé avec un retrait minimal, réduisant les pertes d'énergie dans le flanc sans sacrifier la durabilité. Les constructions hybrides qui mélangent le polyester avec de l'aramide ou du verre permettent aux ingénieurs d'affiner la rigidité et la résistance de la ceinture pour les pneus ultra-hautes performances. À mesure que les règles d'étiquetage se resserrent au sein de l'Union Européenne et dans d'autres régions, les technologies premium migrent vers les gammes de prix grand public, élargissant la base adressable pour les câblés avancés[1]Association Européenne des Fabricants de Pneumatiques et de Caoutchouc, "Mise à Jour de la Réglementation Européenne sur l'Étiquetage des Pneumatiques 2024," etrma.org.

Adoption des Chimies d'Adhésion « Vertes » RFF

Les régulateurs éliminent progressivement les émissions de formaldéhyde, entraînant un passage aux trempages RFF qui lient le tissu au caoutchouc sans les résines résorcinol-formaldéhyde traditionnelles. Les premiers adoptants en Europe et au Japon ont validé la parité de performance, et le déploiement mondial s'accélère entre 2026-2027 avec l'entrée en vigueur des règles obligatoires. Les producteurs de câblés qui ont investi en avance sur la courbe peuvent exiger des primes de prix pendant la transition, renforçant l'importance concurrentielle des capacités de processus durables[2]Agence Européenne des Produits Chimiques, "Proposition de Restriction du Formaldéhyde," echa.europa.eu.

Analyse de l'Impact des Freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | -0.3% | Mondial, hubs de fabrication Asie-Pacifique | Court terme (≤ 2 ans) |

| Surcapacité/sous-capacité cyclique dans la production automobile | -0.2% | Mondial, inégal selon les régions | Moyen terme (2-4 ans) |

| Émergence des concepts de pneus sans air/non pneumatiques | -0.1% | Premiers pilotes en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Pétrochimiques

Le polyester et le nylon dépendent du paraxylène, de l'acide adipique et du caprolactame, qui fluctuent tous avec les cycles du pétrole brut. Les hausses soudaines compriment les marges des tisseurs de câblés, tandis que les baisses brutales découragent l'investissement en amont, créant des risques pour la sécurité de l'approvisionnement. La position dominante de la Chine dans les intermédiaires de fibre signifie que les pannes régionales ou les tensions commerciales peuvent rapidement se traduire par des fluctuations de prix mondiales. Bien que les grandes entreprises de pneumatiques puissent se couvrir, les petits producteurs de tissu subissent des pressions sur leur fonds de roulement qui peuvent contraindre l'approvisionnement à court terme.

Surcapacité/Sous-Capacité Cyclique dans la Production Automobile

Les taux de production automobile restent sensibles aux évolutions du PIB, aux taux d'intérêt et aux incitations politiques. Les périodes de capacité sous-utilisée en Chine et en Europe réduisent la demande de tissu de câblé, tandis que les reprises rapides peuvent déclencher des pénuries éphémères qui font monter les prix spot. L'intensité capitalistique des lignes de tissage et de trempage rend difficile pour les fournisseurs d'ajuster rapidement leurs capacités, créant des décalages qui se répercutent sur le marché des tissus de câblés pour pneumatiques. Les stratégies de consolidation et de diversification régionale visent à atténuer les chocs futurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fibre : Dominance du Polyester avec une Dynamique de l'Aramide

Le polyester a conservé 42,05 % des parts de marché des tissus de câblés pour pneumatiques en 2025 en raison de son équilibre coût-performance sur les pneus pour véhicules particuliers et commerciaux. Les avantages économiques du segment, l'abondance des matières premières et la compatibilité avec le tissage automatisé soutiennent son leadership. L'aramide, bien que représentant une base de volume plus modeste, enregistre un TCAC de 3,14 % jusqu'en 2031, porté par les applications pour véhicules électriques et pneus ultra-hautes performances qui exigent une résistance thermique et une résistance à la traction dépassant le plafond du polyester. Le nylon conserve sa pertinence dans les constructions diagonales et les pneus spéciaux tout-terrain, mais fait face à une érosion progressive du volume à mesure que la pénétration radiale augmente. La rayonne continue de reculer en raison des contraintes d'approvisionnement et d'une durée de vie en fatigue plus courte, tandis que les niches de câblés en verre et en PVA restent stables dans les applications industrielles et aéronautiques. Les impératifs de durabilité encouragent les essais de polyesters d'origine biologique et de flux de monomères recyclés, positionnant les innovateurs pour redéfinir les hiérarchies de fibres plus tard dans la décennie.

Les grades HMLS du polyester aident les principaux producteurs à verrouiller des contrats à long terme avec les équipementiers mondiaux de pneumatiques, les protégeant contre les fluctuations des matières premières. Les fournisseurs d'aramide bénéficient de marges premium et s'intègrent souvent en amont dans les chimies des précurseurs de fibres pour sécuriser l'approvisionnement. Les câblés hybrides combinant polyester et aramide ou verre permettent une rigidité sur mesure pour un confort de conduite finement ajusté, offrant une voie de croissance différenciée.

Par Type de Pneu : Suprématie Radiale avec Résilience Semi-Radiale

Les pneus radiaux représentaient 67,65 % de la taille du marché des tissus de câblés pour pneumatiques en 2025 grâce à leur dissipation thermique supérieure, leur durée de vie de la bande de roulement et leurs économies de carburant. L'adoption massive dans les voitures particulières et les camions de transport routier a normalisé les économies de fabrication, réduisant les écarts de coûts par rapport aux conceptions plus anciennes. Même avec la maturité dans les régions développées, la conversion radiale en cours dans l'agriculture et les mines assure une demande incrémentale régulière.

Les constructions semi-radiales — combinant des ceintures radiales avec des nappes diagonales — se développent à un TCAC de 3,05 % là où les flottes valorisent l'équilibre entre coût et durabilité, notamment dans le transport lourd et les autobus. La carcasse diagonale reste bien implantée dans certains contextes tout-terrain qui privilégient la robustesse des flancs et la facilité de réparation, mais sa part continue de diminuer progressivement.

Par Type de Véhicule : Volume Automobile sous une Dynamique Aéronautique Ascendante

Les applications automobiles représentaient 70,80 % du marché des tissus de câblés pour pneumatiques en 2025, soutenues par des cycles de remplacement réguliers et une pénétration croissante des véhicules électriques qui gonfle la consommation de câblés par kilomètre parcouru. Les camionnettes légères en Amérique du Nord et en Chine prolongent la domination du segment car elles utilisent des pneus plus grands avec des nombres de câblés plus élevés. Les pneus d'aéronefs, bien que faibles en volume, affichent le TCAC le plus rapide à 3,08 % alors que le trafic mondial de passagers se redresse et que les budgets de défense augmentent. Les carcasses renforcées à l'aramide qui tolèrent de multiples atterrissages sous des charges élevées atteignent des prix unitaires bien supérieurs aux équivalents automobiles, augmentant la valeur du marché. Les véhicules industriels tels que les chargeurs, les niveleuses et les équipements portuaires fournissent une base fiable, tandis que les segments émergents — scooters électriques, quads récréatifs et robots de livraison du dernier kilomètre — libèrent une demande de niche pour des câblés spécialisés.

L'examen réglementaire des particules d'abrasion des pneus et des microplastiques pourrait déformer les futures tendances de la demande par type de véhicule, obligeant les producteurs de tissu à développer de nouvelles chimies qui limitent la libération de fibres. Ce vent porteur réglementaire pour l'innovation différencie davantage les fournisseurs disposant de solides pipelines de recherche et développement au sein de l'industrie des tissus de câblés pour pneumatiques.

Analyse Géographique

La part de 48,10 % de l'Asie-Pacifique en 2025 reflète des clusters de production qui co-localisent les matières premières pétrochimiques, les métiers à tisser grande vitesse et les principales usines de pneumatiques. La Chine combine l'échelle avec une compétence croissante dans le polyester HMLS et le trempage RFF, tandis que la croissance automobile de l'Inde ajoute une couche de consommation domestique profonde. Les économies d'Asie du Sud-Est telles que la Thaïlande et l'Indonésie prolongent la chaîne d'approvisionnement avec des usines de pneumatiques orientées vers l'exportation, aidant la région à ancrer le marché des tissus de câblés pour pneumatiques.

Le Moyen-Orient et l'Afrique enregistrent un TCAC de 2,96 %, le plus rapide au monde. Les gouvernements canalisent les revenus pétroliers dans des programmes de diversification qui incluent la production de pneus et de composants. Les zones industrielles d'Arabie Saoudite attirent des coentreprises étrangères, tandis que le Maroc tire parti de ses accords commerciaux avec l'Union Européenne et les États-Unis pour devenir une base d'exportation nord-africaine. La Turquie et l'Afrique du Sud, avec leurs secteurs automobiles établis, fournissent des points d'ancrage supplémentaires pour la croissance.

L'Amérique du Nord et l'Europe restent des pôles d'innovation où la pression réglementaire en faveur de matériaux à faible résistance au roulement et durables stimule la demande de solutions de câblés avancés. Une forte adoption des véhicules électriques, des normes strictes d'économie de carburant et les premiers essais de pneus sans air façonnent des spécifications premium qui se répercutent dans les chaînes d'approvisionnement mondiales. L'Amérique Latine croît régulièrement grâce à la demande en équipements agricoles, mais la volatilité des devises et les cycles économiques engendrent une certaine fragilité périodique. Dans l'ensemble, l'évolution des empreintes géographiques incite les fournisseurs de câblés à équilibrer la fabrication à faible coût avec la proximité des clients à haute valeur ajoutée, garantissant que le marché des tissus de câblés pour pneumatiques continue de se diversifier régionalement.

Paysage Concurrentiel

Le paysage du marché est modérément fragmenté. Bekaert, Hyosung, Teijin et Kolon contrôlent une capacité significative, tandis qu'un deuxième niveau de spécialistes régionaux se concentre sur les niches nylon ou rayonne. Les investissements stratégiques se regroupent autour des capacités de polyester HMLS, des lignes de trempage RFF et de la diversification régionale pour compenser les barrières commerciales. Hyosung a étendu sa production de câblés en polyester au Vietnam, alignant l'offre avec les exportations de pneumatiques d'Asie du Sud-Est. Teijin se concentre sur les améliorations en aramide pour soutenir les programmes de pneus pour véhicules électriques en Europe. Les partenariats technologiques gagnent en importance : les producteurs de câblés collaborent avec des spécialistes en chimie du caoutchouc pour co-développer des adhésifs à basse énergie de cuisson, et avec des recycleurs pour piloter des voies de dépolymérisation pour les câblés en fin de vie.

Leaders de l'Industrie des Tissus de Câblés pour Pneumatiques

HYOSUNG ADVANCED MATERIALS

Indorama Ventures Public Company Limited

Kolon Industries Inc.

KORDRNA Plus a.s.

SRF Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Janvier 2025 : Kolon Industries s'est engagé à investir 20,5 millions USD pour étendre sa production de câblés pour pneumatiques au Vietnam, avec un démarrage prévu en 2027, élargissant ainsi sa production de tissus de câblés pour pneumatiques.

- Janvier 2023 : Century Enka a lancé la production commerciale de tissu de câblé pour pneumatiques en nylon fabriqué à partir de 100 % de déchets de nylon recyclés, Apollo Tyres adoptant ce matériau dans certaines gammes de produits.

Périmètre du Rapport sur le Marché Mondial des Tissus de Câblés pour Pneumatiques

Le rapport sur le marché des tissus de câblés pour pneumatiques comprend :

| Nylon |

| Polyester |

| Rayonne |

| Aramide |

| Verre |

| PVA |

| Bias / Diagonal |

| Semi-Radial |

| Radial |

| Automobile |

| Aéronefs |

| Produits Industriels |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Fibre | Nylon | |

| Polyester | ||

| Rayonne | ||

| Aramide | ||

| Verre | ||

| PVA | ||

| Par Type de Pneu | Bias / Diagonal | |

| Semi-Radial | ||

| Radial | ||

| Par Type de Véhicule | Automobile | |

| Aéronefs | ||

| Produits Industriels | ||

| Autres | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quel est le volume actuel du marché des tissus de câblés pour pneumatiques ?

Le marché s'établit à 1,6 kilotonne en 2026 et devrait atteindre 1,85 kilotonne d'ici 2031.

Quel type de fibre mène la demande ?

Le polyester est en tête avec 42,05 % de parts de marché, grâce à son équilibre coût-performance et à sa compatibilité avec le tissage grande vitesse.

Pourquoi les véhicules électriques sont-ils importants pour les fournisseurs de tissu de câblé ?

Les pneus de véhicules électriques s'usent plus rapidement et nécessitent des câblés avec une résistance thermique plus élevée, augmentant à la fois la fréquence de remplacement et la demande de fibres premium telles que l'aramide.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique devraient croître à un TCAC de 2,96 % jusqu'en 2031 en raison de la diversification industrielle et des dépenses d'infrastructure.

Comment les règles de durabilité influencent-elles le développement des produits ?

Les réglementations accélèrent le passage aux chimies d'adhésion RFF et aux fibres recyclées ou biosourcées, récompensant les fournisseurs qui investissent tôt dans des procédés respectueux de l'environnement.

Dernière mise à jour de la page le: