Taille et part du marché du pétrole et gaz en Norvège

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 18.92 Milliards de dollars |

| Taille du Marché (2026) | 19.66 Milliards de dollars |

| Taille du Marché (2031) | 23.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.89% CAGR |

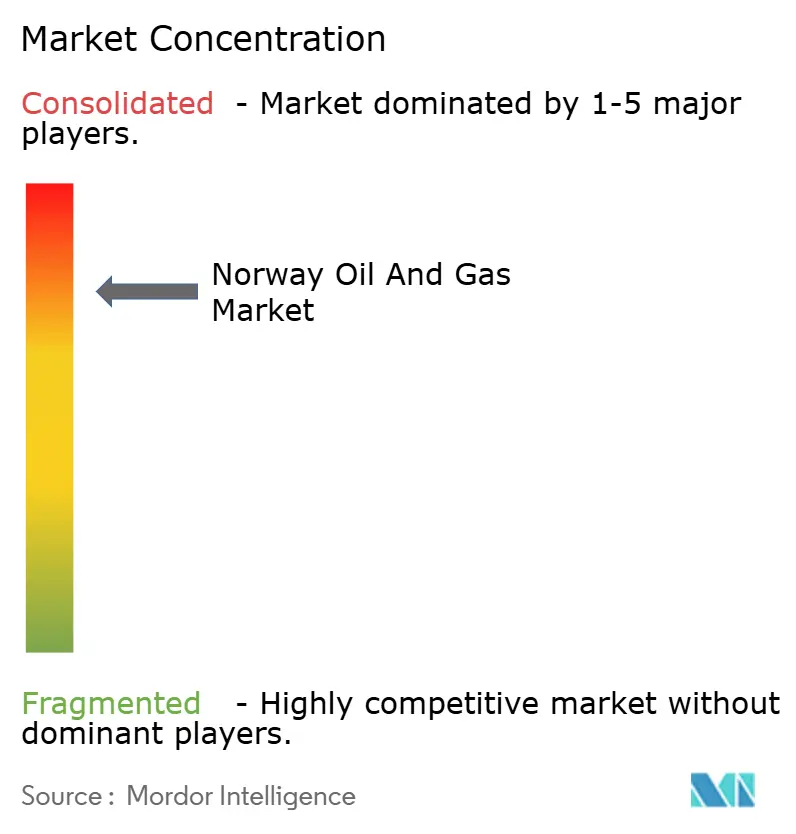

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du pétrole et gaz en Norvège par Mordor Intelligence

La taille du marché du pétrole et gaz en Norvège était évaluée à 18,92 milliards USD en 2025 et devrait croître de 19,66 milliards USD en 2026 pour atteindre 23,79 milliards USD d'ici 2031, à un TCAC de 3,89 % durant la période de prévision (2026-2031).

L'infrastructure offshore mature, les flux d'investissement réguliers soutenus par des incitations fiscales et la demande européenne post-Ukraine ont maintenu la trajectoire de croissance du marché sur une voie stable. La montée en puissance des préoccupations liées à la sécurité énergétique continue de favoriser les exportations de gaz norvégien, tandis que les projets de décarbonation en aval et les centres de stockage commercial de CO₂ ouvrent de nouveaux flux de revenus. Sur le plan concurrentiel, la consolidation maîtrisée autour d'Equinor, Aker BP et Vår Energi permet le développement coordonné des gisements marginaux, tandis que le déploiement des jumeaux numériques et les raccordements sous-marins réduisent les coûts d'exploitation. Les obligations de reconversion de la main-d'œuvre et de réduction des émissions exercent des pressions sur les coûts, mais accélèrent également l'adoption de l'automatisation, de la robotique et de l'électrification offshore, qui soutiennent ensemble les gains de productivité à moyen terme.

Principaux enseignements du rapport

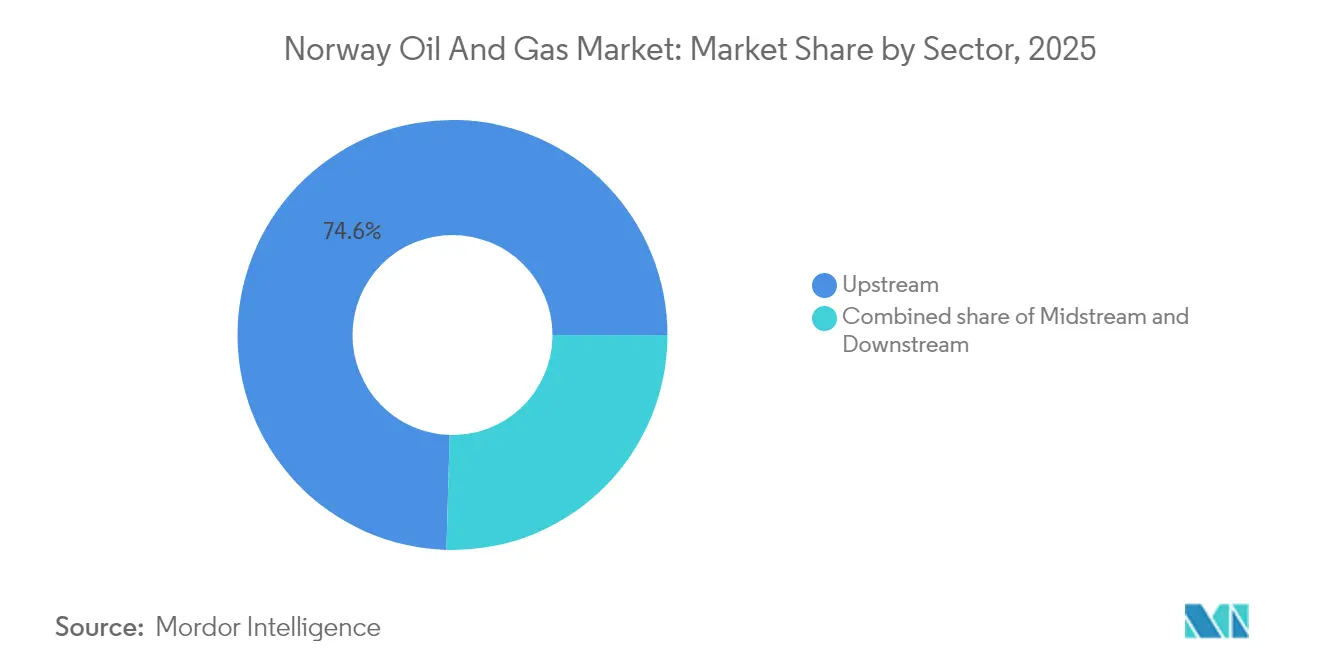

- Par secteur, les activités en amont ont représenté 74,55 % de la part du marché du pétrole et gaz en Norvège en 2025 ; les activités en aval ont enregistré le TCAC prévisionnel le plus élevé, à 4,70 %, jusqu'en 2031.

- Par localisation, les actifs offshore ont détenu 94,62 % du chiffre d'affaires en 2025, avec un TCAC de 4,18 % attendu jusqu'en 2031.

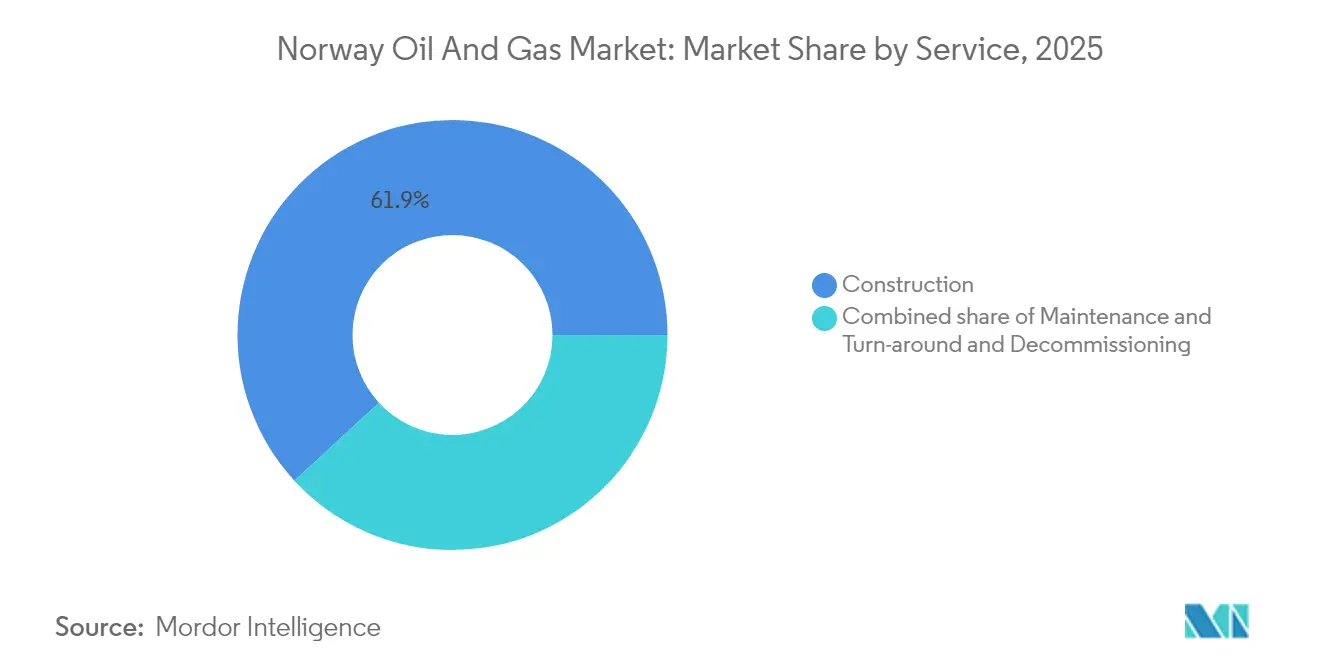

- Par service, la construction a représenté 61,85 % de la taille du marché norvégien du pétrole et gaz en 2025, tandis que la maintenance et les arrêts techniques devraient progresser à un TCAC de 4,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du pétrole et gaz en Norvège

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande européenne de gaz après la crise ukrainienne | +0.80% | UE, notamment l'Allemagne | Moyen terme (2-4 ans) |

| Incitations fiscales pour les investissements sur le plateau continental norvégien | +0.60% | Plateau continental norvégien | Court terme (≤ 2 ans) |

| Infrastructure offshore mature | +0.40% | Mer du Nord, mer de Norvège, mer de Barents | Long terme (≥ 4 ans) |

| Commercialisation des centres de stockage de CO₂ | +0.30% | Formations de la mer du Nord | Moyen terme (2-4 ans) |

| Réduction des charges d'exploitation par les jumeaux numériques | +0.20% | Plateau continental norvégien | Court terme (≤ 2 ans) |

| Optimisation des raccordements sous-marins | +0.30% | Gisements marginaux, plateau continental norvégien | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande européenne de gaz après la crise ukrainienne

Les déficits record en gaz européen après 2022 ont conduit les exportations norvégiennes à atteindre des niveaux historiques, consolidant le marché du pétrole et gaz norvégien comme principal fournisseur non russe du continent. L'Allemagne a sourcé 48 % de son gaz depuis la Norvège en 2024, creusant considérablement un écart structurel de demande qui devrait persister jusqu'en 2030 au moins. Bien que les objectifs climatiques de l'UE prévoient une baisse de 32 % de la consommation globale de gaz d'ici 2030, les contrats d'enlèvement à court terme demeurent robustes, offrant aux producteurs norvégiens une marge pour maximiser les flux de trésorerie tout en préparant une réduction progressive des volumes. L'accent mis par le gouvernement sur des fenêtres de livraison sécurisées et un débit de pipeline prévisible ajoute une stabilité supplémentaire pour les investisseurs en amont. Toutefois, les débats politiques internes sur un alignement plus profond avec l'énergie de l'UE introduisent parfois une incertitude réglementaire que les entreprises doivent surveiller étroitement.

Incitations fiscales pour les investissements sur le plateau continental norvégien

Le taux marginal d'imposition de 78 % en Norvège semble contraignant en apparence, mais combiné à la déduction intégrale des coûts et à l'amortissement accéléré, il crée une économie après impôt convaincante pour les nouveaux projets. Le mécanisme de soulagement temporaire introduit en 2020 a permis aux opérateurs de déduire immédiatement la majeure partie des dépenses en capital, déclenchant une vague de 29 sanctions de projets dont les dépenses culmineront vers 2025. Les révisions budgétaires publiées pour 2025 maintiennent ces déductions et étendent les dispositions relatives à la rente des ressources aux projets de gestion du carbone, élargissant ainsi la base des incitations.(1)Ministère des Finances, "Budget national de la Norvège 2025," regjeringen.no Les investisseurs s'attendent toutefois à un ralentissement naturel une fois que le carnet de commandes actuel de projets sanctionnés sera achevé après 2027, à moins que des politiques actualisées ne relancent le pipeline de projets.

Infrastructure offshore mature

Au cours des cinq dernières décennies, le développement continu a conduit à la création de réseaux denses de plateformes, de pipelines et de terminaux terrestres, aboutissant à des coûts de raccordement moyens inférieurs jusqu'à 30 % à ceux des constructions sur terrain vierge. Des exemples récents incluent Fram Sør et Bestla, où des lignes d'écoulement de 10 à 15 km relient les nouveaux puits aux hubs existants, offrant des prix d'équilibre bien inférieurs à 40 USD par baril. Les mises à niveau de l'alimentation électrique à terre vers Troll B et Troll C réduisent les émissions opérationnelles de 160 000 tCO₂ par an tout en prolongeant la durée de vie en surface. Ces avantages raccourcissent les cycles de développement, préservent le capital et positionnent le plateau continental norvégien comme modèle d'optimisation des gisements matures à l'échelle mondiale.

Commercialisation des centres de stockage de CO₂

Le projet Northern Lights a atteint son statut opérationnel en 2025 et gère désormais des expéditions transfrontalières de CO₂, faisant de la Norvège un acteur précoce dans la monétisation du stockage géologique. La capacité initiale de 1,5 Mt/an est entièrement réservée, et la Phase 2 portera le débit au-delà de 5 Mt/an d'ici 2028. Les enseignements tirés de Sleipner et Snøhvit avec leurs 22 Mt d'injections cumulées réduisent le risque technique, tandis qu'un mix fiscal favorable combinant des crédits d'impôt sur le CO₂ et un co-investissement de l'État assure la viabilité commerciale. Cette nouvelle ligne de service compense partiellement le déclin à long terme des volumes en amont et pourrait évoluer vers un secteur d'exportation de premier plan pour le savoir-faire souterrain.(2)TotalEnergies, "Communiqué de presse sur l'étape clé de Northern Lights," totalenergies.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix (pétrole et gaz) | -0.40% | Marchés des matières premières mondiaux affectant les exportations norvégiennes | Court terme (≤ 2 ans) |

| Coûts de mise en conformité avec les émissions nettes nulles | -0.30% | Opérations sur le plateau continental norvégien | Moyen terme (2-4 ans) |

| Transfert de main-d'œuvre qualifiée vers les énergies renouvelables | -0.50% | Plateau continental norvégien, région de la mer du Nord | Moyen terme (2-4 ans) |

| Hausse des passifs de déclassement | -0.60% | Gisements matures de la mer du Nord, plateau continental norvégien | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix (pétrole et gaz)

Les fluctuations des références du brut et du gaz compliquent la planification de l'allocation des capitaux pour les opérateurs offshore dont les seuils de rentabilité à la tête de puits varient entre 11 et 40 USD par baril. Les prix spot européens du gaz à court terme restent vulnérables aux conditions météorologiques saisonnières et aux arrêts imprévus des plateformes, entraînant des fluctuations significatives des revenus. Bien que le portefeuille de raccordements à faible coût atténue le choc, une faiblesse prolongée des prix pourrait retarder les projets marginaux et réduire les ajouts futurs de réserves. Les variations de change ajoutent une autre couche de complexité, un NOK plus faible faisant augmenter les coûts des équipements importés même s'il améliore les recettes d'exportation.

Coûts de mise en conformité avec les émissions nettes nulles

L'industrie a dépensé 16 milliards NOK en 2024 au titre des taxes sur le CO₂, des quotas du système d'échange de quotas d'émission de l'UE et des mises à niveau d'électrification des plateformes.(3)Direction norvégienne du pétrole, "Émissions liées aux activités pétrolières," norskpetroleum.no Les objectifs de réduction des émissions offshore de 50 % d'ici 2030 nécessitent des liaisons par câbles haute tension, des systèmes de batteries sur plateforme et un recours accru à l'énergie éolienne flottante. Des projets tels que l'électrification partielle d'Oseberg, d'un montant de 10 milliards NOK, illustrent l'intensité capitalistique impliquée. Les opérateurs sont confrontés au double défi de maintenir des coûts compétitifs par rapport à leurs homologues mondiaux tout en respectant certaines des réglementations environnementales les plus strictes au monde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : Dominance de l'extraction avec un potentiel de croissance en aval

Les activités en amont ont conservé une part de chiffre d'affaires de 74,55 % en 2025, soutenues par des gisements géants comme Johan Sverdrup, qui a produit 260 millions de barils cette année-là tout en maintenant une intensité carbone inférieure à 5 kg de CO₂ par baril. La propriété combinée des pipelines et des terminaux offre des avantages en termes de coûts et soutient la chaîne de valeur intégrée du marché du pétrole et gaz en Norvège. Les actifs intermédiaires, y compris le réseau de pipelines gaziers offshore le plus étendu d'Europe, ont été sécurisés avec le soutien de l'État grâce à une acquisition de 1,6 milliard USD, renforçant le contrôle national sur les artères d'exportation stratégiques. L'EBITDA en aval a augmenté grâce aux conversions de raffineries : la transition de Mongstad vers l'hydrogène bleu et les carburants d'aviation durables devrait réduire les émissions du site de 70 %, soulignant comment la transformation à valeur ajoutée peut dépasser les marges de raffinage traditionnelles.

La taille du marché du pétrole et gaz en Norvège pour le segment en aval devrait atteindre 3,34 milliards USD d'ici 2031, en expansion à un TCAC de 4,70 %, le plus rapide dans la décomposition sectorielle. Bien que l'amont reste la colonne vertébrale, les modèles économiques mixtes combinant hydrocarbures et carburants à faible teneur en carbone redéfinissent les réservoirs de profit. Par conséquent, les producteurs diversifient leurs revenus pour se couvrir contre les baisses à long terme de la demande en hydrocarbures bruts.

Par localisation : Suprématie offshore et potentiel de la mer de Barents

Les installations offshore ont représenté 94,62 % des revenus de 2025 et devraient afficher un TCAC de 4,18 % jusqu'en 2031, soulignant comment l'infrastructure sous-marine domine le marché du pétrole et gaz en Norvège. Les démarrages récents, notamment Johan Castberg, avec une capacité de 220 000 barils par jour, illustrent la contribution croissante de la mer de Barents à la production pétrolière régionale. Les opérations terrestres restent principalement limitées au traitement, au stockage et aux hybrides d'énergie renouvelable émergents. Les conditions arctiques rigoureuses de la région exigent des FPSO robustes et hivernisés ainsi que des concepts sous-marins ; une fois en place, ces unités offrent de longs profils de production en plateau qui stabilisent la production nationale.

L'électrification offshore prend également de l'ampleur. Le parc éolien flottant Hywind Tampen répond désormais à 35 % des besoins en électricité de cinq plateformes Tampen, réduisant les émissions annuelles de CO₂ de 200 000 tonnes. Une telle hybridation combine les hydrocarbures traditionnels avec les énergies renouvelables, renforçant la compétitivité à mesure que les prix du carbone augmentent.

Par service : L'ampleur de la construction stimule l'innovation en matière de maintenance

La maintenance et les arrêts techniques constituent désormais le segment de services à la croissance la plus rapide sur le plateau continental norvégien, avec une expansion prévue à un TCAC de 4,95 % jusqu'en 2031. Cette montée en puissance reflète un pivot clair de l'industrie : les opérateurs tirent davantage de valeur des plateformes existantes plutôt que de miser sur de nouvelles constructions. Par exemple, les mises à niveau de l'alimentation électrique à terre sur Troll C et Troll B requièrent de nouvelles compétences en entretien de l'énergie hybride, les câbles haute tension remplaçant les turbines à gaz traditionnelles. À cela s'ajoutent des tableaux de bord de maintenance prédictive et des capteurs à distance qui permettent aux équipes d'allonger les intervalles d'entretien, de réduire les effectifs offshore et d'abaisser l'exposition aux risques de sécurité.

Le déclassement continue de croître régulièrement à mesure que les installations vieillissantes de la mer du Nord approchent de leur retraite, et le nombre limité de navires de levage lourd maintient des tarifs journaliers élevés. Le soutien à l'exploration se maintient ; 45 puits sont prévus pour 2025, mais les dépenses sont de plus en plus canalisées vers les perspectives de champs proches. Les équipes d'ingénierie, quant à elles, consacrent davantage d'heures aux configurations de raccordement et aux connexions de captage de carbone qu'aux puits exploratoires en zone frontière.

La construction règne encore en maître sur les tableaux des revenus, représentant 61,85 % des dépenses de 2025 grâce à des projets phares tels que le développement de Johan Castberg à 8 milliards USD et Northern Lights Phase 2. Les contractants norvégiens excellent à associer des constructions de grande envergure à des technologies à faible émission de carbone, une compétence illustrée par le déploiement par Aker BP de robots d'inspection ANYmal X, intégrés dès le premier jour dans les nouvelles plateformes. Les équipes sous-marines sont également très sollicitées : la ligne d'écoulement de 13 kilomètres du raccordement Bestla vers Brage prouve comment un acheminement intelligent peut éviter le coût d'une installation autonome. De plus en plus, les clients souhaitent un partenaire unique pour concevoir, construire et maintenir un gisement tout au long de sa vie, faisant de la livraison intégrée le nouveau standard pour les contrats de services offshore.

Analyse géographique

La production sur le plateau de la mer du Nord contribue encore à la part la plus importante de la production nationale grâce à son dense réseau de plateformes de traitement et à ses multiples pipelines d'exportation de gaz reliés directement aux points d'atterrissage continentaux. La mer de Norvège suit avec des volumes supplémentaires provenant des raccordements aux hubs d'Åsgard et de Njord, tandis que la mer de Barents évolue d'une province frontière vers un important moteur de croissance après le démarrage de Johan Castberg. Au total, le marché du pétrole et gaz en Norvège a produit 233,2 millions de Sm³ o.e. en 2024 dans ces trois régions.

La mer du Nord bénéficie de faibles coûts unitaires, en partie parce que des décennies d'investissements ont abouti à une infrastructure dense, permettant à des projets d'extension générateurs de trésorerie, tels que Fram Sør, de progresser à des prix modérés. La géologie stratifiée de la mer de Norvège soutient des gisements à condensat gazeux qui s'intègrent parfaitement au réseau d'exportation existant, maintenant des niveaux tarifaires compétitifs. Les développements en mer de Barents, bien que capitalistiquement intensifs, débloqueront de nouvelles ressources de haute qualité et renforceront le rôle d'approvisionnement à long terme de la Norvège vers l'Europe.

Les solutions d'alimentation intégrées distinguent la Norvège. Les câbles d'alimentation à terre vers Troll B, Troll C et Sleipner East réduisent les émissions et préparent le bassin aux strictes règles carbone de l'UE. Les concepts d'éolien flottant testés à Hywind Tampen sont désormais évalués pour les plateformes de la mer de Barents, combinant des facteurs de capacité élevés avec des coûts de soutien logistique réduits. Ces innovations font du marché du pétrole et gaz en Norvège un baromètre des opérations offshore à faible teneur en carbone.

Dans l'ensemble, la diversification régionale au sein des eaux nationales équilibre le risque géologique, soutient le débit des pipelines et s'aligne sur l'engagement du gouvernement à maintenir la production aux niveaux actuels jusqu'en 2035 au moins sans dépasser les objectifs d'émissions. Cette approche préserve les recettes fiscales et maintient la réputation de la Norvège en tant que fournisseur fiable pour un système énergétique européen en transformation.

Paysage concurrentiel

Le marché du pétrole et gaz en Norvège comprend 27 sociétés d'exploration et de production (E&P), dont 20 occupent des rôles d'opérateur. Equinor domine avec environ 70 % de la production totale et exploite des infrastructures critiques, notamment l'usine de traitement de Kårstø et les principaux pipelines d'exportation de gaz vers le Royaume-Uni et l'Europe continentale. Aker BP suit en tant que principal indépendant, s'appuyant sur des partenariats axés sur l'efficacité pour développer rapidement des gisements marginaux. Vår Energi a fait son entrée dans le premier rang après l'acquisition des actifs norvégiens de Neptune Energy, ajoutant à la fois de l'envergure et un inventaire solide de projets de raccordement à court terme.

Les fusions et acquisitions stratégiques de 2024-2025 ont concentré les superficies entre moins de mains sans étouffer l'innovation. L'achat par DNO de Sval Energi a sécurisé des superficies contiguës en mer du Nord pouvant être développées dans le cadre d'un plan d'installations unifié, réduisant les coûts par baril. Parallèlement, des alliances dans le secteur des services telles que Subsea 7, en partenariat avec SLB OneSubsea, fournissent des ensembles EPCI intégrés qui accélèrent le délai de production du premier pétrole pour les opérateurs de plus petite taille.

La numérisation différencie les leaders. Le cadre de jumeau numérique à l'échelle du champ d'Equinor a déjà réduit les charges d'exploitation (OPEX) de pourcentages à deux chiffres. Aker BP teste des robots d'inspection autonomes, préparant le terrain pour des plateformes sans équipage d'ici 2029. Les chaînes de captage de carbone introduisent une nouvelle dimension concurrentielle : le modèle de transport et de stockage en accès ouvert de Northern Lights offre aux premiers entrants des flux de revenus indépendants des prix des matières premières, réduisant ainsi le risque des flux de trésorerie futurs.

Collectivement, les cinq premiers producteurs représentent environ 80 % de la production nationale, indiquant une concentration modérément élevée qui équilibre les économies d'échelle avec une concurrence active pour les superficies d'exploration.

Leaders de l'industrie du pétrole et gaz en Norvège

Shell PLC

Exxon Mobil Corporation

Equinor ASA

TotalEnergies SE

Aker BP ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : DNO a finalisé l'acquisition de Sval Energi, ajoutant 80 000 barils équivalent pétrole par jour (bep/j) à son portefeuille en mer du Nord, selon des informations de presse. L'accord, évalué à 450 millions USD, impliquait l'achat de 16 champs en production en Norvège.

- Mai 2025 : OKEA a confirmé une nouvelle découverte pétrolière sur le champ de Brage, qui prolongera la durée de vie du raccordement Bestla. Cette découverte, réalisée dans la partie sud de la perspective Prince, est estimée contenir entre 1,9 et 17,5 millions de barils de pétrole en place, avec des volumes récupérables allant de 0,3 à 2,8 millions de barils.

- Avril 2025 : Equinor a mis en production le champ pétrolier Johan Castberg, d'une valeur de 8 milliards USD, en mer de Barents, le plus grand développement arctique de la Norvège. Le champ devrait générer des revenus substantiels pour l'entreprise et la Norvège, avec des plans pour récupérer l'investissement initial en deux ans.

- Février 2025 : La Direction norvégienne du pétrole (NPD) a effectivement relevé son estimation des ressources pétrolières récupérables du pays. Plus précisément, elle a augmenté l'estimation des ressources totales récupérables sur le plateau continental norvégien à plus de 85,5 milliards de barils équivalent pétrole.

Périmètre du rapport sur le marché du pétrole et gaz en Norvège

Le rapport sur le marché norvégien du pétrole et gaz comprend :

| Amont |

| Intermédiaire |

| Aval |

| Terrestre |

| Offshore |

| Construction |

| Maintenance et arrêts techniques |

| Déclassement |

| Par secteur | Amont |

| Intermédiaire | |

| Aval | |

| Par localisation | Terrestre |

| Offshore | |

| Par service | Construction |

| Maintenance et arrêts techniques | |

| Déclassement |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du pétrole et gaz en Norvège ?

Le marché est évalué à 19,66 milliards USD en 2026 et devrait atteindre 23,79 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché du pétrole et gaz en Norvège ?

La maintenance et les arrêts techniques des actifs affichent l'expansion la plus rapide, avec un TCAC de 4,95 % prévu jusqu'en 2031.

Quelle est la part des opérations offshore en Norvège ?

Les installations offshore représentent 94,62 % des revenus de 2025 et devraient maintenir un TCAC de 4,18 %.

Quel rôle joue le captage de carbone dans le secteur énergétique norvégien ?

Les centres de stockage commercial tels que Northern Lights opèrent désormais à 1,5 Mt de CO₂/an, avec une expansion à plus de 5 Mt d'ici 2028, créant un nouveau flux de revenus pour les opérateurs.

Qui domine le paysage concurrentiel ?

Equinor contrôle environ 70 % de la production nationale, soutenu par Aker BP et Vår Energi en tant que principaux indépendants.

Comment les réglementations sur les émissions affectent-elles les investissements ?

Les opérateurs ont engagé 16 milliards NOK en coûts de conformité durant 2024, stimulant des programmes d'électrification et d'efficacité numérique qui augmentent les dépenses en capital à court terme mais réduisent les émissions sur la durée de vie.

Dernière mise à jour de la page le: