Taille et part du marché des petits satellites en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

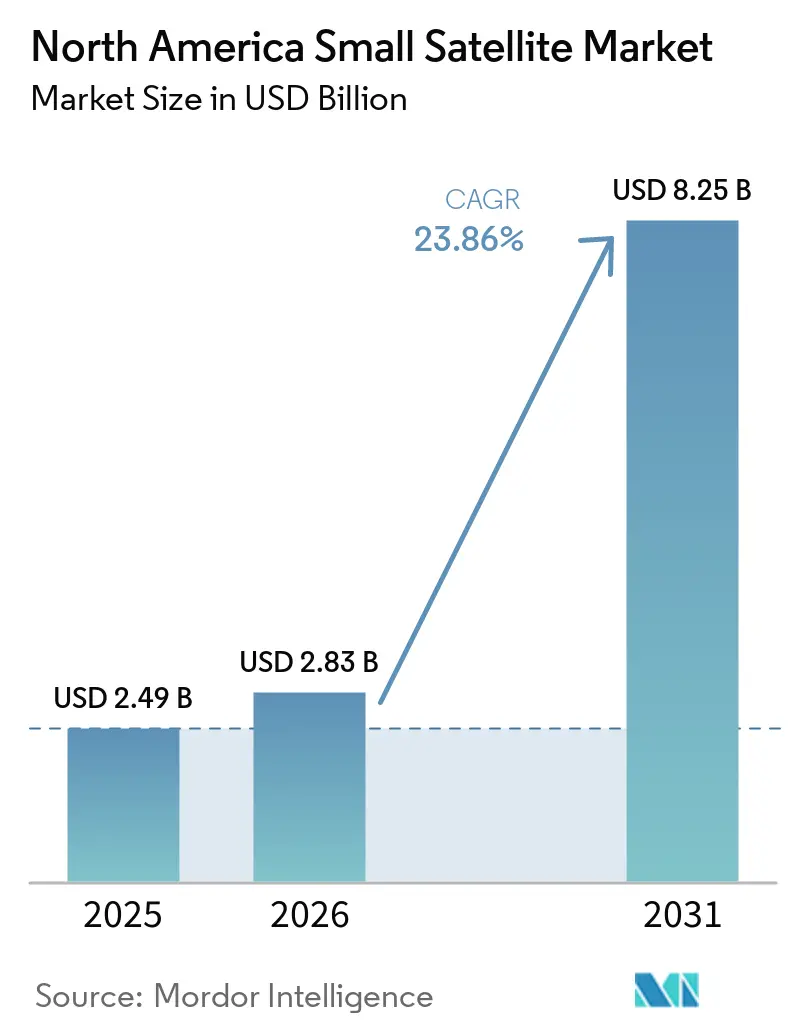

| Taille du marché de l'année de base (2025) | 2.49 Milliards de dollars |

| Taille du Marché (2026) | 2.83 Milliards de dollars |

| Taille du Marché (2031) | 8.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des petits satellites en Amérique du Nord par Mordor Intelligence

La taille du marché des petits satellites en Amérique du Nord devrait s'étendre de 2,49 milliards USD en 2025 et 2,83 milliards USD en 2026 à 8,25 milliards USD d'ici 2031, enregistrant un TCAC de 23,86 % entre 2026 et 2031. Le financement par capital-risque, l'économie des lanceurs réutilisables et les acquisitions liées à la sécurité nationale continuent de remodeler le paysage concurrentiel. Les opérateurs de constellations considèrent désormais les déploiements en LEO comme une dépense en capital récurrente, tandis que le Département de la Défense des États-Unis (DoD) se tourne vers des architectures proliférées qui distribuent la détection et les communications sur des centaines de nœuds. L'ajustement de prix de SpaceX en février 2026 à 350 000 USD pour les 50 premiers kilogrammes sur les missions de covoiturage Transporter reste inférieur de plusieurs multiples aux véhicules de lancement dédiés aux petits satellites, soutenant la demande malgré la hausse. Les acheteurs commerciaux se tournent également vers des contrats d'analyse en tant que service qui fusionnent des données optiques, radar à synthèse d'ouverture (SAR) et hyperspectrales, accélérant les flux de revenus récurrents pour les fournisseurs d'observation de la Terre.

Points clés du rapport

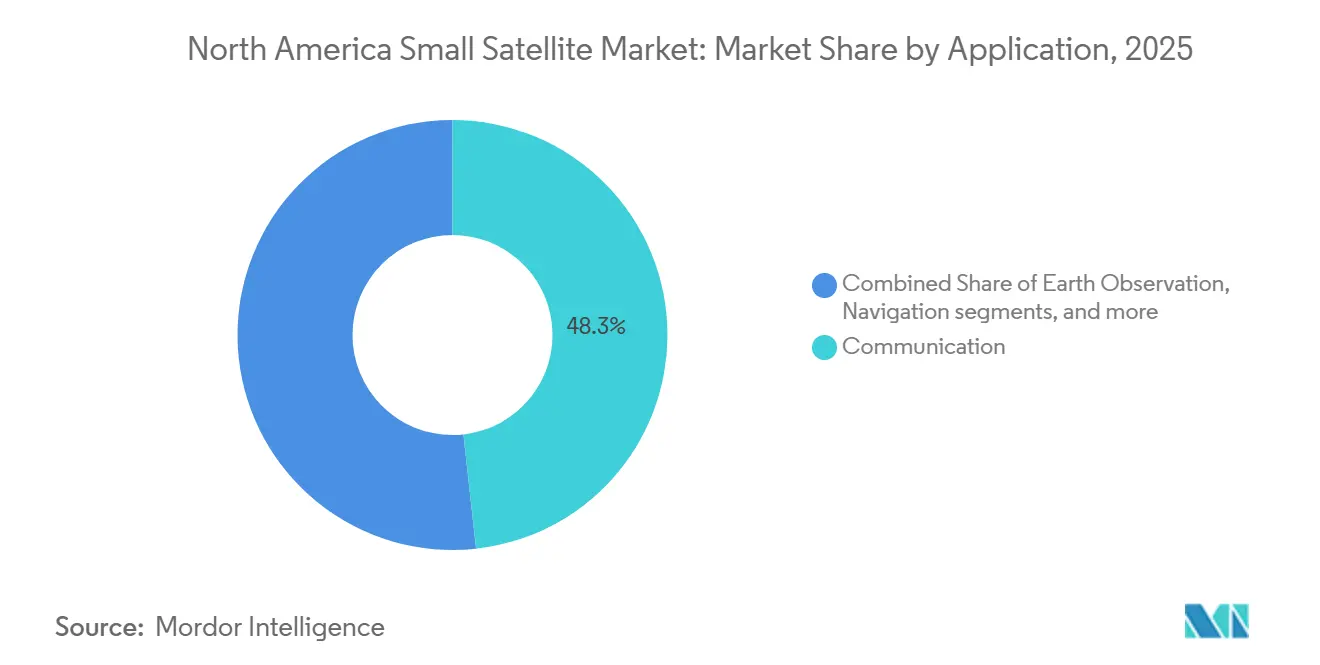

- Par application, la communication représentait 48,25 % de la part du marché des petits satellites en Amérique du Nord en 2025, tandis que l'observation de la Terre devrait croître à un TCAC de 24,78 % jusqu'en 2031.

- Par orbite, les satellites LEO représentaient 45,75 % du marché des petits satellites en Amérique du Nord en 2025, tandis que les satellites MEO devraient se développer à un TCAC de 24,83 % sur la période 2026-2031.

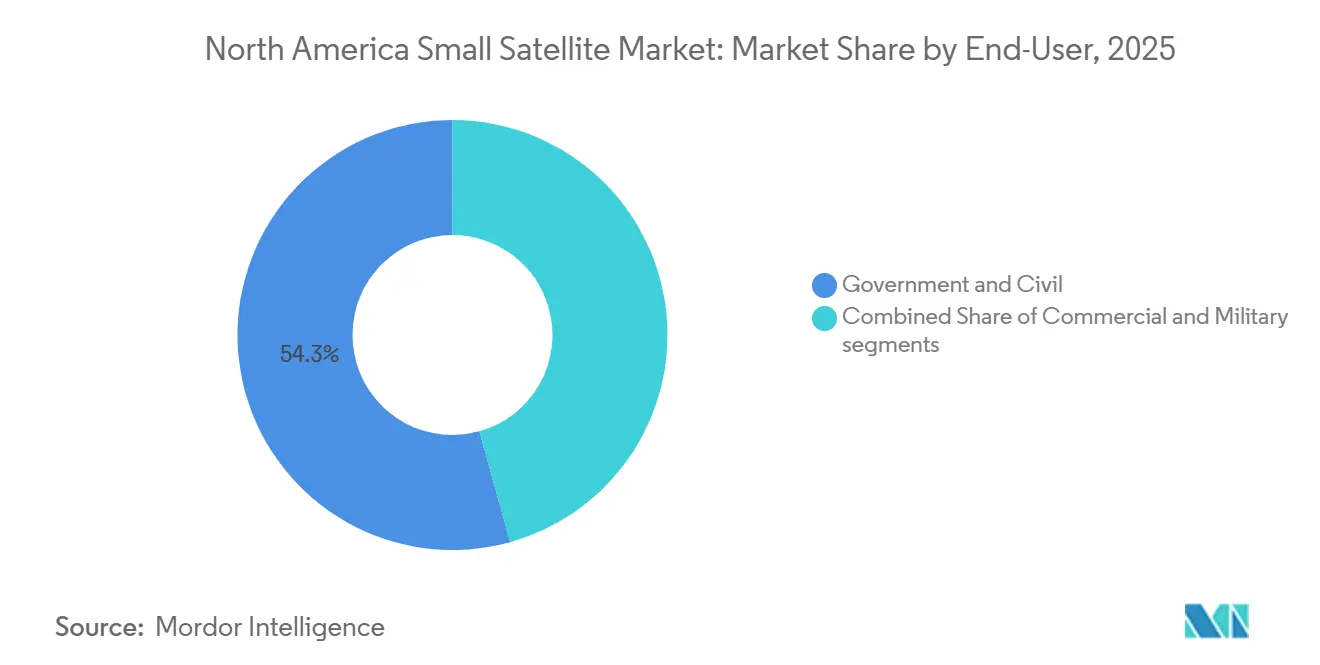

- Par utilisateur final, les entités gouvernementales et civiles représentaient 54,32 % du marché des petits satellites en Amérique du Nord en 2025, tandis que le segment commercial devrait croître à un TCAC de 25,95 % jusqu'en 2031.

- Par masse, les minisatellites dominaient le marché des petits satellites en Amérique du Nord avec une part de 46,69 % en 2025 ; les microsatellites devraient croître à un TCAC de 25,58 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 85,77 % de la part des revenus en 2025 et devraient croître à un TCAC de 25,85 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des petits satellites en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse des coûts de lancement grâce aux fusées réutilisables | +6.2% | Ensemble de l'Amérique du Nord, concentré dans les ports spatiaux américains | Court terme (≤ 2 ans) |

| Hausse des investissements privés dans les grandes constellations de petits satellites | +5.8% | Les États-Unis dominent ; le Canada émerge | Moyen terme (2-4 ans) |

| Demande croissante d'imagerie d'observation de la Terre à haute résolution | +4.5% | États-Unis, Canada ; répercussions au Mexique | Moyen terme (2-4 ans) |

| Dépenses gouvernementales dans les programmes de petits satellites liés à la sécurité nationale | +4.3% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Transition vers des charges utiles définies par logiciel | +2.8% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Émergence de contrats de maintenance en orbite | +1.5% | États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'imagerie d'observation de la Terre à haute résolution

La demande croissante d'imagerie terrestre à haute résolution est portée par ses applications dans l'agriculture, le développement urbain, la sécurité et les secours en cas de catastrophe. Les satellites de la série WorldView Legion de Maxar Technologies fournissent des images très détaillées (classe 30 cm) et une fréquence de revisite améliorée, permettant des réponses plus rapides aux incidents urgents tels que les catastrophes naturelles.[1]Équipe éditoriale de Maxar, « Présentation de la constellation WorldView Legion », Maxar, maxar.com La prochaine série Pelican de Planet Labs présente des satellites dotés d'une capacité de calcul embarquée, permettant un traitement efficace des données et une latence réduite. De plus, ICEYE continue de développer sa constellation SAR pour fournir des images tout temps très détaillées (classe 25 cm).[2]ICEYE s'est vu attribuer un contrat de 1,7 milliard EUR par les Pays-Bas », ICEYE, iceye.com Tous ces développements contribuent à l'évolution vers des services d'observation de la Terre par abonnement. Des entreprises comme Planet Labs et Maxar Technologies ont permis l'analyse en temps réel d'images à haute résolution en Amérique du Nord.

Baisse des coûts de lancement grâce aux fusées réutilisables

Les systèmes de lancement réutilisables modifient considérablement les structures de coûts en réduisant non seulement les prix, mais aussi en améliorant la fréquence et la fiabilité des lancements. SpaceX a réalisé plus de 300 atterrissages de propulseurs avec des fusées Falcon 9, les rendant réutilisables et plus rentables que les autres fusées, augmentant ainsi la compétitivité de ses missions de covoiturage, malgré des défis tels que des calendriers rigides et la priorité accordée à la mission principale. Néanmoins, les opérateurs de satellites préfèrent souvent ces missions car elles offrent une meilleure efficacité en termes de coûts. Simultanément, de nouveaux lancements par des entreprises telles que Rocket Lab, Firefly Aerospace et Relativity Space ont amélioré les capacités des petits lanceurs. La rotation rapide des propulseurs permet aux opérateurs de petits satellites de planifier des déploiements flexibles à la demande, réduisant les risques en capital et améliorant la scalabilité des constellations de satellites.

Hausse des investissements privés dans les grandes constellations de petits satellites

Les investisseurs se concentrent de plus en plus sur l'intégration verticale des constellations de satellites pour générer des revenus à partir des données et des services associés. Xona Space Systems a obtenu plus de 150 millions USD de financement pour développer sa constellation Pulsar en LEO, qui vise à offrir une précision de positionnement allant du centimètre au mètre pour des applications commerciales et de défense.[3]Xona Space Systems, « Lève 170 millions USD en Série B », xonaspace.com De plus, Tomorrow.io a levé environ 175 millions USD en financement de Série E pour faire avancer sa constellation de satellites météorologiques, permettant la collecte de données atmosphériques à haute fréquence pour des secteurs tels que l'aviation, l'énergie et la logistique. Par ailleurs, CesiumAstro a obtenu plus de 250 millions USD pour étendre la production d'antennes à réseau phasé définies par logiciel.

Dépenses gouvernementales dans les programmes de petits satellites liés à la sécurité nationale

L'accent accru mis sur la défense en Amérique du Nord stimule des investissements gouvernementaux substantiels dans les petits satellites à des fins de sécurité. L'Agence de développement spatial alloue des milliards de dollars à ses satellites de la couche de suivi Tranche 3, qui sont équipés de capteurs infrarouges pour la détection de missiles hypersoniques et de communications optiques intersatellites pour un transfert rapide de données. De même, le Canada soutient le développement de la constellation LEO Lightspeed de Telesat pour améliorer la connaissance du domaine et la surveillance maritime dans la région arctique. Cet accent encourage une plus grande participation des fabricants de sous-systèmes et des fournisseurs de logiciels dans le secteur de la défense, soutenant ainsi la croissance du marché des petits satellites en Amérique du Nord.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion des débris orbitaux et règles de licences plus strictes | -2.5% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Encombrement du spectre RF pour les communications des petits satellites | -2.2% | Ensemble de l'Amérique du Nord | Moyen terme (2-4 ans) |

| Disponibilité limitée des créneaux de lancement pendant les fenêtres de pointe | -1.8% | Sites de lancement des États-Unis | Court terme (≤ 2 ans) |

| Hausse des primes d'assurance pour les lancements en covoiturage multi-satellites | -1.3% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Congestion des débris orbitaux et règles de licences plus strictes

Le problème croissant de congestion a conduit à des réglementations plus strictes pour les opérateurs de satellites, notamment aux États-Unis, où les exigences de licence pour les petits satellites deviennent plus contraignantes. La Commission fédérale des communications (FCC) exige désormais que les satellites en orbite terrestre basse soient désorbités dans les 5 ans suivant l'achèvement de leurs missions.[4]Commission fédérale des communications, « Propose de moderniser les règles de licence des satellites », fcc.gov Cette réglementation oblige les opérateurs à mettre en œuvre des mesures d'atténuation telles que des systèmes de propulsion ou une technologie d'augmentation de la traînée. De plus, les réglementations sur l'atténuation des débris sont mises à jour pour garantir le respect de ces normes. Les opérateurs de satellites ont reconnu des avantages, tels que des processus de licence de conformité plus rapides. Cependant, la conformité devient plus coûteuse en raison de la taille croissante des constellations, ce qui ajoute de la complexité à la conception et aux opérations.

Disponibilité limitée des créneaux de lancement pendant les fenêtres de pointe

La disponibilité limitée de créneaux de lancement dans des délais spécifiques pour placer des satellites en orbite est devenue un défi opérationnel important dans les lancements de petits satellites. Le programme de covoiturage de SpaceX cible principalement les orbites héliosynchrones, bien adaptées aux missions de satellites d'observation de la Terre, et fonctionne selon un calendrier fixe. Manquer un créneau de lancement prévu peut entraîner des retards allant jusqu'à six mois, affectant la génération de revenus et le positionnement concurrentiel. Bien que les lancements dédiés de satellites offrent une plus grande flexibilité de planification, ils sont considérablement plus coûteux que les programmes de covoiturage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les plateformes d'analyse dépassent les ventes d'imagerie brute

La communication est restée le segment le plus important du marché des petits satellites en Amérique du Nord en 2025, représentant 48,25 % des revenus, principalement parce que Starlink a dépassé 6 000 satellites actifs et étendu la couverture directe vers les appareils mobiles. Pourtant, l'observation de la Terre croît plus rapidement, à un TCAC de 24,78 %, à mesure que les clients entreprises migrent vers des analyses par abonnement. L'accord de capacité allemand de Planet Labs d'une valeur de 240 millions EUR (281,35 millions USD) et la détection par Tanager-1 de 5 500 événements de méthane illustrent comment la valeur passe des pixels bruts aux informations prêtes à la décision. Les charges utiles de navigation et de positionnement, navigation et synchronisation (PNT) hybrides telles que la constellation Pulsar de Xona au niveau centimétrique ajoutent de la diversification, tandis que les missions d'observation spatiale utilisent des bus commerciaux comme celui de Satellogic pour prototyper de nouveaux capteurs. Un effet de second ordre est la pollinisation croisée : les satellites hybrides combinent des radios à large bande avec des imageurs optiques, maximisant les revenus par kilogramme. Les obstacles réglementaires divergent ; les opérateurs de communication bénéficient de procédures FCC simplifiées, tandis que les missions d'observation de la Terre naviguent encore dans des examens de contrôle des exportations qui allongent les délais. Les fournisseurs d'analyses poussent donc à l'harmonisation des politiques pour accélérer l'intégration des clients, une tendance qui devrait élargir le marché des petits satellites en Amérique du Nord sur la période de prévision.

Par orbite : l'économie MEO défie la domination LEO dans les segments de niche

La LEO a capturé 45,75 % de la part des revenus en 2025 car sa zone optimale de 500 à 600 kilomètres équilibre les taux de revisite, les coûts de lancement et les bilans de liaison. La MEO croît désormais à un TCAC de 24,83 %, portée par le réseau Pulsar de 258 satellites planifié par Xona offrant une précision de 5 centimètres et une résistance au brouillage. Le marché des petits satellites en Amérique du Nord pour les services MEO est prêt à croître à mesure que les clients de l'agriculture et des véhicules autonomes paient des primes pour une intégrité et une redondance garanties. Les missions GEO restent peu peuplées car les budgets de propulsion poussent les petits engins spatiaux vers des classes de masse plus élevées. Néanmoins, les modules d'extension de mission de Northrop Grumman montrent que même les engins de moins de 500 kilogrammes peuvent rendre la GEO financièrement viable lorsque la propulsion électrique est combinée avec des services d'extension de durée de vie. La réglementation spécifique à l'orbite façonne également la demande : la règle des cinq ans de la FCC touche le plus durement la LEO, tandis que les opérateurs GEO se concentrent sur la coordination des créneaux longitudinaux.

Par utilisateur final : la croissance commerciale dépasse celle du gouvernement malgré une base plus petite

Les utilisateurs gouvernementaux et civils représentaient 54,32 % de la part du marché des petits satellites en Amérique du Nord en 2025, soutenus par les contrats de l'Agence de développement spatial et du Bureau national de reconnaissance qui garantissent des budgets pluriannuels. La demande commerciale, cependant, progresse plus rapidement avec un TCAC de 25,95 % à mesure que les assureurs, les entreprises de logistique et les négociants en matières premières intègrent les données satellitaires dans leurs flux de travail quotidiens. La constellation météorologique de Tomorrow.io pré-vend des prévisions aux compagnies aériennes et aux organisateurs d'événements, transformant un service historiquement public en un moteur de revenus récurrents. Les stratégies à double usage dominent : Planet détient des contrats avec le Bureau national de reconnaissance et des gouvernements européens tout en vendant des abonnements aux entreprises agroalimentaires et aux clients d'infrastructure. Cette diversification amortit la cyclicité du marché et répartit le risque réglementaire, renforçant les perspectives de croissance du marché des petits satellites en Amérique du Nord.

Par masse de satellite : les microsatellites gagnent des parts grâce à la miniaturisation des composants

Les minisatellites représentaient 46,69 % des revenus de 2025, appréciés pour leur volume de charge utile qui accueille des antennes à réseau phasé et des radars à haute puissance. Les microsatellites sont néanmoins les plus rapides à progresser, avec un TCAC de 25,58 %, grâce aux imageurs CMOS et aux radios définies par logiciel qui intègrent des performances de niveau entreprise dans des bus plus légers. Les satellites Pelican de 40 kilogrammes de Planet offrent une résolution de 50 centimètres avec une intelligence artificielle embarquée, montrant comment les microsatellites peuvent égaler ou dépasser les métriques de qualité des minisatellites traditionnels. L'expansion de l'usine de roues de réaction de Blue Canyon de 650 à 2 400 unités par an illustre comment les ajustements de la chaîne d'approvisionnement suivent les évolutions du marché de masse. Les coûts réglementaires ne s'échelonnent pas encore par masse, mais les seuils de fiabilité d'élimination pourraient pousser les opérateurs vers des satellites moins nombreux et plus grands au fil du temps si la conformité devient trop contraignante.

Analyse géographique

Les dynamiques régionales en Amérique du Nord mettent en évidence la domination des États-Unis, ainsi que les contributions croissantes du Canada et du Mexique. Les États-Unis devraient représenter 85,77 % du marché des petits satellites en Amérique du Nord en 2025 et devraient croître à un TCAC de 25,85 % jusqu'en 2031, selon les estimations des analystes. Cette croissance est attribuée aux modifications des licences FCC visant à accélérer les processus d'autorisation et à l'augmentation des financements des sociétés de capital-risque pour les technologies spatiales. De plus, Starlink de SpaceX, en collaboration avec T-Mobile, a introduit la connectivité directe vers les appareils mobiles, améliorant la couverture dans les zones rurales et créant des opportunités pour les services IoT. De plus, les projets de couche de suivi de l'Agence de développement spatial renforcent les chaînes d'approvisionnement nationales en stimulant la demande vers les entreprises de fabrication de satellites et de sous-systèmes aux États-Unis.

Le Canada tire parti de son avantage géographique arctique et d'un modèle de financement public-privé pour développer une position concurrentielle distincte. Le système satellitaire Lightspeed de Telesat, avec une capacité estimée d'environ 200 satellites, vise à fournir une connectivité à haute capacité, notamment pour les régions polaires mal desservies. De plus, MDA Corporation améliore constamment ses systèmes souverains de radar à synthèse d'ouverture, soutenant à la fois les objectifs de défense et les besoins en services d'information internationaux.

Le Mexique reste un participant relativement nouveau dans l'écosystème régional. Le développement de CubeSats par les universités soutient les applications de surveillance des catastrophes, tandis que les collaborations avec des entreprises américaines facilitent les transferts de technologie et les processus de fabrication. L'Institut fédéral des télécommunications travaille à l'établissement de réglementations de licence efficaces pour les petits satellites afin d'attirer des investissements internationaux. Cependant, le financement limité et les défis liés au développement des infrastructures pourraient entraver les progrès.

Paysage concurrentiel

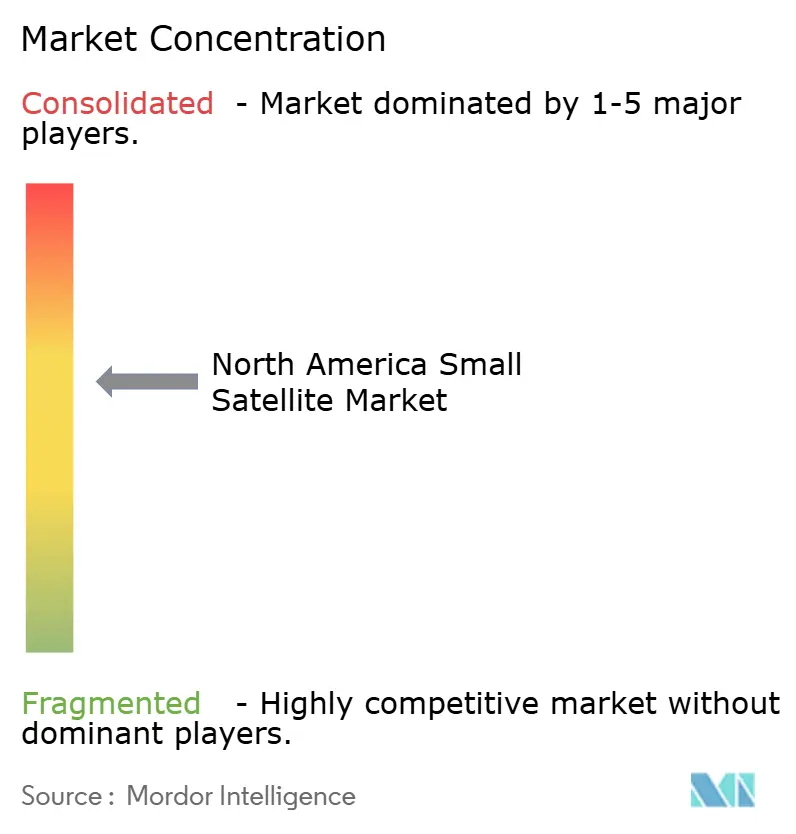

Le marché des petits satellites en Amérique du Nord présente une concentration modérée, englobant à la fois des maîtres d'œuvre intégrés et des fabricants de composants spécialisés opérant à différentes étapes de la chaîne d'approvisionnement. Des acteurs établis tels que The Boeing Company, SpaceX et Planet Labs tirent parti des économies d'échelle, de l'intégration verticale et d'offres de services complètes pour maintenir leur avantage concurrentiel.

Pendant ce temps, des fournisseurs de sous-systèmes tels que Blue Canyon Technologies, L3Harris Technologies et CesiumAstro jouent un rôle clé dans l'innovation, notamment dans le contrôle d'attitude, les charges utiles de communication et les architectures de satellites définies par logiciel. Le paysage concurrentiel est façonné par les avancées technologiques, avec des charges utiles définies par logiciel, des capacités de traitement des données et des fonctionnalités de réorientation rapide attirant une attention et des investissements significatifs.

Des technologies émergentes, notamment les antennes à réseau phasé et les solutions de maintenance en orbite, ont été introduites par des entreprises telles que Northrop Grumman et L3Harris Technologies pour sécuriser de futurs flux de revenus. Les cadres réglementaires ont un impact significatif sur la concurrence, car les changements dans les exigences de la Commission fédérale des communications ont augmenté les coûts de conformité, favorisant les entreprises plus grandes et bien financées et contribuant à une tendance croissante aux fusions et acquisitions parmi les opérateurs plus petits. Cependant, des opportunités persistent pour les nouveaux entrants innovants sur le marché.

Leaders du secteur des petits satellites en Amérique du Nord

L3Harris Technologies, Inc.

Northrop Grumman Corporation

The Boeing Company

Space Exploration Technologies Corp.

Blue Canyon Technologies, LLC (RTX Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Amazon a acquis Globalstar pour 11,5 milliards USD afin d'améliorer ses capacités de communications par satellites LEO, se positionnant comme un concurrent direct de Starlink. Cette démarche a mis en évidence la concurrence croissante dans les communications basées sur les appareils et le développement des constellations de satellites.

- Mars 2026 : SpaceX a commencé à offrir des services de covoiturage à un tarif compétitif d'environ 350 000 USD par kg de charge utile pour une charge utile de 50 kg. Cette stratégie de tarification offre à SpaceX un avantage concurrentiel et positionne le covoiturage comme une option rentable.

- Janvier 2026 : Le bus de minisatellite Saturn-200 de Blue Canyon Technologies a été utilisé pour la mission Pandora de la NASA. L'objectif principal de la mission est d'étudier les atmosphères des exoplanètes, soulignant l'utilisation croissante des bus de petits satellites dans les missions scientifiques.

- Janvier 2026 : Starfish Space a obtenu un contrat d'une valeur d'environ 52 millions USD avec la Force spatiale des États-Unis pour fournir des services d'élimination en fin de vie des satellites pour les constellations LEO. Cet accord est l'un des premiers exemples de contrats commerciaux pour la maintenance en orbite, reflétant l'intérêt croissant pour les pratiques durables au sein des constellations de satellites.

Périmètre du rapport sur le marché des petits satellites en Amérique du Nord

Les petits satellites sont des satellites pesant moins de 500 kg. Le rapport sur le marché des petits satellites exclut les fusées-sondes, les plateformes à ballons haute altitude et les charges utiles purement expérimentales.

Le marché des petits satellites en Amérique du Nord est segmenté par application, orbite, utilisateur final, masse des satellites et géographie. Par application, le marché est segmenté en communication, observation de la Terre, navigation, observation spatiale et autres. Par orbite, le marché est segmenté en orbite terrestre basse (LEO), orbite terrestre moyenne (MEO) et orbite géostationnaire (GEO). Par utilisateur final, le marché est segmenté en commercial, gouvernemental et civil, et militaire. Par masse de satellite, le marché est segmenté en femtosatellites, picosatellites, nanosatellites, microsatellites et minisatellites. Le rapport couvre également les tailles de marché et les prévisions pour le marché des petits satellites dans trois pays de la région. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Communication |

| Observation de la Terre |

| Navigation |

| Observation spatiale |

| Autres |

| Orbite terrestre basse (LEO) |

| Orbite terrestre moyenne (MEO) |

| Orbite géostationnaire (GEO) |

| Commercial |

| Gouvernemental et civil |

| Militaire |

| Femtosatellites |

| Picosatellites |

| Nanosatellites |

| Microsatellites |

| Minisatellites |

| États-Unis |

| Canada |

| Mexique |

| Par application | Communication |

| Observation de la Terre | |

| Navigation | |

| Observation spatiale | |

| Autres | |

| Par orbite | Orbite terrestre basse (LEO) |

| Orbite terrestre moyenne (MEO) | |

| Orbite géostationnaire (GEO) | |

| Par utilisateur final | Commercial |

| Gouvernemental et civil | |

| Militaire | |

| Par masse de satellite | Femtosatellites |

| Picosatellites | |

| Nanosatellites | |

| Microsatellites | |

| Minisatellites | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Définition du marché

- Application - Les diverses applications ou finalités des satellites sont classées en communication, observation de la Terre, observation spatiale, navigation et autres. Les finalités répertoriées sont celles déclarées par l'opérateur du satellite.

- Utilisateur final - Les utilisateurs principaux ou utilisateurs finaux du satellite sont décrits comme civils (académiques, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.), militaires. Les satellites peuvent être à usage multiple, à la fois pour des applications commerciales et militaires.

- Masse maximale au décollage du lanceur - La masse maximale au décollage (MMD) du lanceur désigne la masse maximale du lanceur au décollage, incluant la masse de la charge utile, des équipements et du carburant.

- Classe d'orbite - Les orbites des satellites sont divisées en trois grandes classes : GEO, LEO et MEO. Les satellites sur des orbites elliptiques ont des apogées et des périgées qui diffèrent significativement l'un de l'autre, et les orbites de satellites avec une excentricité de 0,14 et plus sont classées comme elliptiques.

- Technologie de propulsion - Dans ce segment, différents types de systèmes de propulsion de satellites ont été classés en systèmes de propulsion électrique, à carburant liquide et à base de gaz.

- Masse du satellite - Dans ce segment, différents types de systèmes de propulsion de satellites ont été classés en systèmes de propulsion électrique, à carburant liquide et à base de gaz.

- Sous-système de satellite - Tous les composants et sous-systèmes comprenant les propergols, les bus, les panneaux solaires et les autres équipements des satellites sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'attitude | L'orientation du satellite par rapport à la Terre et au soleil. |

| INTELSAT | L'Organisation internationale des télécommunications par satellites exploite un réseau de satellites pour les transmissions internationales. |

| Orbite géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 mi) au-dessus de l'équateur dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, les faisant apparaître fixes dans le ciel. |

| Orbite terrestre basse (LEO) | Les satellites en orbite terrestre basse orbitent de 160 à 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite terrestre moyenne (MEO) | Les satellites MEO sont situés au-dessus des satellites LEO et en dessous des satellites GEO et voyagent généralement sur une orbite elliptique au-dessus des pôles Nord et Sud ou sur une orbite équatoriale. |

| Terminal à très petite ouverture (VSAT) | Le terminal à très petite ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de satellites miniatures basée sur un facteur de forme composé de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Véhicules de lancement de petits satellites (VLPS) | Le véhicule de lancement de petits satellites (VLPS) est un lanceur à trois étages configuré avec trois étages de propulsion solide et un module de correction de vitesse (MCV) à propulsion liquide comme étage terminal. |

| Exploitation minière spatiale | L'exploitation minière des astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres corps célestes, y compris les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'identification automatique (AIS) | Le système d'identification automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS satellitaire (S-AIS) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Véhicules de lancement réutilisables (VLR) | Un véhicule de lancement réutilisable (VLR) désigne un lanceur conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou contenant des étages de véhicule pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un lanceur substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 35 786 km. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.