Taille et parts du marché des substituts du sucre en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

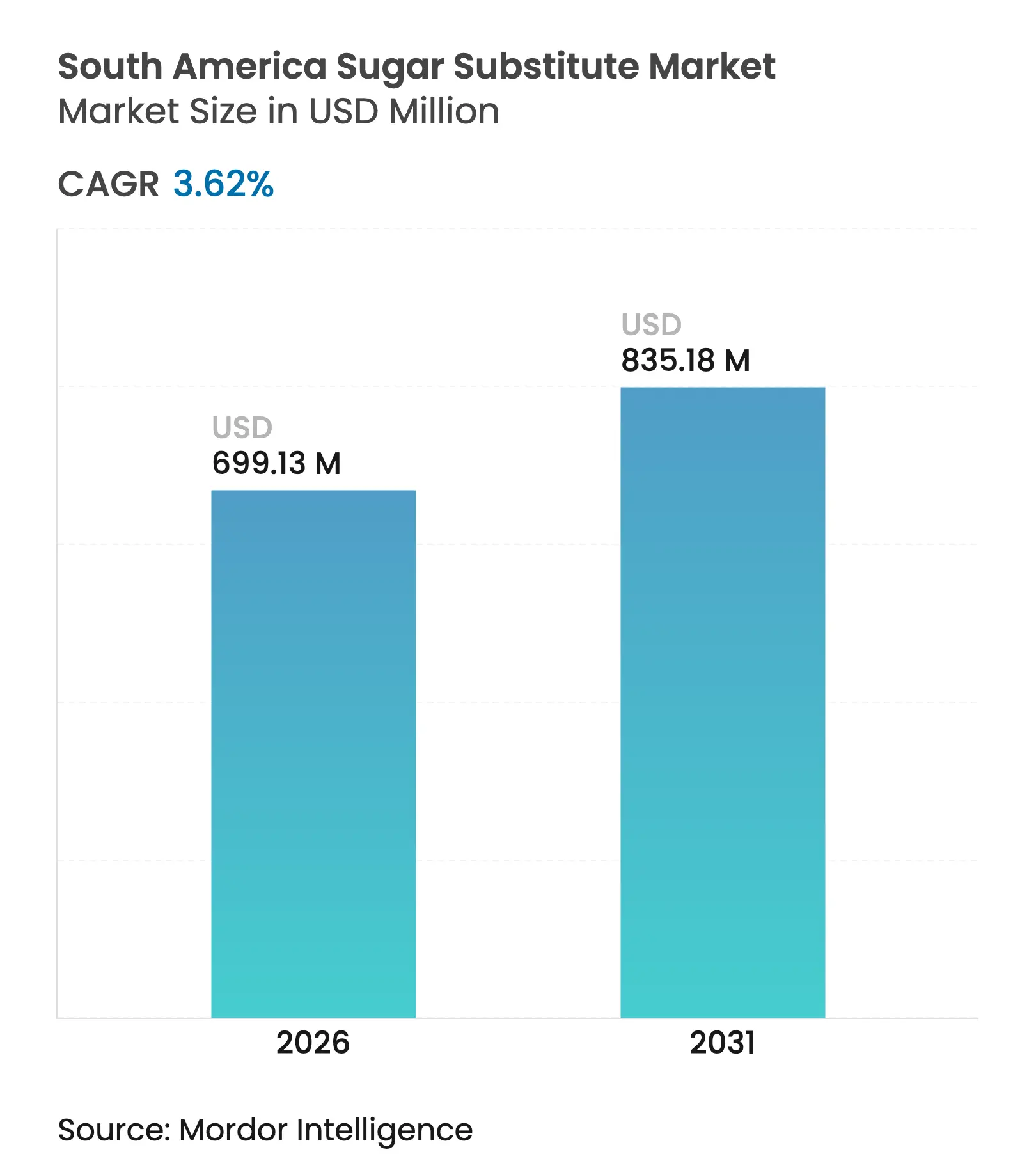

| Taille du marché de l'année de base (2025) | 674.7 Millions de dollars américains |

| Taille du Marché (2026) | 699.13 Millions de dollars américains |

| Taille du Marché (2031) | 835.18 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des substituts du sucre en Amérique du Sud par Mordor Intelligence

La taille du marché des substituts du sucre en Amérique du Sud devrait passer de 674,7 millions USD en 2025 à 699,13 millions USD en 2026 et devrait atteindre 835,18 millions USD d'ici 2031, à un CAGR de 3,62 % sur la période 2026-2031. Les tendances en matière d'alimentation saine, l'urbanisation rapide et les investissements constants dans la reformulation des produits continuent de soutenir l'expansion du marché. La dynamique est particulièrement forte pour les molécules d'origine naturelle, les formulateurs de produits alimentaires et de boissons répondant aux critères d'achat liés aux étiquettes propres, tandis que les grandes marques multinationales de boissons gazeuses et de produits laitiers reformulent leurs recettes historiques pour se conformer aux engagements volontaires de réduction du sucre. Parallèlement, les fabricants pharmaceutiques adoptent des polyols pour améliorer la palatabilité des formes posologiques pédiatriques et gériatriques et pour protéger les principes actifs sensibles à l'humidité. Les programmes d'approvisionnement stratégique favorisant les matières premières à base de canne à sucre, combinés à la capacité de fermentation biotechnologique en maturation de l'Amérique du Sud, réduisent les coûts de production, rétrécissent les écarts de prix avec le sucre raffiné et stimulent davantage l'adoption. Dans le même temps, la libéralisation des échanges au sein du Mercosur élargit les réseaux d'approvisionnement transfrontaliers pour la feuille de stévia, l'érythritol et les extraits de fruit du moine, amplifiant l'intensité concurrentielle au sein de la région.

Principaux enseignements du rapport

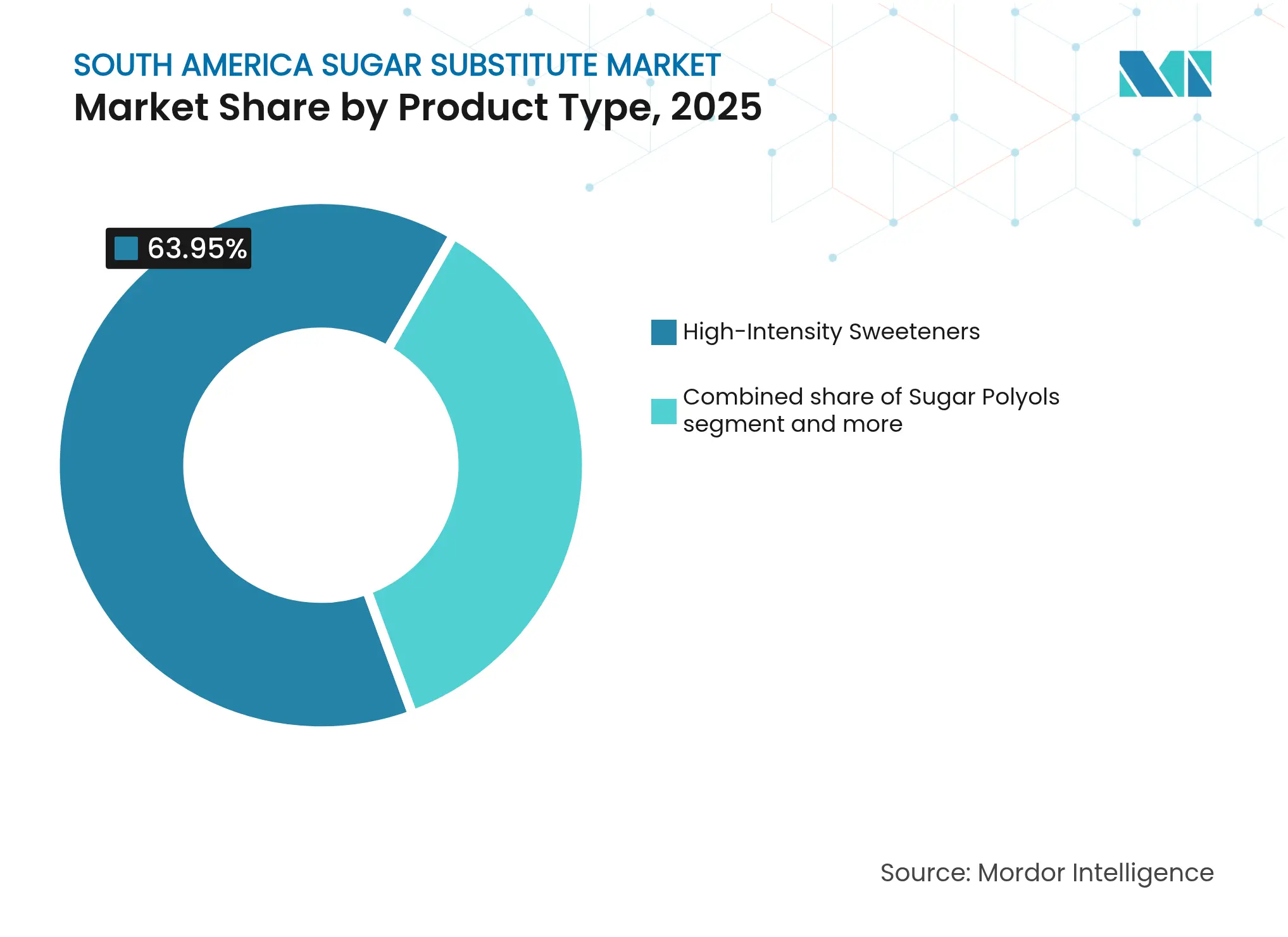

- Par type de produit, les édulcorants de haute intensité ont dominé avec une part de revenus de 63,95 % en 2025, tandis que les polyols de sucre devraient se développer à un CAGR de 7,96 % jusqu'en 2031.

- Par origine, les ingrédients synthétiques détenaient 48,40 % de la part de marché des édulcorants en Amérique du Sud en 2025 ; les ingrédients fermentés par biotechnologie représentent le segment d'origine à la croissance la plus rapide avec un CAGR de 8,62 % pour 2026-2031.

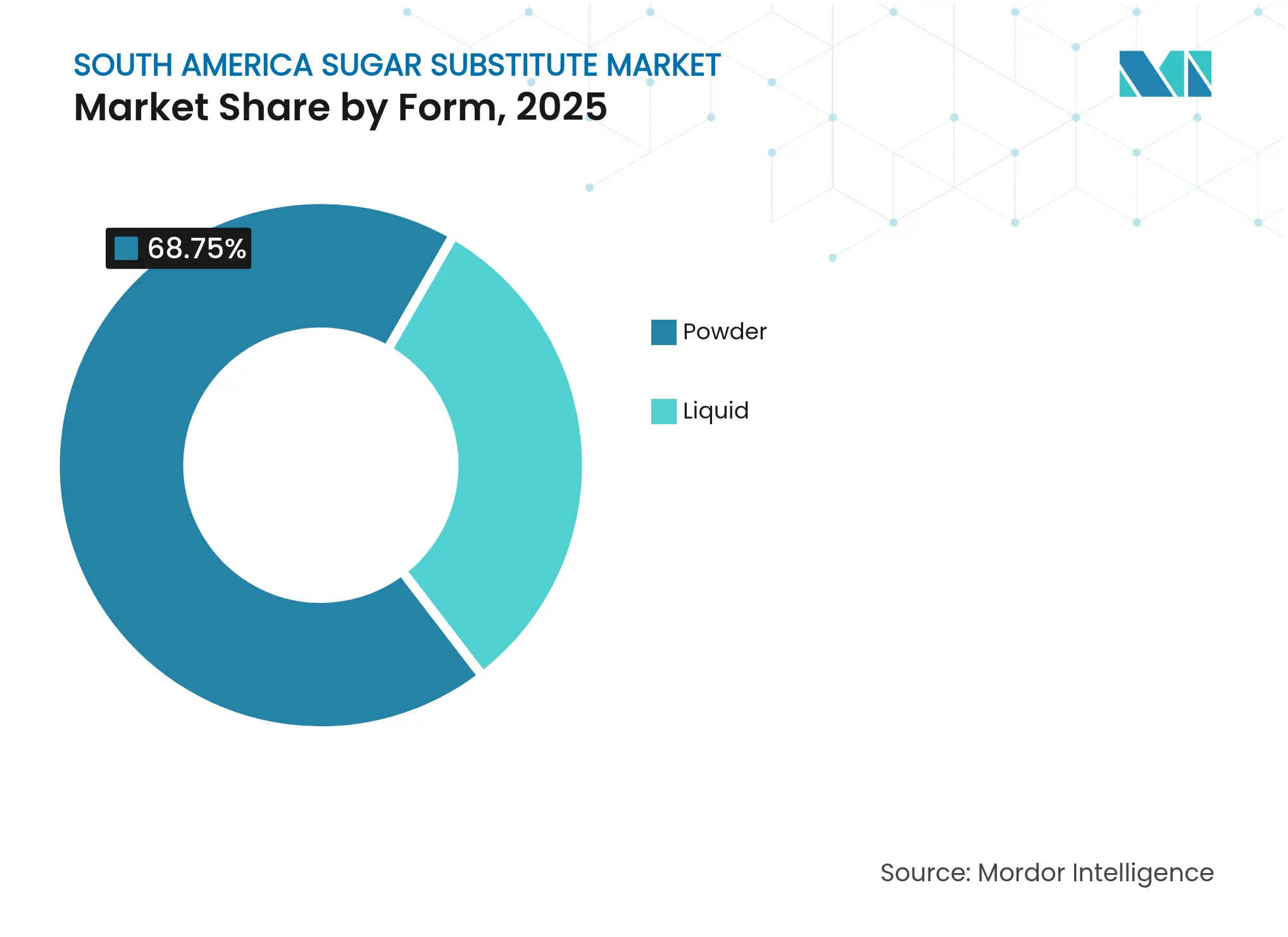

- Par forme, les produits en poudre représentaient 68,75 % de la taille du marché des édulcorants en Amérique du Sud en 2025 ; les formulations liquides devraient connaître la croissance la plus rapide avec un CAGR de 7,76 % jusqu'en 2031.

- Par application, les boissons représentaient 40,85 % des revenus de 2025, tandis que les applications pharmaceutiques devraient croître à un CAGR de 8,16 % sur la période de prévision.

- Par géographie, le Brésil a contribué à 53,15 % des revenus de 2025, et l'Argentine devrait enregistrer la croissance la plus élevée avec un CAGR de 7,76 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des substituts du sucre en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption des édulcorants naturels en raison de la demande d'étiquettes propres | +0.8% | Brésil et Argentine en tête, expansion vers la Colombie et le Pérou | Moyen terme (2-4 ans) |

| Prise de conscience croissante en matière de santé et évolution vers des régimes hypocaloriques | +0.9% | À l'échelle mondiale en Amérique du Sud, plus forte dans les centres urbains | Long terme (≥ 4 ans) |

| Prévalence croissante du diabète et de l'obésité dans la région | +0.7% | Brésil, Argentine, avec des répercussions sur le reste de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Utilisation croissante des substituts du sucre dans les aliments transformés | +0.6% | Centres de fabrication au Brésil, centres de transformation alimentaire en Argentine | Moyen terme (2-4 ans) |

| Évolution croissante vers des ingrédients à empreinte carbone réduite | +0.4% | Régions de stévia au Brésil, zones de culture au Paraguay | Long terme (≥ 4 ans) |

| Initiatives gouvernementales promouvant des modes de vie plus sains et la réduction du sucre | +0.5% | Brésil, Argentine, Venezuela, avec harmonisation au sein du Mercosur | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption des édulcorants naturels en raison de la demande d'étiquettes propres

Les transformateurs alimentaires ajoutent des glycosides de stévia, des mogrosides de fruit du moine et de l'érythritol fermenté pour raccourcir les listes d'ingrédients et remplacer les additifs aux sonorités chimiques. Les grandes chaînes de supermarchés de la région consacrent désormais un espace en rayon bien visible aux produits étiquetés 100 % sucrés naturellement,

renforçant ainsi la visibilité grand public. Les fabricants d'ingrédients ont répondu en développant des usines d'extraction de feuilles et de fermentation de précision à proximité des centres de canne à sucre dans l'État de São Paulo, réduisant les distances de transport et les émissions de gaz à effet de serre. Les investissements continus dans les technologies d'amélioration de la pureté ont réduit les notes indésirables qui limitaient historiquement les niveaux d'utilisation. En conséquence, le marché des édulcorants en Amérique du Sud connaît des taux d'incorporation plus élevés dans les catégories produits laitiers, céréales et boissons prêtes à consommer. La demande croissante des consommateurs pour des produits à étiquette propre a accéléré la recherche et le développement dans les méthodes d'extraction d'édulcorants naturels. Les installations de fabrication mettent en œuvre des systèmes de filtration avancés et des procédés enzymatiques pour améliorer le profil gustatif de ces alternatives tout en préservant leur attrait naturel.

Prise de conscience croissante en matière de santé et évolution vers des régimes hypocaloriques

Les enquêtes auprès des consommateurs réalisées après la pandémie indiquent que le nombre de calories figure parmi les trois principaux attributs de face avant d'emballage influençant les décisions d'achat au Brésil et en Colombie. Les multinationales des boissons ont par conséquent réduit la concentration moyenne en sucre par portion, substituant un mélange de sucralose et de glycosides de stéviol pour préserver le goût tout en offrant des avantages zéro calorie. Les marques de substituts de repas remplacent également les charges à base de maltodextrine par des polyols fonctionnels qui apportent de la douceur avec moins de glucides digestibles. Les campagnes de santé publique des ministères régionaux accélèrent ces préférences, positionnant les édulcorants hypocaloriques comme un outil accessible pour la gestion du poids. La prévalence croissante du diabète et de l'obésité dans les pays d'Amérique du Sud a encore intensifié la demande des consommateurs pour des alternatives au sucre. De plus, les initiatives gouvernementales promouvant la réduction du sucre dans les aliments transformés ont contraint les fabricants à reformuler leurs produits en utilisant des substituts du sucre [1]Source : Organisation panaméricaine de la santé, "Positionnement des édulcorants hypocaloriques comme outil accessible pour la gestion du poids,"paho.org.

Prévalence croissante du diabète et de l'obésité dans la région

Le suivi de l'Organisation mondiale de la santé montre que les taux d'obésité chez les adultes en Argentine ont dépassé 30 % en 2024, tandis que les cas de diabète diagnostiqués au Brésil dépassent désormais 17 millions [2]Source : Organisation mondiale de la santé, "Taux d'obésité chez les adultes en Argentine,"data.who.int. Les médecins et les diététiciens recommandent des édulcorants non nutritifs pour aider les patients à réduire la charge glycémique sans sacrifier la palatabilité. Les marques pharmaceutiques ont rapidement reformulé les sels de réhydratation orale, les sirops contre la toux et les comprimés effervescents avec du xylitol et du sorbitol pour éviter l'hyperglycémie post-dose. Par conséquent, la demande hospitalière d'édulcorants de haute intensité en format sachet augmente également, renforçant davantage les volumes dans le circuit institutionnel. La sensibilisation croissante aux troubles métaboliques et à leur lien avec la consommation de sucre a incité les consommateurs à rechercher activement des alternatives au sucre dans leur alimentation quotidienne. De plus, les initiatives gouvernementales promouvant des choix alimentaires plus sains et la mise en place de taxes sur le sucre ont accéléré le passage aux substituts du sucre dans toute la région.

Initiatives gouvernementales promouvant des modes de vie plus sains et la réduction du sucre

Les réglementations relatives aux étiquettes d'avertissement en face avant au Chili et les nouvelles directives de type Nutri-Score au Brésil exigent que les aliments riches en sucre affichent des octogones noirs bien visibles, incitant les fabricants à se tourner vers des édulcorants non nutritifs. De plus, la taxe d'accise récemment adoptée en Argentine sur les boissons sucrées au sucre impose un prélèvement plus élevé sur les boissons dépassant 4 g de sucre pour 100 mL, incitant à la reformulation selon le Ministère de la santé du Brésil. Les associations professionnelles rapportent que les principaux producteurs de boissons gazeuses ont déjà réduit leur teneur en sucre de 22 % depuis l'annonce de la taxe, en la remplaçant par des mélanges sucralose-stévia [3]Source : Ministère de la santé du Brésil, "Réduction de la teneur en sucre,"gov.br. Ces mesures réglementaires en Amérique du Sud ont créé un effet d'entraînement, incitant les fabricants de produits alimentaires et de boissons à accélérer leurs initiatives de réduction du sucre. La mise en œuvre de politiques similaires dans d'autres régions devrait encore stimuler la demande de substituts du sucre, les entreprises cherchant à se conformer aux réglementations axées sur la santé tout en maintenant les profils gustatifs des produits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Restrictions réglementaires sur les limites d'utilisation et l'étiquetage des édulcorants artificiels | -0.3% | Juridiction de l'ANVISA au Brésil, supervision de l'ANMAT en Argentine, harmonisation au sein du Mercosur | Court terme (≤ 2 ans) |

| Préférence culturelle pour les aliments et boissons traditionnels à base de sucre | -0.5% | Brésil rural, marchés traditionnels argentins, Paraguay, reste de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Coût plus élevé des édulcorants naturels et hypocaloriques par rapport au sucre conventionnel | -0.4% | Segments sensibles aux prix en Amérique du Sud, marchés émergents | Moyen terme (2-4 ans) |

| Problèmes de goût et d'arrière-goût affectant l'acceptation des consommateurs | -0.2% | Segments de consommateurs au Brésil, en Argentine, en Colombie, au Venezuela | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Restrictions réglementaires sur les limites d'utilisation et l'étiquetage des édulcorants artificiels

Le Chili plafonne l'utilisation de l'acésulfame-K dans les boissons gazeuses à 350 mg/L, en dessous des références du Codex Alimentarius, ce qui oblige à une reformulation localisée pouvant augmenter la complexité et le coût de la formulation selon le Ministère de la santé du Chili. L'Uruguay impose des identifications en étiquette avant telles que contient des édulcorants non nutritifs,

ce qui peut dissuader les consommateurs plus âgés sceptiques à l'égard des additifs synthétiques. Les stipulations d'étiquetage exigeant une déclaration quantitative de chaque édulcorant de haute intensité compliquent davantage la conception d'emballages à espace limité. Certains exportateurs de nutraceutiques font également face à des tests analytiques supplémentaires en douane pour vérifier la conformité, allongeant les délais de livraison et augmentant les besoins en fonds de roulement, selon le Ministère de la santé du Chili. Ces cadres réglementaires varient considérablement d'une région à l'autre, créant des défis opérationnels pour les fabricants cherchant à s'étendre sur les marchés mondiaux. Les réglementations incohérentes entre les pays nécessitent souvent plusieurs formulations de produits, augmentant les coûts de production et réduisant l'efficacité opérationnelle.

Préférence culturelle pour les aliments et boissons traditionnels à base de sucre

En Argentine, les producteurs de dulce de leche font face à des défis d'acceptation des consommateurs pour les variantes sucrées à la stévia, même avec des efforts marketing agressifs. Les consommateurs citent le goût et l'arrière-goût comme préoccupations principales, associant souvent l'intensité de la douceur à la qualité du produit. Les marques de boissons avec un positionnement « recette traditionnelle » mettent toujours en avant le sucre de canne, soulignant son importance. Bien qu'il y ait une évolution progressive vers des formules hybrides mélangeant un minimum de sucre avec des agents de charge polyols, certaines catégories historiques restent résistantes au remplacement total du saccharose. Les enquêtes révèlent un attachement culturel profond aux recettes traditionnelles à base de sucre, posant des obstacles à la reformulation dans les produits alimentaires anciens. De plus, le coût élevé des substituts du sucre, par rapport au sucre ordinaire, freine leur adoption par les fabricants, notamment sur les marchés sensibles aux prix. Les fabricants explorent également des campagnes d'éducation des consommateurs pour dissiper les idées reçues sur les substituts du sucre. Ces efforts visent à améliorer l'acceptation en mettant en avant les avantages pour la santé et la sécurité des édulcorants alternatifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les édulcorants de haute intensité en tête, les polyols en rattrapage

Les ventes de molécules de haute intensité telles que l'aspartame, le sucralose et les glycosides de stéviol ont atteint 63,95 % des revenus en 2025, ce qui en fait le principal contributeur au marché des édulcorants en Amérique du Sud. Sur la fenêtre de prévision, des profils de coûts stables, une haute puissance de douceur et des dossiers de sécurité étendus maintiendront ces molécules dans les formulations grand public de boissons, de confiseries et de produits pharmaceutiques. Les marques privilégient également le sucralose pour sa stabilité thermique lors du traitement UHT, tandis que les nouvelles solutions de stévia Reb M démontrent de meilleures performances sensorielles. Néanmoins, les polyols de sucre devraient afficher un CAGR de 7,96 %, dépassant la croissance globale de la catégorie, grâce à l'essor des applications dans les chewing-gums, les enrobages de chocolat et les produits de boulangerie pour diabétiques.

Les formulateurs surveillent de près l'évolution des attitudes réglementaires. Bien que l'aspartame ait fait l'objet d'une attention renouvelée après des examens toxicologiques mondiaux, les autorités régionales ont maintenu les niveaux existants d'apport journalier acceptable, offrant une stabilité à court terme pour les volumes de boissons et d'édulcorants de table. Le sucralose continue de gagner des parts dans les systèmes mélangés, souvent associé à l'acésulfame-K pour masquer l'amertume temporelle. Pendant ce temps, les marques entrepreneuriales exploitent l'impact glycémique favorable de l'érythritol pour capter les consommateurs soucieux de leur santé.

Par origine : base synthétique, croissance portée par la biotechnologie

Les molécules synthétiques telles que le sucralose et l'aspartame ont capturé 48,40 % de la part de marché des édulcorants en Amérique du Sud en 2025, grâce à leurs paramètres de qualité prévisibles et à leurs réseaux d'approvisionnement matures. Elles restent privilégiées dans les lignes de boissons gazeuses grand public, la production de crème glacée à grande échelle et les mélanges de boissons en poudre où la cohérence des saveurs, la fiabilité de l'approvisionnement et le coût compétitif l'emportent sur le positionnement naturel. Cependant, les ingrédients fermentés par biotechnologie sont prévus pour la croissance la plus rapide avec un CAGR de 8,62 % entre 2026 et 2031. Les avancées dans la fermentation de précision du Reb M de stévia et la synthèse de nouveaux sucres rares ont augmenté les rendements, réduit l'utilisation de solvants et diminué les coûts unitaires.

Les ingrédients d'origine végétale tels que les extraits de fruit du moine continuent de bénéficier d'une « auréole naturelle », mais les contraintes d'approvisionnement découlant de la superficie agricole limitée en Asie et des processus d'extraction complexes tempèrent leur évolutivité. Cependant, à mesure que les technologies de fermentation arrivent à maturité, la frontière entre naturel et synthétique s'estompe, faisant évoluer les discours vers un positionnement « identique à la nature ». Les grandes marques de boissons communiquent de plus en plus les indicateurs d'empreinte carbone sur l'emballage, le Reb M fermenté par biotechnologie démontrant une utilisation des terres plus faible par rapport à la culture traditionnelle de feuilles de stévia.

Par forme : la poudre domine mais le liquide progresse rapidement

Les formats en poudre représentaient 68,75 % de la taille du marché des édulcorants en Amérique du Sud en 2025 en raison de leur facilité de manipulation, de leur longue durée de conservation et de leur compatibilité avec les prémix de boissons en mélange sec, les sachets de table et les ingrédients de boulangerie sèche. Les usines de concentrés de boissons multinationales au Brésil s'appuient fortement sur des édulcorants de haute intensité en poudre pour un mélange efficace en grande quantité. Cependant, les formulations liquides, actuellement sous-pénétrées, devraient croître à un CAGR de 7,76 %, stimulées par les investissements dans le traitement aseptique qui permettent d'expédier des mélanges sucralose-stévia sous forme de concentrés stériles, réduisant la complexité de fabrication pour les embouteilleurs en aval. Leur adoption augmente également dans les segments thé prêt à consommer, produits laitiers à remplissage à froid et lait aromatisé UHT.

Les chaînes de restauration rapide accélèrent le passage aux systèmes d'édulcorants liquides en bag-in-box pour les fontaines à boissons, citant les avantages en matière d'hygiène, de contrôle des coûts et de dosage précis. Les flacons compte-gouttes de table contenant des mélanges de stévia ont enregistré de fortes ventes en ligne en Argentine et au Chili en 2025, signalant une pénétration accrue dans les foyers. Les produits en poudre resteront omniprésents dans les corridors logistiques enclavés où la variabilité climatique menace la stabilité des produits liquides.

Par application : les boissons restent l'ancre, les produits pharmaceutiques s'accélèrent

Les boissons ont généré 40,85 % des revenus en 2025 et constituent la catégorie d'ancrage du marché des édulcorants en Amérique du Sud. Les boissons gazeuses, les jus et les boissons à base de produits laitiers subissent des changements de formulation pour se conformer aux seuils de sucre en face avant d'emballage. Les entreprises exploitent des mélanges synergiques de stévia et d'acésulfame-K pour équilibrer les courbes de douceur et les coûts. Les fabricants de café prêt à consommer ont également migré vers des systèmes érythritol-fruit du moine, qui maintiennent la saveur tout en atténuant la charge calorique. À l'inverse, le segment pharmaceutique devrait afficher la croissance la plus forte avec un CAGR de 8,16 % sur 2026-2031, les entreprises d'enrobage de comprimés utilisant des polyols pour améliorer la compressibilité et les formulateurs de sirops contre la toux se tournant vers le sucralose pour assurer une douceur constante sur différentes plages de température.

Les catégories alimentaires telles que les sauces et les vinaigrettes connaissent une incorporation progressive d'allulose pour le brunissement et l'humectance, tandis que les fabricants de produits de boulangerie testent le tagatose pour reproduire les performances fonctionnelles du saccharose dans les réactions de Maillard sans contribuer aux glucides nets. Les marques de nutrition sportive défendent les poudres d'hydratation sans sucre contenant du glucono-delta-lactone et de l'érythritol, améliorant la sensation en bouche et l'absorption des électrolytes. Ces gains de fonctionnalité spécifiques aux produits soulignent pourquoi les transformateurs analysent les applications selon une matrice de puissance de douceur, de besoins en charge et de positionnement d'étiquette pour sélectionner l'ingrédient idéal.

Analyse géographique

Le Brésil a conservé 53,15 % des revenus en 2025, soutenu par son vaste réseau d'infrastructure de concentrés de boissons, une demande intérieure robuste et la proximité des matières premières à base de canne à sucre. Les flux d'investissement vers les usines de fermentation dans l'État de São Paulo réduisent la dépendance aux intermédiaires importés, tandis que les réglementations sur l'étiquetage de l'impact sur la santé encouragent des pipelines de reformulation continus. Les fabricants argentins font face à une volatilité monétaire qui oriente les décisions d'achat vers des polyols produits localement, et les subventions gouvernementales pour les projets biotechnologiques nourrissent des start-ups axées sur les sucres rares. L'Argentine devrait connaître la croissance la plus rapide avec un CAGR de 7,76 % jusqu'en 2031, bénéficiant de ces soutiens politiques et d'une sensibilisation croissante aux troubles métaboliques au niveau national.

Le Chili et le Pérou, représentant des parts significatives du reste de l'Amérique du Sud, continuent de dépasser leur poids en termes de PIB dans la consommation de boissons hypocaloriques en raison de régimes stricts de taxes sur le sucre et de revenus disponibles plus élevés dans les zones urbaines. Les supermarchés chiliens allouent un espace en rayon dédié aux confiseries sans sucre, intensifiant les pressions concurrentielles. Le secteur de la confiserie au Pérou intègre du maltitol dans des barres de quinoa enrobées de chocolat destinées aux marchés d'exportation. Pendant ce temps, les producteurs de boissons gazeuses en Colombie expérimentent la stévia d'origine locale pour gérer les coûts des intrants face aux fluctuations du peso.

L'alignement commercial via le Mercosur harmonise les codes des additifs, simplifie la documentation douanière et réduit les tarifs sur les flux d'édulcorants intra-bloc. L'amélioration de la connectivité routière, notamment le Corridor Biocéanique, réduit les délais de livraison entre les sites de production à Campo Grande et les centres de consommation dans le nord du Chili. Ce réseau logistique rationalisé réduit les coûts de fret pour les expéditions de poudre en vrac et encourage les petites et moyennes entreprises à tester de nouveaux systèmes d'édulcorants. Les maisons d'ingrédients locales capitalisant sur les technologies de conversion des déchets agro-industriels en xylitol renforcent les discours d'économie circulaire, permettant aux équipes marketing nationales de mettre en avant les références de durabilité sur l'emballage.

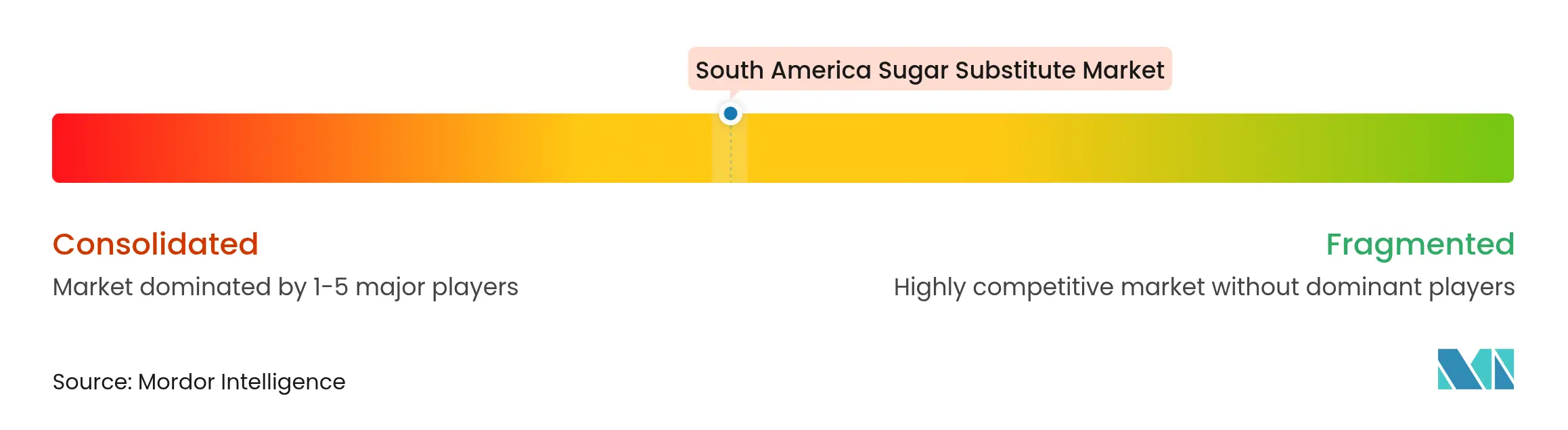

Paysage concurrentiel

Le marché est modérément consolidé et comprend un mélange de grands acteurs mondiaux des ingrédients, de groupes agro-industriels régionaux et de sociétés biotechnologiques spécialisées. Cargill, Incorporated, et Tate & Lyle plc déploient des portefeuilles multi-ingrédients et des entrepôts locaux pour assurer une livraison le lendemain aux usines de boissons, maintenant leur statut de fournisseur privilégié. Ingredion s'intègre verticalement depuis le traitement des extraits bruts jusqu'aux cristaux de Reb M de haute pureté, lui conférant un avantage en matière de contrôle des coûts. Pendant ce temps, Raízen exploite les flux de sous-produits de la canne à sucre pour produire des matières premières carbonées renouvelables pour la fermentation, s'alignant sur les engagements d'empreinte carbone réduite de ses principaux clients.

Des innovateurs de niche tels que SweeGen et Evolva utilisent des plateformes de biocatalyse propriétaires pour fabriquer des molécules de douceur rare à grande échelle, sécurisant des accords d'approvisionnement à long terme avec des marques de boissons premium ciblant les consommateurs millennials. GLG Life Tech et Stevia One Peru mettent l'accent sur l'approvisionnement traçable en feuilles, une caractéristique prisée par les membres de la coalition d'étiquettes propres. Ajinomoto do Brasil exploite une expertise approfondie en fermentation d'acides aminés pour maintenir une position dans l'aspartame tout en se tournant vers la synthèse d'allulose.

Les mouvements stratégiques récents illustrent une concurrence intensifiée pour les parts de marché. Ingredion a acquis une participation majoritaire dans une start-up de fermentation de précision basée à Curitiba, doublant immédiatement sa capacité régionale pour le Reb M. Cargill a mis en service une usine de polyols de 200 millions USD dans le Minas Gerais, réduisant la dépendance aux importations en provenance d'Amérique du Nord. Tate & Lyle a conclu un accord de distribution avec le spécialiste logistique basé à Santiago Agunsa, élargissant la couverture en deux jours à travers le cône sud.

Leaders du secteur des substituts du sucre en Amérique du Sud

Cargill, Incorporated.

International Flavors & Fragrances, Inc.

DSM-Firmenich

Tate & Lyle PLC

Givaudan SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : BlueTree Technologies a étendu sa technologie de réduction du sucre en Amérique du Sud, ciblant les jus et les produits laitiers avec des systèmes permettant une réduction de 33 % du sucre dans le jus d'orange tout en maintenant les profils gustatifs et en faisant avancer les approbations réglementaires dans toute la région.

- Décembre 2024 : La Commission nationale de sécurité alimentaire d'Argentine a approuvé l'extrait de fruit du moine comme édulcorant avec une limite d'utilisation maximale de 8 grammes par kilogramme, élargissant les options d'édulcorants naturels et s'alignant sur les tendances réglementaires mondiales vers l'acceptation de nouveaux ingrédients alimentaires.

- Décembre 2024 : Tate & Lyle et Manus ont formé l'Alliance des édulcorants naturels pour introduire la stévia Reb M, le premier ingrédient de stévia bioconverti d'origine et de fabrication entièrement américaine à grande échelle, tirant parti de la BioFacility de Manus en Géorgie pour la production et la sécurité de la chaîne d'approvisionnement.

- Août 2024 : Le Venezuela a annoncé des étiquettes d'avertissement obligatoires pour les aliments riches en sucre, sel, graisses saturées et graisses trans, effectives en décembre 2024, suivant les tendances d'harmonisation réglementaire sud-américaines qui influencent les stratégies de reformulation dans toute la région.

Périmètre du rapport sur le marché des substituts du sucre en Amérique du Sud

Le marché des substituts du sucre en Amérique du Sud est segmenté par type en sucralose, acésulfame-K, aspartame, stévia, saccharine et autres. Par application, le marché est segmenté en produits laitiers et surgelés, boulangerie, boissons, confiserie et autres. L'analyse régionale du marché est également incluse dans le rapport.

| Édulcorants de haute intensité | Acésulfame de potassium |

| Advantame | |

| Aspartame | |

| Néotame | |

| Saccharine | |

| Sucralose | |

| Stévia | |

| Fruit du moine | |

| Autres édulcorants de haute intensité | |

| Polyols de sucre | Sorbitol |

| Xylitol | |

| Maltitol | |

| Érythritol | |

| Autres polyols de sucre |

| Dérivés de plantes |

| Synthétiques |

| Fermentés par biotechnologie |

| Poudre |

| Liquide |

| Alimentation | Boulangerie et céréales |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Sauces, condiments et vinaigrettes | |

| Autres applications alimentaires | |

| Boissons | Boissons gazeuses |

| Thé et café prêts à consommer | |

| Boissons sportives et énergétiques | |

| Autres boissons | |

| Produits pharmaceutiques | |

| Autres applications |

| Brésil |

| Argentine |

| Reste de l'Amérique du Sud |

| Par type de produit | Édulcorants de haute intensité | Acésulfame de potassium |

| Advantame | ||

| Aspartame | ||

| Néotame | ||

| Saccharine | ||

| Sucralose | ||

| Stévia | ||

| Fruit du moine | ||

| Autres édulcorants de haute intensité | ||

| Polyols de sucre | Sorbitol | |

| Xylitol | ||

| Maltitol | ||

| Érythritol | ||

| Autres polyols de sucre | ||

| Par origine | Dérivés de plantes | |

| Synthétiques | ||

| Fermentés par biotechnologie | ||

| Par forme | Poudre | |

| Liquide | ||

| Par application | Alimentation | Boulangerie et céréales |

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Sauces, condiments et vinaigrettes | ||

| Autres applications alimentaires | ||

| Boissons | Boissons gazeuses | |

| Thé et café prêts à consommer | ||

| Boissons sportives et énergétiques | ||

| Autres boissons | ||

| Produits pharmaceutiques | ||

| Autres applications | ||

| Par géographie | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des édulcorants en Amérique du Sud ?

Le marché est évalué à 699,13 millions USD en 2026 et devrait atteindre 835,18 millions USD d'ici 2031.

Quel type d'édulcorant détient la plus grande part de marché ?

Les édulcorants de haute intensité ont dominé avec une part de revenus de 63,95 % en 2025.

Quelle application connaît la croissance la plus rapide ?

Les formulations pharmaceutiques devraient se développer à un CAGR de 8,16 % entre 2026 et 2031.

Quel pays devrait connaître la croissance la plus élevée ?

L'Argentine devrait croître à un CAGR de 7,76 % grâce aux incitations politiques et à la sensibilisation croissante à la santé au niveau national.

Dernière mise à jour de la page le: