Taille et parts du marché européen des substituts du sucre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.43 Milliards de dollars |

| Taille du Marché (2026) | 2.5 Milliards de dollars |

| Taille du Marché (2031) | 2.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des substituts du sucre par Mordor Intelligence

La taille du marché européen des substituts du sucre était évaluée à 2,43 milliards USD en 2025 et devrait croître de 2,5 milliards USD en 2026 pour atteindre 2,89 milliards USD d'ici 2031, à un CAGR de 2,93 % durant la période de prévision (2026-2031). Cette croissance est portée par un cadre réglementaire bien établi, des reformulations continues de produits au sein des secteurs de l'alimentation et des boissons, et une préférence progressive des consommateurs pour des alternatives plus saines. Le leadership réglementaire de l'Allemagne, associé aux mesures antidumping sur l'érythritol, a assuré une production nationale stable, atténué la volatilité des prix et renforcé la confiance des fabricants dans la fiabilité de l'approvisionnement. L'adoption de la stévia et du fruit du moine dérivés de la fermentation a considérablement augmenté, les allégations d'étiquetage propre commandant des primes de prix au détail. Bien que les édulcorants de haute intensité continuent de dominer en termes de volume, les polyols et les alternatives d'origine végétale captent des dépenses de consommation plus élevées, notamment à mesure que leurs applications dans les produits pharmaceutiques et la nutrition sportive se développent. Pour réduire l'empreinte carbone des solutions d'édulcoration, les entreprises s'appuient sur des stratégies telles que la fermentation de précision, l'intégration verticale et une transparence accrue du cycle de vie, qui sont devenues des facteurs de différenciation concurrentielle essentiels.

Principaux enseignements du rapport

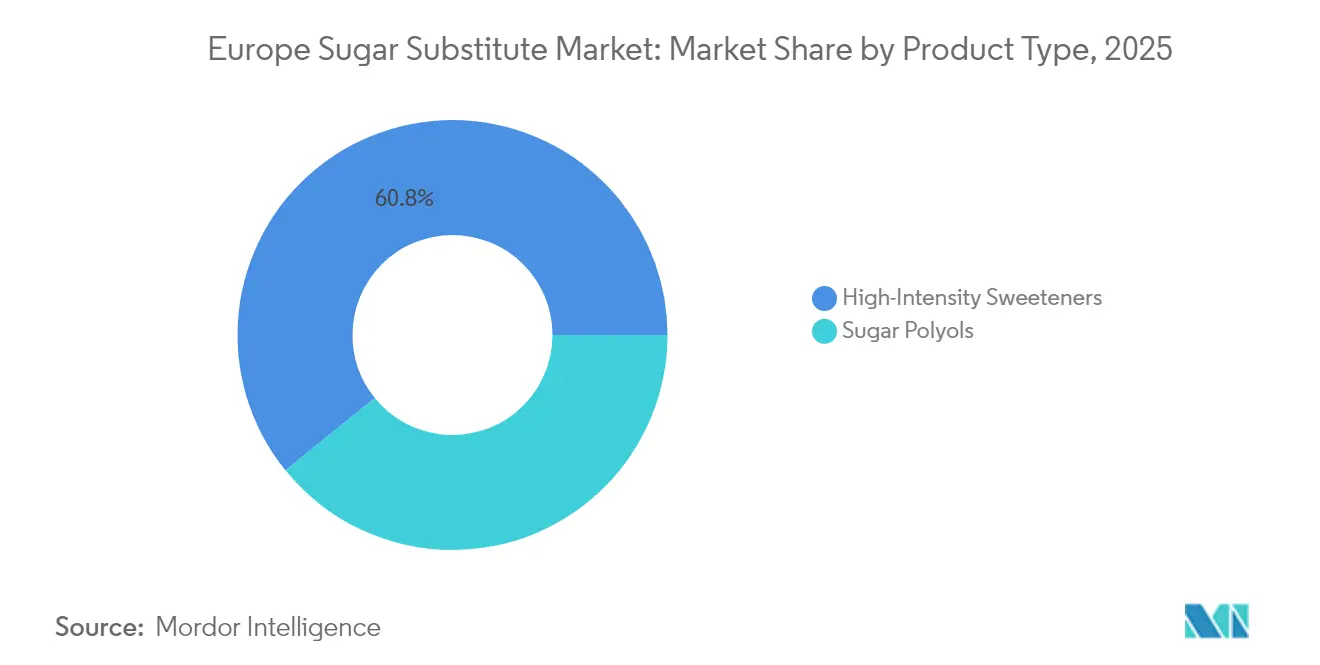

- Par type d'édulcorant, les édulcorants de haute intensité ont dominé avec une part de revenus de 60,84 % en 2025, tandis que les polyols du sucre devraient se développer à un CAGR de 7,92 % jusqu'en 2031.

- Par origine, les variantes synthétiques détenaient 56,40 % de la part du marché européen des substituts du sucre en 2025, tandis que les alternatives d'origine végétale devraient croître à un CAGR de 8,78 % jusqu'en 2031.

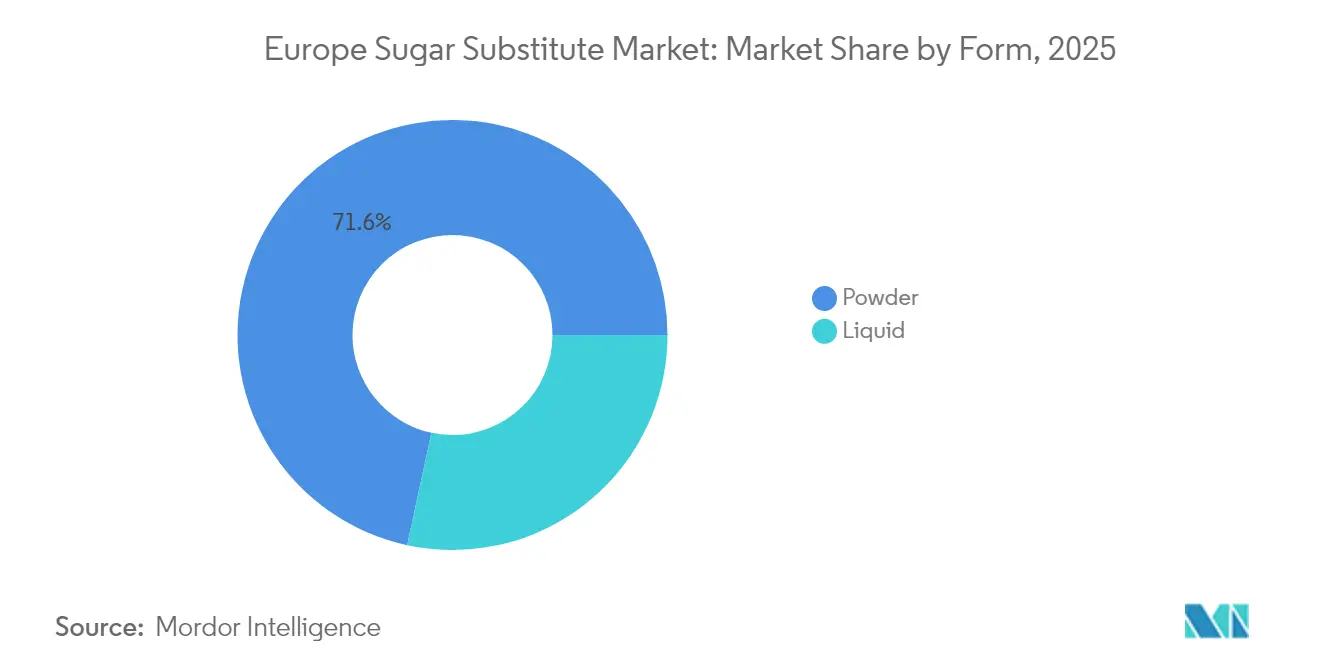

- Par forme, les produits en poudre représentaient 71,62 % de la taille du marché européen des substituts du sucre en 2025 ; les formats liquides progressent à un CAGR de 7,45 % jusqu'en 2031.

- Par application, les boissons représentaient 44,20 % de la taille du marché européen des substituts du sucre en 2025 ; les produits pharmaceutiques affichent la croissance la plus rapide avec un CAGR de 8,63 % jusqu'en 2031.

- Par pays, l'Allemagne a capté 19,00 % des revenus de 2025 et affiche également le CAGR national le plus élevé à 4,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des substituts du sucre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la préférence pour les édulcorants naturels à étiquetage propre | +0.8% | Allemagne, France, Royaume-Uni | Moyen terme (2-4 ans) |

| Expansion des produits faibles en sucre/sans sucre stimulant la croissance du marché | +0.7% | Europe | Long terme (≥ 4 ans) |

| Flambée des taux de diabète et d'obésité stimulant la demande d'édulcorants faibles en calories | +0.6% | Allemagne, Royaume-Uni, Italie | Long terme (≥ 4 ans) |

| Législation européenne de réduction du sucre accélérant la reformulation | +0.5% | Europe | Court terme (≤ 2 ans) |

| Transition croissante vers des ingrédients à empreinte carbone réduite | +0.3% | Allemagne, France, Royaume-Uni | Moyen terme (2-4 ans) |

| La sensibilisation croissante des consommateurs à la santé et au bien-être stimule l'expansion du marché | +0.4% | Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la préférence pour les édulcorants naturels à étiquetage propre

Les consommateurs européens accordent une importance croissante à l'examen des listes d'ingrédients, ce qui entraîne une augmentation significative de la demande d'édulcorants d'origine végétale conformes aux attentes en matière de transparence et d'étiquetage propre. Cette évolution des préférences des consommateurs contraint les fabricants alimentaires à réévaluer leurs stratégies d'approvisionnement, en privilégiant des alternatives naturelles telles que la stévia, le fruit du moine et d'autres édulcorants botaniques plutôt que des composés synthétiques pour répondre à ces exigences. Les avancées réglementaires, notamment l'approbation par l'EFSA et la FSA de variantes de stévia dérivées de la fermentation comme EverSweet de DSM-Firmenich et Cargill, élargissent les possibilités de formulation tout en garantissant la conformité aux normes d'étiquetage propre. De plus, la volonté des consommateurs de payer une prime pour des alternatives naturelles crée des opportunités de marges lucratives, car ils favorisent de plus en plus les produits contenant des édulcorants botaniques par rapport à ceux contenant des ingrédients artificiels.

Expansion des produits faibles en sucre/sans sucre stimulant la croissance du marché

Le secteur européen des boissons connaît une transformation significative, avec un intérêt croissant pour les options faibles en calories et sans calories. Cette évolution redéfinit non seulement le marché des boissons, mais crée également des opportunités de croissance substantielles pour les fournisseurs de substituts du sucre. Par ailleurs, cette tendance s'étend au-delà des boissons, influençant les marchés de la confiserie, des produits laitiers et de la boulangerie, où les fabricants reformulent activement leurs produits phares pour s'aligner sur l'évolution des préférences des consommateurs tout en maintenant les profils gustatifs d'origine. Pour répondre à cette demande, la gamme Tastesense Advanced de Kerry offre une solution capable d'atteindre jusqu'à 100 % de réduction de la teneur en sucre sans compromettre les qualités sensorielles attendues par les consommateurs. La catégorie des boissons énergisantes, en particulier, stimule l'innovation au sein du secteur. Les marques introduisent des produits enrichis en BCAA et en vitamines, ainsi que des formulations sans sucre, pour répondre à la démographie croissante des consommateurs soucieux de leur santé. Soutenant cette évolution à l'échelle du secteur, des initiatives réglementaires telles que l'objectif de l'Union des Associations Européennes de Boissons de réduire la teneur en sucre de 10 % d'ici 2025 fournissent un cadre solide qui soutient et accélère les trajectoires de croissance à long terme dans l'ensemble du secteur.

Flambée des taux de diabète et d'obésité stimulant la demande d'édulcorants faibles en calories

L'Europe est confrontée à une crise de santé publique croissante, les taux d'obésité et de diabète de type 2 augmentant, notamment au Royaume-Uni, en Allemagne et en Italie. En réponse, les consommateurs soucieux de leur santé cherchent activement à réduire leur consommation de sucre sans compromettre la saveur. Ceux qui gèrent le diabète ou leur poids se tournent vers des produits contenant des substituts du sucre naturels et artificiels. L'essor des tendances d'étiquetage propre favorisant les ingrédients naturels, non-OGM et d'origine végétale a renforcé la popularité des édulcorants naturels comme la stévia et le fruit du moine. Parallèlement, l'adoption croissante des thérapies GLP-1 oriente les formulateurs vers la création de substituts de repas sans sucre qui s'inscrivent dans les protocoles de gestion du poids. Selon le Rapport européen sur la santé de l'OMS, en 2024, près d'1 enfant d'âge scolaire sur 3 en Europe est classé en surpoids, et 1 sur 8 est aux prises avec l'obésité[1]Source : Organisation Mondiale de la Santé, "Rapport européen sur la santé 2025," who.int. Ces chiffres alarmants sont largement liés à de mauvais choix alimentaires, fortement influencés par le marketing agressif de produits riches en sucre. Au-delà du domaine de l'alimentation et des boissons, les substituts du sucre s'imposent dans les médicaments pour diabétiques, les compléments oraux et les nutraceutiques, tous destinés à la perte de poids et au contrôle de la glycémie, soulignant une demande industrielle robuste.

Législation européenne de réduction du sucre accélérant la reformulation

À partir de novembre 2024, le Règlement (UE) n° 1308/2013 de l'Union européenne impose des normes uniformes de commercialisation et d'étiquetage, poussant les fabricants à reformuler leurs produits pour rester compétitifs sur un marché en évolution. Ce règlement vise à garantir la transparence et la cohérence des informations sur les produits, au bénéfice des consommateurs et des entreprises. La taxe sur le sucre en Italie, introduite dans le contexte réglementaire de l'UE, souligne la pression croissante en faveur de la conformité parmi les producteurs de produits alimentaires et de boissons, les encourageant à innover et à s'adapter à l'évolution des préférences des consommateurs et des exigences réglementaires. Par ailleurs, l'Autorité européenne de sécurité des aliments (EFSA) a révisé sa position sur les principaux édulcorants, notamment en augmentant la dose journalière admissible de la saccharine de 5 mg/kg à 9 mg/kg de poids corporel, élargissant ainsi les possibilités de formulation pour les producteurs et leur permettant d'explorer de nouvelles offres de produits. La taxe britannique sur le sucre, qui a notamment réduit les niveaux de sucre dans les boissons non alcoolisées, sert non seulement de modèle pour des initiatives similaires à travers l'Europe, mais prépare également le terrain pour une adoption plus large, démontrant le potentiel des mesures réglementaires à entraîner des changements significatifs dans la santé publique et les pratiques industrielles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Retards d'approbation des nouveaux aliments par l'UE pour les nouveaux édulcorants | -0.4% | Europe | Moyen terme (2-4 ans) |

| Problèmes de perception de la sécurité des consommateurs concernant les édulcorants artificiels | -0.3% | Allemagne, France, Royaume-Uni | Long terme (≥ 4 ans) |

| Cultivation domestique limitée de stévia entraînant une volatilité de la chaîne d'approvisionnement | -0.2% | Europe | Court terme (≤ 2 ans) |

| Les coûts de production élevés des substituts du sucre freinent la croissance du marché | -0.3% | Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Retards d'approbation des nouveaux aliments par l'UE pour les nouveaux édulcorants

Le processus d'évaluation rigoureux de l'EFSA pour les nouveaux aliments garantit la sécurité des consommateurs, mais impose également des barrières significatives à l'entrée sur le marché. Cette approche restreint l'innovation et modifie la dynamique concurrentielle au sein du marché européen des substituts du sucre. Par exemple, le D-allulose reste non approuvé en Europe, malgré des autorisations dans d'autres régions, en raison d'évaluations incomplètes résultant de données insuffisantes sur la caractérisation des dangers. De même, l'extrait de fruit du moine fait face à des incohérences réglementaires, les extraits aqueux étant approuvés tandis que les extraits concentrés restent interdits en raison de lacunes dans les données de sécurité. Ces incohérences limitent la capacité des fabricants à développer des solutions d'édulcoration optimales. Les orientations actualisées de l'EFSA, en vigueur depuis février 2025, cherchent à améliorer la clarté mais continuent d'exiger des dossiers complets. Ceux-ci comprennent des processus de production détaillés, des données de composition et des informations toxicologiques étendues, prolongeant souvent les délais d'approbation au-delà de 18 mois pour les applications complexes. Ces retards affectent particulièrement les entreprises de biotechnologie développant des édulcorants par fermentation de précision, où l'incertitude réglementaire contraint les décisions d'investissement et les stratégies d'entrée sur le marché.

Les coûts de production élevés des substituts du sucre freinent la croissance du marché

Les coûts de production des édulcorants avancés restent considérablement plus élevés que ceux du sucre traditionnel, créant des barrières d'adoption significatives, notamment dans les segments de marché sensibles aux prix où atteindre la parité des coûts reste difficile malgré les avancées technologiques. Par exemple, même avec une amélioration du rendement de fermentation de 51 %, les coûts unitaires de l'érythritol restent substantiellement plus élevés que ceux du sucre raffiné. Les droits antidumping allant jusqu'à 233,3 % sur l'érythritol chinois aggravent encore cet écart de coûts. Les projets d'agronomie de la stévia nécessitent des investissements dans l'irrigation goutte à goutte, les pépinières en serre et la formation des agriculteurs, ce qui augmente considérablement les dépenses en capital (CAPEX). Bien que la bioconversion offre des avantages en termes d'évolutivité, la nécessité de fermenteurs en acier inoxydable et de processus de purification en aval exige un capital substantiel, posant des défis pour les acteurs plus petits du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : un cœur résilient avec des vents favorables pour les polyols

En 2025, l'acésulfame K, l'aspartame et le sucralose, des molécules de haute intensité, dominent le marché européen des substituts du sucre, représentant 60,84 % du chiffre d'affaires total. Leur utilisation généralisée dans des applications clés telles que les boissons non alcoolisées, les sachets de table et les chewing-gums consolide leur leadership sur le marché. Ces molécules bénéficient d'économies d'échelle, garantissant une efficacité des coûts et un approvisionnement régulier, ce qui renforce encore leur position sur le marché. Pendant ce temps, les polyols se taillent un segment de croissance significatif, avec des projections montrant un CAGR robuste de 7,92 % jusqu'en 2031. Cette hausse est largement attribuée au rôle essentiel du sorbitol dans les sirops pédiatriques, où il agit comme édulcorant et stabilisant, aux avantages reconnus du xylitol pour les soins dentaires, notamment sa capacité à réduire les bactéries responsables des caries, et à la sensation de fraîcheur distinctive en bouche de l'érythritol, qui améliore son utilisation dans la confiserie et les boissons. Collectivement, ces facteurs stimulent l'adoption croissante des polyols dans diverses industries.

La stévia Rébaudioside M, élaborée par fermentation de précision, surmonte les obstacles gustatifs traditionnels, tels que l'amertume et l'arrière-goût, entraînant des reformulations dans les produits de boulangerie et élargissant son adoption dans l'industrie alimentaire. Cette innovation est particulièrement significative car elle permet aux fabricants de créer des produits avec des profils gustatifs améliorés tout en maintenant des allégations naturelles et d'étiquetage propre. De plus, l'augmentation de la dose journalière admissible (DJA) de l'acésulfame K à 15 mg/kg a élargi sa gamme d'applications, ouvrant la voie au lancement de boissons Cola zéro sucre et d'autres boissons faibles en calories. Le secteur européen des substituts du sucre s'aligne également plus étroitement sur les réglementations de l'industrie pharmaceutique, stimulant l'adoption à double usage des polyols dans les formulations alimentaires et pharmaceutiques. Cet alignement réglementaire favorise l'innovation, permettant aux fabricants de développer des produits multifonctionnels et stimulant la croissance globale du marché.

Par origine : la montée en puissance des produits d'origine végétale remodèle les portefeuilles

En 2025, les variantes synthétiques représentaient 56,40 % des revenus du marché, mais étaient confrontées à des défis liés à la perception des consommateurs, notamment des préoccupations concernant les ingrédients artificiels et les risques potentiels pour la santé. En revanche, les alternatives d'origine végétale ont progressé rapidement, affichant un CAGR robuste de 8,78 %, portées par une demande croissante des consommateurs pour des produits naturels et à étiquetage propre. Des initiatives en Grèce et en Espagne, telles que des projets de conversion du tabac en stévia, renforcent la durabilité carbone en réduisant la dépendance aux pratiques agricoles traditionnelles et en promouvant des méthodes de production respectueuses de l'environnement. Les variantes synthétiques, connues pour leur haute intensité sucrante, le sucralose étant 600 fois plus sucré que le sucre, sont largement utilisées dans les aliments transformés, les boissons diététiques non alcoolisées et les produits pharmaceutiques en raison de leur rentabilité et de leur stabilité dans diverses formulations. Dominant les segments des boissons et des desserts, le sucralose et l'acésulfame-K continuent d'être préférés pour leur capacité à maintenir les profils gustatifs sans ajouter de calories.

Les consommateurs, notamment ceux atteints de diabète ou soucieux de leur poids, considèrent de plus en plus les édulcorants d'origine végétale comme des options plus saines et plus sûres, s'alignant sur la tendance croissante vers des habitudes alimentaires soucieuses de la santé. La stévia, à l'avant-garde de ce segment, voit ses applications s'étendre aux yaourts, aux boissons et aux produits de boulangerie, soutenue par son origine naturelle et son impact minimal sur la glycémie. La fermentation biotechnologique se taille une niche, fusionnant les allégations naturelles avec l'efficacité industrielle en permettant la production d'édulcorants de haute pureté à grande échelle. Après avoir reçu l'autorisation de l'EFSA, les glycosides de stéviol EverSweet de Cargill et le Rébaudioside M de DSM-Firmenich ont fait leur entrée dans les fontaines à sodas européennes, offrant aux fabricants un approvisionnement fiable en édulcorants de haute qualité. De plus, l'acceptation croissante des consommateurs pour les produits issus de la fermentation de précision, beaucoup les considérant comme identiques à la nature, atténue le scepticisme antérieur et ouvre la voie à une adoption plus large dans l'industrie alimentaire et des boissons.

Par forme : les liquides gagnent du terrain quand la rapidité est primordiale

De 2026 à 2031, les édulcorants liquides devraient afficher un CAGR de 7,45 %. Cette croissance est largement attribuée à la volonté de l'industrie des boissons d'améliorer l'efficacité de traitement. La préférence de l'industrie pour les édulcorants liquides découle de leur solubilité supérieure, qui rationalise les processus de fabrication en permettant un mélange plus rapide et plus uniforme. De plus, les édulcorants liquides réduisent le besoin de traitement mécanique intensif, diminuant ainsi la consommation d'énergie et les coûts opérationnels. Pendant ce temps, en 2025, les édulcorants en poudre devraient dominer le marché, détenant une part substantielle de 71,62 %. Leur prédominance est particulièrement évidente dans les secteurs de la boulangerie, de la confiserie et des produits pharmaceutiques, où leurs propriétés en vrac et leur stabilité offrent des avantages distincts, tels que la facilité de stockage, une durée de conservation prolongée et des performances constantes dans diverses formulations.

Le passage de l'industrie des boissons aux édulcorants liquides n'est pas simplement une tendance, mais une décision calculée. Les avantages opérationnels sont clairs : les édulcorants liquides offrent des temps de mélange réduits, une dissolution plus rapide et une meilleure intégration des arômes, qui sont essentiels pour maintenir la cohérence des produits et répondre aux attentes des consommateurs. Ces avantages non seulement améliorent la qualité des produits, mais justifient également une stratégie de tarification premium pour ces solutions, en faisant une option attrayante pour les fabricants cherchant à différencier leurs offres. D'autre part, l'industrie pharmaceutique se tourne vers les formes en poudre, notamment dans la production de comprimés, où leur compressibilité et leur stabilité garantissent un dosage précis et une efficacité dans les applications médicinales.

Par application : le secteur pharmaceutique éclipse les boissons en termes de croissance

Les produits pharmaceutiques affichent l'application à la croissance la plus rapide avec un CAGR de 8,63 % durant 2026-2031. Cette croissance découle de l'utilisation croissante par l'industrie pharmaceutique des alcools de sucre comme excipients dans les formulations médicamenteuses et de la demande croissante de médicaments sans sucre. Les alcools de sucre servent d'ingrédients essentiels dans les produits pharmaceutiques, offrant à la fois des propriétés édulcorantes et des avantages fonctionnels tels qu'une meilleure liaison des comprimés et une durée de conservation prolongée. Le segment des boissons maintient une part de marché dominante de 44,20 % en 2025, soutenu par l'engagement de l'Union des Associations Européennes de Boissons de réduire la teneur en sucre de 10 % d'ici 2025. Cette initiative répond aux préoccupations sanitaires des consommateurs et aux pressions réglementaires. En 2023, la consommation de boissons non alcoolisées dans l'Union européenne (UE) a atteint 51 905,7 millions de litres, selon l'UNESDA - l'Union des Associations Européennes de Boissons Non Alcoolisées.

Les applications alimentaires, englobant les catégories de la boulangerie, de la confiserie et des produits laitiers, connaissent une transformation substantielle vers les substituts du sucre. Cette évolution est portée par des exigences réglementaires strictes en matière d'étiquetage nutritionnel et par une sensibilisation croissante des consommateurs aux implications sanitaires associées à une consommation excessive de sucre. La croissance robuste du secteur pharmaceutique met en évidence le rôle croissant des alcools de sucre dans les applications d'excipients et le développement de médicaments sans sucre. Ces formulations améliorent l'observance des patients, bénéficiant particulièrement aux personnes diabétiques qui gèrent plusieurs ordonnances quotidiennes tout en surveillant leur consommation de sucre.

Analyse géographique

En 2025, l'Allemagne représentait 19,00 % du chiffre d'affaires du marché européen des substituts du sucre, avec un CAGR projeté de 4,12 % jusqu'en 2031. Selon l'Office fédéral de la statistique (Statistisches Bundesamt), il y avait 226 entreprises actives de transformation du lait en Allemagne en 2023, l'incorporation croissante de substituts du sucre dans les produits laitiers stimulant la croissance du marché. Les efforts de collaboration entre les fabricants alimentaires, les établissements universitaires et le gouvernement ont efficacement normalisé l'utilisation de la stévia et de l'érythritol grâce à des initiatives d'éducation des consommateurs bien financées. Une réduction notable de la consommation de sucre chez les enfants souligne des changements comportementaux réussis, assurant une demande constante. De plus, l'Allemagne accueille plusieurs campus de fermentation où des acteurs majeurs comme Cargill et ADM, ainsi que de nombreuses startups de biotechnologie, font progresser la production de nouveaux glycosides.

La France, l'Espagne, l'Italie et le Royaume-Uni contribuent collectivement à près de la moitié des revenus de la région. En France, les reformulations dans les produits de pâtisserie et les produits laitiers stimulent la demande d'importations de stévia de haute pureté. La taxe d'accise italienne sur les boissons non alcoolisées a accru l'urgence de la reformulation, malgré la surveillance stricte de l'EFSA. Pendant ce temps, le Royaume-Uni, opérant son propre cadre d'approbation des nouveaux aliments après le Brexit, approuve parfois certaines molécules avant l'Union européenne, offrant un avantage concurrentiel aux premiers inscrits.

L'Europe centrale et orientale a été plus lente à adopter les alternatives aux édulcorants en raison de la sensibilité aux revenus. Cependant, la hausse des taux d'obésité et les réglementations d'étiquetage à l'échelle de l'UE devraient accélérer l'adoption. En Scandinavie, la forte pénétration des produits biologiques s'aligne sur une préférence pour les édulcorants d'origine végétale, encourageant les détaillants à stocker des confiseries saisonnières sans sucre. Par ailleurs, le segment du reste de l'Europe bénéficie d'investissements accrus dans la production locale, notamment au Benelux et dans les Balkans, portés par des réductions des coûts de fret et l'impact des droits antidumping.

Paysage concurrentiel

Le marché européen des substituts du sucre est modérément fragmenté, avec de nombreuses entreprises mondiales d'ingrédients alimentaires en concurrence pour des parts de marché. Les acteurs de premier plan, notamment Cargill, Incorporated, The Archer-Daniels-Midland Company, Tate & Lyle PLC, Ingredion Inc. et Kerry Group plc, s'appuient sur des portefeuilles intégrés d'amidons, d'édulcorants et de texturants pour fournir des solutions de reformulation complètes. La coentreprise Avansya entre Cargill et DSM-Firmenich a lancé une ligne de production de Rébaudioside M de 10 000 tonnes métriques, au service des clients européens du secteur des boissons.

Les acteurs émergents progressent sur le marché en augmentant la production de tagatose enzymatique et de fructose valorisé, respectivement. Ces innovations mettent l'accent sur les avantages pour la santé métabolique et s'alignent sur les principes de l'économie circulaire, répondant à la fois aux préférences des consommateurs et aux objectifs de durabilité. De plus, l'évaluation du cycle de vie d'Ingredion souligne que la stévia d'origine agricole permet une réduction de 56 % des émissions de gaz à effet de serre par rapport au sucre de canne traditionnel, offrant aux acheteurs une proposition de durabilité Scope 3 convaincante.

Les acteurs du marché adoptent de plus en plus des stratégies concurrentielles avancées, notamment le développement de technologies propriétaires de modulation du goût, la mise en œuvre d'initiatives d'étiquetage carbone et le renforcement des relations avec les communautés de producteurs pour garantir un approvisionnement durable. Les efforts pour atténuer les risques du côté de l'offre sont évidents à travers des initiatives telles que la création de coopératives grecques de stévia et des projets pilotes espagnols de fruit du moine, qui visent à minimiser les distances de transport et à améliorer l'efficacité de la chaîne d'approvisionnement. Par ailleurs, les entreprises leaders accélèrent les dépôts réglementaires auprès de l'Autorité européenne de sécurité des aliments (EFSA) et de l'Agence britannique des normes alimentaires pour obtenir des périodes d'exclusivité, renforçant ainsi leur positionnement concurrentiel sur le marché.

Leaders du secteur européen des substituts du sucre

Cargill, Incorporated

The Archer-Daniels-Midland Company

Tate & Lyle PLC

Ingredion Inc.

Kerry Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Tate and Lyle a finalisé son acquisition de CP Kelco pour 1,8 milliard USD, se positionnant comme un fournisseur mondial de premier plan de solutions spécialisées pour l'alimentation et les boissons, avec une expertise renforcée dans les technologies d'édulcoration, de sensation en bouche et de fortification.

- Juillet 2024 : Roquette s'est associé à Bonumose pour améliorer l'évolutivité de la production de tagatose. Cette collaboration combine l'expertise de Roquette dans les édulcorants à base d'amidon avec la technologie enzymatique avancée de Bonumose pour répondre à la demande croissante d'alternatives au sucre à faible indice glycémique dans les applications de confiserie.

- Juin 2024 : Fooditive Group a introduit le Keto-Fructose, un édulcorant dérivé des déchets de pommes et de poires, s'alignant sur les principes de l'économie circulaire. Cette alternative durable au sucre est actuellement en cours d'évaluation GRAS par la FDA.

- Juillet 2023 : Tate and Lyle PLC a lancé un nouvel ajout à son portefeuille d'édulcorants, TASTEVA SOL Stevia Sweetener. Avancée protégée par un brevet international dans la technologie de la stévia, cet ajout élargit la capacité de Tate and Lyle à aider ses clients à résoudre les problèmes de solubilité de la stévia dans les aliments et les boissons, et contribue à répondre à la demande des consommateurs pour des produits plus sains et plus savoureux, réduits en sucre et en calories.

Périmètre du rapport sur le marché européen des substituts du sucre

Le marché européen des substituts du sucre a été segmenté par origine, ce qui inclut les variantes naturelles et artificielles/synthétiques. Sur la base du type, le marché est segmenté en haute intensité, faible intensité et sirop de fructose à haute teneur. Sur la base de l'application, le marché est segmenté en alimentation, boissons et produits pharmaceutiques. Le rapport analyse en outre le scénario régional du marché, qui comprend une analyse détaillée du Royaume-Uni, de la France, de l'Allemagne, de l'Italie, de l'Espagne, de la Russie et du reste de l'Europe.

| Édulcorants de haute intensité | Acésulfame de potassium |

| Advantame | |

| Aspartame | |

| Néotame | |

| Saccharine | |

| Sucralose | |

| Stévia | |

| Fruit du moine | |

| Autres édulcorants de haute intensité | |

| Polyols du sucre | Sorbitol |

| Xylitol | |

| Maltitol | |

| Érythritol | |

| Autres polyols du sucre |

| Dérivés de plantes |

| Synthétiques |

| Fermentés par biotechnologie |

| Poudre |

| Liquide |

| Alimentation | Boulangerie et céréales |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Sauces, condiments et assaisonnements | |

| Autres applications alimentaires | |

| Boissons | Boissons non alcoolisées gazeuses |

| Thé et café prêts à boire | |

| Boissons sportives et énergisantes | |

| Autres boissons | |

| Produits pharmaceutiques | |

| Autres applications |

| Royaume-Uni |

| Allemagne |

| Espagne |

| France |

| Italie |

| Russie |

| Reste de l'Europe |

| Par type de produit | Édulcorants de haute intensité | Acésulfame de potassium |

| Advantame | ||

| Aspartame | ||

| Néotame | ||

| Saccharine | ||

| Sucralose | ||

| Stévia | ||

| Fruit du moine | ||

| Autres édulcorants de haute intensité | ||

| Polyols du sucre | Sorbitol | |

| Xylitol | ||

| Maltitol | ||

| Érythritol | ||

| Autres polyols du sucre | ||

| Par origine | Dérivés de plantes | |

| Synthétiques | ||

| Fermentés par biotechnologie | ||

| Par forme | Poudre | |

| Liquide | ||

| Par application | Alimentation | Boulangerie et céréales |

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Sauces, condiments et assaisonnements | ||

| Autres applications alimentaires | ||

| Boissons | Boissons non alcoolisées gazeuses | |

| Thé et café prêts à boire | ||

| Boissons sportives et énergisantes | ||

| Autres boissons | ||

| Produits pharmaceutiques | ||

| Autres applications | ||

| Par pays | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché européen des substituts du sucre ?

Le marché est évalué à 2,5 milliards USD en 2026 et devrait atteindre 2,89 milliards USD d'ici 2031.

Quel pays est en tête du marché tant en taille qu'en croissance ?

L'Allemagne détient 19,00 % des revenus en 2025 et enregistre le CAGR national le plus rapide à 4,12 % jusqu'en 2031.

Quel type d'édulcorant connaît la croissance la plus rapide ?

Les polyols du sucre devraient se développer à un CAGR de 7,92 % de 2026 à 2031, portés par les utilisations pharmaceutiques et à étiquetage propre.

Comment la réglementation de l'UE influence-t-elle la demande du marché ?

Les directives de réduction du sucre et les taxes d'accise plus élevées incitent à la reformulation, stimulant directement l'adoption d'édulcorants alternatifs approuvés.

Dernière mise à jour de la page le: