Taille et part du marché de la logistique FMCG en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

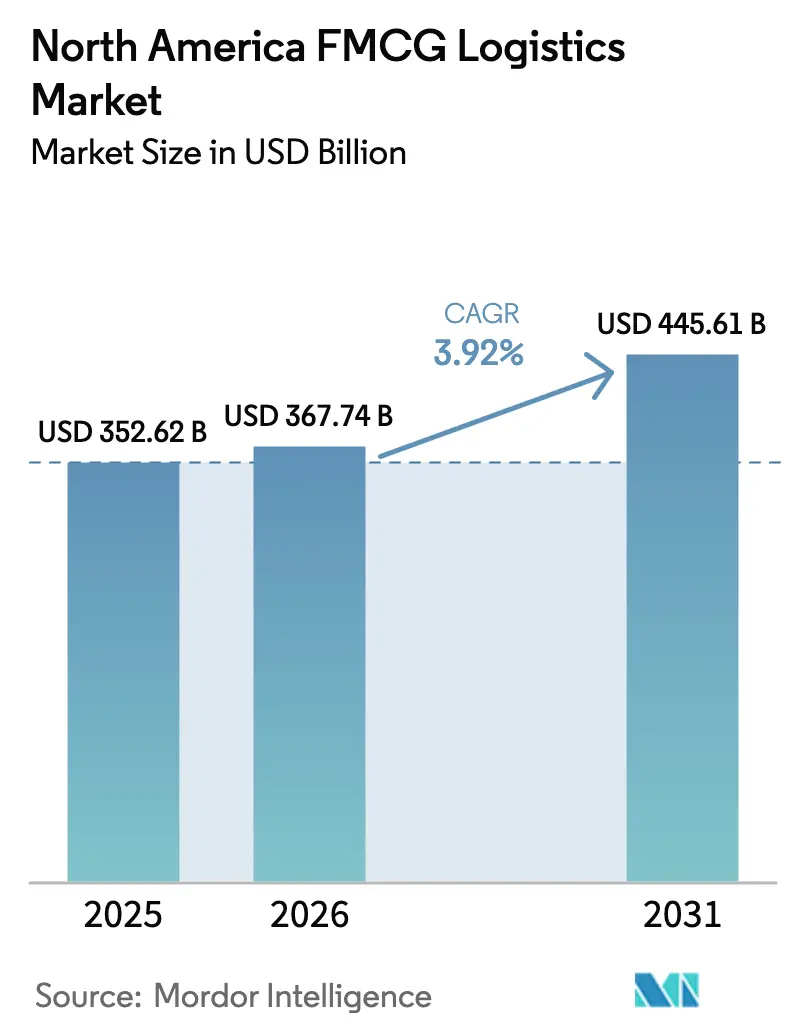

| Taille du marché de l'année de base (2025) | 352.62 Milliards de dollars |

| Taille du Marché (2026) | 367.74 Milliards de dollars |

| Taille du Marché (2031) | 445.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique FMCG en Amérique du Nord par Mordor Intelligence

La taille du marché de la logistique FMCG en Amérique du Nord devrait passer de 352,62 milliards USD en 2025 à 367,74 milliards USD en 2026 et devrait atteindre 445,61 milliards USD d'ici 2031 à un CAGR de 3,92 % sur la période 2026-2031.

La robustesse de la consommation au détail, l'accélération du commerce électronique et les mises à niveau des infrastructures soutiennent une croissance régulière tout en élargissant les opportunités de services pour les offres à température contrôlée et à valeur ajoutée. Le transport conserve le leadership en termes d'échelle, mais fait face à une pression sur les marges à mesure que les plateformes numériques réduisent l'opacité des tarifs et intègrent la visibilité en temps réel dans les contrats courants. Les investissements dans l'automatisation atténuent la pénurie de main-d'œuvre et resserrent les délais de cycle de commande, et les mandats relatifs aux flottes propres stimulent l'adoption précoce de fourgons réfrigérés électriques malgré des dépenses en capital élevées. La délocalisation vers le Mexique réaligne les flux transfrontaliers, incitant les transporteurs à équilibrer la capacité nord-sud avec les denses routes urbaines des États-Unis.

Principaux enseignements du rapport

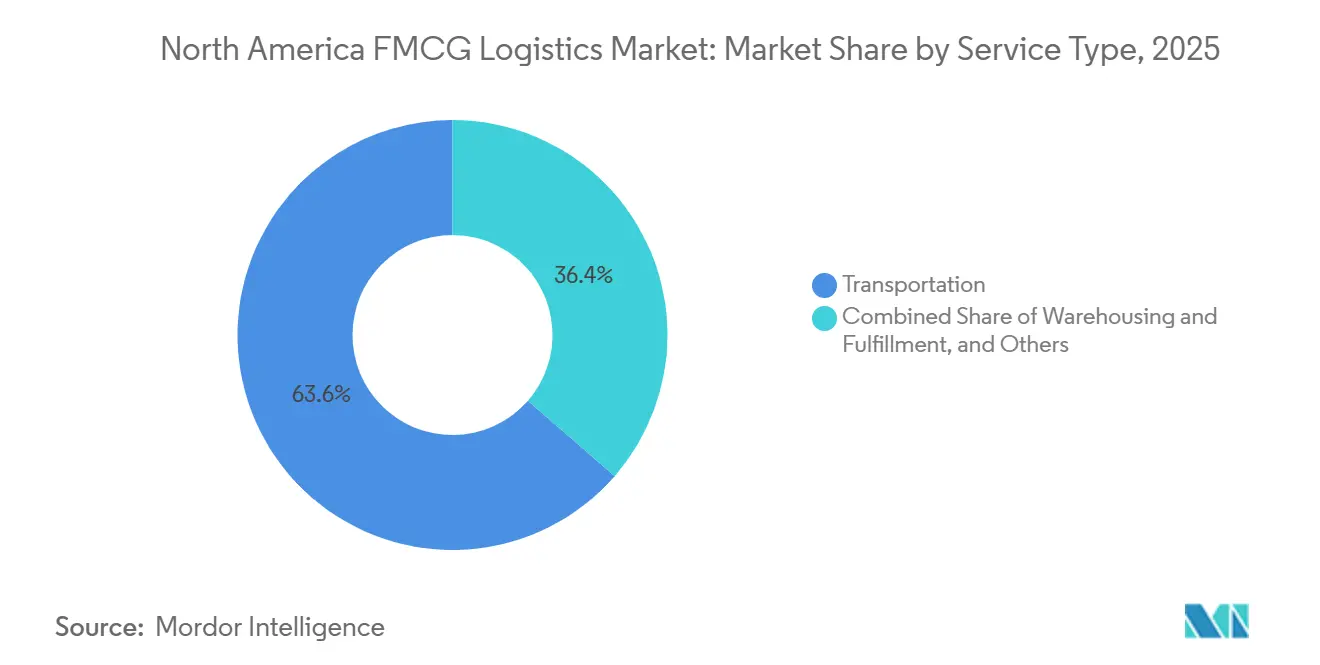

- Par type de service, le transport a capturé 62,96 % de la part du marché de la logistique FMCG en Amérique du Nord en 2025, tandis que les services à valeur ajoutée devraient afficher le CAGR le plus rapide de 4,87 % entre 2026 et 2031.

- Par type de contrôle de la température, les opérations non contrôlées en température détenaient une part de 92,12 % en 2025, et la logistique à température contrôlée devrait croître à un CAGR de 5,40 % entre 2026 et 2031.

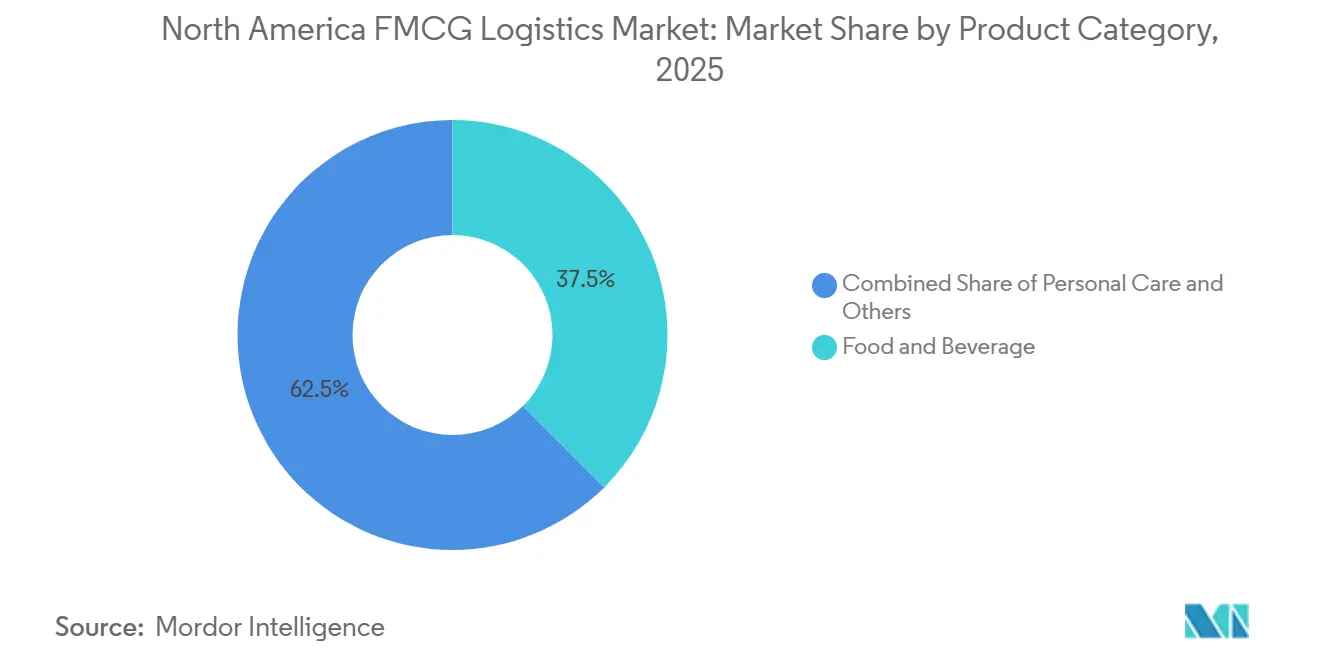

- Par catégorie de produits, l'alimentation et les boissons représentaient 37,54 % de la taille du marché de la logistique FMCG en Amérique du Nord en 2025, tandis que les médicaments sans ordonnance et les soins de santé devraient enregistrer le CAGR le plus élevé de 5,15 % entre 2026 et 2031.

- Par canal de distribution, les canaux hors ligne étaient en tête avec une part de 65,83 % en 2025, et les canaux en ligne devraient se développer à un CAGR de 5,28 % entre 2026 et 2031.

- Par pays, les États-Unis contrôlaient 87,18 % des revenus régionaux en 2025, et le Mexique devrait progresser à un CAGR de 4,95 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique FMCG en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande en matière de commerce électronique et d'exécution omnicanale | +1.2% | Clusters métropolitains des États-Unis et du Canada, corridor de Mexico | Court terme (≤ 2 ans) |

| Expansion de la consommation d'aliments réfrigérés et surgelés | +0.9% | Zones urbaines des États-Unis, du Canada et du nord du Mexique | Moyen terme (2-4 ans) |

| Adoption de l'automatisation des entrepôts et de la robotique | +0.7% | États-Unis, Canada, principaux pôles manufacturiers du Mexique | Moyen terme (2-4 ans) |

| Incitations au niveau des États pour les fourgons réfrigérés électriques | +0.4% | Californie, New York, Colombie-Britannique, Ontario | Long terme (≥ 4 ans) |

| Analyses hebdomadaires des points de vente pilotées par l'IA améliorant le réapprovisionnement | +0.5% | Réseaux de distribution des États-Unis et du Canada | Court terme (≤ 2 ans) |

| Consolidation des fonds de placement immobilier en entreposage frigorifique libérant des capacités | +0.6% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte demande en matière de commerce électronique et d'exécution omnicanale

Les ventes d'épicerie en ligne aux États-Unis ont atteint 47,2 milliards USD en 2024, en hausse de 12,9 % par rapport à 2023[1]« Rapport trimestriel sur le commerce électronique », Bureau du recensement des États-Unis, census.gov . Les stocks se trouvent désormais dans des centres de distribution régionaux, des sites de micro-exécution et des arrière-boutiques, obligeant les entreprises logistiques à orchestrer des expéditions fractionnées qui contournent les modèles traditionnels en étoile. Walmart a installé des nœuds automatisés de micro-exécution en 2024, montrant comment les détaillants internalisent la complexité du dernier kilomètre et poussent les prestataires logistiques tiers vers une automatisation équivalente. Les dark stores compriment les rayons de livraison en dessous de 15 miles, doublant les cycles des fourgons réfrigérés pendant les périodes de pointe et resserrant la capacité de la chaîne du froid urbaine. Les prestataires répondent en superposant le routage en temps réel avec la télémétrie de température pour protéger les commandes mixtes ambiantes et réfrigérées. Les applications de livraison rapide intensifient la volatilité de la fréquence, de sorte que les transporteurs déploient une planification dynamique de la main-d'œuvre pour maintenir les niveaux de service sans heures supplémentaires excessives.

Expansion de la consommation d'aliments réfrigérés et surgelés

La consommation par habitant d'aliments surgelés aux États-Unis est passée à 58,3 livres en 2024 contre 56,1 livres un an plus tôt. Les promoteurs ont ajouté 85 millions de pieds cubes d'entreposage frigorifique en 2024, mais le taux d'occupation est resté supérieur à 90 % dans le sud de la Californie et dans la région de Dallas-Fort Worth. Lineage Logistics a levé 4,4 milliards USD en juillet 2024 pour développer sa capacité à température contrôlée, signalant une confiance soutenue des investisseurs. La demande de logistique de thérapie cellulaire à -80 °C accélère les mises à niveau vers des chambres à congélateurs ultra-basse température et des sauvegardes à azote liquide. Les marques de restauration étendent leurs gammes de menus surgelés qui nécessitent une surgélation stricte et une intégrité de cross-docking, permettant des services premium à délai défini. Les écarts persistants entre l'offre et la demande permettent aux entrepôts de négocier des contrats pluriannuels avec des clauses de répercussion de l'énergie indexées sur l'inflation[2]« Mexique : marché mexicain de la distribution alimentaire », Département américain de l'Agriculture, fas.usda.gov.

Adoption de l'automatisation des entrepôts et de la robotique

GXO a déployé plus de 1 000 robots mobiles autonomes en Amérique du Nord en 2024, réduisant les heures de travail de préparation de commandes de 30 % et créant des fenêtres de fonctionnement de 24 heures pour les centres de distribution d'épicerie. Les grilles AutoStore maximisent l'utilisation cubique, permettant aux opérateurs de tripler les stocks dans les empreintes existantes tout en évitant les baux en terrain vierge. Les moteurs de positionnement par intelligence artificielle repositionnent les unités de gestion des stocks à forte rotation près des postes d'emballage, réduisant les secondes par commande et augmentant le débit sur des millions de préparations. Les dépenses en capital de 5 à 20 millions USD par site favorisent les prestataires logistiques tiers bien capitalisés qui intègrent le financement dans des contrats pluriannuels, tandis que les acteurs régionaux restent semi-manuels et risquent des pénalités d'accord de niveau de service lors des pics de demande. La robotique réduit également les taux de blessures, diminuant les coûts d'indemnisation et améliorant la fidélisation de la main-d'œuvre.

Incitations au niveau des États pour les fourgons réfrigérés électriques

Le programme de bons de la Californie a engagé 398 millions USD en 2024 pour subventionner les camions électriques de classe 4 à 8, réduisant la prime de prix par rapport aux unités diesel à moins de 15 %. Transports Canada a offert 2,75 milliards CAD (2 milliards USD) en subventions pour les flottes électrifiant au moins 25 % de leurs unités réfrigérées d'ici 2027. Les plateformes de batteries actuelles prennent en charge des autonomies urbaines de 150 miles tout en maintenant des paramètres de cargaison de 2 °C à 8 °C, de sorte que l'adoption se concentre sur les routes urbaines où le freinage par récupération d'énergie étend l'autonomie. La parité des coûts totaux est attendue d'ici 2028 sur les marchés où les tarifs d'électricité sont inférieurs à 0,12 USD/kWh, mais les nœuds ruraux font encore face à des lacunes en matière d'infrastructure de recharge qui retardent un déploiement plus large. Les premiers adoptants utilisent des flottes zéro émission pour atteindre les objectifs de portée 3 des détaillants et remporter des contrats différenciés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de conducteurs et hausse des coûts de fret | -0.8% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la capacité d'entreposage frigorifique et prix de l'énergie | -0.6% | Zones métropolitaines des États-Unis, centres urbains du Canada | Moyen terme (2-4 ans) |

| Incertitude de la politique tarifaire retardant la modernisation des technologies de l'information | -0.3% | Corridors frontaliers États-Unis-Mexique, routes transfrontalières Canada-États-Unis | Court terme (≤ 2 ans) |

| Silos de données hérités entravant la visibilité transfrontalière | -0.4% | Couloirs commerciaux États-Unis-Mexique, États-Unis-Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de conducteurs et hausse des coûts de fret

L'Association américaine du transport routier a recensé un déficit de 78 000 conducteurs en 2024, avec un taux de rotation chez les principaux transporteurs de charge complète dépassant 90 %. Les tarifs au comptant pour les véhicules réfrigérés ont atteint en moyenne 2,85 USD/mile au premier trimestre 2025, en hausse de 8 % d'une année sur l'autre. Les missions de transport réfrigéré longue distance font face à une pénurie de candidats car les trajets de plusieurs jours limitent le temps à domicile, de sorte que les transporteurs se tournent vers des trajets régionaux, réduisant la capacité de la chaîne du froid longue distance. Les hausses de tarifs contractuels de 6 à 7 % en 2024 ont pénalisé les grossistes en épicerie liés à des contrats de vente au détail à prix fixe. Les expéditeurs répondent en transférant les chargements éligibles vers le transport ferroviaire intermodal malgré des délais de transit plus longs[3]« Mise à jour sur la pénurie de conducteurs de l'ATA 2024 », Association américaine du transport routier, trucking.org.

Goulots d'étranglement de la capacité d'entreposage frigorifique et prix de l'énergie

Le taux d'occupation a dépassé 90 % dans le sud de la Californie, la région de Dallas-Fort Worth et Savannah en 2024. Les prix du gaz naturel ont atteint en moyenne 2,95 USD par MMBtu en 2024 contre 2,53 USD en 2023, augmentant les dépenses en services publics de 12 % pour les systèmes à base d'ammoniac. L'électricité industrielle en Californie a atteint 0,18 USD/kWh, incitant à des retrofits solaires avec batteries pour limiter l'exposition. Les révisions de zonage allongent les cycles de permis à 18-24 mois, retardant le soulagement et maintenant des tarifs de palette élevés. Les opérateurs incapables de répercuter les surcharges absorbent des pertes de marge qui découragent toute expansion supplémentaire[4]« Prix du gaz naturel », Administration américaine d'information sur l'énergie, eia.gov.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : les services à valeur ajoutée remodèlent les pools de marges

Les services à valeur ajoutée croîtront à un CAGR de 4,87 % de 2026 à 2031, dépassant la croissance de base du transport de ligne car les marques externalisent le kitting, l'étiquetage et la logistique inverse pour raccourcir les délais de promotion. Le transport a conservé 62,96 % de la part du marché de la logistique FMCG en Amérique du Nord en 2025, mais la marchandisation réduit les marges par mile et fait pivoter la différenciation vers le suivi par interface de programmation d'application, les alertes d'exception prédictives et les tableaux de bord de durabilité. Le transport routier ancre le dernier kilomètre et les boucles régionales pour les denrées périssables nécessitant des fenêtres de livraison strictes, tandis que le transport ferroviaire intermodal sécurise des couloirs rentables au-delà de 1 500 miles. Le fret aérien reste une niche pour les produits pharmaceutiques à haute valeur, et les liaisons maritimes gèrent les importations surgelées du Mexique et du Canada.

Les équipes d'entreposage installent des mezzanines, des modules de levage vertical et des allées de préparation par éclairage dans les centres de micro-exécution urbains, augmentant le débit sans agrandir les empreintes. La plateforme Navisphere de C.H. Robinson mélange des données multimodales, un audit automatisé et une notation des transporteurs pour recadrer la gestion du transport comme un engagement de conseil stratégique. Les centres de distribution à utilisateurs partagés réduisent les dépenses en capital des clients tout en lissant les pics saisonniers sur des ensembles d'unités de gestion des stocks diversifiés. Les prestataires regroupent les flux de logistique inverse avec des options de remise en état ou d'élimination, monétisant les retours du commerce électronique et répondant aux directives d'économie circulaire. Le marché de la logistique FMCG en Amérique du Nord continue de favoriser les orchestrateurs à actifs légers qui exploitent les jumeaux numériques pour optimiser la sélection des transporteurs en temps réel.

Par contrôle de la température : les segments réfrigérés et surgelés divergent

Le fret non contrôlé en température détenait 92,12 % de la valeur 2025, mais fait face à une expansion atténuée à mesure que les produits à longue conservation arrivent à maturité. La logistique à température contrôlée devrait progresser à un CAGR de 5,40 % (2026-2031), portée par les abonnements de repas surgelés, les kits de repas frais et les mandats pharmaceutiques stricts. Les chaînes réfrigérées maintiennent 0 °C à 5 °C pour les produits laitiers, la viande et les lignes de plats prêts à consommer, exigeant une traçabilité de bout en bout et des limites strictes de temps de séjour aux points de cross-docking. Les voies surgelées, maintenues à -18 °C, nécessitent une capacité de surgélation et des navettes à palettes automatisées qui minimisent l'exposition à l'ouverture des portes.

Les modules ultra-basse température en dessous de -20 °C se développent rapidement pour les charges utiles de thérapie cellulaire et génique, bien que les volumes absolus restent faibles. Les réglementations de la FDA américaine sur l'enregistrement des températures augmentent les coûts de conformité, incitant les propriétaires plus petits à opter pour des locations de télématique ou à céder leurs actifs. Les sous-segments ambiants au sein du contrôle de la température gèrent la confiserie sensible et le vin, en utilisant des sondes à distance pour surveiller les pics estivaux. Les compresseurs écoénergétiques et les variateurs de vitesse réduisent la consommation en kilowatts, protégeant les marges des opérateurs face à la volatilité de l'électricité. Les prestataires ciblant les couloirs pharmaceutiques premium s'engagent dans des contrats plus longs qui protègent l'utilisation pendant les creux saisonniers du commerce de détail.

Par catégorie de produits : les médicaments sans ordonnance et les soins de santé dépassent l'alimentation

L'alimentation et les boissons ont contribué à hauteur de 37,54 % de la taille du marché de la logistique FMCG en Amérique du Nord en 2025, ancrées par la large distribution d'épicerie et les flux de restauration. La croissance se modère à mesure que les réseaux de distribution au détail arrivent à saturation, tandis que les médicaments sans ordonnance et les soins de santé devraient afficher un CAGR de 5,15 % entre 2026 et 2031, en s'appuyant sur le stockage conforme aux bonnes pratiques de distribution et la traçabilité sérialisée. Les marques de soins personnels exploitent le commerce électronique et les modèles directs au consommateur qui favorisent les centres d'exécution de colis avec des zones à température surveillée pour les cosmétiques. Le profil volumineux mais à faible valeur des soins ménagers pousse les prestataires logistiques tiers à optimiser le cube des remorques et à aligner les trajets de retour.

Des paniers multi-catégories émergent sous forme de hubs de micro-exécution qui co-localisent les unités de gestion des stocks de produits frais, de beauté et de vitamines, augmentant la complexité du zonage des stocks. Les lignes de médicaments sans ordonnance obtiennent des prix premium en raison des documents de validation, des audits de chaîne de garde et des redondances de la chaîne du froid. Les distributeurs alimentaires compriment les frais en négociant des engagements de couloir pluriannuels liés aux augmentations de volume de marques distributeurs chez les grands distributeurs. Les partenaires logistiques ajoutent la numérisation au niveau du lot et l'étiquetage sur emballage pour répondre aux règles de traçabilité, intégrant des revenus de service au-delà des frais de stockage de base.

Par canal de distribution : la pénétration en ligne s'accélère

Les canaux hors ligne commandaient une part de 65,83 % en 2025, mais le canal en ligne devrait progresser à un CAGR de 5,28 % entre 2026 et 2031, à mesure que les boîtes d'abonnement, les vitrines de marques directes et le commerce rapide remodèlent la demande. Les préparations au niveau du colis multiplient les points de contact de la main-d'œuvre et réduisent le poids moyen des commandes, pesant sur les marges par unité à moins d'être compensées par l'automatisation. Le déploiement du retrait d'épicerie en ligne de Walmart dans 4 000 magasins américains en 2024 montre comment les détaillants fusionnent les interfaces numériques avec l'immobilier traditionnel.

Les applications de commerce rapide promettent une livraison en 15 minutes dans des zones de 2 miles, obligeant les prestataires logistiques tiers à ouvrir des sites satellites dans des grilles urbaines denses et à maintenir des stocks ambiants et réfrigérés fractionnés dans des assortiments de 100 unités de gestion des stocks. Les marques directes au consommateur contournent les grossistes en expédiant depuis des nœuds à client unique, mais à mesure que les volumes augmentent, elles migrent vers des hubs de prestataires logistiques tiers partagés pour bénéficier de remises sur le fret. Les supermarchés hors ligne améliorent le merchandising expérientiel pour préserver le trafic en magasin, en mélangeant des plats préparés, des dégustations et des cliniques de santé pour conserver leur part. Les planificateurs logistiques rééquilibrent la fréquence des routes, ajoutant des fenêtres de micro-livraison pour répondre aux créneaux de retrait en bordure de trottoir tout en limitant les miles à vide.

Analyse géographique

Les États-Unis étaient en tête avec 87,18 % de la part du marché de la logistique FMCG en Amérique du Nord en 2025, soutenus par 3,6 milliards de pieds cubes de capacité d'entreposage réfrigéré et de denses corridors multimodaux desservant des réseaux de distribution au détail côte à côte. La pénétration du commerce électronique d'épicerie est passée à 15,8 % du total des ventes en 2024, incitant les transporteurs à disperser les stocks dans des nœuds de micro-exécution, des centres de distribution de banlieue et des points de cross-docking ruraux. La Californie a alloué 398 millions USD en bons en 2024 pour les camions réfrigérés électriques, accélérant l'adoption du dernier kilomètre zéro émission dans les métropoles de Los Angeles et San Francisco. Le port de Los Angeles a traité 9,2 millions d'EVP en 2024, avec des conteneurs réfrigérés représentant 8 % du débit, stressant l'entreposage frigorifique intérieur lors des pics d'importation.

Le Canada bénéficie de la concentration de la population dans le corridor Toronto-Montréal-Vancouver, où le taux d'occupation de l'entreposage frigorifique a dépassé 88 % en 2024, mais les longs trajets vers les prairies et les provinces maritimes augmentent le coût par palette. Le programme de 2,75 milliards CAD (1,91 milliard USD) de Transports Canada subventionne les flottes électriques de poids moyen et lourd, propulsant l'adoption précoce de fourgons de chaîne du froid zéro émission. Le commerce bilatéral avec les États-Unis a atteint 763 milliards CAD (560 milliards USD) en 2024, avec les produits FMCG représentant près de 18 % de la valeur. Les règles harmonisées de sécurité alimentaire réduisent les retards d'inspection, mais les perturbations météorologiques hivernales détournent encore le fret vers le transport ferroviaire transfrontalier lorsque les autoroutes sont fermées.

Le Mexique devrait enregistrer un CAGR de 4,95 % entre 2026 et 2031, à mesure que la délocalisation de proximité oriente l'assemblage de biens de consommation vers les corridors de Monterrey, Querétaro et Guadalajara. Les investissements directs étrangers ont atteint 36,1 milliards USD en 2024, avec les entreprises de consommation représentant 22 % des entrées. Les délais d'attente aux frontières à Laredo et El Paso ont atteint en moyenne 2,4 heures en 2024, contre 3,1 heures en 2023, réduisant le risque de détérioration pour les denrées périssables. L'espace d'entreposage frigorifique totalise 180 millions de pieds cubes, fortement concentré dans la métropole de Mexico ; les villes secondaires s'appuient sur des remorques isolées et des blocs de glace, soulevant des défis de contrôle de la qualité. Les marchés du transport routier fragmentés dominés par de petits propriétaires-exploitants limitent l'adoption de la télématique, mais l'harmonisation des règles impulsée par l'ACEUM encourage la modernisation des flottes avec des systèmes GPS et des sondes de température.

Paysage concurrentiel

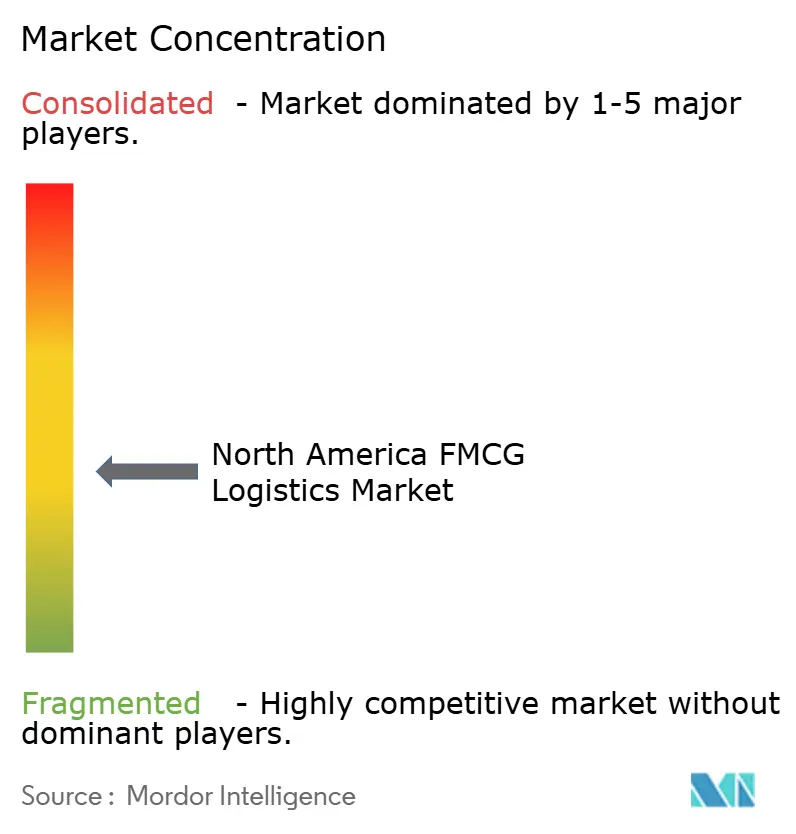

Une fragmentation modérée définit le marché de la logistique FMCG en Amérique du Nord, avec les géants de l'entreposage frigorifique à actifs lourds Lineage Logistics et Americold ancrant des empreintes nationales tandis que les prestataires logistiques tiers de niveau intermédiaire se taillent des niches régionales autour de produits spécialisés. Les plateformes de capital-investissement ont conclu de multiples acquisitions en 2024-2025 pour forger des réseaux côte à côte, poussant les opérateurs indépendants à envisager des partenariats d'échelle. L'introduction en bourse de Lineage à 4,4 milliards USD en juillet 2024 finance des retrofits d'automatisation et de nouvelles installations dans les zones de chalandise sous-desservies du nord-ouest du Pacifique et du sud-est.

GXO a installé plus de 1 000 robots pour réduire les temps de préparation, soulignant la technologie comme un champ de bataille clé. Les courtiers de fret numériques appliquent l'apprentissage automatique pour les couloirs de camions à plateau sec, mais peinent à vérifier la conformité réfrigérée, laissant de la place aux acteurs établis offrant des protocoles de chaîne du froid validés. Des opportunités de marché inexploitées émergent dans la logistique à ultra-basse température pour les thérapies cellulaires et l'exécution d'épicerie en 15 minutes autour des centres-villes denses. Les transporteurs se différencient grâce à la réfrigération écoénergétique, aux entrepôts alimentés par des énergies renouvelables et aux rapports environnementaux, sociaux et de gouvernance qui répondent aux audits de portée 3 des détaillants.

Les mandats relatifs aux heures de service et aux enregistreurs de données électroniques standardisent la conformité des conducteurs à travers les frontières, de sorte que la qualité de service et la résolution des exceptions deviennent les principaux leviers concurrentiels. Schneider National remplace le plus petit acteur régional Brimich Logistics en tant que transporteur réfrigéré plus pertinent avec une couverture nationale et un transport sous contrat dédié. Les acteurs du marché investissent dans des lacs de données qui fusionnent les flux des systèmes de gestion d'entrepôt, des systèmes de gestion du transport et des points de vente, permettant des analyses par intelligence artificielle qui signalent les retards avant qu'ils ne se transforment en ruptures de stock. Les prestataires incapables de financer des transformations numériques font face à une érosion des marges et à un risque d'acquisition.

Leaders du secteur de la logistique FMCG en Amérique du Nord

C.H. Robinson

Americold

DHL Group

XPO, Inc.

Kuehne+Nagel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Kuehne + Nagel a acquis une installation à température contrôlée à Brampton, Ontario, pour 65 millions CAD (48 millions USD) afin de renforcer ses capacités transfrontalières.

- Mai 2024 : Americold a acquis un site d'entreposage frigorifique de 500 000 pieds carrés à Savannah pour 85 millions USD afin de capter la hausse des volumes d'importation en provenance d'Amérique latine et d'Asie.

- Avril 2024 : C.H. Robinson a mis à niveau sa plateforme Navisphere avec une gestion des exceptions par apprentissage automatique et une sélection automatisée des transporteurs.

- Février 2024 : DHL Supply Chain a alloué 200 millions USD pour retrofiter 15 entrepôts avec des modules de levage vertical et des logiciels de gestion des stocks par intelligence artificielle.

Portée du rapport sur le marché de la logistique FMCG en Amérique du Nord

La gestion de la logistique FMCG concerne l'efficience et l'efficacité avec lesquelles les activités quotidiennes impliquant le transport de biens d'usage quotidien d'un endroit à un autre sont gérées. Il s'agit de la gestion du flux de marchandises d'un point d'origine à un autre pour répondre aux besoins des clients. Une analyse complète du marché de la logistique FMCG en Amérique du Nord comprend un examen de l'économie et de la vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés et les tendances émergentes dans les segments du marché. Le rapport met en lumière les tendances du marché telles que les facteurs de croissance, les freins et les opportunités dans ce secteur. Le paysage concurrentiel du marché de la logistique FMCG en Amérique du Nord est décrit à travers les profils des principaux acteurs actifs. Le rapport couvre également l'impact de la COVID-19 sur le marché et les projections futures.

Le marché de la logistique FMCG en Amérique du Nord est segmenté par service (transport, entreposage, distribution, gestion des stocks et autres services à valeur ajoutée), catégorie de produits (alimentation et boissons, soins personnels, soins ménagers et autres produits de consommation), et géographie (États-Unis, Canada et Mexique). Le rapport offre la taille du marché et les prévisions en dollars (USD) pour tous les segments ci-dessus.

| Transport | Route |

| Rail | |

| Air | |

| Maritime | |

| Entreposage et distribution | |

| Services à valeur ajoutée |

| Température contrôlée | Réfrigéré (0-5 °C) |

| Surgelé (-18-0 °C) | |

| Ambiant | |

| Très basse température / ultra-basse température (inférieure à -20 °C) | |

| Non contrôlé en température |

| Alimentation et boissons |

| Soins personnels |

| Soins ménagers |

| Médicaments sans ordonnance et soins de santé |

| Autres |

| En ligne |

| Hors ligne |

| États-Unis |

| Canada |

| Mexique |

| Par service (valeur) | Transport | Route |

| Rail | ||

| Air | ||

| Maritime | ||

| Entreposage et distribution | ||

| Services à valeur ajoutée | ||

| Par contrôle de la température (valeur) | Température contrôlée | Réfrigéré (0-5 °C) |

| Surgelé (-18-0 °C) | ||

| Ambiant | ||

| Très basse température / ultra-basse température (inférieure à -20 °C) | ||

| Non contrôlé en température | ||

| Par catégorie de produits (valeur) | Alimentation et boissons | |

| Soins personnels | ||

| Soins ménagers | ||

| Médicaments sans ordonnance et soins de santé | ||

| Autres | ||

| Par canal de distribution (valeur) | En ligne | |

| Hors ligne | ||

| Par pays (valeur) | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la logistique FMCG en Amérique du Nord en 2026 ?

Quelle est la taille du marché de la logistique FMCG en Amérique du Nord en 2026 ?

Quel segment de service connaît la croissance la plus rapide jusqu'en 2031 ?

Quel segment de service connaît la croissance la plus rapide jusqu'en 2031 ?

Quelle part les États-Unis détiennent-ils dans la logistique FMCG régionale ?

Quelle part les États-Unis détiennent-ils dans la logistique FMCG régionale ?

Pourquoi la capacité à température contrôlée se développe-t-elle ?

Pourquoi la capacité à température contrôlée se développe-t-elle ?

Quel sera l'impact des fourgons réfrigérés électriques sur les opérations ?

Quel sera l'impact des fourgons réfrigérés électriques sur les opérations ?

Quel pays devrait connaître la croissance la plus rapide ?

Quel pays devrait connaître la croissance la plus rapide ?

Dernière mise à jour de la page le: