Taille et part du marché des thermoplastiques en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

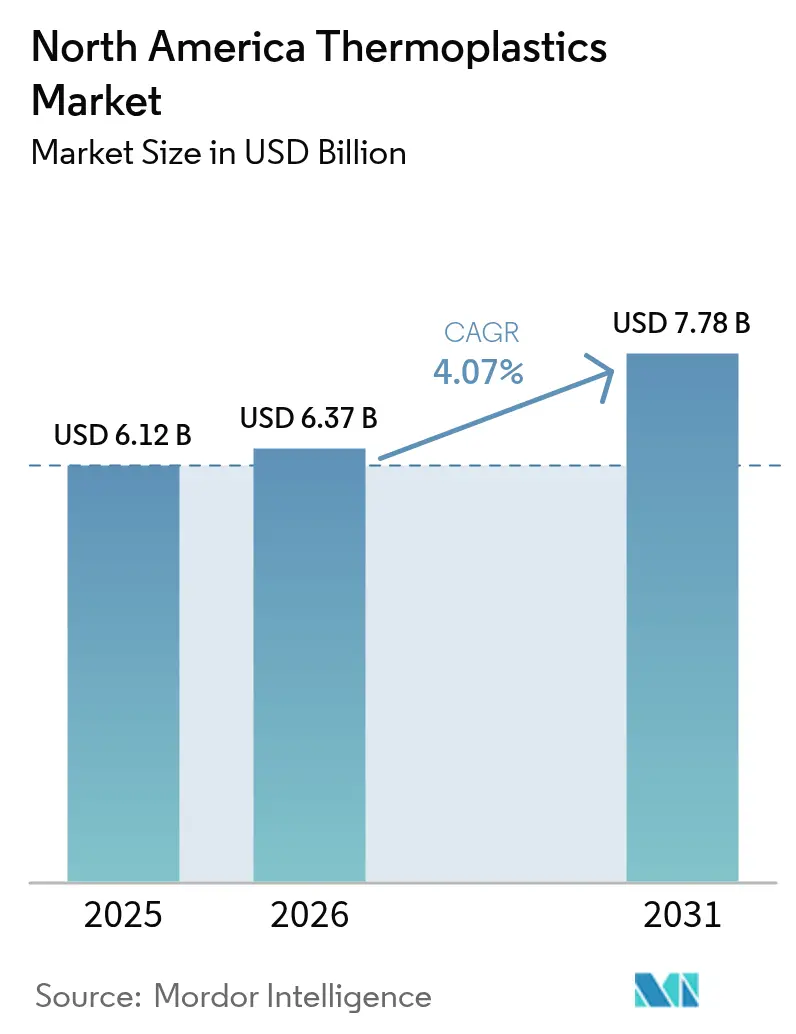

| Taille du marché de l'année de base (2025) | 6.12 Milliards de dollars |

| Taille du Marché (2026) | 6.37 Milliards de dollars |

| Taille du Marché (2031) | 7.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thermoplastiques en Amérique du Nord par Mordor Intelligence

La taille du marché des thermoplastiques en Amérique du Nord en 2026 est estimée à 6,37 milliards USD, en progression par rapport à la valeur de 2025 de 6,12 milliards USD, avec des projections pour 2031 indiquant 7,78 milliards USD, soit une croissance à un TCAC de 4,07 % sur la période 2026-2031. La dynamique est stable, mais des forces structurelles reconfigurent les chaînes d'approvisionnement. L'électrification des véhicules particuliers stimule l'utilisation de résines techniques dans les pièces sous capot, les lois des États imposent une teneur plus élevée en matières recyclées dans les emballages, et les transformateurs délocalisent leurs équipements de moulage au Mexique pour tirer parti des allègements tarifaires et de la réduction des coûts de main-d'œuvre. Les producteurs disposant de vapocraqueurs sur la côte du Golfe continuent de valoriser les flux d'éthane à coût avantageux, tandis que les propriétaires de marques recherchent des matières premières chimiquement recyclées pour tenir leurs engagements en matière d'économie circulaire. Les ajouts de capacité dans les polymères haute performance dépassent ceux des polymères de base, car les clients des secteurs aérospatial et des semi-conducteurs spécifient des matériaux capables de résister à des exigences thermiques et diélectriques plus sévères. La dynamique concurrentielle favorise désormais les fournisseurs intégrés verticalement, capables de conclure des accords d'enlèvement à long terme et de protéger leurs marges des fluctuations des matières premières.

Principaux enseignements du rapport

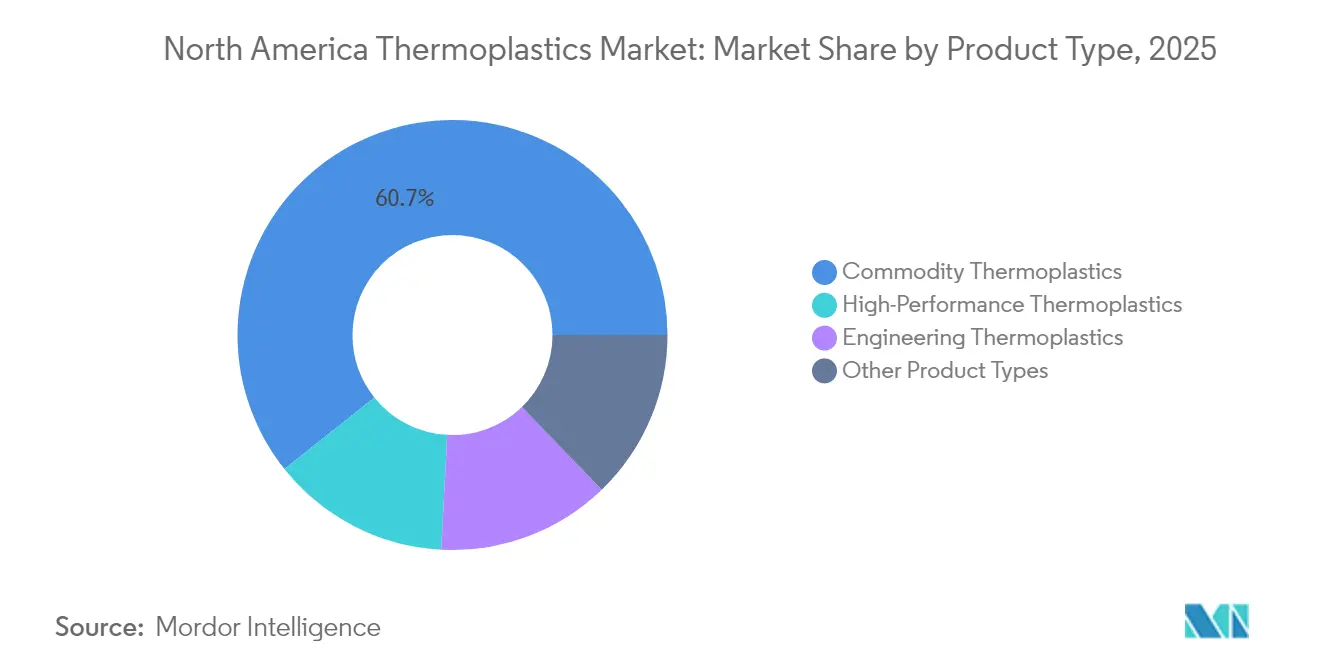

- Par type de produit, les thermoplastiques de base représentaient 60,72 % de la part du marché des thermoplastiques en Amérique du Nord en 2025. Les thermoplastiques haute performance progressent à un TCAC de 5,96 % jusqu'en 2031.

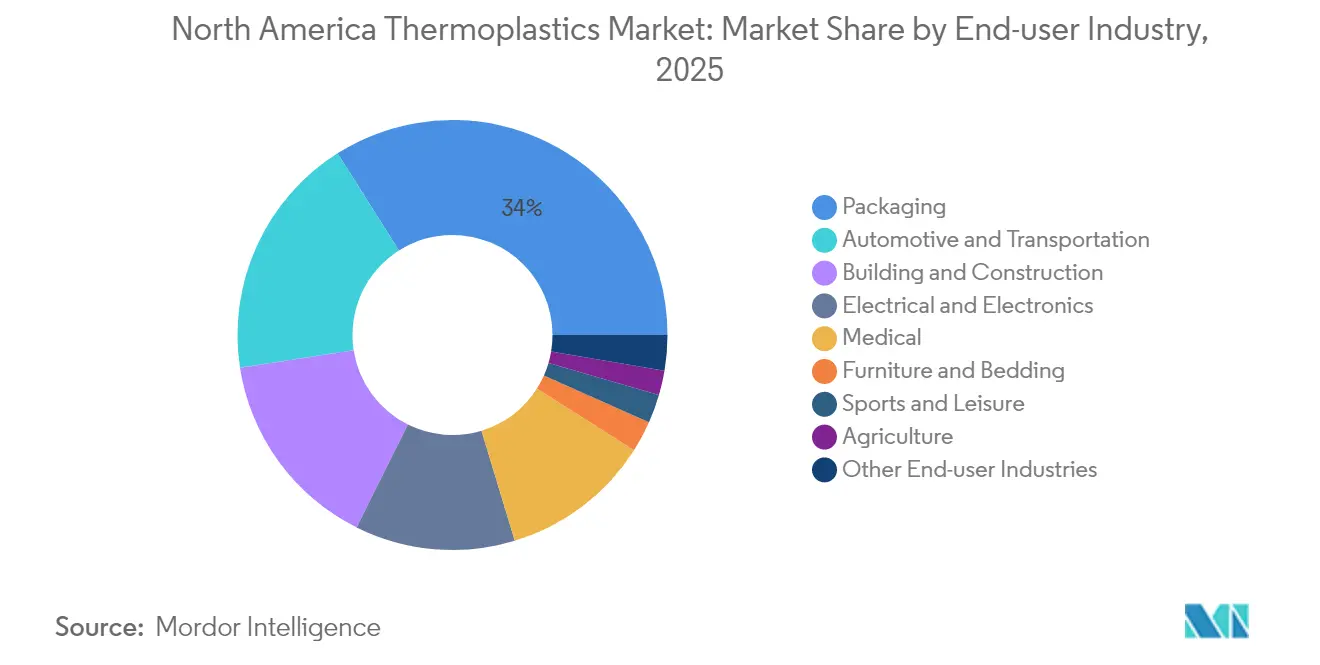

- Par secteur d'utilisation final, l'emballage a capté 33,98 % des revenus en 2025 ; les dispositifs médicaux devraient se développer à un TCAC de 5,89 % sur le même horizon.

- Par géographie, les États-Unis représentaient 71,86 % des revenus de 2025 et devraient croître à un TCAC de 5,57 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des thermoplastiques en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de composants légers pour véhicules électriques | +1.2% | États-Unis et Canada, avec des répercussions dans les corridors d'assemblage mexicains | Moyen terme (2 à 4 ans) |

| Obligations de teneur minimale en matières recyclées post-consommation | +0.9% | États-Unis, portés par la Californie, l'Oregon, le Colorado et le Maine | Court terme (≤ 2 ans) |

| Relocalisation des capacités de transformation des plastiques au Mexique | +0.7% | Usines mexicaines approvisionnant les chaînes automobiles et de biens de consommation régionales | Moyen terme (2 à 4 ans) |

| Investissements dans le recyclage chimique pour sécuriser les matières premières circulaires | +0.6% | Côte du Golfe des États-Unis avec des projets pilotes précoces au Canada | Long terme (≥ 4 ans) |

| Contrôle des procédés assisté par l'IA réduisant les taux de rebuts | +0.4% | Principaux pôles de moulage aux États-Unis, au Canada et au Mexique | Court à moyen terme (≤ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de composants légers pour véhicules électriques

Les plateformes de véhicules électriques à batterie nécessitent des réductions de poids à vide de 10 à 15 % pour étendre l'autonomie en charge unique au-delà de 480 km. Le polyamide 6.6 et le polyphtalamide remplacent désormais l'aluminium dans les supports, les boîtiers de batteries et les pièces de gestion thermique, car ces résines peuvent supporter un service continu à 150 °C tout en offrant un gain de masse de 40 %[1]BASF, "Polyamides haute température pour l'e-mobilité," basf.com. Le composite de polypropylène à fibres longues de SABIC constitue le plateau de batterie Ultium de General Motors, offrant une rigidité auparavant réservée à l'acier embouti. Un article technique SAE de 2024 a quantifié que le remplacement de 50 kg de métal par des plastiques techniques prolonge l'autonomie de 8 à 12 km par charge. Les constructeurs automobiles Ford et Stellantis qualifient désormais les grades de résine dès la phase de conception, accélérant l'adoption et concentrant les volumes chez les fournisseurs disposant de lignes de compoundage en Amérique du Nord.

Obligations de teneur minimale en matières recyclées post-consommation dans les États américains

La Californie, l'Oregon, le Colorado et le Maine ont promulgué des lois imposant à tous les emballages plastiques de respecter des taux de recyclage spécifiques, créant de facto un plancher national, car les propriétaires de marques évitent la complexité des références. Berry Global a budgétisé 65 millions USD en 2024 pour des améliorations de tri optique permettant d'isoler les films multicouches en flux de polyéthylène de qualité alimentaire. Amcor s'est engagé à atteindre 30 % de contenu recyclé dans ses emballages souples en Amérique du Nord d'ici 2025, nécessitant un approvisionnement annuel de 120 000 t de résine PCR certifiée. Le polyéthylène PCR affiche encore des primes de 200 à 400 USD par tonne par rapport à la résine vierge, un écart qui ne se réduit que lorsque le Brent dépasse 90 USD le baril.

Relocalisation des capacités de transformation des plastiques au Mexique

L'ACEUM accorde le statut en franchise de droits aux pièces moulées satisfaisant aux règles de contenu régional à 75 %, et les salaires horaires proches de 4,50 USD à Guanajuato et Nuevo León incitent les fournisseurs de rang 1 à relocaliser leurs cellules de moulage par injection. Flex-N-Gate, Magna et Lear installent désormais leurs presses dans un rayon de 50 km des usines d'assemblage final, réduisant les délais de livraison à 48 heures. La production mexicaine représente déjà une part croissante des composants automobiles américains, alors que les équipementiers électrifient leurs gammes de pick-up et de SUV, stimulant la demande de thermoplastiques techniques au détriment des résines de base.

Investissements dans le recyclage chimique pour sécuriser les matières premières circulaires

Eastman a doublé sa capacité de production de polyester à partir de déchets à Longview, au Texas, pour atteindre 200 000 tonnes par an grâce à un investissement de 375 millions USD en 2024. Brightmark construit une usine de valorisation de 950 millions USD à Thomaston, en Géorgie, pour traiter 400 000 tonnes par an de PE et de PP en brut synthétique destiné à la récupération de monomères. Cyclyx a ouvert un hub d'agrégation de matières premières de 135 millions USD à Fort Worth, au Texas, en partenariat avec ExxonMobil pour acheminer les plastiques contaminés vers les recycleurs avancés. Les propriétaires de marques Procter & Gamble et Unilever ont signé des contrats pluriannuels d'enlèvement ferme pour du polyéthylène chimiquement recyclé, protégeant leurs budgets de développement durable de la volatilité de la résine vierge.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières éthane et naphta | -0.8% | Vapocraqueurs de la côte du Golfe des États-Unis et de l'Alberta | Court terme (≤ 2 ans) |

| Hausse des redevances de responsabilité élargie des producteurs | -0.5% | États américains disposant de statuts REP actifs | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre qualifiée dans le moulage de haute précision | -0.6% | Pôles de moulage de haute précision aux États-Unis et au Mexique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières éthane et naphta

L'éthane à Mont Belvieu a fluctué entre 0,18 et 0,32 USD par gallon en 2024 en raison des variations de l'offre en gaz associé[2]Administration américaine d'information sur l'énergie, "Tarification des liquides de gaz naturel," eia.gov. Les prix du brut indexés sur le naphta ont augmenté, comprimant les marges des vapocraqueurs marchands au Canada qui dépendent de matières premières externes. Les géants intégrés Dow, Chevron Phillips et ExxonMobil ont protégé leurs spreads grâce à l'éthane captif. La volatilité pousse les transformateurs à opter pour des contrats de résine trimestriels plutôt qu'annuels, transférant le risque en aval et décourageant les engagements de nouveaux vapocraqueurs qui nécessitent des retours sur investissement sur 15 ans.

Hausse des redevances de responsabilité élargie des producteurs

La loi de modernisation du recyclage de l'Oregon ajoute environ 80 millions USD de coûts de conformité annuels qui sont canalisés vers des organisations de responsabilité des producteurs. Certains transformateurs absorbent ces prélèvements pour maintenir les prix en rayon, tandis que d'autres se tournent vers des structures mono-matériaux qui améliorent les scores de recyclabilité mais compromettent les performances barrières. Les acteurs de grande envergure tels qu'Amcor et Berry Global amortissent les redevances sur leurs réseaux nationaux, creusant l'écart de coûts avec les transformateurs de taille intermédiaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les polymères haute performance dépassent les volumes de base

Les thermoplastiques de base représentaient 60,72 % de la part du marché des thermoplastiques en Amérique du Nord en 2025. Le polyéthylène domine grâce à ses larges applications dans les films et les tuyaux, tandis que le polypropylène progresse dans les intérieurs automobiles et les non-tissés hygiéniques en raison d'un avantage de densité de 10 % qui réduit le poids. Le polychlorure de vinyle reste solidement implanté dans les tuyaux de construction, bien que l'examen des chimies chlorées incite certaines municipalités à privilégier le polyéthylène. Le polystyrène fait face à des interdictions sur les emballages à usage unique, ce qui freine la demande.

Les polymères techniques occupent le niveau intermédiaire, servant les pièces sous capot, les connecteurs et les boîtiers d'appareils électroménagers. Ils se négocient avec des primes de 30 à 50 % par rapport aux grades de base grâce à une meilleure résistance à la chaleur et aux chocs. Les thermoplastiques haute performance sont les plus dynamiques, avec un TCAC de 5,96 %, portés par les segments aérospatial, semi-conducteurs et médical. Le polyéther éther cétone, le polymère à cristaux liquides et le polyimide supportent des températures de service continu ≥ 200 °C et maintiennent une précision dimensionnelle sous charges cycliques. Les producteurs disposant de lignes de compoundage régionales assurent une adoption plus rapide, car les équipementiers insistent sur la continuité de l'approvisionnement local.

Par secteur d'utilisation final : les dispositifs médicaux s'accélèrent tandis que l'emballage arrive à maturité

L'emballage représentait 33,98 % de la demande de 2025. Les films souples pour snacks et les pochettes à soufflet constituent la majeure partie, tandis que les bouteilles rigides et les protections pour le commerce électronique complètent la catégorie. Les objectifs législatifs en matière de PCR incitent les transformateurs à moderniser leurs lignes pour une teneur plus élevée en matières recyclées, ce qui freine légèrement la croissance de la résine vierge.

Les dispositifs médicaux devraient se développer à un taux annuel de 5,89 % jusqu'en 2031. Les instruments chirurgicaux à usage unique, les systèmes d'administration de médicaments et les polyamides implantables répondant aux normes de biocompatibilité ISO 10993 soutiennent cette progression. Les mouleurs spécialisés disposant de salles blanches enregistrées auprès de la FDA captent une valeur disproportionnée, maintenant des marges opérationnelles à deux chiffres. L'industrie automobile représente un volume important, car les boîtiers de batteries, les panneaux de carrosserie et les garnitures intérieures échangent le métal contre des plastiques pour atteindre les objectifs de consommation moyenne de carburant des entreprises. L'électrique et l'électronique restent un acheteur régulier de résines homologuées UL 94, le déploiement de la 5G stimulant la demande de polymères à cristaux liquides dans les connecteurs haute fréquence. Les sports, le mobilier, l'agriculture et les usages industriels de niche contribuent collectivement à 9 % de la consommation, couvrant des articles allant du gazon synthétique aux tuyaux d'irrigation goutte à goutte.

Analyse géographique

Les États-Unis ont dominé avec 71,86 % des revenus régionaux en 2025 et devraient afficher un TCAC de 5,57 % jusqu'en 2031, portés par leur avantage en matières premières sur la côte du Golfe et 1,2 milliard USD de projets de recyclage chimique annoncés. Le vapocraqueur de Freeport de Dow a récemment ajouté 600 000 t/an de capacité de polyéthylène destinée aux transformateurs soumis aux obligations PCR. La proposition de l'EPA de classer certains fluoropolymères contenant des PFAS sous la loi CERCLA introduit des vents contraires réglementaires pour les fournisseurs de PTFE, incitant certains équipementiers aérospatiaux à pré-qualifier des alternatives non fluorées. L'emballage reste le principal débouché intérieur, mais les dispositifs médicaux captent une part croissante à mesure que les instruments à usage unique gagnent l'acceptation des hôpitaux.

Le Mexique évolue en pôle de moulage, absorbant les travaux de transformation pour les industries automobile, électronique et des biens de consommation. L'ACEUM garantit le statut en franchise de droits pour les pièces conformes, et les coûts de main-d'œuvre représentent environ un tiers des niveaux américains, attirant les investissements à Guanajuato et Nuevo León. Flex-N-Gate et Magna co-localisent leurs presses à proximité des lignes d'assemblage de véhicules électriques, permettant une livraison en séquence et réduisant les stocks tampons. Les thermoplastiques techniques en bénéficient le plus, car les équipementiers recherchent des gains d'allègement sur les nouvelles plateformes électriques. Le Canada contribue dans une moindre mesure mais conserve une importance stratégique grâce à des vapocraqueurs alimentés à l'éthane intégrés en Alberta et à un corridor automobile en Ontario. NOVA Chemicals approvisionne les extrudeurs régionaux de films et de tuyaux en polyéthylène via deux vapocraqueurs en Alberta. Le pôle automobile de l'Ontario intègre des composites polypropylène-verre dans les châssis de camions électriques ; Magna a testé un hayon répondant aux normes de résistance aux chocs tout en réduisant le poids de 35 %. Une interdiction fédérale de 2024 sur certains plastiques à usage unique redirige le polyéthylène et le polystyrène vers des applications industrielles.

Paysage concurrentiel

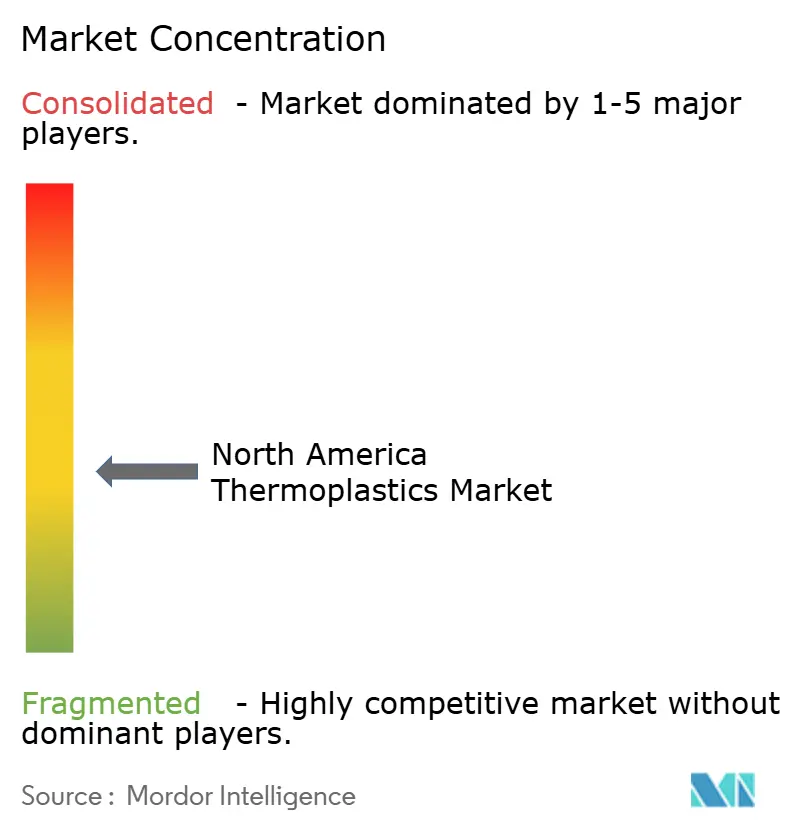

Le marché des thermoplastiques en Amérique du Nord est modérément fragmenté. Les cinq premiers producteurs, dont LyondellBasell et Dow, détiennent une capacité polyoléfinique significative, tandis que les segments techniques et haute performance restent fragmentés entre 15 à 20 fournisseurs spécialisés. Les grands groupes intégrés exploitent leurs flux captifs d'éthane et de propylène pour sous-coter les vapocraqueurs marchands lors des pics de prix, comme en témoigne l'éthane dépassant 0,30 USD/gallon au deuxième trimestre 2024. Les acteurs spécialisés intègrent des équipes d'ingénierie de conception au sein des centres des équipementiers, verrouillant les grades de résine avant l'outillage et sécurisant une protection des marges. Les innovateurs de plus petite taille concluent des coentreprises avec les propriétaires de marques pour sécuriser les matières premières et contourner les ventes de produits de base. Leurs accords en boucle fermée contournent les distributeurs traditionnels et pourraient exercer une pression sur la liquidité des résines au comptant à terme.

Leaders du secteur des thermoplastiques en Amérique du Nord

Dow

LyondellBasell

Exxon Mobil Corporation

BASF

INEOS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Dow s'est engagé à investir 500 millions USD pour étendre son complexe de polyéthylène de Freeport, au Texas, de 300 000 t/an et a ajouté une ligne sur site qui recyclera 50 000 t/an de films post-utilisation en résine de qualité contact alimentaire.

- Janvier 2025 : SABIC et ExxonMobil ont convenu de co-développer du polyéthylène circulaire certifié issu de déchets plastiques traités dans l'unité de recyclage avancé de Baytown d'ExxonMobil.

Périmètre du rapport sur le marché des thermoplastiques en Amérique du Nord

| Thermoplastiques de base | Polyéthylène (PE) |

| Polypropylène (PP) | |

| Polychlorure de vinyle (PVC) | |

| Polystyrène (PS) | |

| Thermoplastiques techniques | Polyamide (PA) |

| Polycarbonate (PC) | |

| Polyméthacrylate de méthyle (PMMA) | |

| Polyoxyméthylène (POM) | |

| Polyéthylène téréphtalate (PET) | |

| Polybutylène téréphtalate (PBT) | |

| Acrylonitrile-Butadiène-Styrène (ABS) / SAN | |

| Thermoplastiques haute performance | Polyéther éther cétone (PEEK) |

| Polymère à cristaux liquides (LCP) | |

| Polytétrafluoroéthylène (PTFE) | |

| Polyimide (PI) | |

| Autres types de produits (PPE, PSU, PEI, PPS, ETFE, PFA, FEP, PBI) |

| Emballage |

| Bâtiment et construction |

| Automobile et transport |

| Électrique et électronique |

| Sports et loisirs |

| Mobilier et literie |

| Agriculture |

| Médical |

| Autres secteurs d'utilisation final |

| États-Unis |

| Canada |

| Mexique |

| Par type de produit | Thermoplastiques de base | Polyéthylène (PE) |

| Polypropylène (PP) | ||

| Polychlorure de vinyle (PVC) | ||

| Polystyrène (PS) | ||

| Thermoplastiques techniques | Polyamide (PA) | |

| Polycarbonate (PC) | ||

| Polyméthacrylate de méthyle (PMMA) | ||

| Polyoxyméthylène (POM) | ||

| Polyéthylène téréphtalate (PET) | ||

| Polybutylène téréphtalate (PBT) | ||

| Acrylonitrile-Butadiène-Styrène (ABS) / SAN | ||

| Thermoplastiques haute performance | Polyéther éther cétone (PEEK) | |

| Polymère à cristaux liquides (LCP) | ||

| Polytétrafluoroéthylène (PTFE) | ||

| Polyimide (PI) | ||

| Autres types de produits (PPE, PSU, PEI, PPS, ETFE, PFA, FEP, PBI) | ||

| Par secteur d'utilisation final | Emballage | |

| Bâtiment et construction | ||

| Automobile et transport | ||

| Électrique et électronique | ||

| Sports et loisirs | ||

| Mobilier et literie | ||

| Agriculture | ||

| Médical | ||

| Autres secteurs d'utilisation final | ||

| Géographie | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur de revenus actuelle du marché des thermoplastiques en Amérique du Nord ?

Le marché des thermoplastiques en Amérique du Nord est estimé à 6,37 milliards USD en 2026, sur une trajectoire pour atteindre 7,78 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les thermoplastiques haute performance devraient mener avec un TCAC de 5,96 % jusqu'en 2031, portés par la demande des clients des secteurs aérospatial, semi-conducteurs et médical.

Quelle est l'importance des États-Unis dans la consommation régionale ?

Le pays représente 71,86 % des revenus et devrait croître à un taux de 5,57 % jusqu'en 2031.

Quelle tendance réglementaire stimule la demande de résine recyclée ?

Les lois des États, telles que la SB 54 de Californie, imposent 30 % de PCR dans les emballages plastiques d'ici 2030, incitant les transformateurs à sécuriser des matières premières chimiquement ou mécaniquement recyclées.

Quel secteur d'utilisation final affiche le taux de croissance le plus élevé ?

Les dispositifs médicaux devraient afficher un TCAC de 5,89 % jusqu'en 2031, portés par l'adoption d'instruments chirurgicaux à usage unique et de composants thermoplastiques implantables.

Comment les principaux producteurs répondent-ils aux objectifs de circularité ?

Des entreprises comme Eastman, Dow et ExxonMobil ajoutent des capacités de recyclage moléculaire et par pyrolyse et signent des accords d'enlèvement à long terme avec les propriétaires de marques.

Dernière mise à jour de la page le: