Taille et part du marché de l'automatisation logistique en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

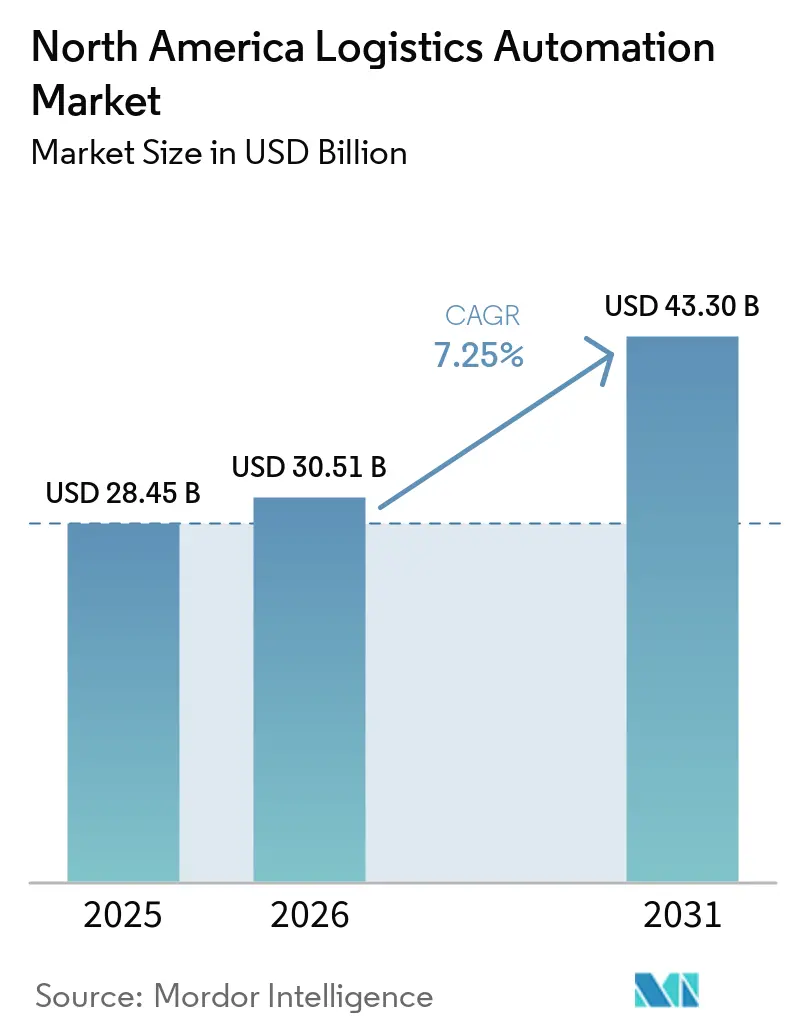

| Taille du marché de l'année de base (2025) | 28.45 Milliards de dollars |

| Taille du Marché (2026) | 30.51 Milliards de dollars |

| Taille du Marché (2031) | 43.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation logistique en Amérique du Nord par Mordor Intelligence

La taille du marché de l'automatisation logistique en Amérique du Nord devrait passer de 28,45 milliards USD en 2025 à 30,51 milliards USD en 2026 et devrait atteindre 43,30 milliards USD d'ici 2031, à un TCAC de 7,25 % sur la période 2026-2031. Le marché de l'automatisation logistique en Amérique du Nord est remodelé par une transition à long terme qui s'éloigne des agencements d'entrepôts manuels pour se tourner vers une infrastructure automatisée à forte intensité de capital, conçue pour des livraisons plus rapides, des conditions de main-d'œuvre plus contraignantes et des chaînes d'approvisionnement régionales repensées. La demande est la plus forte là où les opérateurs ont besoin d'un débit plus élevé de leurs installations existantes, notamment parce que les délais de livraison se réduisent continuellement et que la disponibilité de la main-d'œuvre reste inégale sur les principaux corridors logistiques. Le marché reflète également une nette distinction entre les grands opérateurs capables de financer des programmes d'automatisation pluriannuels et les prestataires plus modestes qui échelonnent souvent leurs projets avec plus de prudence, car les risques liés à l'intégration et au retour sur investissement restent élevés. La stratégie concurrentielle sur le marché de l'automatisation logistique en Amérique du Nord est de plus en plus centrée sur la coordination logicielle, la robotique flexible et les modèles de déploiement modulaires, plutôt que sur la seule échelle des équipements fixes. Cela laisse de la place pour une expansion continue dans les entrepôts, les réseaux de transport et les sites vierges liés à la relocalisation industrielle aux États-Unis et au Mexique.

Principaux enseignements du rapport

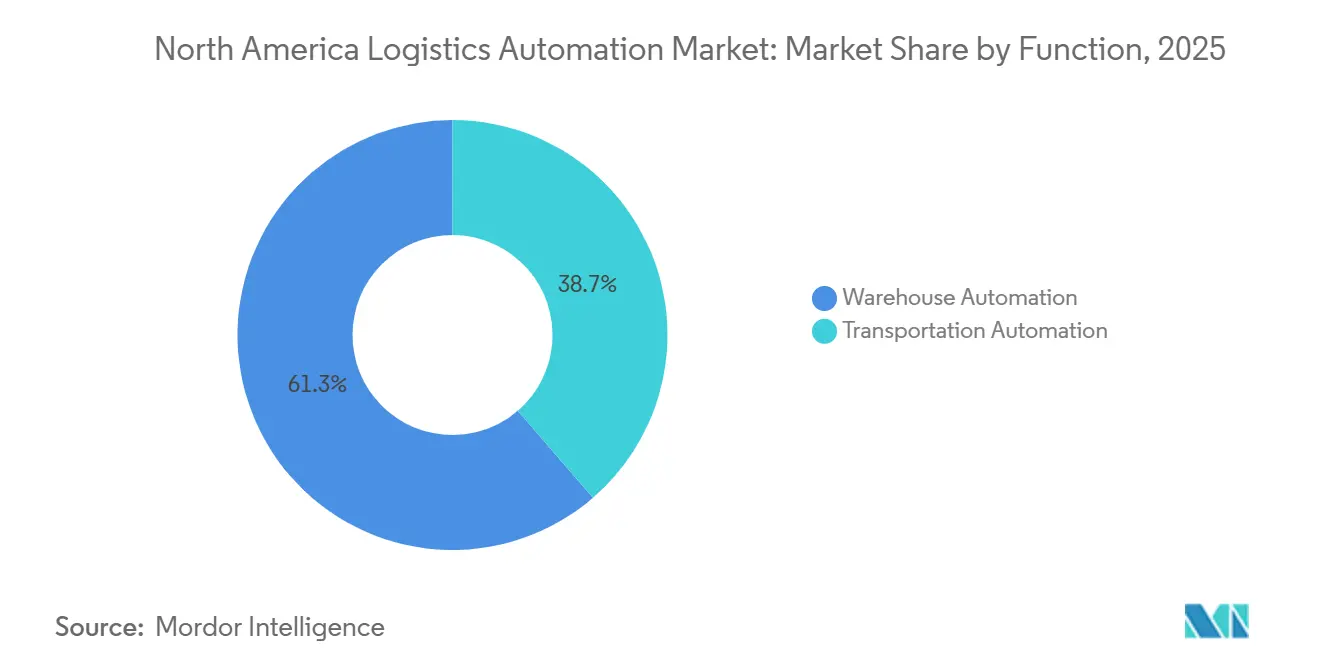

- Par fonction, l'automatisation des entrepôts représentait 61,34 % du marché de l'automatisation logistique en Amérique du Nord en 2025, tandis que l'automatisation du transport devrait croître à un TCAC de 7,94 % de 2026 à 2031.

- Par niveau d'automatisation, les systèmes semi-automatisés représentaient 55,90 % du marché de l'automatisation logistique en Amérique du Nord en 2025, tandis que les systèmes entièrement automatisés devraient se développer à un TCAC de 8,13 % jusqu'en 2031.

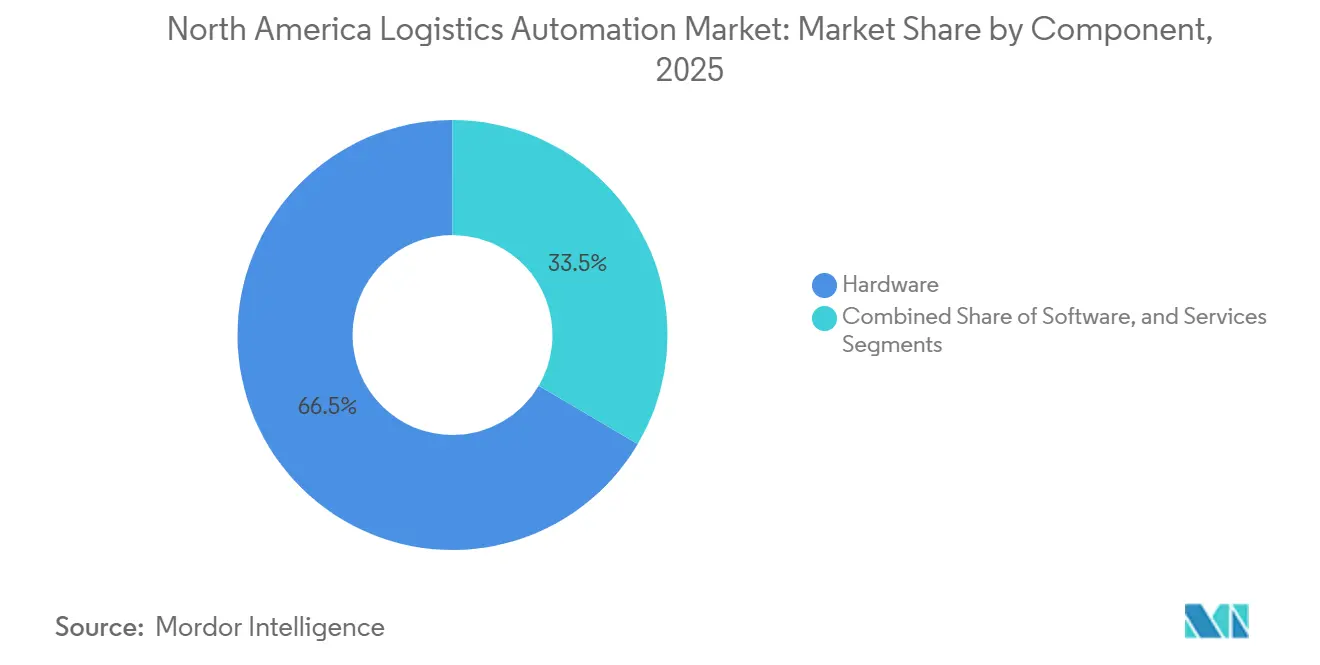

- Par composant, le matériel représentait 66,54 % du marché de l'automatisation logistique en Amérique du Nord en 2025, tandis que le logiciel devrait se développer à un TCAC de 8,21 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce électronique et les colis représentaient 42,67 % du marché de l'automatisation logistique en Amérique du Nord en 2025, tandis que l'épicerie de détail devrait croître à un TCAC de 7,89 % de 2026 à 2031.

- Par pays, les États-Unis représentaient 77,89 % du marché de l'automatisation logistique en Amérique du Nord en 2025, tandis que le Mexique devrait enregistrer la croissance la plus rapide avec un TCAC de 8,25 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'automatisation logistique en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Densité de traitement des commandes du commerce électronique et niveaux de service le jour même | +2.1% | Marchés clés des États-Unis, avec répercussions sur les plateformes frontalières du Canada et du Mexique | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre en entrepôt et inflation salariale | +1.8% | Mondial, plus aigu dans la ceinture solaire des États-Unis, les régions des Prairies canadiennes et du Pacifique | Court terme (≤ 2 ans) |

| Adoption des robots mobiles autonomes et de l'orchestration par intelligence artificielle dans les centres de traitement des commandes | +1.3% | Piloté par les États-Unis, en accélération dans les corridors automobiles du Canada et du Mexique | Moyen terme (2-4 ans) |

| Refonte du réseau liée à la relocalisation industrielle au Mexique et aux États-Unis | +0.9% | Bajío mexicain et États frontaliers nord, ports intérieurs de la ceinture solaire des États-Unis | Moyen terme (2-4 ans) |

| Atténuation des risques ergonomiques dans les sites de traitement à haut débit | +0.5% | National aux États-Unis, influence de conformité du programme national d'accentuation de l'OSHA CPL 03-00-026 | Court terme (≤ 2 ans) |

| Incitations fiscales pour les investissements en automatisation nationaux et transfrontaliers | +0.4% | National aux États-Unis, zones préférentielles de l'ACEUM au Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Densité de traitement des commandes du commerce électronique et niveaux de service le jour même

La livraison le jour même est passée d'un service premium à une exigence opérationnelle fondamentale sur le marché de l'automatisation logistique en Amérique du Nord. Amazon a dépassé 1 milliard de livraisons le jour même ou le lendemain au cours de la période allant jusqu'à mi-2026 et a ajouté 18 installations de livraison le jour même dans des zones métropolitaines américaines de taille moyenne en avril 2026, ce qui a poussé la demande d'automatisation plus profondément dans les nœuds suburbains et exurbains. Ce changement oblige les opérateurs à traiter davantage d'unités par mètre carré, ce qui renforce l'intérêt du tri à grande vitesse, des systèmes de stockage et de récupération automatisés compacts et des flux de travail de type marchandises à la personne. Il réoriente également les investissements non plus uniquement vers de très grands centres de traitement, mais vers des micro-hubs plus petits qui ont néanmoins besoin d'une automatisation dense pour rester compétitifs. Sur le marché de l'automatisation logistique en Amérique du Nord, la pression sur les niveaux de service façonne désormais la conception des installations autant que le coût de la main-d'œuvre ou la densité de stockage. Il en résulte une évolution plus rapide vers des systèmes modulaires pouvant être déployés à proximité de la demande sans attendre la construction complète d'un site vierge à grande échelle.

Pénurie de main-d'œuvre en entrepôt et inflation salariale

La pénurie de main-d'œuvre reste l'un des moteurs économiques les plus puissants du marché de l'automatisation logistique en Amérique du Nord, car les opérateurs répondent à un problème structurel plutôt qu'à un cycle à court terme. Le salaire horaire moyen dans l'entreposage et le stockage aux États-Unis a atteint 26,58 USD en janvier 2026 et 26,68 USD en février 2026, contre 25,02 USD en janvier 2025, ce qui a maintenu la pression salariale à un niveau élevé dans les réseaux d'entrepôts.[1]Bureau américain des statistiques du travail, « Salaire horaire moyen de l'ensemble des employés, entreposage et stockage », Bureau des statistiques du travail, bls.gov Les coûts de rémunération des travailleurs du secteur privé ont augmenté de 3,4 % au cours des 12 mois jusqu'en mars 2026, ce qui montre que la pression sur la masse salariale est restée ferme même si les gains réels sont restés limités. Une étude de l'ILR Review de 2025 a révélé que la robotique en entrepôt était associée à une réduction de 40 % des blessures graves et à une hausse de 77 % des blessures non graves, ce qui a renforcé la nécessité d'une meilleure conception ergonomique aux postes de travail homme-robot. Cela a déplacé les priorités d'achat vers les postes de travail de type marchandises à la personne et une meilleure conception des flux de travail, plutôt que vers un simple accroissement du nombre de robots. Sur le marché de l'automatisation logistique en Amérique du Nord, les logiciels qui coordonnent les personnes et les machines sont de plus en plus considérés comme la voie la plus claire vers des gains de productivité de la main-d'œuvre.

Adoption des robots mobiles autonomes et de l'orchestration par intelligence artificielle dans les centres de traitement des commandes

Le marché de l'automatisation logistique en Amérique du Nord entre dans une phase où l'orchestration logicielle compte autant que les machines sur le terrain. Le MIT et Symbotic ont montré en mars 2026 qu'un système de routage de robots basé sur l'intelligence artificielle améliorait le débit des entrepôts de 25 % par rapport aux méthodes de référence en reroutant les robots avant que la congestion ne se forme. Ce résultat conforte l'opinion croissante selon laquelle l'avantage concurrentiel réside désormais dans la couche de contrôle qui coordonne les robots mobiles autonomes, les systèmes de stockage et de récupération automatisés et la main-d'œuvre humaine en temps réel. Dematic a renforcé cette orientation en avril 2026 en s'associant à GreyOrange pour intégrer la plateforme d'orchestration par intelligence artificielle GreyMatter dans son écosystème logiciel. AutoStore a également amplifié ce mouvement en mars 2026 à travers CubeVerse et AutoStore Intelligence, en utilisant plus de 20 modèles d'intelligence artificielle propriétaires pour améliorer le débit sans nécessiter de matériel supplémentaire. Sur le marché de l'automatisation logistique en Amérique du Nord, les opérateurs qui adoptent plus tôt l'orchestration multi-fournisseurs sont mieux placés pour libérer de la capacité à partir de flottes mixtes et réduire la congestion au sein de réseaux de traitement denses. C'est également la raison pour laquelle le logiciel croît plus vite que le matériel, même si les déploiements de robots continuent d'augmenter.

Refonte du réseau liée à la relocalisation industrielle au Mexique et aux États-Unis

La relocalisation industrielle ajoute une nouvelle couche de demande au marché de l'automatisation logistique en Amérique du Nord, car la croissance manufacturière nécessite désormais une capacité logistique de distribution et transfrontalière correspondante. C.H. Robinson a rapporté que Flex s'est engagé à investir 1 milliard USD dans des opérations manufacturières dans 3 États mexicains en 2025, et le Mexique détenait une part de 37 % des importations américaines d'équipements informatiques alors que la demande en matériel pour centres de données et intelligence artificielle augmentait. Ces évolutions sont importantes car une production manufacturière plus élevée entraîne le besoin d'un tri plus rapide, d'un stockage plus dense et d'une meilleure visibilité des flux sortants transfrontaliers. Logistic Properties of the Americas a conclu un accord d'achat à terme en mars 2026 pour de l'immobilier industriel de classe A dans la zone métropolitaine de Mexico, citant la demande de relocalisation industrielle et la croissance du commerce électronique comme principaux moteurs. Le marché de l'automatisation logistique en Amérique du Nord bénéficie donc de la construction de sites vierges au Mexique et des investissements logistiques intérieurs liés aux corridors de fret de la ceinture solaire des États-Unis. Cette tendance est particulièrement favorable aux fournisseurs d'automatisation capables de combiner le contrôle des entrepôts, l'identification et la collecte automatiques de données, et la connectivité des systèmes transfrontaliers dans un seul parcours de déploiement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour l'automatisation fixe | -1.5% | National aux États-Unis, particulièrement aigu pour les prestataires logistiques tiers de taille intermédiaire et les distributeurs régionaux | Court terme (≤ 2 ans) |

| Complexité de l'intégration des systèmes existants et des rénovations de sites en activité | -1.0% | Infrastructure de distribution vieillissante du Midwest et du Nord-Est des États-Unis, sites en activité canadiens | Moyen terme (2-4 ans) |

| Volatilité des droits de douane sur l'acier et allongement du délai de retour sur investissement de l'automatisation | -0.6% | National aux États-Unis, impact le plus élevé dans les installations à forte intensité de convoyeurs et de systèmes de stockage et de récupération automatisés | Court terme (≤ 2 ans) |

| Charge de conformité en matière de sécurité des cellules robotiques et de cybersécurité | -0.4% | National aux États-Unis, concentré dans les secteurs de la distribution alimentaire, pharmaceutique et haute sécurité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour l'automatisation fixe

L'automatisation fixe reste une contrainte réelle sur le marché de l'automatisation logistique en Amérique du Nord, car les grands réseaux de convoyeurs, le tri intégré et les systèmes de stockage et de récupération automatisés de bout en bout nécessitent encore des engagements de capital pluriannuels. Cette pression est la plus forte parmi les prestataires logistiques tiers de taille intermédiaire et les distributeurs régionaux qui ne disposent pas de la même flexibilité de bilan que les grands détaillants ou distributeurs. L'inflation des équipements liée à l'acier a également rendu les décisions d'investissement plus difficiles en allongeant les délais de retour sur investissement et en accroissant la prudence autour des projets clés en main. Les opérateurs bénéficient d'un certain allègement grâce à la politique fiscale, car le plafond de déduction de l'article 179 pour les équipements éligibles mis en service en 2026 a atteint 2 560 000 USD conformément aux directives du Service des impôts américain.[2]Service des impôts américain, « Publication 946, Comment amortir les biens », Service des impôts américain, irs.gov Le même cadre fiscal prévoit également un amortissement bonifié de 100 % pour les biens éligibles, ce qui réduit le coût effectif de la première année des actifs d'automatisation éligibles. Même avec ce soutien, de nombreux acheteurs sur le marché de l'automatisation logistique en Amérique du Nord préfèrent encore les déploiements par phases ou les modèles commerciaux flexibles lorsque le risque du projet reste élevé.

Complexité de l'intégration des systèmes existants et des rénovations de sites en activité

Les rénovations de sites en activité ralentissent le marché de l'automatisation logistique en Amérique du Nord, car une grande partie de la capacité d'entreposage active de la région a été construite avant que la robotique moderne, les systèmes d'exécution d'entrepôt et l'orchestration numérique ne deviennent la norme. Les installations plus anciennes combinent souvent une logique de progiciel de gestion intégré et de système de gestion d'entrepôt héritée, des équipements de plusieurs fournisseurs, des agencements à allées étroites et des sols inégaux qui compliquent la navigation et la mise en service. Ces problèmes rendent la séquence d'une automatisation complète plus difficile, surtout lorsque les opérateurs doivent maintenir les sites en activité pendant l'installation et la bascule. Un cas de mars 2026 concernant la brasserie Veltins montre combien ces transitions peuvent durer, avec un remplacement complet du système de gestion d'entrepôt lancé en 2026 et une mise en service complète attendue seulement en 2029. Ce calendrier illustre pourquoi les outils de migration par phases, la connectivité axée sur les interfaces de programmation d'applications et la simulation numérique deviennent de plus en plus importants dans les projets de rénovation. Sur le marché de l'automatisation logistique en Amérique du Nord, les fournisseurs disposant de cadres de migration éprouvés ont un avantage pratique sur les fournisseurs dont les systèmes sont mieux adaptés aux seuls environnements de sites vierges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : l'automatisation des entrepôts est en tête tandis que le transport gagne en vitesse

L'automatisation des entrepôts représentait 61,34 % du chiffre d'affaires en 2025, ce qui la plaçait au cœur du marché de l'automatisation logistique en Amérique du Nord, les opérateurs se concentrant sur la préparation de commandes, le stockage, le tri et les flux à forte intensité de convoyeurs à l'intérieur des installations. L'automatisation des entrepôts représentait 61,34 % de la part du marché de l'automatisation logistique en Amérique du Nord en 2025, car le retour sur investissement a historiquement été le plus facile à capturer dans des environnements intérieurs contrôlés. Les systèmes de stockage et de récupération automatisés de type marchandises à la personne, les flottes de robots mobiles autonomes et les logiciels d'exécution d'entrepôt continuent de définir ce segment, car ils améliorent directement le débit, la productivité de la main-d'œuvre et la précision des commandes. Medline a amplifié ce schéma en mai 2026 en déployant sa 24e installation AutoStore dans son centre de distribution d'Aurora, Colorado, ajoutant 96 robots et 38 000 bacs pour répondre à la demande régionale. Le marché de l'automatisation logistique en Amérique du Nord continue de considérer la manutention intérieure comme le premier endroit où les opérateurs à haut volume standardisent l'automatisation sur un réseau national.

L'automatisation du transport est partie d'une base plus modeste, mais c'est la fonction à la croissance la plus rapide avec un TCAC de 7,94 % jusqu'en 2031, et cette croissance reflète la commercialisation précoce des couloirs de fret de niveau 4 SAE. Gatik est devenue la première entreprise américaine à réaliser des livraisons commerciales entièrement sans conducteur à grande échelle en janvier 2026, enregistrant 60 000 commandes sans conducteur pour des détaillants du classement Fortune 50 au Texas, en Arkansas et en Arizona sans incident. Aurora Innovation et McLane ont également annoncé en mai 2026 qu'ils commenceraient des transports sans conducteur au Texas entre Dallas et Houston, avec des plans d'expansion dans toute la ceinture solaire des États-Unis.

Par niveau d'automatisation : les systèmes semi-automatisés dominent encore tandis que les systèmes entièrement automatisés progressent

Les systèmes semi-automatisés représentaient 55,90 % du chiffre d'affaires en 2025, ce qui reflétait la structure pratique de la plupart des entrepôts actifs sur le marché de l'automatisation logistique en Amérique du Nord. Les systèmes semi-automatisés représentaient 55,90 % du chiffre d'affaires, car la plupart des sites en activité combinent encore une main-d'œuvre humaine dirigée par un système de gestion d'entrepôt avec une robotique ciblée pour les tâches répétitives telles que la préparation de commandes de type marchandises à la personne, le déplacement de palettes ou la palettisation. Ce modèle aide les opérateurs à améliorer le débit sans assumer le coût et le risque opérationnel d'une bascule complète. Staples Canada a illustré l'attrait de cette approche en 2025 en déployant 50 robots mobiles autonomes Locus Robotics dans un centre de traitement de Vancouver et en atteignant une intégration opérationnelle complète en 4 jours. Dans le secteur de l'automatisation logistique en Amérique du Nord, cette structure hybride reste la norme par défaut pour les installations à volumes variables, avec des pics saisonniers et des agencements existants qui ne sont pas faciles à repenser.

Les systèmes entièrement automatisés croissent plus rapidement, avec un TCAC de 8,13 % jusqu'en 2031, car les projets sur sites vierges et les grandes rénovations de réseaux sont désormais conçus pour des flux de travail sans surveillance ou quasi sans surveillance. La baisse des coûts des capteurs, l'amélioration des logiciels de perception et la plus grande confiance dans le fonctionnement robotique continu soutiennent ce mouvement. Locus Robotics a lancé Locus Array au MODEX 2026 en tant que système de traitement entièrement autonome combinant la robotique mobile, un bras de préparation intégré et une perception alimentée par l'intelligence artificielle, avec des déploiements précoces déjà en cours chez DHL Supply Chain en Amérique du Nord. Locus a ensuite acquis Nexera Robotics en mai 2026 pour ajouter la technologie NeuraGrasp et élargir la plage de manipulation de références du système. Le marché de l'automatisation logistique en Amérique du Nord réduit donc l'écart entre l'automatisation partielle et l'autonomie complète, car la robotique mobile et la manipulation robotique fonctionnent de plus en plus sur une couche d'orchestration partagée.

Par composant : le matériel ancre le chiffre d'affaires tandis que le logiciel devient la couche de contrôle

Le matériel représentait 66,54 % du chiffre d'affaires en 2025, ce qui en faisait le plus grand segment de composants sur le marché de l'automatisation logistique en Amérique du Nord. Le matériel représentait 66,54 % de la taille du marché de l'automatisation logistique en Amérique du Nord en 2025, car les structures de systèmes de stockage et de récupération automatisés, les systèmes de convoyeurs, les équipements de tri, les robots mobiles et les technologies d'identification et de collecte automatiques de données représentent encore le plus grand pool de dépenses initiales. Cette partie du marché reste essentielle, car le débit physique dépend encore du parc installé de machines qui déplacent, stockent, trient et identifient les marchandises. Geekplus a mis en évidence l'innovation continue en matière de matériel en mars 2026 en présentant RoboShuttle V5, un système de manutention autonome de caisses de nouvelle génération conçu pour intégrer les flux de travail de stockage, de préparation et de rangement.[3]Geekplus Technology Co., Ltd., « Geekplus lance le RoboShuttle V5 de nouvelle génération, établissant un nouveau standard industriel pour la préparation autonome et le traitement des commandes », Salle de presse Geekplus, geekplus.com En pratique, le marché de l'automatisation logistique en Amérique du Nord repose encore sur le matériel, mais la préférence des acheteurs se déplace vers des équipements modulaires pouvant être étendus par phases plutôt que par un seul grand événement d'installation.

Le logiciel, avec un TCAC de 8,21 % jusqu'en 2031, représente l'expansion de composant la plus rapide dans le profil de taille du marché de l'automatisation logistique en Amérique du Nord, car la valeur se déplace vers l'orchestration, la visibilité et l'optimisation des performances. Les plateformes de systèmes d'exécution d'entrepôt, les outils de routage par intelligence artificielle, l'analytique en nuage et la gestion des exceptions en temps réel sont devenus les outils les plus importants pour extraire davantage de débit des actifs installés. Kardex a renforcé cette orientation en avril 2026 en lançant l'écosystème logiciel Kardex ONE pour la connectivité des systèmes de gestion d'entrepôt, la surveillance et les informations de performance pilotées par l'intelligence artificielle dans les opérations basées sur AutoStore. Les services continuent de contribuer par l'intégration, la maintenance et les modèles de déploiement par abonnement, mais la couche concurrentielle décisive sur le marché de l'automatisation logistique en Amérique du Nord est de plus en plus la pile logicielle qui se situe au-dessus des équipements.

Par secteur d'utilisation final : le commerce électronique et les colis fixent l'échelle tandis que l'épicerie de détail connaît la croissance la plus rapide

Le commerce électronique et les colis représentaient 42,67 % du chiffre d'affaires en 2025, ce qui en faisait le plus grand segment d'utilisation final sur le marché de l'automatisation logistique en Amérique du Nord. Le commerce électronique et les colis étaient en tête, car les opérateurs de ce segment ont consacré plusieurs années à renforcer la densité de traitement pour soutenir les engagements de livraison le jour même et le lendemain, et cette pression ne s'est pas atténuée. Les plus grands détaillants ont relevé le standard de vitesse et de précision, ce qui place les prestataires logistiques tiers et les marques en vente directe aux consommateurs sous pression pour automatiser ou accepter une économie de traitement plus faible. Exotec l'a illustré en 2025 à travers son déploiement dans l'installation de 70 680 mètres carrés de Komar Distribution Services à Savannah, où le système Skypod est utilisé pour soutenir le traitement en vente directe aux consommateurs pour des marques d'habillement, d'articles ménagers et de produits de consommation.[4]Exotec, « Exotec et Komar Distribution Services lancent un centre de traitement automatisé de nouvelle génération à Savannah », Salle de presse Exotec, exotec.com Sur le marché de l'automatisation logistique en Amérique du Nord, ce segment reste l'acheteur le plus visible de systèmes de préparation, de stockage et de tri à haute densité, car la variété des commandes et les attentes en matière de livraison sont toutes deux élevées.

L'épicerie de détail est le secteur d'utilisation final à la croissance la plus rapide avec un TCAC de 7,89 % jusqu'en 2031, car l'épicerie en ligne, la manutention de la chaîne du froid et l'intensité de la main-d'œuvre se combinent pour constituer un argument solide en faveur de l'automatisation. Associated Wholesale Grocers et Symbotic ont annoncé en mars 2026 qu'ils déploieraient un système automatisé à haute densité sur 10 590 mètres carrés au centre de soutien de la division Côte du Golfe d'AWG à Pearl River, en Louisiane, avec la capacité de traiter près de 19 millions de caisses par an. OPEX et Peltier ont également présenté en janvier 2026 une solution de traitement automatisé à zones de température multiples et stockage frigorifique multi-profondeur, intégrant le refroidissement actif directement dans les bacs des systèmes de stockage et de récupération automatisés et supprimant le besoin de chambres de congélation dédiées. Ces déploiements montrent pourquoi les opérations en température contrôlée deviennent l'un des domaines d'adoption les plus actifs sur le marché de l'automatisation logistique en Amérique du Nord. La fabrication, l'alimentation et les boissons, l'habillement et d'autres groupes d'utilisateurs finaux représentent encore le solde, mais l'épicerie se développe plus rapidement car les erreurs dans la chaîne du froid sont coûteuses et la manutention manuelle est difficile à mettre à l'échelle.

Analyse géographique

Les États-Unis représentaient 77,89 % du chiffre d'affaires régional en 2025, ce qui les maintenait au centre du marché de l'automatisation logistique en Amérique du Nord par parc installé, échelle des opérateurs et profondeur des fournisseurs. Les États-Unis représentaient 77,89 % de la part du marché de l'automatisation logistique en Amérique du Nord en 2025, car ils combinent une haute densité de commandes de commerce électronique avec le réseau de traitement et de distribution le plus développé de la région. L'ajout par Amazon de 18 installations de livraison le jour même dans des zones métropolitaines américaines de taille moyenne en avril 2026 a montré à quelle vitesse l'infrastructure de traitement se rapproche des clusters de demande. La politique fiscale soutient également les investissements en automatisation, car les directives du Service des impôts américain pour 2026 ont maintenu un plafond de déduction de l'article 179 de 2 560 000 USD et soutenu un amortissement bonifié de 100 % pour les biens éligibles.

Cet environnement favorise les programmes d'automatisation à grande échelle et répétés, notamment dans la ceinture solaire des États-Unis, où la nouvelle construction logistique reste active. Le marché de l'automatisation logistique en Amérique du Nord connaît également une demande croissante dans les installations plus anciennes du Midwest et du Nord-Est, mais ces projets s'appuient davantage sur des systèmes modulaires, car la complexité de la rénovation est plus élevée. Cette différence est importante, car la demande de rénovation aux États-Unis est susceptible de récompenser les fournisseurs capables de superposer l'automatisation sur les systèmes de gestion d'entrepôt et les équipements existants sans longs arrêts. Cela explique également pourquoi la robotique flexible et le contrôle piloté par logiciel gagnent du terrain même si l'automatisation fixe reste importante. Sur l'ensemble du marché de l'automatisation logistique en Amérique du Nord, les États-Unis resteront probablement la plus grande base d'acheteurs, car la pression sur les niveaux de service et l'accès au capital y sont plus forts qu'ailleurs dans la région.

Le Mexique est le marché national à la croissance la plus rapide, avec un TCAC de 8,25 % jusqu'en 2031, et cette croissance est étroitement liée à la construction industrielle liée à la relocalisation. L'engagement de 1 milliard USD de Flex dans 3 États mexicains en 2025 et la part de 37 % du Mexique dans les importations américaines d'équipements informatiques montrent comment la densité manufacturière transfrontalière se renforce. Logistic Properties of the Americas a ajouté à ce schéma en mars 2026 par un accord d'achat à terme pour de l'immobilier industriel de classe A dans la zone métropolitaine de Mexico, citant la demande de relocalisation industrielle et la croissance du commerce électronique. Le Canada détenait la part restante du marché de l'automatisation logistique en Amérique du Nord et se développe selon une voie différente, davantage portée par les pénuries de main-d'œuvre et la productivité des installations que par la relocalisation industrielle à grande échelle. Le déploiement de robots mobiles autonomes de Staples Canada dans les centres de traitement de Vancouver et de l'Ontario a atteint la pleine production en 4 jours sur chaque site, montrant pourquoi les modèles de déploiement axés sur les robots mobiles autonomes conviennent aux opérations canadiennes qui ont besoin de rapidité et de flexibilité. Le Canada continue également de bénéficier de la modernisation du fret et de la logistique autour des principaux nœuds de transport, tandis que les employeurs d'entrepôts font face à des déficits de personnel persistants qui soutiennent une adoption accrue de l'automatisation.

Paysage concurrentiel

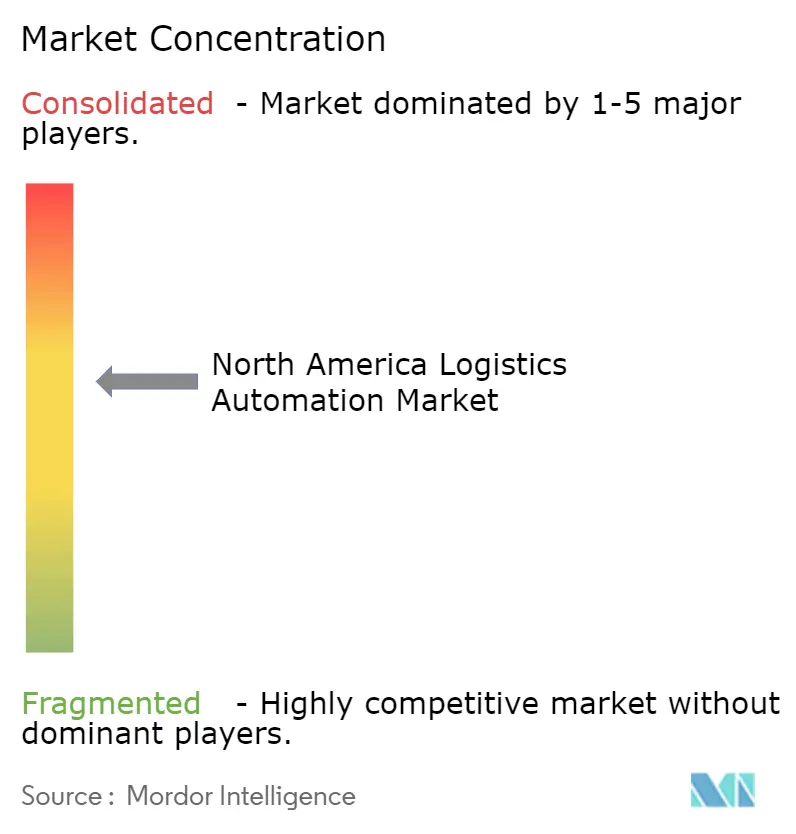

Le marché de l'automatisation logistique en Amérique du Nord est modérément concentré dans son niveau supérieur, où Daifuku, Dematic, Toyota Automated Logistics, KNAPP, SSI SCHAEFER et Swisslog se disputent des programmes d'automatisation fixe complexes dans de grands sites de traitement et de distribution. En dessous de ce niveau, le marché de l'automatisation logistique en Amérique du Nord devient plus fragmenté, avec des acteurs axés sur les robots mobiles autonomes tels qu'AutoStore, Locus Robotics, Geekplus et Hai Robotics qui se disputent des déploiements flexibles offrant une mise en œuvre plus rapide et des exigences de capital d'entrée plus faibles. Cette structure crée deux arènes concurrentielles, l'une centrée sur les grands systèmes intégrés et l'autre sur la robotique modulaire et la flexibilité pilotée par logiciel. Cela explique également pourquoi les acheteurs comparent souvent les fournisseurs sur la vitesse de déploiement, le logiciel de contrôle et la capacité d'intégration plutôt que sur les seules spécifications des équipements.

L'un des changements stratégiques les plus clairs en 2026 a été l'effacement de l'ancienne séparation entre les fournisseurs de matériel et les éditeurs de logiciels. Le partenariat d'avril 2026 entre Dematic et GreyOrange a intégré l'orchestration par intelligence artificielle GreyMatter dans l'écosystème de Dematic, signalant que même les grands acteurs de l'automatisation fixe considèrent désormais le logiciel d'orchestration comme essentiel. AutoStore a évolué dans la même direction avec CubeVerse et AutoStore Intelligence, conçus pour améliorer le débit dans les systèmes existants sans ajout de matériel. Locus Robotics a élargi sa position grâce à Locus Array en avril 2026, puis a renforcé la manipulation robotique par l'acquisition de Nexera en mai 2026. Ces mouvements montrent que le marché de l'automatisation logistique en Amérique du Nord récompense les fournisseurs capables de transformer des déploiements de matériel ponctuels en relations récurrentes de logiciel, de service et de mise à niveau.

Un autre changement majeur est venu du lancement en avril 2026 par Toyota Industries Corporation de Toyota Automated Logistics, qui a regroupé l'activité d'entreposage de Vanderlande, Bastian Solutions et viastore sous une seule marque mondiale. Cette réorganisation a créé une plateforme d'intégration plus solide avec une large portée en Amérique du Nord et a réduit la pertinence de Viastore en tant que nom indépendant sur ce marché. Dans le même temps, Geekplus a rapporté que les nouvelles commandes signées dans les Amériques ont augmenté de plus de 50 % d'une année sur l'autre en 2025, ce qui a montré que les fournisseurs de robotique flexible et compétitifs en termes de prix continuent de progresser. Le marché de l'automatisation logistique en Amérique du Nord offre encore de la place dans l'automatisation des prestataires logistiques tiers de taille intermédiaire, le traitement en chaîne du froid et l'orchestration du transport transfrontalier, mais les fournisseurs les plus susceptibles de gagner des parts sont ceux qui combinent la profondeur d'intégration avec un logiciel agnostique aux fournisseurs et des cycles de déploiement plus rapides.

Leaders du secteur de l'automatisation logistique en Amérique du Nord

Daifuku Co., Ltd.

SSI SCHAEFER AG

KNAPP AG

Vanderlande Industries B.V.

BEUMER Group GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Medline a dévoilé sa 24e installation AutoStore dans son centre de distribution d'Aurora, Colorado, comprenant 96 robots et 38 000 bacs, portant la flotte mondiale de robots de l'entreprise à plus de 2 100 unités. Le site d'Aurora fait partie de l'effort systématique de Medline pour augmenter le débit et la capacité de traitement des commandes dans son réseau de distribution américain afin de répondre à la demande croissante de ses clients du secteur de la santé.

- Avril 2026 : Dematic et GreyOrange ont annoncé un partenariat stratégique au MODEX 2026, Atlanta, du 13 au 16 avril, permettant à Dematic de proposer la plateforme GreyMatter alimentée par l'intelligence artificielle de GreyOrange, qui coordonne les robots et les flux de travail pour une vitesse et une précision améliorées, créant une orchestration unifiée de l'automatisation fixe, des robots mobiles autonomes et des flux de travail humains au sein d'un système unique.

- Avril 2026 : Locus Robotics a lancé Locus Array, un système de traitement entièrement autonome combinant la robotique mobile, un bras de préparation robotique intégré et une perception alimentée par l'intelligence artificielle. Les premiers déploiements ont commencé avec des clients dont DHL Supply Chain en Amérique du Nord, avec une expansion mondiale vers l'Europe et l'Asie-Pacifique en cours.

- Mars 2026 : AutoStore a lancé la plateforme CubeVerse, un nouvel écosystème logiciel en nuage qui unifie les données, les applications et les capacités d'intelligence artificielle tout au long du cycle de vie du traitement, introduisant des analyses alimentées par l'intelligence artificielle, un traitement auto-optimisant et un support opérationnel 24h/24 et 7j/7 dans les installations de grille AutoStore existantes sans matériel supplémentaire.

Périmètre du rapport sur le marché de l'automatisation logistique en Amérique du Nord

Le marché de l'automatisation logistique en Amérique du Nord est segmenté par fonction (automatisation des entrepôts et automatisation du transport), niveau d'automatisation (entièrement automatisé et semi-automatisé), composant (matériel, logiciel et services), secteur d'utilisation final (commerce électronique et colis, alimentation et boissons, épicerie de détail, habillement et mode, fabrication et autres secteurs d'utilisation final) et pays (États-Unis, Canada et Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Automatisation des entrepôts | Composant | Matériel | Robots mobiles |

| Systèmes de stockage et de récupération automatisés | |||

| Systèmes de tri automatisés | |||

| Systèmes de convoyeurs | |||

| Identification et collecte automatiques de données (AIDC) | |||

| Préparation de commandes | |||

| Logiciel | |||

| Services | |||

| Automatisation du transport | Composant | Matériel | |

| Logiciel | |||

| Services |

| Systèmes entièrement automatisés |

| Systèmes semi-automatisés |

| Matériel |

| Logiciel |

| Services |

| Commerce électronique et colis |

| Alimentation et boissons |

| Épicerie de détail |

| Habillement et mode |

| Fabrication |

| Autres secteurs d'utilisation final |

| États-Unis |

| Canada |

| Mexique |

| Par fonction | Automatisation des entrepôts | Composant | Matériel | Robots mobiles |

| Systèmes de stockage et de récupération automatisés | ||||

| Systèmes de tri automatisés | ||||

| Systèmes de convoyeurs | ||||

| Identification et collecte automatiques de données (AIDC) | ||||

| Préparation de commandes | ||||

| Logiciel | ||||

| Services | ||||

| Automatisation du transport | Composant | Matériel | ||

| Logiciel | ||||

| Services | ||||

| Par niveau d'automatisation | Systèmes entièrement automatisés | |||

| Systèmes semi-automatisés | ||||

| Par composant | Matériel | |||

| Logiciel | ||||

| Services | ||||

| Par secteur d'utilisation final | Commerce électronique et colis | |||

| Alimentation et boissons | ||||

| Épicerie de détail | ||||

| Habillement et mode | ||||

| Fabrication | ||||

| Autres secteurs d'utilisation final | ||||

| Par pays | États-Unis | |||

| Canada | ||||

| Mexique | ||||

Questions clés auxquelles répond le rapport

Quelle est la perspective de taille pour l'automatisation logistique en Amérique du Nord jusqu'en 2031 ?

Le marché de l'automatisation logistique en Amérique du Nord s'élevait à 30,51 milliards USD en 2026 et devrait atteindre 43,30 milliards USD d'ici 2031 à un TCAC de 7,25 %.

Quelle fonction est en tête de la demande dans cet espace ?

L'automatisation des entrepôts est restée la plus grande fonction avec 61,34 % du chiffre d'affaires en 2025, car le stockage, la préparation de commandes et le tri offrent encore le retour sur investissement le plus clair en matière d'automatisation.

Quel domaine connaît la croissance la plus rapide dans l'automatisation logistique en Amérique du Nord ?

L'automatisation du transport est la fonction à la croissance la plus rapide avec un TCAC de 7,94 % jusqu'en 2031, soutenue par les premiers déploiements commerciaux d'opérations de fret autonomes de niveau 4 SAE.

Pourquoi le logiciel gagne-t-il en importance dans l'automatisation du traitement des commandes ?

Le logiciel est le composant à la croissance la plus rapide avec un TCAC de 8,21 %, car les opérateurs ont de plus en plus besoin d'outils d'orchestration qui coordonnent les robots, les systèmes de stockage et de récupération automatisés et la main-d'œuvre en temps réel dans des environnements mixtes.

Quel segment d'utilisation final façonne le plus les schémas d'investissement actuels ?

Le commerce électronique et les colis étaient en tête avec 42,67 % du chiffre d'affaires en 2025, tandis que l'épicerie de détail connaît la croissance la plus rapide avec un TCAC de 7,89 % en raison des exigences de la chaîne du froid et de l'épicerie en ligne qui poussent de nouvelles dépenses en automatisation.

Quel pays offre l'opportunité de croissance la plus rapide dans la région ?

Le Mexique est le marché national à la croissance la plus rapide avec un TCAC de 8,25 % jusqu'en 2031, soutenu par l'expansion industrielle liée à la relocalisation et la demande croissante d'infrastructures logistiques transfrontalières automatisées.

Dernière mise à jour de la page le: