Taille et part de marché de la logistique contractuelle en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

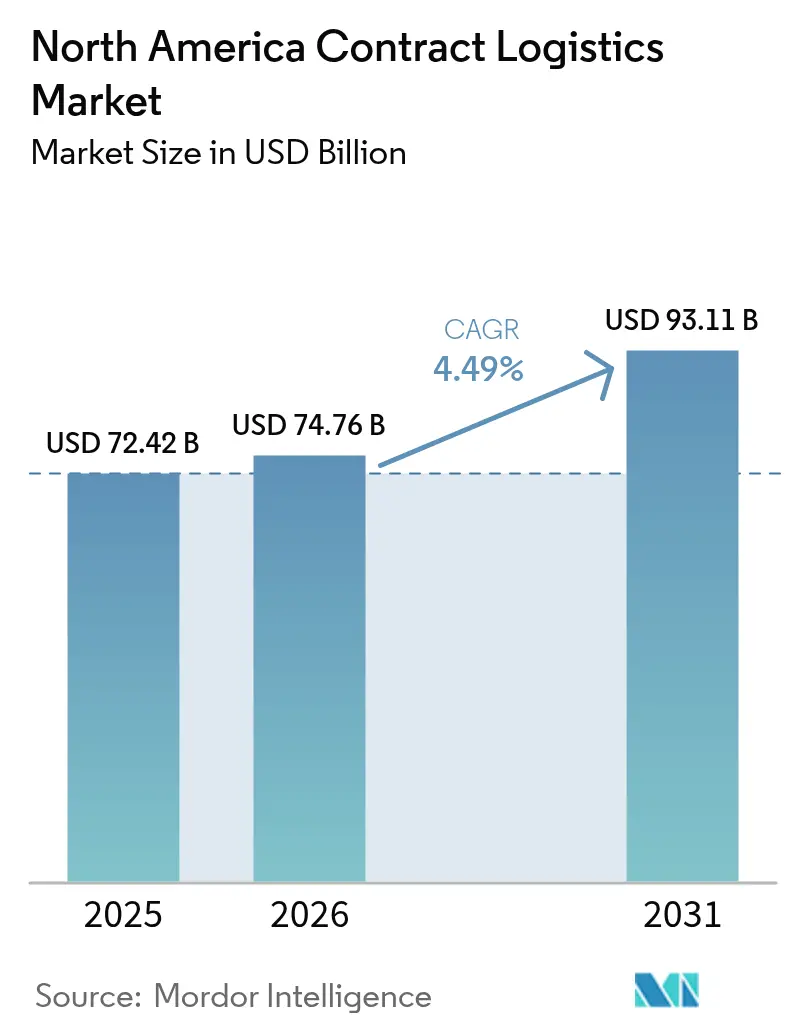

| Taille du marché de l'année de base (2025) | 72.42 Milliards de dollars |

| Taille du Marché (2026) | 74.76 Milliards de dollars |

| Taille du Marché (2031) | 93.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.49% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique contractuelle en Amérique du Nord par Mordor Intelligence

La taille du marché de la logistique contractuelle en Amérique du Nord est projetée à 72,42 milliards USD en 2025 et 74,76 milliards USD en 2026, et devrait atteindre 93,11 milliards USD d'ici 2031, avec un TCAC de 4,49 % de 2026 à 2031.

Les modernisations par l'automatisation, les investissements dans la chaîne du froid et les centres de micro-exécution urbains transforment les structures de coûts et les modèles de service dans toute la région. Les prestataires réorientent leurs capitaux des projets sur sites vierges vers la modernisation robotique des installations existantes, une démarche qui limite l'exposition aux pénuries de terrains dans les métropoles de premier rang. Les capacités spécialisées en contrôle de température s'étendent en réponse à la production de produits biologiques et à l'adoption des kits repas, tandis que les détaillants intègrent des systèmes compacts de type marchandises-vers-personne à l'intérieur des limites urbaines pour garantir des promesses de livraison en moins d'un jour. Les corridors transfrontaliers gérant les matériaux pour batteries de véhicules électriques et les plateformes de visibilité en temps réel reliant plusieurs transporteurs renforcent les perspectives de croissance du marché de la logistique contractuelle en Amérique du Nord.

Principaux enseignements du rapport

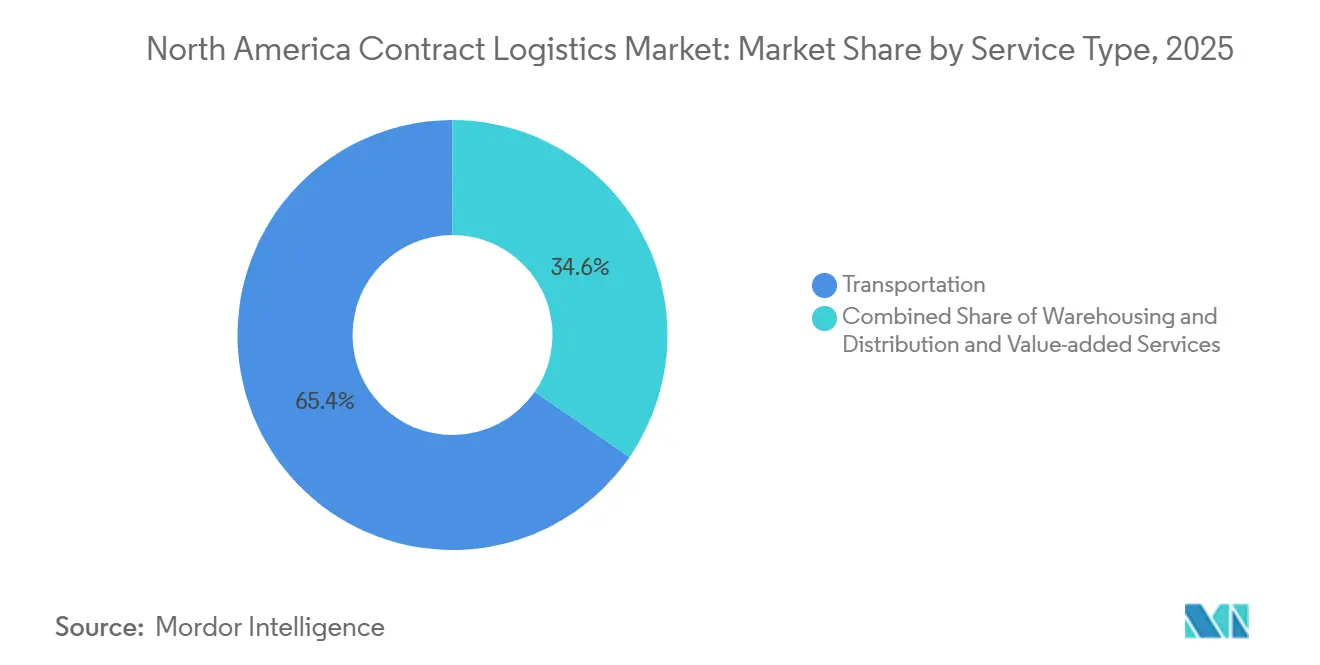

- Par type de service, le transport représentait 65,38 % de la part de marché de la logistique contractuelle en Amérique du Nord en 2025, tandis que les services à valeur ajoutée devraient afficher le TCAC le plus rapide, soit 5,90 %, jusqu'en 2031.

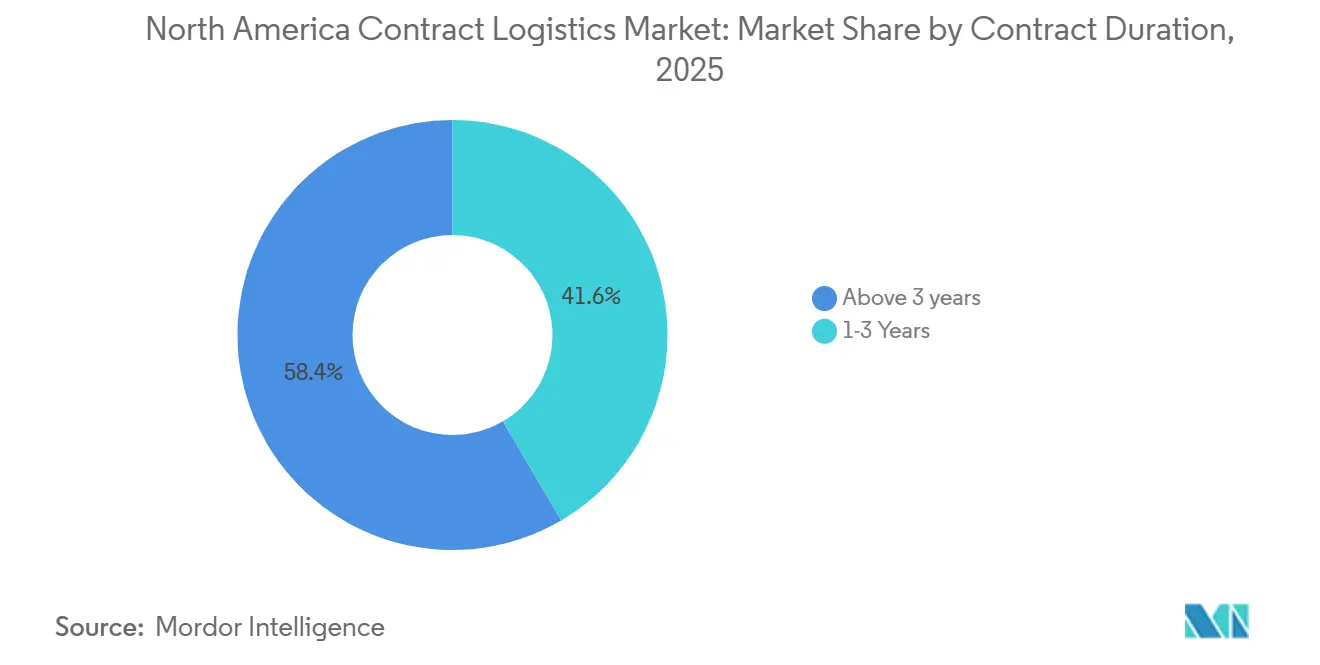

- Par durée de contrat, les accords de plus de trois ans représentaient 58,44 % de la taille du marché de la logistique contractuelle en Amérique du Nord en 2025 et devraient croître à un TCAC de 5,36 % jusqu'en 2031.

- Par secteur d'utilisateur final, la fabrication et l'automobile représentaient ensemble 31,20 % du chiffre d'affaires 2025, tandis que la santé et les produits pharmaceutiques progressent à un TCAC de 6,05 % jusqu'en 2031.

- Par pays, les États-Unis représentaient 86,12 % de la part de marché de la logistique contractuelle en Amérique du Nord en 2025, tandis que le Mexique est le pays à la croissance la plus rapide avec un TCAC de 5,81 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique contractuelle en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Modernisations rapides axées sur l'automatisation dans les centres de distribution existants | +1.2% | Corridors industriels des États-Unis, Ontario | Court terme (≤ 2 ans) |

| Essor de la chaîne du froid lié aux produits biologiques et au commerce des kits repas | +0.9% | Nord-Est des États-Unis, Californie | Moyen terme (2 à 4 ans) |

| Déploiement de centres de micro-exécution pour la livraison en moins d'un jour | +0.7% | Principales métropoles des États-Unis et du Canada | Court terme (≤ 2 ans) |

| Corridors commerciaux pour les matériaux de batteries de véhicules électriques | +0.5% | Mexique-Sud-Ouest des États-Unis, Ontario-Michigan | Long terme (≥ 4 ans) |

| Plateformes de visibilité en temps réel et d'orchestration 4PL | +0.6% | Entreprises adoptantes aux États-Unis | Moyen terme (2 à 4 ans) |

| Crédits d'impôt au niveau des États dans le Sud des États-Unis | +0.4% | Sud-Est et Triangle du Texas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Modernisations rapides axées sur l'automatisation dans les centres de distribution existants

Les prestataires de logistique contractuelle modernisent les centres de distribution existants avec des robots mobiles autonomes et des systèmes modulaires de type marchandises-vers-personne afin de contourner les pénuries de terrains et de réduire les délais de retour sur investissement à 12-18 mois. Les cobots qui assistent le prélèvement de colis coûtent désormais 30 % de moins qu'en 2024, accélérant les déploiements à l'échelle du réseau. Les projets de modernisation augmentent généralement la productivité de 35 à 40 %, permettant aux prestataires d'accroître le débit pour les pics du commerce électronique sans les délais liés aux nouvelles constructions[1]« Développement de la chaîne d'approvisionnement des batteries 2025 », Département américain de l'Énergie, energy.gov.

Essor de la chaîne du froid lié aux produits biologiques et au commerce des kits repas

Les produits biologiques représentent déjà 35 % des pipelines de médicaments et nécessitent des températures aussi basses que -80 °C, entraînant une hausse de 2,8 milliards USD des investissements dans les entrepôts frigorifiques en 2025. La demande parallèle provient des services de kits repas qui nécessitent des installations multi-zones pour les produits surgelés, réfrigérés et ambiants. Les entrepôts à double usage desservant à la fois les clients des sciences de la vie et de l'alimentation améliorent l'utilisation des actifs, tandis que les outils de suivi en temps réel documentent la chaîne de traçabilité pour satisfaire des audits plus stricts[2]« Crédits d'impôt et incitations 2025 », Département du développement économique de Géorgie, georgia.org.

Déploiement de centres de micro-exécution pour la livraison en moins d'un jour

Les détaillants urbains ont ouvert 63 % de centres de micro-exécution supplémentaires en 2025, chacun couvrant seulement 10 000 à 20 000 pieds carrés mais offrant une densité de prélèvement 3 à 4 fois supérieure à celle des opérations manuelles. Les coûts du dernier kilomètre diminuent généralement de 25 à 30 % lorsque les commandes proviennent d'un hub urbain plutôt que d'un méga-site en banlieue. Les épiciers reconvertissent les points de vente sous-performants en magasins sombres, gagnant en proximité avec les clients sans avoir à concurrencer pour des terrains industriels rares.

Corridors commerciaux pour les matériaux de batteries de véhicules électriques

Les expéditions de lithium du Mexique vers les usines de cellules aux États-Unis ont augmenté de 127 % en 2025, accroissant la demande de manutention de matières dangereuses et de conteneurs sous azote. Les sites de transbordement des deux côtés de la frontière ont réduit les délais douaniers et stabilisé les flux à fort volume. Ces améliorations ont renforcé le corridor des matériaux de batteries de véhicules électriques. Le secteur de la logistique contractuelle devrait capter 4,2 milliards USD de dépenses liées à ce corridor d'ici 2026. La croissance est portée par l'augmentation du trafic de matériaux de qualité cellulaire et des capacités de transport conformes aux normes de sécurité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie aiguë d'immobilier industriel dans les métropoles de premier rang | -0.8% | Côtes des États-Unis, Toronto, Vancouver | Court terme (≤ 2 ans) |

| Volatilité du prix du diesel comprimant les marges | -0.5% | Corridors de transport longue distance | Court terme (≤ 2 ans) |

| Renforcement des protocoles de sécurité transfrontaliers | -0.4% | Principaux points d'entrée aux États-Unis | Moyen terme (2 à 4 ans) |

| Hausse des assurances responsabilité civile liée aux verdicts « nucléaires » | -0.6% | États américains sujets aux litiges | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë d'immobilier industriel dans les métropoles de premier rang

Les hubs logistiques de premier rang en Amérique du Nord font face à des taux de vacance serrés malgré une offre excédentaire au niveau national. En 2025, Los Angeles affichait un taux de vacance de 1,6 %, tandis que le sous-marché de York à Toronto et la ville de Toronto enregistraient respectivement 1,7 % et 2,1 %. Les installations de petite taille pour le dernier kilomètre dans les métropoles denses restent très demandées, avec des taux de vacance inférieurs à 5 %. Cette rareté à proximité des grands centres de population, qui génèrent 75 % de la demande logistique, contraint les opérateurs à se positionner sur des marchés de remplissage très concurrentiels[3]« Prix du carburant diesel 2025 », Administration américaine d'information sur l'énergie, eia.gov.

Volatilité du prix du diesel comprimant les marges

La volatilité du prix du diesel affecte la logistique contractuelle nord-américaine, les prix à la pompe en 2025 fluctuant fortement en raison des pressions géopolitiques et des perturbations de la chaîne d'approvisionnement. La hausse des coûts du diesel resserre les budgets logistiques, les prix aux États-Unis augmentant d'une année sur l'autre et comprimant les marges. Les prestataires peinent à répercuter ces coûts dans un marché concurrentiel, ce qui entraîne une compression accrue des marges. Les fluctuations des prix à la pompe entre 3,20 USD et 4,85 USD par gallon, ainsi que les formules de surcharge carburant décalées, exposent les prestataires à des hausses de coûts imprévues. Les chargeurs plafonnant les surcharges transfèrent davantage de risque de prix sur les prestataires, érodant encore la rentabilité[4]« Plateforme d'analyse commerciale avancée 2025 », Bureau des douanes et de la protection des frontières des États-Unis, cbp.gov.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'automatisation accélère les services à valeur ajoutée

Le transport représentait 65,38 % de la part de marché de la logistique contractuelle en Amérique du Nord en 2025, ancré par la portée du fret routier sur les axes États-Unis-Mexique. Les services à valeur ajoutée, cependant, progresseront à un TCAC de 5,90 %, portés par la demande de différenciation retardée, de kitting et d'étiquetage qui réduit les coûts de stockage des stocks des clients. L'essor de ce segment montre comment la taille du marché de la logistique contractuelle en Amérique du Nord évolue vers des solutions intégrées, et non vers le simple transport ou le stockage.

L'automatisation sous-tend cette progression. Les cellules d'assemblage léger, les lignes d'impression et d'application RFID et les contrôles qualité par caméra raccourcissent les cycles de commande à expédition tout en portant la précision au-dessus de 99,9 %. Les prestataires qui associent la robotique aux pratiques Six Sigma captent des tarifs premium et fidélisent leurs clients sur des contrats pluriannuels. Le rail et l'intermodal défient désormais le transport routier longue distance sur les axes de plus de 750 miles, offrant des économies de 20 à 30 % avec des délais de service de trois jours. Les charters aériens dédiés soutiennent les niches des pièces détachées et de la pharmacie, renforçant un tissu multimodal qui maintient la résilience du marché de la logistique contractuelle en Amérique du Nord face aux perturbations d'un seul mode.

Par durée de contrat : les engagements à long terme permettent des investissements dans les infrastructures

Les accords à plus long terme représentaient 58,44 % de la taille du marché de la logistique contractuelle en Amérique du Nord en 2025, et devraient croître à un TCAC de 5,36 % jusqu'en 2031, principalement parce que la visibilité pluriannuelle justifie l'automatisation à forte intensité de capital et les modernisations d'entrepôts. Les clauses basées sur la performance lient les honoraires à la précision des commandes et aux rotations des stocks, alignant les incitations sur toute la durée d'un contrat.

Les accords plus courts de 1 à 3 ans servent encore les marques qui testent de nouveaux marchés ou font face à la saisonnalité, mais la pandémie a appris aux chargeurs que la dépendance au marché spot risque de provoquer des chocs de capacité. En conséquence, des stratégies de double approvisionnement émergent : un prestataire logistique tiers principal détient la majeure partie sous un contrat de cinq ans, tandis qu'un prestataire concurrent gère les débordements pour maintenir une pression d'innovation.

Par secteur d'utilisateur final : la santé dépasse la fabrication traditionnelle

La fabrication et l'automobile ont conservé 31,20 % du chiffre d'affaires en 2025 grâce aux modèles de séquençage et de flux tendus qui dépendent des entrepôts proches des frontières. Néanmoins, la santé et les produits pharmaceutiques progressent plus rapidement avec un TCAC de 6,05 %, reflétant la médecine personnalisée, les lancements de médicaments spécialisés et les livraisons directes aux patients, qui nécessitent tous un contrôle de température vérifié et un suivi sérialisé.

Les utilisateurs du secteur alimentaire et des boissons exigent un stockage multi-zones satisfaisant les normes HACCP et la traçabilité au niveau des lots, tandis que les expéditeurs de produits chimiques recherchent des équipes formées aux matières dangereuses et des entrepôts conformes. Les détaillants et les acteurs du commerce électronique insistent sur un traitement rapide des retours, un autre domaine où le marché de la logistique contractuelle en Amérique du Nord continue d'innover grâce à des réseaux de logistique inverse évolutifs.

Analyse géographique

Les États-Unis représentaient environ 86,12 % de la valeur du marché de la logistique contractuelle en Amérique du Nord en 2025, s'appuyant sur des réseaux denses d'autoroutes, de voies ferrées et de liaisons aériennes, ainsi que sur des clusters d'entrepôts matures autour des principaux bassins de consommation. Le Canada contribue principalement via le commerce transfrontalier, les installations de l'Ontario alimentant les usines automobiles américaines et les ports de la Colombie-Britannique acheminant les importations du Pacifique. Les axes routiers et ferroviaires États-Unis-Canada ont transporté des marchandises d'une valeur de 761 milliards USD en 2024.

Le Mexique est la géographie à la croissance la plus rapide avec un TCAC de 5,81 % pour 2026-2031, car la délocalisation de proximité attire des usines d'électronique et de pièces automobiles au sud de la frontière. Le commerce bilatéral avec les États-Unis a atteint 798 milliards USD en 2024, et les démarrages de construction d'entrepôts à Tijuana, Juárez et Nuevo Laredo ont bondi de 67 % en 2025. Les prestataires relient les corridors ferroviaires CPKC pour assurer un service en ligne directe depuis les ports canadiens via les hubs du Midwest jusqu'aux usines mexicaines, une épine dorsale qui s'éloigne des surcharges côtières.

Au niveau régional, le Sud-Est des États-Unis et le Triangle du Texas ont absorbé 38 % des nouvelles constructions industrielles en 2025. Les incitations fiscales des États et les bassins de main-d'œuvre attirent les capacités du Nord-Est et du Midwest, où les contraintes foncières et les coûts plus élevés diluent le retour sur investissement. Laredo a traité 282 milliards USD de fret routier en 2024, avec une croissance de 8,2 % par an, l'axe Pacifique-Sud-Ouest captant du fret autrefois acheminé par voie maritime depuis l'Asie.

Paysage concurrentiel

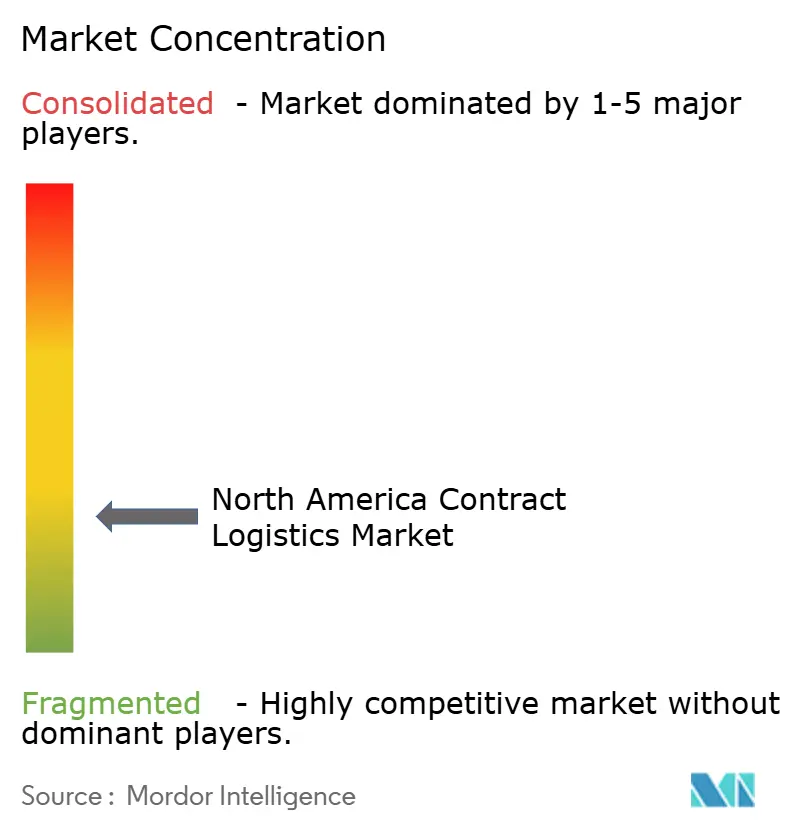

Le marché de la logistique contractuelle en Amérique du Nord présente une faible concentration. Les intégrateurs mondiaux DHL Supply Chain, UPS Supply Chain Solutions et FedEx Supply Chain associent une portée mondiale à des systèmes informatiques avancés, tandis que les acteurs régionaux tels que GXO Logistics, NFI Industries et Penske Logistics gagnent des parts grâce à leur expertise sectorielle ou à leur flexibilité tarifaire. La technologie redessine les lignes concurrentielles : les prévisions par intelligence artificielle, les flottes de robots mobiles autonomes et la traçabilité par chaîne de blocs créent des relations clients fidélisées et portent les marges opérationnelles au-delà de la fourchette historique de 4 à 6 %.

La spécialisation verticale s'approfondit. Les prestataires ciblant la santé doivent valider les chambres de la chaîne du froid selon les normes USP 1079, un obstacle qui décourage les généralistes. Les spécialistes de l'automobile affinent le séquençage et la livraison en bord de ligne pour les composants de véhicules électriques. Les opportunités inexploitées dans le recyclage des batteries, le stockage ultra-froid pour la thérapie génique et l'orchestration 4PL font émerger des entrants de niche. Pendant ce temps, la fusion DSV-Schenker crée un géant de 50 milliards USD de chiffre d'affaires, poussant les acteurs de taille intermédiaire à se consolider ou à se concentrer davantage sur leurs domaines de spécialisation.

La taille reste importante : la densité du réseau réduit les kilomètres à vide et soutient l'automatisation des hubs, mais la connaissance approfondie des procédures opérationnelles standard des clients peut surpasser la taille dans les niches fortement réglementées. En conséquence, le marché de la logistique contractuelle en Amérique du Nord équilibre les poids lourds mondiaux et les spécialistes agiles, une structure susceptible de persister sur l'horizon de prévision.

Leaders du secteur de la logistique contractuelle en Amérique du Nord

DHL Group

Kuehne+Nagel

XPO, Inc.

United Parcel Service of America, Inc.

Ryder System, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : DHL Supply Chain et RLCold ont convenu de construire 5 millions de pieds carrés d'espace multi-température, ciblant les clients alimentaires aux États-Unis.

- Octobre 2025 : DHL a lancé le réseau ReTurn, une plateforme multi-clients pour les retours du commerce électronique aux États-Unis.

- Juillet 2025 : Lineage a annoncé une extension de 82 000 pieds carrés de son entrepôt frigorifique de Louisville, ajoutant 10 300 emplacements de palettes à son réseau à température contrôlée.

- Mai 2025 : DHL Supply Chain a acquis IDS Fulfillment, élargissant son empreinte sur le marché de la logistique contractuelle en Amérique du Nord auprès des marchands PME.

Périmètre du rapport sur le marché de la logistique contractuelle en Amérique du Nord

| Transport | Routier |

| Ferroviaire | |

| Aérien | |

| Maritime | |

| Entreposage et distribution | |

| Services à valeur ajoutée (assemblage, étiquetage, kitting) |

| 1 à 3 ans |

| Plus de 3 ans |

| Fabrication et automobile |

| Alimentation et boissons |

| Commerce de détail et commerce électronique |

| Santé et produits pharmaceutiques |

| Produits chimiques |

| Autres secteurs |

| États-Unis |

| Canada |

| Mexique |

| Par type de service | Transport | Routier |

| Ferroviaire | ||

| Aérien | ||

| Maritime | ||

| Entreposage et distribution | ||

| Services à valeur ajoutée (assemblage, étiquetage, kitting) | ||

| Par durée de contrat | 1 à 3 ans | |

| Plus de 3 ans | ||

| Par secteur d'utilisateur final | Fabrication et automobile | |

| Alimentation et boissons | ||

| Commerce de détail et commerce électronique | ||

| Santé et produits pharmaceutiques | ||

| Produits chimiques | ||

| Autres secteurs | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique |

Questions clés auxquelles le rapport répond

À quelle vitesse le marché de la logistique contractuelle en Amérique du Nord devrait-il croître jusqu'en 2031 ?

Le marché devrait passer de 74,76 milliards USD en 2026 à 93,11 milliards USD d'ici 2031, reflétant un TCAC de 4,49 %.

Quel type de service contribue le plus à la valeur aujourd'hui ?

Les services de transport représentent 65,38 % du chiffre d'affaires 2025, portés par la domination du fret routier sur les routes transfrontalières.

Qu'est-ce qui stimule l'investissement dans les services à valeur ajoutée ?

Les fabricants externalisent les tâches de kitting, d'étiquetage et de différenciation retardée, permettant au segment d'afficher un TCAC de 5,90 % jusqu'en 2031.

Pourquoi la logistique de santé croît-elle plus vite que les autres secteurs ?

Les produits biologiques, la sérialisation DSCSA et les livraisons directes aux patients nécessitent des capacités spécialisées en chaîne du froid et en conformité réglementaire, propulsant un TCAC de 6,05 %.

Quelle géographie développe ses capacités le plus rapidement ?

Le Mexique mène la croissance car la délocalisation de proximité stimule la demande d'entreposage transfrontalier ; la construction dans les principales villes frontalières a augmenté de 67 % en 2025.

Comment les prestataires atténuent-ils les pénuries d'immobilier dans les métropoles américaines de premier rang ?

Ils modernisent les installations existantes avec l'automatisation, adoptent des conceptions multi-étages et transfèrent les capacités vers les États du Sud offrant des incitations fiscales attractives.

Dernière mise à jour de la page le: