Taille et part du marché du syngaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

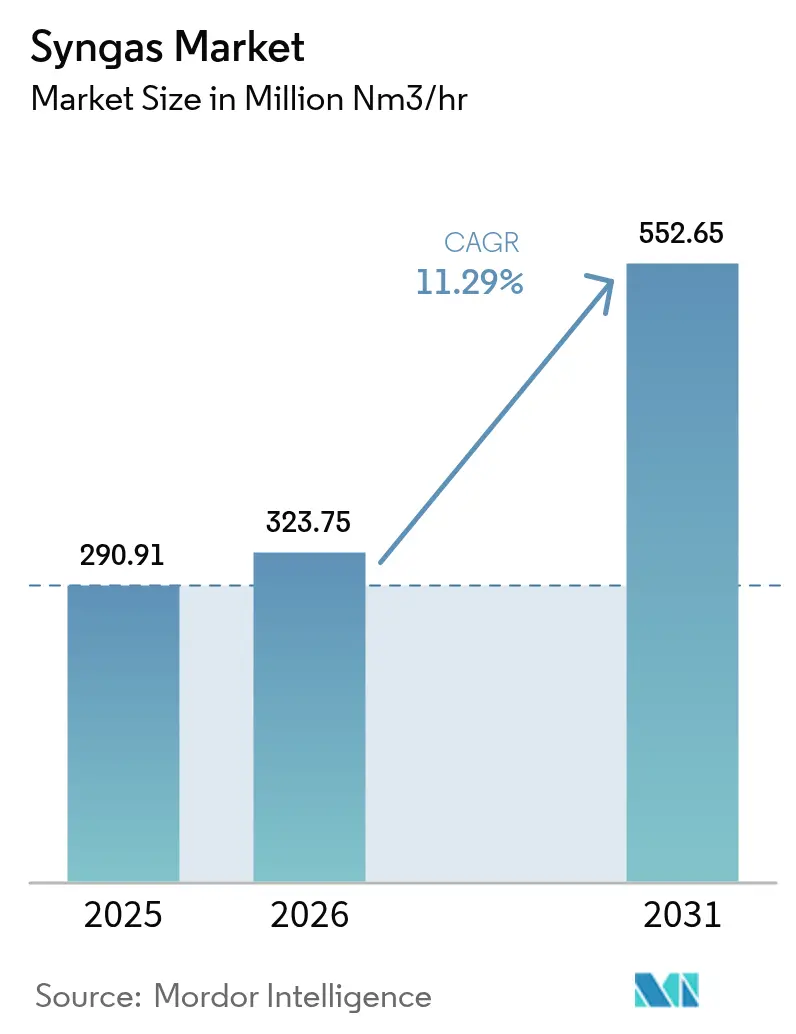

| Volume du Marché (2026) | 323.75 Millions de mètres cubes normaux métriques par heure |

| Volume du Marché (2031) | 552.65 Millions de mètres cubes normaux métriques par heure |

| Taux de croissance (2026 - 2031) | 11.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du syngaz par Mordor Intelligence

La taille du marché du syngaz devrait passer de 290,91 millions de mètres cubes normaux métriques par heure (mm nm³/h) en 2025 à 323,75 millions de mètres cubes normaux métriques par heure (mm nm³/h) en 2026, et devrait atteindre 552,65 millions de mètres cubes normaux métriques par heure (mm nm³/h) d'ici 2031, avec un CAGR de 11,29 % sur la période 2026-2031. Cette expansion repose sur le déploiement généralisé de complexes méthanol-en-oléfines, sur de nouvelles capacités d'ammoniac dans les régions souffrant d'insécurité alimentaire, et sur des objectifs contraignants de décarbonation des carburants aéronautiques qui amplifient les investissements dans les technologies de conversion électricité-liquides. Le gaz naturel conserve un avantage en termes de coût dans le vaporeformage tout en permettant simultanément la production d'hydrogène bleu, ce qui soutient la demande de syngaz à faible teneur en carbone. La gazéification du charbon perdure en Chine en raison d'infrastructures éprouvées, mais les régulateurs exigent désormais une efficacité accrue et une capture du carbone qui augmentent la valeur globale des projets. Les gazéifieurs à flux entraîné dominent les pôles chimiques à fort volume, et les configurations à lit fluidisé gagnent en faveur là où des matières premières à base de biomasse et de déchets municipaux sont disponibles. L'intensité concurrentielle s'accentue à mesure que les concédants de technologie forment des alliances qui regroupent gazéification, vaporeformage et capture du carbone en offres clés en main, positionnant le marché du syngaz pour une croissance multirégionale jusqu'en 2030.

Principaux enseignements du rapport

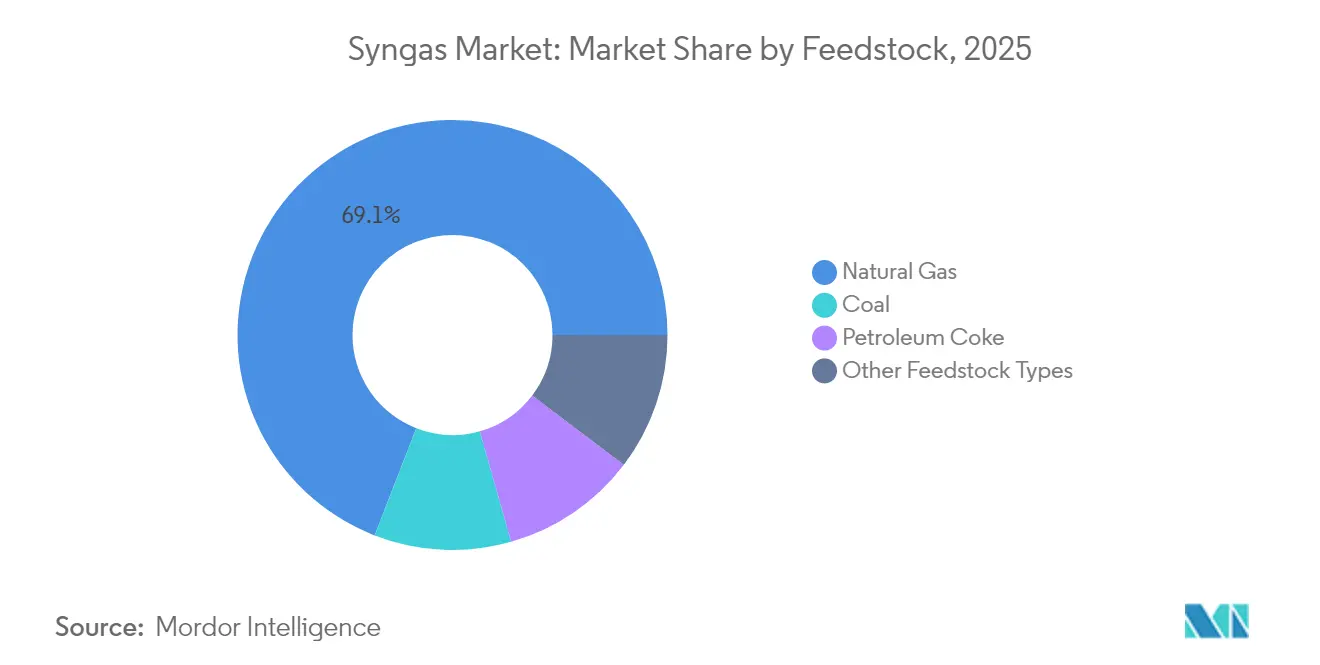

- Par matière première, le gaz naturel détenait 69,10 % de la part de marché du syngaz en 2025, tandis que les applications de gaz naturel synthétique à orientation renouvelable devraient afficher le CAGR le plus rapide, soit 19,12 %, jusqu'en 2031.

- Par technologie, la gazéification représentait 54,40 % des revenus de 2025, mais le vaporeformage devrait se développer à un CAGR de 12,71 % jusqu'en 2031.

- Par type de gazéifieur, les gazéifieurs à flux entraîné étaient en tête avec 41,10 % de la capacité installée en 2025, tandis que les systèmes à lit fluidisé devraient enregistrer un CAGR de 13,61 % jusqu'en 2031.

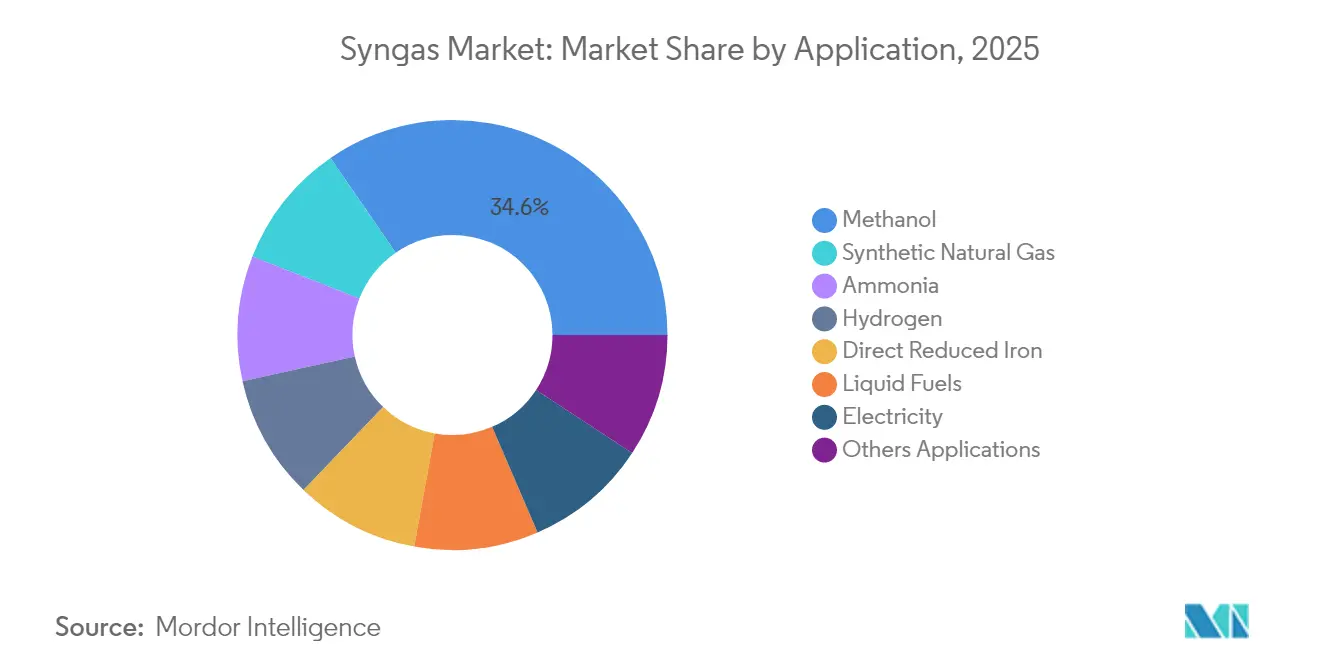

- Par application, les applications méthanol ont capté 34,60 % du volume en 2025, mais le gaz naturel synthétique est positionné pour le CAGR le plus rapide, soit 19,12 %, jusqu'en 2031.

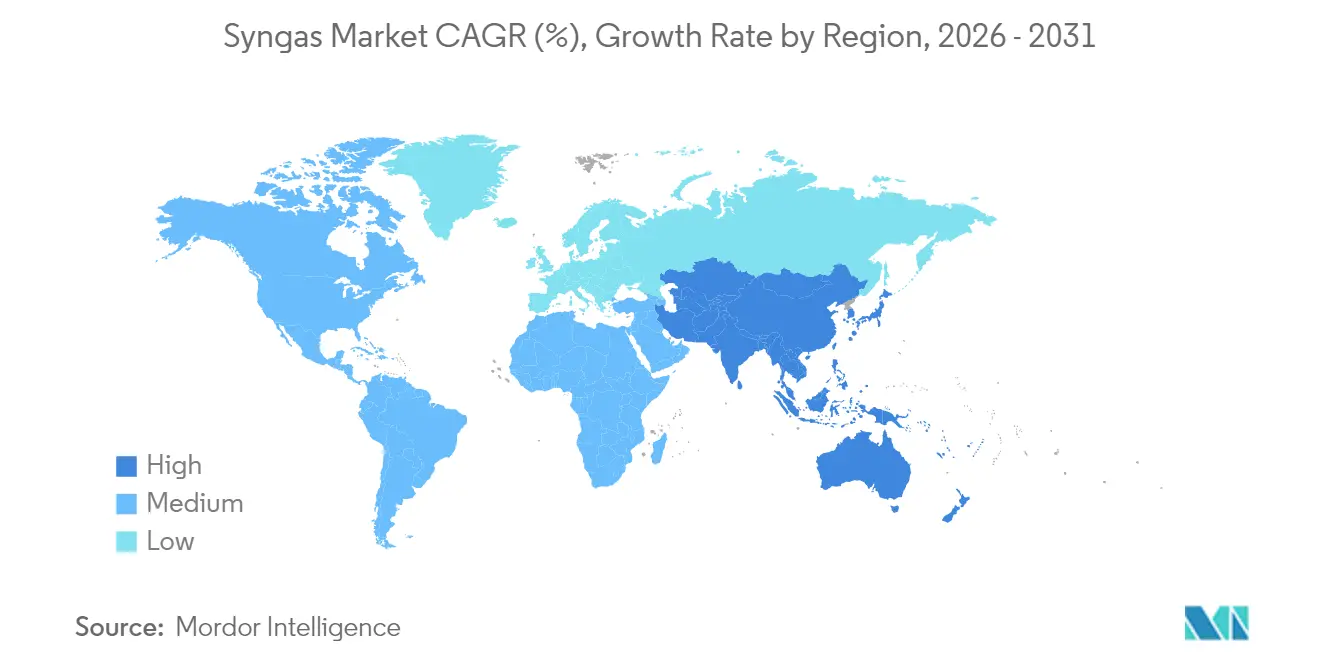

- Par géographie, l'Asie-Pacifique contrôlait 59,02 % de la demande de 2025 et devrait afficher le CAGR le plus rapide, soit 13,57 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du syngaz

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de complexes méthanol-en-oléfines en Chine | +2.8% | Chine, avec des retombées sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Ajouts de capacité de production d'engrais en Asie du Sud et en Afrique | +2.1% | Asie du Sud, Afrique, avec des effets sur la chaîne d'approvisionnement mondiale | Long terme (≥ 4 ans) |

| Normes d'émission strictes favorisant les projets de conversion charbon-gaz | +1.9% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Mandats de carburant aéronautique neutre en carbone (conversion électricité-liquides) | +1.4% | Europe, Amérique du Nord, expansion mondiale | Moyen terme (2-4 ans) |

| Gazéification des déchets solides municipaux pour l'hydrogène à l'échelle du réseau | +1.2% | Marchés développés, centres urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de complexes méthanol-en-oléfines en Chine

L'industrie pétrochimique chinoise se transforme, passant d'un raffinage centré sur l'essence à une production chimique à plus haute valeur ajoutée. L'achèvement de l'usine DMTO-III de Ningxia Coal Industry, d'une capacité de 3,6 millions de tonnes par an et représentant un investissement de 11,8 milliards de CNY, témoigne de la confiance dans la voie méthanol-en-oléfines. Le projet économise du charbon brut et du gaz naturel tout en réduisant les émissions de CO₂, soulignant un pivot national plus large vers la monétisation du charbon via les produits chimiques plutôt que les carburants. La capacité méthanol-en-oléfines nécessite environ 2,8 tonnes de syngaz pour produire 1 tonne d'équivalent éthylène, de sorte que le syngaz devient le réactif limitant pour la production incrémentale d'oléfines. La pyrolyse catalytique avancée de SINOPEC augmente les rendements en oléfines légères et réduit davantage les émissions. À mesure que les complexes intégrés brut-en-produits chimiques arrivent à maturité, ils libèrent une flexibilité qui amortit les marges lors des fluctuations de la demande, créant une croissance durable du marché du syngaz.

Ajouts de capacité de production d'engrais en Asie du Sud et en Afrique

Les priorités de sécurité alimentaire et la croissance démographique stimulent de grands projets d'ammoniac qui intensifient la demande de syngaz. AM Ammoniac Vert a pris une décision finale d'investissement pour une usine verte d'un million de tonnes à Kakinada et vise 5 millions de tonnes par an d'ici 2030[1]AM Green, "Projet d'ammoniac vert de Kakinada," am-green.com. Le projet bénéficie d'une pré-certification au titre des règles RFNBO de l'UE, signalant une intention stratégique de capter des débouchés européens à prix premium. La consommation mondiale d'ammoniac devrait passer de 201 millions de tonnes en 2024 à 310 millions de tonnes d'ici 2040, la majeure partie étant encore acheminée vers les engrais à base d'urée. Perdaman a sélectionné le SynCOR de Topsoe pour une usine de 3 500 tonnes métriques par jour, réalisant des économies d'échelle qui réduisent les coûts unitaires et améliorent l'efficacité d'utilisation du syngaz. Ces conceptions à gigaéchelle concentrent les besoins en syngaz dans moins de pôles, accentuant les pics de demande régionaux et stimulant les infrastructures de soutien.

Normes d'émission strictes favorisant les projets de conversion charbon-gaz

La législation sur les émissions accélère la conversion des centrales à charbon en cycles combinés à gazéification intégrée. Les cycles combinés à gazéification intégrée éliminent plus de 95 % du mercure à un coût marginal supplémentaire et simplifient le traitement des polluants, car les espèces sont présentes dans le syngaz concentré plutôt que dans les gaz de combustion dilués. L'expansion du schiste de Jafurah de Saudi Aramco, d'une valeur de 25 milliards USD, vise à augmenter le gaz de vente de 60 % d'ici 2030 tout en soutenant un torchage de routine quasi nul. Le système national de gaz maître ajoutera 3,15 milliards de pieds cubes standard par jour d'ici 2028, renforçant la disponibilité du syngaz pour l'énergie domestique et les produits chimiques. La gazéification catalytique à la vapeur du NETL fonctionne avec de la vapeur au lieu d'oxygène, produisant un syngaz riche en hydrogène et exempt d'azote à moindre coût et avec une efficacité thermique supérieure à 80 %, ce qui améliore les rendements des projets. Collectivement, ces mesures élèvent le niveau de référence pour l'adoption du marché du syngaz conforme aux normes environnementales.

Mandats de carburant aéronautique neutre en carbone (conversion électricité-liquides)

Les mandats contraignants sur les carburants aéronautiques durables en Europe et au Royaume-Uni créent des débouchés réglementés pour le kérosène synthétique. Le Royaume-Uni exigera 2 % de carburant aéronautique durable en 2025, 10 % d'ici 2030 et 22 % d'ici 2040, avec des objectifs explicites pour les volumes de conversion électricité-liquides. La feuille de route allemande pour la conversion électricité-liquides prévoit 200 000 tonnes de e-kérosène annuellement en 2030, garantissant une demande tout au long de l'année. L'Institut de technologie de Karlsruhe a intégré la co-électrolyse avec la synthèse Fischer-Tropsch pour générer du syngaz à partir de CO₂ et d'eau avec une récupération d'énergie électrique de 85 %. DG Fuels a adopté la technologie Fischer-Tropsch de Johnson Matthey et bp pour une usine en Louisiane conçue pour produire 600 000 tonnes par an à partir de biomasse résiduelle. Ces exemples illustrent comment la politique aéronautique garantit des débouchés à long terme pour le syngaz, renforçant ainsi la construction de nouvelles unités de production sur le marché du syngaz.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Restrictions américano-européennes sur les équipements de gazéification russes | -1.6% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières charbon et gaz naturel | -1.8% | Marchés émergents et développés | Court terme (≤ 2 ans) |

| Finançabilité limitée des projets de gazéification de la biomasse | -1.1% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Restrictions américano-européennes sur les équipements de gazéification russes

Les sanctions ont renforcé les licences d'exportation pour les équipements pétroliers et gaziers vers la Russie, couvrant les gazéifieurs et les systèmes auxiliaires essentiels à la production de syngaz. Le Département du commerce américain applique une présomption de refus pour la plupart des demandes, tandis que le 14e paquet de l'UE interdit les investissements dans les projets russes de gaz naturel liquéfié en cours de construction. Plus de 180 navires font l'objet d'une interdiction en raison de pratiques d'expédition illicites incluant des livraisons de technologie de syngaz. Les développeurs européens naviguent désormais dans des cycles d'approvisionnement plus longs et à des prix premium pour s'approvisionner en équipements non russes, retardant les calendriers de mise en service. Les institutions de financement intègrent ces risques géopolitiques dans les conditions de crédit, augmentant les coûts de la dette pour les projets exposés à des fournisseurs soumis à des restrictions. En conséquence, le marché du syngaz fait face à des revers à court terme jusqu'à la stabilisation des chaînes d'approvisionnement alternatives.

Volatilité des prix des matières premières charbon et gaz naturel

Les contrats à terme sur le gaz naturel pour 2025 restent élevés à 13 USD par MMBtu, au-dessus des seuils d'accessibilité dans les marchés asiatiques sensibles aux prix. Des conditions de gaz tendu peuvent inciter à passer au charbon, mais les prix du carbone de l'UE rendent la gazéification du charbon moins attrayante malgré les avantages de l'écart de prix des matières premières. Les indices du charbon du Pacifique suivent de plus en plus les références du gaz naturel liquéfié, compliquant la couverture pour les usines de syngaz à double alimentation. Les producteurs doivent gérer l'exposition aux marges par le biais de contrats d'achat à long terme et de plafonds de carburant, ce qui limite la flexibilité. La volatilité persistante érode la confiance des prêteurs, en particulier pour les gazéifieurs autonomes de biomasse ou de déchets qui ne peuvent pas mélanger des carburants moins chers. Une telle incertitude soustrait jusqu'à 1,8 point de pourcentage au CAGR global du marché du syngaz.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : la domination du gaz naturel face à la pression des énergies renouvelables

Le gaz naturel a généré 69,10 % de la part de marché du syngaz en 2025, reflétant l'infrastructure de vaporeformage généralisée et un approvisionnement à prix compétitif. Le segment devrait afficher un CAGR de 16,38 % jusqu'en 2031, le plus élevé parmi toutes les matières premières, porté par les investissements dans l'hydrogène bleu qui intègrent la capture du carbone dans les installations existantes. Des opérateurs tels qu'ExxonMobil prévoient d'éliminer 98 % du CO₂ des flux de vaporeformage au complexe de Baytown, soulignant le potentiel de décarbonation. L'intégration avec les pôles de séquestration et les pipelines d'hydrogène réduit le coût logistique marginal et soutient l'élan de croissance. La taille du marché du syngaz pour la matière première gaz naturel devrait se développer rapidement à mesure que les producteurs pétrochimiques se tournent vers des molécules à plus faible teneur en carbone.

Le charbon reste structurellement important, notamment en Chine où les réserves nationales offrent sécurité énergétique et certitude des coûts. Les mandats réglementaires imposent des efficacités de gaz froid plus élevées et la capture du carbone, ce qui augmente les dépenses en capital mais améliore les performances environnementales. La gazéification du coke de pétrole répond à la valorisation des déchets de raffinerie, permettant aux opérateurs de monétiser les flux à haute teneur en soufre et de réduire les obligations d'élimination. Les matières premières renouvelables, menées par les déchets solides municipaux et les résidus agricoles, représentent actuellement une petite part mais bénéficient de crédits au titre des normes de carburant à faible teneur en carbone. À mesure que la technologie mûrit, les attentes d'un mix de matières premières plus large maintiennent l'engagement des investisseurs à long terme sur le marché du syngaz.

Par technologie : le vaporeformage s'accélère grâce à l'intégration bas carbone

Les technologies de gazéification ont généré 54,40 % des revenus de 2025, mais le vaporeformage devrait se développer à un CAGR de 12,71 % jusqu'en 2031, reflétant son adaptabilité aux voies de l'hydrogène bleu. Les vaporeformeurs atteignent des efficacités thermiques supérieures à 80 % lorsqu'ils sont complétés par une récupération de chaleur résiduelle, et l'insertion de la capture du carbone réduit suffisamment les émissions du cycle de vie pour obtenir des contrats d'achat à prix premium. Les projets d'hydrogène renouvelable d'Air Liquide démontrent comment les sous-produits biogéniques recyclés peuvent remplacer les hydrocarbures fossiles dans les matières premières des vaporeformeurs, réduisant l'intensité des émissions sans modifications matérielles majeures. Les innovations dans le vaporeformage autothermique réduisent encore la demande en oxygène, abaissant ainsi les coûts des services publics et les dépenses en capital.

La gazéification conserve un avantage en termes de flexibilité des matières premières, traitant le charbon, le coke de pétrole et la biomasse au sein de la même famille de réacteurs. Les gazéifieurs à flux entraîné et à lit fluidisé optimisent respectivement pour un débit plus élevé ou une variabilité des matières premières. La gazéification catalytique à la vapeur du NETL élimine la dilution à l'azote en fonctionnant uniquement à la vapeur, améliorant la pureté du produit pour la synthèse d'ammoniac ou de Fischer-Tropsch. Des approches hybrides telles que la technologie à oxygène chaud de Linde combinent vaporeformage et gazéification, convertissant les goudrons résiduels en syngaz supplémentaire et augmentant le rendement global. Ces améliorations continues maintiennent la gazéification compétitive même si le vaporeformage gagne en dynamique bas carbone, assurant une adoption technologique diversifiée au sein du marché du syngaz.

Par type de gazéifieur : l'innovation des lits fluidisés dynamise la dynamique du marché

Les gazéifieurs à flux entraîné représentaient 41,10 % de la capacité en 2025, privilégiés dans les grands complexes de méthanol et d'ammoniac où une conversion élevée du carbone compense un coût en capital plus élevé. Ils fonctionnent au-dessus de 1 400 °C, produisant un syngaz exempt de goudron idéal pour la catalyse en aval. Les mises à niveau continues des matériaux réfractaires prolongent les campagnes d'exploitation au-delà de trois ans, réduisant les temps d'arrêt pour maintenance.

Les gazéifieurs à lit fluidisé, dont le CAGR devrait atteindre 13,61 % jusqu'en 2031, offrent une flexibilité supérieure des matières premières et des échelles modulaires adaptées à la production distribuée. Les versions à bulles et à circulation traitent la biomasse, le combustible dérivé des déchets et le charbon de faible rang sans prétraitement extensif. La mise à niveau du lit fixe multi-étages de Fraunhofer atteint 81,3 % d'efficacité de gaz froid à partir de boues d'épuration riches en cendres, illustrant des améliorations de niche qui élargissent l'applicabilité. Les unités à lit fixe continuent de servir les opérations éloignées qui manquent d'un soutien de maintenance sophistiqué. Collectivement, la diversité des gazéifieurs permet aux utilisateurs finaux d'adapter les conceptions d'usines aux conditions locales de matières premières et de débouchés, soutenant l'expansion soutenue du marché du syngaz.

Par application : le gaz naturel synthétique émerge comme leader de la croissance

Le méthanol a conservé 34,60 % de la part de volume en 2025 en raison de son rôle ancré dans les chaînes de formaldéhyde, d'acide acétique et de méthanol-en-oléfines au sein du secteur du syngaz. Des mouvements de consolidation tels que l'acquisition par Methanex de l'activité méthanol d'OCI Global pour 2,05 milliards USD soulignent la valeur stratégique de l'échelle et de la logistique mondiale. La demande de e-méthanol du transport maritime s'accélère car les réglementations de l'Organisation maritime internationale favorisent les carburants sans soufre.

Les applications de gaz naturel synthétique devraient afficher un CAGR de 19,12 % jusqu'en 2031, le plus élevé du marché, à mesure que les pays poursuivent la sécurité énergétique et la stabilité du réseau. Les usines de gaz naturel synthétique convertissent l'excédent d'énergie renouvelable en méthane stockable, équilibrant les fluctuations saisonnières de la demande. L'ammoniac reste un consommateur majeur de syngaz, CF Industries et Mitsui planifiant une coentreprise d'ammoniac bleu de 1,4 million de tonnes qui associera le vaporeformage autothermique à la capture du carbone. L'hydrogène pour la décarbonation industrielle, notamment le fer à réduction directe dans l'acier, évolue également rapidement. Les liquides Fischer-Tropsch répondent aux objectifs de carburant aéronautique durable, tandis que les turbines alimentées au syngaz fournissent une capacité ferme qui complète les énergies renouvelables variables. Le marché du syngaz croît donc sur de multiples usages pratiques qui nécessitent tous un gaz de synthèse fiable.

Analyse géographique

L'Asie-Pacifique a commandé 59,02 % de la demande de 2025 et devrait enregistrer un CAGR de 13,57 % jusqu'en 2031, le plus élevé parmi les régions. La vaste base chimique du charbon en Chine s'étend davantage avec l'installation DMTO-III de Ningxia Coal Industry d'une valeur de 11,8 milliards de CNY, assurant une forte demande en amont de syngaz. La Mission nationale de l'hydrogène vert de l'Inde soutient des projets comme AM Green Ammonia, visant 5 millions de tonnes de capacité orientée vers l'exportation d'ici 2030. Les pays d'Asie du Sud-Est ajoutent des gazéifieurs distribués pour convertir les résidus agricoles en énergie et en intermédiaires pour les engrais, réduisant ainsi les factures d'importation. Ces activités ancrent le marché du syngaz dans la région et favorisent des pôles d'ingénierie spécialisés.

L'Amérique du Nord tire parti du gaz de schiste à faible coût et de généreux incitations à la capture du carbone. Le complexe de Louisiane d'Air Products, d'une valeur de 4,5 milliards USD, livrera 750 millions de pieds cubes standard par jour d'hydrogène bleu et séquestrera 5 millions de tonnes de CO₂ annuellement, s'intégrant à 700 miles de pipeline. L'installation Path2Zero de Linde en Alberta investit plus de 2 milliards USD pour combiner le vaporeformage autothermique avec le stockage géologique du carbone, renforçant la résilience de l'approvisionnement continental. Les provinces canadiennes se positionnent comme des passerelles d'exportation d'ammonium et de méthanol vers l'Asie, ancrant davantage le marché du syngaz dans le commerce transpacifique.

L'Europe pousse les voies renouvelables. Air Liquide et ses partenaires développent 450 MW d'électrolyseurs à Rotterdam et en Zélande, produisant collectivement 53 000 tonnes d'hydrogène vert chaque année. Les obligations légales sur le carburant aéronautique durable créent des débouchés garantis pour les usines de conversion électricité-liquides en Allemagne et aux Pays-Bas, renforçant la confiance des capitaux. Le Moyen-Orient et l'Afrique bénéficient d'un gaz naturel abondant et de ports pétrochimiques établis, l'expansion d'Aramco ajoutant 3,15 milliards de pieds cubes standard par jour d'ici 2028. Le potentiel de l'Amérique du Sud émerge à travers la coentreprise d'ammoniac vert Volta au Chili, d'une valeur de 2,5 milliards USD. La répartition géographique souligne comment le marché du syngaz prospère dans des contextes politiques et de ressources diversifiés.

Paysage concurrentiel

Le marché du syngaz présente une concentration modérée ancrée par des fournisseurs mondiaux de gaz industriels, des concédants de technologie et des majors de l'énergie qui collaborent souvent. Air Products et Topsoe ont formé une alliance mondiale combinant la gazéification avec le vaporeformage autothermique, permettant la livraison par un seul fournisseur de projets de méthanol et d'ammoniac. Johnson Matthey et Thyssenkrupp Uhde intègrent la technologie de l'ammoniac bleu, ciblant une opportunité de 200 milliards USD d'ici 2050. De tels partenariats regroupent catalyseurs, réacteurs et unités de capture, améliorant la finançabilité et accélérant l'adoption.

Les géants des gaz industriels se diversifient dans des plateformes de syngaz agnostiques aux matières premières. Air Liquide investit dans l'hydrogène renouvelable, tandis que Linde améliore les rendements des gazéifieurs grâce à des technologies d'oxygène propriétaires. Les sociétés d'ingénierie, d'approvisionnement et de construction s'engagent dans des coentreprises de licences pour sécuriser des ventes récurrentes de catalyseurs et des services d'optimisation numérique. L'activité de brevets augmente, illustrée par un système de gazéification endothermique en boucle fermée alimenté électriquement qui traite le charbon, la biomasse et le caoutchouc avec un bilan énergétique net positif, remettant potentiellement en cause les conceptions à haute température existantes. Des start-ups telles que MAIRE poursuivent des modèles d'économie circulaire qui convertissent les plastiques usagés en syngaz et en matières premières chimiques, ajoutant une pression concurrentielle.

L'accès à un stockage de CO₂ peu coûteux, à des matières premières fiables et à des contrats d'achat fermes reste l'avantage décisif dans le secteur du syngaz. Les entreprises implantées dans des régions dotées de réseaux de pipelines et de superficies de séquestration atteignent des coûts de CO₂ livré plus faibles, ce qui améliore les marges du syngaz bleu. Les concédants de technologie détenant des références pour des usines de plus de 3 000 tonnes par jour commandent des honoraires premium car l'échelle réduit les coûts unitaires. Les gouvernements qui subventionnent les électrolyseurs remodèlent la dynamique concurrentielle, offrant aux premiers entrants des contrats d'achat d'électricité attractifs. Dans l'ensemble, la rivalité s'intensifie mais reste équilibrée par l'ampleur et la complexité des investissements dans le syngaz.

Leaders du secteur du syngaz

Air Liquide

Linde plc

Shell plc

Topsoe A/S

Air Products and Chemicals, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Air Liquide a annoncé deux projets d'électrolyseurs à grande échelle en Europe avec une capacité combinée de 450 MW. La société a investi plus d'un milliard d'euros pour produire 53 000 tonnes d'hydrogène renouvelable annuellement. Ces projets soutiennent les objectifs de décarbonation européens et démontrent l'orientation de la société vers la production de syngaz renouvelable.

- Septembre 2023 : BASF a commencé la construction de son usine de syngaz sur le site Verbund à Zhanjiang, en Chine. L'usine intègre des innovations de procédé pour réduire les émissions de carbone par rapport aux installations de syngaz conventionnelles, s'alignant sur les objectifs de durabilité de BASF. Les méthodes de production de l'usine utiliseront principalement le gaz résiduel de CO₂, un sous-produit du traitement de l'oxyde d'éthylène, et le gaz combustible excédentaire des opérations de vapocraquage pour produire du syngaz.

Portée du rapport mondial sur le marché du syngaz

Le syngaz est un mélange gazeux contenant principalement de l'hydrogène et du monoxyde de carbone, produit principalement par vaporeformage et gazéification. Il peut être utilisé pour produire des produits chimiques tels que l'ammoniac, l'acide acétique, le butanol, le méthanol et l'éther diméthylique. Le segment des engrais consomme principalement de l'ammoniac, et le méthanol et l'éther diméthylique peuvent être utilisés comme carburant.

Le marché du syngaz est segmenté par matière première, technologie, type de gazéifieur, application et géographie. Par matière première, le marché est segmenté en coke de pétrole, charbon, gaz naturel et autres types de matières premières. Par technologie, le marché est segmenté en vaporeformage et gazéification. Par type de gazéifieur, le marché est segmenté en lit fixe, flux entraîné et lit fluidisé. Par application, le marché est segmenté en méthanol, ammoniac, hydrogène, carburants liquides, fer à réduction directe, gaz naturel synthétique, électricité et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le syngaz dans 12 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume de capacité (millions de mètres cubes normaux métriques par heure (MM NM³/h)).

| Charbon |

| Gaz naturel |

| Coke de pétrole |

| Autres types de matières premières |

| Vaporeformage |

| Gazéification |

| Lit fixe |

| Lit fluidisé |

| Flux entraîné |

| Méthanol |

| Ammoniac |

| Hydrogène |

| Carburants liquides |

| Gaz naturel synthétique |

| Fer à réduction directe |

| Électricité |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Trinité-et-Tobago | |

| Europe | Russie |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Venezuela | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Qatar | |

| Afrique du Sud | |

| Iran | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matière première | Charbon | |

| Gaz naturel | ||

| Coke de pétrole | ||

| Autres types de matières premières | ||

| Par technologie | Vaporeformage | |

| Gazéification | ||

| Par type de gazéifieur | Lit fixe | |

| Lit fluidisé | ||

| Flux entraîné | ||

| Par application | Méthanol | |

| Ammoniac | ||

| Hydrogène | ||

| Carburants liquides | ||

| Gaz naturel synthétique | ||

| Fer à réduction directe | ||

| Électricité | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Trinité-et-Tobago | ||

| Europe | Russie | |

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Venezuela | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Qatar | ||

| Afrique du Sud | ||

| Iran | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le taux de croissance prévu du marché du syngaz entre 2026 et 2031 ?

Le marché du syngaz devrait se développer de 323,75 mm nm³/h en 2026 à 552,65 mm nm³/h d'ici 2031, reflétant un CAGR de 11,29 %.

Quelle matière première domine actuellement les volumes de production de syngaz ?

Le gaz naturel est en tête avec une part de 69,10 % en 2025, grâce aux installations de vaporeformage généralisées et à l'accès à un approvisionnement en schiste peu coûteux.

Quelle application dans le secteur du syngaz devrait connaître la croissance la plus rapide dans les années à venir ?

Le gaz naturel synthétique devrait enregistrer un CAGR de 19,12 % jusqu'en 2031, les réseaux recherchant des solutions de stockage saisonnier et d'équilibrage des énergies renouvelables.

Pourquoi les gazéifieurs à lit fluidisé gagnent-ils en popularité ?

Les unités à lit fluidisé traitent diverses matières premières, notamment la biomasse et les déchets municipaux, et devraient croître à un CAGR de 13,61 % jusqu'en 2031, le plus rapide parmi les types de gazéifieurs.

Comment les mandats sur les carburants aéronautiques influencent-ils le marché du syngaz ?

Les objectifs contraignants européens et britanniques pour le carburant aéronautique durable créent des débouchés garantis pour les usines de conversion électricité-liquides, stimulant une nouvelle demande de syngaz pour la production de e-kérosène.

Dernière mise à jour de la page le: