Taille et part de marché du propane

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 213.75 Millions de tonnes |

| Volume du Marché (2031) | 260.88 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du propane par Mordor Intelligence

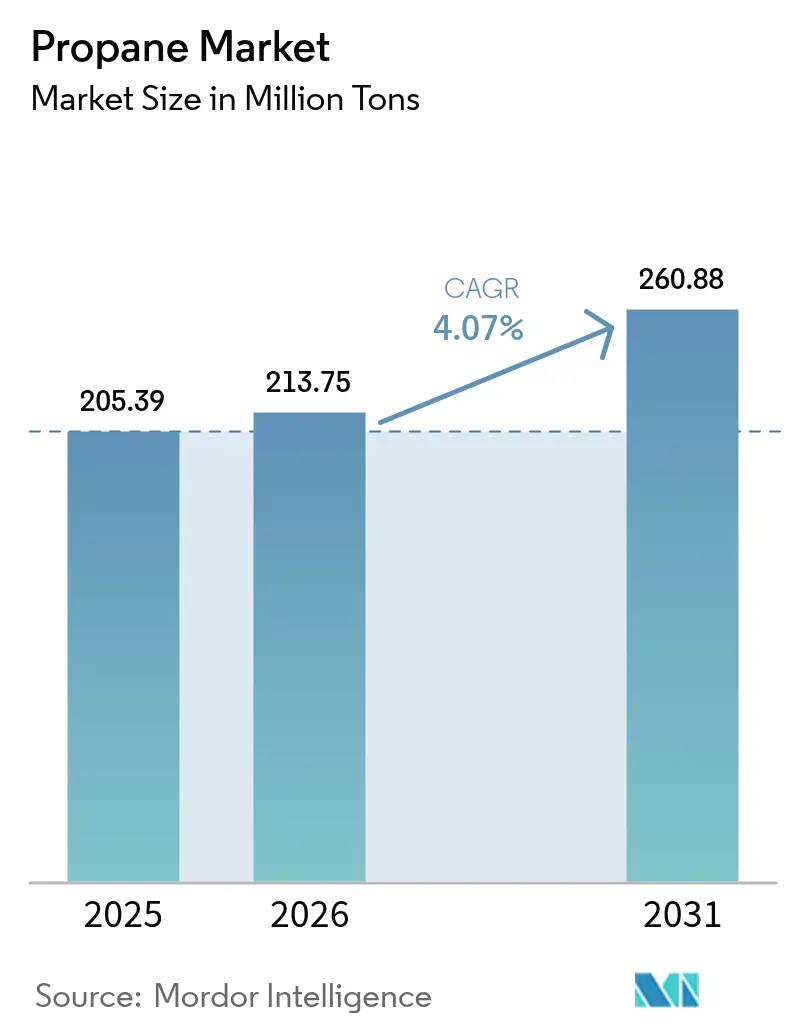

La taille du marché du propane devrait passer de 205,39 millions de tonnes en 2025 à 213,75 millions de tonnes en 2026 et devrait atteindre 260,88 millions de tonnes d'ici 2031, avec un TCAC de 4,07 % sur la période 2026-2031. La demande bénéficie de la faible intensité carbone relative du propane, de son avantage en termes de coût par rapport à l'électricité dans de nombreuses zones rurales et périurbaines, ainsi que de son rôle croissant en tant que matière première pétrochimique. La distribution en bouteilles, l'expansion des réseaux de livraison du dernier kilomètre et les améliorations en matière de sécurité élargissent l'accès dans les économies émergentes, tandis que les investissements dans le bio-propane s'accélèrent à mesure que les producteurs visent des réductions importantes des émissions sur l'ensemble du cycle de vie. Les programmes d'autogas, les crédits d'impôt pour les carburants à faibles émissions et les conversions de flottes de bus scolaires élargissent la demande dans le secteur des transports, tandis que la consommation agricole résiliente continue de soutenir les enlèvements saisonniers. Du côté de l'offre, la robuste production de liquides de gaz naturel en Amérique du Nord et les nouvelles capacités de déshydrogénation du propane (PDH) en Asie ancrent la liquidité, même si les fluctuations des prix au comptant des LGN mettent à l'épreuve les distributeurs indépendants.

Principaux enseignements du rapport

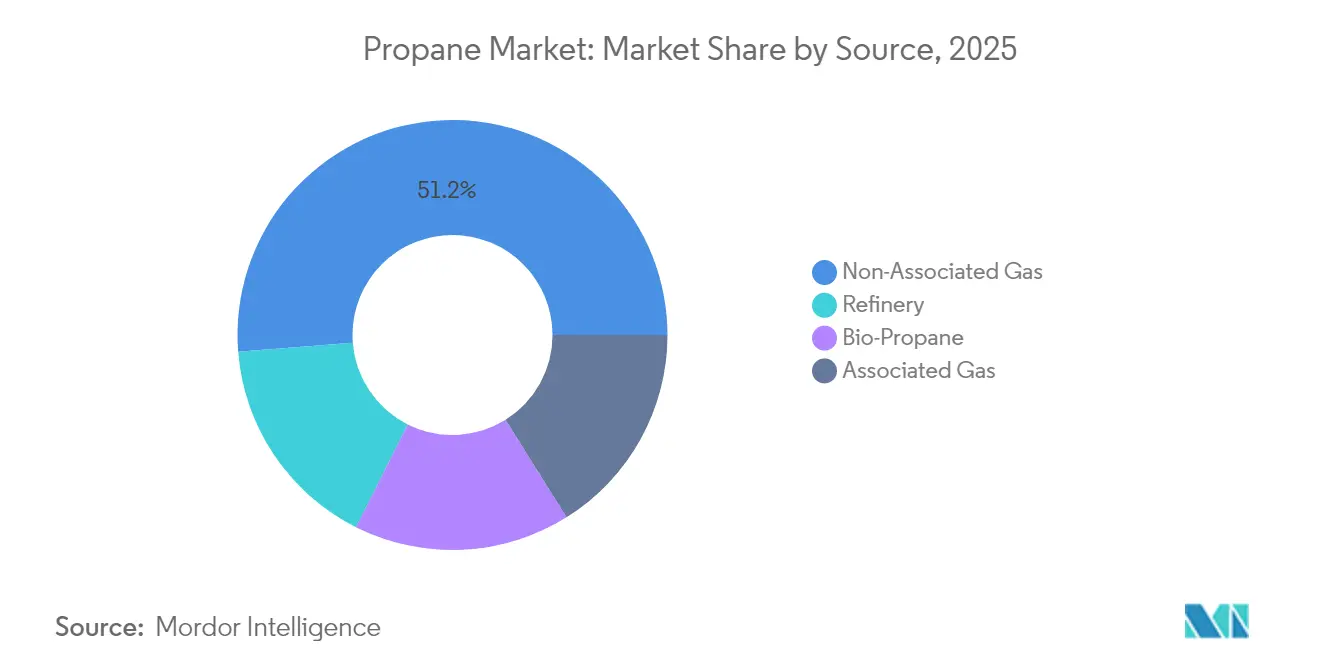

- Par source, le gaz non associé détenait 51,25 % de la part de marché du propane en 2025, tandis que le bio-propane devrait se développer à un TCAC de 8,75 % jusqu'en 2031.

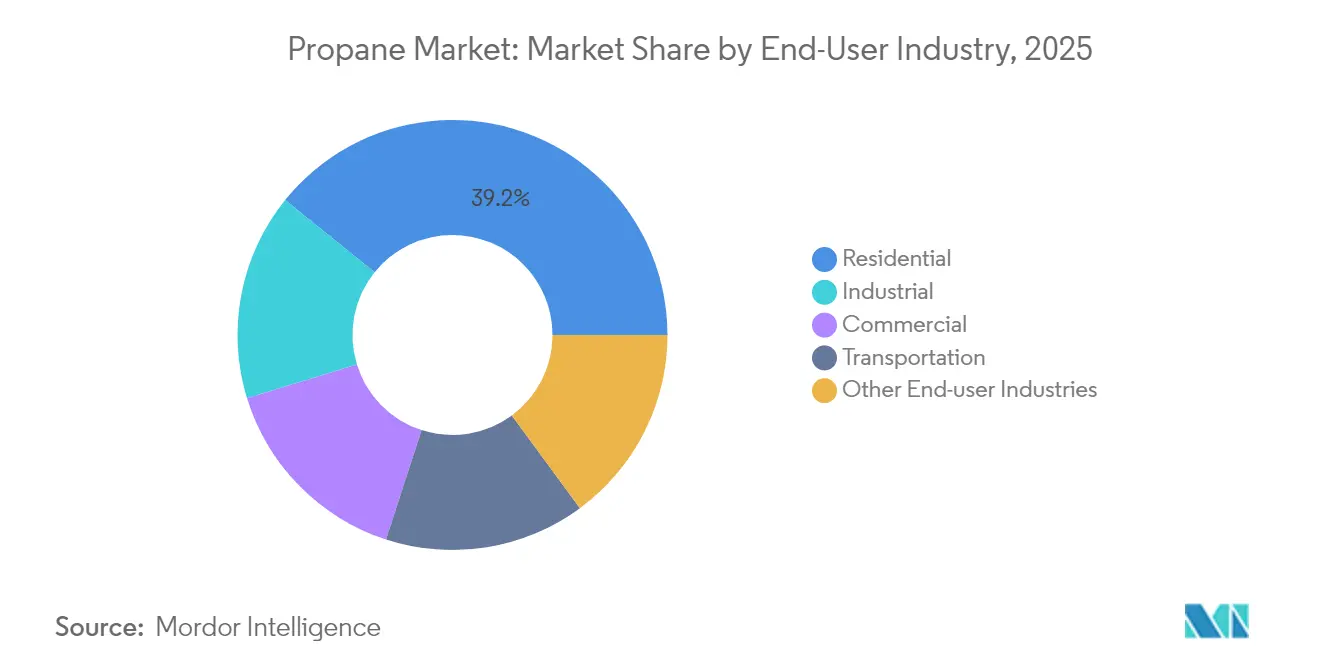

- Par utilisateur final, les applications résidentielles étaient en tête avec 39,20 % des revenus de la part de marché du propane en 2025 ; la demande industrielle devrait croître à un TCAC de 5,08 % jusqu'en 2031.

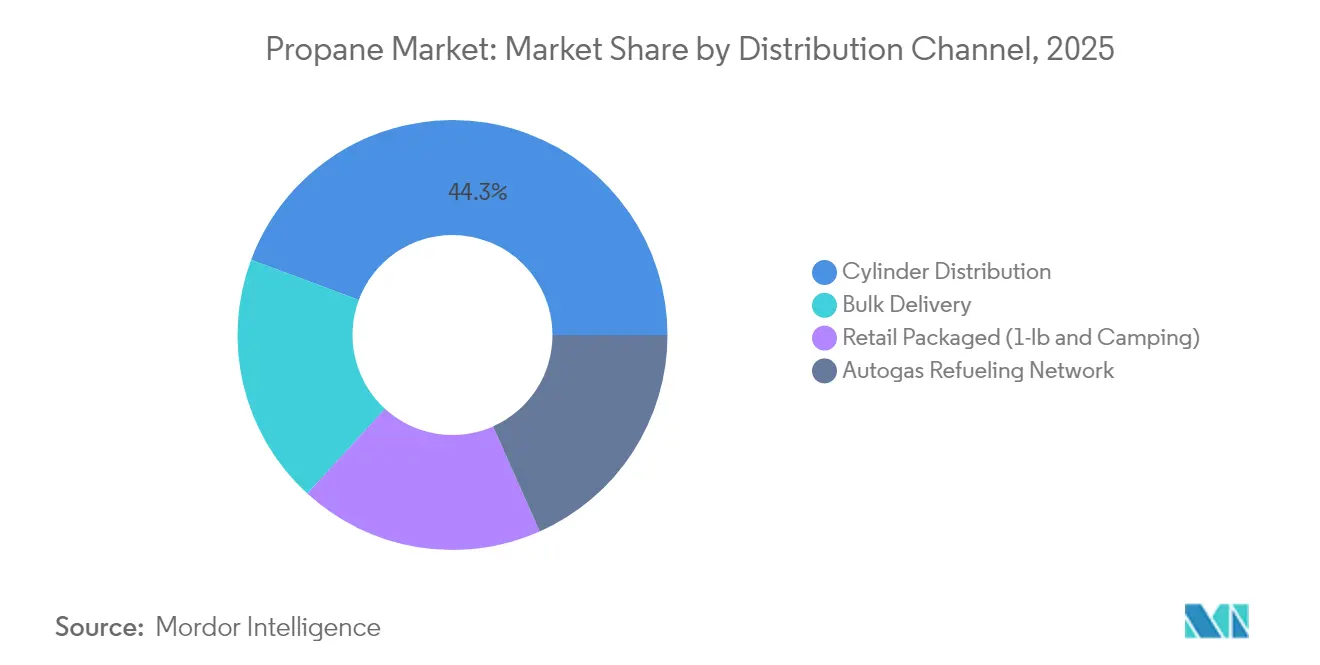

- Par canal de distribution, la distribution en bouteilles représentait 44,30 % de la taille du marché du propane en 2025 et progresse à un TCAC de 6,2 %.

- Par géographie, l'Asie-Pacifique a capté 40,75 % de la part de marché du propane en 2025 et devrait enregistrer le TCAC régional le plus élevé de 5,98 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du propane

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la demande des secteurs résidentiels | +1.20% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Demande dans l'industrie pétrochimique | +1.50% | Chine, Corée du Sud | Court terme (≤ 2 ans) |

| Objectifs de mélange de bio-propane imposés par les gouvernements dans le secteur des transports en Europe (Europe) | +0.80% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Hausse de la demande dans l'agriculture | +0.60% | Midwest des États-Unis | Court terme (≤ 2 ans) |

| Augmentation de la demande du secteur des transports | +0.70% | Mondial, avec concentration en Amérique du Nord et en Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Résilience de la demande résidentielle malgré la poussée vers l'électrification

Les mandats de chauffage à faibles émissions de carbone n'ont pas érodé la consommation résidentielle de base, qui représentait 40 % des enlèvements mondiaux en 2024. Les foyers chauffés au gaz naturel ou au propane aux États-Unis ont économisé en moyenne 1 132 USD par an par rapport aux logements entièrement électriques, renforçant la proposition de valeur du propane en termes de coût[1]American Gas Association, « Perspectives hivernales 2025 », aga.org . La dépendance rurale est prononcée, avec plus de 24 millions de foyers américains qui dépendent du propane, notamment dans le Midwest. Bien que le Massachusetts ait mis fin à la plupart des remises sur les équipements en 2024, des incitations pour les unités à haute efficacité sont restées en place pour les résidents à faibles revenus, témoignant d'un pragmatisme politique. Les prix de détail se sont assouplis à l'échelle nationale — avec une moyenne de 2,475 USD par gallon en mai 2024 — contribuant à maintenir la demande. Ces dynamiques devraient soutenir une croissance modérée sur les marchés matures, même si l'adoption des pompes à chaleur progresse.

Les applications industrielles stimulent des taux de croissance plus élevés

L'adoption industrielle dépasse la croissance globale du secteur du propane, progressant à un TCAC de 5,25 % à mesure que les producteurs pétrochimiques ajoutent des unités PDH dédiées pour convertir le propane en propylène. De nouveaux projets asiatiques ont accéléré la production de propylène en 2024, réduisant les marges tout en élargissant le débit de propane. Les objectifs de durabilité incitent les opérateurs à tester des solutions de captage du carbone et le mélange de propane renouvelable pour réduire les émissions de portée 1 sans compromettre l'efficacité des procédés. La combinaison de la fiabilité des matières premières et des voies de décarbonation à risque réduit positionne la demande industrielle comme un pilier de croissance durable sur l'horizon de prévision.

Bio-propane : une croissance transformatrice dans un contexte de décarbonation

Le bio-propane, chimiquement identique à son homologue fossile mais offrant des émissions sur le cycle de vie inférieures de 70 à 80 %, se classe comme la source à la croissance la plus rapide dans le secteur du propane avec un TCAC de 9,20 %. Les projections du secteur européen montrent que le GPL renouvelable pourrait satisfaire entièrement la demande continentale d'ici 2050, ce qui équivaut à des besoins annuels en propane renouvelable de 8 à 12 millions de tonnes. La production américaine est en passe de tripler d'ici 2025, les producteurs de carburant d'aviation durable générant du propane renouvelable comme coproduit. Le programme texan de Pinnacle Propane commercialise déjà des mélanges contenant jusqu'à 100 % de contenu renouvelable, réduisant les émissions de gaz à effet de serre jusqu'à 80 %. Le financement du Département américain de l'énergie pour la recherche et le développement à fort impact est appelé à élargir le pipeline commercial, renforçant la sécurité d'approvisionnement[2]Département américain de l'énergie, « Opportunité de financement pour la R&D à fort impact », energy.gov .

Secteur des transports : expansion de l'autogas malgré la concurrence des véhicules électriques

Les opérateurs de flottes de poids moyens et les districts scolaires se tournent vers le propane Autogas dans le secteur du propane, qui offre une réduction de 52 % des émissions de gaz à effet de serre par rapport aux équivalents électriques chargés sur le réseau sur une base puits-à-roues. Un nouveau crédit d'impôt fédéral pour les carburants de transport à faibles émissions, entré en vigueur en janvier 2025, devrait accélérer l'adoption. La NPGA a créé un Comité des carburants renouvelables pour défendre une législation favorable, soulignant l'orientation stratégique du secteur vers la diversification des transports[3]Association nationale du gaz propane, « Priorités politiques 2025 », npga.org . La rapidité du ravitaillement, l'autonomie étendue et les faibles coûts de construction des stations étayent l'argumentaire concurrentiel, notamment pour les actifs basés sur des itinéraires qui ne peuvent pas s'accommoder de longues durées de charge.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Effets nocifs du propane à des concentrations élevées | -0.30% | Mondial | Long terme (≥ 4 ans) |

| Volatilité des prix au comptant des LGN comprimant les marges des distributeurs indépendants (mondial) | -0.80% | Amérique du Nord | Court terme (≤ 2 ans) |

| Risques liés au stockage et à la sécurité | -0.40% | Régions densément peuplées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix au comptant des LGN

Les prix du propane restent sensibles aux fluctuations du prix du pétrole brut et aux cycles des stocks, comprimant les marges commerciales des distributeurs indépendants. L'indice Conway illustre les baisses de prix dans le Midwest lors des pics de production de schiste, suivies de fortes hausses lors des hivers à forte demande, compliquant les stratégies de couverture. La volatilité décourage l'investissement en capital dans les infrastructures de stockage parmi les petites entreprises et peut ralentir le déploiement des stations d'autogas, freinant légèrement l'expansion à court terme dans le secteur du propane.

Risques liés au stockage et à la sécurité

Bien que le propane bénéficie d'un bilan de sécurité établi, des incidents industriels mettent en évidence le risque de fuites dans les environnements urbains denses. Les régulateurs en Europe et en Asie renforcent les normes d'inspection des réservoirs et d'intégrité des vannes, augmentant les coûts de conformité pour les distributeurs. Les cahiers des charges des appels d'offres du secteur public exigent désormais de plus en plus la télémétrie à distance et les systèmes d'arrêt d'urgence, ajoutant une intensité capitalistique au renouvellement des flottes. Si la technologie atténue la plupart des risques opérationnels, les défis de perception peuvent ralentir l'obtention des permis pour de nouveaux sites en vrac dans les zones à forte densité du secteur du propane.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : le gaz non associé conserve la tête tandis que le bio-propane s'accélère

Le gaz non associé a fourni 51,25 % de l'approvisionnement mondial en 2025, ancré par le développement prolifique du schiste et les extensions des infrastructures intermédiaires. Les États-Unis seuls ont produit 3,0 millions de barils par jour de LGN — dont du propane — en 2025, soit une hausse de 10 % par rapport à l'année précédente. Le traitement cryogénique supplémentaire dans le bassin Permien et la région des Appalaches a assuré la continuité des matières premières, garantissant une base stable pour le marché du propane. Les flux de raffinerie et de gaz associé ont fourni des volumes complémentaires mais ont progressé plus lentement, limités par les plafonds d'utilisation des raffineries et les initiatives de réduction du torchage.

Le TCAC de 8,75 % du bio-propane souligne son rôle central dans le récit de la transition énergétique. Les expansions de capacité dans les unités dédiées d'huile végétale hydrotraitée (HVO) et les lignes de cotraitement devraient porter la production mondiale de propane renouvelable de 19 000 barils par jour en 2023 à 51 000 barils par jour d'ici 2025. Les économies en développement d'Asie du Sud-Est et d'Amérique latine pilotent également des filières à base d'huiles usagées, élargissant la diversité géographique de l'approvisionnement. À mesure que les systèmes de certification renouvelable arrivent à maturité, les négociants s'attendent à ce que les primes de prix se compriment, favorisant l'adoption généralisée dans les mélanges résidentiels et les fours industriels.

Par secteur d'utilisation finale : le résidentiel reste le cœur tandis que la dynamique industrielle se renforce

Le segment résidentiel a conservé 39,20 % des volumes de 2025 dans le secteur du propane, bénéficiant de la polyvalence du propane pour le chauffage des locaux, la cuisine et le chauffage de l'eau dans les zones hors réseau. Les conversions depuis le fioul domestique et l'électrification rurale croissante n'érodent que partiellement cette base, car les appareils à propane présentent généralement des coûts initiaux et sur le cycle de vie inférieurs à ceux d'une rénovation entièrement électrique pour les logements anciens. Les normes d'efficacité gouvernementales encouragent le remplacement des anciens chauffages à ventilation libre par des chaudières à condensation à haute efficacité, ancrant la demande de remplacement.

La demande industrielle, dont la hausse est prévue à 5,08 % par an, tire sa force des solides perspectives du polypropylène dans les applications automobiles et de biens de consommation. Les géants pétrochimiques asiatiques mettent en service plusieurs complexes à train unique, tirant parti des voies PDH à base de propane pour atténuer les risques liés aux matières premières associés au naphta. Les incitations émergentes à faibles émissions de carbone, telles que le Fonds d'innovation de l'UE, pourraient en outre stimuler les utilisateurs industriels à se tourner vers le propane mélangé à des fractions renouvelables pour équilibrer leurs inventaires d'émissions.

Par canal de distribution : la distribution en bouteilles mène à la fois en part et en croissance

La distribution en bouteilles représentait 44,30 % des enlèvements mondiaux en 2025 et devrait enregistrer un TCAC de 6,2 % jusqu'en 2031 sur le marché du propane, reflétant la commodité et la portabilité dans les contextes domestiques, commerciaux et de loisirs. Les solutions de comptage intelligent qui transmettent les données de niveau de remplissage réduisent les ruptures de stock et les coûts de planification des itinéraires, améliorant la fiabilité du service pour des millions de clients à faible volume. Les gouvernements indien et indonésien continuent de déployer des programmes de bouteilles subventionnées pour remplacer la cuisson à la biomasse, alimentant les ajouts de volume.

La livraison en vrac conserve une position solide auprès des installations industrielles, des séchoirs à grains et des grands établissements d'hébergement sur le marché du propane, où la télémétrie des réservoirs et la distribution numérisée des camions compriment les coûts logistiques. Le réseau mondial d'autogas, dépassant 80 000 stations en 2025, intègre de plus en plus les opérateurs de distribution de propane dans des écosystèmes de vente au détail d'énergie multimodaux, diversifiant leurs revenus. Les mini-bouteilles conditionnées au détail pour les loisirs de plein air affichent des profils de demande stables, soutenus par des chaînes d'approvisionnement de commerce électronique qui simplifient le réapprovisionnement des produits pour les utilisateurs finaux.

Analyse géographique

L'Asie-Pacifique a ancré 40,75 % des volumes du marché du propane en 2025 et devrait se développer à un TCAC de 5,98 % jusqu'en 2031, portée par l'industrialisation, la croissance démographique et les programmes favorables d'adoption du GPL. La consommation chinoise a atteint 73,9 millions de tonnes en 2022 et continue de progresser à mesure que la capacité PDH augmente pour satisfaire la demande de polypropylène dans les intérieurs automobiles et les emballages de consommation. Le programme Pradhan Mantri Ujjwala Yojana de l'Inde maintient la pénétration des bouteilles en milieu rural en hausse, facilitant la transition des ménages vers ce combustible. L'exportateur canadien AltaGas prévoit de doubler le débit d'exportation de propane de l'île Ridley d'ici 2026, soulignant le lien de la chaîne d'approvisionnement entre l'Amérique du Nord et les acheteurs asiatiques.

L'Amérique du Nord conserve un surplus substantiel de production et d'exportation. Les expéditions américaines ont atteint 1,8 million de barils par jour en 2024, marquant la 17e augmentation annuelle consécutive. L'abondance des liquides de gaz de schiste et l'expansion de la capacité des quais de la côte du Golfe garantissent des matières premières fiables pour les clients mondiaux. La croissance de la demande intérieure est plus stable, le chauffage résidentiel se stabilisant, mais l'autogas et le mélange de propane renouvelable apportant un élan supplémentaire.

L'Europe est confrontée à une demande mature dans les usages traditionnels de chauffage, mais affiche une dynamique vigoureuse dans le mélange de propane renouvelable. La directive sur les énergies renouvelables III et les paquets « Ajustement à l'objectif 55 » incitent les fournisseurs à décarboner les portefeuilles en vrac et les flux de coproduits de carburant d'aviation. La reconversion des infrastructures pour gérer les molécules mélangées positionne la région pour une transition progressive du mix d'approvisionnement d'ici 2030.

Le Moyen-Orient et l'Afrique tirent parti de l'abondance des flux de gaz associé pour alimenter les ambitions pétrochimiques nationales croissantes sur le marché du propane, tandis que le marché d'Amérique du Sud progresse régulièrement grâce aux extensions du programme de bouteilles au Brésil et aux besoins de séchage agricole en Argentine.

Paysage concurrentiel

Les grandes compagnies énergétiques intégrées — notamment Saudi Arabian Oil Co., ExxonMobil, Shell, Chevron et BP — dominent la production en amont et les contrats d'enlèvement à long terme dans le secteur du propane. La résilience du portefeuille est renforcée par l'intégration verticale dans les branches transport maritime, stockage et négoce qui gèrent le risque de prix et captent les flux d'arbitrage. Ces entreprises allouent des capitaux croissants aux projets de propane renouvelable et d'économie circulaire ; BP seul avait investi plus de 500 millions USD dans des projets de bio-GPL et de gaz naturel renouvelable début 2025.

Les partenariats stratégiques se sont multipliés au cours des deux dernières années, illustrant que même les grands acteurs recherchent des modèles collaboratifs pour sécuriser les matières premières ou élargir leur présence sur le marché. L'acquisition par Suburban Propane Partners de distributeurs régionaux au Nouveau-Mexique et en Arizona pour 53 millions USD en février 2025 a élargi son empreinte de service dans le Sud-Ouest des États-Unis. Les distributeurs indépendants, bien qu'agiles, font face à une compression des marges due à la volatilité des LGN, ce qui provoque une vague d'adoption technologique pour améliorer l'efficacité des itinéraires et la fidélisation des clients.

La capacité numérique est désormais un champ de bataille clé sur le marché du propane. Le Conseil d'éducation et de recherche sur le propane a enregistré 165 000 heures de formation professionnelle en ligne en 2024, témoignant d'une montée en compétences à l'échelle du secteur pour exploiter les réservoirs intelligents, la distribution pilotée par les données et les plateformes de sécurité. Les portails clients dotés d'intelligence artificielle améliorent la précision des réapprovisionnements et la maintenance prédictive, affinant la différenciation concurrentielle parmi les distributeurs de premier rang.

Leaders du secteur du propane

Saudi Arabian Oil Co.

Exxon Mobil Corporation

Shell PLC

Chevron Corporation

BP p.l.c.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Suburban Propane Partners a annoncé l'acquisition d'actifs de propane au détail au Nouveau-Mexique et en Arizona pour 53 millions USD. Cette opération élargit son empreinte dans une région bénéficiant de la croissance démographique et de l'activité de construction commerciale.

- Mai 2024 : AltaGas a confirmé une expansion de la capacité d'exportation de propane à son terminal de Colombie-Britannique, visant à satisfaire la hausse de la demande asiatique. La conception modulaire du projet permettra une construction par phases et pourrait raccourcir le délai de mise sur le marché par rapport aux constructions conventionnelles.

Périmètre du rapport mondial sur le marché du propane

Le propane est un gaz hydrocarboné inflammable liquéfié par pressurisation, couramment utilisé comme combustible pour le chauffage, la cuisine, l'eau chaude et les véhicules. Le marché du propane est segmenté par secteur d'utilisation finale et par géographie. Par secteur d'utilisation finale, le marché est segmenté en résidentiel, commercial, transport, industriel et autres secteurs d'utilisation finale. Le rapport couvre également la taille et les prévisions du marché dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (kilotonne).

| Raffinerie |

| Gaz associé |

| Gaz non associé |

| Bio-propane |

| Résidentiel |

| Commercial |

| Industriel |

| Transport |

| Autres secteurs d'utilisation finale |

| Livraison en vrac |

| Distribution en bouteilles |

| Réseau de ravitaillement en autogas |

| Conditionné au détail (1 lb et camping) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | Raffinerie | |

| Gaz associé | ||

| Gaz non associé | ||

| Bio-propane | ||

| Par secteur d'utilisation finale | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Transport | ||

| Autres secteurs d'utilisation finale | ||

| Par canal de distribution | Livraison en vrac | |

| Distribution en bouteilles | ||

| Réseau de ravitaillement en autogas | ||

| Conditionné au détail (1 lb et camping) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial du propane ?

Le marché du propane est évalué à 213,75 millions de tonnes en 2026 et devrait atteindre 260,88 millions de tonnes d'ici 2031.

Quelle région est en tête du marché du propane et à quelle vitesse croît-elle ?

L'Asie-Pacifique détenait une part de 40,75 % en 2025 et devrait se développer à un TCAC de 5,98 % jusqu'en 2031.

Pourquoi le bio-propane attire-t-il l'attention ?

Le bio-propane offre des émissions sur le cycle de vie inférieures de 70 à 80 % à celles du propane fossile, et sa production devrait tripler aux États-Unis d'ici 2025.

Quel rôle joue le propane dans la décarbonation des transports ?

L'autogas propane réduit les émissions de gaz à effet de serre de 52 % par rapport aux véhicules électriques chargés sur le réseau pour certains cycles d'utilisation de flottes et bénéficie de nouveaux crédits d'impôt américains à partir de 2025.

Quel canal de distribution du marché du propane connaît la croissance la plus rapide ?

La distribution en bouteilles mène à la fois en part et en croissance, détenant 44,30 % des volumes de 2025 et affichant un TCAC de 6,2 % grâce à l'expansion des réseaux de livraison du dernier kilomètre.

Dernière mise à jour de la page le: