Taille et part du marché du propane aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

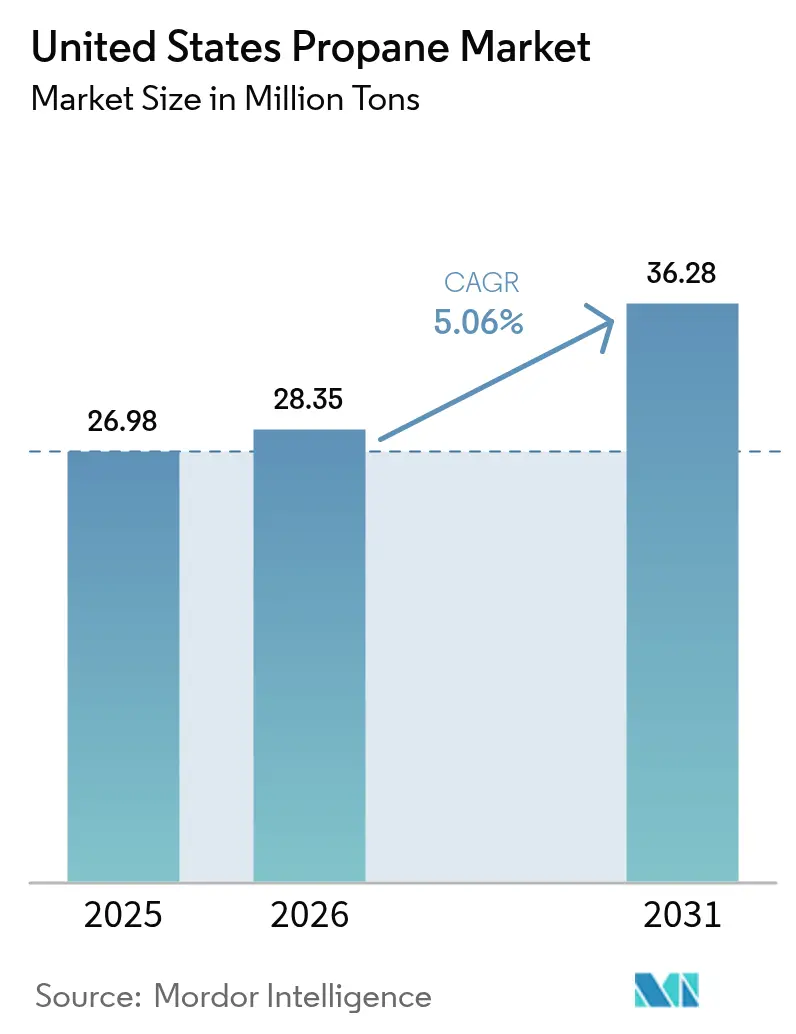

| Taille du marché de l'année de base (2025) | 26.98 Millions de tonnes |

| Volume du Marché (2026) | 28.35 Millions de tonnes |

| Volume du Marché (2031) | 36.28 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.06% CAGR |

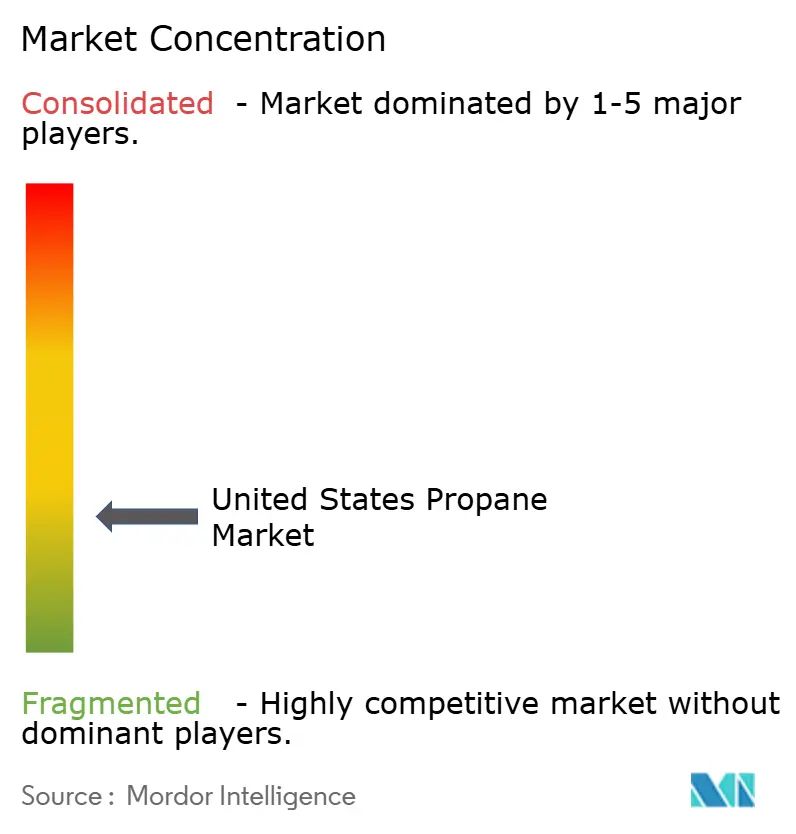

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du propane aux États-Unis par Mordor Intelligence

La taille du marché du propane aux États-Unis devrait passer de 26,98 millions de tonnes en 2025 et 28,35 millions de tonnes en 2026 à 36,28 millions de tonnes d'ici 2031, enregistrant un TCAC de 5,06 % entre 2026 et 2031. Les conversions de flottes prennent de l'élan, portées par l'expansion des capacités de déshydrogénation du propane (PDH) et par des déploiements robustes d'alimentation de secours. Ces évolutions déplacent les volumes d'une base résidentielle traditionnellement dépendante des conditions météorologiques vers les applications de transport et pétrochimiques. En 2025, le traitement du gaz naturel représentait la majorité du volume total. Toutefois, le propane renouvelable a réalisé des progrès significatifs. Cette croissance est largement attribuée aux crédits du Standard de carburant à faible teneur en carbone (LCFS) de Californie, qui ont transformé l'économie de l'approvisionnement. La demande de carburant moteur est en hausse, portée par les conversions dans les bus scolaires et les livraisons du dernier kilomètre. Ces transitions génèrent des économies notables sur les coûts de carburant par rapport au diesel, tout en respectant des limites d'émissions de NOx plus strictes. Les investissements dans des installations PDH le long de la côte du Golfe ont créé une demande structurelle de charge pétrochimique, offrant une protection contre les fluctuations saisonnières du chauffage. Par ailleurs, les modèles « Propane en tant que service » activés par l'IoT révolutionnent le paysage de la distribution. En réduisant les tournées des camions des distributeurs et en améliorant la fidélisation des clients, ces modèles permettent aux grands distributeurs de maintenir leur position sur un marché par ailleurs fragmenté.

Principaux enseignements du rapport

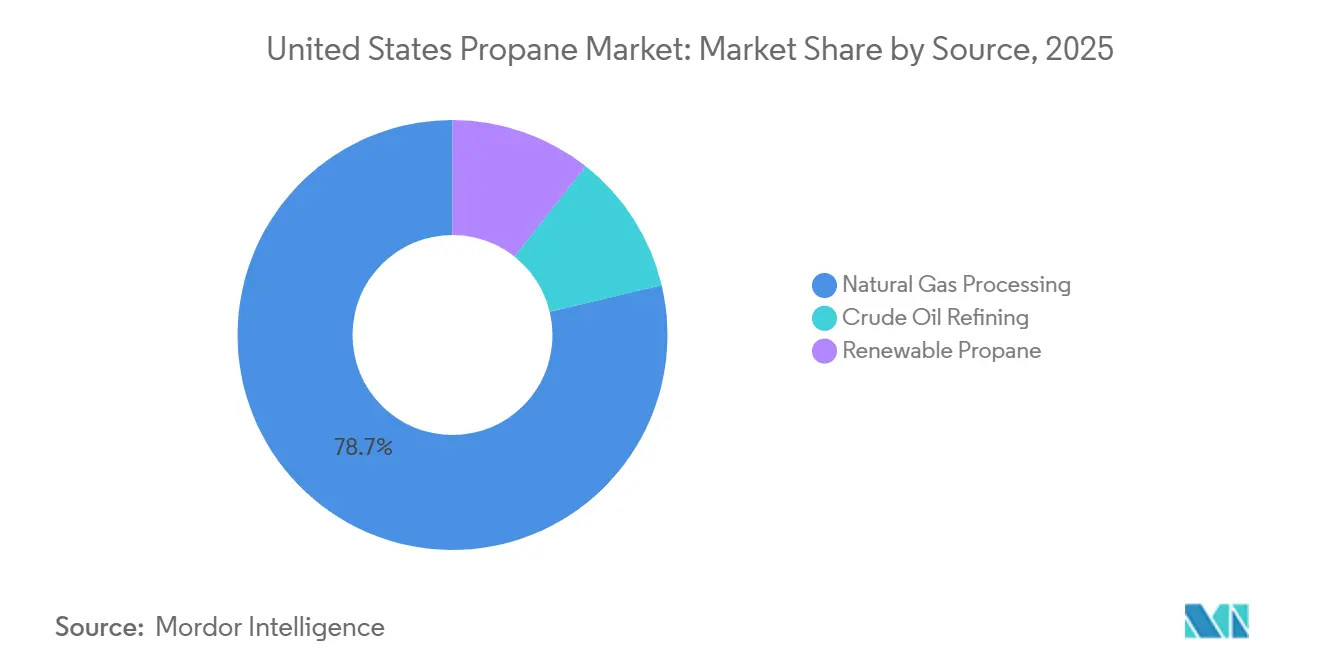

- Par source, le traitement du gaz naturel a dominé avec 78,72 % de la part du marché du propane aux États-Unis en 2025, tandis que le propane renouvelable devrait progresser à un TCAC de 9,95 % sur la période de prévision (2026-2031).

- Par application, le chauffage des locaux et de l'eau représentait 55,13 % de la taille du marché du propane aux États-Unis en 2025, tandis que l'utilisation comme carburant moteur progresse à un TCAC de 5,38 % sur la période de prévision (2026-2031).

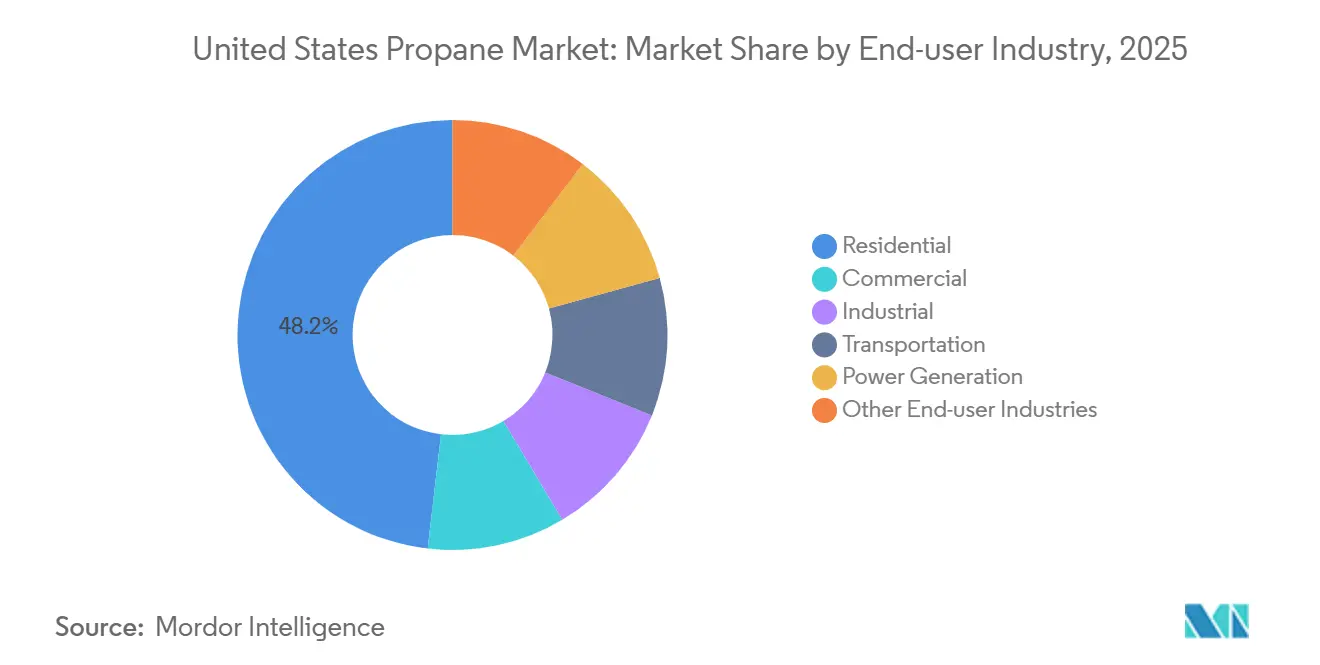

- Par secteur d'utilisation finale, le segment résidentiel détenait 48,16 % de la part du marché du propane aux États-Unis en 2025 ; le transport est le secteur d'utilisation finale à la croissance la plus rapide, progressant à un TCAC de 5,33 % sur la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du propane aux États-Unis

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conversions de flottes en autogas (bus scolaires, livraisons, véhicules municipaux) | +1.2% | National, concentré dans les districts scolaires du Midwest et du Sud-Est | Moyen terme (2-4 ans) |

| Ajouts de capacités PDH pétrochimiques | +1.5% | Côte du Golfe (PADD 3), répercussions sur le hub PADD 2 de Conway | Long terme (≥ 4 ans) |

| Installations de générateurs de secours pour la résilience du réseau électrique | +0.8% | National, gains précoces au Texas, en Californie et dans le Nord-Est | Moyen terme (2-4 ans) |

| Modèles d'abonnement « Propane en tant que service » (surveillance IoT des réservoirs) | +0.5% | National, adoption plus rapide dans les marchés urbains concurrentiels | Court terme (≤ 2 ans) |

| Microréseaux hors réseau pour les tours de haut débit rural | +0.3% | Zones rurales, Appalaches, Grandes Plaines, Ouest montagneux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les conversions de flottes en autogas s'accélèrent à mesure que les réglementations sur le diesel se durcissent

Les districts scolaires utilisent les subventions du Programme de bus scolaires propres pour remplacer les unités diesel[1]Agence américaine de protection de l'environnement, « Programme de bus scolaires propres », epa.gov. En s'approvisionnant en propane à un coût inférieur à celui du diesel, ils atteignent le seuil de rentabilité en quelques années seulement. Les moteurs à injection directe de propane, grâce à leur puissance impressionnante, reproduisent non seulement le couple diesel, mais réduisent également de manière significative les émissions de NOx. La plateforme 7,3 litres de Blue Bird et le B6.7 Propane de Cummins font progresser cette technologie vers les flottes de livraison de classe 6-7, ciblant un marché de centaines de milliers de véhicules. Les opérateurs de flottes réalisent des économies substantielles sur les carburants, et la télématique confirme des performances régulières avec des cycles d'utilisation annuels atteignant un kilométrage impressionnant. À mesure que davantage de zones métropolitaines adoptent des zones à faibles émissions, le moindre besoin en capital du propane — par rapport aux systèmes électriques à batterie — accélère les conversions, une tendance qui devrait se poursuivre pendant la période de prévision 2026-2031.

Les ajouts de capacités PDH pétrochimiques ancrent la demande de charge pétrochimique

Le PDH 2 d'Enterprise Products Partners, qui traite un volume journalier substantiel de propane, produit du propylène de qualité polymère. D'ici 2028, l'expansion de Channelview par LyondellBasell viendra s'ajouter à cette capacité. Les unités PDH représentant désormais une part significative de la consommation pétrochimique de propane, leur demande s'est découplée des taux d'utilisation des raffineries. Par ailleurs, les nouvelles conceptions de déshydrogénation catalytique fluide (FCDh), qui présentent des coûts d'investissement plus faibles, stimulent les expansions de capacité, malgré les obstacles liés au financement ESG. À l'horizon, une demande pétrochimique robuste pendant la période de prévision 2026-2031 devrait soutenir le marché du propane aux États-Unis.

Les installations de générateurs de secours progressent avec les investissements dans la résilience du réseau électrique

D'ici 2030, le Département de l'énergie prévoit une capacité de pointe supplémentaire de 100 GW, les centres de données représentant la moitié de cette croissance[2]Département américain de l'énergie, « Résilience du réseau électrique et demande en énergie des centres de données », energy.gov. Dans les zones urbaines soumises à des réglementations strictes sur les particules, les générateurs au propane — appréciés pour leur longue autonomie et leurs procédures d'autorisation simplifiées — surpassent leurs homologues diesel. Les unités de Generac, conçues pour les installations hyperscale, gagnent un traction significative. De plus, les systèmes de cogénération (CHP), reconnus pour leur haute efficacité, tirent parti des incitations fédérales pour les installations dépassant une capacité spécifique. Bien que l'utilisation commerciale du propane ait diminué en 2024 en raison de conditions météorologiques clémentes, l'adoption accrue de générateurs a atténué ce recul, indiquant une nouvelle trajectoire de croissance pour le marché du propane aux États-Unis pendant la période de prévision 2026-2031.

Les modèles d'abonnement « Propane en tant que service » améliorent les marges

Les premiers adoptants de capteurs IoT ont considérablement réduit les délais de livraison d'urgence et amélioré la fidélisation des clients. Les plateformes qui déclenchent des réapprovisionnements à des niveaux spécifiques de remplissage des réservoirs atténuent les fluctuations saisonnières, conduisant à une meilleure rotation des actifs. Les distributeurs proposent désormais des services groupés — locations d'équipements, maintenance et approvisionnement — à un tarif mensuel forfaitaire, les rendant plus accessibles aux ménages ruraux. Soulignant l'avantage concurrentiel de ces outils d'engagement, une croissance notable des volumes pendant la période de prévision 2026-2031 est directement liée à leur mise en œuvre.

Analyse de l'impact des freins à la croissance*

| Freins à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix liée aux marchés des LGN et du pétrole brut | -0.9% | National, particulièrement aigu dans le Nord-Est dépendant des importations (PADD 1) | Court terme (≤ 2 ans) |

| Goulots d'étranglement ferroviaires et pipeliniers dans les principaux PADD | -0.6% | PADD 1 (Nord-Est), PADD 2 (hub Midwest de Conway) | Moyen terme (2-4 ans) |

| Désinvestissement lié aux critères ESG limitant les dépenses d'investissement en amont | -0.4% | National, concentré dans le bassin Permien et la côte du Golfe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix comprime les marges des distributeurs

En 2024, les conditions météorologiques clémentes et une production record de LGN ont provoqué une baisse significative des prix au comptant de Mont Belvieu, posant des défis aux détenteurs de contrats à prix fixe. Tout au long de l'année, les exportations ont bondi, les barils étant redirigés vers l'étranger en raison de primes attractives en Asie. Le risque de base entre le Golfe et les hubs régionaux a souvent abouti à des couvertures imparfaites. En conséquence, Suburban Propane a enregistré une baisse de sa marge brute par gallon sur l'exercice fiscal, malgré des volumes en hausse.

Les goulots d'étranglement ferroviaires et pipeliniers alourdissent les coûts logistiques

Durant l'hiver 2024-25, les distributeurs du Nord-Est ont principalement eu recours aux importations par voie maritime pour leurs besoins d'approvisionnement. Cependant, une pénurie de wagons a entraîné une hausse des surcharges de fret. À Conway, la demande a dépassé la capacité disponible des pipelines, ce qui a nécessité le recours au transport ferroviaire et a encore alourdi les coûts de transport. Parallèlement, les exportateurs de la côte du Golfe, qui privilégiaient fréquemment les expéditions outre-mer, ont involontairement créé une rareté artificielle en amont lors des épisodes de froid.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : le traitement du gaz naturel domine, le propane renouvelable monte en puissance rapidement

En 2025, le traitement du gaz naturel a dominé le paysage de l'offre, représentant une part substantielle de 78,72 %. Cela a été largement porté par les activités de fractionnement à Mont Belvieu et par les productions robustes du gaz associé du bassin Permien. Ces dynamiques de traitement renforcent le marché du propane aux États-Unis, même si les contributions des coproduits de raffinage diminuent. Bien que le propane renouvelable ne représente actuellement qu'une modeste part du gâteau de l'offre, il est sur une trajectoire de croissance impressionnante, affichant un TCAC de 9,95 % pendant la période de prévision 2026-2031. Cette progression est largement attribuée aux crédits LCFS, qui ont créé une niche lucrative ayant suscité l'intérêt des premiers adoptants dans la région Californie-Oregon. Dans ce paysage évolutif du propane aux États-Unis, l'extraction traditionnelle de LGN s'aligne sur les demandes des matières premières, tandis que les initiatives pionnières à faible teneur en carbone attirent les acheteurs axés sur les crédits.

Les fusions et acquisitions soulignent la valeur croissante des infrastructures : le rachat de Magellan par ONEOK a réuni deux acteurs majeurs disposant de capacités de fractionnement substantielles. Dans le but de renforcer la flexibilité des exportations, Enterprise étend méthodiquement ses cavernes de stockage. Même sous la pression des critères ESG, les producteurs maintiennent une perspective optimiste sur les projets de traitement, soutenus par une demande constante des marchés PDH et d'exportation. Les pionniers du renouvelable, Neste et Oberon, établissent des installations compactes. En exploitant les chaînes de production existantes de diesel renouvelable ou de DME, ils illustrent une approche stratégique et modulaire pour développer les approvisionnements à faible teneur en carbone.

Par application : le chauffage reste en tête, le carburant moteur gagne du terrain

En 2025, le chauffage des locaux et de l'eau détenait une part dominante de 55,13 % du marché. Cependant, à mesure que les ventes de pompes à chaleur ont commencé à dépasser les expéditions de chaudières à gaz, un glissement progressif est devenu apparent. Un vortex polaire en janvier 2025 a mis en évidence la sensibilité du marché aux conditions météorologiques, entraînant une hausse de la consommation. Bien que la part du marché du propane aux États-Unis dans les applications de carburant moteur reste modeste, elle est en pleine ascension, progressant à un taux de croissance annuel composé (CAGR) de 5,38 % au cours de la période de prévision 2026–2031. Le secteur des bus scolaires aux États-Unis se tourne vers les moteurs au propane pour réduire les coûts et améliorer la conformité environnementale. Cette croissance est largement alimentée par l'adoption croissante des moteurs à autogas dans les flottes scolaires, de livraison de colis et de collecte des ordures.

Une grande partie de l'utilisation du propane dans le secteur pétrochimique est en tant que charge d'alimentation chimique. La demande pour cette charge d'alimentation a été renforcée par les prochains démarrages d'unités de déshydrogénation du propane (PDH), offrant un tampon contre toute baisse potentielle de l'utilisation résidentielle du propane. Avec la montée en puissance des charges de travail liées à l'intelligence artificielle (IA), on a observé une augmentation marquée de la demande en production d'électricité, notamment pour les groupes électrogènes de secours dans les centres de données. De plus, la cuisson et les procédés industriels spécialisés amplifient davantage cette demande, agissant comme un rempart contre la tendance croissante à l'électrification dans les applications de chauffage principal.

Par secteur d'utilisation finale : le résidentiel domine, le transport s'accélère

En 2025, l'utilisation résidentielle, représentant 48,16 % du volume d'utilisation finale, fait face aux défis posés par les objectifs d'électrification des États et les remises accordées dans le cadre de la Loi sur la réduction de l'inflation. Cependant, les limites des performances en climat froid et les réalités hors réseau garantissent la pertinence continue du propane dans les foyers américains. Le secteur du transport, bien qu'actuellement un acteur mineur, connaît un taux de croissance annuel composé (TCAC) robuste de 5,33 % pendant la période de prévision (2026-2031). Les opérateurs saisissent les opportunités offertes par les faibles coûts énergétiques et une infrastructure de ravitaillement simplifiée. Par conséquent, la trajectoire de croissance du secteur du propane aux États-Unis s'oriente de plus en plus vers le transport plutôt que vers le chauffage.

En 2026, les bâtiments commerciaux étaient de grands consommateurs d'énergie. Des hivers plus doux ont tempéré cette consommation, mais les exigences des codes du bâtiment en matière d'alimentation de secours sur site ont atténué l'impact. Les utilisateurs industriels se tournent vers les chariots élévateurs au propane pour leurs capacités de ravitaillement rapide et leurs zéro émissions en intérieur. L'agriculture reste un acheteur saisonnier fidèle, notamment pour le séchage des grains. Ensemble, ces segments non seulement répartissent le risque, mais renforcent également le débit fondamental du marché du propane aux États-Unis.

Analyse géographique

La côte du Golfe (PADD 3), en tant que moteur d'approvisionnement du pays, produit un volume significatif de produits fractionnés. Lorsque les écarts de prix au comptant asiatiques s'élargissent, le PADD 3 exporte une part substantielle de la production nationale. Le Midwest (PADD 2) de Conway, fortement dépendant des flux entrants du PADD 3, est aux prises avec la saturation des pipelines. Cette saturation oblige à détourner des volumes supplémentaires vers le rail, ce qui alourdit les coûts de livraison en période de pointe. Le Nord-Est (PADD 1) affiche les prix les plus élevés, recevant son approvisionnement principalement par voie maritime. De plus, les pénuries de wagons en hiver exacerbent les primes au comptant.

La Californie, ainsi que la côte Ouest au sens large (PADD 5), stimule les importations. Cependant, elle est à la pointe de l'adoption du propane renouvelable, en payant des primes pour tirer parti des crédits LCFS. Le Texas s'impose comme une puissance, porté par les unités PDH, les terminaux d'exportation et un réseau de concessionnaires facilitant les conversions de flottes. Le Sud-Est est pionnier dans la conversion des bus scolaires, tandis que l'Ouest montagneux utilise des microréseaux propane-solaire pour alimenter les tours de haut débit rural.

Les disparités de croissance régionales sur le marché du propane aux États-Unis découlent de trois facteurs essentiels : les degrés-jours de chauffage, les obstacles infrastructurels et les incitations politiques, qui influencent tous les trajectoires de demande localisées.

Paysage concurrentiel

Le marché du propane aux États-Unis est fragmenté. Les stratégies clés mettent désormais en avant la télémétrie IoT des réservoirs, soulignent l'intégration verticale et établissent des partenariats dans le domaine du propane renouvelable. Les géants des infrastructures augmentent le fractionnement pour améliorer la valeur à l'exportation. En revanche, les nouveaux acteurs perturbent le marché avec une approche d'approvisionnement à faible teneur en carbone. Le capital-investissement a un impact significatif. Les chaînes plus petites tirent parti de leur densité et de leurs relations étroites avec les clients. Simultanément, les coopératives regroupent le carburant avec des services agronomiques, renforçant la fidélité des clients dans les marchés ruraux. Collectivement, ces stratégies contribuent à un équilibre dynamique sur le marché du propane aux États-Unis.

Leaders du secteur du propane aux États-Unis

AmeriGas Propane, Inc.

Ferrellgas

Suburban Propane

DCC Propane

Superior Plus Propane

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : AmeriGas Propane, Inc. a finalisé un accord définitif pour céder ses actifs à Hawaï à Isle Gas, une filiale d'AMF Hawaii Investment Holdings, LLC. Cette décision stratégique comprend la vente d'environ 750 000 gallons de capacités de stockage de propane et d'une flotte de livraison au service des clients à travers Hawaï.

- Mai 2025 : Alliance Energy Services, spécialisée dans l'approvisionnement et la logistique du propane, a acquis 18 terminaux de propane auprès de NGL Energy Partners. Cette opération renforce l'infrastructure d'Alliance Energy Services, améliorant sa capacité à servir les clients sur des marchés clés à travers le pays, selon la déclaration de la société.

Périmètre du rapport sur le marché du propane aux États-Unis

Le propane est un alcane gazeux à trois carbones (C3H8). Il est stocké sous pression dans un réservoir sous forme de liquide incolore et inodore.

Le marché du propane est segmenté par source, application et secteur d'utilisation finale. Par source, le marché est segmenté en traitement du gaz naturel, raffinage du pétrole brut et propane renouvelable (biopropane). Par application, le marché est segmenté en chauffage des locaux et de l'eau, cuisson, carburant moteur, charge pétrochimique, production d'électricité et autres applications. Par secteur d'utilisation finale, le marché est segmenté en résidentiel, commercial, industriel, transport, production d'électricité et autres secteurs d'utilisation finale. Pour chaque segment, le dimensionnement et les prévisions du marché sont réalisés sur la base du volume (tonnes).

| Traitement du gaz naturel |

| Raffinage du pétrole brut |

| Propane renouvelable (biopropane) |

| Chauffage des locaux et de l'eau |

| Cuisson |

| Carburant moteur |

| Charge pétrochimique |

| Production d'électricité |

| Autres applications |

| Résidentiel |

| Commercial |

| Industriel |

| Transport |

| Production d'électricité |

| Autres secteurs d'utilisation finale |

| Par source | Traitement du gaz naturel |

| Raffinage du pétrole brut | |

| Propane renouvelable (biopropane) | |

| Par application | Chauffage des locaux et de l'eau |

| Cuisson | |

| Carburant moteur | |

| Charge pétrochimique | |

| Production d'électricité | |

| Autres applications | |

| Par secteur d'utilisation finale | Résidentiel |

| Commercial | |

| Industriel | |

| Transport | |

| Production d'électricité | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du propane aux États-Unis en termes de volume aujourd'hui ?

Il a atteint 28,35 millions de tonnes en 2026 et est en bonne voie pour atteindre 36,28 millions de tonnes d'ici 2031, avec une croissance à un TCAC de 5,06 %.

Quelle application connaît la croissance la plus rapide ?

L'utilisation comme carburant moteur, soutenue par les conversions de bus scolaires et de flottes de livraison, progresse à un TCAC de 5,38 % jusqu'en 2031.

Qu'est-ce qui stimule la croissance du propane renouvelable ?

Les crédits LCFS et RFS soutiennent un TCAC de 9,95 % (2026-2031) pour l'approvisionnement renouvelable malgré des prix premium.

Quel est le paysage concurrentiel du marché ?

Le marché du propane aux États-Unis est fragmenté. Les stratégies clés mettent désormais en avant la télémétrie IoT des réservoirs, soulignent l'intégration verticale et établissent des partenariats dans le domaine du propane renouvelable.

Dernière mise à jour de la page le: