Taille et part de marché de la neuroendoscopie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.63 Milliards de dollars |

| Taille du Marché (2031) | 4.7 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la neuroendoscopie par Mordor Intelligence

La taille du marché de la neuroendoscopie devrait passer de 3,45 milliards USD en 2025 à 3,63 milliards USD en 2026 et devrait atteindre 4,7 milliards USD d'ici 2031, à un CAGR de 5,30 % sur la période 2026-2031. Cette expansion reflète la préférence croissante pour les procédures mini-invasives qui raccourcissent la convalescence tout en préservant la fonction neurologique. La dynamique est soutenue par la fertilisation croisée entre l'optique haute définition, les logiciels de navigation, la robotique et l'analyse d'images pilotée par l'intelligence artificielle, qui élargissent ensemble les applications de la neurochirurgie endoscopique et améliorent la précision des procédures. Les instruments jetables — encore minoritaires — gagnent des parts de marché à mesure que les priorités en matière de contrôle des infections s'intensifient, et la base installée croissante de tours intégrant la navigation abaisse les barrières à l'adoption clinique. La dynamique concurrentielle reste modérément concentrée : les grandes multinationales s'appuient sur leur distribution mondiale et leur envergure en R&D, mais des entrants spécialisés progressent dans les dispositifs à usage unique et les plateformes spécifiques à la pédiatrie. Des vents contraires persistent là où les hôpitaux peinent à financer les équipements d'investissement et où la courbe d'apprentissage abrupte ralentit l'adoption par les chirurgiens, notamment en dehors des centres de premier rang.

Principaux enseignements du rapport

- Par application, les procédures transcrâniennes ont progressé à un CAGR de 9,12 % jusqu'en 2031, tandis que les techniques intraventriculaires ont conservé une part de revenus de 42,30 % en 2025.

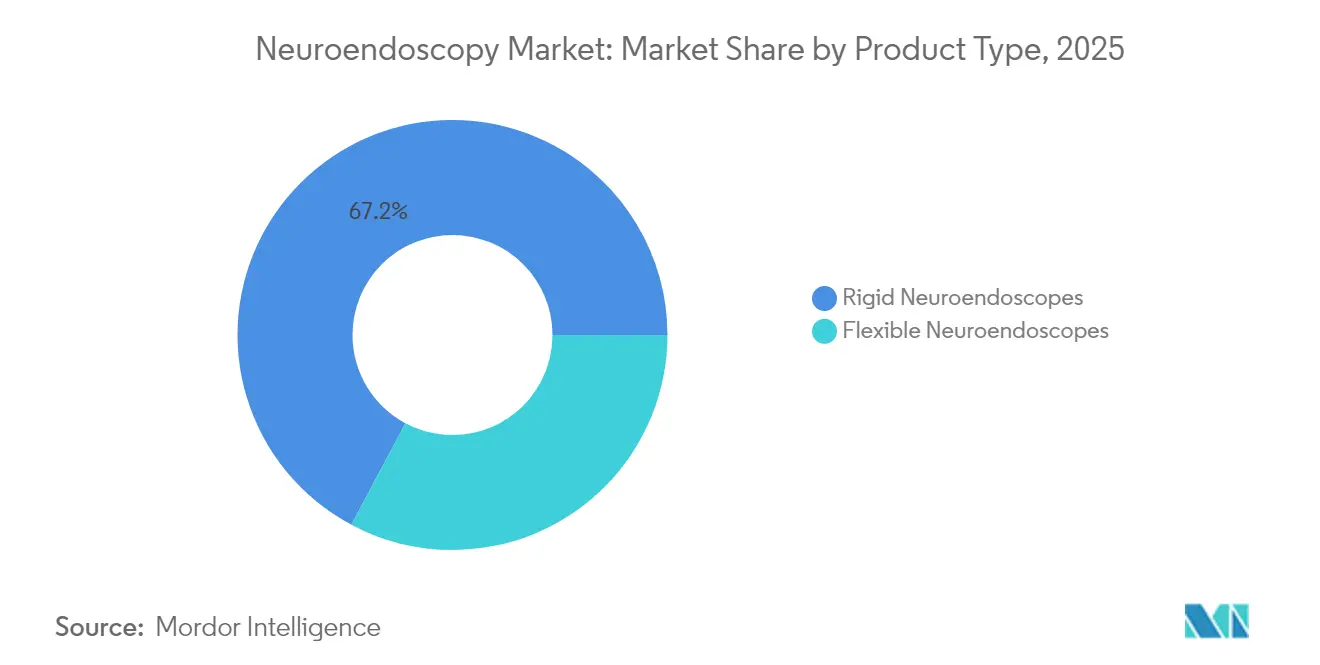

- Par type de produit, les endoscopes rigides détenaient 67,20 % de la part de marché de la neuroendoscopie en 2025 ; les endoscopes flexibles devraient progresser à un CAGR de 8,06 % jusqu'en 2031.

- Par utilisabilité, les instruments réutilisables représentaient 66,25 % de la taille du marché de la neuroendoscopie en 2025 ; la catégorie des dispositifs jetables affiche un CAGR de 7,62 % jusqu'en 2031.

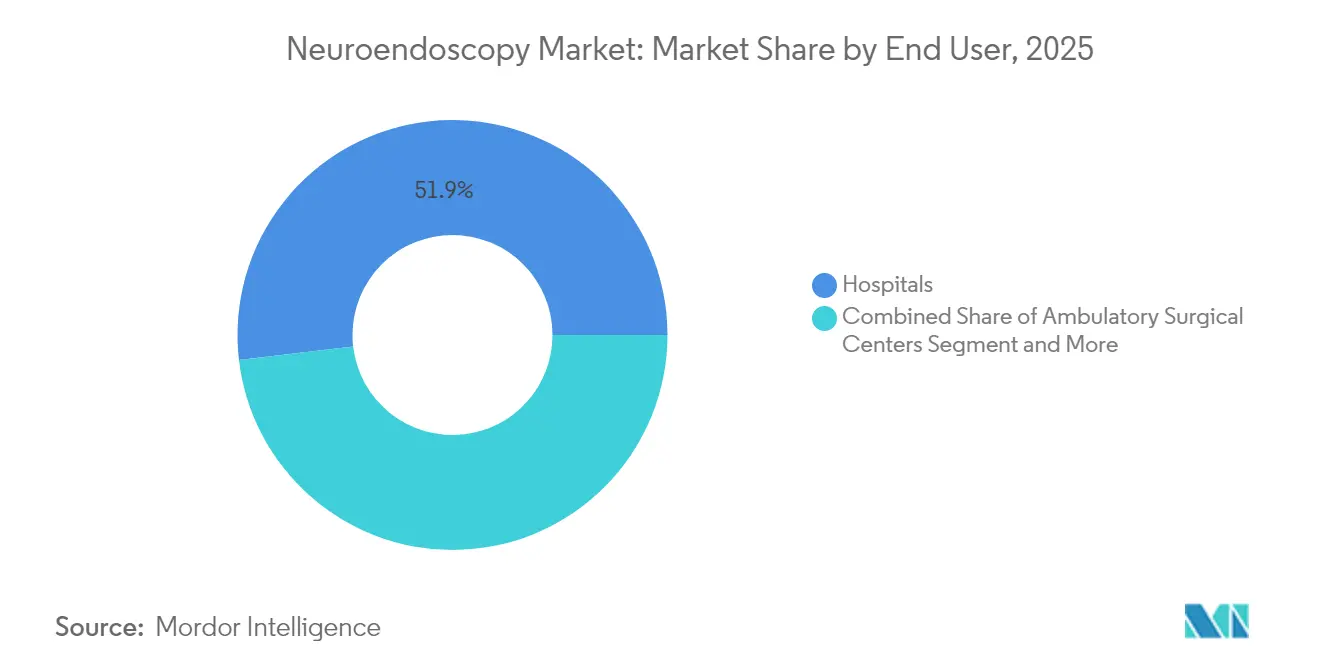

- Par utilisateur final, les hôpitaux contrôlaient 51,85 % de la taille du marché de la neuroendoscopie en 2025, tandis que les centres ambulatoires devraient afficher un CAGR de 7,74 % entre 2026 et 2031.

- Par données démographiques des patients, les adultes représentaient 69,10 % de la taille du marché en 2025 et la cohorte pédiatrique progresse à un CAGR de 7,28 % jusqu'en 2031.

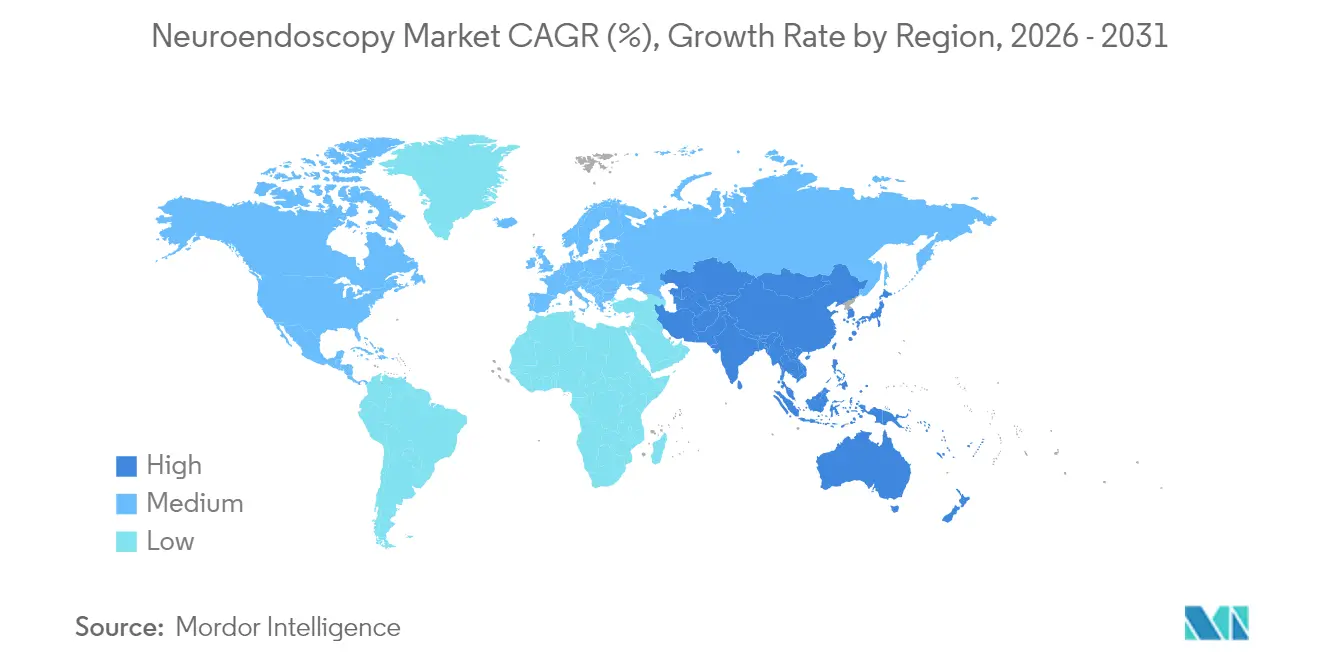

- Par géographie, l'Amérique du Nord dominait avec 37,40 % des revenus en 2025 ; l'Asie-Pacifique enregistre le CAGR régional le plus rapide à 8,83 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la neuroendoscopie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge mondiale croissante des tumeurs cérébrales et de la base du crâne Demande croissante de neuroendoscopie mini-invasive | +1,8 | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Avancées technologiques en optique, visualisation et navigation améliorant les résultats cliniques | +1,2 | Amérique du Nord, Europe et marchés avancés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des infrastructures de santé et de la capacité en neurochirurgie dans les économies émergentes | +1,5 | Cœur de l'Asie-Pacifique (Chine, Inde), avec des retombées vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Politiques réglementaires et de remboursement favorables soutenant l'adoption des dispositifs de neuroendoscopie | +0,9 | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Susceptibilité de la population vieillissante aux troubles neurologiques stimulant les volumes de procédures | +1,1 | Mondial, avec un impact plus élevé au Japon, en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge mondiale croissante des tumeurs cérébrales et de la base du crâne augmentant la demande de neuroendoscopie mini-invasive

La prévalence mondiale des troubles du système nerveux touche 3,8 milliards de personnes, et les tumeurs du système nerveux central imposent une morbidité croissante. Le glioblastome multiforme reste difficile à traiter, incitant les chirurgiens à adopter des approches qui réduisent la perturbation corticale tout en atteignant une résection sûre maximale. Des études cliniques publiées en 2024 montrent que les résections neuroendoscopiques nécessitent des zones de craniotomie jusqu'à 70 % plus petites que la microchirurgie conventionnelle, avec des taux d'exérèse comparablement élevés et une incidence moindre de complications. Ces résultats renforcent le virage vers les techniques mini-invasives à mesure que les volumes de cas augmentent.

Avancées technologiques en optique, visualisation et navigation améliorant les résultats cliniques

La reconstruction 3D en temps réel associée à la neuroendoscopie a amélioré la précision de la mise en place des dérivations pour l'hydrocéphalie, réduisant les complications de malposition dans de récents essais multicentriques. Des bras robotiques conçus à cet effet stabilisent l'instrumentation dans des couloirs étroits et assurent un filtrage des tremblements inférieur au millimètre, étendant l'accès à des lésions auparavant inaccessibles. Ensemble, ces avancées renforcent la confiance des chirurgiens et raccourcissent les durées opératoires dans les sites adopteurs précoces.

Expansion des infrastructures de santé et de la capacité en neurochirurgie dans les économies émergentes

La Chine et l'Inde allouent des budgets d'investissement records aux salles de neurochirurgie, et les fournisseurs nationaux lancent des endoscopes à usage unique à prix compétitif qui concurrencent les importations. L'Institut Sri Sathya Sai en Inde a démontré qu'un modèle sans frais pour le patient peut permettre de réaliser 34 000 neurochirurgies sur deux décennies avec des plateformes endoscopiques modernes, soulignant la faisabilité d'une expansion des volumes dans des contextes à ressources limitées[1]Sumit Thakar et al., « Neurochirurgie basée sur la valeur, sans frais pour le patient… », LWW.COM, lww.com.

Politiques réglementaires et de remboursement favorables soutenant l'adoption des dispositifs de neuroendoscopie

Une analyse coût-efficacité de 2024 comparant la thérapie laser guidée par IRM à la craniotomie ouverte pour la nécrose radique a rapporté un ratio coût-efficacité incrémental de –183 464 USD par QALY en raison d'une durée de séjour plus courte et de taux de complications plus faibles. Les preuves que les voies mini-invasives réduisent les dépenses alimentent les décisions de couverture des payeurs aux États-Unis et en Europe, accélérant les cycles d'acquisition d'équipements.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés des systèmes de neuroendoscopie avancés limitant l'adoption dans les contextes à ressources limitées | -1,2 | Mondial, avec un impact plus élevé dans les régions en développement | Moyen terme (2 à 4 ans) |

| Courbe d'apprentissage abrupte et formation limitée des chirurgiens affectant les taux d'adoption des procédures | -0,8 | Mondial, avec un impact plus élevé dans les régions disposant de moins de centres de formation spécialisés | Court terme (≤ 2 ans) |

| Préoccupations concernant le retraitement des dispositifs, la stérilité et les litiges associés | -0,6 | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés des systèmes avancés limitant l'adoption

L'acquisition de tours prêts pour la neuronavigation, de caméras haute résolution et d'endoscopes rigides dépasse souvent le budget annuel d'équipement d'un service dans les contextes à faibles revenus. Les contrats d'étalonnage et de maintenance continus pèsent davantage sur les finances, creusant l'écart entre les établissements à revenus élevés et ceux à revenus intermédiaires où les besoins neurochirurgicaux sont en forte hausse.

Courbe d'apprentissage abrupte et formation limitée des chirurgiens affectant les taux d'adoption

La neurochirurgie endoscopique exige une dextérité dans la manipulation bimanuelles dans des champs étroits. Des enquêtes montrent qu'environ un tiers des chirurgiens hésitent à l'adopter en raison d'opportunités de formation insuffisantes et du risque perçu de complications lors des premiers cas[2]« Perspectives des chirurgiens rachidiens australiens sur la chirurgie rachidienne endoscopique », E-NEUROSPINE.ORG, e-neurospine.org. Les directeurs de programme développent des cursus basés sur la simulation, mais la capacité reste insuffisante par rapport à la demande mondiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les endoscopes rigides dominent tandis que les dispositifs jetables gagnent en dynamisme

Les endoscopes rigides ont capté 67,20 % des revenus de 2025, soutenant l'avantage de part de marché de la neuroendoscopie des systèmes offrant une optique d'une clarté cristalline adaptée aux couloirs intraventriculaires et de la base du crâne. Les endoscopes flexibles s'accélèrent à un CAGR de 8,06 % de 2026 à 2031. Les fabricants réduisent les diamètres d'extrémité distale en dessous de 4 mm et intègrent des caméras à puce en bout d'endoscope qui rivalisent avec leurs homologues réutilisables en termes de résolution. Les superpositions de réalité augmentée projettent désormais des repères anatomiques directement sur les écrans des chirurgiens, une capacité en cours d'évaluation dans des essais multicentriques.

Les avancées en optique polymère et en emballages recyclables visent à atténuer les préoccupations environnementales citées par les comités de développement durable des hôpitaux. Les premières évaluations du cycle de vie suggèrent qu'une production neutre en carbone de certains modèles à usage unique est réalisable si les intrants en énergie renouvelable dépassent 60 % de la consommation totale de fabrication. À mesure que les prix se resserrent entre les kits réutilisables haut de gamme et les ensembles jetables clés en main, les hôpitaux recalibrent leurs analyses de valeur qui tiennent compte des temps d'arrêt dus aux dommages aux endoscopes ou aux retards de décontamination.

Par utilisabilité : les instruments réutilisables font face à des défis de durabilité

Les unités réutilisables représentent 66,25 % de la taille du marché de la neuroendoscopie en 2025 grâce à l'amortissement sur des centaines de procédures. Les protocoles de décontamination, cependant, nécessitent des flux de travail en plusieurs étapes qui augmentent les coûts de main-d'œuvre et de produits chimiques tout en exposant les établissements à des manquements à la conformité. Le NICE a mis en garde contre le fait que les endoscopes à usage unique peuvent ne pas être rentables lorsqu'une infrastructure de retraitement à haut débit existe, mais reconnaît également les défaillances de retraitement comme un point d'éclair contentieux.

Les modifications de conception industrielle — câbles lumineux détachables, fenêtres en saphir résistantes aux rayures et mécanismes d'angulation renforcés — prolongent la durée de vie des endoscopes réutilisables au-delà de 2 000 cycles, faisant évoluer les courbes de coûts en faveur de leur maintien. Les travaux parallèles sur les polymères biodégradables pour les canaux à usage unique signalent une convergence éventuelle où les critères cliniques, économiques et environnementaux pourront être satisfaits simultanément.

Par application : les approches transcrâniennes élargissent les horizons procéduraux

Les chirurgies intraventriculaires, menées par la ventriculostomie endoscopique du troisième ventricule, représentaient 42,30 % des revenus de 2025. La taille du marché de la neuroendoscopie pour les techniques transcrâniennes augmente le plus rapidement, affichant un CAGR de 9,12 % alors que les abords par trou de serrure supraorbitaire permettent l'accès aux anévrismes, méningiomes et craniopharyngiomes tout en limitant l'ablation osseuse à une ouverture moyenne de 3,77 cm. Des séries cliniques documentent 81 % de résultats favorables pour le clippage d'anévrisme avec cette approche hybride et 89 % pour les lésions occupant de l'espace.

Les voies endonasales restent essentielles pour les adénomes hypophysaires ; des cohortes randomisées ayant incorporé une sonde gastrique de réserve lors de la résection ont enregistré des nausées postopératoires plus faibles, des scores de maux de gorge réduits et des durées d'hospitalisation plus courtes. La diversification vers l'assistance aux pontages cérébrovasculaires et la fenestration des kystes intraduraux spinaux souligne l'utilité croissante, positionnant la croissance du marché de la neuroendoscopie dans de multiples sous-spécialités.

Par utilisateur final : les centres ambulatoires stimulent la migration des procédures

Les hôpitaux ont conservé 51,85 % des revenus de 2025, car les résections tumorales complexes et les cas d'hydrocéphalie aiguë nécessitent un soutien en soins intensifs. Pourtant, les centres chirurgicaux ambulatoires enregistrent un CAGR de 7,74 % jusqu'en 2031, portés par les payeurs qui orientent les biopsies électives et les fenestrations de kystes à faible risque vers des établissements moins coûteux. Les gains d'efficacité des flux de travail — notamment la sortie le jour même et la tarification groupée — améliorent la satisfaction des patients et libèrent des lits d'hospitalisation pour des soins de plus haute acuité. Des cliniques spécialisées dédiées à la pathologie de la base du crâne ou à l'hydrocéphalie pédiatrique émergent également, tirant parti d'une expertise ciblée pour raccourcir les listes d'attente.

Les instituts académiques continuent de générer des innovations techniques et maintiennent des volumes de procédures stables mais plus modestes ; leur influence sur les recommandations et la formation des chirurgiens amplifie l'adoption en aval dans les établissements communautaires.

Par données démographiques des patients : les applications pédiatriques affichent une croissance accélérée

Les adultes représentent 69,10 % des procédures de 2025, mais les cas pédiatriques progressent à un CAGR de 7,28 % compte tenu de la capacité de la neuroendoscopie à préserver le tissu neural en développement. La ventriculostomie endoscopique du troisième ventricule avec cautérisation du plexus choroïde rivalise désormais avec la dérivation chez les nourrissons, offrant des taux d'infection et de révision réduits. Jusqu'à 56,7 % des patients pédiatriques atteints de tumeurs cérébrales présentent une hydrocéphalie, faisant de l'endoscopie ventriculaire un élément intégral des soins multidisciplinaires. Des rapports de cas détaillent son rôle dans le traitement combiné du médulloblastome disséminé, validant davantage la polyvalence de la modalité.

Des endoscopes miniaturisés — diamètres extérieurs inférieurs à 2 mm — et des pinces à biopsie flexibles adaptées aux ventricules plus petits ont amélioré les profils de sécurité. Les lancements de dispositifs centrés sur la pédiatrie représentent donc une frontière de croissance stratégique pour les fabricants cherchant à se différencier.

Analyse géographique

L'Amérique du Nord a dominé avec 37,40 % des revenus en 2025, soutenue par des réseaux hospitaliers avancés, des voies d'autorisation FDA rapides et une forte densité de formation neurochirurgicale. Les plateformes de planification augmentées par l'IA sont de plus en plus intégrées aux systèmes de navigation, affinant les marges de résection et renforçant les taux de succès dès la première tentative.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,83 % jusqu'en 2031. La population vieillissante du Japon, associée à une couverture universelle, stimule des cycles de renouvellement d'équipements robustes. Les producteurs nationaux chinois, tels que Scivita Medical Technology, défient les acteurs étrangers établis, signalant un changement dans la composition des fournisseurs. L'expansion des hôpitaux publics-privés en Inde élargit l'accès aux salles endoscopiques, tandis que les échanges de formation avec des centres mondiaux élèvent les niveaux de compétence procédurale.

L'Europe maintient une part significative alors que les systèmes de santé nationaux encouragent les stratégies mini-invasives pour réduire les durées de séjour. Le Moyen-Orient et l'Afrique connaissent des investissements ciblés dans des centres tertiaires au sein du Conseil de coopération du Golfe et en Afrique du Sud. En Amérique latine, le Brésil et l'Argentine mènent l'adoption, soutenus par des partenariats académiques et des actions caritatives ; la Fondation de sensibilisation à la neurochirurgie a démontré un impact évolutif à travers 1 985 chirurgies réalisées dans des contextes à faibles ressources.

Paysage concurrentiel

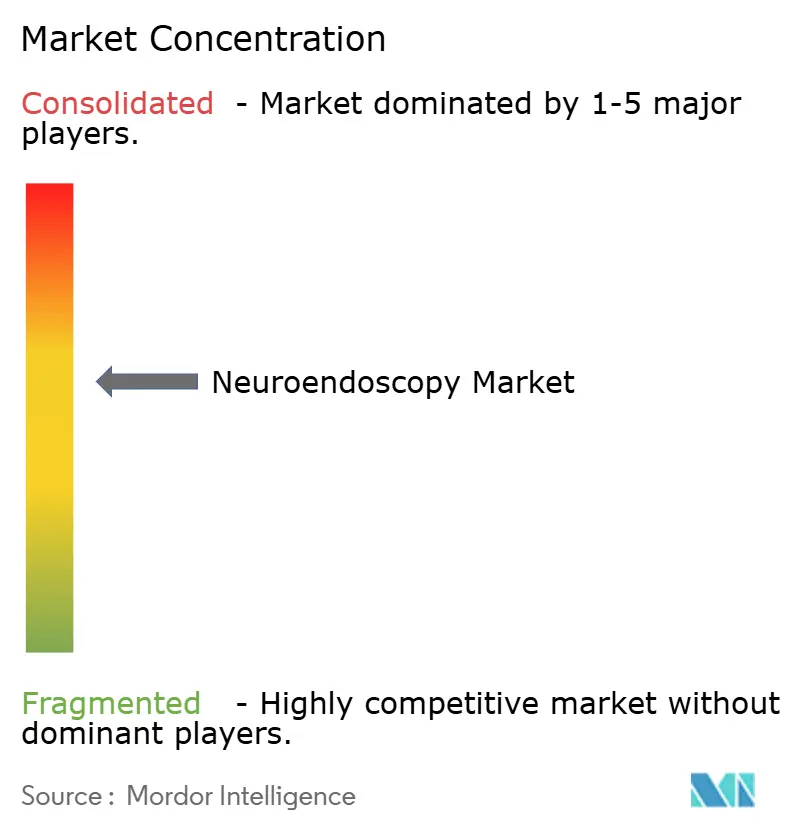

La concentration du marché est modérée : Medtronic, KARL STORZ et Olympus s'appuient sur leur portée mondiale, mais des entreprises spécialisées réduisent l'écart grâce à une R&D ciblée. L'autorisation FDA de 2024 accordée à Medtronic pour la stimulation cérébrale profonde sous anesthésie générale souligne son leadership dans les plateformes intégrées qui s'articulent avec les tours de neuroendoscopie. KARL STORZ a élargi sa gamme de visualisation à usage unique en avril 2025, ciblant les segments sensibles au contrôle des infections. ClearPoint Neuro a investi dans des systèmes stéréotaxiques guidés par IRM compatibles avec les ports endoscopiques, améliorant la surveillance de trajectoire en temps réel.

Les dépôts de brevets mettent en lumière des algorithmes de suivi d'instruments qui reconnaissent automatiquement le type et l'orientation de l'outil, promettant de réduire les déploiements sur le mauvais site et de rationaliser les journaux chirurgicaux numériques. Les challengers régionaux se concentrent sur les segments de prix inférieurs et les indications pédiatriques. Des opportunités subsistent pour concevoir des endoscopes à usage unique plus écologiques, intégrer l'imagerie par fluorescence et développer des tours portables pour les missions de neurochirurgie de terrain.

Leaders du secteur de la neuroendoscopie

Adeor Medical AG

B. Braun Melsungen AG

Clarus Medical

KARL STORZ SE & Co. KG

Machida Endoscope Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Karl Storz a lancé le vidéolaryngoscope à usage unique Slimline C-MAC S pour la visualisation neurochirurgicale.

- Janvier 2024 : EndoSound a obtenu l'autorisation FDA 510(k) pour son système EndoSound Vision, permettant un guidage échographique haute résolution lors des procédures de neuroendoscopie.

Portée du rapport mondial sur le marché de la neuroendoscopie

Selon la portée du rapport, la neuroendoscopie est une procédure chirurgicale mini-invasive dans laquelle le neurochirurgien retire la tumeur par de petits trous dans le crâne ou par la bouche ou le nez. Le marché de la neuroendoscopie est segmenté par produit (neuroendoscopes rigides et neuroendoscopes flexibles), application (neuroendoscopie transnasale, neuroendoscopie intraventriculaire et neuroendoscopie transcrâniale), utilisabilité (neuroendoscopes réutilisables et neuroendoscopes jetables) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Neuroendoscopes rigides | Vidéoscopes |

| Fibroscopes | |

| Neuroendoscopes flexibles |

| Neuroendoscopes réutilisables |

| Neuroendoscopes jetables / à usage unique |

| Neuroendoscopie transnasale |

| Neuroendoscopie intraventriculaire |

| Neuroendoscopie transcrâniale |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques spécialisées |

| Instituts de recherche et académiques |

| Adultes |

| Pédiatrique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Neuroendoscopes rigides | Vidéoscopes |

| Fibroscopes | ||

| Neuroendoscopes flexibles | ||

| Par utilisabilité | Neuroendoscopes réutilisables | |

| Neuroendoscopes jetables / à usage unique | ||

| Par application (type de chirurgie) | Neuroendoscopie transnasale | |

| Neuroendoscopie intraventriculaire | ||

| Neuroendoscopie transcrâniale | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques spécialisées | ||

| Instituts de recherche et académiques | ||

| Par données démographiques des patients | Adultes | |

| Pédiatrique | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la neuroendoscopie en 2026 ?

La taille du marché de la neuroendoscopie s'élève à 3,63 milliards USD en 2026 et devrait atteindre 4,7 milliards USD d'ici 2031.

Quelle application de neuroendoscopie connaît la croissance la plus rapide ?

Les procédures transcrâniennes progressent à un CAGR de 9,12 %, reflétant une adoption plus large pour les cas de la base du crâne et les anévrismes.

Quelle région affichera la croissance la plus forte jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un CAGR de 8,83 %, portée par la Chine, le Japon et l'Inde, grâce aux investissements en infrastructures et à la production nationale de dispositifs.

Pourquoi les neuroendoscopes jetables gagnent-ils du terrain ?

Les endoscopes à usage unique réduisent le risque de contamination croisée et simplifient les flux de travail, stimulant un CAGR de 7,62 % malgré les préoccupations environnementales.

Quel est le principal obstacle à une adoption plus large de la neuroendoscopie ?

Les coûts d'investissement élevés et la courbe d'apprentissage abrupte des chirurgiens restent les principaux obstacles, notamment dans les hôpitaux à ressources limitées.

Quelles entreprises mènent l'innovation en neuroendoscopie ?

Medtronic, KARL STORZ et Olympus s'appuient sur des plateformes d'imagerie et de navigation intégrées, tandis que des spécialistes comme Scivita se concentrent sur des dispositifs à usage unique rentables.

Dernière mise à jour de la page le: