Taille et part du marché des dispositifs d'endoscopie en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

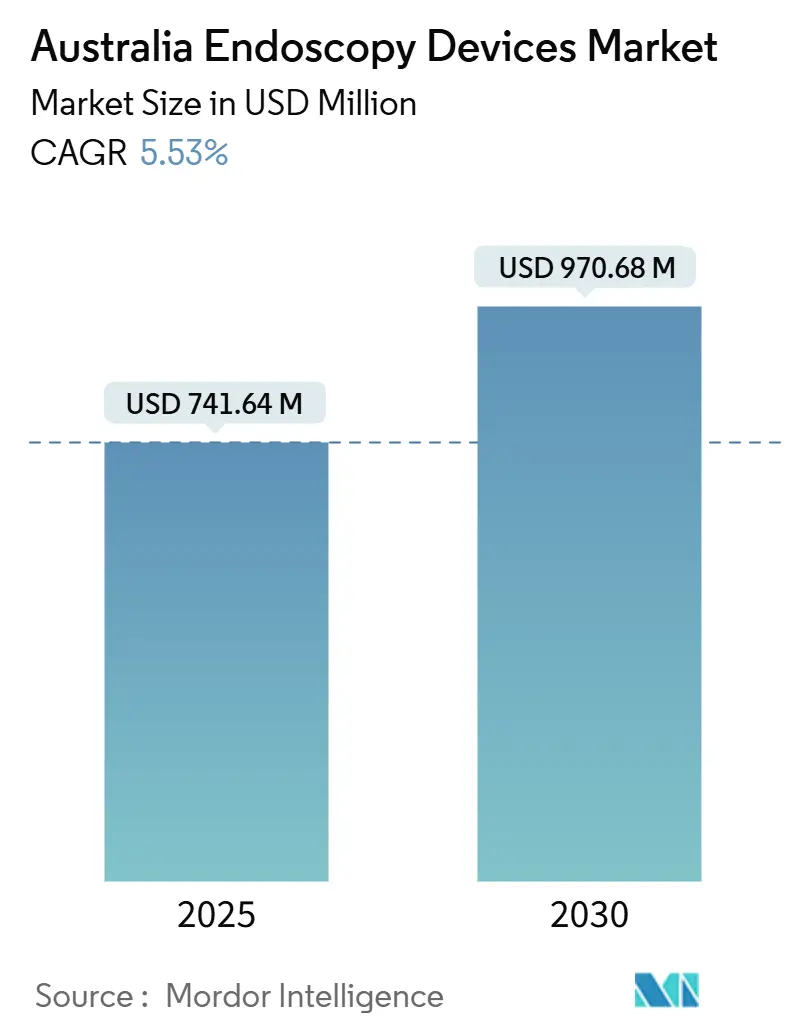

| Taille du Marché (2025) | 741.64 Millions de dollars américains |

| Taille du Marché (2030) | 970.68 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.53% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'endoscopie en Australie par Mordor Intelligence

La taille du marché des dispositifs d'endoscopie en Australie est évaluée à 741,64 millions USD en 2025 et devrait progresser jusqu'à 970,68 millions USD d'ici 2030, avec un TCAC de 5,53 %. Cette trajectoire reflète un domaine mature mais innovant où la sécurité du remboursement, les dépenses en capital des États et la concurrence du secteur privé se croisent. La demande est ancrée par le Programme national de dépistage du cancer colorectal, qui attire plus de 2,5 millions de participants chaque année. Les hôpitaux accélèrent les cycles de remplacement des endoscopes haute définition, tandis que les plateformes de visualisation compatibles avec l'IA gagnent du terrain à mesure que les prestataires cherchent à améliorer les taux de détection des adénomes. L'inflation des coûts de retraitement oriente certains acheteurs vers des endoscopes à usage unique, même si les objectifs de durabilité freinent l'adoption des dispositifs jetables. La complexité réglementaire augmente après que la Therapeutic Goods Administration (TGA) a activé son système d'identification unique des dispositifs (UDI) en mars 2025, élevant les obstacles de conformité pour les nouveaux entrants tardifs.

Principaux enseignements du rapport

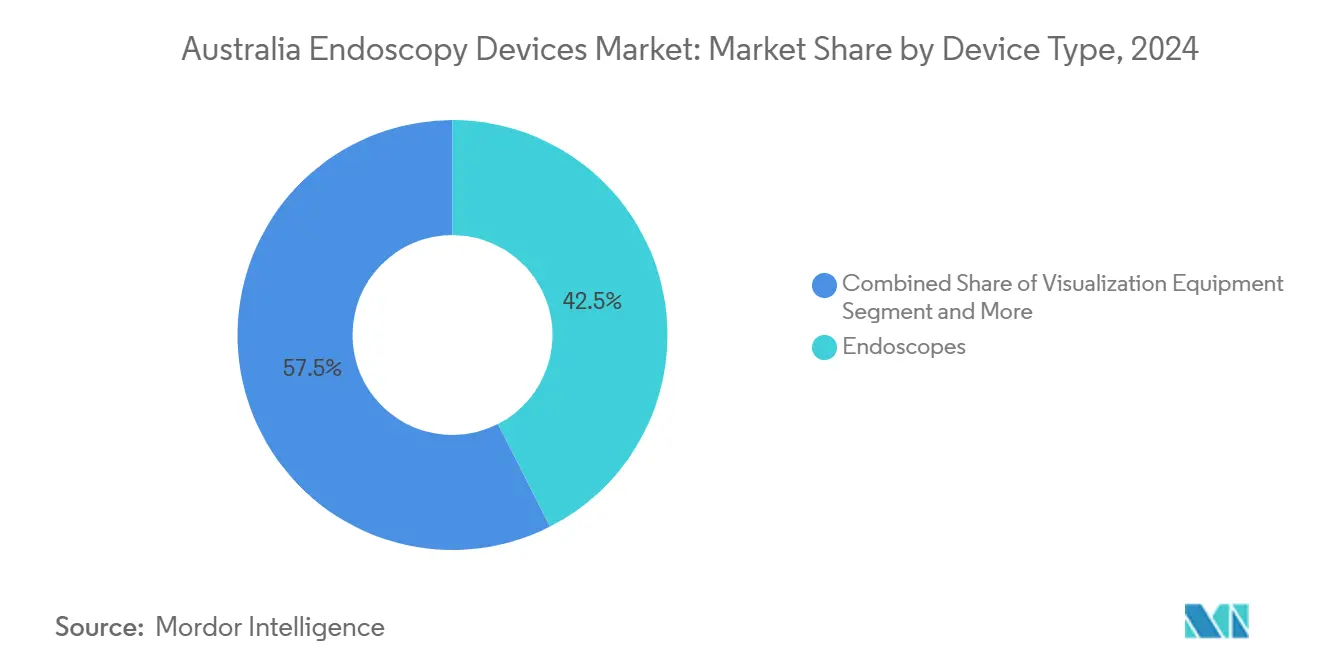

- Par type de dispositif, les endoscopes ont capturé 42,55 % de la part de marché des dispositifs d'endoscopie en Australie en 2024. Les équipements de visualisation devraient croître à un TCAC de 9,25 % d'ici 2030.

- Par application, la gastroentérologie a commandé 49,53 % de la taille du marché des dispositifs d'endoscopie en Australie en 2024 et est en voie de connaître une croissance régulière de 5,1 % d'ici 2030. La pneumologie devrait s'étendre à un TCAC de 9,85 % jusqu'en 2030.

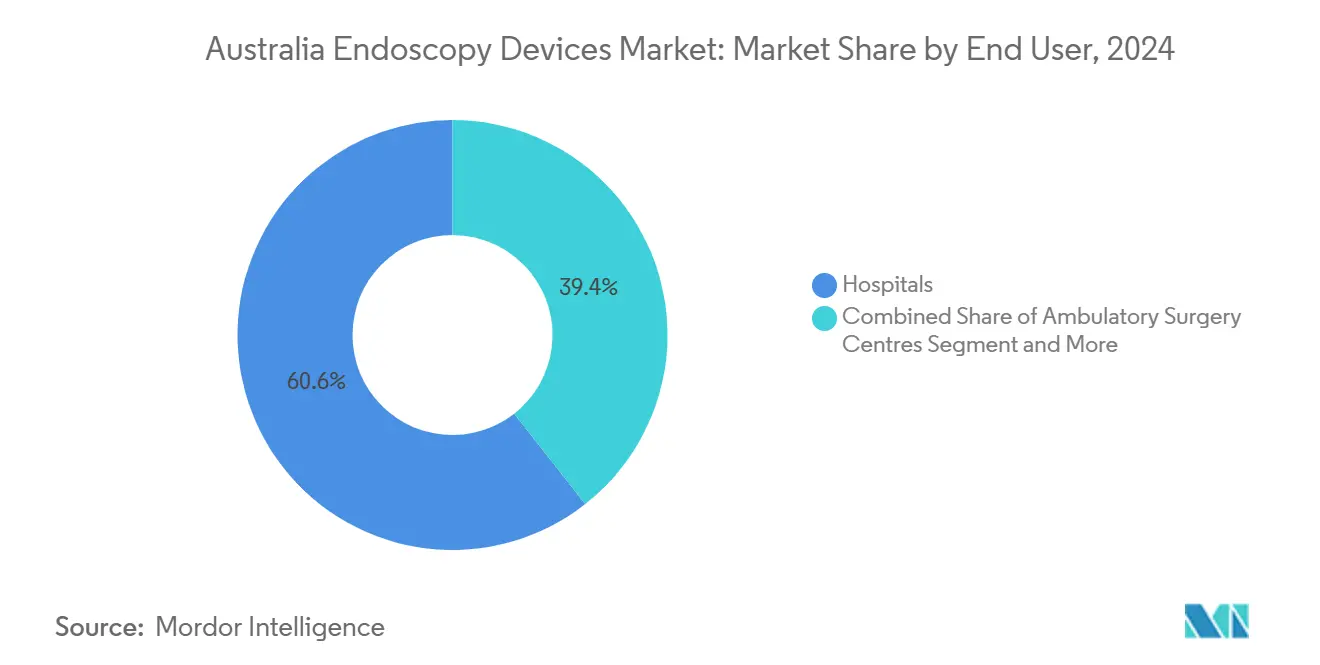

- Par utilisateur final, les hôpitaux ont détenu 60,63 % de la part des revenus en 2024, tandis que les centres de chirurgie ambulatoire devraient progresser à un TCAC de 10,17 % d'ici 2030.

Tendances et perspectives du marché des dispositifs d'endoscopie en Australie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de la chirurgie mini-invasive | +1.2% | National, plus forte dans les zones métropolitaines | Moyen terme (2 à 4 ans) |

| Développement des programmes de dépistage du cancer gastro-intestinal | +0.8% | National, avec des initiatives rurales renforcées | Court terme (≤2 ans) |

| Transition vers les endoscopes à usage unique pour le contrôle des infections | +1.1% | National, prioritaire dans les cas à haut risque | Moyen terme (2 à 4 ans) |

| Détection des lésions en temps réel assistée par l'IA | +0.9% | Hôpitaux métropolitains, expansion régionale en cours | Long terme (≥4 ans) |

| Financement public-privé pour la téléendoscopie en milieu rural | +0.6% | Régions rurales et éloignées | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la chirurgie mini-invasive

Les chirurgiens australiens et les infirmiers endoscopistes en pratique avancée privilégient de plus en plus les approches endoscopiques, car les patients récupèrent plus rapidement et les hôpitaux réduisent les coûts liés à la durée de séjour. Le programme de formation des infirmiers endoscopistes à l'échelle de l'État d'Austin Health illustre le renforcement des capacités qui répond à l'augmentation des volumes de cas sans compromettre la qualité[1]Austin Health, « Soins infirmiers en pratique avancée », austin.org.au. Les assureurs privés remboursent les procédures complexes — le poste MBS 30694 verse 481,35 USD — ce qui offre aux prestataires une marge financière pour investir dans des plateformes de nouvelle génération. La Tasmanie a dépassé son objectif d'endoscopie 2023-24 de 3 %, validant ainsi la manière dont l'expansion systématique de la main-d'œuvre accroît la disponibilité des services. À mesure que davantage de spécialités adoptent les techniques endoluminales, la complexité des procédures s'intensifie, ce qui accroît la demande d'optiques haute définition, d'accessoires opératoires et de conceptions ergonomiques d'endoscopes minimisant la fatigue de l'opérateur.

Développement des programmes de dépistage du cancer gastro-intestinal

L'abaissement de l'âge de dépistage du cancer colorectal à 45 ans a propulsé une nouvelle cohorte dans le parcours de dépistage et a porté la distribution annuelle de kits au-delà de 5 millions. La participation avoisine 44 % parmi les personnes invitées, mais les tests positifs imposent des coloscopies de suivi, ancrant une demande récurrente pour les endoscopes et les accessoires à usage unique. Les indicateurs des registres mesurent le taux de détection des adénomes, incitant les établissements à rechercher des améliorations de la qualité d'image et des modules de détection assistée par IA. Le soutien gouvernemental reste solide, car le cancer colorectal occupe toujours la deuxième place en termes d'incidence nationale, garantissant des budgets protégés même lorsque d'autres postes budgétaires font face à des mesures d'austérité.

Transition vers les endoscopes à usage unique pour le contrôle des infections

La COVID-19 a accru la prise de conscience des risques de contamination croisée, mettant en lumière les épidémies associées aux duodénoscopes. Les endoscopes à usage unique suppriment l'incertitude liée au retraitement ; la TGA a autorisé les cystoscopes jetables VersaVue en avril 2024, envoyant un signal fort au marché. Pourtant, les hôpitaux pèsent une production de gaz à effet de serre 24 à 47 fois plus élevée par rapport aux gains en matière de contrôle des infections, en particulier parce que les établissements publics ont des objectifs de neutralité carbone. Les coûts de retraitement — entre 52 et 67 AUD par cycle — et un délai de rotation de 24 minutes nuisent à la productivité, rendant les dispositifs jetables économiquement viables dans les centres de chirurgie ambulatoire (CCA) à faible volume. Les comités d'achat utilisent désormais des modèles de coût total qui réduisent les écarts de prix d'achat et approuvent parfois les endoscopes à usage unique pour les cas à haut risque de CPRE ou de cystoscopie.

Détection des lésions en temps réel assistée par l'IA

Les premiers adoptants à Sydney et Melbourne ont intégré les modules Medtronic GI Genius et Fujifilm CAD EYE, observant des augmentations de 13 à 29 % dans la détection des adénomes. La collaboration d'Optiscan avec l'Université Monash, soutenue par une subvention CRC-P de 3 millions AUD, développe un endomicroscope confocal intégrant une IA capable de distinguer la muqueuse maligne de la muqueuse bénigne au niveau cellulaire. Le Collège royal australien des médecins généralistes souligne que les décisions de l'IA nécessitent toujours une supervision médicale, ce qui préserve la primauté des cliniciens mais stimule la demande de tableaux de bord intuitifs et d'algorithmes explicables[2]Collège royal australien des médecins généralistes, « Lignes directrices sur l'intelligence artificielle en médecine générale », racgp.org.au. À mesure que l'Agence australienne de santé numérique pousse à l'interopérabilité basée sur FHIR, les obstacles à l'intégration devraient s'atténuer, permettant aux résultats d'imagerie IA de renseigner automatiquement les dossiers médicaux électroniques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés en capital et de retraitement | -0.7% | National, plus marqué dans l'Australie rurale | Court terme (≤2 ans) |

| Pénurie de spécialistes en endoscopie avancée | -0.5% | National, aigu dans les zones rurales | Moyen terme (2 à 4 ans) |

| Délais stricts d'approbation des dispositifs par la TGA | -0.4% | National | Moyen terme (2 à 4 ans) |

| Pression pour la durabilité limitant les plastiques à usage unique | -0.3% | National, forte dans les hôpitaux publics | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés en capital et de retraitement

Austin Health remplacera une flotte complète d'endoscopes flexibles en 2026, soulignant la manière dont les cycles de renouvellement quinquennaux impactent les budgets de manière cyclique. La mise à jour de la norme AS 4187:2014 et les protocoles de la Société australienne de gastroentérologie ont porté les dépenses de retraitement par cycle à 52-67 AUD et allongé le délai de rotation de près d'une demi-heure, réduisant ainsi le débit journalier[3]Société australienne de gastroentérologie, « Lignes directrices cliniques et mises à jour », gesa.org.au. Les hôpitaux ruraux disposant de moins de quatre endoscopes ne peuvent pas justifier l'acquisition de laveuses automatisées et recourent au nettoyage manuel, augmentant le risque d'erreur et les primes d'assurance. Les propriétaires de capital-investissement, qui ont injecté 4,5 milliards AUD dans le secteur de la santé en 2022, privilégient l'EBITDA et reportent souvent les projets d'investissement, retardant la modernisation technologique.

Pénurie de spécialistes en endoscopie avancée

Le programme de formation du Collège royal des médecins et chirurgiens australasiens forme trop peu de gastroentérologues ; en 2025, 22 % des postes ruraux sont vacants. South West Healthcare a affiché des postes de spécialistes pendant plus d'un an avec peu de candidatures, illustrant une mauvaise répartition géographique persistante. Le programme de recertification REST du CCRTGE garantit les compétences, mais mobilise la capacité des enseignants et les listes de cas, ralentissant la formation des nouveaux internes. Le programme de capsule à distance du Queensland septentrional ne peut pas remplacer la capacité thérapeutique sur site, de sorte que les cas complexes de CPRE migrent encore sur des centaines de kilomètres, réduisant les volumes de procédures locales et les dépenses en équipement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les endoscopes maintiennent leur position tandis que la visualisation progresse

Les endoscopes ont généré 42,55 % des revenus du marché des dispositifs d'endoscopie en Australie en 2024, consolidant leur statut de socle procédural dans les spécialités gastro-intestinales, respiratoires et urologiques. Les modèles flexibles dominent car ils servent plusieurs lumières, tandis que les endoscopes rigides conservent leur valeur pour les travaux ORL et orthopédiques. Les hôpitaux renouvellent leurs modèles phares pour obtenir des capteurs d'imagerie 4K et des filtres à bande étroite qui améliorent le détail de la muqueuse. La taille du marché des dispositifs d'endoscopie en Australie pour les endoscopes devrait atteindre 414 millions USD d'ici 2030, soutenant une croissance de 4,7 %. Les endoscopes capsulaires gagnent en dynamique dans le cadre des initiatives de dépistage à distance ; le Queensland en a expédié des centaines à des patients éloignés en 2024, contournant le besoin de personnel en clinique. Les prototypes robotisés d'Endogene laissent entrevoir une demande future pour des systèmes auto-avançants qui réduisent la durée des procédures et améliorent le confort des patients.

Les équipements de visualisation connaissent la croissance la plus rapide avec un TCAC de 9,25 %, car les modules d'IA, l'archivage de mégadonnées et les capacités de diffusion en continu révolutionnent les flux de travail d'imagerie. Les hôpitaux connectent leurs tours aux archives cloud PACS, permettant aux chirurgiens de revoir les séquences pour les réunions de mortalité-morbidité et la documentation des assurances. Le marché des dispositifs d'endoscopie en Australie considère désormais une console non plus seulement comme une source vidéo, mais comme un nœud de données, ce qui intensifie les cycles de renouvellement à chaque nouveau jeu de puces ou licence IA. Les accessoires opératoires tels que les pompes d'irrigation et les insufflateurs restent des sources de revenus stables, car la croissance des volumes compense la compression des prix. Le mandat UDI de la TGA de 2025 impose des scanners de codes-barres sur les postes de travail, incitant les hôpitaux à choisir des fournisseurs qui intègrent nativement les logiciels de traçabilité.

Par application : la gastroentérologie domine mais la pneumologie accélère

La gastroentérologie a représenté 49,53 % des ventes du marché des dispositifs d'endoscopie en Australie en 2024, portée par la surveillance obligatoire du cancer colorectal. Le remboursement de la coloscopie à 285,70 USD par cas protège les marges, tandis que la résection muqueuse thérapeutique à 584,60 USD incite à mettre à niveau les équipements avancés. La maturité du segment invite à une tarification premium pour la détection de polypes assistée par IA, que les prestataires commercialisent comme facteurs de différenciation qualitative. La Tasmanie a traité 13 394 procédures gastro-intestinales en exercice budgétaire 2023-24, en hausse de 3 % par rapport aux prévisions, montrant une demande latente satisfaite par l'expansion des capacités. La part de marché des dispositifs d'endoscopie en Australie pour la gastroentérologie devrait légèrement diminuer à mesure que d'autres spécialités croissent plus vite, mais les dépenses absolues augmentent avec la sophistication des équipements.

La pneumologie mène la croissance avec un TCAC de 9,85 %, car les protocoles de dépistage du cancer du poumon ont élargi l'éligibilité après la prise de conscience accrue des pathologies respiratoires liée à la pandémie. Les plateformes de bronchoscopie par navigation fusionnent les données tomodensitométriques avec le suivi en temps réel de l'endoscope, augmentant le rendement diagnostique pour les petits nodules. Les campagnes publiques sur la prise en charge de la BPCO encouragent des interventions bronchoscopiques plus précoces telles que la pose de valves, stimulant la demande de cathéters spécialisés. Les procédures ORL et orthopédiques détiennent des parts modestes mais bénéficient d'endoscopes rigides 3D qui réduisent le temps de bloc opératoire. La gynécologie émerge comme une ligne de service en clinique de banlieue où les kits d'hystéroscopie en cabinet permettent un diagnostic et une thérapie en une seule visite, un modèle aligné avec l'expansion des CCA.

Par utilisateur final : les hôpitaux dominent mais les CCA émergent

Les hôpitaux ont contrôlé 60,63 % du chiffre d'affaires du marché des dispositifs d'endoscopie en Australie en 2024, soutenus par le programme d'investissement en capital de 12,4 milliards AUD de la Nouvelle-Galles du Sud qui finance le remplacement des tours et la création de salles de retraitement stérile. Les grands systèmes tels qu'Austin Health construisent des suites dédiées dans le cadre de la rénovation Harold Stokes, intégrant un flux unidirectionnel des instruments pour réduire le risque d'infection. Les hôpitaux privés dominent le débit — 70 % des procédures nationales — en tirant parti de leur réputation de marque et de l'accès aux soins intensifs 24h/24 et 7j/7 pour les cas complexes. La taille du marché des dispositifs d'endoscopie en Australie pour les utilisateurs finaux hospitaliers dépassera 550 millions USD d'ici 2030, mais la croissance ralentit à mesure que les modèles ambulatoires captent les volumes de soins courants.

Les centres de chirurgie ambulatoire bénéficient d'une vague de croissance à un TCAC de 10,17 % car les assureurs poussent à des paiements neutres selon le site et les patients apprécient la sortie le jour même. Les endoscopes à usage unique s'harmonisent avec l'économie des CCA en supprimant les investissements en stérilisateurs et le personnel associé, libérant de l'espace pour des salles génératrices de revenus. Le cadre de classification de la TGA garantit que les CCA maintiennent leur conformité sans la charge documentaire que supportent les hôpitaux. Les cliniques en cabinet prennent des parts plus modestes, portées par les services d'endoscopie capsulaire et de cystoscopie qui s'intègrent dans les flux de travail des soins primaires. À mesure que la téléendoscopie rurale prend de l'élan, les hôpitaux communautaires pourraient franchir directement l'étape des tours portables plutôt que d'imiter les méga-centres métropolitains, créant un créneau pour des consoles de taille réduite.

Analyse géographique

Sydney, Melbourne et Brisbane accueillent la plupart des suites d'endoscopie à haut volume, générant plus de 60 % des revenus du marché des dispositifs d'endoscopie en Australie. La densité urbaine génère des volumes de patients qui justifient les tours 4K, les abonnements à l'IA et les centres de stérilisation internes. Olympus a choisi Melbourne pour son établissement de retraitement « Sapphire », confirmant le pôle biomédical de la ville et répondant aux priorités de contrôle des infections des hôpitaux. L'établissement se conforme aux normes AS 5369 et ISO 13485, garantissant une stérilité certifiée que les appels d'offres publics exigent de plus en plus.

Les régions rurales et éloignées luttent contre la pénurie de spécialistes. Le programme de capsules à distance de Queensland Health illustre une solution technologique contournant la rareté de la main-d'œuvre, mais les cas thérapeutiques avancés sont toujours transférés vers les centres métropolitains. L'infrastructure de télésanté — plus de 6 000 points de visioconférence — permet des procédures supervisées, mais les cadres de bande passante et médico-légaux limitent l'adoption pour les interventions complexes. Les postes de spécialistes vacants de longue date à South West Healthcare signalent une mauvaise répartition persistante malgré les offres incitatives.

Les disparités de financement entre États influencent les cycles d'équipement. L'investissement infrastructurel de 12,4 milliards AUD de la Nouvelle-Galles du Sud finance les tours de nouvelle génération, tandis que les États plus petits dépendent davantage des subventions fédérales et du mécénat privé. Le programme national de registre de qualité clinique injecte 40 millions AUD pour collecter des données sur les résultats, incitant les hôpitaux ruraux à installer des endoscopes compatibles avec les API des registres. La pénétration de l'assurance privée culmine dans les zones urbaines, favorisant l'adoption de services premium ; les régions dépendant du système public gravitent vers des dispositifs réutilisables rentables avec des durées de vie prolongées.

Paysage concurrentiel

Le marché des dispositifs d'endoscopie en Australie présente une concentration modérée. Olympus, Fujifilm et Stryker Corporation détiennent conjointement une part de revenus significative, s'appuyant sur des contrats groupés endoscope-tour-service et des équipes d'ingénierie de terrain à l'échelle nationale. Les hôpitaux préfèrent l'approvisionnement auprès d'un seul fournisseur pour minimiser les problèmes de compatibilité multi-fournisseurs, ce qui donne aux acteurs en place un pouvoir de négociation. Le centre Sapphire d'Olympus intègre verticalement le retraitement, fidélisant les clients dans des échanges d'endoscopes à long terme et réduisant la dépendance aux laveuses tierces.

Les challengers déploient des arguments autour de l'IA et de l'usage unique. Medtronic et Pentax Medical promeuvent des dispositifs jetables prêts à l'emploi pour la duodénoscopie, mettant en avant l'élimination du risque infectieux. Optiscan positionne son endomicroscope confocal comme un bond en avant vers les biopsies optiques, soutenu par le financement CRC-P. La règle UDI de la TGA augmente les frais d'enregistrement, pressurisant les startups dépourvues de capacités réglementaires, ce qui pourrait alimenter la consolidation ou les partenariats OEM.

Les mouvements stratégiques se poursuivent. Pentax Medical a enregistré un lavabo de rinçage automatisé en juin 2025, élargissant son écosystème de consommables. Boston Scientific pilote des modèles d'abonnement regroupant des licences IA avec du matériel d'investissement, facilitant les préoccupations de trésorerie des hôpitaux. Les lacunes de service en milieu rural attirent les fournisseurs de plateformes de téléendoscopie qui intègrent le PACS cloud, les liaisons satellites et les endoscopes robustes, mais l'ambiguïté du remboursement freine la mise à l'échelle.

Leaders du secteur des dispositifs d'endoscopie en Australie

Stryker Corporation

FUJIFILM Holdings Corporation

Olympus Corporation

Medtronic Plc.

Hoya Group (PENTAX Medical)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Pentax Medical Singapour a enregistré auprès de la TGA un système de lavabo de rinçage/nettoyage d'endoscopes, améliorant les flux de retraitement australiens.

- Septembre 2024 : Olympus Australie a inauguré « Sapphire », son premier établissement de stérilisation d'endoscopes flexibles à Melbourne, proposant une fourniture clé en main d'endoscopes stériles.

Périmètre du rapport sur le marché des dispositifs d'endoscopie en Australie

Selon le périmètre du rapport, les dispositifs endoscopiques sont des dispositifs mini-invasifs pouvant être introduits dans les orifices naturels du corps humain afin d'observer un organe interne ou un tissu en détail. Les interventions endoscopiques sont réalisées pour des procédures d'imagerie et des chirurgies mineures. Le marché des dispositifs d'endoscopie en Australie est segmenté par type de dispositif (endoscopes [endoscope rigide, endoscope flexible, endoscope capsulaire, endoscope robotisé], dispositifs opératoires endoscopiques [système d'irrigation/aspiration, dispositif d'accès, protecteur de plaie, dispositif d'insufflation, instrument manuel opératoire, autres dispositifs opératoires endoscopiques] et équipements de visualisation), et par application (gastroentérologie, pneumologie, chirurgie orthopédique, cardiologie, chirurgie ORL, gynécologie, et autres applications). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Endoscopes | Endoscopes rigides |

| Endoscopes flexibles | |

| Endoscopes capsulaires | |

| Endoscopes robotisés | |

| Dispositifs opératoires endoscopiques | Systèmes d'irrigation / aspiration |

| Dispositifs d'accès | |

| Protecteurs de plaie | |

| Dispositifs d'insufflation | |

| Instruments manuels opératoires | |

| Autres dispositifs opératoires | |

| Équipements de visualisation |

| Gastroentérologie |

| Pneumologie |

| Chirurgie orthopédique |

| Cardiologie |

| Chirurgie ORL |

| Gynécologie |

| Autres applications |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques en cabinet / externes |

| Par type de dispositif | Endoscopes | Endoscopes rigides |

| Endoscopes flexibles | ||

| Endoscopes capsulaires | ||

| Endoscopes robotisés | ||

| Dispositifs opératoires endoscopiques | Systèmes d'irrigation / aspiration | |

| Dispositifs d'accès | ||

| Protecteurs de plaie | ||

| Dispositifs d'insufflation | ||

| Instruments manuels opératoires | ||

| Autres dispositifs opératoires | ||

| Équipements de visualisation | ||

| Par application | Gastroentérologie | |

| Pneumologie | ||

| Chirurgie orthopédique | ||

| Cardiologie | ||

| Chirurgie ORL | ||

| Gynécologie | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques en cabinet / externes | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs d'endoscopie en Australie ?

Le marché s'établit à 741,64 millions USD en 2025 et est en bonne voie pour atteindre 970,68 millions USD d'ici 2030.

Quelle catégorie de dispositif mène les ventes ?

Les endoscopes restent la première catégorie, représentant 42,55 % des revenus de 2024.

Pourquoi les endoscopes à usage unique suscitent-ils un intérêt croissant ?

Ils éliminent les risques d'infection liés au retraitement et peuvent être compétitifs en termes de coûts dans les environnements à faible volume ou à haut risque, bien que des préoccupations de durabilité persistent.

À quelle vitesse les centres de chirurgie ambulatoire développent-ils leurs volumes d'endoscopie ?

Les procédures réalisées dans les CCA devraient croître à un TCAC de 10,17 % d'ici 2030.

Quel segment d'application connaît la croissance la plus rapide ?

La pneumologie affiche la progression la plus rapide, avec un TCAC de 9,85 % attendu jusqu'en 2030, portée par le dépistage du cancer du poumon et la prise en charge de la BPCO.

Quel impact la règle UDI de la TGA a-t-elle sur les fournisseurs ?

Elle augmente les coûts de conformité et les exigences de documentation, favorisant les fabricants disposant de systèmes qualité établis et pouvant potentiellement accélérer la consolidation du marché.

Dernière mise à jour de la page le: