Taille et part du marché des dispositifs d'arthroscopie en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

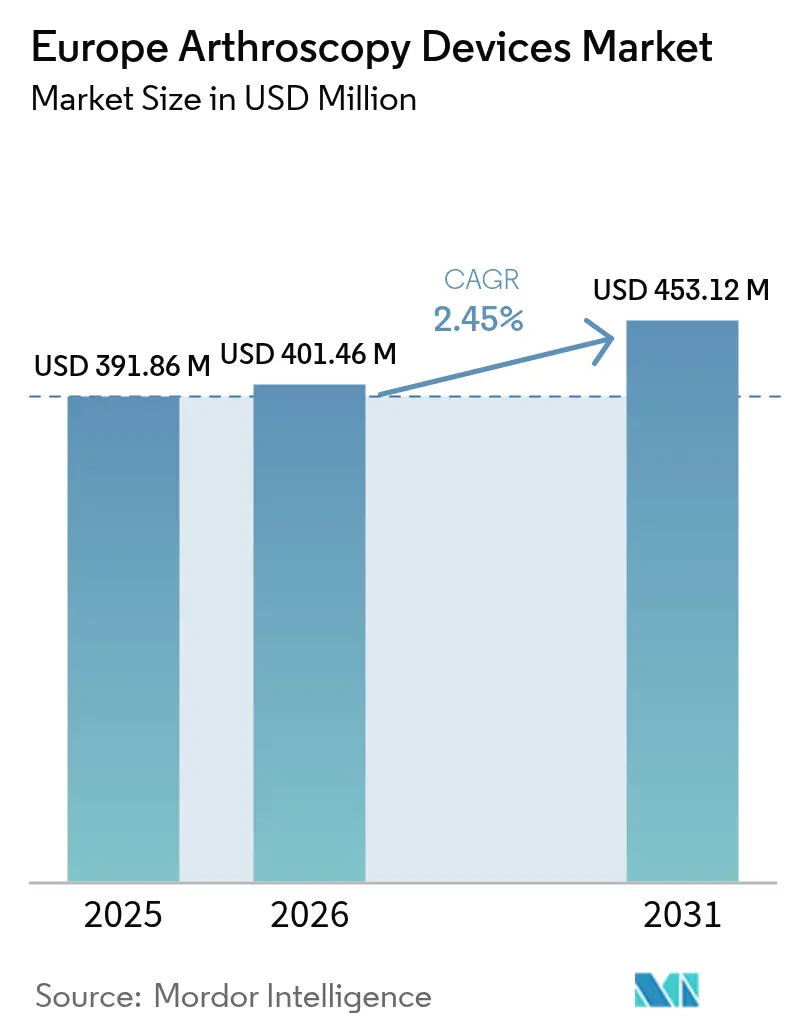

| Taille du marché de l'année de base (2025) | 391.86 Millions de dollars américains |

| Taille du Marché (2026) | 401.46 Millions de dollars américains |

| Taille du Marché (2031) | 453.12 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'arthroscopie en Europe par Mordor Intelligence

La taille du marché des dispositifs d'arthroscopie en Europe devrait croître de 391,86 millions USD en 2025 à 401,46 millions USD en 2026, et devrait atteindre 453,12 millions USD d'ici 2031, avec un CAGR de 2,45 % sur la période 2026-2031. La demande est soutenue par la hausse simultanée des traumatismes liés au sport et des maladies articulaires dégénératives, même si les réformes du remboursement resserrent les marges et tempèrent la croissance globale. Le vieillissement de la population maintient les procédures liées à l'arthrose au calendrier des hôpitaux, tandis que l'élargissement de la pratique sportive accroît le nombre de blessures traitées par des techniques mini-invasives. Les fabricants de dispositifs qui rationalisent le flux de travail pour une sortie le jour même gagnent des parts de marché, car les payeurs européens remboursent désormais l'arthroscopie ambulatoire plus favorablement que les soins en hospitalisation. Parallèlement, les coûts de conformité au RDM-UE dissuadent les petits entrants, permettant aux acteurs établis dotés d'une envergure réglementaire de canaliser leurs ressources vers la visualisation 4K/8K, les implants biologiques et les kits à usage unique qui réduisent le temps de rotation dans les centres chirurgicaux ambulatoires à fort volume.

Principaux enseignements du rapport

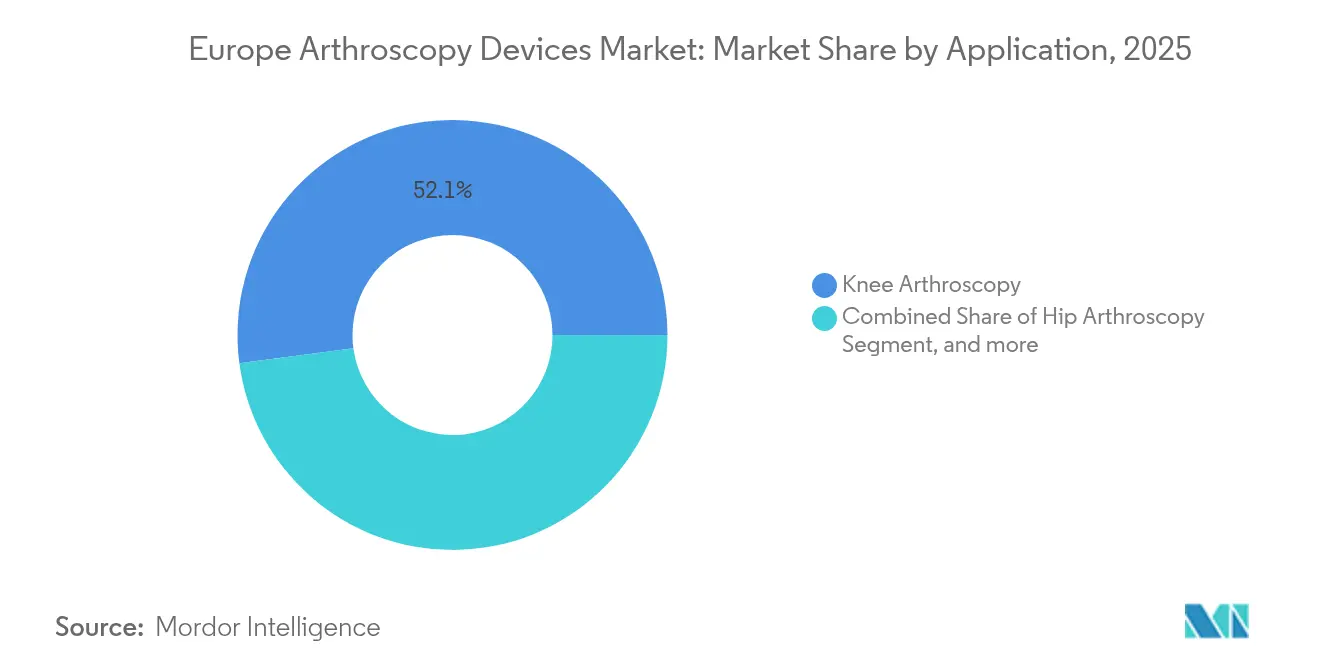

- Par application, les procédures du genou représentaient 52,10 % de la part de marché des dispositifs d'arthroscopie en Europe en 2025 ; l'arthroscopie de la hanche affiche la progression la plus rapide avec un CAGR de 4,34 % jusqu'en 2031.

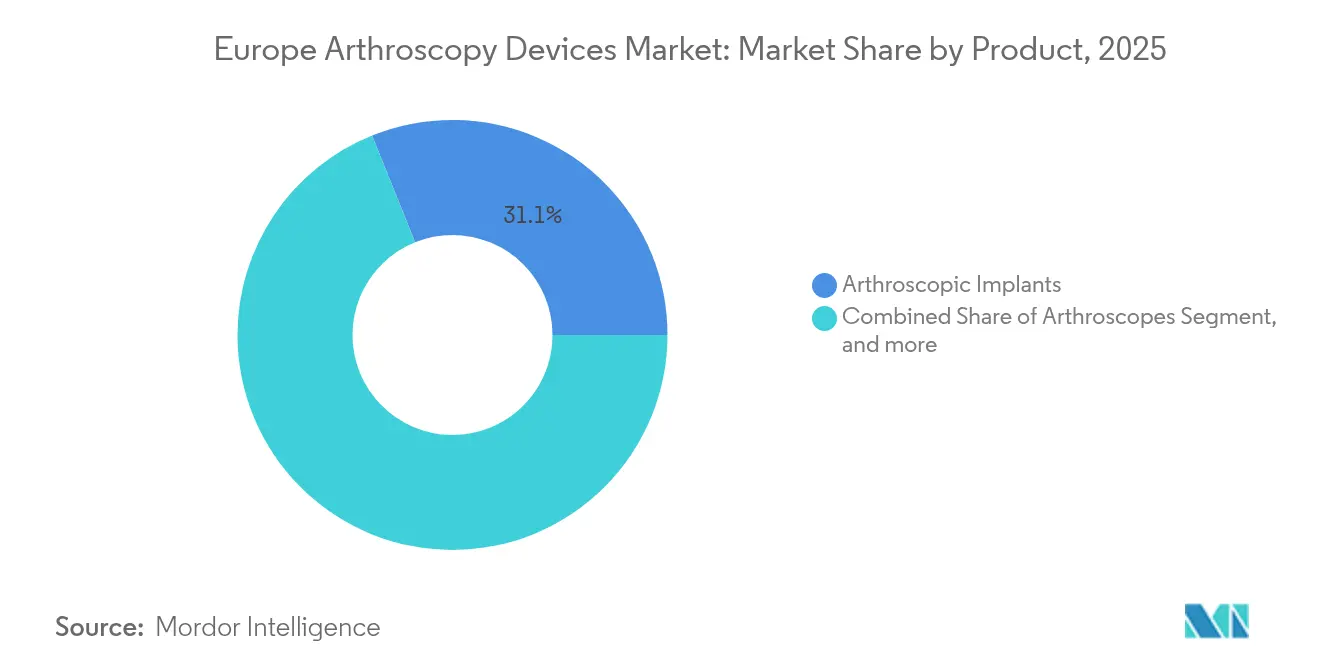

- Par produit, les implants représentaient 31,10 % de la taille du marché des dispositifs d'arthroscopie en Europe en 2025, tandis que les systèmes de radiofréquence et d'énergie enregistrent la croissance la plus rapide avec un CAGR de 4,28 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capté 55,00 % des revenus en 2025, tandis que les centres chirurgicaux ambulatoires affichent le CAGR le plus élevé à 4,55 % jusqu'en 2031.

- Par pays, l'Allemagne dominait avec une part de 33,85 % de la taille du marché des dispositifs d'arthroscopie en Europe en 2025 ; l'Espagne affiche la croissance la plus soutenue avec un CAGR de 3,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs d'arthroscopie en Europe

Analyse de l'impact des facteurs déterminants*

| Facteur déterminant | Impact approximatif (%) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de l'incidence des blessures sportives | +0.4% | Toute l'Europe, plus marquée en Allemagne, au Royaume-Uni et en France | Moyen terme (2 à 4 ans) |

| Croissance rapide des centres d'arthroscopie ambulatoire | +0.6% | Europe occidentale, en expansion vers l'Europe centrale et orientale | Court terme (≤ 2 ans) |

| Vieillissement de la population avec arthrose | +0.5% | Toute l'Europe, particulièrement marqué en Allemagne et en Italie | Long terme (≥ 4 ans) |

| Adoption de mini-robots et d'arthroscopes à aiguille | +0.4% | Marchés à la pointe de la technologie : Allemagne, Pays-Bas, Suisse | Moyen terme (2 à 4 ans) |

| Cycle de mise à niveau de la surveillance post-commercialisation selon le RDM | +0.2% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Adoption de la visualisation 4K/8K assistée par l'IA | +0.3% | Allemagne, Pays-Bas, Royaume-Uni | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'incidence des blessures sportives

La participation européenne aux loisirs organisés continue de progresser, et le fardeau des blessures suit la même tendance. Les rapports de surveillance de l'UEFA font état d'un taux de blessures du ligament croisé antérieur de 0,09 pour 1 000 heures d'exposition dans le football féminin, ce qui se traduit par des volumes élevés d'arthroscopie du genou[1]Société européenne de traumatologie du sport, chirurgie du genou et arthroscopie, Rapport de surveillance des blessures de l'UEFA,

esska.org . Des études de cohorte nationales montrent que les blessures du genou liées au sport sont 300 à 400 % supérieures au niveau de référence dans les populations pratiquant le football, le basketball et le ski, ce qui correspond aux intérêts de loisirs de l'Europe. Le consensus clinique favorise désormais la préservation méniscale, stimulant la demande d'ancres de réparation, d'augmentation biologique et d'implants haut de gamme au détriment des instruments de débridement de base. Étant donné que les protocoles de retour au sport exigent une restauration anatomique, les chirurgiens privilégient des systèmes de fixation plus coûteux promettant une guérison plus rapide. L'ensemble de ces facteurs augmente la valeur des procédures même si le nombre total de cas n'augmente que modestement.

Croissance rapide des centres d'arthroscopie ambulatoire

Les centres chirurgicaux ambulatoires captent les volumes d'arthroscopie alors que les payeurs prêtent une attention particulière au coût par cas. La Suisse réalise déjà 67 % de ses interventions chirurgicales en ambulatoire, et la Hongrie se situe à 58 %[2]Organisation de coopération et de développement économiques, Statistiques de santé 2024,

oecd.org . Le catalogue DRG allemand de 2025 introduit de nouveaux codes ambulatoires, orientant le remboursement en faveur des arthroscopies du genou et de la hanche en ambulatoire. Cette évolution pousse les fournisseurs à concevoir des dispositifs de rasage à usage unique, des optiques scellées et des pompes à fluide autonomes qui contournent les goulets d'étranglement de la stérilisation centrale. Les tours intégrées à installation rapide permettent des temps de rotation comprimés et des ratios de personnel réduits, un avantage essentiel alors que l'Europe fait face à un déficit de 1,8 million de travailleurs dans le secteur de la santé. Les fournisseurs capables de valider les gains de flux de travail remportent les appels d'offres des centres chirurgicaux ambulatoires malgré la base encore modeste mais en forte croissance de ce secteur.

Vieillissement de la population avec arthrose

L'Europe occidentale affiche une prévalence de l'arthrose standardisée selon l'âge de 3 500 à 4 000 pour 100 000 résidents, et l'incidence augmente parallèlement au vieillissement de la population. L'arthroscopie reste une étape de la voie thérapeutique — précédant souvent la viscosupplémentation ou le remplacement articulaire, notamment pour les déchirures méniscales dégénératives et les lésions cartilagineuses multifocales. Les systèmes de santé allemands, au cœur démographique de l'Europe, consomment en conséquence la plus grande part des arthroscopes, implants et ensembles de visualisation. Les orientations 2024 d'EUROVISCO soulignent les groupes de patients pour lesquels l'arthroscopie associée à une thérapie par injection surpasse chacun des deux traitements pris isolément, soutenant les volumes malgré la montée des modalités non opératoires[3]Cartilage Journal, Recommandations de consensus EUROVISCO 2024,

cartilagejournal.org. La pathologie complexe multi-compartimentale, fréquente chez les personnes âgées, suscite un intérêt croissant pour les systèmes de suture avancés et les pompes multivoies qui maintiennent un champ opératoire dégagé lors des procédures prolongées.

Adoption de la visualisation 4K/8K assistée par l'IA

L'optique ultra-haute définition associée à l'aide à la décision en temps réel par l'IA redéfinit l'évaluation intra-articulaire. Les chirurgiens allemands rapportent des durées opératoires mesurément plus courtes et des taux de révision plus faibles après l'adoption de tours 4K améliorées par l'IA. Les algorithmes mettent en évidence des micro-déchirures invisibles en HD standard, génèrent automatiquement des notes opératoires et signalent un positionnement optimal des portails, réduisant la charge cognitive pour des équipes chirurgicales débordées. Le RDM-UE propose des voies de validation des logiciels en tant que dispositifs médicaux qui avancent plus rapidement que les approbations matérielles, incitant les fabricants de dispositifs à intégrer des modules d'IA aux caméras et aux endoscopes. Les établissements mettant en œuvre des tours 8K s'engagent dans des cycles de remplacement progressifs qui augmentent les budgets d'équipements en capital même sous la pression des remboursements.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | Impact approximatif (%) sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie d'arthroscopistes formés par fellowship | -0.3% | Toute l'Europe, particulièrement marquée en Europe orientale | Long terme (≥ 4 ans) |

| Plafonnement des prix et appels d'offres à l'échelle de l'UE | -0.4% | À l'échelle de l'UE, impact le plus fort dans les systèmes publics | Court terme (≤ 2 ans) |

| Arriéré prolongé de recertification au titre du RDM-UE | -0.3% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Déficits de personnel en salle d'opération post-pandémie | -0.2% | Toute l'Europe, particulièrement grave en Italie et en Espagne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'arthroscopistes formés par fellowship

Le vivier orthopédique européen ne peut pas suivre le rythme de la demande, et les arthroscopistes expérimentés migrent vers l'ouest pour de meilleures rémunérations et ressources. Les programmes de fellowship ajoutent une à deux années au-delà de l'internat, allongeant le parcours vers la compétence et limitant la capacité immédiate. Les hôpitaux d'Europe orientale ressentent la tension le plus vivement, les talents partant vers l'Allemagne et les Pays-Bas. Par conséquent, les réparations méniscales complexes et les arthroscopies de la hanche font souvent face à des retards de programmation, ralentissant la diffusion des dispositifs haut de gamme. Les facultés de médecine élargissent leurs cohortes en médecine du sport, mais la vague de jeunes praticiens ne se matérialisera pas avant la fin des années 2020. Ce goulot d'étranglement en capital humain grève le potentiel de revenus même là où les files d'attente de patients sont longues.

Plafonnement des prix et appels d'offres à l'échelle de l'UE

La passation de marchés centralisée est la règle dans les systèmes à financement fiscal en Europe, et les récentes révisions des DRG en Allemagne imposent des plafonds de coûts implicites sur les consommables arthroscopiques. La mise à jour tarifaire retardée de l'Italie brouille davantage les perspectives, et les hôpitaux répondent par des appels d'offres agressifs basés sur le volume qui compriment les marges. L'examen par la Commission européenne des prix des dispositifs dans le cadre de l'initiative EU4Health laisse présager une adoption plus large de la tarification de référence. Les attributions fondées sur la valeur, dans lesquelles les résultats fonctionnels priment sur les caractéristiques supplémentaires, désavantagent les produits innovants qui supportent une amortisation élevée de R&D. Par conséquent, les fournisseurs doivent documenter des compensations de coûts claires — durée de bloc opératoire réduite, moins de complications — avant de pouvoir prétendre à une prime de prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les procédures du genou stimulent la croissance en volume

Les cas du genou représentaient 52,10 % de la part de marché des dispositifs d'arthroscopie en Europe en 2025, soulignant la vulnérabilité de cette articulation aux sports de contact et de pivot ainsi qu'à l'usure dégénérative. Les arthroscopies de la hanche, bien que plus récentes dans la pratique courante, affichent un CAGR de 4,34 % jusqu'en 2031, stimulées par le diagnostic croissant de conflit fémoro-acétabulaire chez les adultes jeunes et sportifs. Le consensus 2024 de l'ESSKA préconisant la réparation méniscale plutôt que la résection augmente le nombre d'implants par cas et s'aligne sur la tendance à la premiumisation. La taille du marché des dispositifs d'arthroscopie en Europe liée aux interventions du genou bénéficie de plateaux d'instruments plus larges, d'échafaudages biologiques et de pompes à haut débit qui maintiennent la visibilité lors de réparations complexes. Les indications de l'épaule et du coude restent stables, portées par les pathologies de la coiffe chez les travailleurs vieillissants, tandis que les arthroscopies de la cheville et du poignet bénéficient de la miniaturisation des instruments adaptés à l'anatomie des petites articulations. À mesure que la codification des procédures se standardise dans le bloc, les chirurgiens s'appuient sur des modules de formation unifiés qui ancrent davantage les techniques du genou et de la hanche en tête de la hiérarchie des cas.

Les chirurgiens pratiquant les arthroscopies du genou préfèrent de plus en plus les systèmes de réparation tout-en-dedans qui réduisent le temps de forage des tunnels et facilitent les flux de travail ambulatoires. Les portails spécifiques à la hanche ont mûri, permettant la préservation labrale qui retarde l'arthroplastie et justifie l'adoption chez des cohortes plus jeunes. Le secteur des dispositifs d'arthroscopie en Europe voit également une utilisation croissante de l'augmentation biologique — plasma riche en plaquettes, concentré de moelle osseuse — à l'intérieur de la capsule articulaire, ajoutant des ventes de consommables aux équipements de base. Étant donné que les registres nationaux, tels que le NJR du Royaume-Uni, suivent désormais les taux de réintervention, les établissements se tournent vers des implants bénéficiant de données à long terme, renforçant la fidélité à la marque parmi les principaux fournisseurs. Collectivement, ces tendances maintiennent les procédures du genou à la première place en volume tout en permettant aux arthroscopies de la hanche de réaliser la croissance incrémentielle la plus forte.

Par produit : les implants dominent malgré l'innovation des systèmes d'énergie

Les implants représentaient 31,10 % de la taille du marché des dispositifs d'arthroscopie en Europe en 2025, reflétant leur rôle pivot dans la fixation tissulaire définitive. Le déploiement par Smith+Nephew de l'implant cartilagineux AGILI-C et de l'échafaudage REGENETEN illustre un virage vers des solutions biologiques combinant stabilité mécanique et signaux régénératifs. Les sondes de radiofréquence et les baguettes à plasma affichent un CAGR de 4,28 % grâce à la promesse d'une modulation tissulaire précise, d'une réduction des saignements et d'une rotation plus rapide, les rendant attractifs en milieu ambulatoire. Les arthroscopes eux-mêmes adoptent désormais des capteurs de type « puce à l'extrémité » et des gaines jetables, mais les cycles de remplacement restent liés aux avancées optiques plutôt qu'aux pics de volume.

Les dispositifs de rasage motorisés rivalisent avec les dispositifs à énergie, mais les meilleurs résultats reposent souvent sur une configuration hybride, préservant la demande pour les deux gammes. Les consoles de gestion des fluides intègrent l'aspiration, l'afflux et la régulation de pression sous contrôle par écran tactile, une proposition de valeur attrayante pour les blocs opératoires à effectif réduit. Les tours de visualisation passent de la HD à la 4K et bientôt à la 8K, établissant une courbe de remplacement des équipements en capital qui protège les fournisseurs contre la faiblesse des prix des consommables. Le RDM-UE rehaussant les exigences de réapprobation, les grandes entreprises tirent parti de l'étendue de leur catalogue pour vendre de manière croisée implants, pompes et arthroscopes sous forme de solutions groupées, approfondissant la pénétration des comptes à travers l'Europe.

Par utilisateur final : les centres chirurgicaux ambulatoires s'accélèrent dans un contexte de dominance hospitalière

Les hôpitaux conservaient une part de revenus de 55,00 % sur le marché des dispositifs d'arthroscopie en Europe en 2025, portés par les infrastructures héritées, la couverture des appels pour traumatismes et la complexité des travaux de révision. Pourtant, les centres chirurgicaux ambulatoires sont le moteur de croissance incontesté, progressant à un CAGR de 4,55 % et bénéficiant de hausses de remboursement de la part de payeurs désireux de réduire les dépenses par cas. Le taux de pénétration ambulatoire de 67 % en Suisse montre ce que des écosystèmes de centres chirurgicaux ambulatoires matures peuvent accomplir, et la réforme de codification allemande de 2025 ouvre des voies similaires. La taille du marché des dispositifs d'arthroscopie en Europe liée aux centres chirurgicaux ambulatoires augmente non seulement grâce à un plus grand nombre de cas, mais aussi grâce à la prime accordée aux dispositifs de rasage à usage unique, aux chariots d'implants pré-stériles et aux chariots de visualisation tout-en-un qui réduisent le temps de rotation.

Les cabinets restent une niche, limités à l'arthroscopie diagnostique à l'aiguille et au débridement mineur en raison des contraintes de stérilité et d'anesthésie. Les hôpitaux réservent de plus en plus les blocs opératoires aux reconstructions complexes, tandis que les réparations méniscales ou labrales simples migrent vers les centres chirurgicaux ambulatoires. Les fournisseurs de dispositifs adaptent les conditionnements — plateaux codés par couleur, traçabilité par RFID — aux effectifs réduits des centres chirurgicaux ambulatoires, améliorant la traçabilité et accélérant les décomptes. Sur l'horizon de prévision, tout produit qui réduit les minutes d'occupation de la salle ou évite la restérilisation peut être vendu à prix premium, même sous les règles strictes des appels d'offres européens.

Analyse géographique

L'Allemagne commandait 33,85 % de la part de marché des dispositifs d'arthroscopie en Europe en 2025, résultat d'une formation orthopédique solide, d'une large couverture assurantielle et de voies DRG qui remboursent à la fois les cas hospitaliers et ambulatoires. L'adoption dans le pays de tours 4K guidées par l'IA fixe un repère technologique que d'autres cherchent à égaler. L'Espagne, bien que plus petite, enregistre la progression la plus rapide à un CAGR de 3,42 %, propulsée par la modernisation du système de santé, l'investissement en médecine du sport et le développement de la capacité des centres chirurgicaux ambulatoires à Madrid et en Catalogne. Le Royaume-Uni reste un marché important mais navigue dans une divergence réglementaire post-Brexit qui complique les transitions de marquage CE.

La France tire parti des achats centralisés pour standardiser la sélection des implants, tandis que la mise à jour tarifaire retardée de l'Italie crée une incertitude de remboursement qui freine l'adoption de produits haut de gamme. La taille du marché des dispositifs d'arthroscopie en Europe dans les pays nordiques bénéficie de cadres fondés sur la valeur qui récompensent les résultats documentés plutôt que le coût d'acquisition. La croissance de 17 % de Medartis en EMEA, ancrée par l'expansion allemande, illustre comment les distributeurs peuvent capitaliser sur les variations géographiques des courbes d'adoption. L'harmonisation réglementaire dans le cadre du RDM-UE crée un paysage de conformité plus uniforme, mais le remboursement reste obstinément national, nécessitant des stratégies d'accès au marché spécifiques à chaque pays.

Paysage réglementaire

Les dispositifs d'arthroscopie vendus dans l'UE sont réglementés par le règlement (UE) 2017/745 (MDR). Ce cadre continue de relever les exigences en matière de preuves cliniques et de surveillance après commercialisation, si bien que les fabricants restent concentrés sur le maintien d'une certification CE valide via des organismes notifiés. En avril 2026, le Groupe de coordination des dispositifs médicaux (MDCG) a publié des documents d'orientation actualisés soutenant la conformité, notamment l'historique des versions de l'EMDN (MDCG 2026-3) et un journal des modifications de révision annuelle (MDCG 2026-2), qui renforce la rigueur documentaire pour la classification des dispositifs et les dossiers techniques.

En mai 2026, la Commission européenne a renforcé les exigences opérationnelles et qualitatives pour l'évaluation de la conformité avec le règlement d'exécution (UE) 2026/977 de la Commission (adopté le 4 mai 2026). Cette mesure établit des exigences uniformes de gestion de la qualité et de procédure pour les activités des organismes notifiés, avec application à partir du 25 février 2027. Le même mois, le module UDI/Dispositifs d'EUDAMED est devenu obligatoire pour les fabricants (28 mai 2026), accélérant la préparation à l'IUD et à l'enregistrement des dispositifs pour les arthroscopes, les implants et les instruments motorisés. Par ailleurs, les ministres de la santé de l'UE ont évoqué en juin 2026 l'avancement de la proposition de la Commission du 16 décembre 2025 visant à simplifier certains aspects du cadre relatif aux dispositifs médicaux, ce qui indique une activité politique continue autour de la prévisibilité et de la charge administrative, tandis que les exigences fondamentales du MDR restent en vigueur.

Analyse de la chaîne de valeur

La chaîne de valeur couvre l'approvisionnement en composants spécialisés (optique, pièces métalliques usinées de précision, polymères de qualité médicale), la conception et la fabrication des dispositifs, la validation de la stérilisation et de l'emballage, ainsi que la distribution multi-pays vers les hôpitaux et les centres de chirurgie ambulatoire. La production européenne d'instrumentation arthroscopique et de systèmes de canules est concentrée dans des pôles de fabrication établis, notamment le pôle souabe en Allemagne et le corridor d'Émilie-Romagne en Italie, où l'usinage de précision et des contrôles de procédés stricts soutiennent les instruments réutilisables et l'assemblage des endoscopes. Une dépendance structurelle persiste concernant des intrants optiques critiques, tels que les ébauches de lentilles en barreau de saphir, concentrées chez des fabricants allemands spécialisés, ce qui affecte les délais et les exigences de qualification des fournisseurs.

En aval, les pôles logistiques du Benelux servent de porte d'entrée pour l'entreposage et l'assurance qualité des dispositifs circulant en Europe, soutenant à la fois les expéditions directes et le réapprovisionnement piloté par les appels d'offres. La commercialisation suit généralement un modèle à deux niveaux, les grands fabricants de matériel d'origine approvisionnant directement les grands réseaux hospitaliers et s'appuyant sur des distributeurs orthopédiques spécialisés pour la couverture régionale des groupes hospitaliers, des centres de chirurgie ambulatoire et des marchés plus restreints. Les exigences de conformité et de recertification MDR de l'UE, mises en avant par des retours du secteur tels que les recommandations de BioMed Alliance (mars 2025), ajoutent des coûts et une charge documentaire tout au long de la chaîne, poussant les fabricants vers une priorisation plus stricte de leur portefeuille et une coordination plus étroite entre fabricants, organismes notifiés et partenaires de distribution afin d'éviter les ruptures de disponibilité.

Paysage concurrentiel

La part de 34,11 % de l'Allemagne sur le marché des dispositifs d'arthroscopie en Europe en 2024 reflète ses trois avantages : l'envergure démographique, la sophistication des soins de santé et le leadership réglementaire. Le vieillissement de la population du pays stimule les volumes liés à l'arthrose, tandis que sa robuste culture sportive génère des cas de traumatismes dans toutes les tranches d'âge. L'expansion du catalogue DRG allemand de 2025 accommode spécifiquement l'arthroscopie ambulatoire, créant des voies de paiement qui récompensent la sortie le jour même. En tant que centre nerveux réglementaire du RDM-UE, l'approbation allemande précède souvent le déploiement européen plus large, donnant aux hôpitaux locaux un premier accès aux technologies conformes. L'expansion par Medartis de son hub de distribution d'Umkirch à 1 100 mètres carrés souligne le rôle pivot du pays dans la logistique des dispositifs européens, soutenant la trajectoire de croissance de 17 % de la société en EMEA.

Le CAGR de 3,56 % de l'Espagne jusqu'en 2030 dépasse la moyenne régionale, porté par la modernisation des soins de santé et l'expansion de la capacité chirurgicale. L'investissement du pays dans les infrastructures ambulatoires s'aligne sur les tendances européennes vers la prestation de soins ambulatoires, tandis que son vieillissement de la population soutient la demande de préservation articulaire. Les achats espagnols mettent de plus en plus l'accent sur les acquisitions fondées sur la valeur qui récompensent les résultats documentés plutôt que les arguments commerciaux. L'infrastructure nationale de médecine du sport, notamment autour des académies de football et de basketball, génère un volume arthroscopique régulier qui complète la pathologie dégénérative liée à l'âge. À mesure que les centres espagnols adoptent la visualisation avancée et la gestion tissulaire par énergie, la consommation de dispositifs par procédure augmente même si le nombre de cas n'augmente que modestement.

Le Royaume-Uni, la France et l'Italie représentent des marchés matures avec des pratiques établies et des relations d'approvisionnement en place. Après le Brexit, le Royaume-Uni suit une voie réglementaire distincte qui ajoute de la complexité pour les fabricants mais préserve l'accès aux technologies arthroscopiques avancées. Les achats centralisés en France permettent des remises sur volume tout en standardisant les protocoles cliniques, et la mise en œuvre tarifaire retardée de l'Italie crée une incertitude de remboursement qui freine l'adoption de produits haut de gamme. Dans toute l'Europe du Nord, y compris les Pays-Bas, la Suisse et les pays nordiques, les systèmes de santé avancés privilégient les résultats des patients et l'innovation technologique, créant des marchés réceptifs aux dispositifs qui démontrent une valeur clinique claire. La taille du marché des dispositifs d'arthroscopie en Europe varie substantiellement selon les pays, mais la tendance sous-jacente vers les soins ambulatoires, l'augmentation biologique et l'optimisation du flux de travail transcende les frontières nationales.

Acteurs majeurs du secteur des dispositifs d'arthroscopie en Europe

Johnson & Johnson (DePuy Synthes)

Arthrex Inc.

Conmed Corporation

Richard Wolf GmbH

Karl Storz GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un domaine d'opportunité clé consiste à alléger les contraintes réglementaires pour les technologies orthopédiques matures sous le MDR de l'UE grâce aux règlements délégués de mars 2026 de la Commission, qui élargissent la liste des types de dispositifs à technologie bien établie (WET) de 12 à environ 67, incluant des catégories de dispositifs orthopédiques telles que les ancres osseuses. Pour les portefeuilles d'arthroscopie, cela crée une marge de manœuvre pour les fabricants afin de maintenir ou de renouveler leurs gammes de base d'implants et de fixation, tout en réaffectant des ressources vers des segments à plus forte différenciation, notamment les kits de flux de travail à usage unique, les systèmes énergétiques et les mises à niveau de visualisation, qui aident les prestataires à répondre aux contraintes de débit ambulatoire et de personnel évoquées dans l'aperçu du marché.

Les solutions de flux de travail destinées aux prestataires demeurent également un levier de croissance concret, alors que les systèmes européens orientent davantage de cas vers des parcours en ambulatoire, soutenant la demande pour des plateformes intégrées à installation rapide et l'adoption de techniques accompagnées de formation. L'activité des entreprises témoigne d'un investissement continu dans les capacités de formation des chirurgiens comme outil de commercialisation, notamment Arthrex qui mène des programmes structurés d'éducation médicale en Europe, avec des sessions prévues à son ArthroLab de Munich en octobre 2026. Dans le même temps, les entreprises orthopédiques continuent de concentrer leurs investissements là où la demande européenne et l'infrastructure des canaux sont les plus fortes, comme le montre Medartis, qui présente l'EMEA comme son principal moteur de croissance dans sa communication de résultats 2025, ce qui suggère que l'attention des fournisseurs et les ressources commerciales restent maintenues dans la région malgré les coûts liés au MDR.

Développements récents du secteur

- Mars 2026 : Arthrex Swiss AG a annoncé son intention d'ouvrir un nouveau siège suisse à Zollikofen en novembre 2026 pour soutenir la croissance de ses effectifs et son expansion régionale. Ce mouvement renforce l'infrastructure commerciale et de formation locale à proximité de comptes clés d'arthroscopie d'Europe occidentale, favorisant une réponse de service plus rapide et un engagement plus étroit avec les chirurgiens.

- Février 2026 : Arthrex a acquis un terrain supplémentaire adjacent à son campus Arthrex Manufacturing Inc. East à Ave Maria, en Floride, pour permettre la construction d'une nouvelle Arthrex Academy. Cette capacité de formation élargie soutient une diffusion plus large des techniques arthroscopiques et des flux de travail des dispositifs, renforçant la formation menée par les fournisseurs en tant que moteur de la demande, qui atteint également les chirurgiens d'EMEA via des programmes mondiaux.

- Février 2024 : Smith+Nephew a étendu son portefeuille de médecine du sport avec l'implant de réparation du cartilage CARTIHEAL AGILI-C et l'implant bioinducteur REGENETEN pour l'augmentation tendineuse. Ces ajouts approfondissent son offre d'implants haut de gamme pour la préservation et la réparation articulaires, soutenant des mix procéduraux à plus forte valeur alors que les chirurgiens européens privilégient la préservation méniscale et cartilagineuse.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché européen des dispositifs d'arthroscopie est défini comme les revenus générés par les dispositifs utilisés pour réaliser des procédures arthroscopiques dans les articulations, couvrant la visualisation, la gestion des fluides et les outils chirurgicaux fournis aux sites de soins à travers l'Europe.

Le périmètre exclut les honoraires liés aux procédures, les services des chirurgiens, l'imagerie hors de la tour d'arthroscopie, les équipements capitaux généraux de salle d'opération non spécifiques à l'arthroscopie, ainsi que les services de rééducation post-chirurgicale.

Aperçu de la segmentation

- Par application

- Arthroscopie du genou

- Arthroscopie de la hanche

- Arthroscopie du rachis

- Arthroscopie de l'épaule et du coude

- Autres applications arthroscopiques

- Par produit

- Arthroscopes

- Implants arthroscopiques

- Systèmes de rasage motorisé et de résection

- Systèmes de gestion des fluides

- Systèmes de radiofréquence et d'énergie

- Systèmes de visualisation et d'imagerie

- Autres produits

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires (CSA)

- Cabinets / Consultations en clinique

- Par pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté par la compilation des signaux de volume de procédures, des évolutions des lieux de soins et du contexte réglementaire des dispositifs médicaux en Europe, puis par la mise en correspondance de ces intrants avec la demande de dispositifs. Pour la structure de départ, nous avons utilisé des sources de référence publiques telles que les statistiques de santé d'Eurostat, les statistiques de santé de l'OCDE, les documents de la Commission européenne et les pages d'orientation du MDR de l'UE, ainsi que des publications des ministères nationaux de la santé (par exemple, des rapports d'activité sur l'hospitalisation et la chirurgie ambulatoire).

Pour recouper les mouvements de dispositifs et d'échanges commerciaux, nous avons également examiné UN Comtrade, les notes douanières et tarifaires pertinentes, des revues orthopédiques évaluées par des pairs, ainsi que les sites web d'associations cliniques et orthopédiques en Europe. Les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse ont été utilisés pour comprendre l'orientation du mix produit et la pression tarifaire au fil du temps. Lorsque les informations publiques étaient limitées, certains abonnements payants pour les données financières et de renseignement des entreprises, les bases de données de brevets et les données d'importation et d'exportation au niveau des expéditions ont été utilisés pour valider des hypothèses spécifiques. Ces sources documentaires ne sont pas exhaustives, et nous avons également examiné des documents et jeux de données publics supplémentaires pour clarification et vérification croisée.

Entretiens et enquêtes primaires

Les données primaires ont été collectées par des entretiens d'experts et des enquêtes structurées auprès des parties prenantes de la chaîne de valeur de l'arthroscopie, notamment les distributeurs, les équipes d'achat hospitalières, les centres de chirurgie ambulatoire et les utilisateurs cliniques. Nous avons utilisé ces échanges pour valider les ensembles typiques de dispositifs par procédure, les cycles de remplacement des articles réutilisables et le comportement tarifaire observé dans les appels d'offres, puis nous avons vérifié les tendances à travers les principales sous-régions européennes afin que les valeurs aberrantes de certains pays n'influencent pas les totaux.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Dirigeants (CXO) : 16 % | |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 38 % | |

| Acteurs plus petits : 19 % | Managers : 46 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché a été construit à l'aide d'une approche descendante, où les signaux relatifs aux procédures et aux bassins de patients ont été convertis en demande de dispositifs, puis valorisés en revenus à l'aide de prix de vente moyens réalistes. Concrètement, nous avons relié le nombre de procédures d'arthroscopie par articulation clé, l'évolution du mix entre soins hospitaliers et ambulatoires, et l'intensité de remplacement des optiques et des outils motorisés, afin d'obtenir les besoins annuels en unités. Ces besoins en unités ont ensuite été multipliés par des prix combinés par catégorie de dispositif.

Pour ancrer les résultats, nous avons corroboré les totaux avec des approximations ascendantes sélectives, telles qu'une consolidation par fournisseur et canal pour un échantillon de pays et une vérification croisée volume multiplié par PVM pour les consommables à forte utilisation. Lorsque les données de procédures au niveau des pays n'étaient pas publiées de manière cohérente, les lacunes ont été traitées à l'aide d'indicateurs proxy tels que les taux de chirurgie orthopédique, la pénétration de la chirurgie ambulatoire et le taux d'utilisation des lits hospitaliers, suivis d'une normalisation basée sur des entretiens.

Les prévisions se sont appuyées sur une analyse de scénarios soutenue par une simple régression multivariée. Des moteurs tels que le vieillissement de la population, l'incidence des blessures sportives, le glissement vers l'ambulatoire et le durcissement du contrôle des achats sous le MDR de l'UE ont été testés pour évaluer leur impact sur la croissance des procédures et la tarification. Lorsque les signaux des moteurs évoluaient dans des directions différentes, nous avons privilégié les hypothèses confirmées de manière répétée par les répondants et pouvant être rattachées à une activité observable du système de santé.

Validation des données et cycle de mise à jour

La validation a été effectuée par plusieurs contrôles afin que le chiffre final reste cohérent avec le comportement réel du marché sur le terrain. Les résultats ont été comparés à des signaux indépendants tels que les tendances de volume de procédures, les mouvements d'importation et d'exportation pour les catégories de dispositifs concernées, et la pression tarifaire observable dans les appels d'offres publics. Tout écart important a été examiné avant validation finale.

Une deuxième revue par un analyste a été appliquée à l'ensemble de la logique du modèle. Les valeurs aberrantes au niveau d'un pays ou d'une catégorie de dispositif n'ont été retravaillées qu'après réexamen de l'hypothèse d'entrée. Si un événement de changement majeur est identifié (par exemple, une réinitialisation tarifaire marquée ou un glissement significatif de l'adoption ambulatoire), l'équipe recontacte les sources pour confirmer la direction et l'ampleur du changement. Les rapports sont actualisés annuellement, et avant livraison, un nouveau passage est effectué afin que les clients reçoivent une vision à jour alignée sur la dernière année disponible.

Dimensionnement du marché européen des dispositifs d'arthroscopie par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs d'arthroscopie en Europe peuvent différer sensiblement, car les études appliquent des périmètres de produits, des conventions d'année et une logique tarifaire différents. L'écart s'accroît également lorsque les volumes de procédures sont déduits indirectement, ou lorsqu'un chiffre mondial est réparti en Europe selon des parts fixes qui peuvent ne pas refléter les différences de lieux de soins au niveau des pays.

Le tableau de référence montre une large fourchette, et dans le modèle de Mordor Intelligence, le périmètre est limité aux revenus des dispositifs d'arthroscopie en Europe, avec une année de base fixée à 2025. Cela évite de mélanger les implants de médecine du sport adjacents ou des outils de chirurgie mini-invasive plus larges. Certaines autres estimations semblent inclure un panier plus large, tel que les tours de visualisation et les implants, et peuvent utiliser une progression des PVM plus agressive ou des horizons de prévision plus longs sans revérification par rapport aux tarifs récents des appels d'offres et aux taux de glissement vers l'ambulatoire.

Comparaison des références

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 391,86 millions USD (2025) | |

| Média de recherche sectorielle A | 5,00 milliards USD (2025) | Utilise un panier de produits plus large qui inclut explicitement plusieurs types de systèmes et d'implants, ce qui peut intégrer des revenus de dispositifs orthopédiques adjacents au-delà de la demande de base pour les dispositifs d'arthroscopie, gonflant ainsi la valeur adressable. |

| Éditeur sectoriel B | 1,65 milliard USD (2026) | Utilise une année de base différente et semble regrouper les consommables et des ensembles d'instruments plus larges avec des hypothèses de croissance plus élevées, et la logique de dimensionnement est moins transparente sur la manière dont le mix pays européen et la pression tarifaire sont réconciliés. |

En comparant les trois chiffres, la majeure partie de la différence provient de ce qui est comptabilisé comme un dispositif d'arthroscopie, ainsi que de l'année de base et de la manière dont les prix sont projetés. En s'appuyant sur des signaux de demande observables et fondés sur les procédures, ainsi que sur des inclusions claires, l'estimation reste plus facile à reproduire et à ajuster lorsque de nouvelles preuves sur les volumes ou les prix deviennent disponibles.

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché des dispositifs d'arthroscopie en Europe d'ici 2031 ?

Le marché devrait atteindre 453,12 millions USD d'ici 2031, progressant à un CAGR de 2,45 % depuis sa base de 2026 de 401,46 millions USD.

Quelle procédure articulaire devrait connaître la croissance la plus rapide au cours des cinq prochaines années ?

L'arthroscopie de la hanche mène le tableau de croissance avec un CAGR de 4,34 %, portée par une reconnaissance plus large du conflit fémoro-acétabulaire et une demande croissante pour les techniques de préservation labrale.

Comment les centres de chirurgie ambulatoire influencent-ils les décisions d'achat des équipements d'arthroscopie ?

Les centres chirurgicaux ambulatoires privilégient les instruments à usage unique, les tours 4K intégrées et les sets d'implants pré-stériles qui accélèrent le temps de rotation et permettent la sortie le jour même, permettant aux fournisseurs dotés de portefeuilles optimisés pour le flux de travail de remporter les appels d'offres.

Pourquoi l'Allemagne représente-t-elle la plus grande part des ventes de dispositifs dans ce domaine ?

L'Allemagne combine une large population vieillissante, une forte participation sportive et des codes de remboursement progressifs qui encouragent l'arthroscopie ambulatoire, revendiquant ensemble 33,85 % des revenus régionaux en 2025.

Quelles améliorations technologiques sont les plus susceptibles de remplacer les arthroscopes traditionnels ?

Les systèmes de visualisation 4K/8K assistés par l'IA gagnent du terrain car ils améliorent la précision diagnostique, réduisent la durée opératoire et intègrent des fonctionnalités de documentation automatisée pour les équipes chirurgicales débordées.

Comment la pénurie d'arthroscopistes qualifiés affecte-t-elle l'adoption des dispositifs en Europe ?

La disponibilité limitée de chirurgiens formés par fellowship ralentit l'adoption des outils de réparation complexes et des implants haut de gamme, notamment en Europe orientale, même si la demande des patients et la maturité technologique restent élevées.

Dernière mise à jour de la page le: