Taille et part du marché des dispositifs d'endoscopie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 42.73 Milliards de dollars |

| Taille du Marché (2031) | 58.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

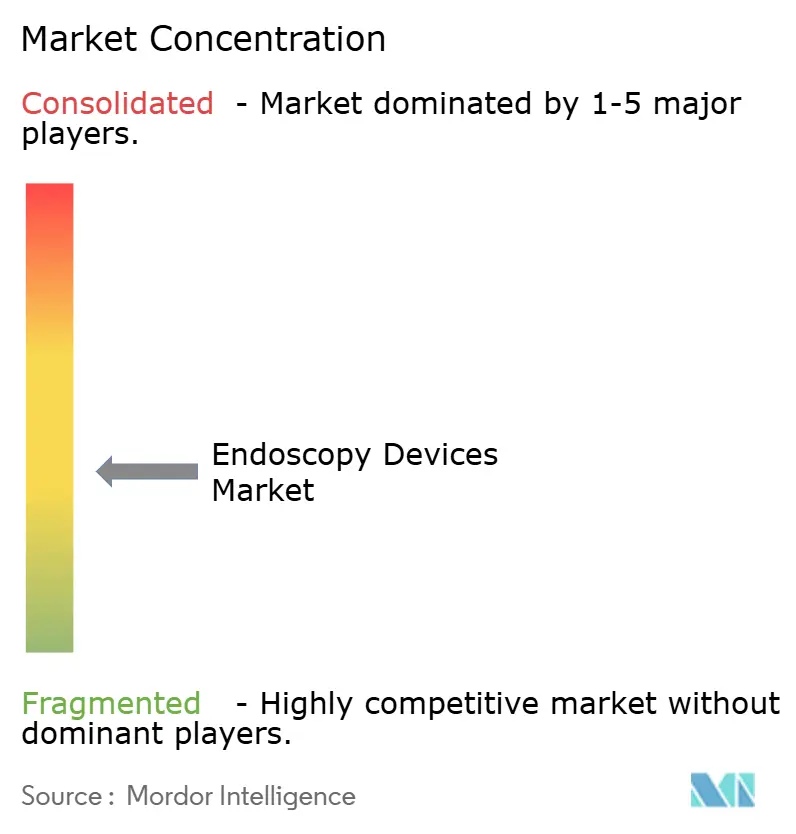

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'endoscopie par Mordor Intelligence

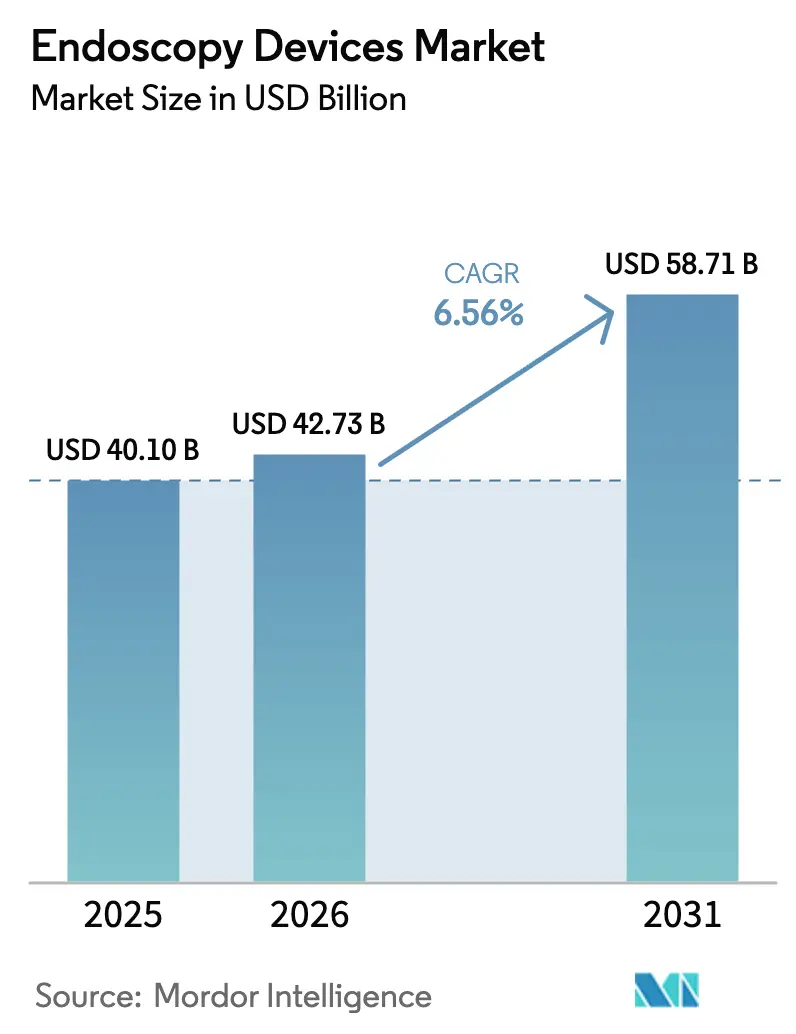

La taille du marché des dispositifs d'endoscopie devrait s'étendre de 40,10 milliards USD en 2025 et 42,73 milliards USD en 2026 à 58,71 milliards USD d'ici 2031, enregistrant un CAGR de 6,56 % entre 2026 et 2031.

La croissance découle de la décision de Medicare en 2024 de supprimer la participation aux coûts pour les coloscopies de dépistage, des mises à niveau rapides vers des tours de visualisation 4K, et d'une adoption plus rapide des systèmes de guidage par intelligence artificielle qui améliorent les taux de détection des adénomes. Les hôpitaux raccourcissent les cycles de remplacement des plateformes vieillissantes, tandis que les centres chirurgicaux ambulatoires (CCA) augmentent leurs achats de systèmes intégrés compacts adaptés aux empreintes monospécialité. Les normes strictes de contrôle des infections, notamment après 12 communications de sécurité distinctes de la Food and Drug Administration (FDA) américaine entre 2024 et 2026, font pencher les achats vers les endoscopes à usage unique malgré des coûts par procédure plus élevés. Parallèlement, les nouveaux régimes de remboursement en Chine, en Inde et au Japon élargissent la base de patients adressables, consolidant la visibilité des volumes à long terme pour les procédures diagnostiques et thérapeutiques.

Principaux enseignements du rapport

- Par type de dispositif, les équipements de visualisation ont enregistré la croissance la plus rapide, progressant à un CAGR de 8,25 % jusqu'en 2031, les hôpitaux et les CCA ayant remplacé leurs plateformes en définition standard par des systèmes 4K compatibles avec l'intelligence artificielle.

- Par application, l'endoscopie gastro-intestinale a dominé avec 55,53 % des revenus de 2025, tandis que la laparoscopie a enregistré l'expansion la plus forte, progressant à un CAGR de 8,85 % grâce aux procédures oncologiques assistées par robot.

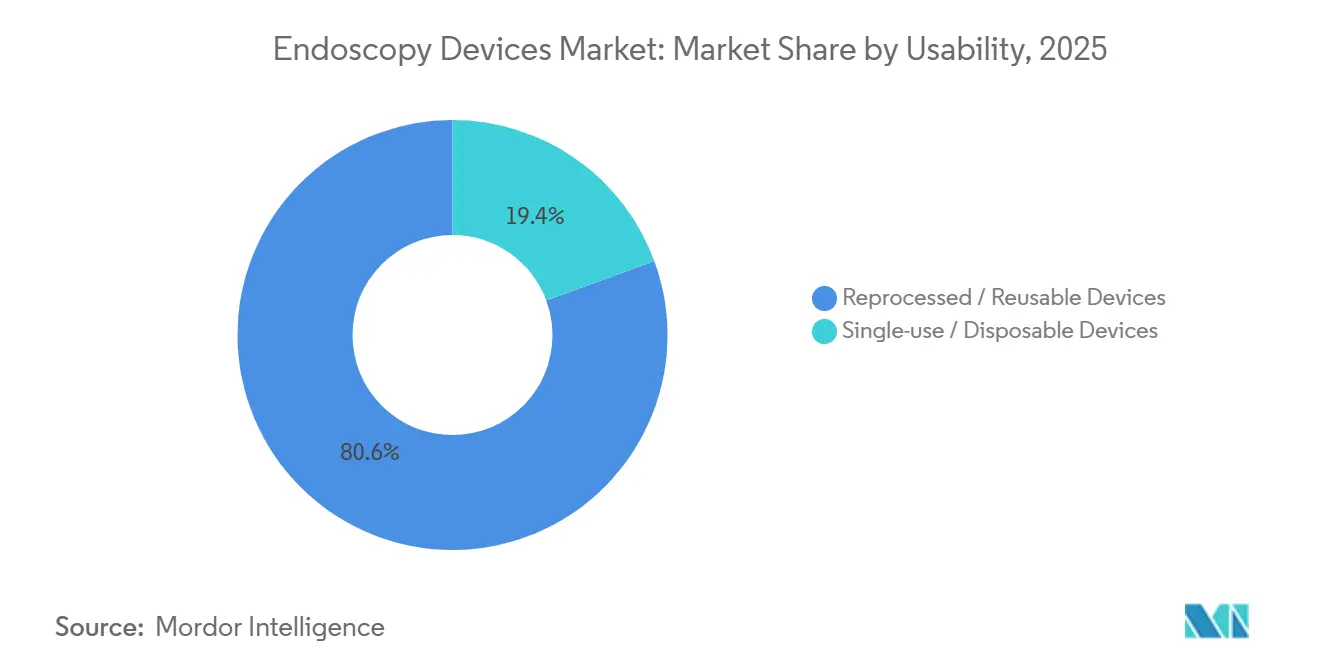

- Par utilisabilité, les produits retraités ont conservé une part de 80,63 % en 2025, mais les endoscopes à usage unique sont en passe d'atteindre un CAGR de 10,87 %, portés par les mandats de contrôle des infections qui ont suivi des alertes répétées de contamination.

- Par utilisateur final, les CCA ont enregistré la croissance la plus élevée, avec un CAGR de 9,7 % jusqu'en 2031, les réformes de paiement neutres par site ayant transféré les volumes de procédures hors des hôpitaux.

- Par géographie, l'Amérique du Nord représentait 41,13 % des revenus de 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 8,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des dispositifs d'endoscopie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence mondiale croissante des cancers gastro-intestinaux et colorectaux | +1.2% | Mondial, pic en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Transition généralisée vers les procédures mini-invasives | +1.1% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovation continue dans la visualisation endoscopique | +0.9% | Amérique du Nord, Europe, Japon | Court terme (≤ 2 ans) |

| Expansion des centres chirurgicaux ambulatoires | +0.8% | Amérique du Nord, extension vers l'Europe | Moyen terme (2-4 ans) |

| Remboursement favorable et programmes de santé publique | +0.7% | Amérique du Nord, Europe, Chine, Inde | Moyen terme (2-4 ans) |

| Population vieillissante avec des maladies chroniques | +0.6% | Mondial, concentré en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'incidence mondiale croissante des cancers gastro-intestinaux et colorectaux stimule la demande de dépistage

Les cas de cancer colorectal chez les adultes américains âgés de 20 à 49 ans ont augmenté de 9 % entre 2020 et 2024, incitant les payeurs à élargir l'éligibilité au dépistage aux cohortes plus jeunes[1]American Cancer Society, "Statistiques sur le cancer colorectal 2024," cancer.org. Les parcs d'endoscopes nécessitent donc des cycles de renouvellement plus rapides, les centres à fort volume acquérant des coloscopies haute définition (HD) qui permettent de mieux visualiser les lésions plates ou déprimées responsables de 30 % des cancers d'intervalle. Le Japon et la Corée du Sud illustrent l'effet du dépistage obligatoire : l'utilisation des endoscopes par habitant est trois à quatre fois plus élevée que dans les systèmes occidentaux, démontrant le volume de procédures que les programmes chinois et indiens émergents pourraient libérer. Les perspectives oncologiques 2024 de l'Organisation mondiale de la santé projettent une hausse de 47 % de l'incidence mondiale du cancer d'ici 2040, mettant en lumière les tumeurs malignes gastro-intestinales comme la plus grande augmentation absolue. Les régulateurs resserrent également les normes de qualité ; les audits ISO 13485 mis à jour lient directement les performances des dispositifs aux taux documentés de détection du cancer, relevant le seuil d'entrée pour les nouveaux fournisseurs.

Transition généralisée vers les procédures mini-invasives dans toutes les spécialités chirurgicales

Les techniques mini-invasives représentent désormais 72 % des chirurgies abdominales électives aux États-Unis, contre 64 % en 2020[2]Agence pour la recherche et la qualité des soins de santé, "Tendances HCUP 2024," ahrq.gov. Les volumes de gastroplastie endoscopique bariatrique en manchon ont bondi de 38 % en 2024, les pénuries d'agonistes du GLP-1 ayant orienté les patients de la pharmacothérapie vers la prise en charge procédurale du poids. L'arthroscopie orthopédique suit une trajectoire similaire, avec 85 % des réparations méniscales américaines réalisées par arthroscopie en 2024. Les plateformes de bronchoscopie robotique telles que l'Ion d'Intuitive Surgical, homologuée en 2024, ont atteint un rendement diagnostique de 89 % pour les nodules pulmonaires de moins de 2 cm, soulignant comment la technologie des endoscopes flexibles fusionne de plus en plus avec la robotique. Ce large pivot procédural étend le marché des dispositifs d'endoscopie bien au-delà de la gastroentérologie, ouvrant des opportunités de marché inexploitées pour les systèmes de visualisation hybrides qui combinent la précision des endoscopes rigides avec la portée des endoscopes flexibles.

Innovation continue dans la visualisation endoscopique améliorant les résultats cliniques

Entre 2024 et 2026, la FDA a homologué 14 systèmes de coloscopie par intelligence artificielle (IA), chacun intégrant un logiciel de détection des polypes en temps réel qui améliore les taux de détection des adénomes de 8 à 12 points de pourcentage. Le CAD EYE de Fujifilm, intégré à la plateforme ELUXEO 8000, utilise l'imagerie à couleurs liées pour mettre en évidence les schémas vasculaires associés à la néoplasie. L'EVIS X1 d'Olympus a atteint une sensibilité de 97 % pour la dysplasie de l'œsophage de Barrett dans un essai multicentrique de 2024, surpassant l'endoscopie en lumière blanche de 14 points de pourcentage. Le système IMAGE1 S 4K de Karl Storz offre une résolution de 8,3 mégapixels qui aide les chirurgiens à identifier les faisceaux nerveux lors de la prostatectomie laparoscopique, réduisant l'incontinence de 18 %. Les solutions capsulaires progressent également ; le PillCam de Medtronic, homologué en 2024 pour la surveillance de la maladie de Crohn, offre une alternative non invasive à l'iléocolonoscopie répétée. Ces innovations réduisent la durée moyenne de la coloscopie de 28 minutes à 22 minutes, permettant aux centres d'augmenter le débit quotidien sans personnel supplémentaire.

L'expansion des centres chirurgicaux ambulatoires stimule les volumes d'endoscopie en ambulatoire

Les CCA ont réalisé 9,2 millions d'endoscopies gastro-intestinales aux États-Unis en 2024, soit une hausse de 14 % depuis 2020, après que la règle de paiement neutre par site de Medicare en 2024 a égalisé le remboursement avec les services ambulatoires hospitaliers. Le retrait de la coloscopie de la liste des procédures réservées aux hospitalisés a ouvert 2,3 millions de procédures annuelles supplémentaires aux CCA. La coloscopie coûte désormais 1 068 USD à Medicare dans un CCA contre 1 783 USD dans un service ambulatoire hospitalier, une économie de 40 % que les régimes commerciaux reproduisent via des réseaux de CCA préférentiels. Douze États ont supprimé les obstacles liés aux certificats de besoin entre 2024 et 2026, la Floride, le Texas et l'Arizona accueillant 38 % des nouveaux centres. Les tours intégrées compactes telles que l'EVIS X1 Compact d'Olympus répondent aux contraintes d'espace et de budget de ces établissements. Une croissance ambulatoire similaire émerge au Japon et en Allemagne après que les payeurs des deux pays ont approuvé des cliniques d'endoscopie ambulatoire autonomes en 2024.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance du cycle de vie élevés | -0.9% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Défis persistants en matière de contrôle des infections | -0.7% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie mondiale d'endoscopistes qualifiés | -0.5% | Mondial, grave en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Processus d'approbation réglementaire longs et rigoureux | -0.4% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance du cycle de vie élevés des systèmes endoscopiques avancés

Une tour 4K entièrement intégrée avec logiciel d'intelligence artificielle est proposée entre 180 000 et 250 000 USD, soit environ 60 % de plus que les équipements en définition standard — un obstacle pour les hôpitaux communautaires et les CCA aux marges réduites. Les retraiteurs automatiques d'endoscopes (RAE), imposés par les protocoles de la FDA et des Centres pour le contrôle et la prévention des maladies (CDC), coûtent entre 40 000 et 75 000 USD pièce, tandis que les désinfectants de haut niveau ajoutent entre 12 et 18 USD par cycle d'endoscope[3]Centres pour le contrôle et la prévention des maladies, "Épidémies d'infections associées aux soins liées aux endoscopes 2024," cdc.gov. Le coût annuel total de possession d'un coloscopie réutilisable est en moyenne de 2 800 USD lorsque la maintenance, l'entretien et le retraitement sont inclus. Les endoscopes jetables éliminent les coûts de retraitement mais introduisent une dépense de 200 à 400 USD par cas, limitant leur viabilité aux environnements à faible volume ou à risque élevé d'infection. Les budgets des marchés émergents restent serrés ; les hôpitaux publics indiens typiques allouent 25 000 USD par an aux équipements d'endoscopie, suffisant pour un seul endoscope flexible de gamme intermédiaire. Les modèles de location qui regroupent le capital, la maintenance et les consommables en frais par procédure se développent en Europe, mais couvrent encore moins de 5 % des systèmes installés.

Défis persistants en matière de contrôle des infections et surveillance réglementaire renforcée

La FDA a émis 12 alertes distinctes de contamination d'endoscopes flexibles de 2024 à 2026, dont un rappel de classe I du duodénoscope TJF-Q190V d'Olympus après 18 infections confirmées à Entérobactéries résistantes aux carbapénèmes. Les Centres pour le contrôle et la prévention des maladies (CDC) ont associé 47 épidémies d'infections associées aux soins en 2024 à un retraitement inadéquat des endoscopes, les duodénoscopes et les échoendoscopes étant impliqués dans 68 % des cas. Les nouvelles règles de la FDA obligent les fabricants à mener une surveillance post-commercialisation sur tous les endoscopes flexibles à composants réutilisables. Le Règlement européen sur les dispositifs médicaux (RDM) a reclassé les endoscopes flexibles de la classe IIa à la classe IIb en 2024, exigeant une preuve clinique de l'efficacité du retraitement ainsi que des audits par des tiers. Les coûts de conformité augmentent : Olympus a déclaré 120 millions USD de dépenses réglementaires supplémentaires pour 2024, tandis que les petites entreprises quittent entièrement le marché des endoscopes réutilisables. L'adoption des dispositifs à usage unique a bondi après que la FDA a recommandé les duodénoscopes jetables pour les cas de cholangiopancréatographie rétrograde endoscopique (CPRE) à haut risque, portant la pénétration à 22 % de ces procédures fin 2025.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : la visualisation mène la course à l'innovation

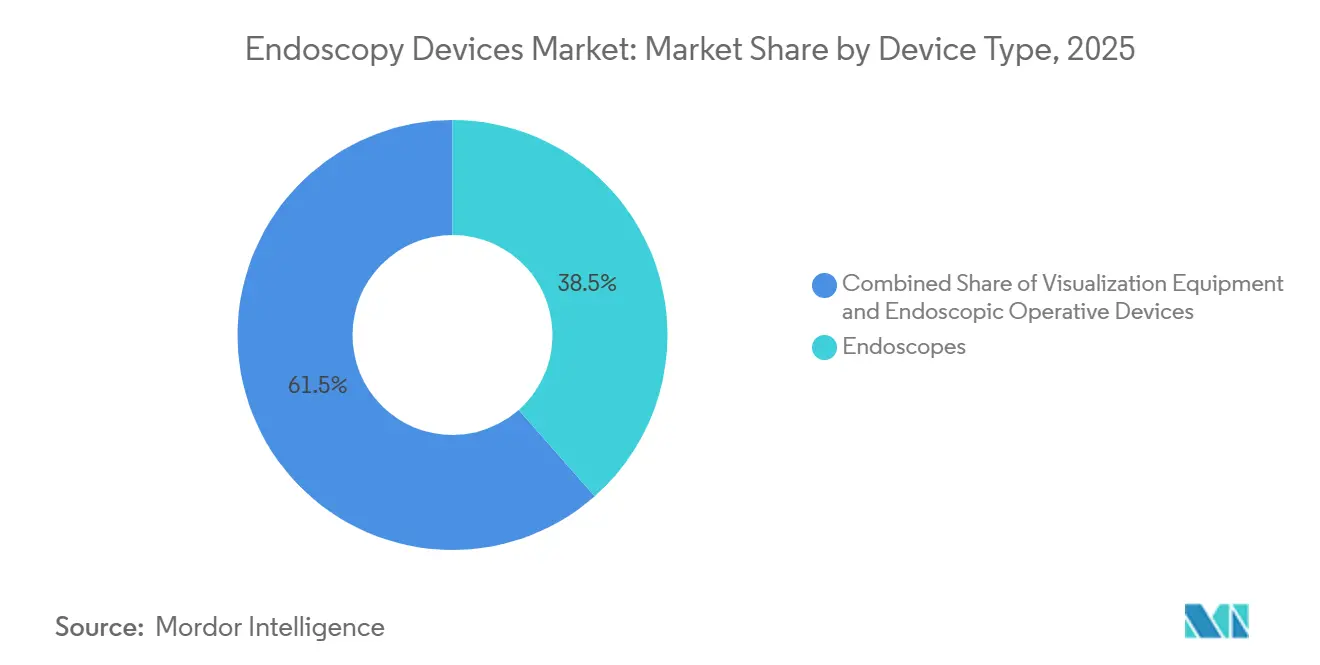

Les équipements de visualisation ont progressé à un CAGR de 8,25 % entre 2026 et 2031, le plus rapide parmi toutes les catégories de dispositifs. L'élan du segment reflète la demande hospitalière pour des tours 4K et compatibles avec l'intelligence artificielle comme l'EVIS X1 d'Olympus et l'ELUXEO 8000 de Fujifilm, tous deux homologués en 2024, qui réduisent les taux de manque d'adénomes jusqu'à 14 points de pourcentage. Les endoscopes ont conservé 38,55 % des revenus de 2025, les variantes flexibles dominant la gastroentérologie et la pneumologie. Les endoscopes capsulaires, portés par le PillCam de Medtronic, ont occupé une niche dans l'imagerie de l'intestin grêle et la surveillance de la maladie de Crohn. La visualisation compatible avec la robotique, illustrée par le bronchoscope Ion d'Intuitive, combine la portée flexible avec la précision robotique, soutenant des rendements diagnostiques de 89 % dans les biopsies pulmonaires périphériques.

Les instruments manuels tels que les anses et les pinces se banalisent sous la pression des prix exercée par les fournisseurs asiatiques, mais les suites de visualisation numérique à forte marge compensent la pression. Le système IMAGE1 S 4K de Karl Storz prend en charge la prostatectomie avec préservation nerveuse, démontrant l'apport clinique associé à l'ultra-haute résolution. En conséquence, la visualisation a représenté la plus grande part des revenus incrémentaux sur le marché des dispositifs d'endoscopie. Les portefeuilles hybrides 4K/HD s'adressent aux géographies sensibles aux budgets où le remboursement reste insuffisant pour le matériel haut de gamme, prolongeant la courbe d'opportunité de remplacement.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la laparoscopie progresse rapidement grâce à l'adoption de la robotique

L'endoscopie gastro-intestinale détenait une part dominante de 55,53 % en 2025, portée par plus de 19 millions de coloscopies annuelles aux États-Unis seulement. Pourtant, la laparoscopie a enregistré la croissance la plus rapide avec un CAGR de 8,85 % jusqu'en 2031, les plateformes robotiques ayant réduit la fatigue des chirurgiens et permis les appendicectomies et cholécystectomies par port unique. Le da Vinci SP d'Intuitive Surgical, homologué pour les applications transorales en 2024, illustre la convergence des modalités rigides et flexibles sous un parapluie robotique. La pneumologie s'accélère également : les directives 2024 du Groupe de travail américain sur les services préventifs ont élargi l'éligibilité au dépistage du cancer du poumon, ajoutant 6,4 millions de candidats et stimulant l'adoption des systèmes de bronchoscopie robotique.

Les procédures ORL, urologiques et gynécologiques continuent de bénéficier des mises à niveau de l'imagerie HD, tandis que l'endoscopie neurologique gagne en attention pour la prise en charge de l'hydrocéphalie via des techniques à trou de trépan unique. L'orthopédie reste mature mais innove grâce à des superpositions de réalité augmentée guidant la reconstruction ligamentaire, une fonctionnalité commercialisée par Smith & Nephew dans sa suite d'arthroscopie 4K en 2024. L'étendue des indications cliniques élargit finalement le marché total adressable des dispositifs d'endoscopie, protégeant les flux de revenus des ralentissements monospécialité.

Par utilisabilité : les dispositifs à usage unique progressent malgré un surcoût

Les endoscopes à usage unique et jetables devraient croître à un CAGR de 10,87 %, dépassant les plateformes réutilisables à mesure que les mandats de contrôle des infections s'intensifient. Les bronchoscopes et duodénoscopes jetables d'Ambu, homologués en 2024 et 2025, suppriment les flux de travail de retraitement et réduisent le temps de rotation de 45 minutes à zéro. Boston Scientific a fixé le prix de son duodénoscope EXALT Model D à 1 850 USD, soit environ 40 % au-dessus des coûts par procédure réutilisables, mais attractif pour les centres à faible volume.

Les systèmes réutilisables dominent encore car l'EVIS X1 d'Olympus offre une résolution de 1,25 million de pixels que les concurrents jetables ne peuvent pas encore égaler. Les modèles hybrides tels que les pinces à usage unique de Pentax associées à des endoscopes réutilisables offrent une voie intermédiaire qui contient le risque infectieux sans sacrifier la qualité d'image. La pression environnementale est le principal contrepoids, les endoscopes jetables générant 3,2 fois plus de déchets plastiques par cas.

Par utilisateur final : les CCA captent la migration ambulatoire

Les CCA ont enregistré un CAGR de 9,7 % jusqu'en 2031, le plus rapide parmi les utilisateurs finaux, après que les réformes de Medicare en 2024 ont supprimé les écarts de paiement liés au site de service. Les hôpitaux et les centres universitaires représentaient encore 42,13 % des revenus de 2025, conservant les cas complexes de CPRE et de dissection sous-muqueuse endoscopique nécessitant un soutien chirurgical. Les cliniques spécialisées prolifèrent au Japon et en Allemagne, où les mises à jour des remboursements de 2024 ont reconnu les centres d'endoscopie autonomes. La consolidation par les fonds de capital-investissement parmi les CCA américains se poursuit, des plateformes comme Surgery Partners ayant acquis 47 centres axés sur la gastroentérologie en 2024 pour négocier des remises de 15 à 20 % sur les équipements d'investissement. Dans les marchés émergents, les obstacles au remboursement maintiennent encore les volumes de procédures dans les établissements hospitaliers, ralentissant le passage à l'ambulatoire.

Analyse géographique

L'Amérique du Nord détenait 41,13 % des revenus de 2025 grâce à la suppression par Medicare de la participation aux coûts pour les coloscopies de dépistage en 2024, ce qui a élargi le bassin de dépistage de 19 millions de personnes. Les CCA ont réalisé 9,2 millions d'endoscopies gastro-intestinales en 2024, consolidant leur rôle de principal site ambulatoire. Le projet pilote canadien de coloscopie assistée par intelligence artificielle en Ontario et en Colombie-Britannique a amélioré la détection des adénomes de 11 %, catalyseur d'un déploiement à l'échelle nationale. Le Mexique a élargi la couverture à 8,2 millions de bénéficiaires supplémentaires via l'Instituto Mexicano del Seguro Social en 2024.

L'Asie-Pacifique affichera l'expansion régionale la plus rapide avec un CAGR de 8,51 % jusqu'en 2031. L'Administration nationale de la sécurité des soins de santé de Chine a étendu les remboursements d'endoscopie à 95 % des résidents urbains en 2025, tandis que l'Ayushman Bharat indien a ajouté le dépistage gastro-intestinal supérieur pour les groupes à haut risque. La décision du Japon en 2024 de rembourser la coloscopie assistée par intelligence artificielle a accéléré le passage national aux plateformes compatibles CAD EYE. L'Australie a commencé à rembourser l'endoscopie capsulaire pour la maladie de Crohn et les saignements suspectés de l'intestin grêle en 2024, élargissant sa base d'imagerie avancée.

L'Europe a connu une adoption régulière après l'entrée en pleine vigueur du RDM en 2024, contraignant les hôpitaux à moderniser leurs plateformes conformes. L'Allemagne a autorisé les coloscopies de dépistage dans des centres ambulatoires certifiés, allégeant les goulets d'étranglement hospitaliers. G-BA.DE. La France a remboursé les duodénoscopes à usage unique pour la CPRE à haut risque en 2024. Le Service national de santé du Royaume-Uni pilote la coloscopie par intelligence artificielle dans 12 établissements, visant à réduire le cancer d'intervalle de 15 % d'ici 2027.

Le Moyen-Orient développe ses capacités dans le cadre de la Vision 2030 de l'Arabie saoudite, qui a alloué 1,2 milliard USD à l'infrastructure d'endoscopie. Le système public brésilien a ajouté l'endoscopie diagnostique à ses prestations de soins primaires en 2024, couvrant 140 millions de citoyens. Les assureurs privés argentins ont adopté la couverture de l'endoscopie thérapeutique la même année, élargissant l'accès aux procédures avancées.

Paysage concurrentiel

Olympus, Fujifilm et Karl Storz dominent les endoscopes flexibles et rigides, mais la gamme à usage unique d'Ambu fragmente les parts, notamment dans les segments à risque élevé d'infection. L'acquisition par Olympus de Veran Medical Technologies pour 340 millions USD en 2024 a ajouté la bronchoscopie par navigation électromagnétique, tandis que l'achat par Boston Scientific d'Apollo Endosurgery pour 615 millions USD a consolidé les portefeuilles bariatriques et métaboliques. La plateforme Ion d'Intuitive Surgical a capté 12 % des revenus de bronchoscopie américains dans les 18 mois suivant son lancement en 2024, soulignant la robotique comme axe disruptif.

Les dépôts de brevets soulignent la stratégie : Olympus a déposé 47 brevets d'endoscopie en 2024, dont 38 % ciblant le traitement d'images par intelligence artificielle et 26 % visant les composants jetables. Les coûts de conformité réglementaire augmentent ; Fujifilm a dépensé 85 millions USD supplémentaires pour l'alignement sur le RDM en 2024. Des innovateurs plus petits comme Outlook Surgical gagnent du terrain avec des endoscopes sans tour qui combinent des caractéristiques rigides et flexibles, accélérant l'adoption rentable pour les CCA.

Les dispositifs à usage unique constituent un levier pour les nouveaux entrants. Ambu a utilisé la voie 510(k) de la FDA pour obtenir des homologations en 2024 et 2025, comprimant les cycles de développement à 18 mois et contournant les coûts d'approbation préalable à la mise sur le marché. Le PillCam Crohn de Medtronic a capté 8 % de l'imagerie de l'intestin grêle dans l'année suivant son approbation en 2024. À mesure que l'intelligence artificielle, la robotique et l'économie des dispositifs jetables convergent, l'intensité concurrentielle sur le marché des dispositifs d'endoscopie s'intensifie, encourageant les acteurs établis à se couvrir avec des portefeuilles à la fois réutilisables et à usage unique.

Leaders du secteur des dispositifs d'endoscopie

Olympus Corporation

Boston Scientific Corporation

Medtronic PLC

Fujifilm Holdings Corporation

Karl Storz SE & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Olympus a lancé le rhinolaryngoscope flexible à usage unique Vathin E-SteriScope pour les procédures ORL diagnostiques et thérapeutiques.

- Septembre 2025 : Outlook Surgical a reçu l'homologation de la FDA pour son système d'endoscope sans tour Inova 1, intégrant des capacités rigides et flexibles dans un format portable.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs d'endoscopie comme l'ensemble des tours de visualisation, des endoscopes (rigides, flexibles, à capsule, assistés par robot), des instruments manuels opératoires et des sets d'accessoires à usage unique ou multiple que les prestataires achètent pour l'endoscopie diagnostique ou thérapeutique. Les valeurs sont exprimées au niveau de la facture fabricant en dollars américains constants 2025.

Exclusions du périmètre : Nous excluons intentionnellement les produits chimiques de retraitement, les grands systèmes d'imagerie en capital et les pilules caméra en vente libre ne disposant pas d'une autorisation médicale.

Aperçu de la segmentation

- Par type de dispositif

- Endoscopes

- Endoscopes rigides

- Endoscopes flexibles

- Endoscopes capsulaires

- Endoscopes assistés par robot

- Dispositifs opératoires endoscopiques

- Systèmes d'irrigation / aspiration

- Dispositifs d'accès

- Protecteurs de plaie

- Dispositifs d'insufflation

- Instruments manuels

- Équipements de visualisation

- Caméras endoscopiques

- Systèmes de visualisation SD

- Systèmes de visualisation HD / 4K

- Endoscopes

- Par application

- Endoscopie gastro-intestinale

- Laparoscopie

- Pneumologie / Bronchoscopie

- ORL / Otolaryngologie

- Urologie

- Gynécologie

- Cardiologie

- Neurologie

- Orthopédie / Arthroscopie

- Par utilisabilité

- Dispositifs retraités / réutilisables

- Dispositifs à usage unique / jetables

- Par utilisateur final

- Hôpitaux & Centres médicaux universitaires

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des chirurgiens gastro-intestinaux, des responsables des achats hospitaliers, des directeurs de centres de chirurgie ambulatoire (ASC), des distributeurs de canaux et des fournisseurs de composants en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces discussions permettent de tester les conclusions préliminaires, de faire émerger les prix au niveau des transactions et d'affiner les courbes d'utilisation avant de figer le modèle.

Recherche documentaire

Nous constituons la base de preuves en agrégeant les volumes de procédures issus des Données de santé de l'OCDE, du Registre des cancers gastro-intestinaux de l'OMS, des rapports de coûts hospitaliers CMS et des approbations de dispositifs répertoriées dans les bases de données de la FDA et de l'EMA. Des organismes professionnels tels que l'American Society for Gastrointestinal Endoscopy et la Japan Gastroenterological Endoscopy Society fournissent des audits annuels d'adoption, tandis que les données douanières éclairent les flux transfrontaliers de sous-ensembles d'endoscopes. Des référentiels payants, notamment D&B Hoovers et Dow Jones Factiva, aident notre équipe à retracer les pistes de revenus des entreprises et à suivre les nouveaux lancements. Cette liste est illustrative ; de nombreuses sources supplémentaires étayent chaque chiffre que nous publions.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante qui met à l'échelle les volumes nationaux de procédures, les cycles de vie attendus des dispositifs et les prix de vente moyens. Nous effectuons ensuite des vérifications croisées ascendantes à partir d'échantillons d'expéditions de fournisseurs et d'audits des marges de distribution. Des indicateurs clés, notamment la croissance du volume des coloscopies, la pénétration des endoscopes à usage unique, les indices de dépenses en capital hospitalier, le nombre d'autorisations réglementaires et les taux de déflation des ASP, alimentent une régression multivariée qui génère la trajectoire 2025-2030. Les lacunes par pays sont comblées par des proxies de procédures spécifiques à chaque région, validés lors d'appels avec des experts.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux ratios de l'année précédente et aux marchés de dispositifs adjacents, après quoi un analyste senior les valide. Nous actualisons les modèles annuellement et publions des ajustements intermédiaires en cas de rappels majeurs, de changements de recommandations ou de chocs de change, afin que les clients disposent de la vue la plus récente.

Pourquoi la base de référence de Mordor sur les dispositifs d'endoscopie est fiable

Les estimations publiées divergent souvent parce que les entreprises sélectionnent des paniers de dispositifs, des cadences de mise à jour et des normalisations de devises différents. Notre périmètre rigoureux et notre actualisation annuelle maintiennent les totaux en adéquation avec les dépenses réelles des acheteurs.

Principaux facteurs d'écart : plusieurs éditeurs intègrent les services de maintenance et les désinfectants dans les revenus, tandis que d'autres excluent les instruments opératoires ou les endoscopes assistés par robot. Les choix de taux de change et les hypothèses d'actualisation élargissent encore les écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 40,10 Md USD (2025) | Mordor Intelligence | |

| 61,06 Md USD (2024) | Global Consultancy A | Inclut les contrats de service et les consommables de nettoyage |

| 34,83 Md USD (2024) | Global Consultancy B | Exclut les dispositifs opératoires et les endoscopes assistés par robot |

Ces contrastes expliquent pourquoi les clients s'appuient sur notre base de référence équilibrée et transparente. Elle se situe entre les ajouts optimistes et les comptages limités aux seuls équipements, et peut être retracée à des variables clairement énoncées et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des dispositifs d'endoscopie en 2031 ?

Le marché des dispositifs d'endoscopie devrait atteindre 58,71 milliards USD d'ici 2031.

Quelle catégorie de dispositifs se développe le plus rapidement ?

Les équipements de visualisation connaissent la croissance la plus rapide, enregistrant un CAGR de 8,25 % jusqu'en 2031 grâce à l'intégration de la technologie 4K et de l'intelligence artificielle.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la demande future ?

Les CCA bénéficient des réformes de paiement neutres par site qui réduisent les coûts des procédures, propulsant un CAGR de 9,7 % jusqu'en 2031 dans les achats d'équipements.

À quelle vitesse les endoscopes à usage unique progressent-ils ?

Les endoscopes jetables progressent à un CAGR de 10,87 % à mesure que les mandats de contrôle des infections s'intensifient.

Quelle région enregistrera la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR de 8,51 %, portée par l'élargissement des remboursements en Chine, en Inde et au Japon.

Quel est le principal obstacle réglementaire auquel font face les fabricants ?

La conformité à la surveillance post-commercialisation plus stricte de la FDA et au RDM européen augmente les coûts de développement et allonge les délais d'approbation.

Dernière mise à jour de la page le: