Taille et part du marché des dispositifs d'arthroscopie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.84 Milliards de dollars |

| Taille du Marché (2031) | 2.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'arthroscopie par Mordor Intelligence

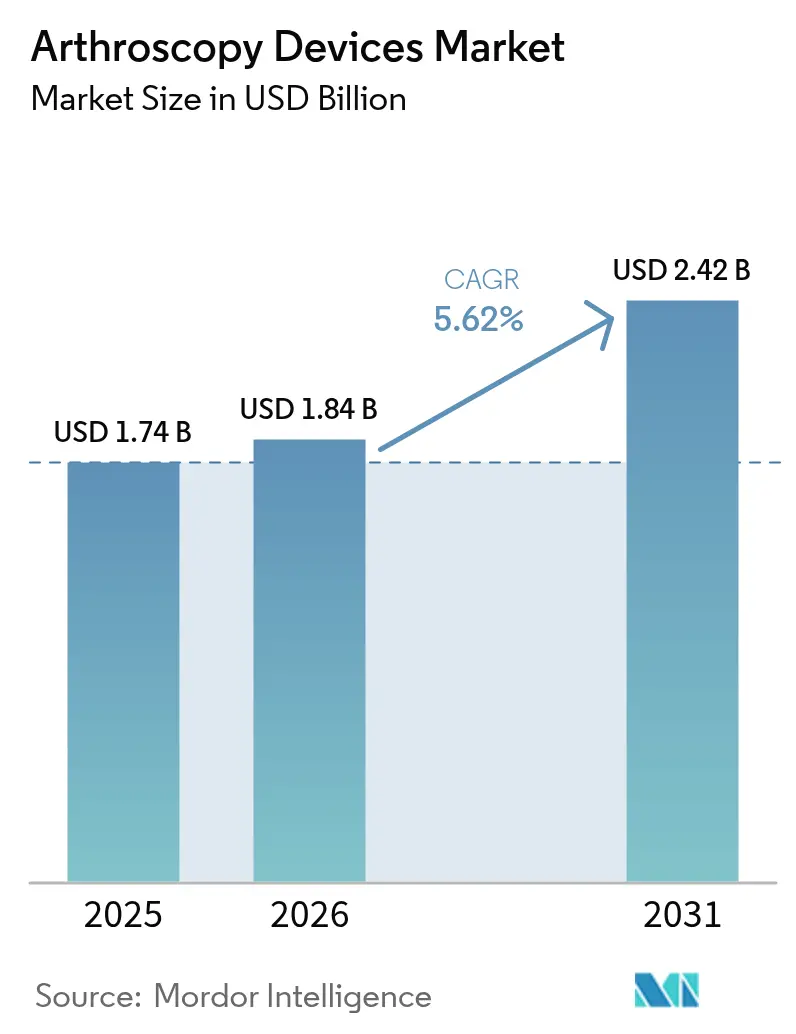

La taille du marché des dispositifs d'arthroscopie devrait passer de 1,74 milliard USD en 2025 à 1,84 milliard USD en 2026 et devrait atteindre 2,42 milliards USD d'ici 2031, à un CAGR de 5,62 % sur la période 2026-2031. L'accélération de la demande reflète le glissement continu vers la réparation articulaire mini-invasive, la progression régulière de la prévalence des maladies musculosquelettiques et l'adoption croissante des parcours chirurgicaux ambulatoires. Les fabricants de dispositifs regroupent désormais les systèmes de visualisation, de résection et d'implants afin de capter davantage de valeur par procédure, tandis que les payeurs récompensent les établissements qui obtiennent des résultats équivalents à moindre coût. Le guidage par intelligence artificielle, l'imagerie sans fil et les implants bio-intégratifs améliorent à la fois l'efficacité clinique et le pouvoir de fixation des prix. Parallèlement, les réglementations en matière de durabilité et l'examen des dispositifs à usage unique stimulent la recherche sur des portefeuilles recyclables ou hybrides. Les stratégies concurrentielles se concentrent sur des acquisitions visant à sécuriser des technologies de rupture ou à combler des lacunes géographiques, maintenant la consolidation du secteur dans une zone modérée.

Principaux enseignements du rapport

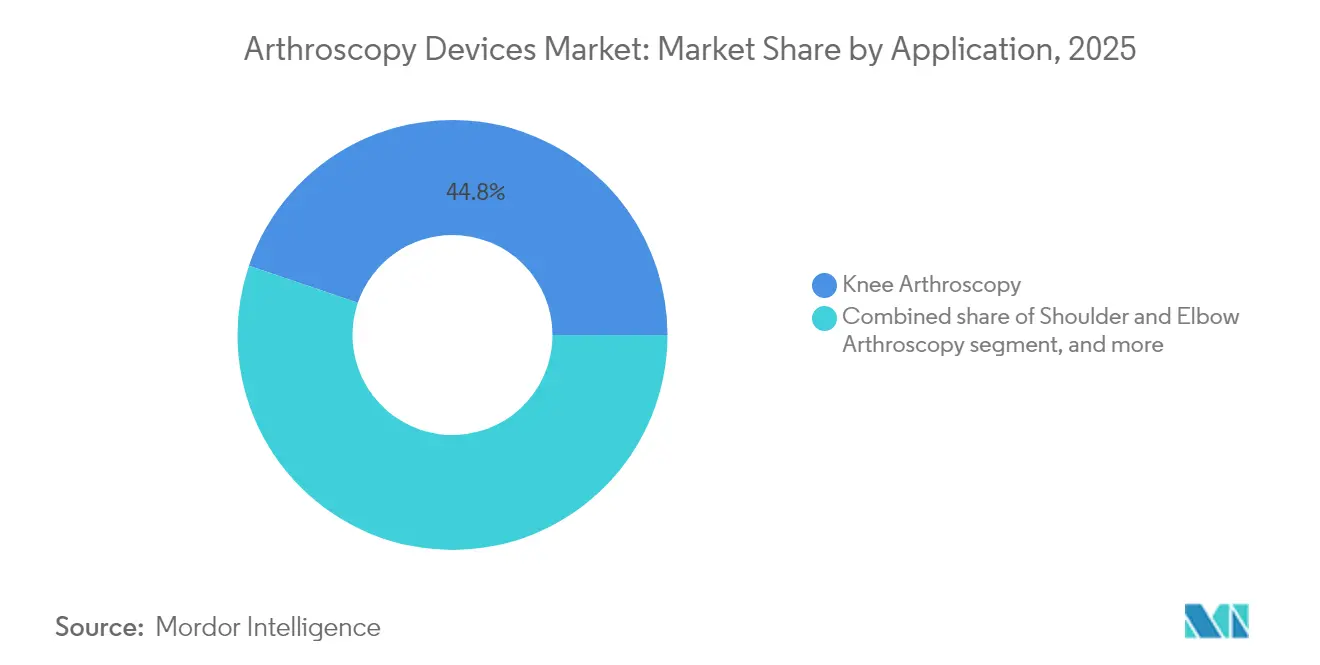

- Par application, l'arthroscopie du genou a représenté 44,78 % des revenus du marché des dispositifs d'arthroscopie en 2025, tandis que les procédures de la hanche devraient progresser à un CAGR de 7,45 % jusqu'en 2031.

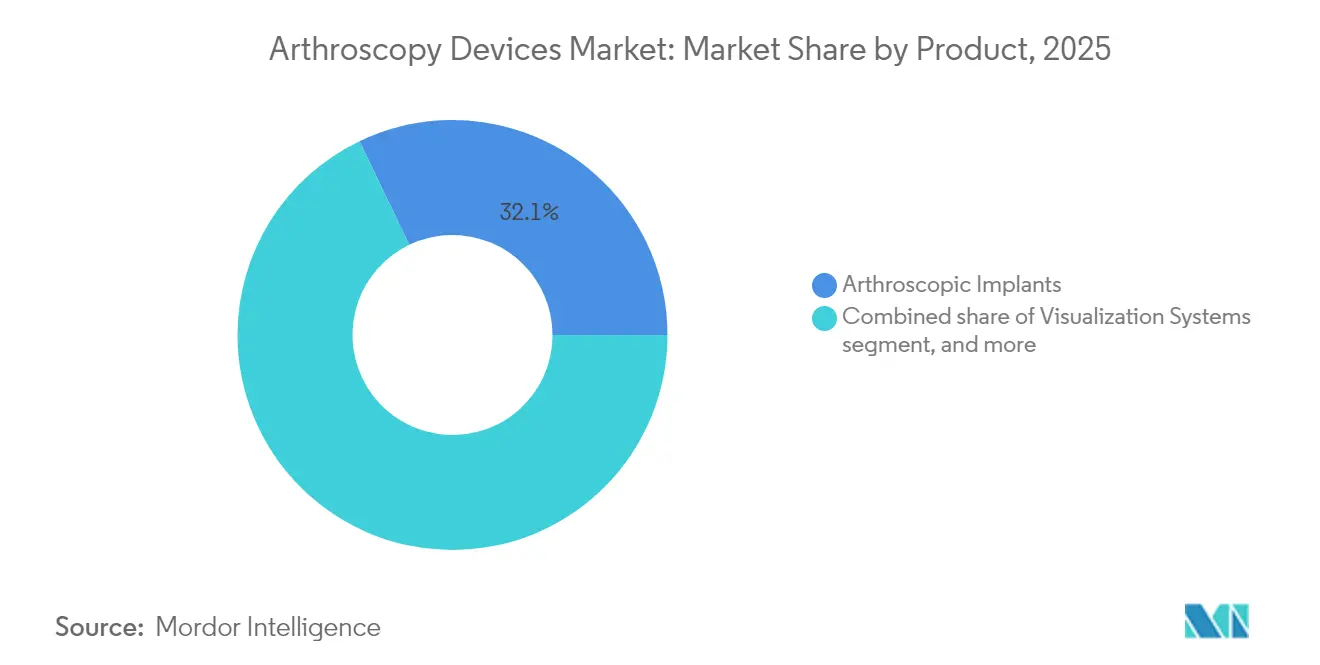

- Par produit, les implants arthroscopiques ont capté 32,12 % de la taille du marché des dispositifs d'arthroscopie en 2025 ; les systèmes de résection et les fraises motorisées devraient croître à un CAGR de 7,86 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux représentaient 68,02 % de la part du marché des dispositifs d'arthroscopie en 2025, tandis que les centres chirurgicaux ambulatoires progressent à un CAGR de 8,12 % jusqu'en 2031.

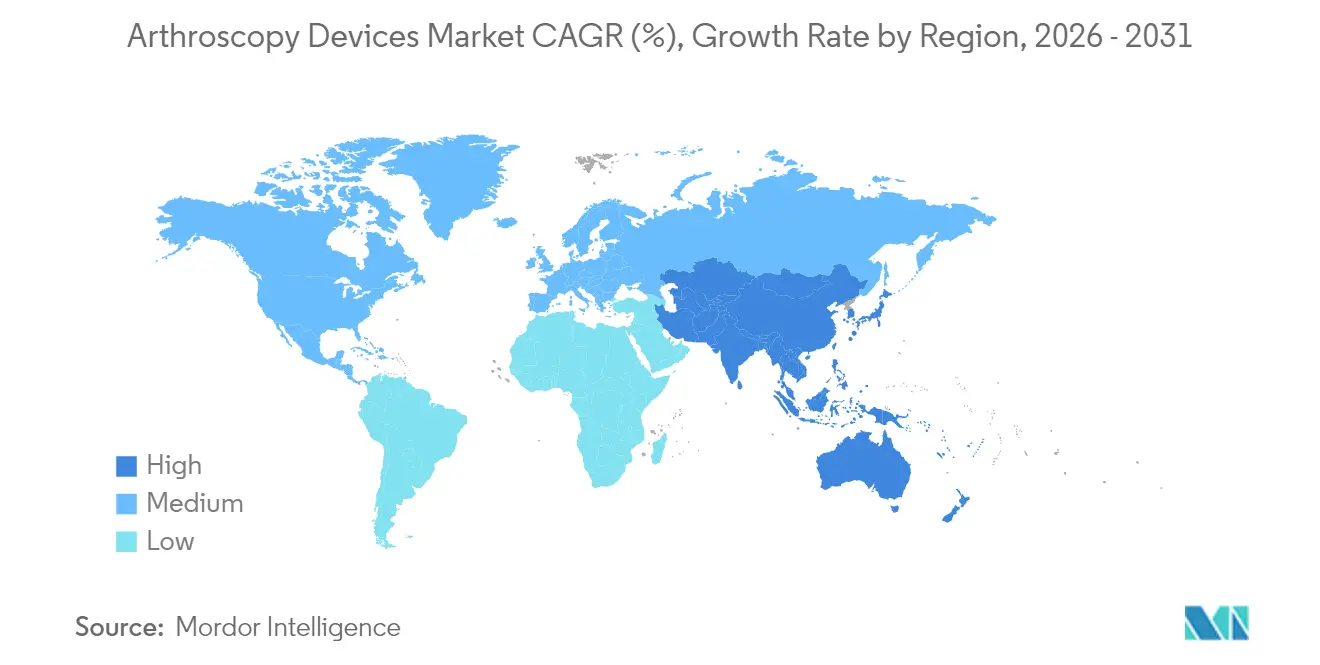

- Par géographie, l'Amérique du Nord détenait 42,05 % des revenus de 2025 ; l'Asie-Pacifique devrait enregistrer un CAGR de 6,39 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs d'arthroscopie

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des troubles musculosquelettiques | +1.8% | Mondial ; plus marqué dans les régions vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Glissement vers les procédures orthopédiques mini-invasives | +1.2% | Mondial ; porté par les pôles chirurgicaux des marchés développés | Moyen terme (2-4 ans) |

| Innovation technologique continue dans les équipements arthroscopiques | +0.9% | Amérique du Nord et Europe en premier, Asie-Pacifique en rattrapage | Moyen terme (2-4 ans) |

| Participation croissante aux activités sportives et de remise en forme | +0.7% | Cohortes de jeunes à l'échelle mondiale | Long terme (≥ 4 ans) |

| Expansion des centres chirurgicaux ambulatoires et des établissements de soins ambulatoires | +0.6% | Amérique du Nord en tête ; Europe et Asie-Pacifique en développement | Court terme (≤ 2 ans) |

| Augmentation des dépenses de santé dans les économies émergentes | +0.4% | Asie-Pacifique au cœur ; débordement vers le Moyen-Orient et Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des troubles musculosquelettiques

Les cas mondiaux d'arthrose ont atteint 606,5 millions en 2021, avec une prévalence s'accélérant chez les femmes et les personnes âgées. Les maladies musculosquelettiques se classent désormais au deuxième rang des causes d'années vécues avec un handicap, poussant les payeurs vers des solutions arthroscopiques rentables. Les projections suggèrent que près de 50 % des femmes ménopausées pourraient souffrir d'arthrose d'ici 2045. La croissance de la demande s'aligne donc directement sur le vieillissement démographique et l'allongement de l'espérance de vie dans les régions développées et émergentes.

Glissement vers les procédures orthopédiques mini-invasives

La durée moyenne d'hospitalisation diminue de 2 à 3 jours lorsque l'arthroscopie remplace la chirurgie ouverte, ce qui se traduit par des économies mesurables pour les payeurs et une meilleure satisfaction des patients[1]Bureau de presse UC Davis Health, « L'arthroscopie réduit la durée d'hospitalisation », health.ucdavis.edu. L'adoption est également portée par la visualisation 4K, les caméras sans fil et l'assistance robotique qui élargissent les indications autrefois jugées trop complexes pour une approche par portail. Les patients plus jeunes privilégient la rééducation plus rapide et les cicatrices plus petites par rapport à la chirurgie ouverte.

Innovation technologique continue dans les équipements arthroscopiques

Les plateformes de guidage par réalité augmentée, telles que le système de chirurgie spatiale TESSA, fournissent des repères d'alignement en temps réel pour la reconstruction ligamentaire, réduisant ainsi le risque d'erreur technique. Les ensembles de caméras sans fil éliminent les câbles et réduisent le temps de préparation tout en préservant la qualité d'image haute définition. Les arthroscopes de nano-arthroscopie d'une taille aussi petite que 2 mm permettent des procédures diagnostiques en cabinet qui réduisent les coûts des établissements et élargissent l'accès. Les outils de planification basés sur l'intelligence artificielle affinent le positionnement des tunnels et prédisent la tension du greffon, améliorant ainsi les résultats.

Participation croissante aux activités sportives et de remise en forme

Entre 2014 et 2023, le football a généré 843 063 blessures aux membres inférieurs aux États-Unis seulement, les traumatismes de la cheville représentant 36,39 % des cas et 63,24 % survenant dans la cohorte des 10-19 ans[2]Paolo Maduri, « Blessures aux membres inférieurs liées au football 2014-2023 », Orthopedic Reviews, pagepressjournals.org. Le basketball et les sports de terrain présentent une incidence similaire de blessures articulaires, notamment des ruptures du ligament croisé antérieur chez les athlètes féminines nécessitant souvent une reconstruction. La spécialisation tout au long de l'année augmente les lésions de surmenage, assurant un flux constant de procédures pour les arthroscopes de l'épaule, du genou et de la cheville.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et de procédure élevés | -0.8% | Mondial ; frein le plus important sur les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Obstacles réglementaires et de remboursement stricts | -0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Disponibilité limitée de chirurgiens arthroscopiques qualifiés | -0.5% | Marchés émergents ; zones rurales dans le monde entier | Long terme (≥ 4 ans) |

| Préoccupations en matière de durabilité concernant les dispositifs à usage unique | -0.3% | Europe en tête ; répercussions vers l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de procédure élevés

Un bloc opératoire d'arthroscopie entièrement équipé nécessite un investissement initial supérieur à 500 000 USD, tandis que les consommables ajoutent 2 000 à 5 000 USD par cas, ce qui pèse sur les établissements à faibles volumes[3]Elise Bland, « Analyse des coûts des blocs opératoires d'arthroscopie », BMC Health Services Research, bmc.org. Les besoins en stocks s'intensifient lorsqu'on couvre plusieurs articulations, et le remboursement ne compense souvent pas la prime des consommables à usage unique.

Obstacles réglementaires et de remboursement stricts

Les amendements de 2022 sur les frais d'utilisation des dispositifs médicaux ont introduit des frais d'examen plus élevés et des obligations de surveillance post-commercialisation plus étendues, allongeant les délais de mise sur le marché et les budgets de développement. Les règles d'autorisation préalable pour certains codes de gestion de la douleur illustrent la complexité administrative susceptible de freiner le nombre de procédures. Le règlement européen sur les dispositifs médicaux resserre également les exigences en matière de preuves cliniques, contraignant les innovateurs de plus petite taille à rechercher des partenariats avec des entreprises établies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les procédures du genou tirent les volumes tandis que l'arthroscopie de la hanche s'accélère

Les procédures du genou ont représenté 44,78 % des revenus de 2025, soulignant la forte incidence des blessures à cette articulation et la maturité des protocoles arthroscopiques de réparation du ligament croisé antérieur et du ménisque. La stabilité du remboursement et la grande familiarité des chirurgiens consolident le leadership en volume. L'arthroscopie de la hanche, bien que plus modeste aujourd'hui, croît à un CAGR de 7,45 % grâce à une meilleure reconnaissance du conflit fémoro-acétabulaire et des déchirures du labrum chez les jeunes athlètes. Les canules d'accès perfectionnées et les fraises flexibles atténuent la courbe d'apprentissage abrupte, ouvrant le segment à davantage d'hôpitaux communautaires. Les arthroscopes de l'épaule et du coude bénéficient d'implants en patch bio-inductif qui réduisent les taux de re-déchirure, tandis que les portails endoscopiques rachidiens s'intègrent progressivement dans le courant dominant à mesure que les entreprises étendent leurs plateformes à la décompression discale. Dans l'ensemble, le mix de procédures s'oriente du lavage diagnostique vers la réparation reconstructive, une évolution qui fait monter le prix de vente moyen sur le marché des dispositifs d'arthroscopie.

La taille du marché des dispositifs d'arthroscopie pour les interventions du genou devrait progresser régulièrement jusqu'en 2031, soutenue par la réparation ligamentaire liée au sport et la prise en charge du ménisque dégénératif. En revanche, les procédures de la hanche ne représentent aujourd'hui qu'une part à deux chiffres intermédiaires, mais devraient occuper une part sensiblement plus importante du marché des dispositifs d'arthroscopie à mesure que les implants, les pompes et les systèmes de visualisation s'adaptent à l'ergonomie des articulations profondes. Les taux d'adoption variés selon les articulations incitent les fabricants à investir dans des fraises, des passeurs de sutures et des ancres de fixation spécifiques à chaque articulation, renforçant la segmentation de leurs catalogues et de leurs modèles de service.

Par produit : les implants dominent la valeur tandis que les systèmes motorisés stimulent l'innovation

Les implants ont généré 32,12 % des ventes de 2025, reflétant la tarification premium des vis bioabsorbables, des ancres sans nœud et des échafaudages en collagène qui transforment de simples cas de débridement en reconstructions préservant les tissus. Les avancées en science des matériaux, telles que les vis en alliage de magnésium et les composites PLLA-TCP, améliorent l'intégration et s'estompent radiographiquement avec le temps, séduisant les populations plus jeunes. Les fraises motorisées et les systèmes de résection, affichant un CAGR de 7,86 %, répondent à la demande des chirurgiens pour une coupe de précision et un contourage efficace du cartilage. Les consoles à vitesse variable, la reconnaissance intelligente des lames et l'aspiration intégrée améliorent le débit et la sécurité en salle d'opération.

Les tours de visualisation restent la pièce maîtresse des contrats d'investissement. Les têtes de caméra sans fil réduisent l'encombrement, tandis que les capteurs 4K et les futurs capteurs 8K affinent les détails anatomiques, notamment lors des micro-interventions à l'intérieur de la hanche. Les pompes de gestion des fluides disposent désormais d'un contrôle de pression en boucle fermée qui prévient l'extravasation. Les sondes d'ablation par radiofréquence et les baguettes à plasma occupent une niche dans la sculpture des tissus mous, tandis que les instruments manuels maintiennent une demande de base pour les tâches élémentaires de préhension et de sondage. Le regroupement de portefeuilles de bout en bout permet aux entreprises leaders de verrouiller des contrats de service à long terme et de vendre des packs de consommables en complément, renforçant leur emprise sur le marché des dispositifs d'arthroscopie.

Par utilisateur final : les hôpitaux dominent tandis que les centres chirurgicaux ambulatoires accélèrent leur adoption

Les blocs opératoires hospitaliers représentaient 68,02 % des revenus mondiaux en 2025 en raison de leur capacité à gérer les cas multi-articulaires et multi-ligamentaires et à fournir des soins périopératoires intensifs. Les grands réseaux de santé intégrés négocient des contrats groupés qui regroupent implants, tours et formation, générant des économies d'échelle pour les principaux fournisseurs. Le segment ambulatoire, cependant, croît plus rapidement à un CAGR de 8,12 % alors que les payeurs orientent les arthroscopies de routine du genou et de l'épaule vers des établissements moins coûteux. La parité tarifaire des centres de médecine ambulatoire avec les services ambulatoires hospitaliers accentue ce glissement, et les fabricants d'équipements lancent désormais des tours compactes adaptées aux contraintes d'espace des centres chirurgicaux ambulatoires.

Les cliniques d'orthopédie et de médecine sportive intègrent de plus en plus la nano-arthroscopie diagnostique pour fournir des réponses le jour même et orienter les patients vers la chirurgie, ajoutant un précieux flux d'orientation. Les plateformes de surveillance numérique permettent à ces cliniques de suivre les progrès postopératoires à distance, améliorant les résultats et la fidélité des patients. La dynamique des segments révèle que la complexité des procédures plutôt que le volume pur détermine le choix de l'établissement, les reconstructions complexes de la hanche gravitant encore vers les hôpitaux tertiaires, tandis que les réparations mono-ligamentaires du genou migrent vers les établissements ambulatoires.

Analyse géographique

L'Amérique du Nord a généré 42,05 % des ventes de 2025, soutenue par une forte capacité de formation, une bonne couverture des assureurs et une population qui reste physiquement active jusqu'à un âge avancé. Les États-Unis représentent l'essentiel de la demande ; la mise à jour de 3,8 % du taux ambulatoire de Medicare soutient les marges hospitalières tout en validant la migration vers les centres chirurgicaux ambulatoires. Le modèle à payeur unique du Canada stabilise les volumes annuels de procédures, et le marché croissant du tourisme médical au Mexique attire des patients à la recherche de réparations arthroscopiques à moindre coût.

L'Europe se classe au deuxième rang en termes de revenus, conciliant une réglementation stricte avec un large vivier de chirurgiens qualifiés. La volonté de l'Union européenne de promouvoir des dispositifs plus écologiques encourage l'adoption précoce de poignées de fraises réutilisables et de tubulures recyclables. Le vieillissement démographique alimente les volumes de la hanche et de l'épaule, et les programmes sportifs nationaux maintiennent la fréquence des arthroscopies du genou chez les cohortes plus jeunes. Les exigences en matière de preuves de résultats cliniques favorisent des liens étroits entre les fournisseurs et les centres académiques qui gèrent des registres prospectifs, renforçant le socle de données du marché des dispositifs d'arthroscopie.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,39 %. Les achats centralisés en Chine font baisser les prix des implants, permettant une pénétration hospitalière plus large. Des fabricants d'équipements d'origine locale émergent, mais les marques internationales conservent un avantage technologique en matière de visualisation 4K et de navigation. Le leadership de la robotique au Japon soutient le déploiement de portails guidés par intelligence artificielle, et sa société super-vieillissante garantit une croissance régulière des cas. Les partenariats public-privé en Inde financent de nouveaux laboratoires d'arthroscopie, et les politiques gouvernementales Make in India stimulent l'assemblage local pour réduire les droits d'importation. Les pays d'Asie du Sud-Est élargissent la couverture des assurances privées, libérant la demande d'arthroscopie élective du genou au sein d'une classe moyenne en plein essor. Dans l'ensemble, la hausse du revenu disponible et l'amélioration de la capacité hospitalière se traduisent par des gains de volume soutenus sur le marché des dispositifs d'arthroscopie.

Paysage réglementaire

Aux États-Unis, les principales catégories de dispositifs d'arthroscopie telles que les arthroscopes sont réglementées par la FDA au titre du 21 CFR Part 888 en tant que dispositifs de Classe II (généralement via la procédure de notification préalable à la mise sur le marché 510(k)), tandis que certains accessoires d'arthroscopie sont réglementés en tant que dispositifs de Classe I bénéficiant d'une exemption plus large des exigences 510(k), selon la conception et l'usage prévu. Cette structure permet une entrée sur le marché réalisable pour les innovations incrémentales (par exemple, les arthroscopes spécialisés et les instruments composants) tout en exigeant des fabricants qu'ils démontrent une équivalence substantielle et maintiennent des contrôles post-commercialisation lorsque applicable.

Un point d'ancrage majeur de conformité à court terme est le règlement sur le système de gestion de la qualité de la FDA (QMSR), qui entre en vigueur le 2 février 2026 et intègre la norme ISO 13485:2016 dans le cadre qualité américain. En Europe, les dispositifs sont régis par le règlement européen relatif aux dispositifs médicaux (UE) 2017/745 (MDR), où la classification des risques de l'Annexe VIII et l'implication d'un organisme notifié (au-delà de la Classe I) entraînent des exigences plus élevées en matière de documentation et de preuves cliniques. En conséquence, les entreprises ont mis davantage l'accent sur une infrastructure réglementaire établie et une adoption cohérente des systèmes de gestion de la qualité (QMS) à travers leurs portefeuilles d'arthroscopie multinationaux.

Paysage concurrentiel

Le secteur présente une consolidation modérée : les cinq plus grands fournisseurs contrôlent environ 55 à 60 % du chiffre d'affaires mondial, laissant de la place aux challengers régionaux et aux innovateurs de niche. Les acquisitions stratégiques ciblent des actifs complémentaires — Karl Storz a cherché à absorber Asensus Surgical pour sa robotique à port unique, tandis que Stryker a acquis Artelon pour renforcer l'augmentation des tissus mous. L'intégration de portefeuille reste le manuel de jeu dominant ; les entreprises vendent désormais des tours intégrant des fraises propriétaires, des sondes de radiofréquence et des ancres qui s'interconnectent à la fois physiquement et numériquement, renforçant la fidélisation des clients.

Les courses à l'innovation se concentrent sur la visualisation sans fil, la navigation en réalité mixte et les instruments recyclables. Smith + Nephew exploite le guidage par réalité augmentée TESSA pour se différencier dans la reconstruction ligamentaire, tandis qu'Arthrex pousse les nano-arthroscopes vers les cabinets médicaux. Johnson & Johnson MedTech combine sa robotique VELYS avec des gammes d'ancres de suture pour offrir un écosystème du prélèvement au greffon. Les thèmes de durabilité stimulent la R&D sur les canules hybrides métal-polymère contenant jusqu'à 60 % de matières recyclées, séduisant les appels d'offres européens.

Les nouveaux entrants attaquent les segments sensibles aux prix, notamment en Amérique latine et dans certaines parties de l'Asie, avec des tours modulaires acceptant des lames de fraises génériques. Les plateformes d'analyse basées sur le cloud font remonter des indicateurs peropératoires qui alimentent les tableaux de bord de performance des chirurgiens, créant des fossés de données. Pour défendre leurs parts, les acteurs établis regroupent formation, suivi des résultats et gestion des stocks dans des contrats de service. Dans l'ensemble, la valeur dépend moins de la supériorité d'un seul dispositif que de l'étendue de l'écosystème, de l'intégration numérique et des économies de coûts étayées par des preuves.

Leaders du secteur des dispositifs d'arthroscopie

Arthrex Inc.

Conmed Corporation

Johnson & Johnson (DePuy Synthes)

Karl Storz GmbH & Co. KG

Richard Wolf GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités axées sur les plateformes se développent à mesure que les principaux acteurs de l'orthopédie mettent en œuvre des technologies de navigation et de suivi assistées par IA qui connectent implants, visualisation et technologies habilitantes au sein d'un flux de travail unique. En juin 2026, DePuy Synthes a annoncé la disponibilité commerciale aux États-Unis de VELYS Hip Navigation with AI Assistance, soulignant l'élan de l'automatisation peropératoire pouvant être associée à des implants spécifiques à une procédure et à des contrats de service. La même orientation se retrouve dans les technologies habilitantes : en mai 2026, DePuy Synthes a également annoncé un accord pour acquérir la technologie de suivi par radiofréquence miniature Gemtrack (MinMaxMedical), soutenant des approches de navigation qui réduisent les contraintes de ligne de visée et élargissent l'utilisation à travers différentes configurations de salle d'opération.

Il existe également un espace visible dans les contextes de procédure et les formats de produits où des systèmes compacts et efficaces au niveau du flux de travail, ainsi que des constructions de fixation plus récentes, peuvent s'intégrer aux parcours de soins ambulatoires. Smith+Nephew a rapporté les premiers cas cliniques avec sa plateforme de robotique portative de nouvelle génération CORI XT (juin 2026), soutenant la demande pour des équipements à empreinte réduite favorisant les procédures, adaptés aux centres de chirurgie ambulatoire (ASC) et aux unités hospitalières à haut débit. Du côté des implants, Arthrex a lancé l'implant tout-suture TightRope SB pour la fixation du LCA (février 2026), reflétant une conversion continue des fixations métalliques et rigides vers des constructions respectueuses des tissus mous, pouvant être conditionnées avec de l'instrumentation arthroscopique, des raseurs et des systèmes de visualisation pour des kits procéduraux spécifiques à l'articulation.

Développements récents du secteur

- Mai 2026 : DePuy Synthes a annoncé un accord définitif pour acquérir la technologie de suivi par radiofréquence miniature Gemtrack auprès de MinMaxMedical en vue de son intégration dans le portefeuille de technologies habilitantes VELYS. L'accord ajoute une capacité de suivi RF pouvant compléter les outils de navigation et de flux de travail existants en orthopédie. Il soutient un regroupement de plateformes plus large à travers les procédures articulaires où la robustesse du suivi et la flexibilité en salle d'opération influencent l'adoption.

- Mars 2026 : Conmed a signé un accord définitif pour vendre les droits de distribution mondiale de ses lignes de produits Duraclip, Precisor et Optibite à Micro-Tech Endoscopy. La transaction représente un réalignement de portefeuille qui recentre l'activité de Conmed et remodèle l'intensité concurrentielle dans des catégories d'endoscopie adjacentes. Pour les fournisseurs d'arthroscopie et les acheteurs hospitaliers, cela indique une priorisation continue des activités principales et des changements potentiels dans les ressources commerciales à travers les spécialités chirurgicales.

- Août 2024 : Karl Storz a finalisé l'acquisition d'Asensus Surgical, suite à l'approbation des actionnaires. Cet accord renforce Karl Storz dans les solutions chirurgicales numériques et complète son héritage en matière de visualisation, qui sous-tend également les écosystèmes d'équipements d'arthroscopie. Des capacités élargies en chirurgie numérique et connectée peuvent influencer la manière dont la visualisation, l'instrumentation et les flux de données sont conditionnés et vendus aux comptes chirurgicaux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les dispositifs utilisés pour effectuer des procédures d'arthroscopie, notamment les scopes, la visualisation, la gestion des fluides, les systèmes RF et les implants arthroscopiques qui soutiennent le diagnostic et le traitement peu invasifs des articulations.

Exclusions du périmètre : les instruments chirurgicaux orthopédiques ouverts, les systèmes d'endoscopie générale non utilisés pour l'arthroscopie, les services de rééducation et les produits pharmaceutiques sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par application

- Arthroscopie du genou

- Arthroscopie de l'épaule et du coude

- Arthroscopie de la hanche

- Arthroscopie du rachis

- Arthroscopie du pied et de la cheville

- Arthroscopie de la main et du poignet

- Autres applications

- Par produit

- Arthroscopes (réutilisables et à usage unique)

- Implants arthroscopiques

- Systèmes de visualisation

- Systèmes de gestion des fluides

- Systèmes d'ablation par radiofréquence

- Fraises motorisées et systèmes de résection

- Instruments manuels

- Autres produits

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques d'orthopédie et de médecine sportive

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire une base factuelle fiable sur les volumes de procédures, les contextes de soins et les tendances d'adoption dans les principales régions avant d'établir les hypothèses du modèle. Nous avons consulté des statistiques de santé publique et des sources de surveillance, notamment les données de santé de l'OCDE, l'Organisation mondiale de la santé et les agences de santé nationales, afin de saisir les signaux d'utilisation orthopédique et chirurgicale.

Pour ancrer le contexte des dispositifs et des technologies, nous avons également utilisé des sources telles que les bases de données de la FDA américaine pour les classifications des dispositifs et les avis de sécurité, les données de la Commission américaine du commerce international pour les codes commerciaux pouvant indiquer un mouvement transfrontalier des dispositifs, et des revues orthopédiques évaluées par des pairs pour la composition des procédures et les évolutions des pratiques cliniques. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse médicale réputée ont été utilisés pour comprendre le positionnement des produits et l'orientation des prix, et des abonnements payants sélectionnés ont été utilisés pour les données financières des entreprises, l'activité de brevets et les vérifications commerciales au niveau des expéditions lorsque nécessaire. Les exemples cités ici sont uniquement illustratifs, et de nombreuses autres sources ont également été examinées pour recueillir des données, valider les intrants et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Les travaux primaires ont consisté principalement à s'entretenir avec un ensemble de fabricants de dispositifs, distributeurs, équipes d'approvisionnement hospitalier, centres de chirurgie ambulatoire et chirurgiens orthopédistes afin de confirmer ce qui est acheté par procédure et comment les prix évoluent dans le temps. S'agissant d'un marché mondial, les entretiens ont été répartis entre l'APAC, l'EMEA et les Amériques afin que les schémas de remboursement, les évolutions des lieux de soins et les préférences produits par région puissent être reflétés dans les hypothèses finales.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39% | Cadres dirigeants : 12% | APAC : 41% |

| Niveau intermédiaire : 43% | Responsables fonctionnels/d'unité : 37% | EMEA : 32% |

| Acteurs plus petits : 18% | Responsables : 51% | Amériques : 27% |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une approche descendante où la demande en arthroscopie est reconstruite à partir des volumes de procédures par articulation, de la part réalisée en milieu hospitalier par rapport aux centres ambulatoires, et de l'utilisation typique des dispositifs par cas, puis convertie en valeur à l'aide d'hypothèses de prix spécifiques à chaque région. Pour maintenir des totaux réalistes, nous avons corroboré ces résultats avec des approximations ascendantes sélectives utilisant des fourchettes de revenus de fournisseurs échantillonnés, des vérifications des canaux de distribution, et de simples tests de cohérence prix moyen de vente (ASP) multiplié par volume pour les principaux groupes de produits.

Les principaux intrants du modèle incluaient les signaux d'incidence des blessures orthopédiques et sportives, la croissance des procédures d'arthroscopie par tranche d'âge, l'adoption de scopes à usage unique et de visualisation avancée, les cycles de remplacement moyens des équipements capitaux, et la part des cas utilisant des implants ou des systèmes RF. Lorsque les données directes étaient limitées pour les pays plus petits, les lacunes ont été comblées par des taux de procédures de référence issus de systèmes de santé similaires, suivis d'ajustements ensuite revérifiés lors d'entretiens avec des experts.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios soutenue par des lignes de tendance pour la croissance des procédures et les prix, puis testées par rapport à la pression de remboursement attendue, à la migration des lieux de soins et aux cycles de mise à niveau technologique, afin que la trajectoire de croissance finale reste pratique et explicable.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants tels que les tendances des procédures, les schémas d'importation pour les catégories de dispositifs pertinentes, et l'orientation des revenus déclarés par les grandes entreprises publiques avant validation finale. Si un écart important était observé dans une région ou un groupe de produits, les hypothèses étaient revues, et des suivis ciblés étaient déclenchés pour revérifier l'utilisation, les prix ou la composition.

Chaque rapport passe par des révisions d'analystes en plusieurs étapes où les calculs, les conversions d'unités et le traitement des devises sont revérifiés. Tout saut inhabituel a été examiné jusqu'à ce qu'une raison claire soit documentée. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements importants, suivies d'une dernière vérification avant livraison afin que les clients reçoivent la vision la plus récente.

Estimation du marché mondial des dispositifs d'arthroscopie de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs d'arthroscopie varient souvent car le panier de produits comptabilisé n'est pas toujours le même, et parce que la demande liée aux procédures est modélisée avec des hypothèses d'utilisation et de prix différentes. Des différences apparaissent également lorsqu'un éditeur utilise une année de référence différente, un calendrier de conversion des devises différent, ou un cycle de mise à jour plus rapide pendant les périodes de lancements de produits et de changements de lieux de soins.

Certaines estimations intègrent une boîte à outils orthopédique plus large dans le chiffre, et peuvent également traiter les équipements d'endoscopie adjacents comme faisant partie du même ensemble. Mordor Intelligence ne comptabilise que les scopes, la visualisation, la gestion des fluides, les systèmes RF et les implants arthroscopiques spécifiques à l'arthroscopie, qui sont rattachés aux volumes de procédures et à des vérifications de la composition des prix au niveau régional.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,74 milliard USD (2025) | |

| Cabinet d'analyse spécialisé A | 8,82 milliards USD (2024) | Semble utiliser un périmètre plus large regroupant les dispositifs d'arthroscopie avec des catégories d'outils orthopédiques supplémentaires, ce qui augmente le pool de revenus comptabilisé. L'année de référence est également différente, ce qui modifie la taille de marché indiquée avant même l'application des hypothèses de prévision. |

| Éditeur spécialisé en santé B | 1,67 milliard USD (2024) | Utilise une année de référence différente et peut appliquer des hypothèses plus conservatrices pour la croissance des procédures, la composition des lieux de soins ou l'évolution des prix selon les régions. Le manque de clarté sur la manière dont les équipements capitaux par rapport aux consommables, et les implants par rapport aux instruments, sont traités peut également modifier le total final. |

Entre les trois chiffres, l'écart s'explique principalement par des différences de périmètre et par la mesure dans laquelle les totaux sont ancrés aux volumes de procédures et à des compositions de prix réalistes pouvant être revérifiées d'année en année. Nous maintenons des étapes reproductibles afin que les clients puissent comprendre ce qui est comptabilisé et pourquoi le chiffre évolue dans le temps.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des dispositifs d'arthroscopie en 2031 ?

La taille du marché des dispositifs d'arthroscopie devrait atteindre 2,42 milliards USD d'ici 2031, reflétant un CAGR de 5,62 % à partir de 2026.

Quelle application articulaire domine actuellement le volume des procédures ?

L'arthroscopie du genou est en tête avec 44,78 % des revenus de 2025, en raison de la forte prévalence des blessures méniscales et ligamentaires.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils des parts de marché ?

Les centres chirurgicaux ambulatoires réalisent des procédures arthroscopiques à un coût inférieur de 40 à 60 % par rapport aux services ambulatoires hospitaliers et bénéficient d'une couverture de remboursement élargie.

Quelle catégorie de produits connaît la croissance la plus rapide jusqu'en 2031 ?

Les fraises motorisées et les systèmes de résection devraient progresser à un CAGR de 7,86 % grâce aux innovations en matière de coupe de précision.

Quel marché régional enregistre le taux de croissance le plus élevé ?

L'Asie-Pacifique affiche l'expansion la plus rapide avec un CAGR de 6,39 %, soutenue par les investissements dans la santé, la hausse des revenus et un accès élargi à la chirurgie mini-invasive.

Comment les préoccupations en matière de durabilité façonnent-elles la conception des dispositifs ?

Les réglementations européennes favorisent les instruments recyclables ou hybrides, incitant les fournisseurs à développer des poignées de fraises réutilisables et des solutions d'emballage à moindre impact environnemental.

Dernière mise à jour de la page le: