Taille et Part du Marché des Dispositifs d'Endoscopie aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

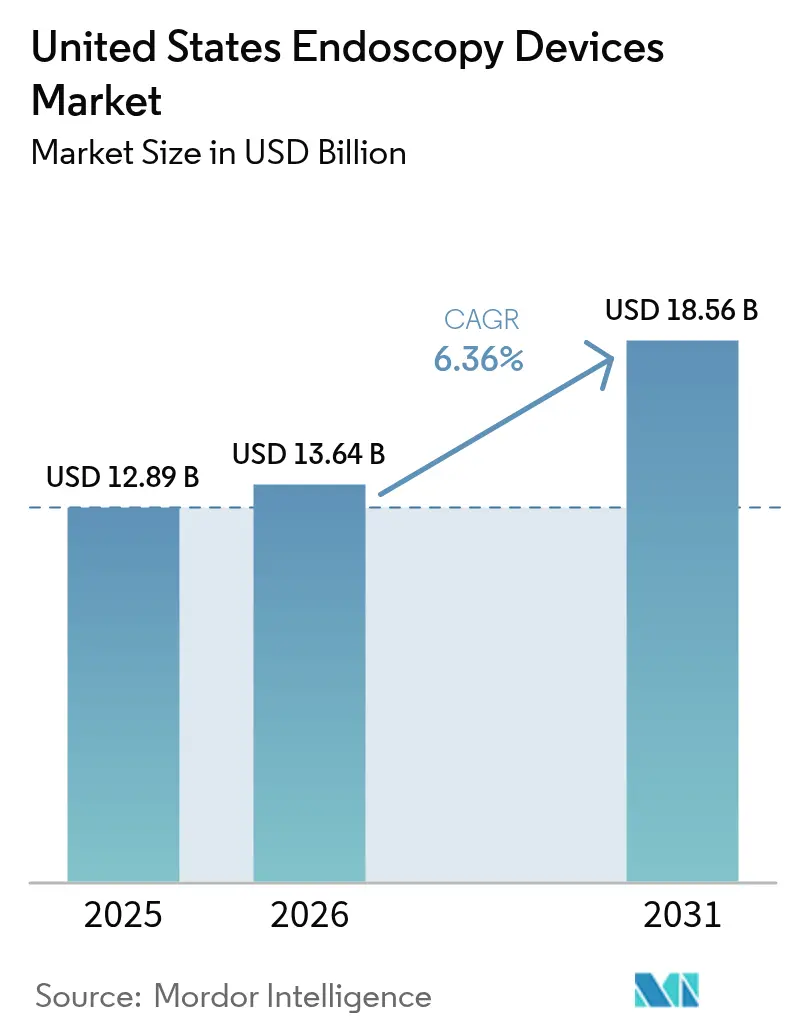

| Taille du marché de l'année de base (2025) | 12.89 Milliards de dollars |

| Taille du Marché (2026) | 13.64 Milliards de dollars |

| Taille du Marché (2031) | 18.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.36% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs d'Endoscopie aux États-Unis par Mordor Intelligence

La taille du Marché des Dispositifs d'Endoscopie aux États-Unis devrait augmenter de 12,89 milliards USD en 2025 à 13,64 milliards USD en 2026 et atteindre 18,56 milliards USD d'ici 2031, avec un CAGR de 6,36% sur la période 2026-2031.

Un plus grand nombre d'adultes en âge d'être couverts par Medicare, l'adoption rapide de la visualisation 4K assistée par IA et le soutien des payeurs aux procédures ambulatoires remplacent la simple croissance du volume de procédures en tant que principaux moteurs de valeur. Les hôpitaux retirent les tours à définition standard et achètent des ensembles d'imagerie haut de gamme qui réduisent le risque de retraitement et augmentent les taux de détection des adénomes, tandis que les centres chirurgicaux ambulatoires choisissent des endoscopes compacts à usage unique pour éviter les coûts d'autoclave. La parité Medicaid pour les dispositifs jetables et un nouveau complément Medicare pour la détection des polypes par IA renforcent davantage la demande en équipements. Dans le même temps, la surveillance environnementale croissante des plastiques à usage unique et les dépenses d'investissement élevées pour les systèmes robotiques tempèrent les perspectives, incitant les fournisseurs à introduire des modèles d'abonnement à la procédure qui transfèrent les dépenses des budgets d'investissement vers les budgets d'exploitation.

Principaux Enseignements du Rapport

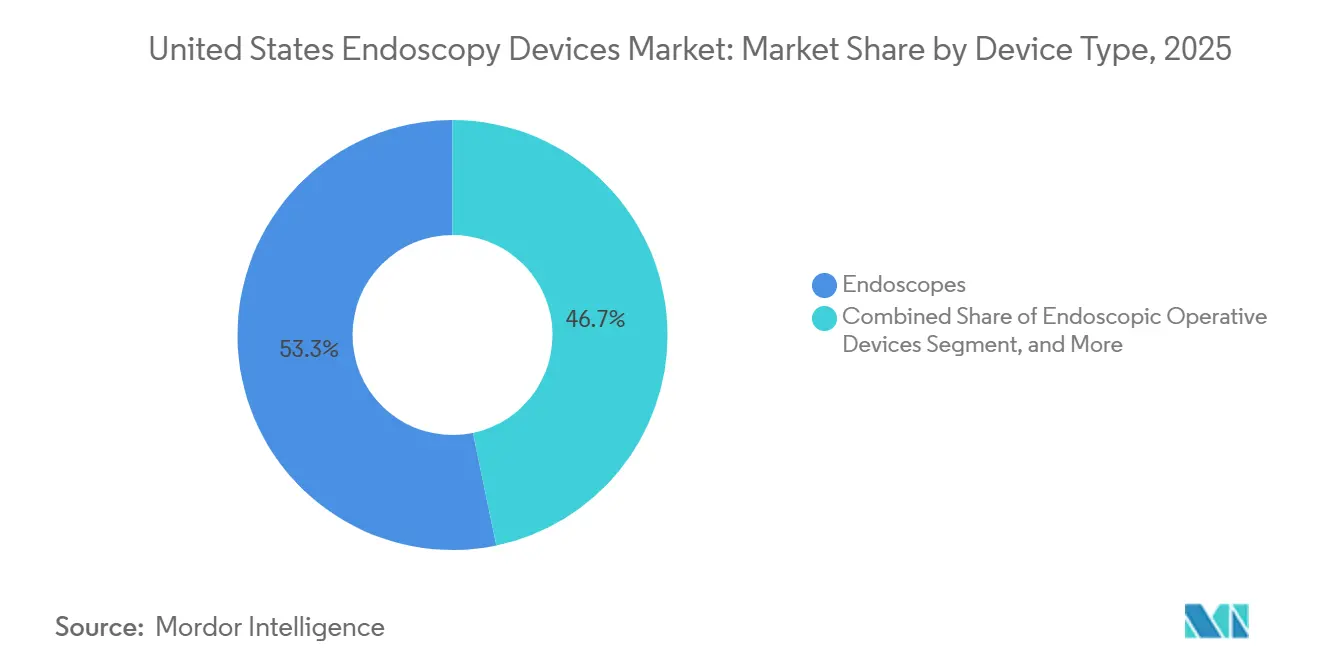

- Par type de dispositif, les endoscopes détenaient 55,02% de la part du marché des dispositifs d'endoscopie aux États-Unis en 2025, tandis que les équipements de visualisation et de documentation devraient s'accélérer à un CAGR de 10,82% jusqu'en 2031.

- Par application, la gastroentérologie représentait une part de 48,06% de la taille du marché des dispositifs d'endoscopie aux États-Unis en 2025 et la gynécologie devrait progresser à un CAGR de 9,67% jusqu'en 2031.

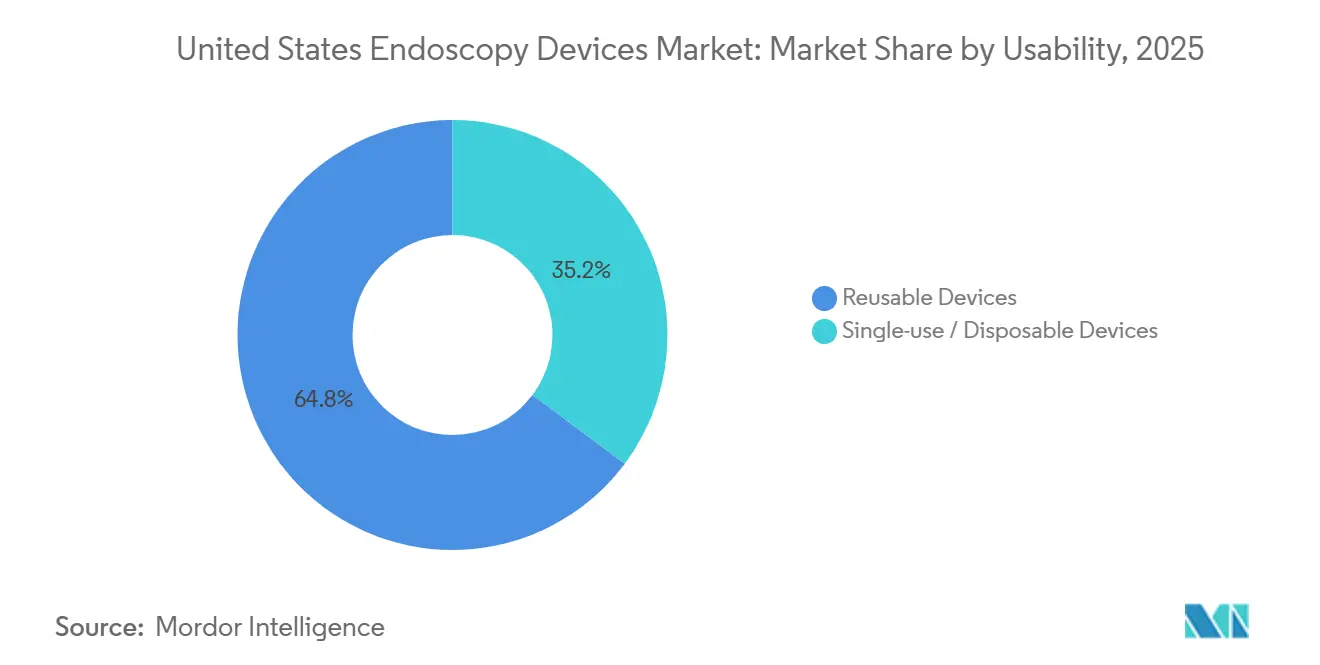

- Par utilisabilité, les systèmes réutilisables ont maintenu une part de 67,92% en 2025 tandis que les alternatives à usage unique devraient se développer à un CAGR de 13,45% jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 72,38% des revenus en 2025 et les centres chirurgicaux ambulatoires devraient enregistrer la hausse la plus rapide à un CAGR de 8,61%.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs d'Endoscopie aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Prévalence Croissante des Cancers Gastro-intestinaux et Colorectaux | +1.2% | National, avec une incidence élevée dans les États du Sud et du Midwest | Moyen terme (2-4 ans) |

| Avancées des Plateformes d'Imagerie HD et Assistées par IA | +1.5% | National, concentré dans les centres médicaux universitaires et les grands systèmes hospitaliers | Court terme (≤ 2 ans) |

| Transfert Ambulatoire vers les Centres Chirurgicaux Ambulatoires pour l'Endoscopie Minimalement Invasive | +1.1% | National, avec une adoption accélérée en Floride, au Texas et en Californie | Moyen terme (2-4 ans) |

| Vieillissement de la Population Stimulant les Volumes de Procédures | +0.9% | National, avec l'impact le plus élevé dans les destinations de retraite de la Sun Belt | Long terme (≥ 4 ans) |

| Mesures de la Politique Medicaid en Faveur des Endoscopes Jetables | +0.7% | National, avec des variations au niveau des États dans les calendriers de remboursement Medicaid | Court terme (≤ 2 ans) |

| Expansion des Centres Chirurgicaux Ambulatoires Stimulant les Volumes d'Endoscopie Ambulatoire | +1.0% | National, avec la croissance la plus rapide dans les marchés suburbains et périurbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Cancers Gastro-intestinaux et Colorectaux

Le cancer colorectal a produit 147 931 nouveaux cas aux États-Unis en 2022, et l'âge de dépistage commence désormais à 45 ans.[1]Institut National du Diabète et des Maladies Digestives et Rénales, "Indications et Résultats de l'Endoscopie Gastro-intestinale," niddk.nih.gov Ce changement élargit l'éligibilité d'environ 19 millions d'adultes. Les séances de coloscopie en soirée et le week-end sont donc courantes, ce qui pousse les cabinets à acheter des endoscopes flexibles durables et des laveurs automatisés traitant 8 à 10 cas par jour. Le National Cancer Institute a consacré 274 millions USD à la recherche colorectale au cours de l'exercice fiscal 2024, signalant un soutien bipartisan en faveur de la détection précoce. Ces forces conjuguées stimulent la demande sur le marché des dispositifs d'endoscopie.

Avancées des Plateformes d'Imagerie HD et Assistées par IA

Le CAD EYE de Fujifilm a rejoint trois modules IA homologués par la FDA en janvier 2024 et a augmenté les taux de détection des adénomes de 8 à 12 points de pourcentage. Le CMS a ajouté le CPT 0596T en janvier 2025, qui rembourse 175 USD par coloscopie intégrant l'IA, compensant les frais de licence logicielle habituels.[2]Centers for Medicare & Medicaid Services, "Règle Finale du Barème des Honoraires des Médecins pour l'Année Civile 2025," cms.gov Pentax a lancé une tour 4K en mars 2024, offrant deux fois le nombre de pixels de la HD, permettant aux médecins de confirmer plus rapidement les marges des lésions. Les systèmes combinés 4K et IA coûtent entre 150 000 et 180 000 USD, mais les hôpitaux justifient la prime par une réduction des lésions manquées et un débit plus élevé. Ces améliorations accélèrent le cycle de remplacement et élargissent le marché des dispositifs d'endoscopie.

Transfert Ambulatoire vers les Centres Chirurgicaux Ambulatoires pour l'Endoscopie Minimalement Invasive

Medicare recensait 6 153 centres chirurgicaux ambulatoires certifiés en 2022, et l'endoscopie représentait 38% de leur charge de cas. Le CMS a augmenté le remboursement des centres chirurgicaux ambulatoires de près de 3% pour les codes gastro-intestinaux clés dans la règle 2025. Les chaînes de capital-investissement ont élargi leur capacité d'endoscopie à deux chiffres en 2024. Les bronchoscopes et urétéroscopes à usage unique éliminent la stérilisation sur site, réduisant les frais généraux jusqu'à 75 000 USD par salle chaque année. Ces économies renforcent les achats ambulatoires et augmentent le renouvellement global des équipements sur le marché des dispositifs d'endoscopie.

Vieillissement de la Population Stimulant les Volumes de Procédures

Les adultes âgés de 65 ans et plus dépasseront 73 millions d'ici 2030. Ce groupe présente un taux de maladies gastro-intestinales 4,5 fois plus élevé et nécessite une endoscopie de surveillance tous les un à trois ans. La demande en pneumologie augmente également : 14,5 millions d'Américains répondaient aux critères de dépistage pulmonaire en 2024, bien que moins de 6% aient subi le suivi bronchoscopique nécessaire. Les plans Medicare Advantage renoncent désormais aux quotes-parts pour les coloscopies de dépistage, ce qui maintient les volumes de procédures à la hausse. La vague démographique élargit la base du marché des dispositifs d'endoscopie pour la prochaine décennie.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coût d'Investissement Élevé des Plateformes Robotiques et 4K | -0.8% | National, avec un impact prononcé sur les hôpitaux ruraux et les hôpitaux d'accès critique | Court terme (≤ 2 ans) |

| Conformité Stricte aux Exigences de Retraitement de la FDA | -0.5% | National, affectant les hôpitaux disposant d'une infrastructure de retraitement ancienne | Moyen terme (2-4 ans) |

| Résistance à la Durabilité face aux Déchets Plastiques à Usage Unique | -0.3% | Concentré en Californie, en Oregon et dans les États du Nord-Est disposant d'une législation sur la responsabilité élargie des producteurs | Long terme (≥ 4 ans) |

| Coûts d'Investissement Élevés et de Maintenance du Cycle de Vie des Systèmes Endoscopiques Avancés | -0.6% | National, avec une charge disproportionnée sur les cabinets médicaux indépendants | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement Élevé des Plateformes Robotiques et 4K

Le robot Ion d'Intuitive Surgical est affiché entre 500 000 et 1 million USD et n'avait atteint que 382 installations aux États-Unis en décembre 2024, représentant environ 6% de pénétration hospitalière. Le système Hugo de Medtronic réduit le coût d'entrée à 350 000 USD mais exige toujours un service annuel d'environ 80 000 USD, portant la propriété sur cinq ans au-dessus de 750 000 USD. Les sites ruraux s'appuyant sur le paiement Medicare basé sur les coûts récupèrent rarement ces sommes, et 68% ont différé de nouveaux achats d'endoscopie en 2024. Les prix élevés limitent donc l'adoption et réduisent l'élan global sur le marché des dispositifs d'endoscopie.

Conformité Stricte aux Exigences de Retraitement de la FDA

Les directives de la FDA exigent désormais une surveillance par culture et des journaux détaillés pour le retraitement des duodénoscopes, ajoutant entre 15 000 et 25 000 USD par endoscope chaque année. L'AAMI ST91 pousse les hôpitaux à installer des laveurs automatisés avec traçabilité, coûtant entre 150 000 et 250 000 USD par suite.[3]Association pour l'Avancement de l'Instrumentation Médicale, "AAMI ST91 Traitement des Endoscopes Flexibles 2025," aami.org En 2024, 11% des urétéroscopes retraités ont encore échoué aux tests de culture malgré le respect du protocole. La conformité incite de nombreux sites à envisager les dispositifs jetables, mais les dépenses ralentissent également le renouvellement complet des parcs, créant un léger frein sur le marché des dispositifs d'endoscopie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Endoscopes Flexibles Conservent la Tête tandis que les Systèmes Opératoires s'Accélèrent

Les endoscopes représentaient 53,27% des revenus 2025 sur le marché des dispositifs d'endoscopie, ancrés par des modèles flexibles qui naviguent dans l'anatomie tortueuse gastro-intestinale et pulmonaire et fournissent une vidéo haute définition. Les endoscopes rigides restent essentiels pour la laparoscopie et l'arthroscopie, mais occupent une part plus faible. Les dispositifs opératoires endoscopiques devraient progresser à un CAGR de 7,32%, dépassant le marché global, à mesure que les chirurgiens adoptent des consoles intégrées d'insufflation et d'irrigation qui maintiennent un pneumopéritoine stable et raccourcissent le temps opératoire. Les systèmes à capsule, tels que le PillCam Crohn's de Medtronic, répondent à l'imagerie de l'intestin grêle mais représentent encore moins de 3% de la part du marché des dispositifs d'endoscopie pour ce type de dispositif.

Les équipements de visualisation passent d'un achat unique à un modèle de location où les prestataires paient des frais par procédure incluant des caméras 4K et des mises à jour logicielles IA. Les tours à définition standard sont progressivement abandonnées, et les principaux fournisseurs orientent désormais leur R&D vers des prototypes 4K et 8K. Les accessoires tels que les protecteurs de plaies affichent une croissance à deux chiffres à mesure que les techniques à incision unique se répandent. Les instruments manuels restent des consommables rentables ; les hôpitaux achètent environ 15 à 20 ensembles par suite chaque année pour remplacer les pinces et les anses émoussées.

Par Application : La Gastro-intestinale Domine tandis que la Gynécologie Progresse Rapidement

Les procédures gastro-intestinales représentaient 44,73% des revenus par application en 2025, soutenues par plus de 15 millions de coloscopies annuelles aux États-Unis et une surveillance robuste des voies gastro-intestinales supérieures, bien que la croissance se modère à mesure que la conformité au dépistage plafonne. La gynécologie est l'application à la croissance la plus rapide, avec un CAGR de 7,69%, à mesure que l'hystéroscopie en cabinet se développe pour l'ablation des fibromes et des polypes, soutenue par les directives actualisées 2024 de l'ACOG. Les chirurgies laparoscopiques détiennent une part à deux chiffres intermédiaires, et l'adoption de l'assistance robotique continue de progresser malgré une parité de remboursement incertaine.

La pneumologie bénéficie de seuils de dépistage pulmonaire plus bas, avec environ 8% des résultats de tomodensitométrie à faible dose nécessitant un suivi bronchoscopique. L'urologie progresse à mesure que les urétéroscopes à usage unique améliorent le délai d'exécution, et le LithoVue de Boston Scientific a atteint 22% de part de marché en 2024. L'ORL, la neurologie et l'orthopédie restent des niches plus petites, mais les caméras à puce sur la pointe et l'imagerie par fluorescence élargissent progressivement leur gamme de procédures.

Par Utilisabilité : Les Réutilisables Dominent mais les Jetables Gagnent du Terrain

Les plateformes réutilisables représentaient 64,78% des ventes 2025 sur le marché des dispositifs d'endoscopie. Les hôpitaux conservent les endoscopes pendant cinq à sept ans et paient des frais de service annuels de 12 000 à 18 000 USD par unité. Les dispositifs à usage unique, cependant, devraient croître à un CAGR de 9,01% à mesure que les mandats de contrôle des infections et les analyses du coût total de possession favorisent les jetables dans les environnements à faible volume. Ambu a expédié 1,2 million de bronchoscopes jetables dans le monde en 2024, dont 58% ont atterri aux États-Unis. L'Exalt D de Boston Scientific répond au risque de contamination du canal élévateur et comptait 340 installations aux États-Unis à la fin de 2024.

Les études sur le coût total de possession montrent que les endoscopes à usage unique coûtent entre 150 et 300 USD par procédure, contre 2 500 à 4 000 USD annuellement pour retraiter un endoscope réutilisable utilisé 200 fois, rendant les jetables viables pour 15 à 20 cas mensuels. La durabilité reste non résolue : les endoscopes à usage unique génèrent jusqu'à 2 kilogrammes de déchets plastiques par cas, mais les études sur le cycle de vie incluant l'énergie d'autoclave ne sont pas concluantes.

Par Utilisateur Final : Les Hôpitaux Dominent tandis que les Cliniques Spécialisées s'Accélèrent

Les hôpitaux ont capté 73,08% des dépenses 2025, portés par des procédures complexes telles que la CPRE et la bronchoscopie thérapeutique, qui nécessitent un soutien anesthésique et un accès aux soins intensifs. Les cliniques spécialisées devraient croître à un CAGR de 11,01% car les groupes indépendants de gastroentérologie, d'urologie et de pneumologie investissent dans des suites de cabinet promettant un diagnostic le jour même. Les centres chirurgicaux ambulatoires, intégrés dans les chiffres des cliniques spécialisées, adoptent des systèmes d'endoscopie sur chariot coûtant 30% de moins que les tours hospitalières.

Une enquête AUA de 2024 a montré que 41% des urologues en cabinet avaient adopté des cystoscopes à usage unique pour éviter les délais d'autoclave. Les hôpitaux conservent des avantages dans les cas à haut risque et reçoivent un remboursement 40 à 60% plus élevé dans le cadre du calendrier de paiement prospectif ambulatoire. Les normes réglementaires en matière de préparation aux urgences ajoutent des frais généraux aux suites hospitalières mais soutiennent une contractualisation premium qui préserve leur part majoritaire du marché des dispositifs d'endoscopie.

Analyse Géographique

Les variations régionales façonnent le marché des dispositifs d'endoscopie aux États-Unis. Les États de la Sun Belt tels que la Floride, le Texas et l'Arizona enregistrent la croissance la plus rapide des procédures, portée par les afflux de retraités et les taux plus élevés de troubles gastro-intestinaux. La Floride seule a ajouté 47 centres chirurgicaux ambulatoires certifiés Medicare en 2024, chacun privilégiant les endoscopes à usage unique après qu'une épidémie liée à un bronchoscope en 2023 a mis en évidence le risque infectieux.

La Californie et New York font face à des budgets d'investissement plus serrés. Medi-Cal couvre 14,5 millions de personnes et rembourse les coloscopies à 15 à 20% en dessous de Medicare, incitant les cabinets à limiter les volumes du programme d'État. Dans le même temps, les hôpitaux universitaires de New York adoptent les modules IA en avance ; le Massachusetts General Hospital a augmenté les taux de détection des adénomes de 9,7 points après le déploiement de l'EndoBRAIN d'Olympus en septembre 2024.

La consolidation dans le Midwest canalise l'endoscopie complexe vers les pôles urbains, de nombreux hôpitaux ruraux fermant leurs suites ou passant à des modèles exclusivement ambulatoires. La National Rural Health Association estime que 23% des comtés ruraux manquent d'un gastroentérologue et s'appuient sur l'endoscopie par capsule lue à distance pour combler les lacunes. Dans le Nord-Ouest du Pacifique, les lois sur la responsabilité élargie des producteurs créent une incertitude quant à l'adoption des dispositifs à usage unique.

Paysage Concurrentiel

Le marché des dispositifs d'endoscopie est modérément concentré. Olympus, Boston Scientific, Medtronic, Karl Storz et Stryker détiennent une part de revenus significative, mais les spécialistes du jetable et de la robotique fragmentent les parts. Les acteurs établis défendent leurs positions grâce à des mises à niveau IA qui s'intègrent aux tours existantes, créant ainsi des coûts de changement. Le CAD EYE de Fujifilm et l'EndoBRAIN d'Olympus illustrent cette stratégie.

Les dépôts de brevets montrent que Medtronic se concentre sur la caractérisation des lésions par IA, tandis qu'Ambu améliore les caractéristiques ergonomiques des jetables. Le LithoVue de Boston Scientific a capté 22% du volume des urétéroscopes aux États-Unis en 2024, érodant les franchises réutilisables. La gamme aScope d'Ambu a atteint une part unitaire de 19% en pneumologie avec un modèle de paiement à l'utilisation, séduisant les centres chirurgicaux ambulatoires disposant d'un personnel de retraitement limité.

Les grands réseaux de prestation intégrés négocient des contrats IA d'entreprise couvrant le matériel, les logiciels et la maintenance, tandis que les cabinets indépendants optent pour des plans à l'utilisation qui préservent la flexibilité du capital. Les exigences de retraitement de la FDA et les audits de la Joint Commission augmentent les coûts de validation, ce qui décourage les petits entrants à moins qu'ils ne poursuivent des voies à usage unique qui contournent le retraitement.

Leaders du Secteur des Dispositifs d'Endoscopie aux États-Unis

Boston Scientific Corporation

Medtronic PLC

Cook Medical

Olympus Corporation

Johnson & Johnson (Ethicon)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Olympus a reçu l'autorisation FDA 510(k) pour ses endoscopes EZ1500 dotés de la technologie de Profondeur de Champ Étendue.

- Janvier 2025 : AnX Robotica a obtenu l'autorisation FDA pour le système d'endoscopie par capsule NaviCam, élargissant le diagnostic sans fil de l'intestin grêle.

Périmètre du Rapport sur le Marché des Dispositifs d'Endoscopie aux États-Unis

Selon le périmètre de ce rapport, les dispositifs d'endoscopie sont minimalement invasifs et peuvent être insérés dans les orifices naturels du corps humain afin d'observer un organe interne ou un tissu en détail. Les chirurgies endoscopiques sont réalisées pour des procédures d'imagerie et des chirurgies mineures.

Le marché des dispositifs d'endoscopie aux États-Unis est segmenté par type de dispositif (endoscopes, dispositifs opératoires endoscopiques et équipements de visualisation) et par application (gastroentérologie, pneumologie, chirurgie ORL, gynécologie, neurologie, urologie et autres applications).

Le rapport offre la valeur en USD pour les segments ci-dessus.

| Endoscopes | Endoscopes Rigides |

| Endoscopes Flexibles | |

| Endoscopes à Capsule | |

| Endoscopes à Assistance Robotique | |

| Dispositifs Opératoires Endoscopiques | Systèmes d'Irrigation et d'Aspiration |

| Dispositifs d'Accès | |

| Protecteurs de Plaies | |

| Dispositifs d'Insufflation | |

| Instruments Manuels | |

| Équipements de Visualisation | Caméras Endoscopiques |

| Systèmes de Visualisation SD | |

| Systèmes de Visualisation HD et 4K |

| Endoscopie Gastro-intestinale |

| Laparoscopie |

| Pneumologie et Bronchoscopie |

| ORL et Otolaryngologie |

| Urologie |

| Gynécologie |

| Cardiologie |

| Neurologie |

| Orthopédie et Arthroscopie |

| Dispositifs Réutilisables |

| Dispositifs à Usage Unique / Jetables |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Cliniques Spécialisées |

| Par Type de Dispositif | Endoscopes | Endoscopes Rigides |

| Endoscopes Flexibles | ||

| Endoscopes à Capsule | ||

| Endoscopes à Assistance Robotique | ||

| Dispositifs Opératoires Endoscopiques | Systèmes d'Irrigation et d'Aspiration | |

| Dispositifs d'Accès | ||

| Protecteurs de Plaies | ||

| Dispositifs d'Insufflation | ||

| Instruments Manuels | ||

| Équipements de Visualisation | Caméras Endoscopiques | |

| Systèmes de Visualisation SD | ||

| Systèmes de Visualisation HD et 4K | ||

| Par Application | Endoscopie Gastro-intestinale | |

| Laparoscopie | ||

| Pneumologie et Bronchoscopie | ||

| ORL et Otolaryngologie | ||

| Urologie | ||

| Gynécologie | ||

| Cardiologie | ||

| Neurologie | ||

| Orthopédie et Arthroscopie | ||

| Par Utilisabilité | Dispositifs Réutilisables | |

| Dispositifs à Usage Unique / Jetables | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques Spécialisées | ||

Questions Clés Répondues dans le Rapport

À quel rythme le marché des dispositifs d'endoscopie devrait-il croître aux États-Unis ?

Le marché devrait se développer à un CAGR de 6,36% de 2026 à 2031, atteignant 18,56 milliards USD à la fin de la période.

Quelle application devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La gynécologie est en tête avec un CAGR projeté de 7,69%, portée par l'hystéroscopie en cabinet pour l'ablation des fibromes et des polypes.

Les endoscopes à usage unique ou réutilisables gagnent-ils davantage en popularité ?

Les endoscopes réutilisables représentent encore 64,78% des ventes 2025, mais les dispositifs à usage unique progressent à un CAGR plus rapide de 9,01% en raison des avantages en matière de contrôle des infections et de coût total de possession.

Quels États affichent la plus forte croissance en endoscopie ambulatoire ?

La Floride, le Texas et l'Arizona enregistrent les gains de volume les plus importants, soutenus par les afflux de population et l'expansion rapide des centres chirurgicaux ambulatoires.

Quel est le principal obstacle à l'adoption de la bronchoscopie robotique ?

Les coûts de possession élevés de 500 000 à 1 million USD par système limitent l'adoption dans les hôpitaux ruraux et de taille moyenne malgré des bénéfices cliniques évidents.

Dernière mise à jour de la page le: