Taille et Part du Marché des Dispositifs d'Endoscopie en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

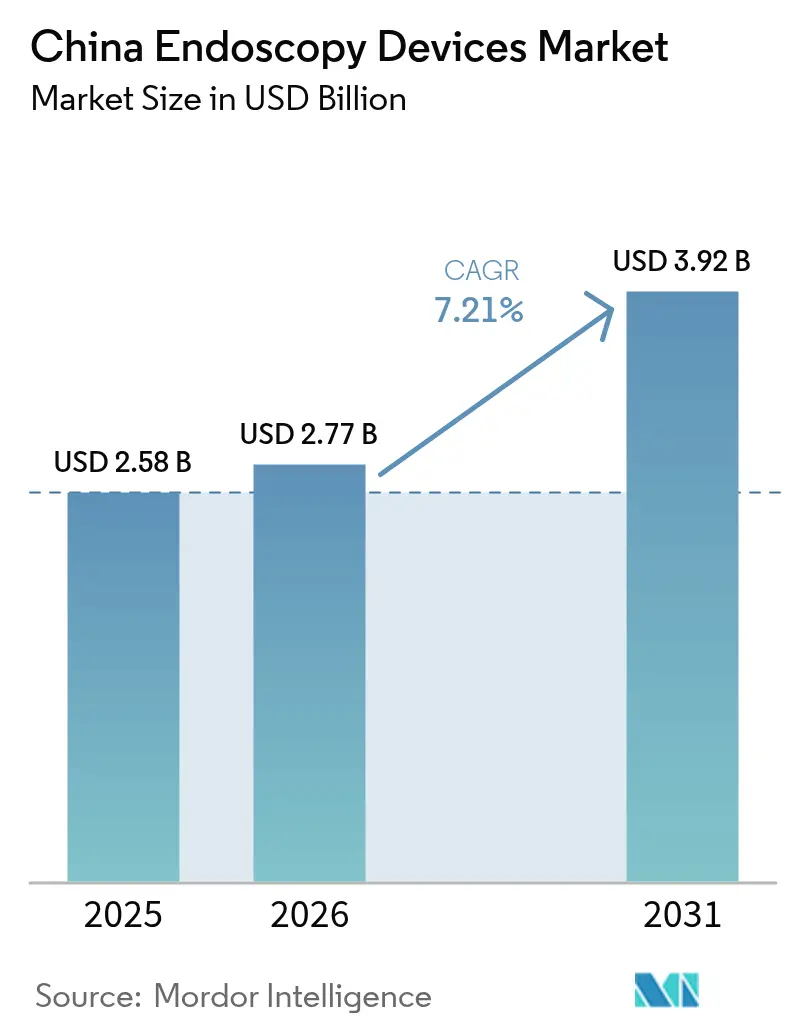

| Taille du marché de l'année de base (2025) | 2.58 Milliards de dollars |

| Taille du Marché (2026) | 2.77 Milliards de dollars |

| Taille du Marché (2031) | 3.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.21% CAGR |

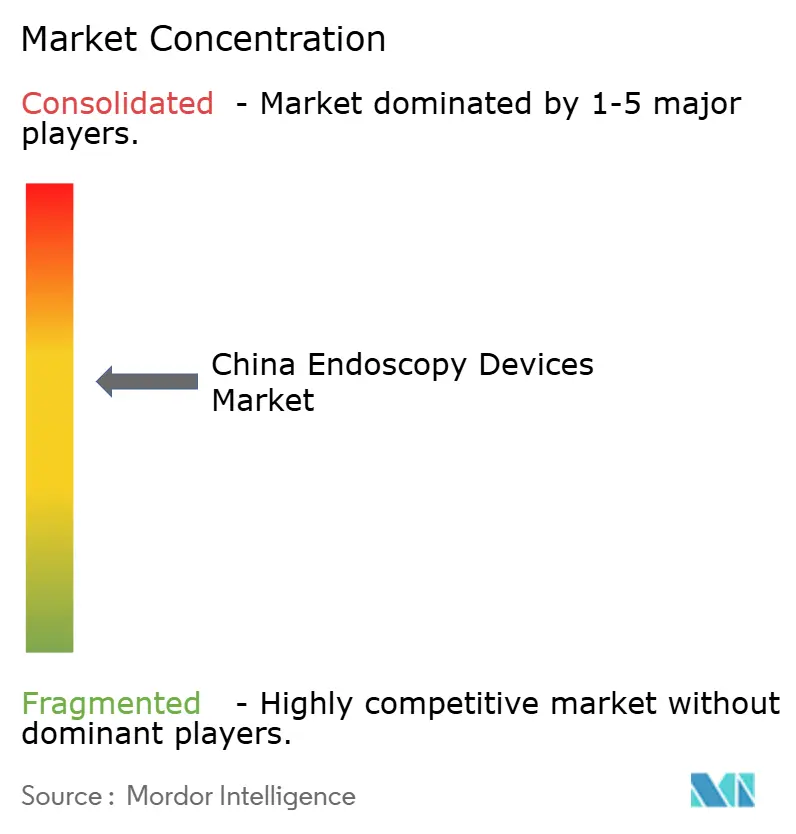

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs d'Endoscopie en Chine par Mordor Intelligence

La taille du marché des dispositifs d'endoscopie en Chine était évaluée à 2,58 milliards USD en 2025 et devrait croître de 2,77 milliards USD en 2026 pour atteindre 3,92 milliards USD d'ici 2031, à un TCAC de 7,21 % au cours de la période de prévision (2026-2031). La croissance est soutenue par le vieillissement de la population — 26 % des citoyens auront au moins 65 ans d'ici 2050 — ainsi que par les objectifs nationaux de lutte contre le cancer qui imposent une détection précoce et un accès procédural plus large. L'adoption rapide des plateformes de visualisation 4K/3D/IA, le passage aux endoscopes à usage unique et l'élargissement de la couverture d'assurance pour les techniques mini-invasives renforcent la demande. Les innovateurs nationaux augmentent leur production dans le cadre de l'objectif de localisation « Fabriqué en Chine 2025 », érodant la domination de longue date des modèles importés. Les investissements parallèles dans la capacité des hôpitaux tertiaires et les centres de formation dédiés allègent les goulets d'étranglement procéduraux, tandis que la National Medical Products Administration (NMPA) accélère les approbations pour les systèmes de haute technologie. Collectivement, ces forces créent des opportunités à plusieurs niveaux dans le matériel, les logiciels et les services après-vente au sein du marché des dispositifs d'endoscopie en Chine.

Principaux Enseignements du Rapport

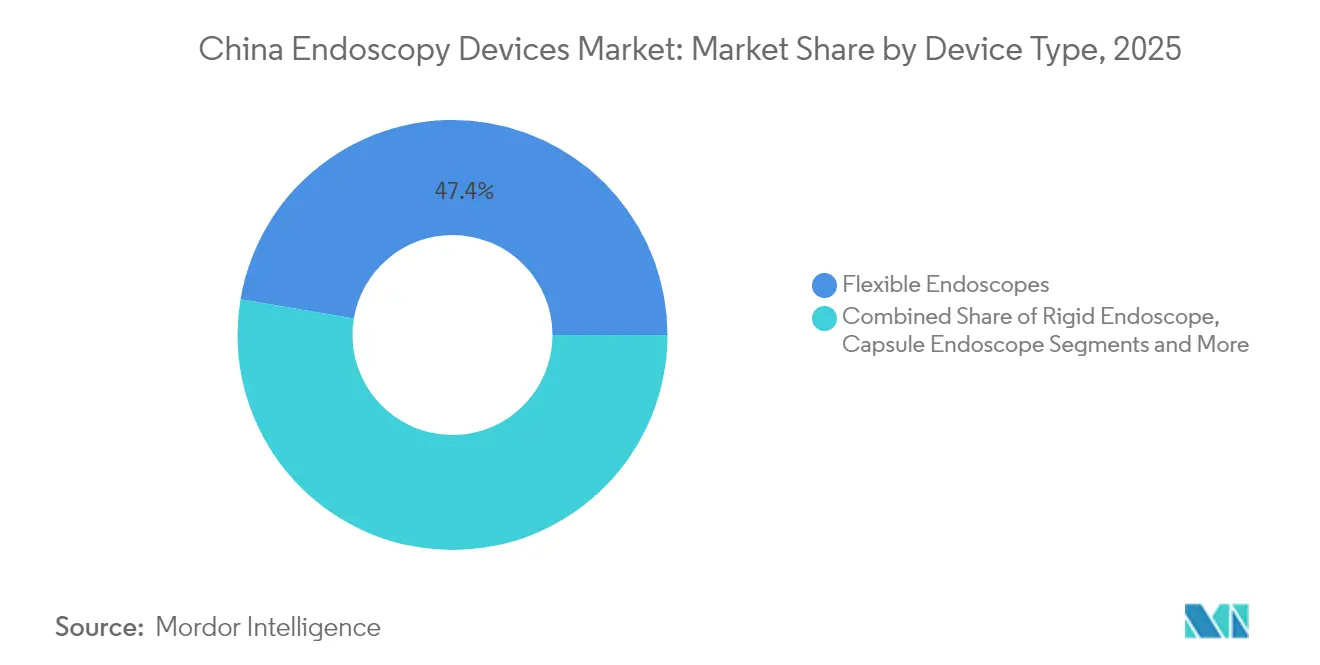

- Par type de dispositif, les endoscopes flexibles ont dominé avec 47,35 % de la part du marché des dispositifs d'endoscopie en Chine en 2025 ; les plateformes assistées par robot devraient croître à un TCAC de 14,10 % jusqu'en 2031.

- Par application, la gastroentérologie détenait 41,55 % de la part des revenus en 2025, tandis que la pneumologie devrait se développer à un TCAC de 9,85 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux de classe III représentaient 72,25 % de la taille du marché des dispositifs d'endoscopie en Chine en 2025 ; les centres de chirurgie ambulatoire progressent à un TCAC de 9,10 %.

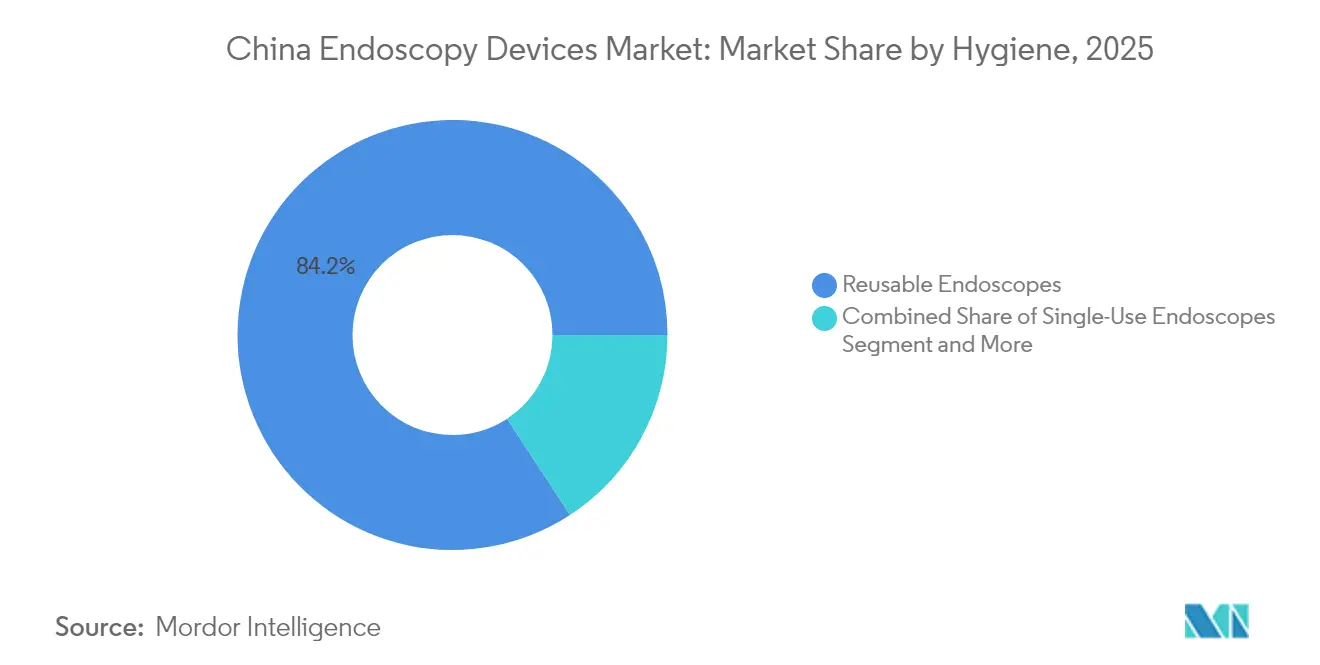

- Par catégorie d'hygiène, les systèmes réutilisables ont capturé 84,20 % de la part en 2025, mais les modèles à usage unique devraient augmenter à un TCAC de 13,90 % jusqu'en 2031.

- Par niveau technologique, les plateformes HD ont dominé avec 62,10 % de la valeur globale en 2025, tandis que les solutions 4K/3D/IA progresseront à un TCAC de 13,70 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs d'Endoscopie en Chine

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante des Maladies Gastro-intestinales Associée à une Population Vieillissante Croissante | +2.1% | National, avec un impact plus élevé dans les centres urbains et les provinces de l'est | Long terme (≥ 4 ans) |

| Avancées Technologiques dans les Équipements d'Endoscopie | +1.8% | National, avec une concentration initiale dans les villes de premier rang | Moyen terme (2-4 ans) |

| Expansion des Infrastructures de Santé et du Tourisme Médical | +1.4% | National, avec un accent sur les régions côtières de l'est et les grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Initiatives Gouvernementales et Soutien aux Dispositifs Médicaux | +1.6% | National, avec une influence plus forte dans les régions prioritaires des plans de développement sanitaire | Moyen terme (2-4 ans) |

| Adoption Croissante des Procédures Mini-invasives | +0.7% | National, avec une pénétration plus élevée dans les hôpitaux de classe III | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Gastro-intestinales Associée à une Population Vieillissante Croissante

Les troubles gastro-intestinaux augmentent parallèlement à la transition démographique de la Chine vers une morbidité en fin de vie. Parmi les citoyens âgés de 80 ans et plus, la multimorbidité affecte déjà 40,2 % des individus[1]Yaoda Hu et al., "Prévalence et Schémas de la Multimorbidité en Chine de 2002 à 2022," Ageing Research Reviews, onlinelibrary.wiley.com. Les projets pilotes de dépistage financés par le gouvernement affichent des ratios coût-efficacité incrémentaux aussi bas que 1 343 USD par QALY, confirmant la viabilité fiscale pour des déploiements à grande échelle. Ces données économiques, combinées aux campagnes de sensibilisation du public, génèrent un flux constant de coloscopies et d'examens endoscopiques digestifs hauts au sein du marché des dispositifs d'endoscopie en Chine.

Avancées Technologiques dans les Équipements d'Endoscopie

Les moteurs d'intelligence artificielle réduisent désormais le temps de révision des capsules de 89,3 % tout en portant la détection des lésions à 95,9 % par rapport aux lectures manuelles. Les systèmes de bronchoscopie robotique tels que la plateforme MONARCH étendent l'accès aux nodules périphériques, élargissant les indications thérapeutiques. Les unités de fluorescence 3D 4K intégrées combinent la perception de la profondeur, l'ultra-haute définition et l'évaluation de la perfusion en temps réel pour améliorer les marges oncologiques. Les endoscopes expérimentaux à spectroscopie Raman promettent un niveau d'analyse histologique sans biopsies, signalant la prochaine frontière en matière de diagnostics de précision. Ces avancées élèvent collectivement les attentes cliniques, accélérant les cycles de remplacement des équipements d'investissement dans l'ensemble du marché des dispositifs d'endoscopie en Chine.

Expansion des Infrastructures de Santé et du Tourisme Médical

Les centres tertiaires ajoutent des salles d'endoscopie dédiées, tandis qu'Olympus a ouvert des campus de formation à Shanghai, Pékin et Guangzhou pour pallier le déficit national d'opérateurs qualifiés — seulement 2,2 endoscopistes pour 100 000 habitants contre 25 au Japon[2]"Marché Chinois à Fort Potentiel de Croissance," Rapport Intégré 2024, olympus-global.com. La croissance parallèle des centres de chirurgie ambulatoire reflète la préférence des payeurs et des patients pour des séjours plus courts et un risque d'infection réduit. Les séminaires internationaux, souvent coordonnés dans le cadre des alliances académiques de la Ceinture et de la Route, positionnent la Chine comme une destination pour les formations avancées en gastroentérologie. L'expansion des infrastructures alimente donc les volumes procéduraux et les flux de transfert de compétences, renforçant les avantages d'échelle du marché des dispositifs d'endoscopie en Chine.

Initiatives Gouvernementales et Soutien aux Dispositifs Médicaux

Le projet de loi sur l'administration des dispositifs médicaux de 2024 supprime les exigences de pré-autorisation par pays d'origine, réduisant de plusieurs mois le délai réglementaire. Des quotas d'approvisionnement complémentaires visent 70 % d'approvisionnement national pour les équipements haut de gamme. La surveillance du cycle de vie, les incitations à la R&D et les budgets de mise à niveau ciblés dans le cadre du « Plan d'action pour promouvoir le renouvellement des équipements à grande échelle » abaissent tous les barrières à l'entrée pour les fabricants locaux[3]"Avis Réglementaire NMPA 2025," National Medical Products Administration, english.nmpa.gov.cn. L'environnement politique qui en résulte accélère l'innovation, élargit l'échelle de production et reconfigure les hiérarchies concurrentielles au sein du marché des dispositifs d'endoscopie en Chine.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Systèmes d'Endoscopie Avancés | -0.9% | National, avec un impact plus important dans les villes de rang inférieur et les zones rurales | Moyen terme (2-4 ans) |

| Approbations Réglementaires Strictes et Processus de Certification | -0.6% | National, avec une application uniforme dans toutes les régions | Court terme (≤ 2 ans) |

| Politiques de Remboursement Limitées et Faible Couverture d'Assurance | -0.7% | National, avec un impact plus important dans les régions moins développées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Systèmes d'Endoscopie Avancés

Les prix d'investissement pour les unités de robotique et de fluorescence restent élevés. Un robot chirurgical multi-ports de premier plan, désormais remisé pour stimuler l'adoption, a tout de même vu ses installations annuelles chuter de près de 30 %. Les contrats de maintenance annuels, les dépenses de réparation et la formation intensive ajoutent des frais généraux invisibles, décourageant les hôpitaux aux budgets contraints. La tarification compétitive des nouveaux fournisseurs locaux abaisse la barrière, mais la convergence totale avec les structures de coûts internationales est encore à plusieurs années dans le marché des dispositifs d'endoscopie en Chine.

Approbations Réglementaires Strictes et Processus de Certification

Les dispositifs de classe III doivent présenter des données cliniques locales et des systèmes qualité audités, allongeant les délais et les besoins en trésorerie. Les nouvelles dispositions couvrant les transferts de certificats et les responsabilités des entités juridiques locales nécessitent une capacité de conformité supplémentaire. Bien que les voies d'accès accéléré pour les technologies urgentes se développent, les petits développeurs se heurtent encore à des goulets d'étranglement en ressources lors de la navigation dans les examens de dossiers à plusieurs niveaux. Cette complexité continue de freiner la dynamique d'installation à court terme sur l'ensemble du marché des dispositifs d'endoscopie en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Plateformes Assistées par Robot Redéfinissent la Précision

Les instruments flexibles ont représenté 47,35 % de la part des revenus en 2025, ancrant le marché des dispositifs d'endoscopie en Chine dans les travaux courants de gastroentérologie, bronchique et ORL. Les systèmes assistés par robot représentent cependant le TCAC le plus rapide à 14,10 % jusqu'en 2031, portés par la demande de contrôle sub-millimétrique et de navigation IA intégrée. L'imagerie haute définition, le retour haptique et l'analyse en nuage convertissent des prototypes autrefois expérimentaux en actifs d'utilisation quotidienne, notamment pour les nodules pulmonaires périphériques et les lésions urologiques complexes.

Les fabricants intègrent directement dans les bras robotiques la fluorescence, la visualisation 3D et la prédiction pathologique par apprentissage profond, comprimant les cycles diagnostiques et thérapeutiques. Des robots flexibles à usage unique pour la gestion des voies aériennes sont également en cours d'évaluation, associant les avantages du contrôle des infections à la stabilité mécanique. À mesure que ces innovations se déploient, la taille du marché des dispositifs d'endoscopie en Chine pour les plateformes robotiques devrait dépasser les catégories traditionnelles, bien que les écosystèmes d'endoscopes jetables restent indispensables dans les cliniques respiratoires à fort volume.

Par Application : La Pneumologie Stimule la Diversification

Les indications gastro-intestinales représentaient 41,55 % de la valeur de 2025 et restent l'épine dorsale procédurale du marché des dispositifs d'endoscopie en Chine. Pourtant, les soins respiratoires affichent la courbe la plus prononcée, avec des dispositifs de pneumologie prévus pour augmenter à un TCAC de 9,85 % en raison de la BPCO induite par la pollution atmosphérique et des mandats de dépistage du cancer du poumon. Les hôpitaux élargissent leurs capacités de bronchoscopie et adoptent des cathéters d'ablation par micro-ondes qui s'appuient sur le guidage endoscopique pour les tumeurs périphériques.

Les centres orthopédiques développent des programmes de médecine sportive arthroscopique, tandis que la cardiologie interventionnelle expérimente des micro-endoscopes pour l'inspection des valves. Les cliniques ORL maintiennent une demande constante de laryngoscopes face à la sensibilisation croissante aux troubles de la voix. La gynécologie et la neurochirurgie restent des niches plus petites mais à haute complexité où les vues 4K 3D sont essentielles. Ce pipeline diversifié renforce la résilience du marché des dispositifs d'endoscopie en Chine à travers les cycles cliniques.

Par Utilisateur Final : Les Centres Ambulatoires Gagnent en Dynamisme

Les hôpitaux de référence de classe III ont attiré 72,25 % des revenus liés aux procédures en 2025 grâce à leurs unités de soins intensifs complètes, leurs services d'oncologie et leurs chirurgiens de premier plan. Leurs volumes créent des économies d'échelle pour les serveurs IA, les suites robotiques et l'optique haut de gamme, les maintenant au cœur du marché des dispositifs d'endoscopie en Chine. Les centres de chirurgie ambulatoire, cependant, croissent à un TCAC de 9,10 %, reflétant les évolutions de la politique des payeurs et la préférence des patients pour une sortie le jour même.

Les établissements de classe II et les cliniques spécialisées au niveau communautaire améliorent progressivement leurs équipements, passant des plateformes à fibres optiques aux plateformes numériques à mesure que les options de financement s'élargissent. Les conceptions de tours portables et les modèles de service basés sur le nuage réduisent les obstacles en matière de personnel, permettant aux prestataires ruraux d'introduire progressivement l'imagerie avancée sans infrastructure à grande échelle. Cette combinaison d'utilisateurs finaux à plusieurs niveaux oblige les fournisseurs à calibrer leurs offres de vente, de formation et de service après-vente pour chaque empreinte.

Par Hygiène : La Révolution à Usage Unique Transforme les Pratiques

Les modèles réutilisables représentent encore 84,20 % des unités en 2025 en raison des flux de retraitement intégrés et du coût initial élevé des jetables. Pourtant, les endoscopes à usage unique augmentent à un TCAC de 13,90 %, portés par des garanties zéro contamination et l'élimination des temps d'arrêt pour réparation. Des spécialistes nationaux signalent que les revenus individuels des endoscopes jetables dépassent 100 millions CNY sur des lignes de produits spécifiques, signalant une acceptation rapide par les cliniciens.

Les solutions de stérilisation continuent de servir la grande base installée, mais la complexité des canaux physiques dans les duodénoscopes et les bronchoscopes rend le nettoyage parfait difficile. Les administrateurs hospitaliers intègrent de plus en plus le risque de contentieux et le temps du personnel dans les équations de coût total, faisant souvent pencher les comités d'achat vers les jetables. Le financement par capital-risque — tel que la Série B de 14 millions USD clôturée par MacroLux Medical — souligne la confiance dans la dynamique des produits à usage unique. Ces dynamiques modifient l'allocation des revenus au sein du marché des dispositifs d'endoscopie en Chine.

Par Technologie : L'Intégration de l'IA Stimule la Révolution Diagnostique

Les tours HD ont conservé 62,10 % de la part de valeur en 2025, mais font face à une cannibalisation rapide alors que les offres groupées 4K/3D/IA affichent un TCAC de 13,70 %. Les superpositions d'apprentissage profond signalent les polypes en temps réel et génèrent des scores de caractérisation tissulaire, offrant aux praticiens une plus grande confiance et des temps opératoires plus courts. Les modules de fluorescence visualisent les lymphatiques et la perfusion, réduisant les taux de conversion en chirurgie ouverte en oncologie mini-invasive. À mesure que les prix des composants baissent, les hôpitaux des villes secondaires sautent les mises à niveau HD progressives pour passer directement aux suites 4K prêtes pour l'IA, remodelant les courbes de demande sur l'ensemble du marché des dispositifs d'endoscopie en Chine.

Analyse Géographique

Les provinces côtières de l'est — Shanghai, Jiangsu, Zhejiang, Guangdong et Pékin — représentaient environ 59,40 % de la valeur du marché en 2025 grâce à la densité des réseaux d'hôpitaux de classe III, aux revenus des ménages plus élevés et aux subventions provinciales pour la mise à niveau des équipements. Ces centres sont généralement les premiers à adopter l'imagerie de fluorescence et les suites de bronchoscopie robotique, renforçant un cycle vertueux de complexité des cas et d'opportunités de formation.

Les provinces du centre et de l'ouest affichent une croissance à deux chiffres à partir d'une base plus faible, les subventions ciblées dans le cadre du programme de renouvellement des grands équipements orientant les dépenses d'investissement vers les équipements de dépistage oncologique. Les fabricants nationaux pénètrent ces régions avec des tours 4K à prix compétitifs et des contrats de service groupés, s'alignant sur les objectifs politiques de réduction des disparités entre les zones côtières et intérieures.

Les districts ruraux font encore face à la densité de dispositifs et aux ratios de praticiens les plus faibles. Des projets pilotes de télé-endoscopie connectent les hôpitaux de comté aux experts urbains pour des consultations en direct, tandis que des unités mobiles apportent la gastroscopie dans les zones à forte incidence de cancer de l'œsophage. L'objectif Chine en Bonne Santé 2030 d'une amélioration de 15 % du taux de survie à cinq ans pour le cancer catalyse les gouvernements provinciaux à équiper les cliniques de canton de chariots d'endoscopie d'entrée de gamme, intégrant progressivement les populations mal desservies dans le marché des dispositifs d'endoscopie en Chine.

Paysage réglementaire

Les dispositifs d'endoscopie en Chine sont réglementés par l'Administration nationale des produits médicaux (NMPA). Les systèmes endoscopiques à risque plus élevé relèvent généralement des voies de Classe II ou Classe III, qui incluent l'enregistrement, les essais de type et les preuves cliniques locales lorsque applicable. Les ancrages obligatoires de conformité technique et de sécurité comprennent des normes nationales telles que GB 9706.218-2021 pour la sécurité de base et les performances essentielles, ainsi que d'autres normes industrielles appliquées lors de la vérification de la conception des produits et des essais d'enregistrement.

Les exigences réglementaires sont mises à jour à travers de multiples actions de la NMPA en 2025-2026 qui affectent les dossiers liés à l'endoscopie et leurs renouvellements. L'Annonce n° 63 de la NMPA (2025) a mis l'accent sur une réglementation optimisée du cycle de vie complet et sur des procédures d'examen spéciales soutenant l'innovation des dispositifs haut de gamme, tandis que les mises à jour d'avril 2026 comprenaient de nouvelles lignes directrices finales couvrant des catégories de dispositifs telles que les systèmes d'endoscopie par capsule et les endoscopes de découpe électrochirurgicale. La NMPA a également publié son Plan de révision des lignes directrices sur les dispositifs médicaux 2026 (27 avril 2026), couvrant 56 dispositifs de Classe III et 219 dispositifs de Classe II, et a progressé dans le renforcement de la conformité de fabrication avec des exigences de BPF (GMP) mises à jour pour les dispositifs médicaux, dont l'entrée en vigueur est prévue le 1er novembre 2026.

Paysage Concurrentiel

Les grandes marques multinationales — Olympus, Medtronic et Cook Medical — détenaient historiquement la majorité des expéditions d'unités, mais les concurrents nationaux ont augmenté leur part collective. Mindray a tiré parti de son empreinte en soins intensifs pour vendre des tours de visualisation en complément, tandis qu'Aohua Endoscopy développe des systèmes 4K à prix compétitifs. L'alliance de distribution de Scivita Medical avec Medtronic élargit la portée vers les réseaux tertiaires, et EndoFresh a obtenu l'autorisation de la FDA pour son système gastro-intestinal entièrement jetable, validant le potentiel d'exportation.

L'investissement dans des plateformes intégrées fusionnant l'IA, la vision 3D et la fluorescence s'intensifie. La pile tout-en-un 3D 4K X1 de Bosom Medical a obtenu son approbation début 2024, signalant la rapidité avec laquelle les fournisseurs locaux peuvent égaler ou dépasser les références mondiales. Les flux de financement restent solides, avec des spécialistes en robotique comme Wiseking Surgical obtenant les feux verts de la NMPA pour des systèmes laparoscopiques à quatre bras en 2025, ouvrant des canaux adjacents à l'endoscopie flexible.

La concurrence par les prix est plus vive dans les villes de rang inférieur, où les comités d'approvisionnement évaluent les alternatives nationales par rapport aux endoscopes importés qui jouissaient auparavant d'un statut quasi-monopolistique. Le service après-vente et les cycles rapides de mise à jour logicielle sont devenus des facteurs de différenciation décisifs. Collectivement, ces évolutions recalibrent les pools de valeur dans l'ensemble du marché des dispositifs d'endoscopie en Chine.

Leaders du Secteur des Dispositifs d'Endoscopie en Chine

Cook Medical

Olympus Corporation

Medtronic Plc

Boston Scientific Corporation

Johnson & Johnson (Ethicon & Auris)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La localisation émerge comme un axe clé tant pour les fournisseurs multinationaux que domestiques, à mesure que les dynamiques d'approvisionnement et d'enregistrement récompensent de plus en plus les plateformes fabriquées en Chine. Olympus a fait progresser l'enregistrement local de composants d'endoscopie et de visualisation chirurgicale fabriqués localement depuis sa base de Suzhou (y compris le traitement EVIS X1 et les composants VISERA ELITE III en 2025), reflétant comment la préparation réglementaire et la fabrication locale sont utilisées pour maintenir l'accès aux comptes hospitaliers premium et aux canaux d'approvisionnement public. La directive du Conseil des affaires d'État publiée en septembre 2025, effective à partir de janvier 2026, exigeant que les achats publics respectent les normes de produits domestiques, renforce davantage la demande pour les tours d'endoscopie, caméras, sources lumineuses, insufflateurs et flottes de scopes compatibles fabriqués localement.

Un second cluster d'opportunités concerne les mises à niveau de plateforme motivées par la conformité, liées aux nouveaux référentiels techniques et de fabrication introduits par la NMPA en 2026. Le Plan de révision des lignes directrices sur les dispositifs médicaux d'avril 2026 et le projet de directive d'enregistrement de juin 2026 pour les dispositifs d'imagerie endoscopique (incluant des exigences explicites de qualité d'image et de latence) créent une barre plus claire pour la différenciation en visualisation 4K/3D/IA, et elles augmentent également l'importance de la validation des performances définies par logiciel. Dans le même temps, le renforcement des attentes d'inspection BPF et des contrôles de fabrication basés sur le risque augmente la valeur de la maturité du système qualité, de la capacité d'essai locale et de la documentation du cycle de vie, favorisant les fournisseurs capables de relier le matériel à des algorithmes validés et à des processus de fabrication et post-commercialisation prêts à l'audit dans les hôpitaux de Classe III et les milieux ambulatoires en expansion.

Développements récents du secteur

- Avril 2026 : la NMPA a publié son Plan de révision des lignes directrices sur les dispositifs médicaux (27 avril 2026), couvrant 56 dispositifs de Classe III et 219 dispositifs de Classe II. La mise à jour signale une réglementation plus stricte du cycle de vie et fait progresser la conformité de fabrication avec de nouvelles exigences BPF dont l'entrée en vigueur est prévue le 1er novembre 2026. Les dossiers liés à l'endoscopie et leurs renouvellements figurent parmi les domaines concernés, renforçant la préparation réglementaire pour les plateformes d'imagerie avancée et mini-invasives.

- Novembre 2025 : Olympus Suzhou Medical Device Co. a obtenu l'enregistrement NMPA pour le processeur vidéo CV-1500-C du système d'endoscopie EVIS X1. Cette approbation étend la fabrication locale à l'accès au marché réglementé pour les plateformes d'imagerie phares, soutenant la participation aux achats orientés domestiques et réduisant les délais pour les installations premium.

- Mai 2024 : Hisense Medical a obtenu l'autorisation pour un endoscope à fluorescence 4K qui combine l'imagerie ultra-haute définition avec la visualisation par fluorescence pour le soutien des marges tumorales. Cette autorisation a élargi les options d'imagerie avancée disponibles localement, augmentant la pression concurrentielle sur les piles de visualisation importées dans les salles d'endoscopie à haute acuité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés en Chine par les dispositifs d'endoscopie utilisés pour les procédures diagnostiques et thérapeutiques, y compris les endoscopes, les systèmes de visualisation et les outils opératoires qui permettent les interventions endoscopiques dans les principaux établissements hospitaliers et cliniques.

Exclusions du champ d'application : nous excluons les outils chirurgicaux non liés qui ne sont pas utilisés pour la visualisation endoscopique ou l'accès endoscopique, ainsi que les biens d'équipement hospitaliers généraux qui ne sont pas dédiés à l'endoscopie.

Aperçu de la segmentation

- Par Type de Dispositif

- Endoscopes

- Endoscope Flexible

- Endoscope Rigide

- Endoscope Capsule

- Endoscope Assisté par Robot

- Endoscope à Usage Unique/Jetable

- Dispositifs Opératoires Endoscopiques

- Systèmes d'Énergie et d'Hémostase

- Dispositifs d'Accès et de Fermeture

- Systèmes d'Insufflation

- Équipements de Visualisation

- Caméras Endoscopiques

- Systèmes HD

- Systèmes 4K / 3D / Activés par IA

- Accessoires et Dispositifs de Retraitement

- Endoscopes

- Par Application

- Gastroentérologie

- Pneumologie

- Chirurgie Orthopédique

- Cardiologie

- Chirurgie ORL

- Gynécologie

- Neurologie

- Endoscopie Pédiatrique

- Par Utilisateur Final

- Hôpitaux de Classe III

- Hôpitaux de Classe II et I

- Centres de Chirurgie Ambulatoire

- Cliniques Spécialisées

- Par Hygiène

- Endoscopes Réutilisables

- Endoscopes à Usage Unique

- Systèmes de Retraitement et de Stérilisation

- Par Technologie

- Imagerie HD

- Imagerie 4K / 3D

- Imagerie Assistée par IA (NBI, TXI, CADx)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier comment les soins d'endoscopie sont dispensés en Chine et où les dispositifs sont réellement utilisés, afin que les hypothèses ultérieures puissent être liées au flux des procédures et au comportement d'achat des hôpitaux. Nous nous appuyons sur des sources publiques telles que les publications statistiques de la Commission nationale de la santé, les directives et registres de l'Administration nationale des produits médicaux, les indicateurs de santé de l'Organisation mondiale de la santé, et les revues cliniques à comité de lecture traitant de l'adoption et des résultats de l'endoscopie.

Pour convertir ces signaux en données de dimensionnement, nous examinons également les statistiques douanières chinoises, les avis d'approvisionnement des hôpitaux et des provinces, et les documents publics des fabricants tels que les rapports annuels et les présentations aux investisseurs, qui aident à clarifier le mix produit et l'orientation des prix. En parallèle, nous utilisons des abonnements payants pour les données financières des entreprises et l'analyse des brevets, et lorsque nécessaire, les données d'importation et d'exportation au niveau des expéditions sont vérifiées pour valider les tendances d'entrée des équipements. Les sources ci-dessus ne sont pas exhaustives, et de nombreux autres documents et ensembles de données publics ont également été examinés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des discussions primaires ont été menées avec le personnel d'approvisionnement hospitalier, les utilisateurs des services d'endoscopie, les distributeurs et les partenaires de service à travers la Chine pour tester rigoureusement ce que les sources documentaires ne peuvent pas montrer clairement, en particulier les cycles de remplacement et l'évolution des prix par classe de dispositif. Les données ont été vérifiées à travers les centres de demande côtiers et intérieurs, afin que les hypothèses sur l'utilisation, les appels d'offres et les achats privés versus publics puissent être ajustées avant que le modèle final ne soit verrouillé.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32% | Cadres dirigeants (CXO) : 15% | |

| Rang intermédiaire : 47% | Responsables fonctionnels/d'unité : 29% | |

| Acteurs plus petits : 21% | Managers : 56% |

Dimensionnement du marché et prévisions

Le dimensionnement est construit à l'aide d'un pool de demande descendant (top-down) où les volumes de procédures et les signaux de la base installée sont utilisés pour reconstruire la quantité d'équipements, d'accessoires et de systèmes de support consommés chaque année. Nous traduisons ensuite cette consommation en valeur à l'aide des bandes de prix observées. Le résultat est vérifié à l'aide d'approximations ascendantes (bottom-up) sélectives, y compris des consolidations de fournisseurs et de distributeurs, des prix de vente moyens échantillonnés par classe de dispositif, et des vérifications de canaux basées sur les appels d'offres, ce qui nous aide à ajuster lorsque les rapports publics sont limités.

Les principaux intrants utilisés dans le modèle chinois incluent la croissance des procédures d'endoscopie par spécialité, l'expansion des niveaux hospitaliers et la construction de nouveaux services, le glissement de part vers les systèmes haute définition, les cycles d'appels d'offres et le calendrier de remplacement des tours et scopes, ainsi que le mix réutilisable versus à usage unique qui modifie la consommation d'accessoires. Pour les prévisions, une analyse de scénarios est appliquée autour de la croissance des procédures et de l'orientation des prix, puis affinée avec un consensus d'experts sur la façon dont la politique d'approvisionnement et les mises à niveau technologiques sont susceptibles d'évoluer au cours des cinq prochaines années. Lorsque toute vérification ascendante présente des acteurs manquants ou une couverture incomplète, l'écart est traité avec des facteurs de majoration prudents rattachés aux signaux du pool de demande, plutôt qu'en supposant une visibilité complète du marché.

Validation des données et cycle de mise à jour

Les résultats sont triangulés par rapport à des signaux indépendants, y compris la direction des flux commerciaux, l'activité des appels d'offres et la dynamique d'installation hospitalière, et tout écart est examiné avant validation finale. Si une valeur semble incorrecte, nous revisitons le facteur sous-jacent, revérifions les étapes de conversion et recontactons les répondants concernés lorsque le changement est suffisamment important pour affecter le total du marché.

Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements matériels se produisent, tels que des changements majeurs de politique d'approvisionnement ou des perturbations soudaines des volumes de procédures. Avant la livraison, une dernière révision par un analyste est effectuée afin que la taille du marché et les hypothèses reflètent les dernières données publiques disponibles et les retours des entretiens.

Dimensionnement du marché chinois des dispositifs d'endoscopie par Mordor Intelligence comparé à d'autres estimations publiées

Il est courant de voir des valeurs de marché différentes pour les dispositifs d'endoscopie en Chine, même lorsque le nom du sujet paraît identique, car les produits comptabilisés et la logique de tarification peuvent varier selon les éditeurs. Les différences proviennent également du fait que la demande soit motivée par les procédures, ou que le modèle s'appuie davantage sur des totaux de dépenses d'équipement larges qui peuvent obscurcir ce qui est véritablement spécifique à l'endoscopie.

Les principaux moteurs d'écart ici sont le périmètre et ce qui est comptabilisé comme valeur d'endoscopie, par exemple si le service après-vente, les logiciels et les piles de visualisation sont inclus avec les scopes et outils opératoires, et si les articles à usage unique sont traités comme des accessoires ou séparés. Certaines estimations mélangent également la demande de la Chine seule avec les expéditions de fabrication régionale, ou appliquent une courbe de croissance des prix plus rapide sans la valider par rapport aux résultats des appels d'offres et au calendrier de remplacement.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,58 milliards USD (2025) | |

| Blog sectoriel A | 3,10 milliards USD (2025) | Cette estimation semble intégrer un cycle de mise à niveau plus rapide et une vision plus large des équipements et pièces, ce qui peut inclure les composants de service et de remplacement plus agressivement qu'un modèle de demande lié aux procédures. |

| Agrégateur de marché B | 2,40 milliards USD (2024) | Ce chiffre est ancré à une année antérieure et pourrait sous-estimer la hausse de 2025 due à la normalisation post-pandémie des procédures électives et au calendrier des appels d'offres, en particulier si les prix sont maintenus plus stables selon les classes de dispositifs. |

Le tableau montre que l'écart s'explique principalement par la largeur du panier de produits et la vitesse à laquelle les prix et les mises à niveau sont supposés augmenter. Lorsque les endoscopes, dispositifs opératoires et piles de visualisation sont rattachés à la croissance des procédures et validés par des vérifications de cycle d'appels d'offres, le total tend à se situer entre les visions agressives portées par les mises à niveau et les instantanés d'années antérieures, ce qui est l'approche appliquée par Mordor Intelligence vers la fin du processus de modélisation.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des dispositifs d'endoscopie en Chine d'ici 2031 ?

Les ventes devraient atteindre 3,92 milliards USD d'ici 2031, soutenues par un TCAC de 7,21 %.

Quel segment connaît la croissance la plus rapide au sein du marché des dispositifs d'endoscopie en Chine ?

Les plateformes assistées par robot dominent le classement de croissance avec un TCAC de 14,10 % jusqu'en 2031.

Pourquoi les endoscopes à usage unique gagnent-ils en popularité ?

La garantie zéro contamination, la réduction des coûts de réparation et la simplification de la logistique stimulent un TCAC de 13,90 % pour les modèles jetables.

Comment les politiques gouvernementales influencent-elles les fabricants locaux ?

Le quota « Fabriqué en Chine 2025 » vise 70 % d'approvisionnement national, tandis que les approbations simplifiées de la NMPA accélèrent l'entrée sur le marché des dispositifs innovants.

Quelles régions représentent la majeure partie des volumes de procédures ?

Les provinces côtières de l'est — Shanghai, Pékin, Guangdong et les zones avoisinantes — représentent environ 59,40 % de la valeur du marché en raison de la densité des réseaux d'hôpitaux tertiaires.

Dernière mise à jour de la page le: