Taille et parts du marché mondial du traitement de la dyskinésie tardive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

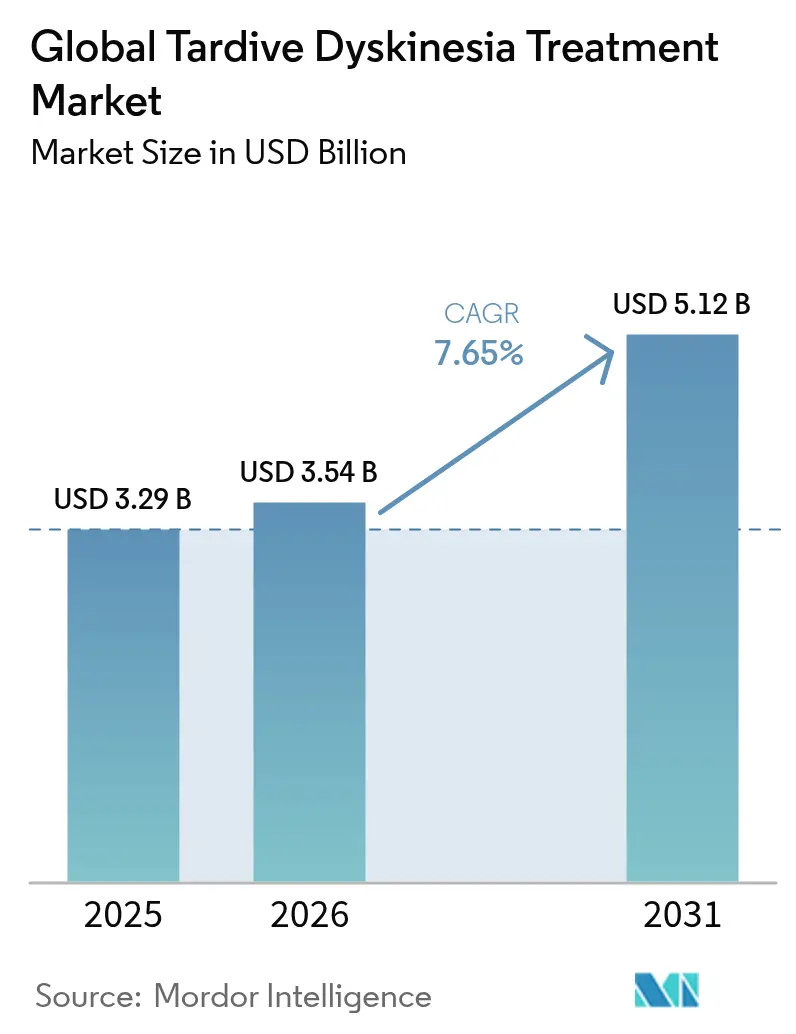

| Taille du Marché (2026) | 3.54 Milliards de dollars |

| Taille du Marché (2031) | 5.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.65% CAGR |

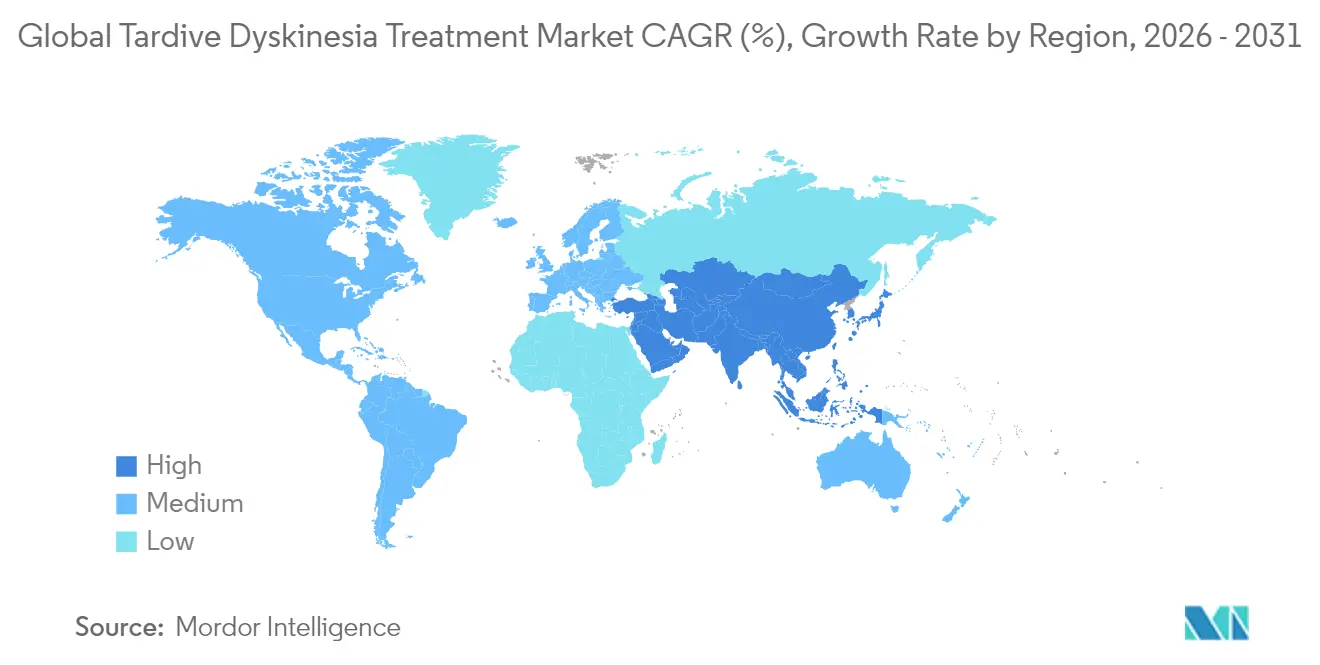

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial du traitement de la dyskinésie tardive par Mordor Intelligence

La taille du marché du traitement de la dyskinésie tardive en 2026 est estimée à 3,54 milliards USD, en progression par rapport à la valeur 2025 de 3,29 milliards USD, avec des projections pour 2031 affichant 5,12 milliards USD, soit une croissance à un TCAC de 7,65 % sur la période 2026-2031. La croissance soutenue est portée par l'adoption continue des inhibiteurs du VMAT2, l'élargissement de la couverture par les payeurs et les efforts systématiques visant à réduire le déficit diagnostique qui laisse 85 % des patients atteints sans diagnostic formel. L'intensité concurrentielle s'accroît à mesure que des lancements génériques de valbenazine interviennent aux États-Unis, tandis que les autorités de la région Asie-Pacifique ajoutent la deutétrabénazine aux listes de médicaments essentiels, accélérant ainsi la demande régionale. L'innovation galénique, notamment l'Austedo XR en prise unique quotidienne de Teva et les gélules Sprinkle de Neurocrine, améliore l'observance et élargit les pools de candidats. La tendance haussière est en outre renforcée par les outils de phénotypage numérique et les plateformes de dépistage basées sur l'IA, qui réduisent le délai diagnostique médian de 5,5 ans.

Principaux enseignements du rapport

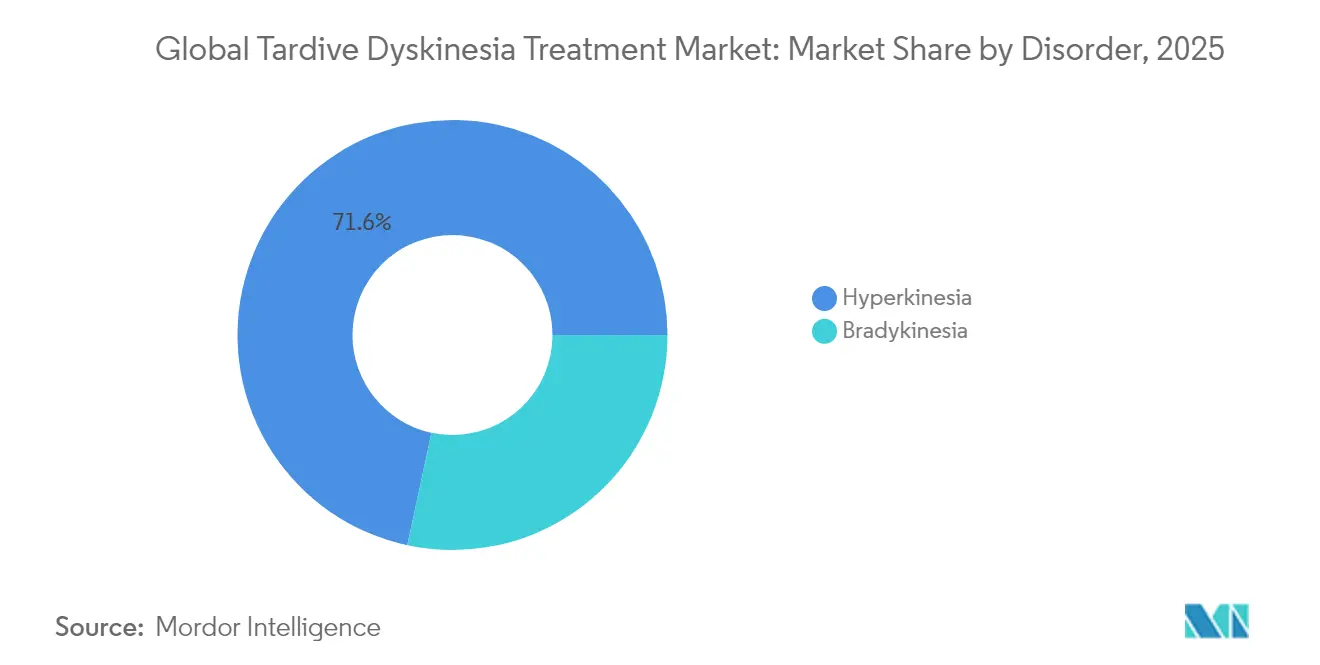

- Par classe de médicaments, les inhibiteurs du VMAT2 détenaient 69,35 % des parts du marché du traitement de la dyskinésie tardive en 2025, tandis que le segment « Autres » devrait se développer à un TCAC de 9,18 % jusqu'en 2031.

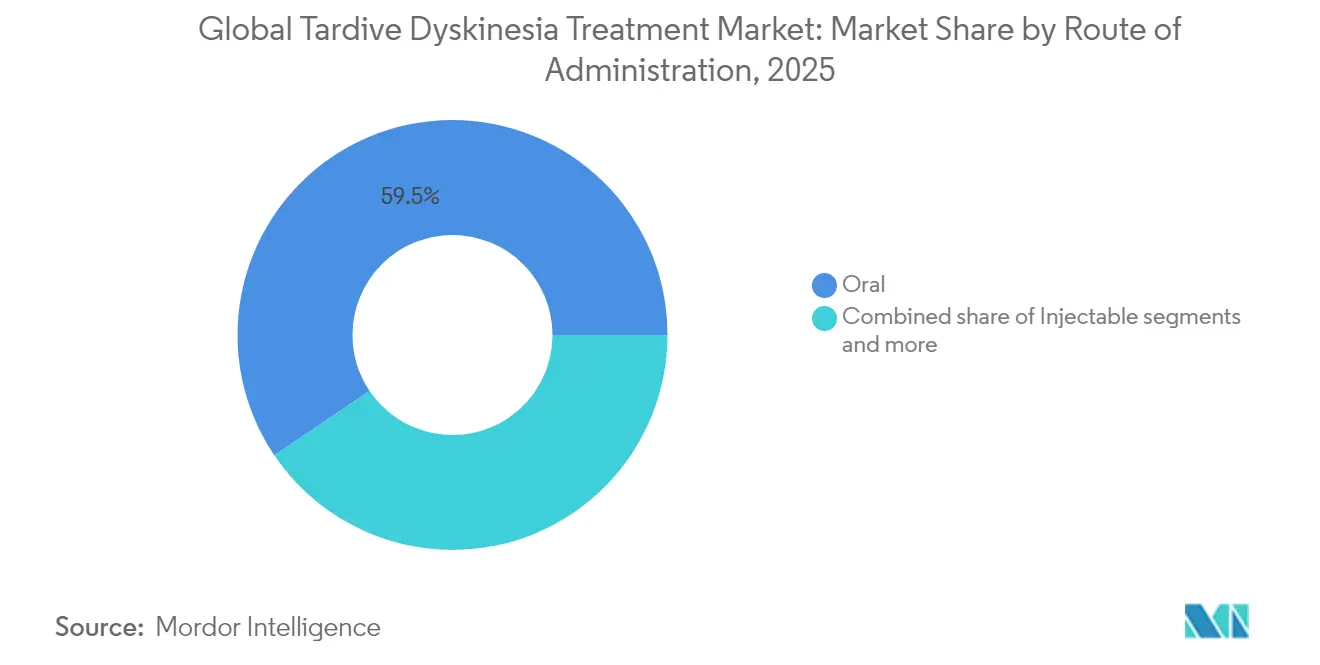

- Par voie d'administration, les produits oraux représentaient 59,45 % des parts de la taille du marché du traitement de la dyskinésie tardive en 2025 et progresseront à un TCAC de 9,02 % entre 2026 et 2031.

- Par canal de distribution, les pharmacies hospitalières étaient en tête avec 53,30 % de la taille du marché du traitement de la dyskinésie tardive en 2025, tandis que les pharmacies en ligne affichent une croissance à un TCAC de 10,05 % jusqu'en 2031.

- L'Amérique du Nord a contribué à hauteur de 41,70 % du chiffre d'affaires mondial en 2025, mais la région Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 10,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché mondial du traitement de la dyskinésie tardive*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante de la dyskinésie tardive induite par les antipsychotiques | +2.1% | Mondial | Moyen terme (2 à 4 ans) |

| Approbations et remboursement des inhibiteurs du VMAT2 | +1.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Sensibilisation croissante des cliniciens et mandats de dépistage | +1.5% | Mondial, plus marqué dans les marchés développés | Moyen terme (2 à 4 ans) |

| Outils de phénotypage numérique permettant un diagnostic précoce | +1.2% | Noyau Amérique du Nord et UE, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Modulateurs d'expression génique en phase de développement clinique | +0.8% | Mondial, axé en premier lieu sur l'Amérique du Nord | Long terme (≥ 4 ans) |

| Inscriptions sur les listes de médicaments essentiels en Asie-Pacifique | +0.7% | Noyau Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la dyskinésie tardive induite par les antipsychotiques

La prévalence mondiale de la dyskinésie tardive parmi les utilisateurs d'antipsychotiques s'établit à 25,3 %, les agents de première génération présentant une incidence plus élevée que les composés de deuxième génération. L'essor de la télémédecine en période de pandémie a élargi l'accès aux soins, mais a masqué les symptômes moteurs subtils, renforçant les difficultés de sous-reconnaissance même à mesure que la population à risque augmentait. Les données de l'étude IMPACT-TD ont révélé un délai diagnostique médian de 5,5 ans, soulignant l'existence d'un réservoir latent de patients non traités qui accèdent désormais aux soins spécialisés via des programmes de dépistage mandatés. Le marché du traitement de la dyskinésie tardive bénéficie par conséquent d'un flux régulier de cas nouvellement identifiés, indépendamment de toute nouvelle incidence de la maladie.

Approbations et remboursement des inhibiteurs du VMAT2

L'Association Américaine de Psychiatrie recommande les inhibiteurs du VMAT2 comme thérapie de première intention pour la dyskinésie tardive modérée à sévère, consolidant ainsi leur rôle dans les algorithmes cliniques. Les programmes de participation aux coûts maintiennent à 10 USD ou moins les frais à la charge de 90 % des utilisateurs d'Austedo, stimulant l'observance. Les négociations tarifaires Medicare dans le cadre de la Loi sur la Réduction de l'Inflation exercent une pression imminente sur les marges, mais les formulations améliorées telles qu'Austedo XR et Ingrezza Sprinkle élargissent l'attrait clinique. Cette combinaison de vents favorables politiques et d'incertitude de remboursement engendre une différenciation stratégique axée sur la commodité posologique et les services d'accompagnement, soutenant la croissance tout en renforçant les enjeux concurrentiels.

Sensibilisation croissante des cliniciens et mandats de dépistage

L'étude RE-KINECT a quantifié les impacts sur la qualité de vie découlant d'une dyskinésie tardive non reconnue et a catalysé des protocoles de dépistage hospitaliers. Les évaluations vidéo par smartphone et l'Échelle d'Impact de la Dyskinésie Tardive fournissent des mesures objectives qui rationalisent l'identification des cas et la surveillance. La formation élargie des médecins non spécialistes atténue les pénuries de neurologues, accélérant le diagnostic dans les contextes communautaires. En conséquence, la conversion de l'entonnoir patient augmente, renforçant le volume de prescriptions pour les inhibiteurs du VMAT2 établis et soutenant les futurs entrants.

Outils de phénotypage numérique permettant un diagnostic précoce

Les algorithmes de vision artificielle analysent désormais la démarche, la parole et la cinétique des mains capturées via des appareils grand public, permettant un dépistage décentralisé de la dyskinésie tardive. Les lignes directrices de la FDA concernant la santé numérique axée sur le patient créent une voie d'autorisation claire qui encourage l'intégration dans les soins psychiatriques de routine. Les premiers déploiements suggèrent des flux de travail hybrides dans lesquels l'IA effectue un pré-dépistage et les cliniciens confirment, améliorant la sensibilité diagnostique sans sacrifier la supervision. Ces outils ajoutent une couche de croissance portée par la technologie au marché du traitement de la dyskinésie tardive à mesure que les payeurs reconnaissent les économies à long terme réalisées grâce à une intervention précoce.

Analyse de l'impact des freins du marché mondial du traitement de la dyskinésie tardive*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé des médicaments et couverture limitée dans les marchés émergents | -1.4% | Marchés émergents à l'échelle mondiale, avec un impact aigu en Amérique latine et en Afrique | Moyen terme (2 à 4 ans) |

| Préoccupations relatives au profil de sécurité (somnolence, QTc) | -0.9% | Mondial, avec une vigilance accrue dans l'environnement réglementaire de l'UE | Court terme (≤ 2 ans) |

| Lacunes de codage dans les DSE et sous-diagnostic ethnique | -0.8% | Mondial, avec un impact prononcé dans les centres urbains diversifiés | Moyen terme (2 à 4 ans) |

| Transition vers des médicaments psychiatriques non dopaminergiques | -0.6% | Noyau Amérique du Nord et UE, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des médicaments et couverture limitée dans les marchés émergents

Les prix catalogue des inhibiteurs du VMAT2 dépassent les seuils de remboursement de nombreux marchés émergents, freinant l'adoption malgré un besoin clinique croissant. La distribution par pharmacie spécialisée exclut la substitution générique dans la plupart des juridictions, ancrant les prix de lancement aux références américaines et limitant l'accessibilité financière. Si les programmes d'aide aux patients comblent les lacunes, des subventions durables des fabricants sont nécessaires mais commercialement peu attractives dans les contextes à faibles revenus. La valbenazine générique de Lupin introduit une remise modeste, mais nécessite toujours une manipulation spécialisée, limitant ainsi le soulagement général des prix.

Préoccupations relatives au profil de sécurité (somnolence, allongement du QTc)

La somnolence et l'allongement du QTc nécessitent une surveillance initiale et périodique, accroissant la complexité du traitement en soins primaires et dans les hôpitaux aux ressources limitées. La mise en garde encadrée de la FDA concernant la dépression et les idées suicidaires impose une supervision psychiatrique, incitant à une prescription prudente dans les populations multimorbides. Les risques d'interaction avec les modulateurs du CYP3A4 compliquent davantage la gestion médicamenteuse, pouvant freiner à court terme l'expansion au-delà des centres spécialisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché mondial du traitement de la dyskinésie tardive

Par trouble :

l'hyperkinésie stimule l'innovation cliniqueL'hyperkinésie représente 71,63 % du chiffre d'affaires 2025 et affiche un TCAC de 8,74 %, soutenu par une forte réactivité à la thérapie dépléante de la dopamine. La taille du marché du traitement de la dyskinésie tardive pour les présentations hyperkinétiques bénéficie de critères diagnostiques clairs et d'outils d'échelle de mouvement objectifs qui permettent une intervention rapide. La recherche émergente en thérapie génique vise une modulation durable de la signalisation dopaminergique, ciblant une modification de la maladie plutôt qu'une simple suppression des symptômes.

La prévisibilité du sous-type hyperkinétique renforce la confiance des prescripteurs, soutenant une demande durable. La bradykinésie reste cliniquement difficile à traiter, car la déplétion dopaminergique peut exacerber les symptômes, nécessitant des stratégies posologiques nuancées. Néanmoins, les données probantes issues de l'étude KINECT-PRO en conditions réelles montrent les bénéfices des inhibiteurs du VMAT2 dans différents sous-groupes psychiatriques, encourageant une adoption plus large chez les patients présentant un phénotype mixte.

Par classe de médicaments :

les inhibiteurs du VMAT2 font face à une concurrence émergenteLes inhibiteurs du VMAT2 ont capté 69,35 % de parts en 2025 mais font face à une croissance vigoureuse à un TCAC de 9,18 % dans la catégorie « Autres ». Les produits à base de valbenazine et de deutétrabénazine reformulés maintiennent le leadership de la classe, tandis que des agents non dopaminergiques tels que les agonistes du TAAR1 et les modulateurs du glutamate prennent de l'élan.

Les comprimés à libération prolongée d'inhibiteurs du VMAT2 facilitent l'observance, tandis que les modulateurs d'expression génique ciblent les voies causales, présageant un glissement des stratégies symptomatiques vers des stratégies modificatrices de la maladie. Les agents anticholinergiques continuent de décliner, reflétant les contre-indications des recommandations et les profils risque-bénéfice inférieurs. Le paysage des classes de médicaments se bifurque donc entre agents dépléants bien établis et agents préventifs innovants, façonnant les flux d'investissement futurs au sein du marché du traitement de la dyskinésie tardive.

Par voie d'administration :

la domination orale renforcée par l'innovationLes formulations orales détenaient 59,45 % du chiffre d'affaires en 2025 et progresseront à un TCAC de 9,02 % jusqu'en 2031. La taille du marché du traitement de la dyskinésie tardive pour les produits oraux se développe grâce aux comprimés en prise unique quotidienne et aux gélules à granulés qui répondent aux obstacles liés à l'observance et à la déglutition.

Les injectables restent une niche, réservée aux cas de dysphagie sévère, tandis que les systèmes transdermiques en phase de développement visent à allier commodité et niveaux plasmatiques stables. Les gélules à observance numérique — encore au stade expérimental — pourraient renforcer davantage la voie orale en intégrant le suivi de la prise en temps réel, dès que les voies réglementaires auront maturé.

Par canal de distribution :

le modèle de la pharmacie spécialisée domineLes pharmacies hospitalières ont généré 53,30 % des ventes en 2025, reflétant les besoins de supervision lors de l'initiation, mais les pharmacies en ligne affichent la croissance la plus rapide à un TCAC de 10,05 %. La taille du marché du traitement de la dyskinésie tardive transitant par les canaux de commerce électronique bénéficie de l'expansion de la télésanté et de la logistique directe au patient qui a prospéré pendant la pandémie.

Les pharmacies spécialisées intègrent un soutien infirmier, des services d'autorisation préalable et un triage des événements indésirables, apportant une valeur ajoutée au-delà de la simple dispensation. Les points de vente au détail sont à la traîne en raison d'une capacité de conseil limitée pour les thérapies neurologiques complexes, mais pourraient regagner des parts si des formulations simplifiées réduisent les contraintes de surveillance.

Analyse géographique

Marché du traitement de la dyskinésie tardive en Amérique du Nord

L'Amérique du Nord a dominé avec une part de 41,70 % en 2025 grâce aux approbations de la FDA, à la pénétration de l'assurance maladie et aux réseaux structurés de pharmacies spécialisées. Les initiatives soutenues de dépistage et le soutien des payeurs contrebalancent les négociations de prix Medicare imminentes, maintenant la dynamique des volumes même si le chiffre d'affaires par ordonnance se modère. Le lancement du valbenazine générique en avril 2024 exerce une légère pression sur les prix, mais préserve les marges du circuit spécialisé grâce aux garanties de distribution.

Marché du traitement de la dyskinésie tardive en Asie-Pacifique

L'Asie-Pacifique progresse rapidement avec un CAGR de 10,41 %, portée par l'augmentation de l'utilisation des médicaments psychiatriques et des avancées politiques progressives telles que le lancement d'Austedo en Chine dans le cadre de l'alliance Teva–Jiangsu Nhwa. Les pénuries de spécialistes et les obstacles liés aux paiements directs tempèrent l'adoption à grande échelle, mais les outils de diagnostic numérique comblent les lacunes d'accès sur des marchés comme le Japon et la Corée du Sud. Les ajouts à la liste des médicaments essentiels et les partenariats de fabrication locale pourraient accélérer l'accessibilité financière, élargissant la base du marché du traitement de la dyskinésie tardive au-delà des centres urbains premium.

Marché du traitement de la dyskinésie tardive en EMEA et en Amérique du Sud

L'Europe affiche une croissance régulière, les agences d'évaluation des technologies de santé exigeant des preuves de coût-efficacité, incitant les fabricants à recourir aux données de résultats rapportés par les patients et aux accords de partage des risques. La vigilance en matière de sécurité favorise une prescription prudente, notamment concernant la surveillance du QTc, mais une couverture d'assurance complète préserve l'accessibilité financière pour les patients. L'Amérique du Sud et le Moyen-Orient & l'Afrique restent des marchés naissants, limités par la faible densité de neurologues et les priorités budgétaires, mais représentent un potentiel de croissance pour des modèles de tarification différenciée alignés sur les niveaux de revenus nationaux.

Paysage concurrentiel

Neurocrine et Teva détenaient ensemble environ 85 % de parts en 2024, représentant 3,9 milliards USD de ventes combinées. L'avantage du premier entrant d'Ingrezza est renforcé par de solides centres d'accompagnement des patients, tandis qu'Austedo capitalise sur la prise unique quotidienne et son rayonnement international croissant. Le saut de formulation, et non les baisses de prix, reste le principal axe de rivalité, car l'économie des médicaments spécialisés récompense la différenciation plutôt que la réduction tarifaire.

L'acquisition par AbbVie de Cerevel Therapeutics pour 8,7 milliards USD insuffle une concurrence nouvelle à mesure que le tavapadon se rapproche des essais cliniques sur la dyskinésie tardive, introduisant potentiellement un nouveau mécanisme d'action avec moins de risque dopaminergique. L'entrée générique de Lupin ouvre la première alternative budgétaire, mais conserve les primes du canal spécialisé, atténuant sans pour autant démanteler le pouvoir de tarification des acteurs établis. À plus long terme, les pionniers de la thérapie génique pourraient bouleverser le paysage si l'efficacité modificatrice de la maladie se transpose des modèles de la maladie de Parkinson à la dyskinésie tardive.

Principaux acteurs du secteur mondial du traitement de la dyskinésie tardive

Neurocrine Biosciences, Inc

Teva Pharmaceutical Industries Ltd

Sun Pharmaceutical Industries Ltd

SteriMax Inc.

Lannett Co Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché mondial du traitement de la dyskinésie tardive

- Neurocrine Biosciences

- Teva Pharmaceutical Industries

- H. Lundbeck

- Supernus Pharmaceuticals*

- Sun Pharmaceuticals Industries

- Zydus Lifesciences

- Sandoz Group

- Adamas Pharma (legacy)

- Alkermes

- Cerevel Therapeutics

- Supernus Pharmaceuticals

- Acorda Therapeutics

- Enterin Inc.

- Theravance Biopharma

- Voyager Therapeutics

Lire l'analyse des entreprises du marché mondial du traitement de la dyskinésie tardive

Développements récents du secteur sur le marché mondial du traitement de la dyskinésie tardive

- Février 2025 : Neurocrine a présenté des données positives sur la qualité de vie issues de l'étude de phase 4 KINECT-PRO sur Ingrezza, soulignant de larges bénéfices fonctionnels.

- Mai 2024 : La FDA a autorisé les comprimés Austedo XR à prise unique quotidienne de Teva pour la dyskinésie tardive et la chorée de Huntington, supprimant les obstacles à l'observance liés à la prise biquotidienne.

Périmètre du rapport sur le marché mondial du traitement de la dyskinésie tardive

Selon le périmètre défini, le marché du traitement de la dyskinésie tardive traite du diagnostic des mouvements involontaires de la mâchoire, des lèvres et de la langue. Le marché du traitement de la dyskinésie tardive est segmenté par trouble (bradykinésies, hyperkinésies), classe de médicaments (médicaments dépléants de la dopamine, inhibiteurs du VMAT2, médicaments agonistes des récepteurs GABA, médicaments anticholinergiques), utilisateur final (hôpitaux, cliniques, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

Aperçu de la Segmentation

| Bradykinésie |

| Hyperkinésie |

| Inhibiteurs du VMAT2 |

| Agents dépléants de la dopamine (non VMAT2) |

| Anticholinergiques et autres |

| Orale |

| Injectable |

| Autres |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par trouble | Bradykinésie | |

| Hyperkinésie | ||

| Par classe de médicaments | Inhibiteurs du VMAT2 | |

| Agents dépléants de la dopamine (non VMAT2) | ||

| Anticholinergiques et autres | ||

| Par voie d'administration | Orale | |

| Injectable | ||

| Autres | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du traitement de la dyskinésie tardive ?

Le marché mondial du traitement de la dyskinésie tardive est évalué à 3,54 milliards USD en 2026

Quel segment détient la plus grande part du marché du traitement de la dyskinésie tardive ?

L'hyperkinésie domine avec une part de 71,63 % en 2025

Quel est le taux de croissance attendu des inhibiteurs du VMAT2 ?

Les inhibiteurs du VMAT2 devraient croître en ligne avec le TCAC global de 7,65 %, maintenant leur leadership tout en faisant face à la concurrence de nouveaux mécanismes d'action

Pourquoi la région Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les approbations réglementaires rapides, l'utilisation croissante des antipsychotiques et les partenariats tels que l'accord de Teva avec Jiangsu Nhwa stimulent le TCAC de 10,41 % de la région Asie-Pacifique

Dernière mise à jour de la page le: