Taille et part du marché des dispositifs neuro-interventionnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.84 Milliards de dollars |

| Taille du Marché (2031) | 3.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs neuro-interventionnels par Mordor Intelligence

La taille du marché des dispositifs neuro-interventionnels en 2026 est estimée à 2,84 milliards USD, en progression par rapport à la valeur de 2025 de 2,71 milliards USD, avec des projections pour 2031 s'établissant à 3,55 milliards USD, soit une croissance à un TCAC de 4,62 % sur la période 2026-2031. La préférence croissante pour les approches endovasculaires mini-invasives, l'augmentation mondiale de l'incidence des accidents vasculaires cérébraux et l'innovation continue dans les dispositifs soutiennent la demande. Le marché des dispositifs neuro-interventionnels bénéficie également de la plus grande disponibilité d'outils d'imagerie avancés et d'intelligence artificielle qui améliorent la planification des procédures et leur rapidité. L'élargissement des indications de la thrombectomie mécanique, combiné à des révisions favorables des remboursements dans plusieurs pays, ouvre de nouveaux bassins de patients. Par ailleurs, l'orientation des soins vers les cadres ambulatoires confère aux dispositifs rentables une position solide sur l'ensemble du marché des dispositifs neuro-interventionnels.

Points clés du rapport

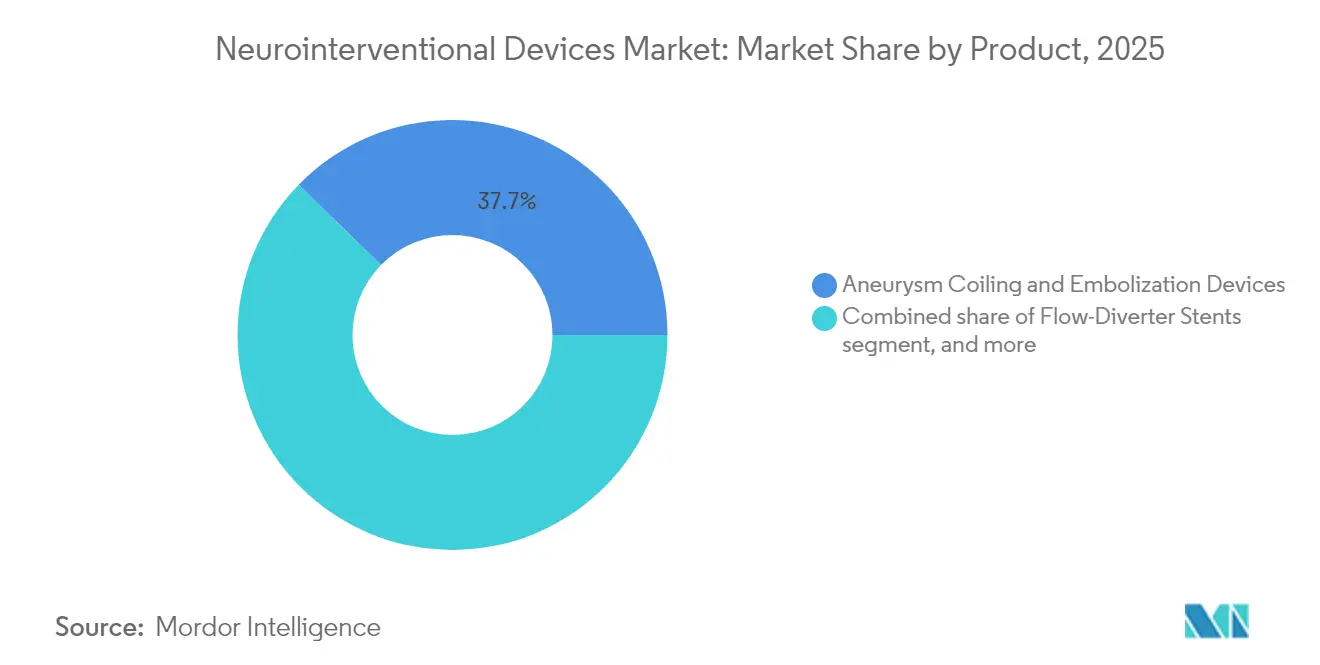

- Par catégorie de produit, les dispositifs de bobinage et d'embolisation des anévrismes ont représenté une part de chiffre d'affaires de 37,68 % en 2025, tandis que la thrombectomie mécanique progresse à un TCAC de 6,42 % jusqu'en 2031.

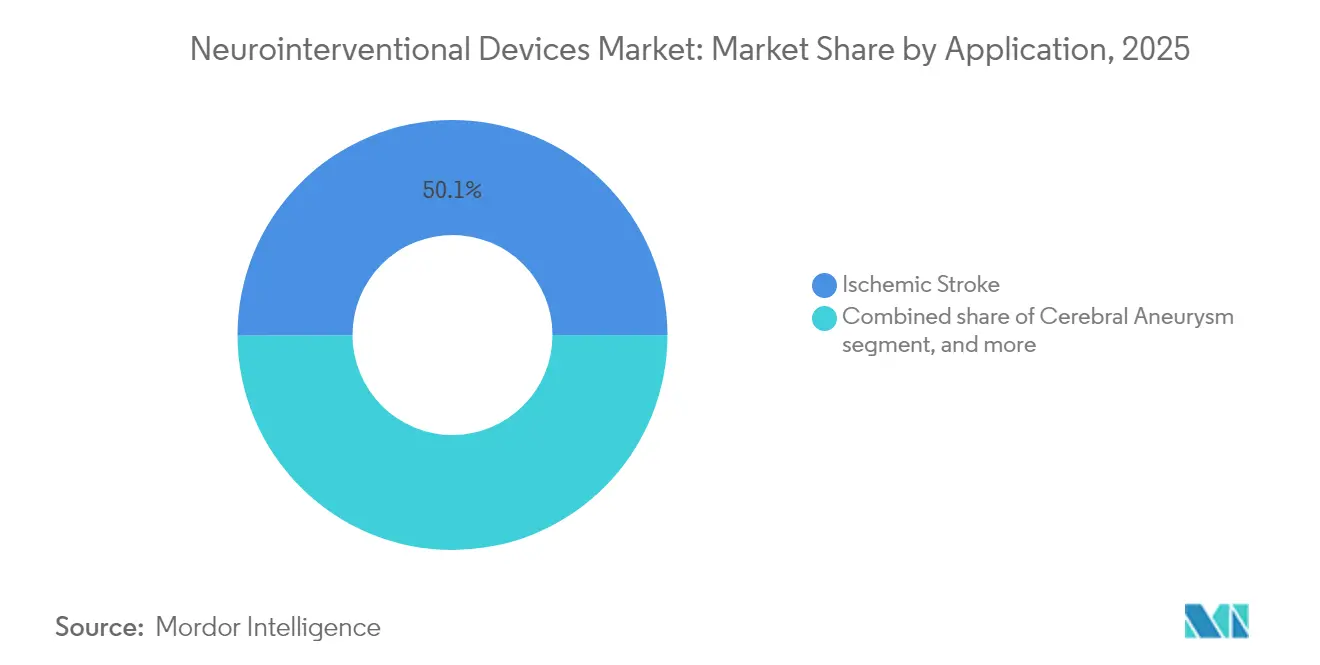

- Par application, les accidents vasculaires cérébraux ischémiques ont représenté 50,05 % de la part de marché des dispositifs neuro-interventionnels en 2025 et s'étendent à un TCAC de 6,9 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux de soins tertiaires ont capté 70,62 % de la taille du marché des dispositifs neuro-interventionnels en 2025, bien que les centres ambulatoires affichent la plus forte croissance avec un TCAC de 7,12 %.

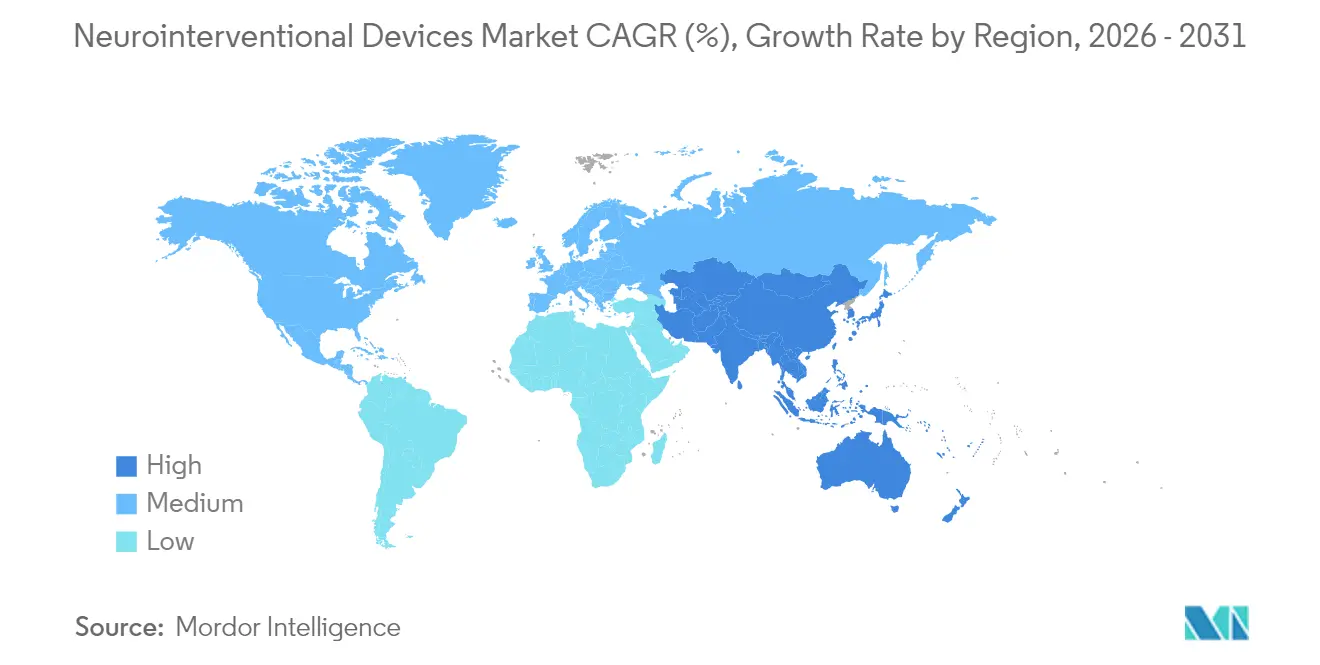

- Par géographie, l'Amérique du Nord détenait 40,12 % de la part en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 5,28 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs neuro-interventionnels

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des accidents vasculaires cérébraux et des anévrismes cérébraux | +1.2% | Mondial, plus marqué dans les régions vieillissantes d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovations technologiques continues dans les dispositifs neurovasculaires | +1.1% | Mondial, porté par les pôles d'innovation d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Élargissement de la couverture de remboursement pour les procédures endovasculaires | +0.8% | Amérique du Nord et Europe ; dynamique émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Acceptation croissante de la thrombectomie mécanique comme standard de soins | +0.9% | Mondial, adoption rapide dans les marchés développés | Court terme (≤ 2 ans) |

| Pénétration des salles neuro-interventionnelles dans les hôpitaux secondaires | +0.6% | Environnements émergents et ruraux en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration de la robotique et de l'intelligence artificielle pour la navigation de précision | +0.7% | Mondial, adoption précoce dans les pays à revenu élevé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des accidents vasculaires cérébraux et des anévrismes cérébraux

L'accident vasculaire cérébral est resté la deuxième cause mondiale de décès en 2019, touchant 12,2 millions de personnes par an. Le vieillissement démographique dans les économies développées et la hausse de la prévalence de l'hypertension et du diabète dans les régions émergentes intensifient la demande de solutions neurovasculaires. Les volumes de thrombectomie mécanique ont presque triplé entre 2017 et 2019 après l'élargissement des fenêtres thérapeutiques, soulignant le glissement clinique vers la thérapie endovasculaire. Les procédures d'embolisation de l'artère méningée moyenne ont augmenté de 4 014 en 2019 à 20 836 en 2023, avec des prévisions de 79 483 d'ici 2029, attestant d'une croissance procédurale soutenue[1]Journal of NeuroInterventional Surgery, "Tendances mondiales de la thrombectomie mécanique," jnis.bmj.com. L'adoption plus large des approches mini-invasives réduit la durée globale des hospitalisations et les coûts, consolidant la demande à long terme pour le marché des dispositifs neuro-interventionnels.

Innovations technologiques continues dans les dispositifs neurovasculaires

Des cycles d'ingénierie rapides introduisent des outils qui améliorent les taux de succès et élargissent l'éligibilité. La technologie de thrombectomie milli-spinner atteint un taux de succès d'extraction des caillots supérieur à 90 %, doublant les performances traditionnelles en densifiant les réseaux de fibrine[2]Stanford News, "La technologie Milli-Spinner améliore l'extraction des caillots," news.stanford.edu. Le bobinage guidé par IA des anévrismes cérébraux a démontré une précision de 92,7 % et un rappel de 97,2 % lors des premiers essais chez l'homme. Les dérivateurs de flux de quatrième génération tels que Pipeline Vantage ont atteint 81,7 % d'occlusion à six mois avec un déploiement sans faille, tandis que les systèmes robotiques comme CorPath GRX ont livré 94 % d'efficacité procédurale sur 117 patients ayant subi une embolisation. Ces avancées stimulent la différenciation concurrentielle et renforcent le marché des dispositifs neuro-interventionnels.

Acceptation croissante de la thrombectomie mécanique comme standard de soins

Les essais de référence SELECT2, ANGEL-ASPECT et TENSION ont rapporté une indépendance fonctionnelle de 20 à 30 % contre 7 à 12 % pour la prise en charge médicale, consolidant les recommandations relatives à la thrombectomie dans le monde entier[3]Association américaine du cœur, "Résultats des essais SELECT2, ANGEL-ASPECT et TENSION," strokeaha.org. Les fenêtres thérapeutiques s'étendent désormais à 24 heures, augmentant le bassin de patients éligibles et stimulant une croissance procédurale près de trois fois supérieure après 2018. Les registres nationaux tels qu'EXCELLENT ont enregistré 94,5 % de recanalisation finale chez près de 1 000 patients, validant les résultats en conditions réelles. Des protocoles standardisés et une formation plus large accélèrent la diffusion au-delà des centres spécialisés dans les AVC, élargissant le marché des dispositifs neuro-interventionnels.

Intégration de la robotique et de l'intelligence artificielle pour la navigation de précision

L'angiographie cérébrale diagnostique robotique a été menée à terme dans 77,9 % des 113 cas sans conversion manuelle, limitant le temps moyen de radioscopie à 13,2 minutes. Les plateformes de navigation assistées par IA alertent les cliniciens sur les micro-mouvements lors du bobinage des anévrismes, tandis que les modèles prédictifs surpassent les cliniciens dans la détection des occlusions de gros vaisseaux. Ces outils contribuent à compenser la pénurie de spécialistes et assurent des soins standardisés de haute qualité. L'adoption croissante de la robotique et de l'IA renforce donc les perspectives à long terme du marché des dispositifs neuro-interventionnels.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Processus d'approbation réglementaire multirégional stricts | -0.7% | Mondial, variable selon la FDA, le marquage CE, la NMPA | Long terme (≥ 4 ans) |

| Disponibilité limitée de spécialistes neuro-interventionnels qualifiés | -0.5% | Mondial, plus aigu dans les marchés émergents et les zones rurales | Long terme (≥ 4 ans) |

| Coûts d'investissement et de procédure élevés dans les environnements à ressources limitées | -0.6% | Pays à revenu faible et intermédiaire ; hôpitaux communautaires dans le monde entier | Moyen terme (2-4 ans) |

| Volatilité des chaînes d'approvisionnement en platine et en cobalt affectant le prix des dispositifs | -0.3% | Mondial, avec des chocs d'approvisionnement impactant les pôles de fabrication | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Processus d'approbation réglementaire multirégional stricts

Les exigences divergentes de la FDA, des autorités européennes et de la NMPA allongent le délai de mise sur le marché et gonflent les coûts de développement. Le règlement européen sur les dispositifs médicaux ajoute des obligations supplémentaires de surveillance post-commercialisation, tandis que les exigences de surveillance neuro-endovasculaire de la FDA demeurent inégales. Les règles chinoises actualisées relatives aux dispositifs de classe III imposent des données cliniques nationales et des systèmes de qualité complets, limitant l'acceptation des essais réalisés à l'étranger. Les dispositifs novateurs intégrant l'IA et la robotique font face à des cadres réglementaires en cours d'élaboration qui retardent la commercialisation à grande échelle et freinent la progression du marché des dispositifs neuro-interventionnels.

Disponibilité limitée de spécialistes neuro-interventionnels qualifiés

Les cursus de formation produisent relativement peu de spécialistes chaque année par rapport à une demande croissante. Les zones rurales et les économies émergentes sont les plus touchées par ce problème d'accès. Medicare ne couvre que 18 à 22 % des coûts de thrombectomie, ce qui décourage les hôpitaux d'investir dans des programmes susceptibles d'attirer et de fidéliser des professionnels. Les exigences relatives aux équipes multidisciplinaires contraignent davantage l'expansion dans les environnements mal desservis, imposant des limites structurelles à la croissance à court terme du marché des dispositifs neuro-interventionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la thrombectomie mécanique stimule l'innovation

Les dispositifs de bobinage et d'embolisation des anévrismes ont maintenu leur position dominante avec 37,68 % de part en 2025. Les stents dérivateurs de flux tels que Pipeline Vantage ont atteint 81,7 % d'occlusion à six mois, tandis que les emboliques liquides comme Artisse ont enregistré 96,6 % de succès d'implantation. La thrombectomie mécanique, bien que représentant une part moindre, est la catégorie à la croissance la plus rapide avec un TCAC de 6,42 %. La taille du marché des dispositifs neuro-interventionnels pour la thrombectomie mécanique devrait s'étendre fortement à mesure que les systèmes milli-spinner dépassent 90 % de taux d'extraction sur les caillots riches en fibrine. Les cathéters d'aspiration FreeClimb 88 ont délivré 67,9 % de recanalisation au premier passage sans complications, renforçant la confiance des cliniciens. L'élargissement des indications aux infarctus étendus et aux occlusions distales élargit leur base adressable, stimulant le marché des dispositifs neuro-interventionnels.

La traction concurrentielle se poursuit à mesure que les fabricants associent des cathéters de nouvelle génération à l'imagerie guidée par IA. De telles solutions intégrées favorisent une adoption premium car elles réduisent les durées de procédure et les taux de complication. Les preuves cliniques soutenant la thrombectomie mécanique dans des populations auparavant exclues encouragent les comités d'achat à allouer des budgets plus élevés, soutenant ainsi la part de marché des dispositifs neuro-interventionnels de cette classe de produits.

Par application : la domination des accidents vasculaires cérébraux ischémiques s'accélère

L'accident vasculaire cérébral ischémique représentait 50,05 % du chiffre d'affaires 2025 et mène la croissance avec un TCAC de 6,9 %. La forte prévalence explique la robustesse des volumes, tandis que la supériorité prouvée de la thérapie endovasculaire sur la prise en charge médicale alimente la valeur. L'approbation du ténectéplase apporte une option thrombolytique plus rapide qui se combine parfaitement avec les flux de travail de thrombectomie. Les dérivateurs de flux et les dispositifs intrasacculaires élargissent la prise en charge des anévrismes cérébraux, mais l'accident vasculaire cérébral continue de dominer la taille du marché des dispositifs neuro-interventionnels en raison du volume de cas considérable.

Les applications émergentes dans les occlusions des vaisseaux de calibre moyen dynamiseront davantage les ventes futures. Les premières données probantes dans les territoires distaux encouragent la conception de cathéters spécialisés. Par ailleurs, les traitements des malformations artérioveineuses bénéficient d'emboliques liquides radio-opaques atteignant 99 % d'efficacité. Ces avancées consolident collectivement le statut de l'accident vasculaire cérébral ischémique comme principal pilier de revenus du marché des dispositifs neuro-interventionnels.

Par utilisateur final : les centres ambulatoires gagnent en dynamisme

Les hôpitaux de soins tertiaires ont capté 70,62 % de la part en 2025 grâce aux centres spécialisés dans les AVC et à leurs capacités disponibles 24 heures sur 24. Les instituts spécialisés en neurosciences génèrent une demande de niche soutenue par l'imagerie avancée. Cependant, les centres chirurgicaux ambulatoires et de cathétérisme affichent le TCAC le plus élevé à 7,12 %, les modèles ambulatoires bénéficiant du soutien des payeurs et les profils des dispositifs se réduisant. La mise en commun des coûts d'approvisionnement dans les soins des AVC permet des économies moyennes de 2 900,93 USD par cas, un levier économique convaincant pour les payeurs.

L'élargissement de la couverture Medicare pour le stenting carotidien augmente les volumes ambulatoires, bien que des écarts de remboursement persistent. Les fabricants répondent en concevant des systèmes à faible profil compatibles avec l'infrastructure standard des salles de cathétérisme, permettant davantage de procédures en dehors des établissements tertiaires et élargissant le marché des dispositifs neuro-interventionnels.

Analyse géographique

L'Amérique du Nord détenait 40,12 % du chiffre d'affaires en 2025 grâce à des infrastructures avancées, un nombre abondant d'essais cliniques et des lancements de produits précoces. Les autorisations de la FDA pour le stent carotidien à double couche de Terumo Neuro et le cathéter guide à ballonnet de Crossroads ont renouvelé les pipelines de croissance. La région subit la pression des sous-évaluations de Medicare qui ne couvrent qu'un cinquième du coût de la thrombectomie, fragilisant l'économie hospitalière. Les acquisitions stratégiques telles que l'acquisition d'Inari par Stryker pour 4,9 milliards USD élargissent les portefeuilles, maintenant la compétitivité du marché des dispositifs neuro-interventionnels.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 5,28 %. La NMPA chinoise a approuvé 12 213 demandes de dispositifs médicaux en 2023, soit une hausse de 25,4 % signalant une ouverture réglementaire. L'élargissement des assurances et les investissements dans les capacités stimulent la pénétration des procédures, bien que les pénuries de compétences et les réglementations propres à chaque pays persistent. La surveillance structurée du Japon pour les dérivateurs de flux met l'accent sur la sécurité et renforce la confiance. Globalement, la modernisation et le vieillissement démographique créent un fort potentiel de croissance pour le marché des dispositifs neuro-interventionnels dans la région.

L'Europe affiche une progression régulière soutenue par l'alignement sur le règlement relatif aux dispositifs médicaux et une solide recherche clinique. Les acteurs du marché ont introduit le CEREGLIDE 71 de Cerenovus et la suite d'accès neuro de Penumbra, soulignant l'innovation continue. Néanmoins, les remboursements varient d'un État membre à l'autre, conduisant les entreprises à séquencer stratégiquement leurs lancements. La solidité des programmes de soins fondés sur la valeur souligne l'importance des données de résultats à long terme pour soutenir la pénétration du marché des dispositifs neuro-interventionnels.

Paysage concurrentiel

Le marché des dispositifs neuro-interventionnels présente une consolidation modérée, les principales entreprises poursuivant une différenciation technologique et des acquisitions. Medtronic, Stryker, Johnson & Johnson et Penumbra ancrent les portefeuilles mondiaux. L'acquisition d'Inari par Stryker pour 4,9 milliards USD élargit la thrombectomie vers le domaine vasculaire périphérique, créant des synergies avec ses gammes neurologiques. L'exploration par Johnson & Johnson de la vente de Cerenovus pour environ 1 milliard USD pourrait ouvrir des opportunités pour des entrants agiles.

Des start-ups comme Imperative Care et Route 92 ciblent la thrombectomie mécanique avec une innovation ciblée. Les autorisations de la FDA pour Crossroads Neurovascular, Perfuze et CereVasc ajoutent une concurrence nouvelle et élargissent les niches de traitement. Les courses technologiques se concentrent sur l'intégration de l'IA, la robotique et les matériaux avancés qui améliorent la délivrabilité et les taux d'occlusion, maintenant une intensité élevée en R&D au sein du marché des dispositifs neuro-interventionnels.

La consolidation régionale s'accompagne d'un élagage des portefeuilles, les entreprises donnant la priorité aux segments à forte marge. Celles qui disposent de plateformes vasculaires complètes, du cerveau à la périphérie, tirent parti de la vente croisée et du pouvoir de contractualisation hospitalière. Cette dynamique maintient une concurrence saine tout en érigeant des barrières à l'entrée élevées, façonnant la trajectoire à moyen terme du marché des dispositifs neuro-interventionnels.

Leaders du secteur des dispositifs neuro-interventionnels

Stryker

Penumbra, Inc.

Medtronic

Abbott

Johnson & Johnson (Cerenovus)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Stryker a finalisé son acquisition d'Inari Medical pour 4,9 milliards USD, renforçant son portefeuille de thrombectomie.

- Avril 2025 : Terumo Neuro a obtenu l'approbation de la FDA pour son système de stent carotidien en micromaille à double couche.

- Mars 2025 : La FDA a approuvé le ténectéplase pour l'accident vasculaire cérébral ischémique aigu, premier nouveau thrombolytique pour les AVC en trois décennies.

- Février 2025 : MicroVention a été rebaptisée Terumo Neuro pour souligner son orientation neurovasculaire.

- Février 2025 : Johnson & Johnson a lancé un processus de vente de son activité Cerenovus dédiée aux AVC, avec des estimations allant jusqu'à 1,5 milliard USD.

- Janvier 2025 : Endovascular Engineering a obtenu l'approbation IDE de la FDA pour son essai pivotal de thrombectomie Helo.

Portée du rapport mondial sur le marché des dispositifs neuro-interventionnels

Selon le périmètre du rapport, les dispositifs neuro-interventionnels sont principalement associés au traitement des maladies vasculaires du système nerveux central. Le marché des dispositifs neuro-interventionnels est segmenté par produit (dispositifs de bobinage et d'embolisation des anévrismes, systèmes de ballonnets d'angioplastie et de stenting cérébraux, dispositifs de neurothrombectomie et autres dispositifs), application (accident vasculaire cérébral ischémique, anévrismes cérébraux, malformations et fistules artérioveineuses et autres maladies) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances de 17 pays à travers les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments mentionnés ci-dessus.

| Dispositifs de bobinage et d'embolisation des anévrismes |

| Stents dérivateurs de flux |

| Systèmes de ballonnets d'angioplastie et de stenting cérébraux |

| Dispositifs de thrombectomie mécanique |

| Emboliques liquides et implants intrasacculaires |

| Accident vasculaire cérébral ischémique |

| Anévrisme cérébral |

| Malformations/fistules artérioveineuses |

| Hémorragie intracérébrale |

| Hôpitaux de soins tertiaires |

| Centres spécialisés en neurosciences |

| Centres chirurgicaux ambulatoires et de cathétérisme |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Dispositifs de bobinage et d'embolisation des anévrismes | |

| Stents dérivateurs de flux | ||

| Systèmes de ballonnets d'angioplastie et de stenting cérébraux | ||

| Dispositifs de thrombectomie mécanique | ||

| Emboliques liquides et implants intrasacculaires | ||

| Par application | Accident vasculaire cérébral ischémique | |

| Anévrisme cérébral | ||

| Malformations/fistules artérioveineuses | ||

| Hémorragie intracérébrale | ||

| Par utilisateur final | Hôpitaux de soins tertiaires | |

| Centres spécialisés en neurosciences | ||

| Centres chirurgicaux ambulatoires et de cathétérisme | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quels produits dominent les ventes mondiales de dispositifs neuro-interventionnels ?

Les dispositifs de bobinage et d'embolisation des anévrismes ont mené avec 37,68 % de part en 2025, reflétant une acceptation clinique mature.

À quelle vitesse la thrombectomie mécanique progresse-t-elle ?

Le chiffre d'affaires de la thrombectomie mécanique augmente à un TCAC de 6,42 % de 2026 à 2031, en faisant la classe de produits à la progression la plus rapide.

Quelle région développe le marché le plus rapidement ?

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC de 5,28 %, encouragée par les réformes réglementaires et un accès plus large aux soins de santé.

Où la majorité des procédures se déroulent-elles aujourd'hui ?

Les hôpitaux de soins tertiaires ont réalisé 70,62 % des interventions en 2025 grâce à leurs capacités complètes de prise en charge des AVC.

Quels sont les principaux freins limitant la croissance ?

Les délais prolongés d'approbation réglementaire multirégionale et la pénurie mondiale de neuro-interventionnistes formés tempèrent l'expansion.

Quelle récente approbation de la FDA est la plus significative ?

L'approbation du ténectéplase en mars 2025 offre la première nouvelle option thrombolytique pour l'accident vasculaire cérébral ischémique aigu en 30 ans, rationalisant les flux de travail.

Quelle est la taille actuelle du marché mondial des dispositifs neuro-interventionnels ?

Le marché est évalué à 2,84 milliards USD en 2026 et devrait atteindre 3,55 milliards USD d'ici 2031.

Dernière mise à jour de la page le: