Taille et Part du Marché des Dispositifs d'Endoscopie au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

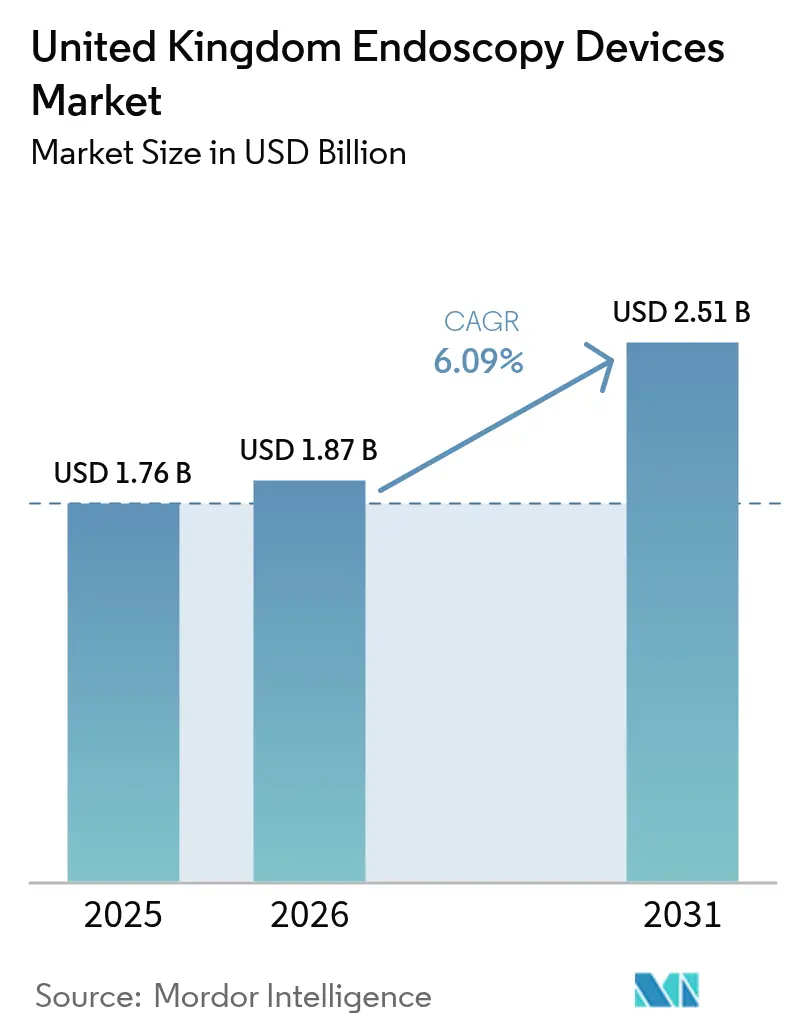

| Taille du marché de l'année de base (2025) | 1.76 Milliards de dollars |

| Taille du Marché (2026) | 1.87 Milliards de dollars |

| Taille du Marché (2031) | 2.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.09% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs d'Endoscopie au Royaume-Uni par Mordor Intelligence

La taille du marché des dispositifs d'endoscopie au Royaume-Uni en 2026 est estimée à 1,87 milliard USD, en progression par rapport à la valeur de 2025 de 1,76 milliard USD, avec des projections pour 2031 indiquant 2,51 milliards USD, croissant à un TCAC de 6,09 % sur la période 2026-2031. La demande soutenue est ancrée dans la réorientation stratégique du Service National de Santé (NHS) vers les diagnostics préventifs, l'expansion continue des capacités du secteur indépendant et le déploiement accéléré de l'imagerie assistée par intelligence artificielle qui raccourcit les durées de procédure tout en améliorant la précision de détection des adénomes. Les goulets d'étranglement persistants de capacité dans le secteur public poussent davantage de dépistages du cancer colorectal, de bronchoscopies et de procédures gastro-intestinales en ambulatoire vers des centres de traitement privés, intensifiant les cycles de renouvellement des équipements dans les établissements publics et privés. Par ailleurs, la fenêtre de convergence temporaire UKCA/CE protège les fournisseurs de l'incertitude réglementaire, encourageant des lancements de produits opportuns et facilitant les obstacles à la passation de marchés. Du côté de l'offre, les plateformes à usage unique et les systèmes de visualisation assistés par intelligence artificielle gagnent du terrain alors que les hôpitaux cherchent à atténuer le risque de litiges liés aux infections et à réduire la charge de travail des services de stérilisation. Entre-temps, l'inflation des composants liée au Brexit et une pénurie chronique d'endoscopistes qualifiés constituent un contrepoids à une demande sous-jacente par ailleurs saine.

Principaux Enseignements du Rapport

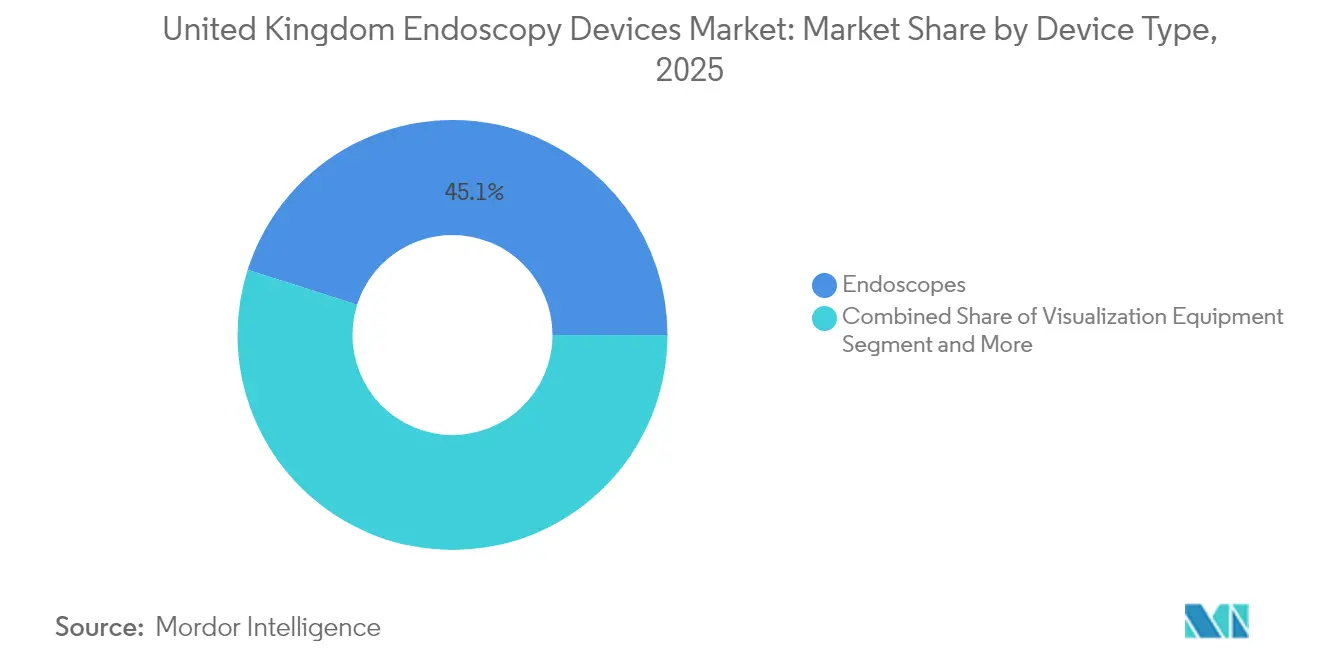

- Par type de dispositif, les endoscopes ont représenté 45,10 % de la part du marché des dispositifs d'endoscopie au Royaume-Uni en 2025, tandis que les équipements de visualisation devraient se composer à un TCAC de 10,78 % d'ici 2031.

- Par application, la gastroentérologie a représenté 51,10 % de la taille du marché des dispositifs d'endoscopie au Royaume-Uni en 2025, et l'urologie devrait enregistrer le TCAC le plus rapide de 9,42 % entre 2026 et 2031.

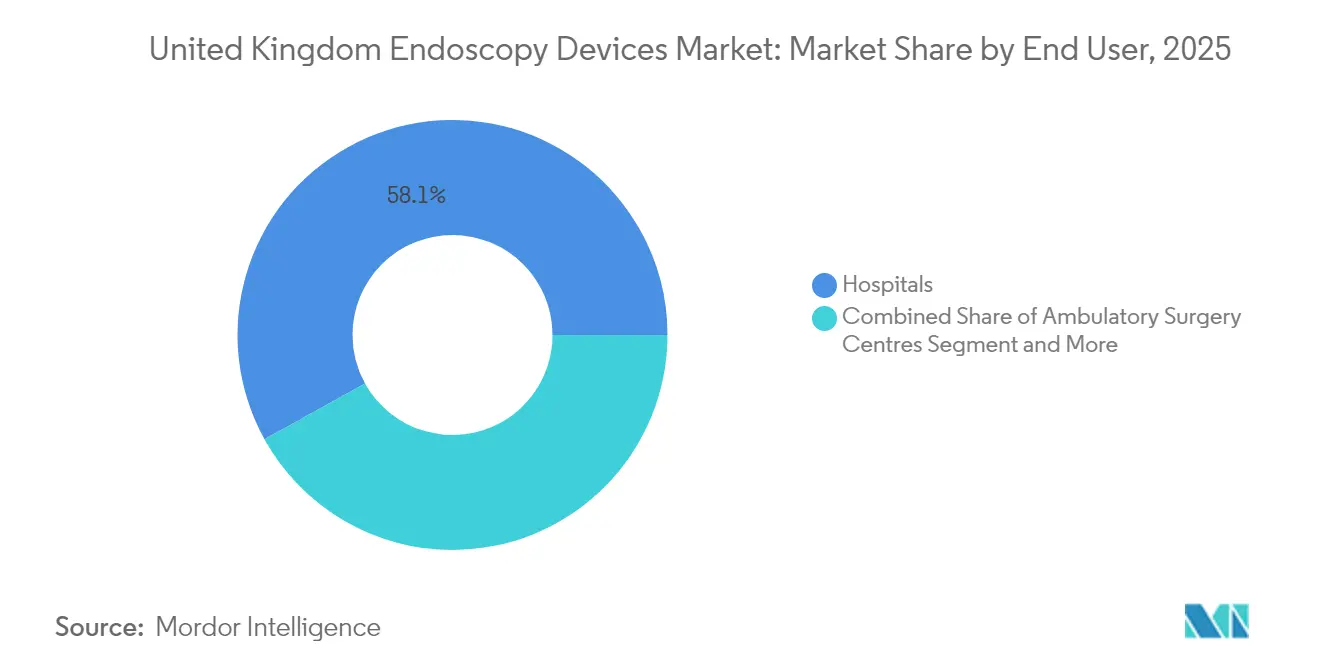

- Par utilisateur final, les hôpitaux ont capté 58,05 % du chiffre d'affaires en 2025 ; les centres de chirurgie ambulatoire représentent le canal à la croissance la plus rapide avec un TCAC de 11,68 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs d'Endoscopie au Royaume-Uni

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les extensions du programme de dépistage du cancer colorectal du NHS stimulent les volumes de coloscopies | +1.2% | National, concentré en Angleterre | Moyen terme (2 à 4 ans) |

| Les logiciels de détection de polypes assistés par intelligence artificielle accélèrent l'adoption diagnostique | +0.8% | National, adoption précoce dans les grands établissements du NHS | Court terme (≤ 2 ans) |

| Les bronchoscopes à usage unique atténuent les infections croisées et les coûts de retraitement | +0.6% | National, secteur NHS et secteur indépendant | Moyen terme (2 à 4 ans) |

| Essor des procédures gastro-intestinales ambulatoires dans les centres de traitement du secteur indépendant britannique | +0.9% | National, concentré à Londres et dans le Sud-Est | Court terme (≤ 2 ans) |

| La période de convergence UKCA/CE réduit l'incertitude réglementaire pour les fournisseurs | +0.4% | National | Court terme (≤ 2 ans) |

| Les pénuries de personnels des services de stérilisation stimulent l'externalisation du retraitement des endoscopes | +0.5% | National, aigu dans les établissements du NHS | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les Extensions du Programme de Dépistage du Cancer Colorectal du NHS Stimulent les Volumes de Coloscopies

Le programme pilote de vidéocapsule colique du NHS Angleterre, doté de 6 millions GBP, a réalisé 2 288 procédures dans 51 établissements en 2024, soulignant un pivot délibéré vers des diagnostics moins invasifs nécessitant moins d'endoscopistes cliniques[1]NHS Angleterre, "Programme pilote de vidéocapsule colique du NHS Angleterre," england.nhs.uk. Le succès précoce a encouragé des déploiements parallèles en Écosse et au Pays de Galles, signalant une évolutivité nationale qui influencera les achats d'équipements aussi bien pour les systèmes à capsule que pour les tours de visualisation d'accompagnement. Les grands hôpitaux universitaires des grandes villes, tels que l'UCLH, le Guy's & St Thomas' et le Milton Keynes University Hospital, réservent déjà des listes dédiées aux études par capsule, créant un flux prévisible pour les fournisseurs. À mesure que l'adoption s'élargit, les parcs de coloscopies traditionnels font face à un remplacement plus lent au profit de portefeuilles hybrides incluant des capsules pour le dépistage et des endoscopes conventionnels pour le suivi thérapeutique. La demande résultant de cette modalité mixte soutient une croissance continue du chiffre d'affaires même face à la pénurie de personnel.

Les Logiciels de Détection de Polypes Assistés par Intelligence Artificielle Accélèrent l'Adoption Diagnostique

L'achèvement de l'essai COLO-DETECT et le déploiement par le NHS de la plateforme GI Genius marquent un tournant décisif en gastroentérologie au Royaume-Uni, associant l'imagerie 4K à l'identification des lésions en temps réel. Les établissements ayant adopté ce logiciel rapportent une meilleure détection des adénomes et des temps de retrait plus courts, se traduisant par une meilleure utilisation des listes et une réduction des paiements d'heures supplémentaires. Les programmes de formation dispensés par les fournisseurs permettent aux endoscopistes stagiaires d'acquérir plus rapidement les compétences requises, compensant partiellement l'attrition parmi les cliniciens expérimentés. L'intégration avec les systèmes d'archivage d'images existants s'est avérée fluide dans le cadre de la procédure de pré-soumission pour la santé numérique de la MHRA, encourageant une adoption plus large avant la date limite UKCA. À mesure que les premiers adoptants démontrent des gains de productivité mesurables, les organisations homologues sont de plus en plus sous pression pour budgétiser des modules d'intelligence artificielle lors du prochain cycle d'investissement.

Les Bronchoscopes à Usage Unique Atténuent les Infections Croisées et les Coûts de Retraitement

Des litiges très médiatisés concernant des infections transmises par des duodénoscopes ont accru la perception du risque par le NHS, incitant de nombreux établissements à tester des bronchoscopes à usage unique dans les unités de soins intensifs et les salles de bronchoscopie. Avec des unités mobiles de décontamination traitant jusqu'à 195 endoscopes par période de 12 heures, les pénuries de personnels des services de stérilisation restent aiguës, rendant les dispositifs à usage unique attrayants malgré des surcoûts unitaires. Les assureurs répondent en proposant des primes réduites lorsque les établissements s'engagent dans des programmes à usage unique, modifiant ainsi l'équation du coût total en faveur des dispositifs jetables. Les hôpitaux du secteur indépendant, moins entravés par les règles de passation de marchés à plafond salarial, ont évolué encore plus vite, cherchant à se différencier sur les indicateurs de contrôle des infections auprès d'une clientèle à couverture privée. À mesure que les volumes augmentent, les fabricants réalisent des économies d'échelle qui réduisent l'écart de prix par rapport aux alternatives réutilisables.

Essor des Procédures Gastro-Intestinales Ambulatoires dans les Centres de Traitement Indépendants au Royaume-Uni

Les admissions dans les établissements de santé privés ont atteint un record de 898 000 en 2023, portées par une croissance annuelle de 9 % des endoscopies diagnostiques des voies gastro-intestinales supérieures et des coloscopies. Les centres indépendants accueillent désormais 54 % de l'ensemble des sites accrédités par le JAG, un contraste saisissant avec la part de 35 % du NHS. Ces prestataires se concentrent dans les régions les plus aisées, comme Londres et le Sud-Est, où le nombre de patients assurés est le plus élevé ; en conséquence, les fournisseurs d'équipements donnent la priorité aux pôles de services locaux pour garantir une assistance technique rapide. Le passage aux parcours en ambulatoire s'aligne sur l'intérêt des payeurs pour des durées d'hospitalisation plus courtes, ancrant davantage les établissements indépendants en tant que puissances d'achat pour la visualisation avancée, les modules d'intelligence artificielle et les systèmes à capsule.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contrainte budgétaire en capital dans les établissements hospitaliers du NHS | -0.7% | National, aigu en Angleterre | Moyen terme (2 à 4 ans) |

| Les litiges liés aux infections par endoscopes réutilisables augmentent les primes d'assurance | -0.4% | National, concentré dans les établissements du NHS | Court terme (≤ 2 ans) |

| La pénurie d'endoscopistes limite le débit | -1.1% | National, sévère dans les soins secondaires | Long terme (≥ 4 ans) |

| La friction dans les chaînes d'approvisionnement liée au Brexit gonfle les coûts des composants | -0.3% | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La Pénurie d'Endoscopistes Limite le Débit

Une enquête panprofessionnelle menée en 2023 a enregistré une intention de départ dans les cinq ans de 31,5 % parmi les endoscopistes cliniques, qui effectuent déjà 78 % de séances supplémentaires par habitant par rapport aux gastroentérologues consultants. La capacité en CPRE avancée est encore plus fragile, avec des praticiens de plus de 55 ans enregistrant des intentions de départ de 76,6 %, compromettant les filières de formation. Seulement 9 % des stagiaires en gastroentérologie sont en voie d'acquérir les compétences en CPRE à la fin de leur formation, tandis que plus d'un quart envisage de quitter entièrement le NHS. Le plan à long terme de NHS Angleterre pour les effectifs nécessite 40 000 médecins supplémentaires pour atteindre les moyennes de l'OCDE, mais les plafonds d'admission dans les facultés de médecine et le nombre limité de postes de chef de clinique compromettent cet objectif. Sans suffisamment d'opérateurs, les nouvelles tours d'imagerie risquent d'être sous-utilisées, plaçant un plafond structurel sur la trajectoire de croissance du marché des dispositifs d'endoscopie au Royaume-Uni.

Contrainte Budgétaire en Capital dans les Établissements Hospitaliers du NHS

Les postes vacants médicaux dans les soins secondaires s'élevaient à 10 165 postes en Angleterre en 2025, soit 6,2 % de l'ensemble des postes médicaux[2]Association Médicale Britannique, "Les effectifs médicaux dans le NHS," bma.org.uk. Les déficits de personnel contraignent les établissements à détourner leur rare capital vers les paiements d'intérimaires et les initiatives de réduction des listes d'attente, retardant les mises à niveau vers les tours 4K, les serveurs d'intelligence artificielle et les consoles d'endoscopie robotique. Bien que la chaîne d'approvisionnement du NHS propose des cadres de crédit-bail, le resserrement des budgets des Conseils de Soins Intégrés limite leur adoption. En conséquence, les fournisseurs d'équipements de visualisation commercialisent de plus en plus des modèles de service par abonnement qui convertissent les dépenses en capital en charges d'exploitation. Le secteur privé, libre des cycles budgétaires du secteur public, exploite cette lacune pour se moderniser rapidement, intensifiant le contraste concurrentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Endoscopes en Tête, Accélération de la Visualisation

Les endoscopes représentaient 45,10 % de la part du marché des dispositifs d'endoscopie au Royaume-Uni en 2025, confirmant leur rôle central dans les flux de travail diagnostiques et thérapeutiques dans les établissements publics et privés. Les endoscopes souples dominent car ils servent les listes à fort volume en gastroentérologie et en pneumologie, tandis que les endoscopes rigides restent indispensables pour les procédures spécialisées en ORL et en orthopédie à valeur par cas plus élevée. L'adoption des vidéocapsules endoscopiques a bondi après le programme pilote du NHS dans 51 établissements, démontrant la préférence des patients pour le dépistage non invasif et permettant aux hôpitaux de résorber les arriérés croissants de tests de dépistage du cancer colorectal sans augmenter proportionnellement les effectifs. En parallèle, les endoscopes compatibles avec la robotique gagnent en importance alors que le NHS vise 500 000 opérations assistées par robot chaque année d'ici 2035, intégrant la visualisation endoscopique dans les bras chirurgicaux.

Les équipements de visualisation constituent le groupe de dispositifs à la croissance la plus rapide, projeté à un TCAC de 10,78 % grâce aux mandats d'acquisition 4K et aux exigences de superposition par intelligence artificielle qui transforment les tours existantes en centres d'aide à la décision. Les premiers adoptants citent une amélioration mesurable de la détection des adénomes, des délais d'exécution et de l'utilisation des blocs opératoires, rendant l'investissement justifiable même dans un contexte de contraintes de capital. Les dispositifs opératoires endoscopiques et les accessoires à usage unique bénéficient également de cet essor : les litiges liés à la contamination croisée et la hausse des primes de stérilisation incitent les hôpitaux à consacrer une plus grande part de la taille du marché des dispositifs d'endoscopie au Royaume-Uni aux anses à usage unique, pinces à biopsie et bronchoscopes à usage unique qui réduisent la charge de décontamination.

Par Application : Prédominance de la Gastroentérologie, Dynamisme de l'Urologie

La gastroentérologie a représenté 51,10 % de la taille du marché des dispositifs d'endoscopie au Royaume-Uni en 2025, reflétant les extensions continues du programme de dépistage du cancer colorectal, la surveillance croissante de l'endobrachyœsophage et la hausse de 9 % des cas diagnostiques des voies gastro-intestinales supérieures dans le secteur indépendant. L'étendue des procédures — de la coloscopie de dépistage à la résection endoscopique de la muqueuse avancée — ancre la demande d'endoscopes haute définition et d'aide à la décision par intelligence artificielle. Les capsules complètent plutôt qu'elles ne cannibalise les endoscopes conventionnels, car les interventions thérapeutiques nécessitent toujours un accès traditionnel.

L'urologie devrait se développer à un TCAC de 9,42 %, le plus rapide parmi les applications, alimenté par le vieillissement démographique et la mise en service généralisée de services de néphrectomie partielle et de prostatectomie assistées par robot. Les accords-cadres du NHS couvrant les offres groupées d'instrumentation robotique intégrée stimulent des lignes d'approvisionnement distinctes pour les urétéroscopes souples dédiés et les fibres d'imagerie in vivo. La pneumologie maintient une croissance solide à mi-chiffre unique, soutenue par des bronchoscopes à usage unique qui atténuent le risque infectieux en soins intensifs. Les procédures en ORL, gynécologie et neurologie affichent des gains stables, bénéficiant indirectement de l'amélioration des parcours ambulatoires qui libèrent du temps de bloc opératoire pour des cas supplémentaires mini-invasifs.

Par Utilisateur Final : Les Hôpitaux Dominent, Accélération des Centres Ambulatoires

Les hôpitaux détenaient 58,05 % du chiffre d'affaires en 2025, concentrant l'essentiel des activités avancées de CPRE, de dissection sous-muqueuse endoscopique et de pneumologie interventionnelle. Ce canal bénéficie des achats en volume de la chaîne d'approvisionnement du NHS et d'une infrastructure de services de stérilisation intégrée, mais fait face à des pressions d'attrition alors que les endoscopistes recherchent un meilleur équilibre vie professionnelle-vie personnelle dans les structures communautaires. Les centres de chirurgie ambulatoire, en revanche, devraient afficher un TCAC de 11,68 %, portés par des objectifs de chirurgie ambulatoire qui incitent à transférer les listes diagnostiques de routine hors des sites de soins aigus. Les prestataires privés exploitent 106 centres accrédités par le JAG — soit 54 % de la capacité accréditée nationale — et adoptent souvent en premier les dernières configurations de visualisation pour attirer les consultants et les patients assurés.

Les cliniques ambulatoires exploitent la technologie par capsule et le triage par intelligence artificielle pour offrir une prise en charge rapide avec une infrastructure minimale, séduisant les consommateurs qui se financent eux-mêmes et que dissuadent les longues listes d'attente du NHS. Les procédures en cabinet, notamment l'endoscopie transnasale, ont commencé à se développer après que des gains de qualité de service ont été documentés dans le BMJ en 2025. Les fournisseurs d'équipements ont répondu en concevant des tours portables et des licences logicielles en nuage adaptées aux environnements à faible encombrement, élargissant la portée du marché des dispositifs d'endoscopie au Royaume-Uni.

Analyse Géographique

L'Angleterre domine la consommation, accueillant 87,2 % des répondants au dernier recensement des effectifs et la grande majorité de la croissance des admissions privées, qui a progressé de 23 800 cas assurés rien qu'à Londres en 2023. Les grands Systèmes de Soins Intégrés comme le Nord-Ouest de Londres et le Grand Manchester mutualisent les budgets d'investissement pour acquérir des tours polyvalentes pouvant être partagées entre les réseaux d'établissements, favorisant la standardisation et la fidélisation aux fournisseurs. Le Sud-Est suit de près en raison de la forte pénétration de l'assurance privée ; les établissements du Surrey et du Kent exploitent désormais des listes de soirée prolongées pour absorber la demande excédentaire de la capitale.

L'Écosse contribue à environ 8,2 % des effectifs mais fait plus que son poids en matière d'adoption technologique, en pionnier de déploiements nationaux de vidéocapsules qui reproduisent le programme pilote de l'Angleterre mais avec des garanties de financement central plus solides. Le Pays de Galles affiche le taux de croissance des soins autofinancés le plus élevé à 11 %, porté par des patients traversant le pont de la Severn pour des diagnostics plus rapides lorsque les délais du NHS s'allongent. L'Irlande du Nord, bien que moins importante en chiffres absolus, a enregistré une hausse spectaculaire de 144 % des admissions autofinancées, créant un terrain fertile pour les distributeurs capables de naviguer dans ses modalités distinctes de passation de marchés en matière de Santé et de Protection Sociale.

Le régime douanier induit par le Brexit affecte toutes les régions mais est ressenti de manière aiguë dans les nations celtiques où les ports sont moins diversifiés ; les tampons dans les chaînes d'approvisionnement sont désormais des clauses contractuelles standard, incitant les fournisseurs à constituer des stocks à Birmingham ou à Liverpool. Bien que la période de grâce de convergence UKCA/CE court jusqu'en 2028, les régulateurs décentralisés ont aligné leur documentation pour éviter les barrières intra-britanniques, facilitant les déploiements nationaux même pour les petits fournisseurs.

Paysage réglementaire

En Grande-Bretagne (Angleterre, Écosse et Pays de Galles), la Medicines and Healthcare products Regulatory Agency (MHRA) réglemente les dispositifs médicaux en vertu des Medical Devices Regulations 2002 (UK MDR 2002), telles que modifiées, alors que le marché évolue vers un régime post-Brexit plus adapté. Le marquage UKCA reste la voie de conformité nationale pour les classes de dispositifs à risque plus élevé, en utilisant des organismes agréés britanniques désignés par la MHRA, et le cadre de transition actuel continue d'accepter les dispositifs marqués CE pour leur mise sur le marché britannique jusqu'au 30 juin 2028 pour les dispositifs médicaux généraux (avec des échéances ultérieures pour les DIV et certains dispositifs conformes au MDR/IVDR), sous réserve de la validité des certificats.

En 2026, les signaux politiques et de coûts ont été actifs : la MHRA a lancé un appel à contributions le 11 mai 2026 lié au projet de Medical Devices (Amendment) Regulations 2026, couvrant la modernisation des exigences de mise sur le marché et les changements de classification (y compris les réformes liées aux DIV). Parallèlement, les Medical Devices (Fees Amendment) Regulations 2026 (S.I. 2026/197) ont mis à jour les structures de frais pour l'enregistrement et les services réglementaires connexes, ajoutant une composante de coût de conformité que les fournisseurs intègrent dans le séquencement de leur lancement au Royaume-Uni et dans les décisions de maintenance de portefeuille.

Paysage Concurrentiel

Olympus, Boston Scientific et Medtronic restent les locataires principaux des catalogues de la chaîne d'approvisionnement du NHS, représentant ensemble la majorité des appels d'offres pour les tours haute définition, les endoscopes souples et les accessoires thérapeutiques. Leurs empreintes de service bien établies, notamment les ingénieurs de terrain stationnés dans les grands hôpitaux universitaires, créent des coûts de changement considérables. Les challengers de niveau intermédiaire tels que Pentax et Fujifilm accroissent leur part grâce aux puces HD et aux améliorations ergonomiques ; l'acquisition en 2025 par Fujifilm des actifs d'endoscopie d'Aquilant devrait rationaliser les voies de service après-vente, renforçant la compétitivité lors des cycles de remplacement.

Les entrants spécialisés en intelligence artificielle s'appuient sur la propriété intellectuelle algorithmique plutôt que sur le seul matériel, en s'associant avec les établissements pour intégrer des licences logicielles dans les tours existantes ; le consortium COLO-DETECT illustre ce modèle hybride. Les spécialistes du matériel à usage unique opèrent sur une économie unitaire qui devient favorable à mesure que les hausses de primes induites par les litiges érode les marges des produits réutilisables, notamment pour les bronchoscopes et les duodénoscopes. Les prestataires mobiles de décontamination offrent une capacité provisoire, forgeant des accords tripartites avec les hôpitaux et les fabricants d'endoscopes qui sécurisent l'approvisionnement en consommables, remodelant davantage le pouvoir des canaux. Globalement, la concurrence s'articule autour de gains d'efficacité démontrables — délais de rotation plus courts, meilleure détection, risque infectieux réduit — plutôt que sur le seul coût en capital, ce qui s'aligne sur les objectifs opérationnels de conseils d'administration hospitaliers à la trésorerie contrainte mais soucieux de performance.

Leaders du Secteur des Dispositifs d'Endoscopie au Royaume-Uni

Boston Scientific Corporation

Cook Medical

Richard Wolf GmbH

Medtronic PLC

Fujifilm Holdings

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité de marché est concentrée là où la gestion des capacités, le flux de travail numérique et la performance de détection se rejoignent. Le NHS England continue de mettre en œuvre des outils de planification de la demande et des capacités en endoscopie au niveau du système, et sa planification et ses priorités pour 2026/27 mettent l'accent sur l'expansion des capacités diagnostiques dans le cadre d'une reprise de performance plus large. Cela étend les achats au-delà des endoscopes et des tours vers la planification, le reporting et l'informatique favorisant le débit, qui aident les trusts et les parcours de diagnostic communautaires à standardiser l'utilisation des listes et à réduire les temps d'arrêt.

La colonoscopie assistée par IA constitue une voie de commercialisation à court terme soutenue par des recommandations cliniques formelles, avec la recommandation NICE (HTG773) permettant l'utilisation de plusieurs technologies d'IA pour la détection des polypes colorectaux lors de la colonoscopie, favorisant un cycle de mise à niveau des flottes de visualisation installées et des services d'intégration logicielle. Une opportunité parallèle réside dans la standardisation nationale et régionale du reporting en endoscopie et de l'interopérabilité, y compris l'activité d'approvisionnement du NHS Scotland pour un système national de reporting en endoscopie destiné à remplacer les solutions héritées dans toutes les spécialités. Les fournisseurs qui associent la vente de dispositifs à des flux de reporting, de gestion d'images et de données prêtes pour la cybersécurité compatibles peuvent participer à des cycles de renouvellement numérique multi-sites plus importants. Sur le plan réglementaire, l'activité de consultation de la MHRA en 2026 sur les voies de reconnaissance des dispositifs marqués CE et les approches de confiance internationale offre un autre levier d'accès au marché pour les fournisseurs gérant des portefeuilles mixtes entre les fenêtres d'acceptation UKCA et CE.

Développements récents du secteur

- Avril 2026 : Boston Scientific a annoncé un investissement de 75 millions d'EUR pour développer les capacités de R&D sur son site de Galway, en Irlande, soutenant des programmes incluant l'endoscopie. Cette expansion ajoute une capacité de conception et de développement proche de la clientèle britannique et européenne, renforçant le pipeline pour les plateformes et accessoires endoscopiques de nouvelle génération utilisés dans les parcours du NHS et du secteur indépendant.

- Mars 2026 : Cook Medical a publié un avis de sécurité sur le terrain concernant un rappel volontaire de certains dispositifs de clippage endoscopique Instinct Plus (fabriqués entre février 2023 et avril 2025) en raison d'un possible dysfonctionnement de l'actionnement de la poignée lors des procédures gastro-intestinales. Cette action a accru l'attention portée à la fiabilité des dispositifs et à la traçabilité des consommables d'endoscopie thérapeutique, influençant la gestion des risques hospitaliers et l'examen de l'assurance qualité des fournisseurs lors des renouvellements d'appels d'offres.

- Septembre 2025 : FUJIFILM Healthcare UK a finalisé un accord d'achat d'actifs pour l'activité Fujifilm d'Aquilant Endoscopy, ajoutant des équipements de capital et des accessoires thérapeutiques propriétaires à son portefeuille national. Cet accord a renforcé la présence commerciale directe et de service de Fujifilm au Royaume-Uni, améliorant la couverture après-vente et la compétitivité dans les cycles de remplacement des systèmes de visualisation et des accessoires endoscopiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché est défini comme le chiffre d'affaires généré au Royaume-Uni par les dispositifs utilisés pour effectuer des diagnostics endoscopiques et des procédures mini-invasives, y compris les endoscopes, les systèmes de visualisation et les principaux outils opératoires utilisés lors de l'endoscopie.

Exclusions de périmètre : l'estimation exclut les instruments chirurgicaux généraux et les modalités d'imagerie qui ne sont pas principalement utilisés pour les procédures endoscopiques, ainsi que les revenus liés uniquement aux services, tels que les frais de procédure et de personnel.

Aperçu de la segmentation

- Par Type de Dispositif

- Endoscopes

- Endoscope Rigide

- Endoscope Souple

- Vidéocapsule Endoscopique

- Endoscope Assisté par Robot

- Dispositifs Opératoires Endoscopiques

- Systèmes d'Irrigation et d'Aspiration

- Dispositifs d'Accès

- Instruments Manuels Opératoires

- Accessoires à Usage Unique

- Équipements de Visualisation

- Endoscopes

- Par Application

- Gastroentérologie

- Pneumologie

- Chirurgie ORL

- Gynécologie

- Neurologie

- Urologie

- Autres Applications

- Par Utilisateur Final

- Hôpitaux

- Centres de Chirurgie Ambulatoire

- Cliniques de Cabinet / Ambulatoires Externes

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par cartographier le bassin de demande en endoscopie au Royaume-Uni et les contextes de prestation de soins où l'équipement est utilisé, puis en alignant les catégories de dispositifs sur ce que les hôpitaux et les centres ambulatoires acquièrent habituellement. Des sources publiques sont utilisées pour ancrer l'activité et le besoin global, telles que les statistiques du NHS England et du NHS Scotland, les tableaux de santé et de population de l'Office for National Statistics, les alertes de sécurité et les recommandations sur les dispositifs de la MHRA, et les données de santé de l'OCDE pour le contexte des procédures et des capacités.

Pour affiner les hypothèses, nous examinons également des sources telles que des revues cliniques à comité de lecture sur les tendances de dépistage et d'endoscopie, des publications de sociétés professionnelles (par exemple les recommandations en endoscopie digestive et respiratoire), et des avis d'appels d'offres et de marchés publics. Les rapports annuels des entreprises et les présentations aux investisseurs sont examinés pour les commentaires sur la composition des produits, et, si nécessaire, des sources financières par abonnement payant et une base de données de brevets sont utilisées pour confirmer l'orientation des produits et le calendrier des évolutions technologiques. Ces sources documentaires sont uniquement illustratives, et de nombreuses autres références publiques et internes sont consultées pour recueillir, vérifier et clarifier les données.

Entretiens et enquêtes primaires

Pour vérifier si le modèle correspond à la réalité des achats sur le terrain, nous menons des entretiens et des enquêtes auprès d'experts à travers le Royaume-Uni, couvrant les unités d'endoscopie hospitalières, les centres de chirurgie ambulatoire, les cliniques externes et les acteurs de l'offre tels que les distributeurs et partenaires de service. Les retours servent à confirmer les cycles de remplacement des dispositifs, la répartition entre l'usage réutilisable et à usage unique, et la manière dont les cadres d'approvisionnement et la pression des listes d'attente influencent le calendrier des achats, puis les hypothèses sont ajustées lorsque nous constatons un écart constant.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Cadres dirigeants (CXO) : 14 % | |

| Rang intermédiaire : 54 % | Responsables fonctionnels/de division : 32 % | |

| Acteurs plus petits : 15 % | Managers : 54 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante où les volumes de procédures et les signaux de capacité sont traduits en demande de dispositifs, puis convertis en valeur à l'aide de fourchettes de prix typiques par classe de dispositif. En pratique, nous reconstituons la demande à l'aide d'indicateurs tels que les retards accumulés dans les procédures d'endoscopie et la reprise de l'activité, les tendances de dépistage et d'orientation pour les parcours gastro-intestinaux et respiratoires, le cycle de remplacement du parc installé pour les tours et les endoscopes, et le taux d'adoption des endoscopes et accessoires à usage unique dans les contextes sensibles au contrôle des infections.

Une fois le total global établi, des vérifications ascendantes sélectives sont effectuées pour garder des totaux réalistes, telles que des agrégations d'échantillons de revenus de fournisseurs lorsque des divulgations publiques existent, des vérifications de canal sur les appels d'offres remportés et l'utilisation des cadres contractuels, et des contrôles de cohérence utilisant le prix de vente moyen multiplié par les besoins unitaires estimés pour les principaux groupes de dispositifs. Lorsque les perspectives ascendantes révèlent des écarts, nous les comblons à l'aide d'hypothèses de pénétration prudentes liées à la composition des procédures et au type d'utilisateur final. Nous évitons également de reporter un point de données unique sur tous les sites sans le confirmer par entretien. Pour les prévisions, nous utilisons une analyse de scénarios, avec une sensibilité à court terme autour de l'expansion des capacités du NHS et des cycles budgétaires d'investissement, suivie d'une croissance de la demande en régime stable liée au vieillissement de la population et à la prévalence des maladies chroniques, puis examinée à la lumière des attentes des experts concernant le calendrier des achats.

Validation des données et cycle de mise à jour

La triangulation est réalisée en comparant les résultats sous des angles indépendants, notamment les signaux de procédures et de capacités, l'activité d'approvisionnement et les tendances rapportées de la composition des dispositifs, puis en vérifiant que les volumes unitaires et les prix implicites restent dans des limites réalistes. Les valeurs aberrantes sont examinées, et si un écart est dû à une seule hypothèse, cette donnée d'entrée est retestée via des questions de suivi ou des vérifications documentaires supplémentaires avant d'être acceptée.

Avant validation finale, le modèle et le récit passent par un examen analyste en plusieurs étapes afin que la logique de calcul, le traitement des devises et l'alignement des années restent cohérents. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs surviennent, tels que des évolutions réglementaires, des mouvements politiques majeurs ou des chocs de demande. Juste avant la livraison, nous effectuons une dernière vérification pour garantir que les derniers signaux publics sont reflétés dans les résultats fournis aux clients.

Estimation du marché britannique des dispositifs d'endoscopie de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs d'endoscopie au Royaume-Uni peuvent varier même lorsque l'intitulé du sujet semble identique, car le panier de dispositifs inclus et l'année de référence ne sont pas toujours les mêmes. Les différences proviennent également de la manière dont les accessoires réutilisables sont traités, du fait que la tarification soit mixée entre les canaux hospitaliers et ambulatoires, et de la rapidité à laquelle l'adoption des dispositifs à usage unique est supposée progresser.

En suivant les règles de portée par classe de dispositif, les évolutions de prix et de composition, ainsi que les données d'actualisation annuelle, Mordor Intelligence maintient le total britannique lié uniquement aux équipements spécifiques à l'endoscopie, plutôt que de dériver vers des outils chirurgicaux connexes ou des revenus de services. Un second facteur d'écart est la posture prévisionnelle, certaines estimations étant plus agressives sur l'expansion des capacités ou plus prudentes sur les dépenses d'investissement, et ces choix peuvent modifier les totaux de 2030-2031 de manière visible.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,76 milliard d'USD (2025) | |

| Éditeur sectoriel A | 1,65 milliard d'USD (2023) | Utilise une année de référence antérieure et peut sous-estimer le rythme actuel si les achats récents liés aux retards accumulés et l'adoption des dispositifs à usage unique ne sont pas pleinement reflétés, et son traitement du périmètre pour les accessoires et les ensembles de visualisation n'est pas toujours explicite. |

| Cabinet de conseil B | 1,70 milliard d'USD (2024) | Souvent présenté comme une estimation ponctuelle arrondie accompagnée d'un langage de scénario, et l'inclusion des équipements de retraitement et des consommables peut élargir le panier de dispositifs par rapport à une définition plus stricte limitée aux dispositifs d'endoscopie. |

En examinant le tableau, l'écart s'explique principalement par ce que chaque étude comptabilise dans le panier de dispositifs et par la manière dont elle aligne l'année de référence avec les cycles d'approvisionnement. Lorsque les limites de portée restent cohérentes et que les hypothèses sont vérifiées par rapport à la capacité des procédures et au comportement d'achat, la taille de marché qui en résulte reste plus facile à interpréter et à reproduire d'année en année.

Questions Clés Auxquelles le Rapport Répond

Quelle est la taille du marché des dispositifs d'endoscopie au Royaume-Uni en 2026 ?

Le marché est évalué à 1,87 milliard USD en 2026 et devrait atteindre 2,51 milliards USD d'ici 2031.

Quel est le TCAC prévu pour les ventes de dispositifs d'endoscopie au Royaume-Uni ?

Le marché global devrait se développer à un TCAC de 6,09 % entre 2026 et 2031.

Quelle catégorie de dispositifs génère le plus de chiffre d'affaires ?

Les endoscopes restent la plus grande catégorie de dispositifs, représentant 45,10 % des ventes en 2025.

Quel domaine d'application connaît la croissance la plus rapide ?

L'urologie affiche la trajectoire la plus rapide, avec un TCAC projeté de 9,42 % d'ici 2031.

Pourquoi les endoscopes à usage unique gagnent-ils du terrain au Royaume-Uni ?

La multiplication des litiges en matière de contrôle des infections, la hausse des coûts de retraitement et les pénuries de personnels des services de stérilisation poussent les hôpitaux vers les endoscopes jetables.

Comment la technologie de l'intelligence artificielle influence-t-elle le marché ?

Les plateformes de détection de polypes assistées par intelligence artificielle améliorent la détection des adénomes et réduisent les durées de procédure, incitant de nombreux établissements du NHS à intégrer des modules d'intelligence artificielle dans les nouvelles tours de visualisation.

Dernière mise à jour de la page le: