Taille et parts du marché de la détection et de la réponse réseau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

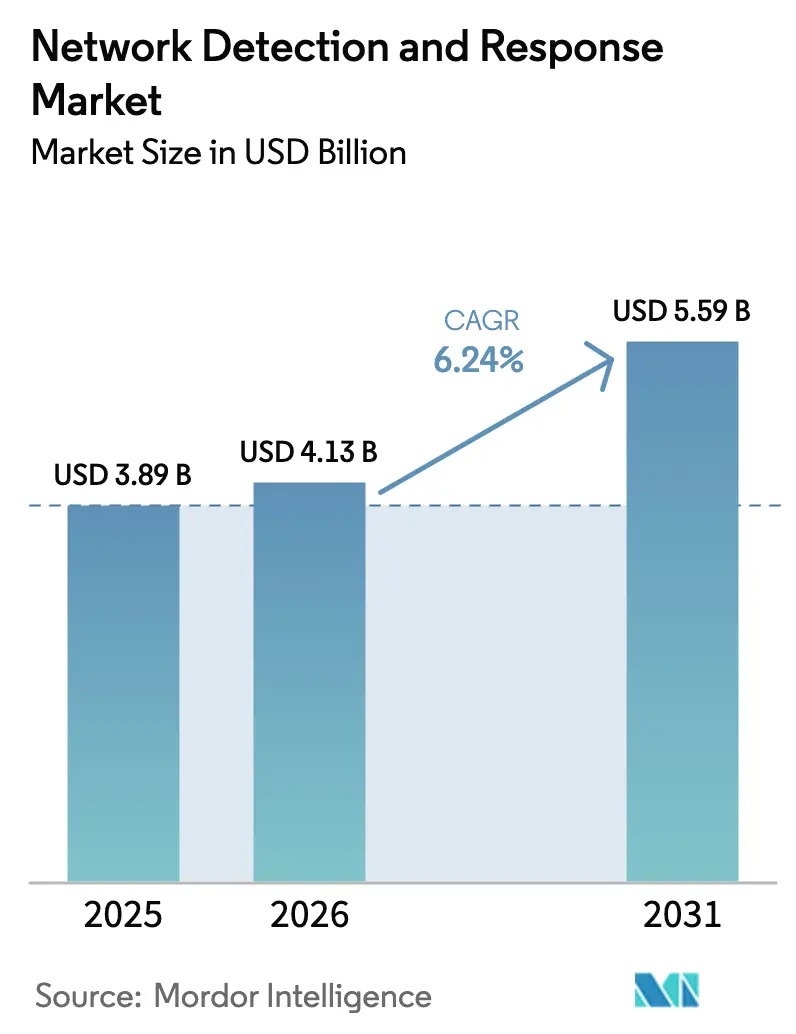

| Taille du Marché (2026) | 4.13 Milliards de dollars |

| Taille du Marché (2031) | 5.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la détection et de la réponse réseau par Mordor Intelligence

La taille du marché de la détection et de la réponse réseau en 2026 est estimée à 4,13 milliards USD, en hausse par rapport à la valeur de 2025 de 3,89 milliards USD, avec des projections pour 2031 indiquant 5,59 milliards USD, croissant à un TCAC de 6,24 % sur la période 2026-2031. La croissance s'accélère à mesure que les entreprises passent d'une surveillance réactive à une chasse proactive aux menaces, en intégrant des analyses pilotées par l'IA dans les flux de travail de visibilité sur le cloud hybride. La convergence avec les plateformes de détection et de réponse étendues (XDR), les mandats de confiance zéro et la numérisation des technologies opérationnelles (OT) élargissent davantage la demande adressable. Les fournisseurs se différencient par la précision de l'IA, l'inspection chiffrée du trafic est-ouest et la remédiation automatisée, tandis que les fournisseurs de services de sécurité gérés (MSSP) proposent des offres clés en main pour les acheteurs aux ressources limitées. Les règles de souveraineté des données et la fatigue liée aux faux positifs continuent de freiner la migration rapide vers le cloud, mais la consolidation des plateformes et les incitations des cyber-assurances maintiennent des flux de capitaux réguliers tout au long de la chaîne de valeur du marché de la détection et de la réponse réseau.

Principaux enseignements du rapport

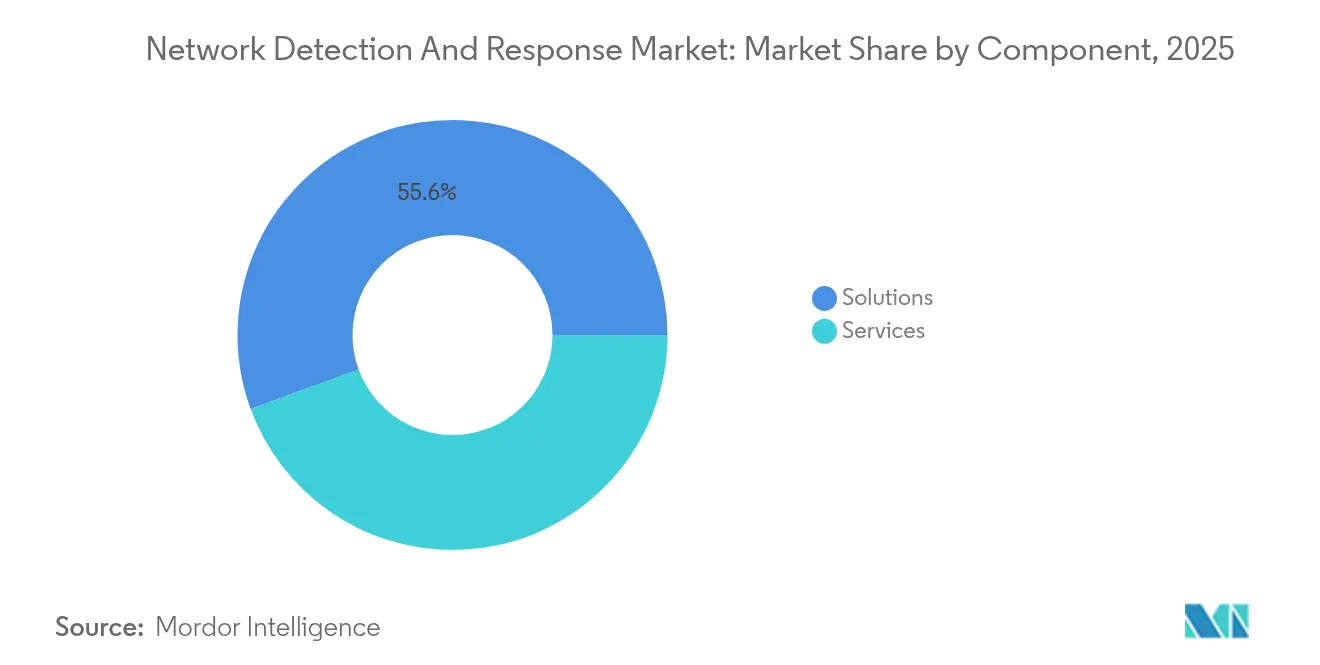

- Par composant, les solutions ont capturé 55,60 % de la part de marché de la détection et de la réponse réseau en 2025, tandis que les services devraient se composer à un TCAC de 6,95 % jusqu'en 2031.

- Par déploiement, le segment sur site représentait 60,90 % de la taille du marché de la détection et de la réponse réseau en 2025, tandis que le déploiement basé sur le cloud devrait afficher un TCAC de 7,32 % jusqu'en 2031.

- Par technique de détection, les méthodes basées sur les signatures étaient en tête avec une part de 54,90 % en 2025 ; la détection d'anomalies pilotée par l'IA est prête à croître à un TCAC de 7,28 % sur la période de prévision.

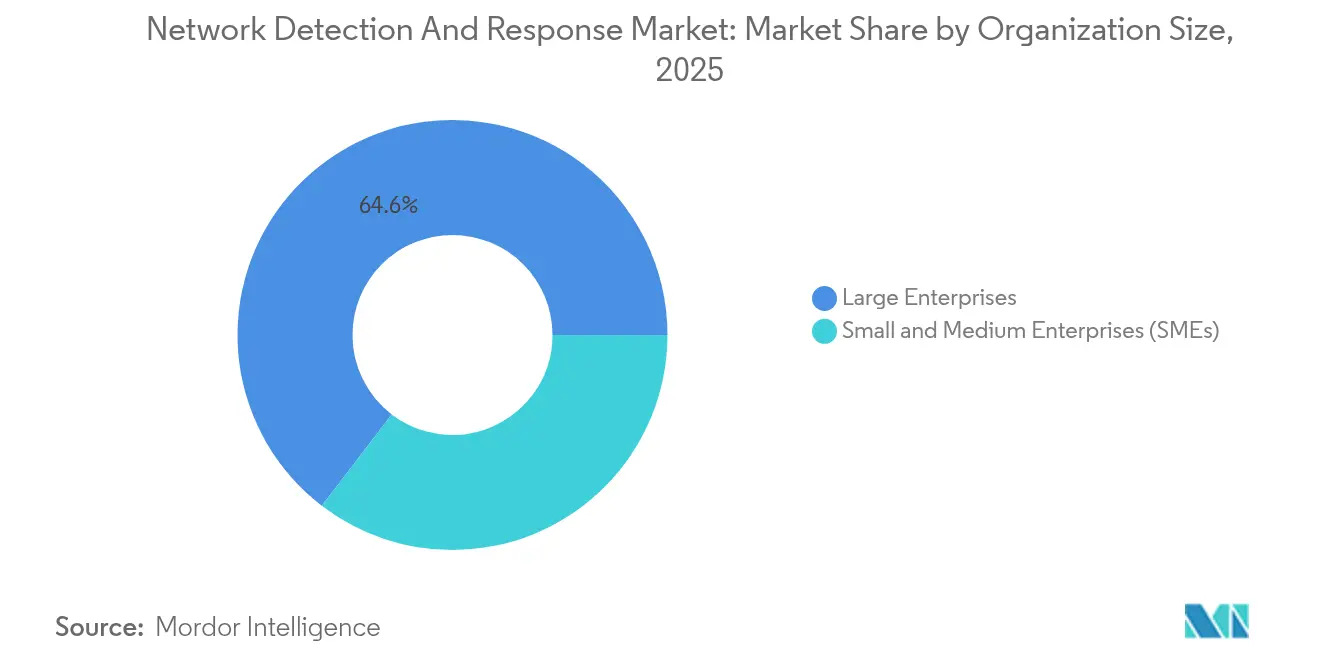

- Par taille d'organisation, les grandes entreprises détenaient 64,60 % de la part des revenus en 2025, tandis que les PME devraient s'accélérer à un TCAC de 6,84 % jusqu'en 2031.

- Par utilisateur final, le secteur BFSI dominait avec une part de 25,10 % en 2025, tandis que la santé et les sciences de la vie se développeront à un TCAC de 8,06 % jusqu'en 2031.

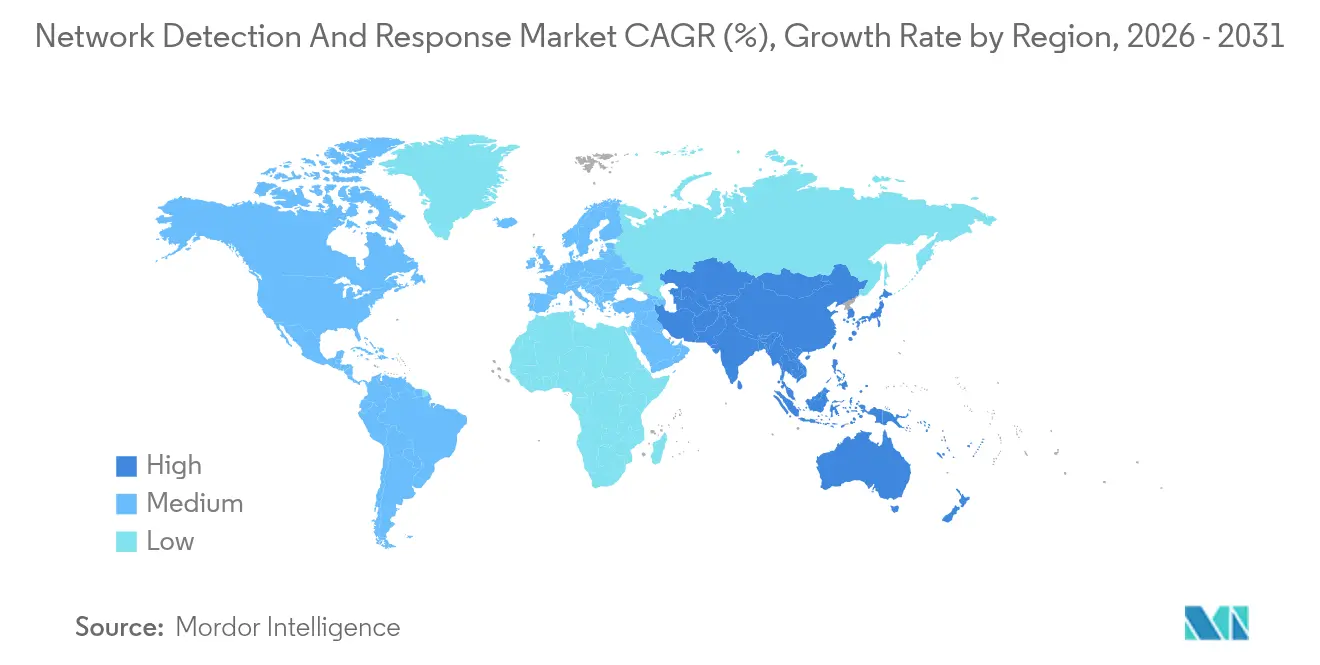

- Par géographie, l'Amérique du Nord commandait 40,10 % de part en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 7,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la détection et de la réponse réseau

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de la détection d'anomalies pilotée par l'IA sur les réseaux cloud hybrides | +1.8% | Mondial, avec l'Amérique du Nord et l'UE en tête | Moyen terme (2-4 ans) |

| Intégration de la détection et de la réponse réseau dans les flux de travail d'automatisation XDR/SOC | +1.2% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage à la surveillance du trafic est-ouest chiffré dans les environnements OT et ICS | +0.9% | Mondial, avec priorité aux régions industrielles | Long terme (≥ 4 ans) |

| Essor des architectures réseau à confiance zéro parmi les entreprises Fortune 1000 d'Amérique du Nord | +1.1% | Amérique du Nord, débordement vers l'UE et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réductions de primes de cyber-assurance liées à la télémétrie de détection et de réponse réseau en temps réel | +0.7% | Amérique du Nord et UE, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Fournisseurs de services de sécurité gérés intégrant la détection et la réponse réseau dans les offres PME en Asie-Pacifique | +0.5% | Cœur Asie-Pacifique, expansion vers l'Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption de la détection d'anomalies pilotée par l'IA sur les réseaux cloud hybrides

Les plateformes de détection et de réponse réseau pilotées par l'IA réduisent les temps d'investigation des alertes de 40 minutes à 3-11 minutes et améliorent le délai moyen de conclusion jusqu'à 95 %.[1]Dropzone AI, "Analystes SOC IA : le guide complet de la gestion des alertes," dropzone.ai Les modèles d'apprentissage automatique apprennent les comportements de référence dans les centres de données privés et les charges de travail multicloud, signalant les tactiques zero-day même lorsque le trafic est chiffré. Darktrace rapporte que 70 % des détections proviennent désormais d'activités hautement anormales mises en évidence par son IA auto-apprenante. L'IA générative ajoute des fonctionnalités autonomes de chasse aux menaces, bien que les adversaires utilisent également des logiciels malveillants polymorphes activés par l'IA qui mutent pour éviter les signatures statiques. Les organisations déployant de telles capacités multiplient par dix le débit de traitement des alertes sans augmenter les effectifs à proportion, un gain essentiel face à une pénurie mondiale de main-d'œuvre où seulement 72 % des postes de sécurité sont pourvus.

Intégration de la détection et de la réponse réseau dans les flux de travail d'automatisation XDR/SOC

Les plateformes XDR relient la télémétrie réseau aux journaux des points de terminaison, des identités et du cloud, fournissant une console unifiée qui réduit les alertes redondantes et enrichit le contexte. Cisco XDR ingère des flux provenant de plus de 80 outils tiers et applique l'intelligence Talos pour réduire les faux positifs.[2]Cisco Systems, "À propos de Cisco XDR," docs.xdr.security.cisco.com Les SOC traitent environ 3 800 à 4 500 alertes par jour, en ignorant 62 % sans réponse ; la corrélation XDR élève les incidents à haute fidélité, permettant aux analystes de résorber les arriérés plus rapidement. Microsoft associe Defender XDR à Sentinel SIEM pour une investigation automatisée sur les environnements multicloud. Ces gains d'orchestration sont essentiels alors que 90 % des SOC déclarent être submergés par le triage manuel.

Passage à la surveillance du trafic est-ouest chiffré dans les environnements OT et ICS

Les réseaux industriels autrefois isolés échangent désormais du trafic chiffré entre les automates programmables et les systèmes de supervision, laissant des angles morts pour l'inspection approfondie des paquets traditionnelle. Quatre-vingt-treize pour cent des organisations signalent au moins une intrusion dans leur réseau OT chaque année. Les directives actualisées du NIST préconisent une surveillance continue qui observe l'utilisation des suites de chiffrement, la durée des sessions et la direction des flux sans déchiffrement afin de préserver la disponibilité. Les fournisseurs spécialisés analysent les protocoles industriels pour distinguer la variance de processus légitime des mouvements latéraux malveillants, répondant à la demande des propriétaires d'actifs pour une inspection passive et non perturbatrice.

Essor des architectures à confiance zéro parmi les entreprises Fortune 1000 d'Amérique du Nord

Quatre-vingt-un pour cent des entreprises visent à achever leurs déploiements à confiance zéro d'ici 2026, sous l'impulsion du décret exécutif 14028 et du modèle de maturité de la CISA.[3]CIO, "Pourquoi 81 % des organisations prévoient d'adopter la confiance zéro d'ici 2026," cio.com La vérification continue nécessite des capteurs de détection et de réponse réseau omniprésents qui scrutent chaque flux micro-segmenté. Pourtant, seulement 5 % des entreprises atteignent aujourd'hui une micro-segmentation complète, créant une demande latente pour des plateformes de détection et de réponse réseau qui automatisent l'application des politiques. Les agences civiles fédérales doivent démontrer leur progression vers les piliers de la confiance zéro dans leurs soumissions budgétaires annuelles, accélérant les cycles de dépenses.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fatigue liée aux faux positifs affectant la productivité des SOC | -1.4% | Mondial, particulièrement aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Mandats de résidence des données limitant l'adoption de la détection et de la réponse réseau native dans le cloud | -0.8% | UE, Asie-Pacifique, avec expansion réglementaire | Moyen terme (2-4 ans) |

| Barrière de coût matériel pour la capture de paquets à haute vitesse (100 GbE) sur les sites OT | -0.6% | Mondial, concentré dans les régions industrielles | Long terme (≥ 4 ans) |

| Pénurie de compétences pour la chasse aux menaces centrée sur le réseau en Amérique latine | -0.4% | Amérique latine, débordement vers les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fatigue liée aux faux positifs affectant la productivité des SOC

Les équipes gaspillent 70 % de leurs heures d'investigation sur des événements bénins, laissant les véritables menaces sans surveillance et faisant grimper les taux d'épuisement professionnel des analystes. Les volumes moyens d'alertes dépassent 4 000 par jour ; deux tiers ne sont pas examinés faute de capacité. Le coût en aval comprend un confinement retardé des intrusions actives dans un tiers des entreprises, des coûts de violation en spirale et un turnover qui creuse le déficit de 4,8 millions de personnes en compétences cybernétiques.

Mandats de résidence des données limitant l'adoption de la détection et de la réponse réseau native dans le cloud

La directive NIS2 de l'UE, en vigueur en 2024, et des statuts transfrontaliers contradictoires tels que le CLOUD Act américain imposent des obligations conflictuelles sur le stockage de la télémétrie. Les opérateurs des services financiers et de la santé préfèrent les déploiements sur site ou hybrides plutôt que de risquer la non-conformité, limitant l'adressabilité de la détection et de la réponse réseau dans le cloud. Des règles similaires au Japon, en Inde et en Australie reproduisent cette friction dans toute la région Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions maintiennent leur dominance tandis que les services s'accélèrent

Les solutions représentaient 55,60 % de la part de marché de la détection et de la réponse réseau en 2025, soulignant la préférence des acheteurs pour les moteurs d'analyse unifiés et l'orchestration automatisée des playbooks. Les fournisseurs intègrent des modèles d'apprentissage automatique avancés, des flux de renseignements sur les menaces et des boîtes à outils forensiques dans des plateformes clés en main qui s'intègrent dans les flux de travail des SOC. Les lignes de services professionnels prospèrent à mesure que les entreprises personnalisent la logique de détection pour des architectures sur mesure, s'intègrent aux SIEM et forment le personnel.

Les services affichent la croissance la plus élevée à un TCAC de 6,95 % jusqu'en 2031, les MSSP répondant aux pénuries de compétences en offrant une surveillance et une chasse aux menaces 24h/24 et 7j/7. Les accords de détection et de réponse gérées (MDR) intègrent la télémétrie de détection et de réponse réseau avec une expertise humaine, permettant aux entreprises du marché intermédiaire d'accéder à une visibilité de niveau entreprise sans dépenses en capital. Le modèle hybride trouve un écho favorable alors que seulement 72 % des postes cybernétiques mondiaux sont pourvus, faisant du soutien externe une nécessité structurelle.

Par déploiement : la croissance du cloud s'accélère malgré le contrôle sur site

Les installations sur site ont capturé 60,90 % de la taille du marché de la détection et de la réponse réseau en 2025, les secteurs réglementés conservant la garde directe des captures de paquets sensibles. L'équipement peut être affiné pour des modèles de trafic uniques et intégré aux prises matérielles existantes. Pourtant, les solutions basées sur le cloud se développeront à un TCAC de 7,32 %, soutenues par la mise à l'échelle élastique, les mises à niveau automatisées et l'économie de paiement à la consommation.

Le déploiement hybride gagne du terrain, traitant les paquets bruts localement tout en transmettant les métadonnées aux moteurs d'analyse dans le cloud. Cette architecture navigue dans les contraintes de souveraineté des données telles que NIS2 tout en exploitant les efficacités du cloud. Les fournisseurs mettent l'accent sur le chiffrement homomorphe et les pools de données régionalisés pour rassurer davantage les équipes de conformité.

Par technique de détection : les modèles d'IA grignotent la prédominance des signatures

Les méthodes basées sur les signatures ont conservé une part de 54,90 % en 2025, s'appuyant sur des bases de données de menaces organisées et de faibles taux de faux positifs. Elles sont indispensables contre les logiciels malveillants courants et les violations de politique. Les moteurs d'anomalies basés sur l'IA, cependant, enregistreront un TCAC de 7,28 %, détectant les zero-days et les abus internes en modélisant les comportements normaux de référence et en repérant les déviations.

La détection hybride qui fusionne les signatures avec l'analyse comportementale prend de l'élan. Les informations corrélées réduisent le bruit tout en préservant un rappel élevé, satisfaisant les exigences des SOC en matière de précision. Les fournisseurs déposent des brevets sur l'alerte sélective d'anomalies et la détection d'usurpation d'identité pilotée par l'apprentissage automatique pour sécuriser le capital intellectuel.

Par type de réseau : les infrastructures cloud dynamisent l'innovation

Les réseaux physiques traditionnels représentent encore 52,00 % des revenus en 2025, soutenus par des parcs LAN/WAN bien établis qui ancrent la connectivité des entreprises. Les appliances surveillent les architectures spine-leaf et les commutateurs matériels tout en prenant en charge l'inspection à débit de ligne pour les liaisons à haut débit. Les environnements cloud et SaaS, bien que plus petits, sont prêts pour un TCAC de 8,41 % à mesure que les superpositions définies par logiciel, les clusters Kubernetes et les flux de travail centrés sur les API exigent une visibilité élastique sans capteur.

Les réseaux de technologies opérationnelles posent des exigences distinctes : connaissance des protocoles, surveillance passive et préservation de la latence déterministe. Les fournisseurs entraînent des modèles sur le trafic Modbus, DNP3 et PROFINET, ciblant un budget de sécurité OT nouvellement accessible, accéléré par les directives gouvernementales sur les infrastructures critiques.

Par taille d'organisation : les partenariats MSSP débloquent les dépenses des PME

Les grandes entreprises ont contribué à 64,60 % des revenus de 2025, reflétant des environnements complexes, des mandats de conformité et des budgets de sécurité conséquents. Elles déploient des suites de plateformes, s'intègrent aux pipelines DevSecOps et dotent des équipes de chasse internes. Les petites et moyennes entreprises, bien que contraintes budgétairement, croîtront à un TCAC de 6,84 % grâce aux offres groupées MSSP qui abstraient la complexité opérationnelle.

Les MSSP exploitent des architectures multilocataires pour amortir les coûts des capteurs, offrant une tarification par utilisateur qui s'aligne sur les flux de trésorerie des PME. Le triage des alertes, la réponse aux incidents et les rapports de conformité sont fournis en tant que service, externalisant effectivement les fonctions SOC. Cet arrangement répond à la pénurie de main-d'œuvre : les postes cybernétiques non pourvus à l'échelle mondiale totalisent 4,8 millions.

Par secteur d'utilisateur final : la santé entre dans les projecteurs de forte croissance

Le secteur BFSI détenait 25,10 % du chiffre d'affaires 2025, façonné par des réglementations strictes de surveillance des transactions et une monétisation attractive pour les attaquants. Les institutions intègrent la télémétrie de détection et de réponse réseau dans les analyses de fraude aux paiements et l'inspection du trafic SWIFT pour satisfaire les audits de supervision. La santé et les sciences de la vie connaîtront une croissance de 8,06 % de TCAC à mesure que les dispositifs médicaux connectés prolifèrent, que les mises à jour HIPAA imposent l'authentification multifacteur et que les rançongiciels perturbent les soins aux patients.

Les coûts moyens des violations dans le secteur de la santé ont atteint 4,88 millions USD, intensifiant le contrôle au niveau du conseil d'administration. Les fournisseurs adaptent les détections au trafic HL7 et DICOM tout en garantissant la disponibilité pour la sécurité des patients. Les secteurs de la fabrication, de l'énergie, du gouvernement et du commerce de détail augmentent également leurs dépenses pour protéger les actifs OT, les cibles des États-nations et les données de paiement omnicanal.

Analyse géographique

L'Amérique du Nord a produit 40,10 % des revenus mondiaux en 2025, soutenue par les directives de la CISA, les points de contrôle fédéraux à confiance zéro et des écosystèmes de fournisseurs profonds. Les déploiements au sein des entreprises Fortune 1000 entraînent des cycles pluriannuels de renouvellement des plateformes, tandis que les marchés de la cyber-assurance resserrent la souscription liée à la télémétrie de détection et de réponse réseau.

L'Europe croît sous l'impulsion de la directive NIS2, contraignant les entités critiques à démontrer une surveillance continue et une notification d'incident sous 24 heures. Les fournisseurs ouvrent des SOC régionaux et déploient des fonctionnalités de localisation des données pour satisfaire la jurisprudence du RGPD et de l'arrêt Schrems II. Les gouvernements canalisent les fonds de relance et de résilience vers la modernisation de la cybersécurité, ancrant les dépenses dans l'ensemble du bloc.

L'Asie-Pacifique enregistre la trajectoire la plus rapide à un TCAC de 7,45 % jusqu'en 2031, l'expansion de l'économie numérique et l'escalade des volumes de menaces catalysant l'adoption. Le budget de défense du Japon finance des grilles de contre-cyber pilotées par l'IA, le CERT-In indien impose le signalement des violations dans les six heures, et les lois australiennes sur la sécurité des infrastructures critiques imposent la surveillance OT. L'Amérique latine se débat avec des volumes d'attaques 40 % supérieurs aux normes mondiales, incitant les entreprises à contourner les systèmes IDS hérités au profit de la détection et de la réponse réseau basée sur l'IA. Le Moyen-Orient et l'Afrique élargissent leurs achats liés aux agendas numériques nationaux Vision 2030 et à la conformité IOC.

Paysage concurrentiel

La structure du marché penche vers une concentration modérée à mesure que les géants des plateformes absorbent les innovateurs de niche. Zscaler a payé 350 millions USD pour Avalor afin de tisser un tissu de données de sécurité qui accélère l'analyse des causes profondes, tandis que l'acquisition en cours par Palo Alto Networks de Protect AI pour 650 à 700 millions USD soutient Prisma AIRS pour la défense des charges de travail IA. L'intention stratégique se concentre sur l'étendue de l'ingestion et la profondeur de l'apprentissage automatique, réduisant les frictions opérationnelles pour les SOC noyés dans des outils ponctuels.

Les acteurs établis articulent des feuilles de route IA : Cisco améliore les modèles Talos pour l'heuristique du trafic chiffré, Fortinet fusionne la détection et la réponse réseau dans un SASE unifié, et Juniper applique Mist AI à l'établissement de référence de la télémétrie. Des acteurs spécialisés tels que Darktrace, Vectra AI et ExtraHop se différencient via des modèles auto-apprenants entraînés sur des graphes de comportement propriétaires. Les courses aux brevets en matière d'alerte sélective d'anomalies et de détection d'usurpation d'identité renforcent les fossés de propriété intellectuelle.

Leaders du secteur de la détection et de la réponse réseau

Cisco Systems Inc.

Juniper Networks

Arista Networks Inc.

Vectra AI

Fortinet Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Zscaler a accepté d'acquérir Red Canary pour enrichir l'automatisation SOC pilotée par l'IA et étendre la télémétrie d'échange à confiance zéro.

- Mai 2025 : Palo Alto Networks a publié un chiffre d'affaires de 2,29 milliards USD pour le troisième trimestre fiscal 2025, avec un ARR de sécurité nouvelle génération dépassant 5 milliards USD.

- Avril 2025 : Palo Alto Networks a annoncé son intention d'acquérir Protect AI pour jusqu'à 700 millions USD afin de sécuriser les pipelines IA/apprentissage automatique.

- Mars 2025 : Darktrace a déployé des analyses améliorées du trafic chiffré et des investigations automatisées pour l'efficacité des SOC.

Portée du rapport mondial sur le marché de la détection et de la réponse réseau

Les organisations exploitent la détection et la réponse réseau (NDR) comme un élément crucial de leur stratégie de cybersécurité, leur permettant d'identifier, d'analyser et de contrecarrer les cybermenaces intégrées dans leur trafic réseau. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections du marché sont basées sur les facteurs de l'année de base et ont été obtenues par des approches descendantes et ascendantes.

Le marché de la détection et de la réponse réseau est segmenté par composant (solutions et services), par déploiement (sur site et basé sur le cloud), par taille d'entreprise (petites et moyennes entreprises (PME) et grandes entreprises), par secteur d'utilisateur final (BFSI, gouvernement et défense, énergie et services publics, informatique et télécommunications, santé et autres secteurs d'utilisateurs finaux) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Solutions | Plateforme d'analyse de détection |

| Orchestration de la réponse automatisée | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Basé sur le cloud |

| Basée sur les signatures |

| Basée sur les anomalies/l'IA |

| Méthodes hybrides |

| Physique (LAN/WAN traditionnel) |

| Virtuel et SDN |

| Technologie opérationnelle (OT/ICS) |

| Réseaux cloud et SaaS |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| BFSI |

| Gouvernement et défense |

| Énergie et services publics |

| Informatique et télécommunications |

| Santé et sciences de la vie |

| Fabrication |

| Commerce de détail et commerce électronique |

| Autres (éducation, médias, transport) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Solutions | Plateforme d'analyse de détection | |

| Orchestration de la réponse automatisée | |||

| Services | Services professionnels | ||

| Services gérés | |||

| Par déploiement | Sur site | ||

| Basé sur le cloud | |||

| Par technique de détection | Basée sur les signatures | ||

| Basée sur les anomalies/l'IA | |||

| Méthodes hybrides | |||

| Par type de réseau | Physique (LAN/WAN traditionnel) | ||

| Virtuel et SDN | |||

| Technologie opérationnelle (OT/ICS) | |||

| Réseaux cloud et SaaS | |||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par secteur d'utilisateur final | BFSI | ||

| Gouvernement et défense | |||

| Énergie et services publics | |||

| Informatique et télécommunications | |||

| Santé et sciences de la vie | |||

| Fabrication | |||

| Commerce de détail et commerce électronique | |||

| Autres (éducation, médias, transport) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la détection et de la réponse réseau ?

La taille du marché de la détection et de la réponse réseau est de 4,13 milliards USD en 2026.

À quelle vitesse le marché de la détection et de la réponse réseau croîtra-t-il jusqu'en 2031 ?

Il devrait progresser à un TCAC de 6,24 %, atteignant 5,59 milliards USD d'ici 2031.

Quel segment de composant se développe le plus rapidement ?

Les services, en particulier la détection et la réponse gérées, afficheront un TCAC de 6,95 % en raison de pénuries aiguës de compétences cybernétiques.

Pourquoi l'Asie-Pacifique est-elle la géographie à la croissance la plus rapide ?

La numérisation rapide, les mandats de conformité réglementaire et l'adoption croissante de la cyber-assurance entraînent un TCAC de 7,45 % dans la région.

Dernière mise à jour de la page le: