Taille et part du marché de la sécurité physique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 129.39 Milliards de dollars |

| Taille du Marché (2031) | 165.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité physique par Mordor Intelligence

La taille du marché de la sécurité physique devrait passer de 123,18 milliards USD en 2025 à 129,39 milliards USD en 2026 et atteindre 165,32 milliards USD d'ici 2031, à un CAGR de 5,04 % sur la période 2026-2031.

Des régimes réglementaires stricts, une urbanisation accélérée et des initiatives de transformation numérique à l'échelle de l'entreprise soutiennent des dépenses stables, même lorsque les fournisseurs remplacent les équipements interdits et migrent les charges de travail vers le cloud. L'analytique enrichie par l'IA, l'informatique en périphérie et les identifiants mobiles élargissent les cas d'usage au-delà de la défense périmétrique traditionnelle, stimulant une demande incrémentale tant des organismes publics que des opérateurs privés. La hausse des incitations assurantielles pour la vidéosurveillance connectée, le financement lié aux critères ESG pour les appareils à faible consommation et les certifications obligatoires de la chaîne d'approvisionnement favorisent des cycles continus de renouvellement du matériel, au bénéfice des fournisseurs disposant de portefeuilles conformes. L'intensification de la concurrence autour des modèles de déploiement cloud déplace la création de valeur vers les revenus de services récurrents, tandis que les obligations de résidence des données contraignent les fournisseurs à localiser leur infrastructure d'hébergement ou à s'associer à des prestataires régionaux, ajoutant de nouvelles couches de complexité stratégique au marché de la sécurité physique.

Principaux enseignements du rapport

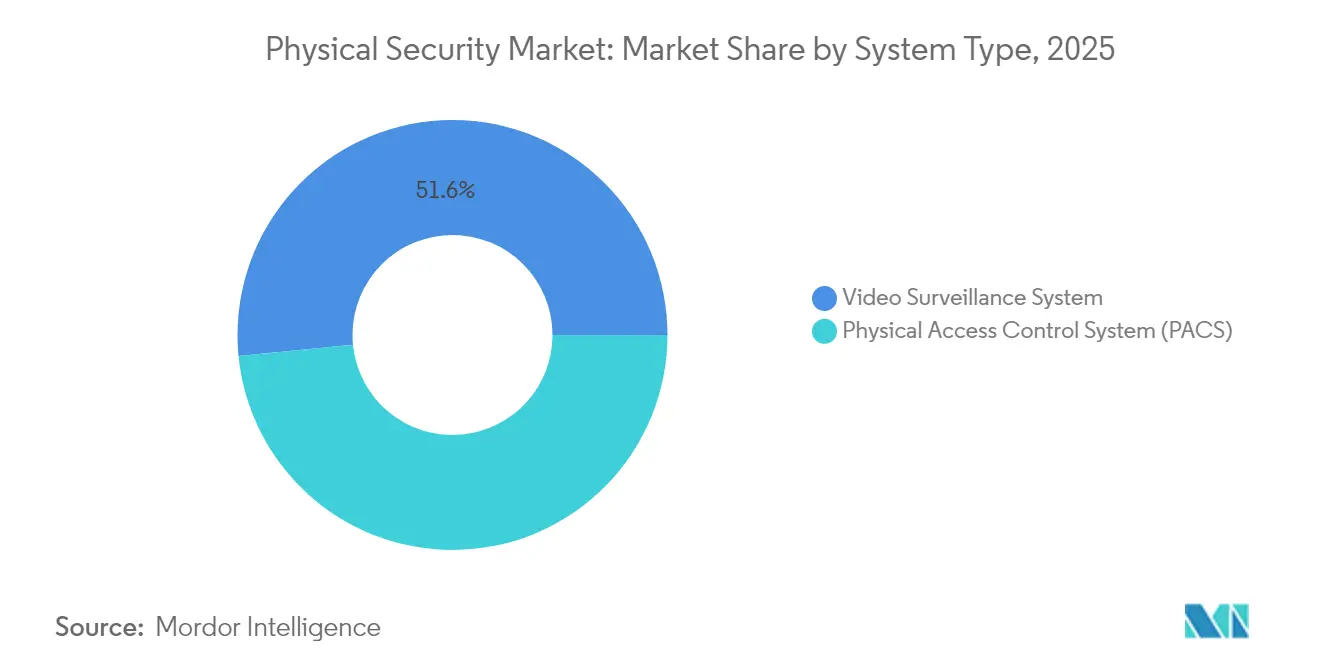

- Par type de système, la vidéosurveillance a dominé avec une part de revenus de 51,55 % du marché de la sécurité physique en 2025 ; les systèmes biométriques affichent la croissance projetée la plus rapide avec un CAGR de 6,55 % jusqu'en 2031.

- Par type de service, la vidéosurveillance en tant que service représentait 61,45 % de la part du marché de la sécurité physique en 2025, tandis que le contrôle d'accès en tant que service est positionné pour le CAGR le plus élevé à 6,85 % jusqu'en 2031.

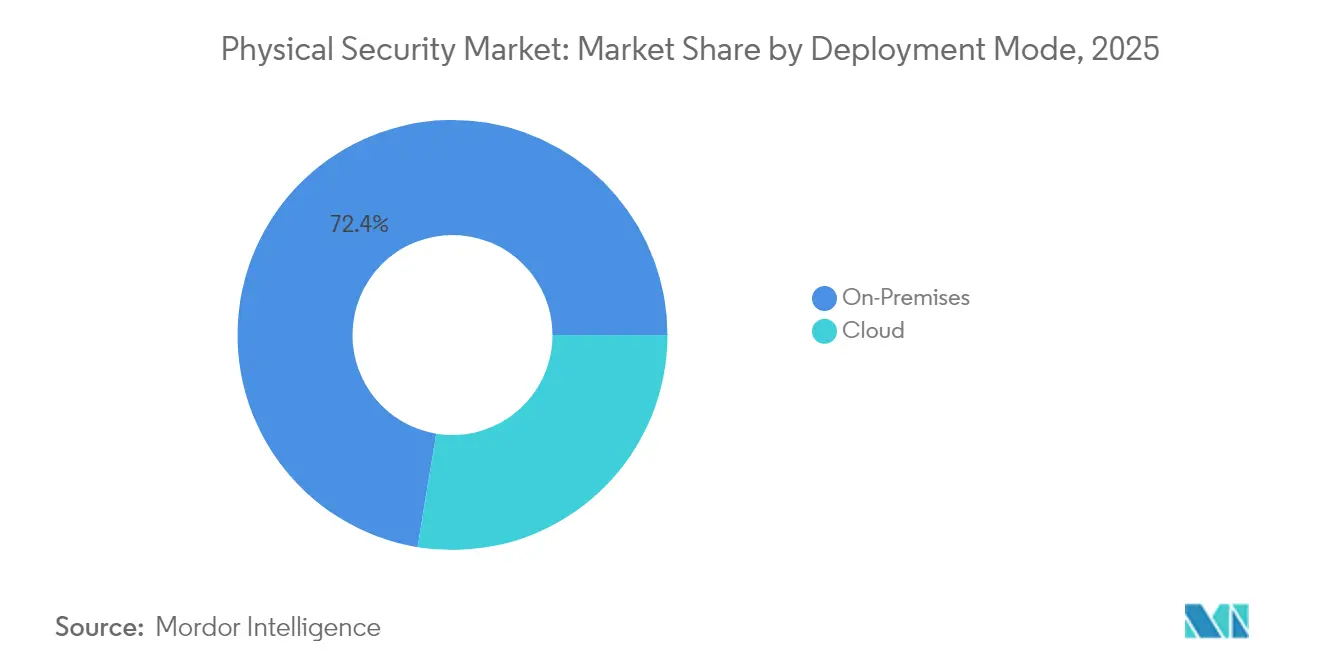

- Par déploiement, les solutions sur site représentaient 72,40 % du marché de la sécurité physique en 2025 ; le déploiement cloud devrait progresser à un CAGR de 6,58 % d'ici 2031.

- Par taille d'organisation, les grandes entreprises représentaient 67,20 % de la taille du marché de la sécurité physique en 2025, mais les petites et moyennes entreprises connaîtront la croissance la plus rapide avec un CAGR de 7,15 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, les services gouvernementaux ont capté 29,10 % de la part du marché de la sécurité physique en 2025, tandis que les applications résidentielles enregistreront le CAGR le plus élevé à 5,95 % sur le même horizon.

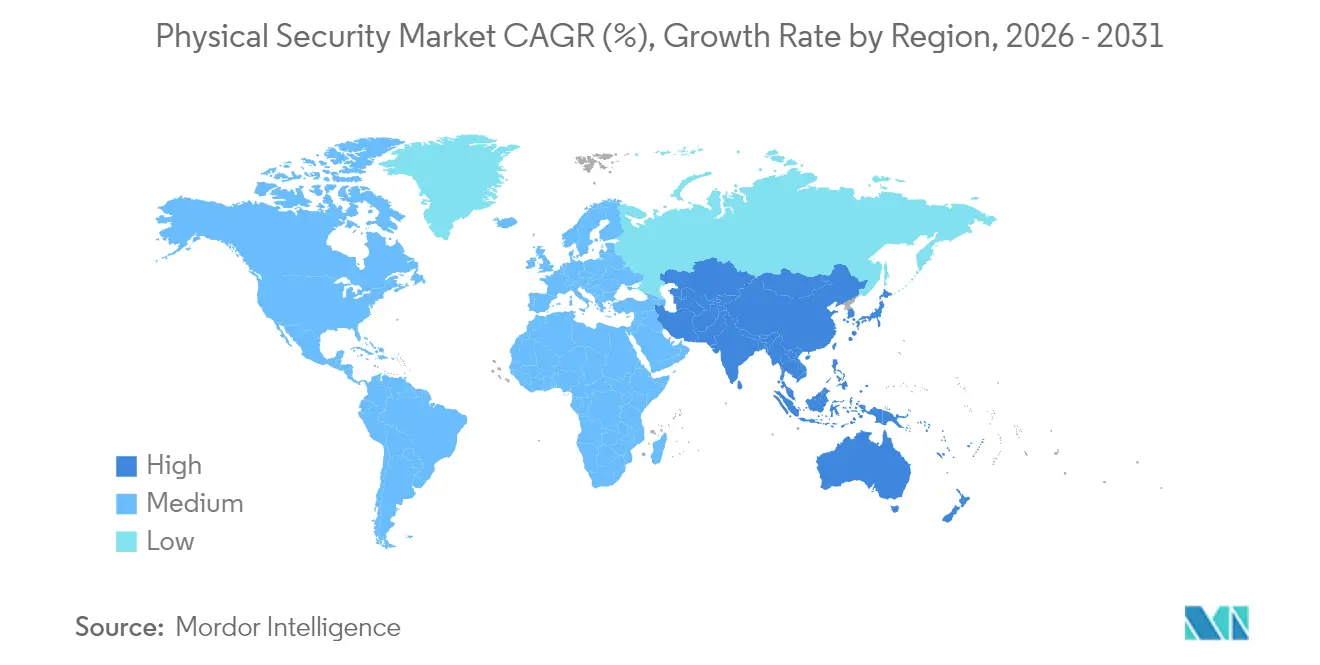

- Par géographie, l'Amérique du Nord est restée le principal contributeur régional avec une part de 33,90 % du marché de la sécurité physique en 2025 ; l'Asie devrait enregistrer le CAGR le plus fort à 7,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la sécurité physique

Analyse de l'impact des moteurs*

| Moteur | (≈) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Audits de sécurité obligatoires de la chaîne d'approvisionnement stimulant les mises à niveau des PACS | +1.1% | Amérique du Nord | Moyen terme (2-4 ans) |

| Les clauses de transparence de la loi européenne sur l'IA accélérant le renouvellement de l'analytique vidéo en temps réel | +0.8% | Europe | Court terme (≤ 2 ans) |

| Le programme Ville intelligente 4.0 de la Chine allouant 200 milliards RMB aux nœuds de surveillance en périphérie | +0.7% | Asie | Long terme (≥ 4 ans) |

| Les intrusions sur les périmètres pétroliers et gaziers déclenchant des projets de clôture multi-capteurs | +0.6% | Moyen-Orient | Moyen terme (2-4 ans) |

| Réductions de primes d'assurance pour la vidéosurveillance connectée au cloud dans les hubs logistiques | +0.5% | Mondial | Court terme (≤ 2 ans) |

| Financement lié aux critères ESG récompensant les appareils de sécurité PoE à zéro émission carbone | +0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Audits de sécurité obligatoires de la chaîne d'approvisionnement stimulant les mises à niveau des PACS

Les agences fédérales font face à un contrôle accru de l'intégrité de leur chaîne d'approvisionnement, ce qui accélère le remplacement des systèmes de contrôle d'accès physique hérités par des solutions vérifiées et interopérables conformes aux protocoles d'approvisionnement de l'Administration des services généraux. L'effet de répercussion de cette surveillance s'étend aux opérateurs d'infrastructures critiques et aux contractants privés, multipliant la demande de produits certifiés et favorisant les fournisseurs capables de documenter la provenance fiable de leurs composants. Les organisations qui se pré-qualifient dans le cadre des nouvelles directives obtiennent des avantages concurrentiels dans les appels d'offres gouvernementaux tout en évitant les pénalités de remédiation [1]Administration des services généraux, "Guide de commande client pour les systèmes de contrôle d'accès physique (PACS)," gsa.gov.

Les clauses de transparence de la loi européenne sur l'IA accélérant le renouvellement de l'analytique vidéo en temps réel

La loi européenne sur l'IA, entrée en vigueur en août 2024, classe l'analytique vidéo biométrique comme IA à haut risque, obligeant les fournisseurs à fournir des évaluations des risques, des journaux d'IA explicable et une gouvernance des données conforme au RGPD. Les entreprises doivent renouveler les piles analytiques non conformes ou faire face à des amendes réglementaires, ce qui génère des projets de mise à niveau à cycle court et stimule la demande de plateformes conçues avec des fonctionnalités de transparence intégrées.

Les intrusions sur les périmètres pétroliers et gaziers déclenchent des projets de clôture multi-capteurs

Les producteurs d'énergie au Moyen-Orient intègrent des caméras thermiques, des radars et des systèmes de détection acoustique distribuée (DAS) dans des plateformes périmètriques unifiées, après que de récentes tentatives d'intrusion ont mis en évidence les limites des défenses à technologie unique. Les résultats publiés dans la revue PhotoniX documentent que le DAS peut réduire les incidents d'entrée non autorisée jusqu'à quatre-vingt-dix % lorsqu'il est combiné à des classificateurs d'apprentissage automatique. Les opérateurs qui investissaient auparavant principalement dans la résilience cybernétique allouent désormais des budgets parallèles aux mises à niveau des clôtures, car l'interruption du flux de pipelines comporte à la fois un risque de revenus et un risque géopolitique. Les intégrateurs rapportent que les premiers adoptants récupèrent leurs investissements en capital grâce à la réduction des coûts de patrouille et aux économies d'assurance, une boucle de rétroaction qui accélère les commandes de suivi.

Financement lié aux critères ESG récompensant les appareils de sécurité PoE à zéro émission carbone

Les cadres d'obligations vertes incluent de plus en plus des déclencheurs de performance liés à la consommation énergétique du matériel installé. Les fabricants proposant des caméras PoE à faible consommation et une empreinte de production neutre en carbone permettent aux acheteurs de bénéficier de taux d'intérêt préférentiels. Les gestionnaires d'installations peuvent ainsi réaffecter les budgets d'investissement à un remplacement accéléré des appareils tout en faisant progresser simultanément les tableaux de bord de durabilité de l'entreprise, renforçant le lien entre les engagements environnementaux et les achats en matière de sécurité physique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les interdictions de la FCC sur les équipementiers chinois retardant les déploiements municipaux | -0.9% | Amérique du Nord | Court terme (≤ 2 ans) |

| Les obligations de résidence des données RGPD/Schrems II augmentant le coût total de possession du VSaaS | -0.6% | Europe | Moyen terme (2-4 ans) |

| Les pénuries de main-d'œuvre qualifiée ralentissant l'exécution des projets | -0.4% | Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Les restrictions à l'exportation limitant les livraisons des fournisseurs chinois vers certains marchés | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les obligations de résidence des données RGPD/Schrems II augmentant le coût total de possession du VSaaS

Les adoptants européens de la vidéosurveillance cloud allouent des budgets plus importants à l'hébergement local dans des centres de données, à la gestion des clés de chiffrement et aux audits de conformité continus. Les prestataires de services absorbent les dépenses d'infrastructure puis les répercutent sous forme de frais, augmentant le coût total de possession et ralentissant l'adoption parmi les PME aux ressources limitées [2]Parlement européen et Conseil, "Règlement (UE) 2024/1689 … sur l'intelligence artificielle," eur-lex.europa.eu .

Les interdictions de la FCC sur les équipementiers chinois retardant les déploiements municipaux

L'interdiction de 2024-2025 sur les équipements de vidéosurveillance chinois perturbe les cycles d'approvisionnement au niveau municipal, augmentant les coûts unitaires et allongeant les délais de projet alors que les municipalités se tournent vers des fournisseurs alternatifs. Les collectivités locales aux budgets contraints doivent relancer des appels d'offres, effectuer de nouveaux tests d'interopérabilité et naviguer dans les demandes de subventions fédérales, ce qui déprime temporairement les volumes d'expédition dans la portion nord-américaine du marché de la sécurité physique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : domination de la vidéosurveillance dans un contexte d'accélération biométrique

Les systèmes de vidéosurveillance ont contribué à hauteur de 63,51 milliards USD à la taille du marché de la sécurité physique en 2025, soit une part équivalente de 51,55 %. Le déploiement persistant dans les hubs de transport, les centres-villes et les campus d'entreprise soutient des revenus stables, mais la demande de remplacement est désormais liée aux caméras compatibles IA et aux enregistreurs en périphérie. Les plateformes biométriques progressent à un CAGR de 6,55 %, portées par les programmes nationaux d'identité numérique et les stratégies d'authentification sans mot de passe en milieu professionnel. À mesure que les identifiants migrent vers les smartphones et les objets connectés, les lecteurs multimodaux gagnent du terrain, approfondissant l'intégration des écosystèmes. Le contrôle d'accès physique maintient une croissance stable grâce aux mises à niveau gouvernementales obligatoires qui standardisent les protocoles de communication et réduisent les infrastructures cloisonnées. Les phases de transition IP-analogique hybrides allongent les cycles de vente mais préservent les marges sur les encodeurs et les passerelles. La sécurité périmétrique de deuxième génération associe radar, capteurs à fibre optique et imagerie thermique pour défendre les actifs pétroliers, gaziers et aéroportuaires. Les initiatives d'interopérabilité, notamment le cadre PKOC de l'Alliance d'interopérabilité de la sécurité physique, permettent des identifiants ouverts et réduisent la dépendance aux fournisseurs, stimulant la différenciation concurrentielle par les fonctionnalités logicielles plutôt que par le matériel propriétaire.

Par type de service : le leadership du VSaaS mis à l'épreuve par la croissance de l'ACaaS

La vidéosurveillance en tant que service a généré 30,71 milliards USD en 2025, représentant 61,45 % du sous-segment des services au sein du marché de la sécurité physique. Les offres d'abonnement récurrentes intégrant l'analytique IA, la surveillance de l'état à distance et la mise à jour instantanée des micrologiciels séduisent les clients soucieux de leur trésorerie. Le contrôle d'accès en tant que service se développe plus rapidement à un CAGR de 6,85 % jusqu'en 2031, en s'appuyant sur la synchronisation de l'authentification unique et les mandats de confiance zéro. Les intégrations avec les bases de données RH permettent l'intégration et la désintégration automatisées des employés, réduisant la charge administrative. Les fournisseurs positionnent ces suites cloud comme des solutions OpEx qui accélèrent le retour sur investissement tout en intégrant des tableaux de bord de reporting de conformité. Les lois sur la localisation des données restent le principal obstacle à l'adoption, en particulier pour les multinationales disposant d'opérations européennes distribuées.

Par déploiement : prédominance des solutions sur site dans un contexte de migration vers le cloud

Les installations sur site représentaient 72,40 % du marché de la sécurité physique en 2025. Les environnements à haute sécurité — défense, nucléaire et finance réglementée — conservent des serveurs locaux pour protéger les séquences et métadonnées classifiées. Néanmoins, l'orchestration à distance des micrologiciels et l'analytique migrent de plus en plus vers des extensions de cloud privé. Le déploiement cloud, bien que plus modeste, progressera à un CAGR de 6,58 % à mesure que l'apprentissage automatique en tant que service abaisse les seuils analytiques et que les mises à jour des modèles d'apprentissage automatique se distribuent instantanément. Les modèles hybrides dominent les stratégies de transition, permettant aux entreprises de traiter les flux sensibles sur site tout en exportant des données anonymisées pour la reconnaissance de schémas dans le cloud. Des cadres de conformité tels que la directive européenne sur les équipements radio amplifient la préférence pour les infrastructures cloud certifiées qui intègrent des contrôles de cybersécurité.

Analyse géographique

L'Amérique du Nord a généré 41,77 milliards USD en 2025, soit 33,90 % du marché de la sécurité physique. Les mandats d'approvisionnement fédéraux, la subvention de remplacement d'équipements de la FEMA et l'adoption généralisée de l'analytique vidéo IA soutiennent la demande malgré les goulots d'étranglement des approvisionnements créés par les interdictions de la FCC sur les équipementiers chinois. Les entreprises allouent des budgets de mise à niveau pour éviter les pénalités de non-conformité et renforcer les infrastructures critiques. La migration vers le cloud dans la région s'accélère car les centres de données hyperscale fournissent des environnements autorisés FedRAMP, réduisant les cycles d'accréditation pour les contractants gouvernementaux.

L'Asie-Pacifique représente le territoire à la progression la plus rapide avec un CAGR de 7,10 % jusqu'en 2031. Le programme Ville intelligente 4.0 de la Chine, doté de 200 milliards RMB, catalyse les nœuds d'analytique en périphérie et les initiatives de trafic intelligent, établissant des normes de facto exportables aux pairs régionaux. La surveillance des corridors logistiques en Inde, associée à l'expansion des métros en Asie du Sud-Est, sous-tend des pipelines de projets pluriannuels. La fabrication locale offre un levier de coût, bien que les contraintes de licences d'exportation limitent les marchés adressables pour certains fournisseurs chinois.

L'Europe maintient une trajectoire équilibrée alors que le RGPD et la loi sur l'IA recalibrent les critères de sélection des solutions. La taille du marché de la sécurité physique pour l'analytique vidéo IA conforme est en hausse car les organisations doivent documenter les décisions algorithmiques et conserver les données biométriques sur le sol européen. Les fournisseurs réarchitecturent leurs empreintes d'hébergement ou créent des alliances de cloud souverain pour satisfaire aux conditions de Schrems II, répercutant les coûts sur les clients tout en garantissant un service ininterrompu.

Paysage concurrentiel

Les cinq premiers fabricants détiennent ensemble environ 42 % du marché de la sécurité physique, indiquant une arène modérément consolidée avec une place persistante pour les perturbateurs de niche. Les groupes établis se concentrent sur l'intégration de puces IA, de couches d'orchestration cloud et de protocoles à normes ouvertes pour fidéliser les clients à leurs plateformes. Johnson Controls, Honeywell et Axis Communications intègrent les alertes physiques et cybernétiques dans des tableaux de bord unifiés de réponse aux incidents, renforçant la fidélité des entreprises. Assa Abloy et HID Global se diversifient dans les identifiants mobiles et les portefeuilles numériques pour anticiper l'empiètement des fintechs sur le contrôle d'accès.

Les turbulences réglementaires favorisent des fusions-acquisitions sélectives, les acteurs de grande envergure rachetant des spécialistes de l'analytique IA ou des distributeurs régionaux pour combler les lacunes en matière de conformité. Les acquisitions de Vision-Box et d'Onfido illustrent un pivot vers des piles d'identité numérique de bout en bout qui combinent la vérification biométrique avec les flux de travail de voyage et de fintech. Les dépôts de brevets sur la détection d'objets basée sur l'apprentissage fédéré et le PoE à faible consommation élargissent les fossés de propriété intellectuelle défendables. Les startups se différencient par une analytique spécialisée — détection de fuites de gaz dangereux, prévention des collisions de chariots élévateurs — puis s'associent à des intégrateurs pour accéder aux canaux de distribution. Les fournisseurs mettant l'accent sur le matériel à architecture ouverte réduisent les coûts de changement pour les clients mais doivent réinventer leurs modèles de marge grâce aux licences logicielles et aux abonnements analytiques.

Leaders du secteur de la sécurité physique

Cisco Systems, Inc.

Honeywell International Inc.

Johnson Controls

TELUS

Genetec Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : JPMorgan Chase a dirigé un tour de financement de série B de 36 millions EUR (38,5 millions USD) pour Eye Security afin de développer la surveillance 24h/24 et 7j/7 et les offres groupées de cyber-assurance avant le déploiement de la directive NIS2. L'injection de capital positionne Eye Security pour regrouper les données d'intrusion physique avec la télémétrie cybernétique, créant une proposition unifiée de notation des risques.

- Février 2025 : La Cour d'appel des États-Unis a confirmé l'autorité de la FCC d'interdire les approbations d'équipements Hikvision, confirmant les opportunités de substitution à long terme pour les fournisseurs conformes et renforçant les primes de risque géopolitique sur le marché de la sécurité physique.

- Janvier 2025 : La CISA a publié des directives actualisées sur le plan de sécurité des installations qui codifient des matrices standardisées d'évaluation des menaces et prescrivent des stratégies de protection en couches, relevant les exigences de base en matière de matériel et de services pour les agences fédérales.

- Décembre 2024 : Amadeus a acquis Vision-Box et Entrust a racheté Onfido, signalant des mouvements stratégiques vers une orchestration intégrée de l'identité biométrique pour les cas d'usage de voyage et d'intégration à distance.

Portée du rapport mondial sur le marché de la sécurité physique

La sécurité physique protège les individus, les biens et les actifs tangibles contre les dommages ou pertes potentiels. Bien que ces systèmes partagent des similitudes avec le contrôle d'accès logique, leur objectif principal est de protéger les informations et les espaces physiques.

L'étude suit les revenus générés par la vente de solutions de sécurité physique par divers acteurs à travers le monde. Elle suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets résiduels de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le marché de la sécurité physique est segmenté par type de système (système de vidéosurveillance [vidéosurveillance IP, vidéosurveillance analogique et vidéosurveillance hybride], système de contrôle d'accès physique (PACS), système biométrique, sécurité périmétrique et détection d'intrusion), par type de service (contrôle d'accès en tant que service (ACaaS) et vidéosurveillance en tant que service (VSaaS)), par type de déploiement (sur site et cloud), taille d'organisation (PME et grandes entreprises), par secteur d'activité des utilisateurs finaux (services gouvernementaux, services bancaires et financiers, technologies de l'information et télécommunications, transport et logistique, commerce de détail, santé, résidentiel et autres secteurs d'activité des utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Systèmes |

| Services |

| Système de vidéosurveillance | Vidéosurveillance IP |

| Vidéosurveillance analogique | |

| Vidéosurveillance hybride | |

| Système de contrôle d'accès physique (PACS) | |

| Système biométrique | |

| Sécurité périmétrique | |

| Détection d'intrusion |

| Vidéosurveillance en tant que service (VSaaS) |

| Contrôle d'accès en tant que service (ACaaS) |

| Sur site |

| Cloud |

| PME |

| Grandes entreprises |

| Services gouvernementaux |

| Services bancaires et financiers |

| Technologies de l'information et télécommunications |

| Transport et logistique |

| Commerce de détail |

| Santé |

| Résidentiel |

| Autres secteurs d'activité des utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques (Suède, Norvège, Finlande, Danemark) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Systèmes | ||

| Services | |||

| Par type de système | Système de vidéosurveillance | Vidéosurveillance IP | |

| Vidéosurveillance analogique | |||

| Vidéosurveillance hybride | |||

| Système de contrôle d'accès physique (PACS) | |||

| Système biométrique | |||

| Sécurité périmétrique | |||

| Détection d'intrusion | |||

| Par type de service | Vidéosurveillance en tant que service (VSaaS) | ||

| Contrôle d'accès en tant que service (ACaaS) | |||

| Par déploiement | Sur site | ||

| Cloud | |||

| Par taille d'organisation | PME | ||

| Grandes entreprises | |||

| Par secteur d'activité des utilisateurs finaux | Services gouvernementaux | ||

| Services bancaires et financiers | |||

| Technologies de l'information et télécommunications | |||

| Transport et logistique | |||

| Commerce de détail | |||

| Santé | |||

| Résidentiel | |||

| Autres secteurs d'activité des utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques (Suède, Norvège, Finlande, Danemark) | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la sécurité physique ?

Le marché de la sécurité physique est évalué à 129,39 milliards USD en 2026 et devrait atteindre 165,32 milliards USD d'ici 2031.

Quel type de système génère le plus de revenus aujourd'hui ?

Les systèmes de vidéosurveillance représentent 51,55 % des revenus de 2025 et restent l'épine dorsale de la plupart des déploiements de sécurité intégrée.

Pourquoi le déploiement cloud croît-il plus vite que les solutions sur site ?

Les plateformes cloud réduisent les dépenses d'investissement initiales, fournissent l'analytique IA à grande échelle et simplifient la gestion à distance, ce qui se traduit par une prévision de CAGR de 6,58 % pour le déploiement cloud jusqu'en 2031.

Comment les récentes interdictions de la FCC affectent-elles les acheteurs nord-américains ?

Les municipalités doivent remplacer les équipements chinois interdits par des alternatives conformes, ce qui augmente les coûts d'approvisionnement et entraîne des retards de projets à court terme tout en créant de nouvelles opportunités pour les fournisseurs vérifiés.

Dernière mise à jour de la page le: