Taille et part du marché de la sécurité commerciale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

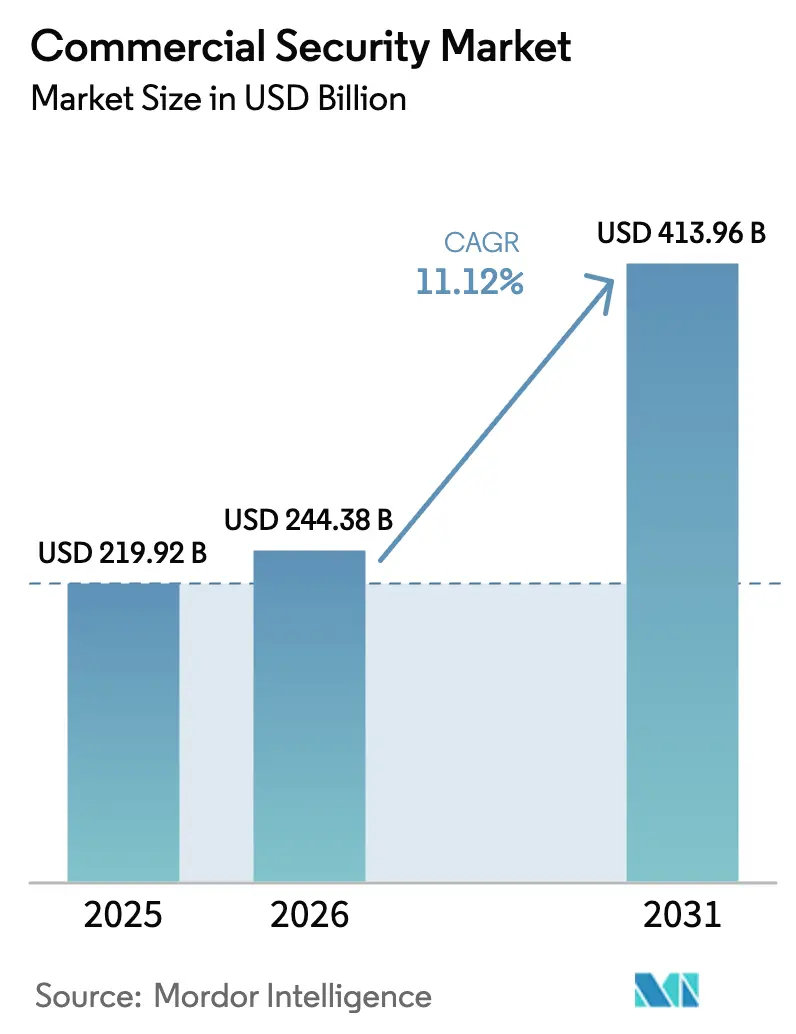

| Taille du Marché (2026) | 244.38 Milliards de dollars |

| Taille du Marché (2031) | 413.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.12% CAGR |

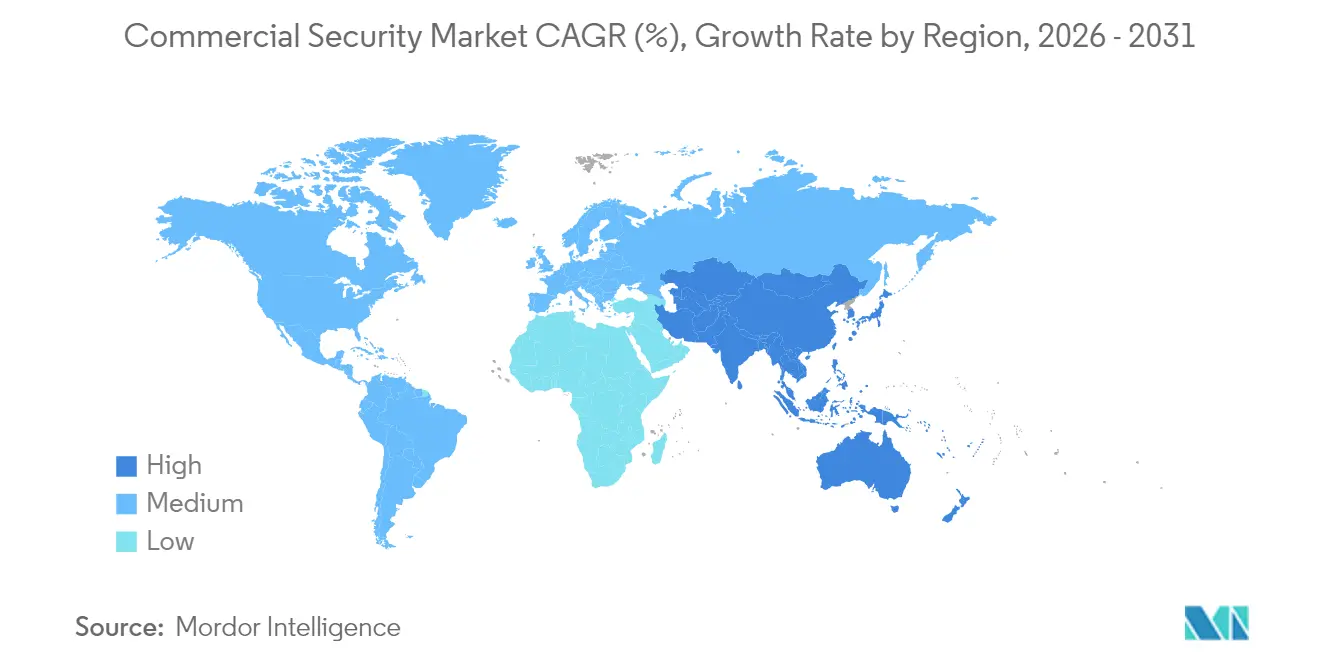

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité commerciale par Mordor Intelligence

La taille du marché de la sécurité commerciale était évaluée à 219,92 milliards USD en 2025 et devrait croître de 244,38 milliards USD en 2026 pour atteindre 413,96 milliards USD d'ici 2031, à un TCAC de 11,12 % durant la période de prévision (2026-2031). Cette progression traduit la façon dont les organisations considèrent désormais les installations de sécurité comme des plateformes opérationnelles riches en données, et non comme des équipements de sécurité isolés. Des réglementations telles que la loi Alyssa aux États-Unis ont imposé l'adoption rapide de solutions multi-capteurs qui fusionnent la vidéo, le contrôle d'accès, la communication et l'analytique. Les entreprises convergent également les dispositifs de protection physiques et cybernétiques au sein des réseaux de technologie opérationnelle, stimulant la demande de plateformes centrées sur les logiciels qui orchestrent les deux domaines. Parallèlement, les services de vidéosurveillance natifs du cloud réduisent les coûts de possession pour les enseignes multi-sites, et les assureurs ont commencé à offrir des réductions de primes lorsque des outils de détection d'incendie basés sur l'IA sont installés. Ces leviers économiques amplifient la dynamique d'achat dans chaque segment d'utilisateurs finaux.

Principaux points à retenir du rapport

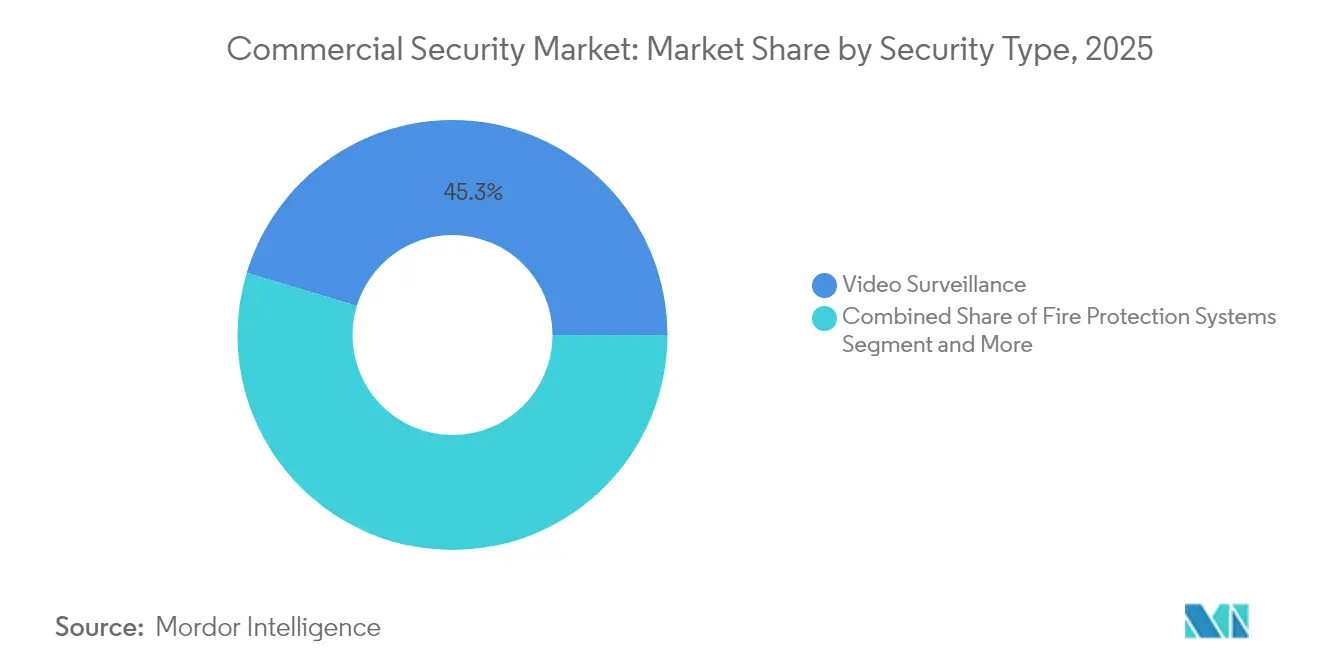

- Par type de sécurité, la vidéosurveillance était en tête avec une part de 45,32 % du marché de la sécurité commerciale en 2025, tandis que le contrôle d'accès devrait afficher le TCAC le plus rapide, à 11,36 %, d'ici 2031.

- Par composant, le matériel représentait 66,78 % de la taille du marché de la sécurité commerciale en 2025 ; les services devraient se développer à un TCAC de 11,75 % durant 2026-2031.

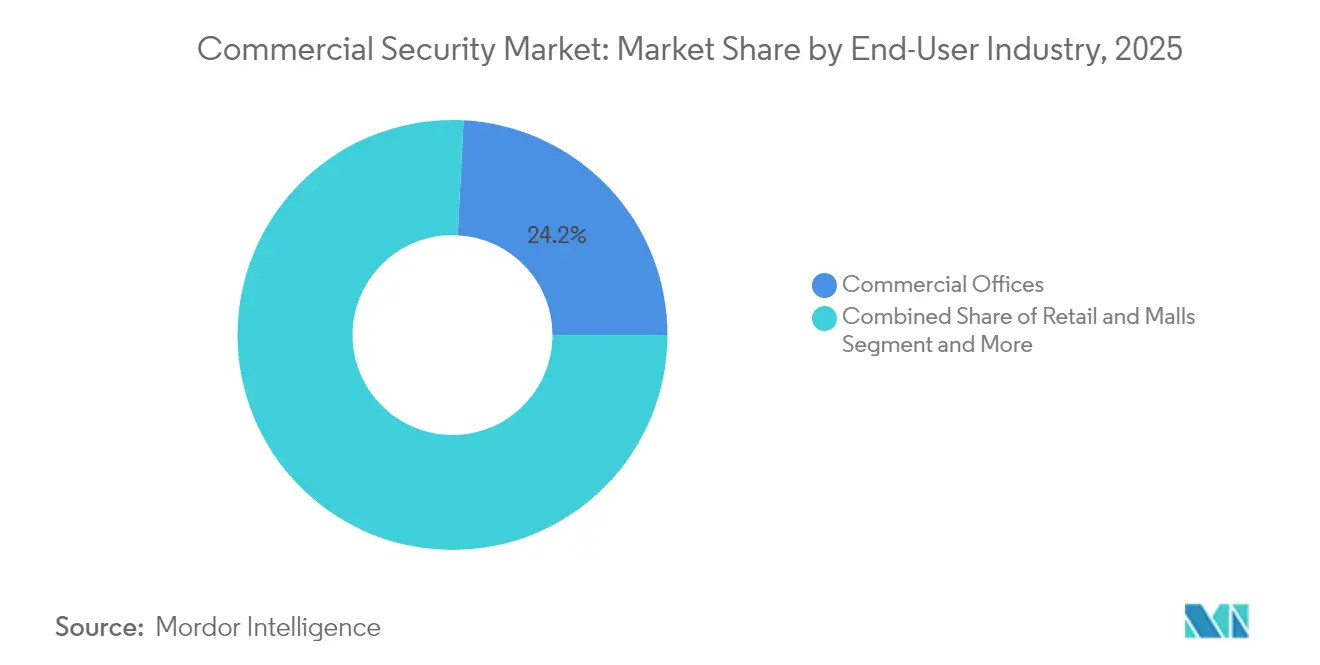

- Par secteur d'activité utilisateur final, les bureaux commerciaux ont capté 24,18 % de la taille du marché de la sécurité commerciale en 2025, tandis que les établissements de santé devraient progresser à un TCAC de 11,47 % d'ici 2031.

- Par taille d'organisation, les grandes entreprises représentaient 71,34 % de la part du marché de la sécurité commerciale en 2025 ; les PME affichent le taux de croissance le plus rapide, avec un TCAC de 11,96 %.

- Par géographie, l'Amérique du Nord dominait le marché avec 33,78 % des revenus en 2025 ; cependant, l'Asie-Pacifique est positionnée pour un TCAC de 11,06 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la sécurité commerciale

Analyse d'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Obligations légales en matière de sécurité au travail favorisant les plateformes multi-capteurs | +2.1% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Convergence de la sécurité physique et cybernétique au sein des réseaux de technologie opérationnelle | +1.8% | Mondial | Long terme (≥ 4 ans) |

| Vidéosurveillance native du cloud réduisant le coût total de possession pour les enseignes de distribution multi-sites | +1.5% | Mondial, gains précoces en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réductions de primes d'assurance pour les systèmes de détection d'incendie basés sur l'IA | +1.2% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Adoption rapide du contrôle d'accès à identifiants mobiles dans les espaces de coworking | +1.4% | Mondial, centres urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Obligations légales en matière de sécurité au travail favorisant les plateformes multi-capteurs

Les cadres législatifs contraignent les organisations à déployer des systèmes de détection des menaces complets qui vont au-delà de la sécurité périmétrique traditionnelle. La mise en œuvre de la loi Alyssa dans plusieurs États américains oblige les établissements d'enseignement à installer des systèmes d'alerte de panique avec une connexion directe aux forces de l'ordre, créant une demande pour des plateformes intégrées combinant contrôle d'accès, vidéosurveillance et capacités de communication d'urgence.[1]Security Magazine. « Tendances notables en matière de sécurité physique en 2024. » 14 novembre 2024. securitymagazine.com Cette impulsion réglementaire favorise l'adoption de systèmes de sécurité basés sur l'IA capables de différencier les activités routinières des menaces potentielles, 56 % des utilisateurs finaux optimisant désormais leurs opérations via leurs systèmes de sécurité plutôt que de les considérer comme de simples mesures de protection. La convergence des obligations sécuritaires avec les capacités technologiques crée un effet multiplicateur, où les exigences de conformité deviennent des catalyseurs d'une modernisation plus large des infrastructures de sécurité. Les organisations découvrent que les plateformes multi-capteurs non seulement satisfont aux obligations réglementaires, mais fournissent également une intelligence opérationnelle qui améliore la gestion des installations et la coordination des interventions d'urgence. L'impact économique va au-delà des coûts de conformité, car les systèmes intégrés réduisent le coût total de possession grâce à des interfaces de gestion consolidées et à des composants d'infrastructure partagés.

Convergence de la sécurité physique et cybernétique au sein des réseaux de technologie opérationnelle

L'intégration des réseaux de technologie opérationnelle avec les systèmes de sécurité physique crée de nouveaux vecteurs d'attaque qui nécessitent des stratégies de défense unifiées. Les installations industrielles et les infrastructures critiques adoptent de plus en plus des cadres de convergence cyber-physique de la sécurité qui traitent les contrôles d'accès physiques comme des points de terminaison de cybersécurité, nécessitant l'utilisation de la cryptographie à sécurité quantique et de protocoles d'authentification avancés. Cette convergence est particulièrement évidente dans les établissements de santé, où les plateformes de sécurité physique unifiées permettent l'identification et la réponse rapides aux incidents tout en maintenant la conformité avec les réglementations de protection des données.[2]Campus Security Today. « Comment les hôpitaux utilisent les technologies modernes pour améliorer la sécurité. » 1er octobre 2024. campussecuritytoday.com L'évolution vers une convergence sécuritaire à trois niveaux — intégrant la sécurité physique, la sécurité des réseaux de technologie opérationnelle et la cybersécurité — est portée par la reconnaissance que les approches en silos créent des vulnérabilités que des acteurs malveillants sophistiqués peuvent exploiter. Les organisations mettent en œuvre des cadres de sécurité qui assurent une corrélation en temps réel entre les événements d'accès physique et l'activité réseau, permettant une détection proactive des menaces et une réponse adaptée. La justification économique de la convergence va au-delà des avantages sécuritaires, car les plateformes unifiées réduisent la complexité opérationnelle et permettent une allocation plus efficace des ressources entre les fonctions de sécurité.

Vidéosurveillance native du cloud réduisant le coût total de possession pour les enseignes de distribution multi-sites

La migration vers des architectures de vidéosurveillance basées sur le cloud modifie fondamentalement l'économie des déploiements de sécurité multi-sites. Les enseignes de distribution adoptent des plateformes natives du cloud qui éliminent le besoin d'infrastructure de stockage sur site tout en offrant des capacités d'analytique avancées précédemment accessibles uniquement aux grandes entreprises. La plateforme Security Center SaaS de Genetec Inc., lancée en 2024 avec une tarification débutant à 149 USD par appareil et par an, illustre cette évolution en proposant des capacités de gestion vidéo de niveau entreprise via un modèle d'abonnement qui réduit les besoins en investissements initiaux en capital.[3]Genetec Inc. « Genetec annonce la disponibilité de Security Center SaaS. » 1er avril 2024. genetec.com La réduction du coût total de possession découle de l'élimination des cycles de renouvellement du matériel, de la réduction des besoins en personnel informatique et de la capacité à faire évoluer dynamiquement la capacité de stockage en fonction des modèles d'utilisation réels. Les architectures natives du cloud permettent également une analytique avancée basée sur l'IA capable d'identifier des schémas sur plusieurs sites, offrant aux détaillants des informations sur le comportement des clients et l'efficacité opérationnelle qui vont au-delà des applications de sécurité traditionnelles. Le modèle d'abonnement aligne les coûts de sécurité sur la croissance de l'activité, rendant les capacités de surveillance avancées accessibles aux petits détaillants tout en offrant aux clients entreprise des dépenses opérationnelles prévisibles.

Adoption rapide du contrôle d'accès à identifiants mobiles dans les espaces de coworking

La prolifération des modalités de travail flexibles stimule la demande de systèmes de contrôle d'accès capables de s'adapter aux schémas d'occupation dynamiques et aux exigences d'accès temporaires. La technologie des identifiants mobiles a évolué au-delà du simple remplacement des cartes pour englober des méthodes d'authentification multicouches offrant une sécurité renforcée tout en améliorant l'expérience utilisateur. L'adoption de cette technologie est particulièrement prononcée dans les espaces de coworking, où les opérateurs doivent gérer des centaines d'utilisateurs disposant de privilèges d'accès et d'exigences temporelles variables, créant une complexité opérationnelle que les systèmes traditionnels à base de cartes ne peuvent pas gérer efficacement. Les identifiants mobiles permettent une gestion des accès en temps réel pouvant être modifiée à distance, réduisant la charge administrative tout en fournissant des pistes d'audit détaillées qui soutiennent les exigences de conformité. Les avantages économiques vont au-delà de l'efficacité opérationnelle, car les systèmes mobiles éliminent les coûts associés à la production, à la distribution et au remplacement des cartes physiques, tout en réduisant le risque de partage ou de perte d'identifiants. L'intégration des identifiants mobiles avec des systèmes de gestion plus larges des installations crée de nouvelles opportunités d'optimisation des espaces et d'amélioration de l'expérience utilisateur, positionnant le contrôle d'accès comme un service à valeur ajoutée plutôt qu'une nécessité sécuritaire.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Codes du bâtiment fragmentés retardant les projets de rénovation | –1.3% | Mondial, particulièrement aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Réglementations sur la résidence des données entravant le stockage transfrontalier de vidéos | –0.8% | UE et CCG | Moyen terme (2 à 4 ans) |

| Volatilité des délais d'approvisionnement en composants pour les semi-conducteurs et l'optique | –1.1% | Mondial | Court terme (≤ 2 ans) |

| Faible sensibilisation des utilisateurs finaux aux avantages du coût total de possession au Moyen-Orient et en Afrique | –0.7% | Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Codes du bâtiment fragmentés retardant les projets de rénovation

La reconstruction post-catastrophe à Los Angeles révèle des cycles de permis qui s'étendent au-delà d'un an pour les maisons individuelles, sans parler des tours commerciales. Les intégrateurs doivent naviguer parmi les divers addendums incendie, accessibilité et cybernétiques, ce qui gonfle les heures de conception et érode le taux de rentabilité interne des projets. Cette complexité dissuade les propriétaires de rénover les installations héritées, en particulier dans les régions en développement où l'application des codes varie selon les municipalités.

Réglementations sur la résidence des données entravant le stockage transfrontalier de vidéos

La loi émiratie de protection des données de 2021 et la loi européenne sur l'IA classent l'analytique biométrique comme étant à haut risque, obligeant les entreprises à stocker les images localement ou à démontrer des garanties adéquates. Les détaillants disposant de portails panrégionaux doivent financer des clouds hybrides qui cloisonnent les données de l'UE, ce qui augmente le coût par heure de vidéo conservée. Les audits de conformité ajoutent une charge opérationnelle et limitent la sélection des fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de sécurité : les systèmes de contrôle d'accès s'accélèrent malgré la domination de la vidéo

La vidéosurveillance a conservé une part de 45,32 % du marché de la sécurité commerciale en 2025 en s'appuyant sur l'analytique basée sur l'IA qui transforme les caméras en capteurs prédictifs. Le segment bénéficie du délestage vers le cloud pour le stockage et de la reconnaissance d'objets en temps réel, ce qui réduit les fausses alarmes et fournit de précieuses informations sur les flux de clientèle pour les détaillants. Le contrôle d'accès, cependant, affiche le TCAC le plus rapide à 11,36 % au fur et à mesure que les identifiants basés sur les smartphones et la convergence de la sécurité informatique stimulent l'activité de renouvellement dans les bureaux et les établissements de santé. Les solutions mobiles offrent une cryptographie de qualité équivalente aux mots de passe, tandis que les API permettent aux outils de gestion des identités d'accorder ou de révoquer instantanément les droits d'accès aux portes. Les plateformes de détection incendie maintiennent une demande stable grâce aux obligations réglementaires, tandis que les systèmes de détection d'intrusion périmétrique intègrent désormais l'IA pour filtrer les mouvements de faune. Les suites de gestion intégrée de la sécurité, qui superposent l'analytique et les moteurs de politique sur plusieurs catégories d'appareils, représentent un créneau en forte croissance pour les entreprises cherchant une vue unifiée sur un seul écran.

La dynamique d'adoption des identifiants mobiles est la plus marquée dans les espaces de coworking où la rotation des locataires est élevée. Les opérateurs apprécient la délivrance à distance, et les occupants préfèrent l'accès sans badge, ce qui réduit les coûts d'inventaire des badges. Les systèmes de santé apprécient les pistes d'audit qui corrèlent les événements de soins aux patients avec les déplacements du personnel, appuyant la conformité avec les protocoles de sécurité des personnes. Le TCAC de 28 % sur six ans de Genetec Inc. dans le contrôle d'accès symbolise comment l'innovation logicielle dépasse le renouvellement du matériel. L'intégration avec les outils de cyberdéfense raccourcit également les délais de réponse aux incidents, illustrant pourquoi les investisseurs considèrent le contrôle d'accès comme un investissement logiciel au sein du marché plus large des systèmes de sécurité commerciale.

Par composant : les services montent en puissance tandis que le matériel se banalise

Le matériel représentait encore 66,78 % de la taille du marché de la sécurité commerciale en 2025, couvrant les caméras, les contrôleurs et les capteurs qui constituent l'ancrage de tout déploiement. La concurrence par les prix et les pénuries de semi-conducteurs, cependant, compriment les marges, poussant les fournisseurs à pivoter vers les services. La sécurité gérée, le conseil en conception, les contrats de maintenance pluriannuels et le stockage cloud à l'usage progressent à un TCAC de 11,75 % tandis que les clients externalisent la complexité. L'analytique logicielle, alimentée par des puces d'IA en périphérie, extrait des schémas comportementaux et des alertes d'anomalies des flux bruts, créant des opportunités de vente additionnelle qui ne dépendent pas de nouveau matériel.

La tendance haussière des services s'articule avec les exigences en matière de cybersécurité. Les analyses continues de vulnérabilités, les correctifs de micrologiciels et les rapports de conformité sont désormais inclus dans les accords de niveau de service. Le système Metasys 14.0 de Johnson Controls International plc démontre comment les mises à niveau analytiques sont livrées par voie hertzienne, nécessitant des abonnements continus plutôt que des licences ponctuelles. Pour les partenaires du réseau de distribution, les revenus récurrents lissent les flux de trésorerie et augmentent la valeur vie client. Le stockage cloud élimine également le casse-tête des renouvellements RAID sur site, liant les dépenses directement aux politiques de rétention et à l'intensité d'analyse vidéo.

Par secteur d'activité utilisateur final : les établissements de santé stimulent la croissance malgré la domination des bureaux

Les bureaux commerciaux détenaient 24,18 % de la part du marché de la sécurité commerciale en 2025, les propriétaires bailleurs intégrant des suites de gestion des identités et des accès physiques couvrant des campus multi-tours. Les locataires exigent un contrôle cohérent des visiteurs, un suivi des livraisons de colis et un déploiement des ascenseurs, que les consoles logicielles centrales gèrent désormais. Bien que les bureaux conservent leur avantage d'échelle, le secteur de la santé affiche un TCAC de 11,47 % car les hôpitaux nécessitent une surveillance 24h/24 et 7j/7, des boutons d'alarme de sécurité pour le personnel et des audits d'accès transparents entre les ailes. Les réglementations régissant les données des patients et le stockage des stupéfiants intensifient encore les dépenses de sécurité.

Les hôpitaux superposent des capteurs IoT aux événements de badge pour suivre les équipements et surveiller les paramètres environnementaux qui influencent le contrôle des infections. La combinaison de préoccupations liées à la sécurité des personnes et à la cybersécurité rend les plateformes intégrées indispensables. Les enseignes de distribution exploitent des systèmes de gestion vidéo basés sur le cloud pour analyser le trafic des clients et optimiser les effectifs. Les entrepôts intègrent des lecteurs d'accès sur les baies de chargement des chariots élévateurs pour enregistrer les licences des opérateurs, en accord avec les audits de l'Administration de la sécurité et de la santé au travail. Chaque cas d'usage pousse les fournisseurs à proposer des modules d'analytique sectoriels spécifiques, augmentant ainsi la proposition de valeur globale du marché des systèmes de sécurité commerciale.

Par taille d'organisation : les PME adoptent les solutions basées sur le cloud

Les grandes entreprises représentent encore 71,34 % de la taille du marché de la sécurité commerciale en raison des patrimoines multi-sites et des obligations de conformité. Elles s'appuient sur des clusters de systèmes de gestion vidéo fédérés et des centres d'opérations de sécurité centraux pour une conscience situationnelle en temps réel. Pourtant, les PME sont le moteur de croissance, s'expandant à un TCAC de 11,96 %. La tarification par abonnement supprime les lourds obstacles à l'investissement initial, tandis que les dispositifs prêts à l'emploi sont livrés avec un basculement LTE, éliminant le besoin de personnel informatique dédié. Le modèle ASSA ABLOY Centrios, facturé à 20 USD par mois pour 50 portes, résonne auprès des petites chaînes et des entreprises de services professionnels qui louent plutôt qu'elles ne possèdent leurs locaux.

Les tableaux de bord cloud offrent aux propriétaires de PME un accès instantané à l'état des alarmes et aux journaux des visiteurs via des applications mobiles, démocratisant des fonctionnalités autrefois réservées aux budgets des grandes entreprises du Fortune 500. Les contrôles intégrés de cybersanté signalent les mots de passe faibles sur les routeurs, soulignant la tendance à la convergence. Au fur et à mesure que l'adoption des PME s'accroît, le marché de la sécurité commerciale bénéficie d'une base de clients plus large et diversifiée, diversifiant les revenus et incitant les fournisseurs à élargir les programmes de réseau de distribution destinés aux installateurs qui servent les entreprises locales.

Analyse géographique

L'Amérique du Nord a conservé 33,78 % des revenus mondiaux en 2025, portée par des réglementations strictes en matière de sécurité des personnes et une adoption précoce de l'IA. L'élan réglementaire, comme la loi Alyssa, continue d'alimenter les cycles de renouvellement du matériel, tandis que l'adoption des systèmes de gestion vidéo natifs du cloud réduit les charges informatiques récurrentes. Les vulnérabilités de la chaîne d'approvisionnement, mises en évidence par la perturbation de la mine de quartz de Spruce Pine, soulignent l'impératif stratégique de la production nationale de capteurs.

L'Asie-Pacifique progresse rapidement avec un TCAC de 11,06 %, portée par les programmes de villes intelligentes et une vaste base de PME qui valorisent les identifiants cloud. Les politiques nationales d'IA aux Émirats arabes unis et en Arabie saoudite (faisant partie du Moyen-Orient élargi) stimulent davantage les déploiements basés sur l'IA conformes aux règles de souveraineté des données. La mise en application de la loi européenne sur l'IA en Europe classe les systèmes biométriques comme étant à haut risque, stimulant la demande de traitement en périphérie locale pour maintenir les données sur le territoire national. Les booms des centres de données du Conseil de coopération du Golfe et les fortes dépenses d'infrastructure créent une nouvelle demande dans la région.

L'Amérique du Sud entre dans une phase de stabilisation alors que l'inflation se modère et que les gouvernements renforcent leurs mandats de sécurité publique. Les corridors logistiques du Mexique et la modernisation du commerce de détail au Brésil accélèrent la migration des systèmes de télévision en circuit fermé analogiques vers des systèmes de gestion vidéo hybrides cloud, tandis que des lois sur la confidentialité telles que la loi générale brésilienne de protection des données (LGPD) poussent les fournisseurs vers des architectures chiffrées en périphérie. En revanche, la croissance en Afrique est liée à la résilience des infrastructures ; les aéroports, les services publics et les parcs industriels privilégient les capteurs robustifiés et la surveillance alimentée à l'énergie solaire pour contrer l'instabilité du réseau électrique. Dans les deux régions, les initiatives de surveillance urbaine financées par des donateurs et les offres cloud groupées portées par les opérateurs télécoms élargissent l'accès à la sécurité de niveau entreprise, stimulant la demande de base jusqu'en 2030.

Paysage concurrentiel

La concurrence est modérée mais s'intensifie à mesure que l'économie de plateforme supplante les ventes de matériel pur. L'acquisition par Honeywell International Inc. de l'activité LenelS2, Onity et Supra de Carrier Global Corporation pour 4,95 milliards USD constitue une pile de bout en bout couvrant les systèmes de gestion vidéo cloud, les identifiants mobiles et l'analytique, illustrant un pivot vers la monétisation de la valeur vie client. La décision de Bosch Security and Safety Systems de céder son activité de communications de sécurité à Triton pour 735 millions USD suggère que la seule échelle ne garantit plus une adéquation stratégique ; l'orchestration logicielle et les revenus de services récurrents dominent désormais les agendas des conseils d'administration.

Les entrants dans les espaces blancs tels qu'Alarm.com et Suprema AI affichent une différenciation par l'IA pure, remportant des prix sectoriels pour la dissuasion autonome et la prévention de la fraude aux guichets automatiques. Les intégrateurs de systèmes s'associent à des cabinets de conseil ; l'alliance Convergint-Deloitte regroupe l'évaluation cybernétique avec le déploiement de dispositifs physiques, répondant à l'appétit de la direction générale pour un partenaire unique et responsable. L'activité de dépôt de brevets autour des moteurs d'évaluation des risques qui pondèrent les signaux physiques et informatiques suggère que le prochain champ de bataille sera la propriété intellectuelle algorithmique plutôt que le nombre de capteurs de caméras.

La stratégie des fournisseurs s'articule autour de trois piliers. Premièrement, acquérir des bases installées pouvant être migrées vers des plans de services cloud. Deuxièmement, intégrer l'analytique basée sur l'IA qui extrait des informations transfonctionnelles, élevant la plateforme d'un centre de coûts à un moteur de productivité. Troisièmement, offrir des architectures prêtes pour la confiance zéro afin de répondre à l'exposition à la responsabilité cyber au niveau du conseil d'administration. Les entreprises qui exécutent ces trois piliers captent des marges premium même lorsque les prix de vente moyens des dispositifs s'affaiblissent.

Leaders du secteur de la sécurité commerciale

Honeywell International Inc.

Johnson Controls International plc

Carrier Global Corporation

Bosch Security and Safety Systems

Hangzhou Hikvision Digital Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Honeywell International Inc. a finalisé l'acquisition pour 4,95 milliards USD de la division Global Access Solutions de Carrier Global Corporation, unifiant LenelS2, Onity et Supra sous une seule plateforme cloud.

- Février 2022 : Honeywell International Inc. a détaillé une scission en trois entités — Automatisation, Aérospatiale et Matériaux avancés — pour affiner la focalisation opérationnelle sur les logiciels d'automatisation du bâtiment à forte croissance.

- Février 2025 : Johnson Controls International plc a publié un chiffre d'affaires de 5,4 milliards USD au premier trimestre et relevé ses prévisions de bénéfice par action pour l'exercice 2025, citant un carnet de commandes Building Solutions de 13,2 milliards USD.

- Janvier 2025 : Johnson Controls International plc a acquis Webeasy pour approfondir sa propriété intellectuelle propriétaire en matière de contrôle des bâtiments.

- Janvier 2025 : Alarm.com a lancé AI Deterrence, un module d'avertissement vocal adaptatif qui s'intègre aux concentrateurs de maison intelligente existants.

- Décembre 2024 : Triton a accepté d'acquérir l'unité de communications de sécurité de Bosch Security and Safety Systems pour 735 millions USD, dans le but de développer l'activité en tant qu'intégrateur indépendant.

Périmètre du rapport sur le marché mondial de la sécurité commerciale

La sécurité commerciale désigne les systèmes de protection que l'on trouve couramment dans les bureaux, les immeubles d'appartements et autres établissements commerciaux avec un ensemble intégré de composants fonctionnant collectivement. Ces systèmes de sécurité diffèrent des systèmes d'alarme résidentiels car ils surveillent les activités dans de grands espaces ouverts. Le contrôle d'accès, la vidéosurveillance et les systèmes de protection incendie sont les systèmes de sécurité commerciale les plus utilisés.

Le marché mondial de la sécurité commerciale est segmenté par type de sécurité (système de protection incendie, vidéosurveillance, système de contrôle d'accès) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique).

Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Systèmes de protection incendie |

| Vidéosurveillance |

| Systèmes de contrôle d'accès |

| Détection d'intrusion et périmétrique |

| Plateformes de gestion intégrée de la sécurité |

| Matériel (caméras, capteurs, panneaux) |

| Logiciels/Analytique |

| Services (conception, installation, contrat de maintenance annuel, stockage cloud) |

| Bureaux commerciaux |

| Commerce de détail et centres commerciaux |

| Hôtellerie et loisirs |

| Établissements de santé |

| Campus éducatifs |

| Industrie et entreposage |

| Banque, services financiers et assurance |

| Autres |

| PME |

| Grandes entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Pays nordiques | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Kenya | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de sécurité | Systèmes de protection incendie | |

| Vidéosurveillance | ||

| Systèmes de contrôle d'accès | ||

| Détection d'intrusion et périmétrique | ||

| Plateformes de gestion intégrée de la sécurité | ||

| Par composant | Matériel (caméras, capteurs, panneaux) | |

| Logiciels/Analytique | ||

| Services (conception, installation, contrat de maintenance annuel, stockage cloud) | ||

| Par secteur d'activité utilisateur final | Bureaux commerciaux | |

| Commerce de détail et centres commerciaux | ||

| Hôtellerie et loisirs | ||

| Établissements de santé | ||

| Campus éducatifs | ||

| Industrie et entreposage | ||

| Banque, services financiers et assurance | ||

| Autres | ||

| Par taille d'organisation | PME | |

| Grandes entreprises | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Kenya | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la sécurité commerciale ?

Le secteur est valorisé à 244,38 milliards USD en 2026 et devrait atteindre 413,96 milliards USD d'ici 2031.

Quelle technologie de sécurité se développe le plus rapidement ?

Le contrôle d'accès à identifiants mobiles croît à un TCAC de 11,36 %, dépassant les autres types de sécurité en raison des modèles de travail flexibles et de la convergence avec la sécurité informatique.

Quelle est la région à la croissance la plus rapide sur le marché de la sécurité commerciale ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé durant la période de prévision (2026-2031).

Pourquoi les services prennent-ils de l'élan par rapport au matériel ?

Les services affichent un TCAC de 11,75 % car le stockage cloud, la maintenance gérée et les abonnements à l'analytique offrent des dépenses opérationnelles prévisibles et comblent les lacunes en compétences pour les utilisateurs.

Quelle région offre le plus fort potentiel de croissance d'ici 2031 ?

L'Asie-Pacifique est en tête avec un TCAC de 11,06 %, soutenue par des projets de villes intelligentes et une vaste base de PME qui privilégient les déploiements basés sur le cloud.

Comment les réglementations affectent-elles la vidéosurveillance transfrontalière ?

Les lois sur la résidence des données dans l'UE et le CCG obligent les entreprises à stocker les images localement ou à adopter des clouds hybrides, augmentant les coûts de conformité mais stimulant également l'investissement dans les centres de données régionaux.

Quels mouvements stratégiques définissent la dynamique concurrentielle ?

Les grands fournisseurs acquièrent des portefeuilles riches en logiciels, pivotent vers des modèles cloud à revenus récurrents et s'associent à des cabinets de conseil en cybersécurité pour offrir une protection physique et informatique intégrée.

Dernière mise à jour de la page le: