Taille et part du marché de l'identification automatique et de la capture de données (AIDC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 88.12 Milliards de dollars |

| Taille du Marché (2031) | 142.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'identification automatique et de la capture de données (AIDC) par Mordor Intelligence

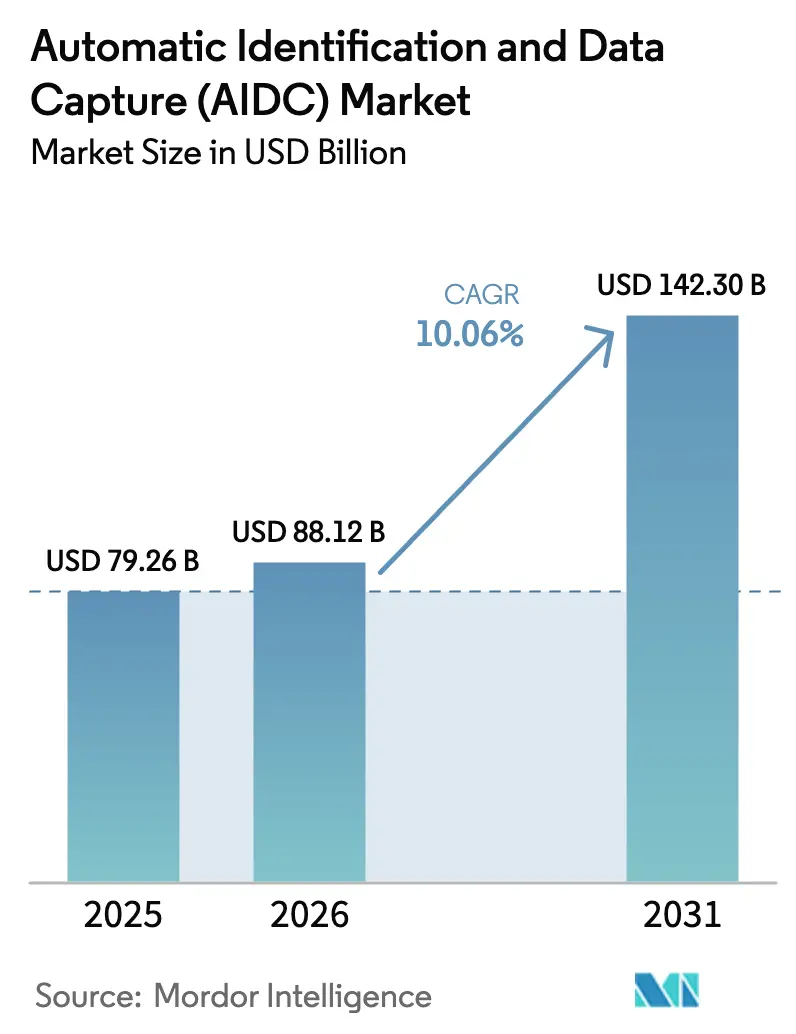

La taille du marché de l'identification automatique et de la capture de données devrait passer de 79,26 milliards USD en 2025 à 88,12 milliards USD en 2026 et devrait atteindre 142,3 milliards USD d'ici 2031, à un CAGR de 10,06 % sur la période 2026-2031. L'essor du commerce de détail omnicanal, l'automatisation des entrepôts induite par la pénurie de main-d'œuvre et les programmes d'identité numérique gouvernementaux élargissent les cas d'usage bien au-delà de la lecture traditionnelle aux points de vente. Le matériel représente encore la majorité des dépenses, mais les plateformes logicielles qui normalisent les événements de lecture hétérogènes se développent rapidement à mesure que les entreprises convergent leurs environnements périphériques, cloud et ERP hérités. La concurrence s'intensifie car les terminaux portables asiatiques à bas prix érodent les marges des fournisseurs de scanners occidentaux, tandis que les fabricants de puces RFID défendent leurs positions de brevets autour des protocoles de rétrodiffusion. Parallèlement, les modalités biométriques pivotent vers la reconnaissance faciale et irienne sans contact pour répondre aux préférences d'hygiène post-pandémiques, et les fournisseurs de vision industrielle intègrent des puces d'inférence capables de décoder des codes endommagés sans acheminer les images vers le cloud.

Principaux enseignements du rapport

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce ont dominé avec une part de revenus de 31,48 % en 2025, tandis que le transport et la logistique devraient progresser à un CAGR de 10,81 % jusqu'en 2031.

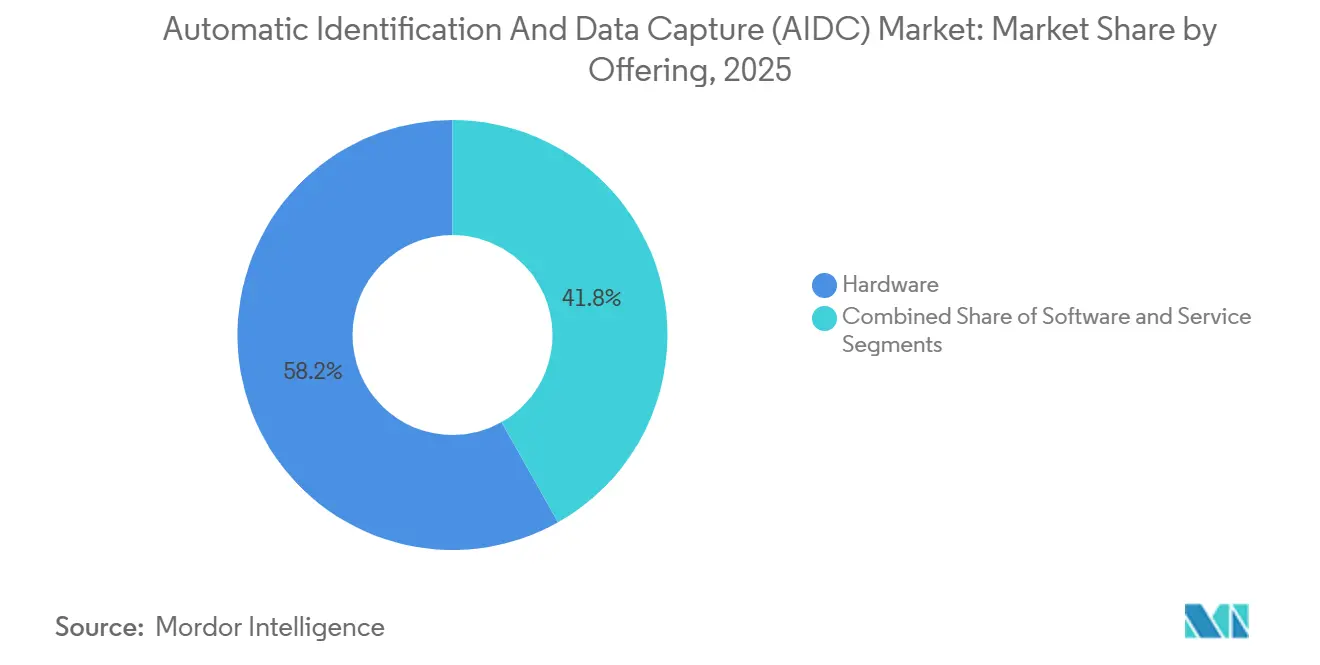

- Par offre, le matériel a capté 58,17 % des revenus de 2025, tandis que les services progressent à un CAGR de 11,08 % durant 2026-2031.

- Par produit, les codes-barres détenaient 42,41 % de la valeur de 2025 et la RFID devrait enregistrer un CAGR de 10,84 % jusqu'en 2031.

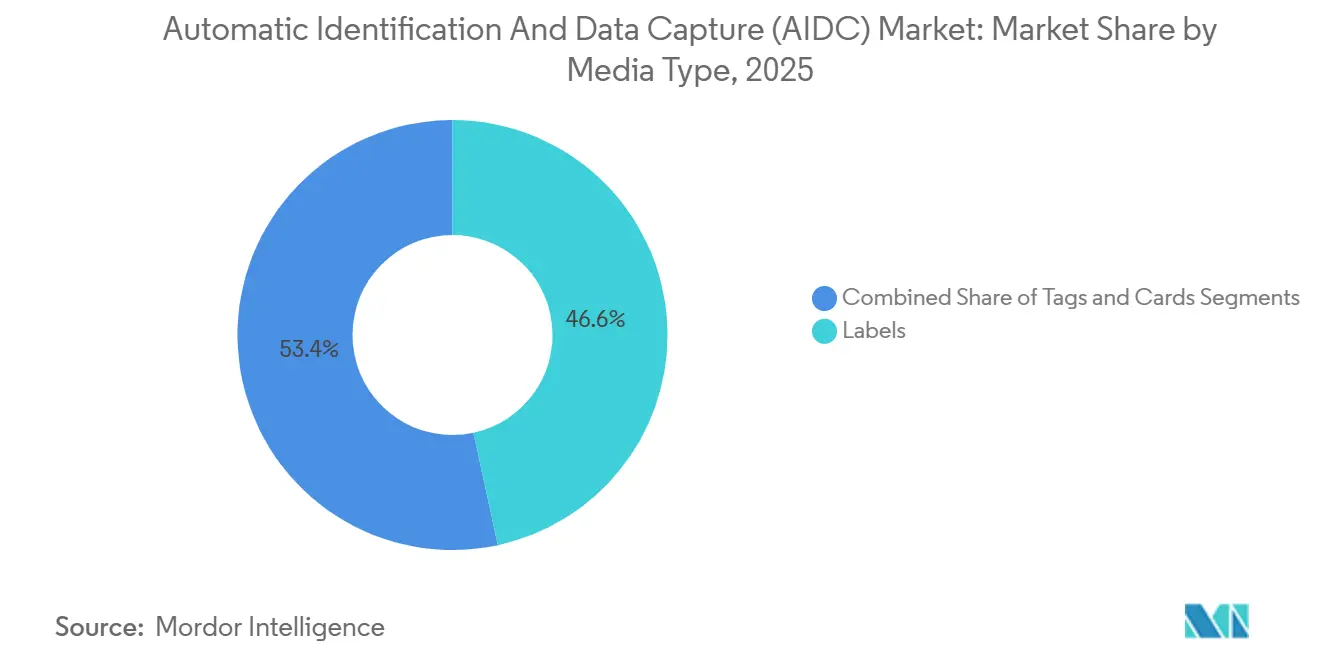

- Par type de support, les étiquettes ont dominé avec une part de 46,63 % de la taille du marché de l'identification automatique et de la capture de données en 2025, et les tags devraient progresser à un CAGR de 10,98 % entre 2026 et 2031.

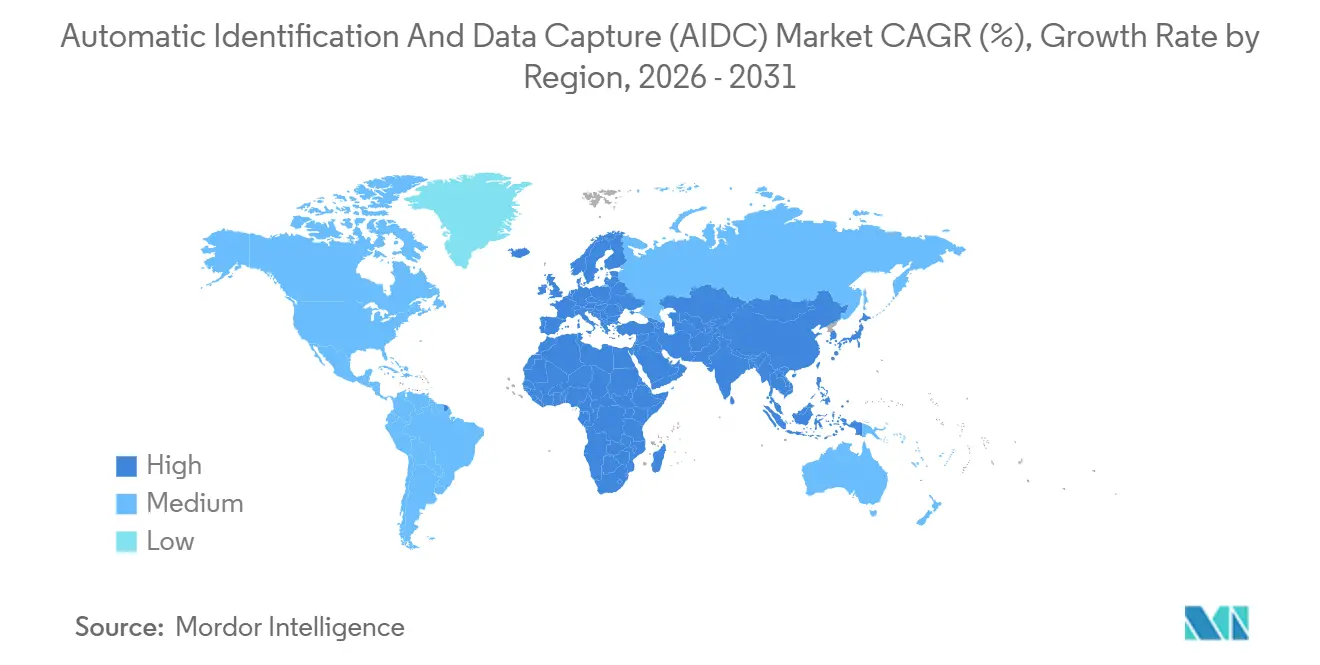

- Par géographie, l'Amérique du Nord représentait 34,77 % des dépenses de 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,91 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'identification automatique et de la capture de données (AIDC)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Migration accélérée vers les codes 2D/QR dans le commerce de détail omnicanal | +2.80% | Mondial, avec une concentration précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Essor de l'adoption de la RFID UHF pour l'inventaire au niveau des articles | +2.50% | Commerce de détail en Amérique du Nord et en Europe, expansion vers l'habillement en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Déploiements gouvernementaux de cartes d'identité électroniques et de cartes de santé numériques | +1.90% | Asie-Pacifique (Inde, Chine), Europe (Portefeuille d'identité numérique de l'UE), Moyen-Orient | Long terme (≥ 4 ans) |

| Automatisation des entrepôts induite par la pénurie de main-d'œuvre | +1.70% | Hubs logistiques en Amérique du Nord et en Europe, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Obligations de traçabilité en temps réel de la chaîne du froid | +0.90% | Secteurs pharmaceutique et alimentaire mondiaux, focus réglementaire en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Portiques biométriques sans contact dans les couloirs de sécurité des voyages | +0.70% | Amérique du Nord, Moyen-Orient (aéroports du CCG), Asie-Pacifique (Singapour, Japon) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Migration accélérée vers les codes 2D ou QR dans le commerce de détail omnicanal

Les détaillants remplacent rapidement les codes-barres linéaires par des symboles 2D intégrant des numéros de lot, des dates d'expiration et des URL de liens numériques reliant l'emballage physique aux annonces de commerce électronique. GS1 a imposé l'acceptation mondiale des codes matriciels aux points de vente d'ici 2027, incitant les commerçants à moderniser leurs scanners de caisse et leurs systèmes de back-office.[1]GS1, "Migration vers les liens numériques et les codes-barres 2D," gs1.org Les chaînes d'habillement et d'épicerie impriment déjà des QR codes permettant aux acheteurs d'accéder à des guides de taille, des données sur les allergènes et des politiques de retour via un scan par smartphone, réduisant ainsi les recherches assistées par le personnel et les erreurs de substitution. La capacité de données plus riche prend également en charge les flux de travail d'achat en ligne avec retrait en magasin, où les associés valident les indicateurs de fraîcheur tels que la date d'emballage avant la remise. L'adoption est renforcée par les directives de l'Union européenne sur l'étiquetage alimentaire exigeant des divulgations lisibles par machine d'ici 2028, transformant la pression réglementaire en catalyseur d'harmonisation mondiale. À mesure que la compatibilité avec les codes 2D devient incontournable, les détaillants qui prennent du retard risquent de se retrouver avec des actifs matériels obsolètes et un débit de caisse plus lent.

Essor de l'adoption de la RFID UHF pour l'inventaire au niveau des articles

La baisse des coûts des inlays en dessous de 0,05 USD et des portées de lecture dépassant 10 mètres ont fait passer la RFID UHF passive de la sérialisation des palettes à celle des articles.[2]Impinj, "Solutions RAIN RFID," impinj.com Les chaînes d'habillement qui étiquettent chaque vêtement atteignent désormais une précision d'inventaire supérieure à 98 %, permettant l'exécution des commandes en temps réel au niveau du magasin. Les distributeurs pharmaceutiques s'appuient sur les pedigrees RFID pour satisfaire aux obligations américaines et européennes de lutte contre les médicaments contrefaits, tandis que les marques d'électronique intègrent des tags dans les emballages pour l'enregistrement automatisé des garanties et les vérifications d'authenticité. Les lecteurs en hauteur aux sorties des magasins, combinés à des analyses de prévention des pertes, permettent de réduire la démarque de 20 à 30 points de base. À mesure que les antennes à réseau phasé deviennent moins chères et plus denses, les vitesses de lecture augmentent suffisamment pour traiter des centaines de tags en une seconde, ouvrant des cas d'usage dans les hubs de cross-docking à haute vélocité.

Déploiements gouvernementaux de cartes d'identité électroniques et de cartes de santé numériques

Les programmes nationaux d'identité numérique développent l'infrastructure AIDC pour l'émission et la vérification. L'Inde avait émis 680 millions de cartes de santé basées sur QR code fin 2025 dans le cadre d'Ayushman Bharat, reliant les dossiers cliniques à l'éligibilité à l'assurance.[3]Impinj, "Solutions RAIN RFID," impinj.com Le Portefeuille d'identité numérique européen, dont le déploiement est imposé pour 2026, permet aux citoyens de présenter leurs justificatifs via QR ou NFC sans documents physiques.[4]Commission européenne, "Portefeuille d'identité numérique européen," ec.europa.eu Les pilotes du yuan numérique en Chine exigent l'acceptation des QR codes à tous les points de vente marchands, intégrant ainsi l'AIDC dans le système monétaire. Les États du Conseil de coopération du Golfe ont commencé à émettre des titres de séjour biométriques avec des puces sans contact, simplifiant les processus frontaliers et de mobilité de la main-d'œuvre. Ces programmes créent une demande soutenue pour des imprimantes sécurisées, des stations d'enrôlement biométrique et des appareils de vérification portables.

Automatisation des entrepôts induite par la pénurie de main-d'œuvre

La persistance des pénuries de main-d'œuvre a fait augmenter les salaires dans les entrepôts nord-américains de 8 % en 2025, incitant à l'automatisation du tri et à la robotique qui s'appuient sur la navigation AIDC. Amazon disposait de 750 000 robots mobiles naviguant grâce à des QR codes fixés au sol fin 2025, et les prestataires logistiques tiers leur emboîtent le pas. Les systèmes de dimensionnement par vision remplacent les mesures manuelles, évitant les suppléments de transporteurs et les litiges de facturation. Les chariots élévateurs autonomes utilisent des tags RFID sur les palettes pour confirmer l'identité de la charge avant le transfert, réduisant les erreurs d'expédition de 40 % lors des pilotes. Avec des délais de retour sur investissement désormais inférieurs à 18 mois même pour les opérateurs de taille intermédiaire, le marché de l'identification automatique et de la capture de données devient partie intégrante de la stratégie de productivité du travail.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incompatibilité des formats de données entre systèmes dans les ERP hérités | -1.20% | Mondial, particulièrement aigu dans les secteurs de la fabrication et de la santé avec des systèmes vieux de plusieurs décennies | Moyen terme (2 à 4 ans) |

| CAPEX initial élevé pour l'AIDC par vision dans les usines existantes | -0.90% | Fabrication en Amérique du Nord et en Europe, impact limité dans les nouvelles installations en Asie-Pacifique | Court terme (≤ 2 ans) |

| Scanners de codes-barres contrefaits à bas coût provenant des marchés gris | -0.50% | Marchés émergents d'Asie-Pacifique, du Moyen-Orient, d'Afrique et d'Amérique du Sud | Long terme (≥ 4 ans) |

| Résistance à la vie privée concernant le stockage des données biométriques | -0.40% | Europe (application du RGPD), Amérique du Nord (réglementations au niveau des États), marchés sélectifs d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incompatibilité des formats de données entre systèmes dans les ERP hérités

Les plateformes ERP antérieures à 2015 ont été conçues pour des mises à jour par lots et ne peuvent pas analyser nativement les URI GS1 Digital Link ou les schémas RAIN RFID, ajoutant de la latence et forçant des flux de travail manuels parallèles. Les établissements de santé constatent des retards dans les alertes d'événements indésirables lorsque les données de codes-barres médicamenteux ne peuvent pas être transmises directement dans les systèmes d'administration des patients, compromettant les objectifs de sécurité. Les fabricants utilisant le marquage propriétaire des pièces peinent à partager les données de sérialisation avec les assembleurs sous contrat, à moins que les deux n'investissent dans des traducteurs de syntaxe ISO/IEC 15434, fragmentant la traçabilité multi-niveaux. Les mises à niveau complètes des ERP dépassent souvent 10 millions USD, de sorte que de nombreuses entreprises restent bloquées dans des passerelles middleware fragiles qui érodent le retour sur investissement de l'automatisation AIDC.

CAPEX initial élevé pour l'AIDC par vision dans les usines existantes

La modernisation des lignes existantes avec des caméras industrielles, un éclairage LED et des ordinateurs périphériques dépasse régulièrement 500 000 USD par ligne. Les installations construites avant 2010 manquent fréquemment de câblage réseau, d'isolation aux vibrations ou d'alimentation propre, de sorte que les mises à niveau annexes peuvent doubler les dépenses totales. L'éclairage seul peut représenter 30 % du budget car le scintillement des lampes fluorescentes compromet la clarté des images, nécessitant des réseaux LED haute fréquence synchronisés. Des marges proches de 5 % rendent de tels investissements difficiles à amortir pour les sous-traitants de taille intermédiaire, prolongeant le retour sur investissement au-delà de trois ans. Par conséquent, les usines nouvellement construites en Asie-Pacifique intègrent les systèmes de vision lors de la construction, creusant l'écart de productivité et accélérant la délocalisation de l'assemblage de précision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services progressent à mesure que la complexité d'intégration augmente

Les services ont capté une part modeste en 2025, mais progressent à 11,08 % à mesure que les entreprises peinent à réconcilier les flux RFID, les lectures de codes-barres 2D et les sorties de vision périphérique dans une infrastructure hybride. Le matériel ancre aujourd'hui la taille du marché de l'identification automatique et de la capture de données, mais la marchandisation comprime les marges des scanners et déplace la valeur vers le conseil, l'intégration de systèmes et les contrats de disponibilité gérée. Les fournisseurs proposent désormais des contrats basés sur les résultats qui garantissent la disponibilité des équipements, transférant le risque de défaillance des composants loin des opérateurs.

La complexité croissante stimule également la consolidation des plateformes. Les entreprises souhaitent une interface unique qui normalise les données des ordinateurs mobiles, des lecteurs fixes et des caméras intelligentes en informations exploitables. Des startups logicielles obtiennent du capital-risque pour des SDK qui transforment des smartphones grand public en scanners de niveau entreprise, perturbant les ventes de terminaux portables dédiés. Les équipes de maintenance préfèrent de plus en plus les licences d'abonnement permanentes qui intègrent les mises à jour de firmware, les correctifs de cybersécurité et les fonctionnalités d'analyse dans des frais mensuels prévisibles.

Par produit : la RFID dépasse les codes-barres sur l'économie au niveau des articles

Les codes-barres dominent encore les flux de travail aux points de vente et sur les étiquettes d'expédition, mais la RFID gagne en dynamisme à mesure que la baisse des prix des inlays permet la sérialisation des articles sans érosion des marges. Les expéditions de circuits intégrés RFID ont bondi de 22 % en 2025, illustrant comment la part de marché de l'identification automatique et de la capture de données se déplace vers les cas d'usage UHF passifs. L'habillement, les produits pharmaceutiques et l'électronique grand public apprécient la capacité à lire des centaines d'articles simultanément sans ligne de visée, un exploit impossible avec les scanners laser.

Les codes-barres matriciels ne restent pas en place. La date limite Sunrise 2027 de GS1 oblige les détaillants du monde entier à accepter les symboles 2D, de sorte que les caisses sont réequipées de scanners d'imagerie. Les cartes à puce passent également aux variantes sans contact, représentant plus de 70 % des nouvelles émissions, car la commodité du paiement par simple contact remodèle les transports en commun et les paiements. Les modules biométriques se divisent en empreintes digitales pour le contrôle d'accès physique et en hybrides facial-iris pour le contrôle aux frontières, ces derniers bénéficiant des normes sans contact induites par la pandémie. La reconnaissance optique de caractères modernise discrètement les formalités douanières et le traitement des factures, atteignant une précision d'extraction de 95 % et économisant des heures de travail qui résistaient auparavant à l'automatisation.

Par type de support : les tags s'accélèrent avec la croissance des volumes RFID

Les étiquettes ont conservé 46,63 % des revenus en 2025 grâce aux flux de travail logistiques bien établis, mais les tags affichent une trajectoire de 10,98 % à mesure que les inlays UHF passifs prolifèrent. Les marques d'habillement et de chaussures intègrent désormais des tags adhésifs dans chaque vêtement, et des variantes spécialisées pour montage sur métal étendent la RFID aux pièces automobiles et aux instruments chirurgicaux. La diversité des tags renforce la taille du marché de l'identification automatique et de la capture de données car les fournisseurs peuvent tarifer des inlays premium pour les environnements difficiles tout en vendant des inlays humides banalisés à des marges inférieures au centime pour les articles souples.

Les cartes restent pertinentes là où la pénétration des smartphones est faible ou lorsque les réglementations exigent un justificatif physique. Même ici, les tendances à la numérisation sont visibles, car le Portefeuille d'identité numérique européen réduit la dépendance au plastique en hébergeant les justificatifs dans des éléments sécurisés sur les téléphones. Les étiquettes continuent de prospérer dans l'alimentation, les boissons et la pharmacie, où des données lisibles par l'homme doivent accompagner les codes lisibles par machine tout au long des trajets en chaîne du froid. Pendant ce temps, les tags actifs qui enregistrent les dépassements de température occupent une niche à haute valeur ajoutée dans le transport des produits biologiques, se négociant à plusieurs dollars pièce.

Par secteur d'utilisation final : le transport et la logistique mènent la trajectoire de croissance

Le commerce de détail et l'e-commerce ont représenté 31,48 % des revenus en 2025, mais le transport et la logistique devraient progresser le plus rapidement à un CAGR de 10,81 %. Les transporteurs de colis équipent les convoyeurs de tunnels RFID et de dimensionneurs par vision qui garantissent les engagements de livraison le jour même. Les compagnies aériennes modernisent les lignes de traitement des bagages avec des lecteurs RFID pour satisfaire à la Résolution 753 de l'IATA, réduisant les taux de bagages mal acheminés d'un quart. Les ports testent des scellés RFID qui transmettent des alertes d'altération, réduisant les vols qui coûtent aux chaînes d'approvisionnement mondiales jusqu'à 30 milliards USD par an.

La fabrication exploite le marquage direct des pièces pour satisfaire aux obligations de traçabilité dans l'automobile et l'aérospatiale, et la santé dépend de l'administration des médicaments par code-barres pour la sécurité des patients. Les institutions financières introduisent des distributeurs automatiques biométriques pour lutter contre la fraude à l'identité, tandis que les marques hôtelières déploient des clés mobiles qui encodent l'accès aux chambres via des QR codes. Des programmes gouvernementaux comme Aadhaar et Ayushman Bharat illustrent comment la biométrie à grande échelle et les cartes QR peuvent fournir des services sociaux de manière efficace. Les services publics d'énergie intègrent des tags dans les compteurs intelligents et les transformateurs, automatisant les audits d'actifs et la maintenance prédictive.

Analyse géographique

L'Amérique du Nord a conservé une part de 34,77 % en 2025 grâce à l'automatisation précoce des entrepôts, à des règles strictes de sérialisation des médicaments et à l'expansion du contrôle biométrique dans 25 aéroports. Les opérateurs logistiques déploient des dimensionneurs par vision et du tri RFID pour compenser la hausse des salaires, obtenant des retours sur investissement inférieurs à 18 mois. Le Canada est en avance sur la courbe d'adoption des codes-barres 2D, pilotant des divulgations d'allergènes codées en QR dans l'épicerie. Le boom de la délocalisation de proximité au Mexique stimule la demande de marquage direct des pièces pour les exportations automobiles et électroniques. Les moteurs de conformité tels que la loi américaine sur la sécurité de la chaîne d'approvisionnement des médicaments soutiennent l'élan des investissements jusqu'en 2031.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,91 %. Les 680 millions de cartes de santé numériques de l'Inde créent d'importants déploiements de scanners et d'imprimantes dans les hôpitaux publics. La Chine impose l'acceptation des QR codes pour les paiements en yuan numérique, intégrant l'AIDC dans son épine dorsale monétaire et stimulant la demande de têtes d'impression haute durabilité. Le Japon combat le vieillissement de la main-d'œuvre en fusionnant les systèmes de vision avec des robots collaboratifs qui décodent des codes sur des surfaces réfléchissantes à des vitesses dépassant 200 pièces par minute. Les centres de traitement des commandes en Corée du Sud déploient des robots autonomes guidés par des tags RFID au sol, et l'Australie pilote la traçabilité du bétail basée sur la RFID pour satisfaire aux réglementations d'exportation.

L'Europe bénéficie de forts vents réglementaires favorables. Le Portefeuille d'identité numérique impose un lancement d'ici 2026, stimulant l'infrastructure de cartes à puce, biométrique et QR. La carte de santé sans contact de l'Allemagne simplifie les flux de travail de prescription, et les détaillants du Royaume-Uni modernisent les scanners pour analyser les codes 2D qui affichent également des scores de durabilité. Les entreprises logistiques nordiques étiquettent les palettes réutilisables pour automatiser les remboursements de consigne. Les établissements hôteliers d'Europe du Sud adoptent des billets mobiles et des clés de chambre QR qui rationalisent les flux de visiteurs et s'alignent sur les normes d'hygiène.

L'Amérique du Sud, le Moyen-Orient et l'Afrique présentent une croissance hétérogène. Le Brésil pilote la RFID dans les exportations agricoles pour se conformer aux prochaines lois sur l'approvisionnement sans déforestation. L'Argentine évalue des rails de règlement QR pour réduire l'utilisation des espèces. Les États du Conseil de coopération du Golfe investissent dans des portiques biométriques et des plateformes d'e-gouvernement, tandis que l'Afrique du Sud modernise ses cartes d'identité avec des puces sans contact. Le Nigeria combat les médicaments contrefaits avec des lignes pilotes RFID, et l'Égypte numérise les douanes portuaires avec des manifestes de fret basés sur des codes-barres pour lutter contre la corruption.

Paysage concurrentiel

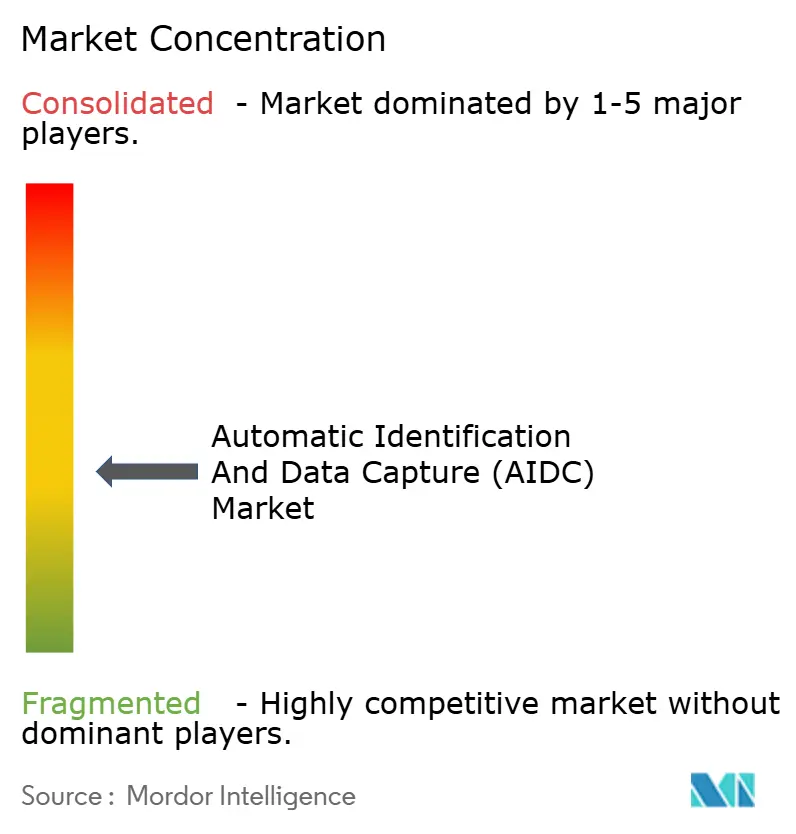

Le marché de l'identification automatique et de la capture de données est modérément fragmenté : les cinq premiers acteurs — Zebra Technologies, Honeywell, Datalogic, Cognex et Impinj — contrôlent environ 35 à 40 % de la part, laissant une large place aux spécialistes de niche. Zebra exploite sa base installée d'ordinateurs mobiles pour vendre en complément des analyses cloud qui convertissent les événements de lecture en informations sur la rotation des stocks. Honeywell associe la robotique et la préparation vocale aux scanners pour offrir une automatisation clé en main aux opérateurs manquant de capacité d'intégration. Impinj défend sa domination RAIN RFID en développant des tags à récupération d'énergie qui étendent la portée de lecture sans coût de batterie.

Des perturbateurs plus petits prospèrent en intégrant la lecture dans des téléphones grand public. Le SDK de vision par ordinateur de Scandit permet aux détaillants de transformer des appareils grand public en scanners d'entreprise à un tiers du coût matériel, ce qui est attrayant pour les pics d'embauche saisonniers. Des fournisseurs chinois tels que Newland AIDC et Bluebird sous-cotent les terminaux portables premium jusqu'à 40 %, accélérant l'adoption dans les secteurs sensibles aux coûts. Les dépôts de brevets se concentrent autour de la gestion des collisions RFID et des fonctionnalités anti-contrefaçon ; Impinj et NXP ont soumis plus de 50 demandes durant 2024-2025. Les organismes de normalisation poussent à l'interopérabilité afin que les données circulent librement entre les écosystèmes, ce qui comprime les rentes de verrouillage et accroît la concurrence par les prix.

Des opportunités d'espaces blancs émergent dans la logistique de la chaîne du froid, où des tags assistés par batterie avec mémoire enregistrent les profils de température et se négocient à des prix plusieurs fois supérieurs aux inlays passifs. Les cartes de paiement biométriques intégrant des capteurs d'empreintes digitales gagnent du terrain sur les marchés aux prises avec la fraude par écrémage. Les fournisseurs de vision industrielle intègrent une IA périphérique qui décode localement les marques dégradées, satisfaisant aux lois sur la résidence des données qui restreignent le transfert transfrontalier d'images. À mesure que les coûts du cloud baissent, les fournisseurs d'analyses assemblent des flux de codes-barres, RFID et de vision pour offrir une maintenance prédictive et un contrôle de la démarque, déplaçant le champ de bataille des appareils vers les services de données.

Leaders du secteur de l'identification automatique et de la capture de données (AIDC)

Datalogic S.p.A.

SICK AG

Honeywell International Inc.

Zebra Technologies Corporation

Omron Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Identiv et InPlay Technology ont annoncé le co-développement d'étiquettes intelligentes compatibles BLE pour des applications logistiques à haute valeur ajoutée, ciblant la conformité de la chaîne du froid et le suivi des actifs.

- Mars 2025 : La Corée du Sud a achevé le déploiement national de la carte d'identité numérique pour 52 millions de citoyens, établissant une infrastructure d'identification complète qui prend en charge les services gouvernementaux et les applications commerciales.

- Février 2025 : L'Arménie a annoncé des plans pour lancer un nouveau système d'identité biométrique en 2026, conforme aux normes de l'UE.

- Janvier 2025 : Athènes a mis en place des systèmes de paiement sans contact pour les tarifs des transports en commun, démontrant l'adoption croissante de la technologie NFC dans l'infrastructure de transport urbain.

Périmètre du rapport mondial sur le marché de l'identification automatique et de la capture de données (AIDC)

Le rapport sur le marché de l'identification automatique et de la capture de données est segmenté par offre (matériel, logiciel, services), produit (codes-barres, RFID, cartes à puce, systèmes biométriques, OCR), type de support (étiquettes, tags, cartes), secteur d'utilisation final (fabrication, commerce de détail et e-commerce, transport et logistique, santé et pharmacie, BFSI, hôtellerie, gouvernement, énergie et services publics) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel | Lecteurs/scanners fixes |

| Ordinateurs mobiles et terminaux portables | |

| Imprimantes/encodeurs | |

| Logiciel | |

| Services | Intégration et conseil |

| Maintenance et support |

| Codes-barres | 1D |

| 2D/QR | |

| RFID | Passif (BF, HF, UHF) |

| Actif | |

| Cartes à puce | Contact |

| Sans contact | |

| Systèmes biométriques | Empreinte digitale |

| Facial/Iris | |

| Reconnaissance optique de caractères (OCR) | |

| Autres produits | Piste magnétique, NFC, tags BLE |

| Étiquettes |

| Tags |

| Cartes |

| Fabrication |

| Commerce de détail et e-commerce |

| Transport et logistique |

| Santé et pharmacie |

| BFSI |

| Hôtellerie |

| Gouvernement et secteur public |

| Énergie et services publics |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | CCG |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Égypte | |

| Reste de l'Afrique |

| Par offre | Matériel | Lecteurs/scanners fixes |

| Ordinateurs mobiles et terminaux portables | ||

| Imprimantes/encodeurs | ||

| Logiciel | ||

| Services | Intégration et conseil | |

| Maintenance et support | ||

| Par produit | Codes-barres | 1D |

| 2D/QR | ||

| RFID | Passif (BF, HF, UHF) | |

| Actif | ||

| Cartes à puce | Contact | |

| Sans contact | ||

| Systèmes biométriques | Empreinte digitale | |

| Facial/Iris | ||

| Reconnaissance optique de caractères (OCR) | ||

| Autres produits | Piste magnétique, NFC, tags BLE | |

| Par type de support | Étiquettes | |

| Tags | ||

| Cartes | ||

| Par secteur d'utilisation final | Fabrication | |

| Commerce de détail et e-commerce | ||

| Transport et logistique | ||

| Santé et pharmacie | ||

| BFSI | ||

| Hôtellerie | ||

| Gouvernement et secteur public | ||

| Énergie et services publics | ||

| Autres | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | CCG | |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'identification automatique et de la capture de données d'ici 2031 ?

Le secteur devrait atteindre 142,3 milliards USD d'ici 2031 sur la base d'un CAGR de 10,06 % à partir de 2026.

Quel segment devrait se développer le plus rapidement jusqu'en 2031 ?

Le transport et la logistique devraient croître à un CAGR de 10,81 % à mesure que les transporteurs déploient la RFID, des dimensionneurs par vision et de la robotique.

Comment les codes-barres 2D influencent-ils les opérations de commerce de détail ?

La date limite Sunrise 2027 de GS1 entraîne des mises à niveau mondiales des scanners, permettant des données plus riches telles que les numéros de lot, la teneur en allergènes et les URL de liens numériques à la caisse.

Pourquoi l'adoption de la RFID s'accélère-t-elle dans l'habillement ?

Les tags UHF passifs coûtent désormais moins de 0,05 USD, permettant aux marques de sérialiser chaque vêtement et d'atteindre une précision d'inventaire supérieure à 98 %.

Qu'est-ce qui freine l'adoption de l'AIDC par vision dans les usines existantes ?

Les modernisations des installations existantes dépassent souvent 500 000 USD par ligne en raison des exigences en matière de caméras, d'éclairage et de calcul périphérique qui prolongent le retour sur investissement au-delà de trois ans.

Quelles régions contribueront le plus à la croissance future ?

L'Asie-Pacifique est en tête avec un CAGR de 10,91 %, portée par les cartes de santé numériques de l'Inde, le déploiement du yuan numérique en Chine et l'expansion rapide du commerce électronique.

Dernière mise à jour de la page le: