Taille et part du marché de la sécurité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.75 Milliards de dollars |

| Taille du Marché (2031) | 46.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.04% CAGR |

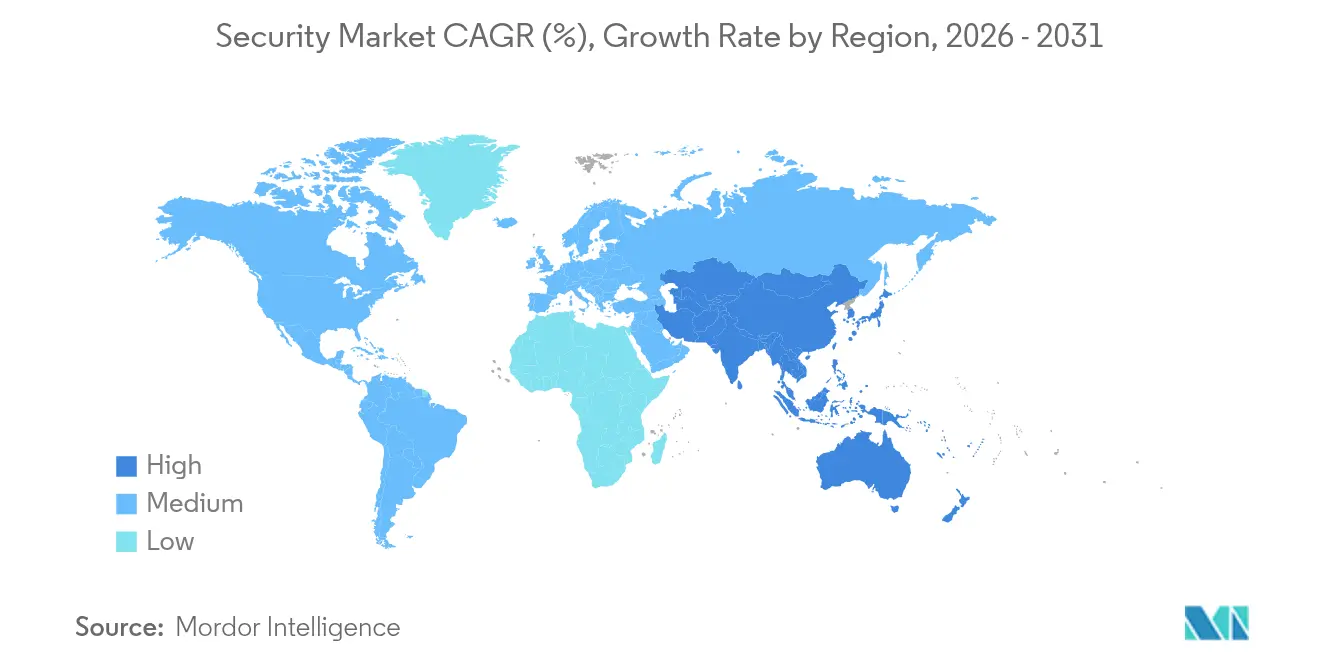

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité par Mordor Intelligence

La taille du marché de la sécurité était évaluée à 26,13 milliards USD en 2025 et devrait croître de 28,75 milliards USD en 2026 pour atteindre 46,39 milliards USD d'ici 2031, à un CAGR de 10,04 % durant la période de prévision (2026-2031). L'attention accrue des dirigeants sur l'architecture Zéro Confiance, la fusion des défenses physiques et cybernétiques, et l'adoption rapide de l'analytique basée sur l'IA ancrent la trajectoire de croissance. Les entreprises repensent leurs stratégies de protection autour de l'identité, de la vérification continue et de la conscience situationnelle en temps réel, abandonnant les contrôles cloisonnés qui séparaient autrefois les agents de sécurité, les caméras et les pare-feux. Les dépenses suivent également la surface de menace croissante créée par les réseaux 5G, la numérisation des infrastructures critiques et les projets de périmètre résilients au changement climatique. Parallèlement, les pénuries de semi-conducteurs et les règles de résidence des données ajoutent des pressions sur les coûts qui favorisent les fournisseurs capables de proposer des modèles de déploiement flexibles et des rapports de conformité crédibles. En conséquence, le marché de la sécurité récompense désormais les plateformes qui convergent le matériel, le logiciel et les services gérés en un tissu cohérent de gestion des risques.

Points clés du rapport

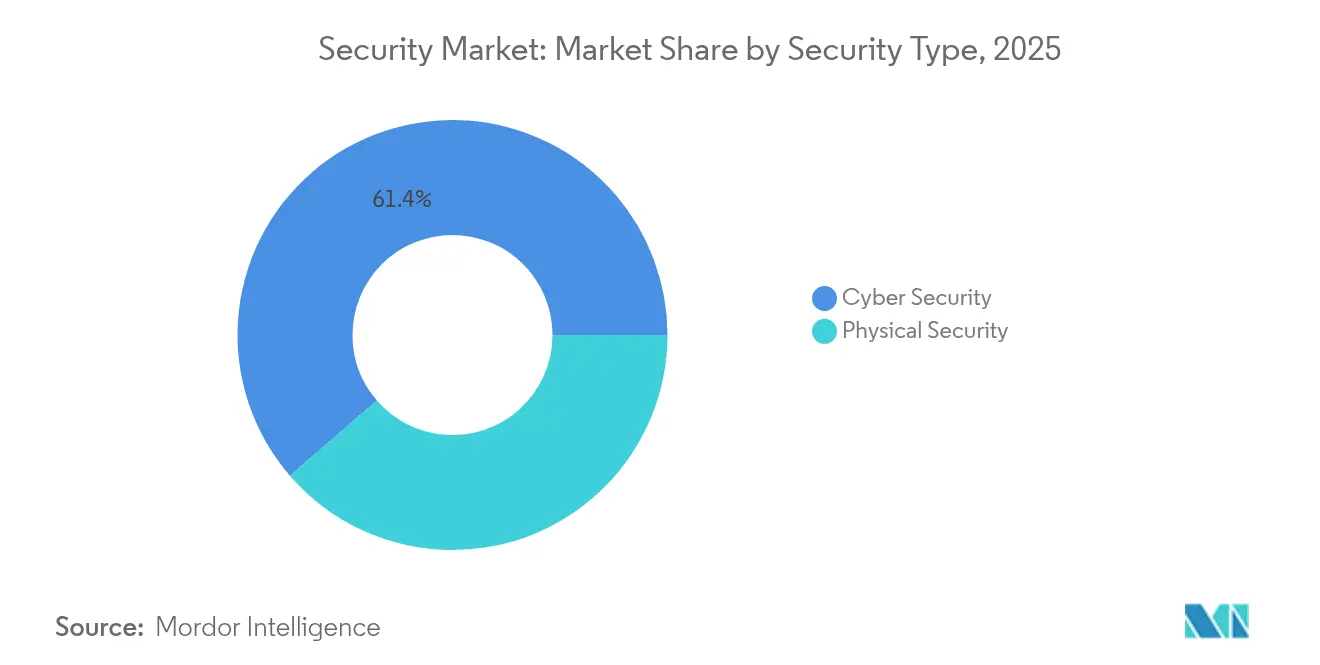

- Par type de sécurité, la cybersécurité détenait 61,35 % de la part du marché de la sécurité en 2025, tandis que la sécurité cloud devrait se développer à un CAGR de 11,33 % jusqu'en 2031.

- Par secteur d'utilisation final, le gouvernement et le secteur public représentaient 24,58 % de la part des revenus du marché de la sécurité en 2025 ; la santé devrait connaître la croissance la plus rapide avec un CAGR de 10,26 % jusqu'en 2031.

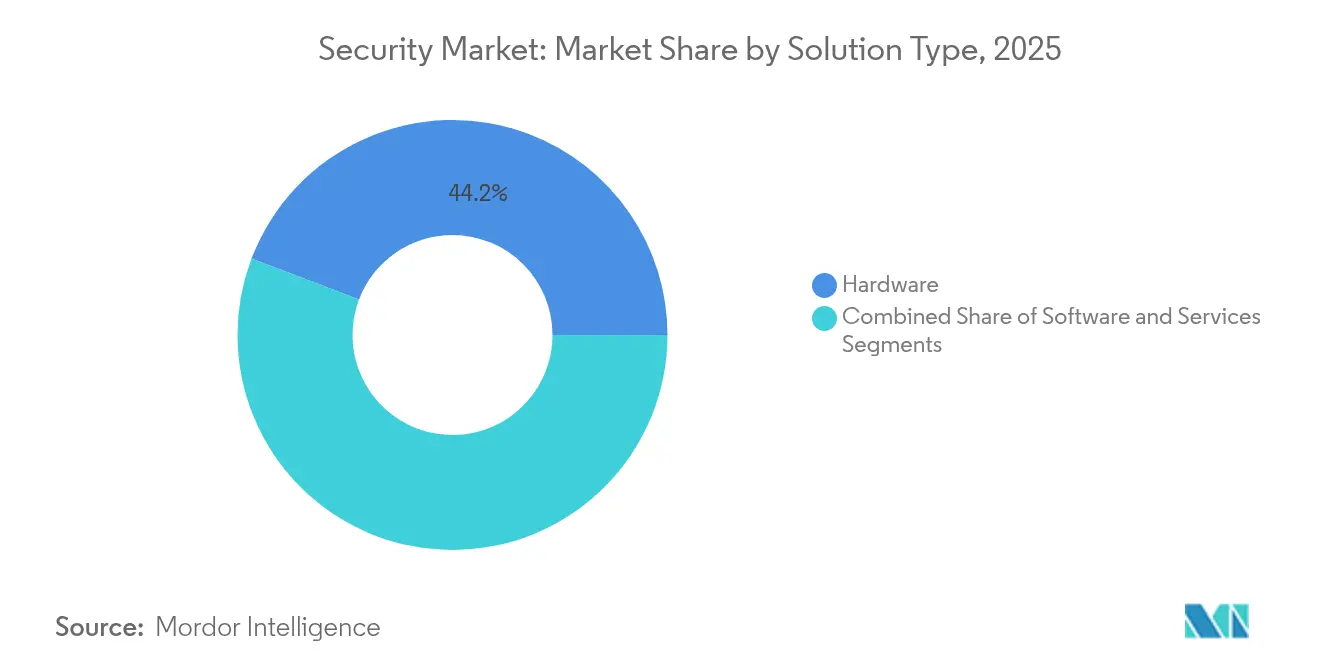

- Par type de solution, le matériel représentait 44,22 % de la taille du marché de la sécurité en 2025, tandis que les services progressent à un CAGR de 10,78 % jusqu'en 2031.

- Par type de déploiement, les modèles sur site conservaient 70,12 % de la taille du marché de la sécurité en 2025 ; les déploiements basés sur le cloud affichent la croissance la plus élevée avec un CAGR de 11,02 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 37,58 % de la part du marché de la sécurité en 2025 ; l'Asie-Pacifique devrait enregistrer un CAGR de 10,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la sécurité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Convergence des plateformes de sécurité physique et cybernétique | +2.1% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Analytique vidéo basée sur l'IA réduisant les fausses alarmes | +1.8% | Amérique du Nord, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats nationaux de Zéro Confiance | +2.3% | Amérique du Nord, répercussions sur les alliés | Court terme (≤ 2 ans) |

| Déploiement rapide de la 5G exposant de nouvelles surfaces d'attaque | +1.4% | Cœur Asie-Pacifique, implications mondiales | Moyen terme (2 à 4 ans) |

| Projets de périmètre résilients au changement climatique | +0.9% | Europe côtière et côte est des États-Unis | Long terme (≥ 4 ans) |

| Exigences des assureurs pour la détection d'intrusion vérifiée | +1.2% | Marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Convergence des plateformes de sécurité physique et cybernétique dans les infrastructures critiques

Les centres d'opérations de sécurité unifiés intègrent les journaux des lecteurs de badges, les flux vidéo et la télémétrie réseau pour détecter les schémas de menaces inter-domaines, une capacité mise en évidence par les directives 2022 de la CISA selon lesquelles les programmes convergents détectent les incidents 34 % plus rapidement que les équipes isolées.[1]CISA "Agence américaine de cybersécurité et de sécurité des infrastructures. "Décret exécutif sur l'amélioration de la cybersécurité nationale,"cisa.gov Les services publics d'énergie cartographient désormais les accès physiques aux zones réseau mandatées par la NERC CIP, produisant des pistes d'audit qui simplifient les rapports réglementaires. Les laboratoires nationaux de Sandia projettent que les attaques cyber-physiques mixtes représenteront 40 % des violations d'infrastructures critiques d'ici 2027, accélérant la demande de plateformes qui corrèlent les données de capteurs dans les deux domaines.

Analytique vidéo basée sur l'IA réduisant les fausses alarmes et les coûts de gardiennage

Les caméras de périphérie exécutant des modèles d'apprentissage profond filtrent les mouvements inoffensifs, réduisant les taux de fausses alarmes jusqu'à 70 % et permettant aux clients de réduire les heures de gardiennage de 25 à 40 % sans sacrifier la vigilance.[2]PhilArchive, "Système de vidéosurveillance intelligente basé sur l'IA,"philarchive.org L'acquisition de Stealth Monitoring par GardaWorld a fusionné huit centres de surveillance et 2 000 analystes en un réseau piloté par l'IA qui déplace les dépenses des patrouilles de routine vers l'analyse prédictive. Les superpositions de jumeaux numériques améliorent encore la conscience situationnelle en simulant des scénarios de risque avant qu'un incident ne se matérialise.

Mandats nationaux de Zéro Confiance accélérant les investissements en accès sécurisé

Le décret exécutif 14028 oblige les agences fédérales américaines à adopter une authentification résistante au hameçonnage, à chiffrer le trafic DNS et HTTP, et à établir une base de référence de l'état des points de terminaison avant l'exercice fiscal 2024, un calendrier repris dans la feuille de route de mise en œuvre du DHS.[3]DHS américain, "Stratégie de mise en œuvre du Zéro Confiance,"dhs.gov Les contractants privés reflètent ces exigences pour rester éligibles aux contrats gouvernementaux. La CISA rapporte que 76 % des agences utilisant des services partagés de Zéro Confiance ont amélioré le délai moyen de détection d'au moins 20 % en 2024.

Déploiement rapide de la 5G exposant de nouvelles surfaces d'attaque en Asie

La 5G autonome introduit des architectures basées sur les services qui héritent des vulnérabilités de la 4G tout en ajoutant des vecteurs tels que les tunnels GTP-U. SecurityGen documente des failles de réflexion de paquets permettant le déni de service et le détournement de session dans les déploiements 5G privés. Trend Micro note qu'un découpage mal configuré permet à des acteurs externes de pivoter vers les réseaux IoT et OT, élargissant la surface de menace.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Lois sur la résidence des données compliquant les centres d'opérations de sécurité mondiaux | −1.6% | UE, multinationales mondiales | Moyen terme (2 à 4 ans) |

| Contraintes d'approvisionnement en semi-conducteurs | −1.3% | Mondial, aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| CapEx élevé pour les périmètres multi-capteurs | −0.8% | Afrique et Amérique latine | Long terme (≥ 4 ans) |

| Pénurie de talents faisant monter les prix des services | −1.1% | Asie-Pacifique et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Lois sur la résidence des données compliquant les déploiements mondiaux des centres d'opérations de sécurité

L'arrêt Schrems II a invalidé le bouclier de protection des données UE-États-Unis, obligeant les centres d'opérations de sécurité à segmenter les données personnelles par région ou à adopter des mesures supplémentaires coûteuses telles que le chiffrement côté client et la pseudonymisation. Les opérateurs jonglant avec le RGPD, la loi chinoise PIPL et les statuts indiens émergents font face à une journalisation fragmentée et à des cycles analytiques plus longs, compromettant le partage de renseignements sur les menaces. AWS soutient que la localisation ne fait guère pour arrêter les exploits à distance, mais les entreprises supportent tout de même des coûts d'infrastructure et juridiques supplémentaires.

Contraintes d'approvisionnement en semi-conducteurs retardant les mises à niveau du matériel de périphérie

L'ouragan Helene a suspendu la production de quartz ultra-pur de Spruce Pine pendant quatre semaines en 2024, perturbant la matière première la plus critique pour l'optique de lithographie et retardant la production de capteurs de caméra de plusieurs trimestres. Les restrictions continues à l'exportation de puces d'IA ainsi que les restrictions chinoises sur les exportations de gallium allongent les délais de livraison pour le remplacement des dispositifs de périmètre, incitant les intégrateurs à privilégier les conversions définies par logiciel plutôt que les mises à niveau matérielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de sécurité : la domination cybernétique rencontre l'accélération du cloud

La cybersécurité a contribué à hauteur de 61,35 % au marché de la sécurité en 2025, soutenue par une activité accrue des rançongiciels et de l'espionnage parrainé par des États. Dans ce cadre, les contrôles réseau et des points de terminaison restent fondamentaux, mais la sécurité cloud est en voie d'atteindre un CAGR de 11,33 %, reflétant le pivot vers des architectures centrées sur l'identité à mesure que les charges de travail migrent vers les SaaS et IaaS. La taille du marché de la sécurité pour la sécurité cloud devrait passer de 6,6 milliards USD en 2025 à 12,55 milliards USD d'ici 2031. La sécurité physique persiste dans les installations à haut risque, et le chevauchement croissant entre la gestion des badges et les flux de données SIEM dynamise les solutions hybrides. L'analytique basée sur l'IA qui fusionne la sortie des caméras avec les métadonnées réseau figure désormais en tête de la plupart des feuilles de route des fournisseurs, renforçant l'élan de convergence.

Le renforcement des réseaux et la micro-segmentation sous-tendent les déploiements de Zéro Confiance dans la défense et l'aérospatiale, tandis que les outils de sécurité des applications s'adaptent en réponse aux attaques sur la chaîne d'approvisionnement logicielle. Les suites de sécurité de l'information combinent la découverte, la classification et la gestion des droits des données pour les rapports de conformité sous le RGPD et la HIPAA. Du côté physique, les expéditions de systèmes de vidéosurveillance intègrent des puces d'IA embarquées qui filtrent les scènes avant la diffusion en continu, réduisant la bande passante jusqu'à 60 %. Les déploiements de sécurité périmétrique le long des nouvelles structures de protection côtière illustrent comment les dispositifs physiques doivent désormais se connecter directement aux tableaux de bord des centres d'opérations de sécurité pour une réponse unifiée aux incidents.

Par secteur d'utilisation final : leadership gouvernemental au milieu d'une montée en puissance de la santé

Le gouvernement et le secteur public ont conservé 24,58 % du marché de la sécurité en 2025, alors que les agences s'empressaient d'atteindre les jalons de Zéro Confiance stipulés par le décret exécutif 14028. La taille du marché de la sécurité pour ce segment a atteint 6,42 milliards USD en 2025 et devrait dépasser 11,28 milliards USD d'ici 2031. La santé, cependant, progresse à un CAGR de 10,26 %, stimulée par 725 violations majeures signalées en 2023 et une cadence d'attaque toutes les 7 minutes. Les hôpitaux allouent désormais jusqu'à 15 % de leurs budgets informatiques à la cybersécurité, une augmentation qui soutient une demande à deux chiffres pour les plateformes de détection réseau et de visibilité des dispositifs médicaux.

Les entreprises commerciales maintiennent des allocations importantes pour protéger les effectifs distribués et la propriété intellectuelle. Les opérateurs d'infrastructures critiques (services publics, aéroports, ports) cofinancent des centres de commandement intégrés qui mélangent la télémétrie SCADA avec les données d'accès physique. Les établissements d'enseignement, stimulés par les fuites de données des étudiants, élèvent la couverture de surveillance des points de terminaison, tandis que les acheteurs résidentiels adoptent régulièrement des packages de serrures intelligentes et de caméras de sonnette groupés avec des services d'enregistrement cloud.

Par type de solution : la base matérielle soutient la croissance des services

Le matériel a capturé 44,22 % de la part du marché de la sécurité en 2025, reflétant le besoin continu de caméras, de lecteurs de badges, de pare-feux et d'appareils dédiés pour ancrer les contrôles fondamentaux. Les services, cependant, suivent un CAGR de 10,78 % alors que les entreprises externalisent la surveillance de niveau 1, la réponse aux incidents et la gestion de la conformité. La taille du marché de la sécurité pour les services devrait passer de 9,07 milliards USD en 2025 à 16,72 milliards USD d'ici 2031. Les avancées logicielles se concentrent sur les moteurs d'orchestration et de corrélation basés sur l'IA qui améliorent la productivité des analystes et comblent les lacunes de couverture créées par des postes non pourvus.

Les retards de puces de l'ère pandémique ont amplifié l'intérêt pour les pare-feux virtualisés fonctionnant sur du matériel x86 standard, prolongeant le matériel existant pendant que les clients attendent du silicium actualisé. Pendant ce temps, les fournisseurs regroupent le conseil, la chasse aux menaces et l'accès aux centres d'opérations de sécurité 24h/24 et 7j/7 dans des offres d'abonnement qui alignent les coûts sur l'exposition aux risques. La montée en puissance des services bénéficie d'un vent arrière supplémentaire alors que les assureurs cyber exigent des manuels documentés et des attestations tierces.

Par type de déploiement : stabilité sur site au milieu de la transition vers le cloud

Les déploiements sur site représentaient 70,12 % de la taille du marché de la sécurité en 2025, reflétant les normes de souveraineté des données bien ancrées parmi les opérateurs de la défense, de la finance et de la santé. Les alternatives basées sur le cloud, cependant, s'accélèrent à un CAGR de 11,02 % grâce à une consommation évolutive, des correctifs automatiques et une intégration au niveau des API. Les plans hybrides dominent les entreprises matures : les charges de travail hautement sensibles restent sur site, tandis que les journaux moins critiques et les processus analytiques migrent vers les SaaS.

Les débats réglementaires après Schrems II poussent les multinationales vers des hubs de données régionaux, incitant les fournisseurs à lancer des zones de « cloud souverain » certifiées pour la conformité locale. Les fournisseurs répondant avec des piles de sécurité conteneurisées permettent aux clients de redéployer la même base de code sur du métal nu, du cloud privé et des régions hyperscale, facilitant la migration sans réécrire les ensembles de politiques.

Analyse géographique

L'Amérique du Nord détenait 37,58 % de la part du marché de la sécurité en 2025, soutenue par des allocations fédérales de cybersécurité de 9,8 milliards USD et des projets de résilience côtière à grande échelle comme le mur de la péninsule de Charleston qui intègrent des grilles de surveillance multi-capteurs. Les agences américaines stimulent le volume pour les contrôles centrés sur l'identité, tandis que les contractants privés adoptent les mêmes cadres pour préserver leur éligibilité aux marchés publics. Le plan d'infrastructure critique du Canada prévoit des systèmes d'intrusion périmétrique élargis pour les pipelines et les ports, et la montée en puissance de la délocalisation au Mexique stimule la demande de surveillance des usines et des entrepôts.

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 10,56 % jusqu'en 2031, propulsée par des déploiements agressifs de la 5G et des pilotes de réseaux privés dédiés dans les pôles de fabrication et de logistique. L'initiative chinoise « Données à l'est, calcul à l'ouest » déclenche de nouvelles constructions de centres d'opérations de sécurité dans les provinces intérieures, tandis que le marché XDR japonais a atteint 3,7 milliards JPY (25,2 millions USD) en 2024, Secureworks détenant 48,6 % de part. Le programme indien de résilience côtière de 130,27 millions USD intègre des capteurs de clôture intelligents et des radars de détection de drones pour protéger les écosystèmes critiques. Les pays de l'ASEAN privilégient les centres de commandement des villes intelligentes, et l'Australie avance dans les tests obligatoires de cyber-résilience des infrastructures critiques.

Paysage concurrentiel

Le marché de la sécurité présente une fragmentation modérée, mais la consolidation s'accélère alors que les fournisseurs s'empressent d'assembler des écosystèmes de bout en bout. L'acquisition d'OnSolve par GardaWorld pour 60 millions USD ajoute un logiciel de gestion des crises à son réseau de renseignement Crisis24, regroupant la sensibilisation aux risques, la réponse physique et la surveillance numérique en un seul abonnement. Auparavant, la firme avait absorbé Stealth Monitoring pour intégrer l'analytique d'IA dans huit centres de commandement, se positionnant pour des services de gardiennage basés sur les résultats. Les 24 acquisitions d'Allied Universal depuis 2022 et l'introduction en bourse prévue en 2026 soulignent la prime d'échelle désormais récompensée dans le gardiennage à volume élevé mélangé à l'activation technologique.

Les acteurs technologiques étendent leur portée via des acquisitions ciblées. Palo Alto Networks s'est lancé dans les outils de sécurité des modèles en acquérant Protect AI, reconnaissant que les charges de travail d'IA nécessitent des défenses spécifiques. L'achat de Dedrone par Axon injecte l'analytique de détection de drones dans les suites de sécurité publique, préparant les agences aux menaces aériennes émergentes. Des opportunités d'espace blanc subsistent autour de la sécurité adaptée au changement climatique, des services de sécurité OT gérés et de l'automatisation de la conformité, des segments où des spécialistes agiles peuvent se tailler des positions de niche avant que les acteurs établis ne regroupent des fonctionnalités similaires.

La volatilité de la chaîne d'approvisionnement valorise les entreprises disposant de sources d'approvisionnement diversifiées ou de tampons de stocks. Les pénuries de semi-conducteurs limitent la capacité des petits fournisseurs de caméras à respecter les engagements de délais de livraison, tandis que les grands intégrateurs pré-achètent des tranches et des lignes de refusion pour maintenir la continuité des livraisons. La rareté des talents incline davantage le terrain vers les fournisseurs disposant d'empreintes mondiales de centres d'opérations de sécurité et d'investissements en automatisation qui réduisent les ratios analystes/dispositifs.

Leaders du secteur de la sécurité

Verkada Inc.

Honeywell International Inc.

Genetec Inc.

HID Global Corporation

Palo Alto Networks Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : GardaWorld a finalisé l'acquisition d'OnSolve, fusionnant la gestion des événements critiques avec Crisis24 pour fournir des services de gestion des risques pilotés par l'IA à 132 000 professionnels.

- Janvier 2025 : Le décret exécutif 14144 a renforcé les mandats de Zéro Confiance, ajoutant une authentification résistante au hameçonnage et des contrôles des risques tiers pour les agences fédérales.

- Décembre 2024 : Allied Universal a acquis Unified Command, approfondissant l'analytique de sécurité événementielle avant son introduction en bourse en 2026.

- Novembre 2024 : GardaWorld a finalisé l'accord Stealth Monitoring, intégrant huit centres de surveillance dans sa plateforme ECAMSECURE pour la prévention proactive des menaces.

Portée du rapport mondial sur le marché de la sécurité

Le marché mondial de la sécurité englobe un large éventail de solutions conçues pour protéger les actifs physiques et numériques. Il comprend des systèmes de sécurité physique tels que le contrôle d'accès, la vidéosurveillance et la détection d'intrusion, ainsi que des mesures de cybersécurité telles que la protection des réseaux, la sécurité des points de terminaison et la sécurité cloud. Le marché dessert divers secteurs, notamment le gouvernement, le commercial, l'industriel, le résidentiel et les infrastructures critiques. Les technologies clés qui animent le marché comprennent l'IA, l'IoT et la biométrie.

L'étude suit les revenus générés par la vente de produits et services de sécurité par divers fabricants et prestataires de services dans le monde entier. Elle suit également les paramètres clés du marché, les facteurs de croissance sous-jacents et les principaux fabricants opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le marché de la sécurité est segmenté par type de sécurité (sécurité physique [contrôle d'accès, vidéosurveillance, détection d'intrusion et sécurité périmétrique], cybersécurité [sécurité des réseaux, sécurité des points de terminaison, sécurité des applications, sécurité cloud et sécurité de l'information]), secteur d'utilisation final (gouvernement et secteur public, commercial, industriel, résidentiel, santé, éducation et infrastructures critiques), type de solution (matériel, logiciel et services), type de déploiement (sur site et basé sur le cloud) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Sécurité physique | Contrôle d'accès |

| Vidéosurveillance | |

| Détection d'intrusion | |

| Sécurité périmétrique | |

| Cybersécurité | Sécurité des réseaux |

| Sécurité des points de terminaison | |

| Sécurité des applications | |

| Sécurité cloud | |

| Sécurité de l'information |

| Gouvernement et secteur public |

| Commercial |

| Industriel |

| Résidentiel |

| Santé |

| Éducation |

| Infrastructures critiques |

| Matériel |

| Logiciel |

| Services |

| Sur site |

| Basé sur le cloud |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de sécurité | Sécurité physique | Contrôle d'accès | |

| Vidéosurveillance | |||

| Détection d'intrusion | |||

| Sécurité périmétrique | |||

| Cybersécurité | Sécurité des réseaux | ||

| Sécurité des points de terminaison | |||

| Sécurité des applications | |||

| Sécurité cloud | |||

| Sécurité de l'information | |||

| Par secteur d'utilisation final | Gouvernement et secteur public | ||

| Commercial | |||

| Industriel | |||

| Résidentiel | |||

| Santé | |||

| Éducation | |||

| Infrastructures critiques | |||

| Par type de solution | Matériel | ||

| Logiciel | |||

| Services | |||

| Par type de déploiement | Sur site | ||

| Basé sur le cloud | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la sécurité ?

Le marché de la sécurité a généré 28,75 milliards USD en 2026 et devrait atteindre 46,39 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché de la sécurité ?

La sécurité cloud se développe à un CAGR de 11,33 % alors que les organisations migrent vers des architectures centrées sur l'identité.

Pourquoi l'Amérique du Nord est-elle en tête du marché de la sécurité ?

Les mandats fédéraux de Zéro Confiance, les budgets de cybersécurité importants et les projets d'infrastructure résilients au changement climatique sous-tendent la part de 37,58 % de l'Amérique du Nord.

Comment les pénuries de semi-conducteurs affectent-elles les déploiements de sécurité ?

Les contraintes d'approvisionnement retardent les mises à niveau des caméras et des capteurs, incitant les acheteurs à privilégier les solutions définies par logiciel jusqu'à ce que le nouveau matériel soit disponible.

Dernière mise à jour de la page le: