Taille et Part du Marché de la Gestion de l'Information sur la Sécurité Physique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

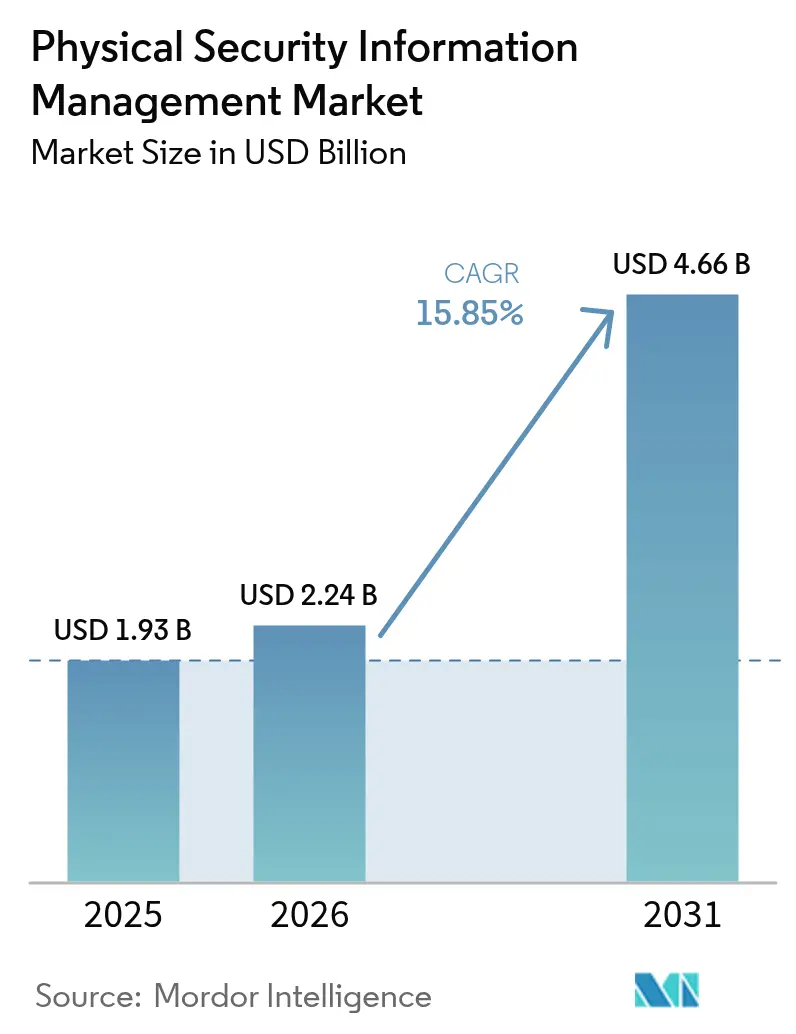

| Taille du Marché (2026) | 2.24 Milliards de dollars |

| Taille du Marché (2031) | 4.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

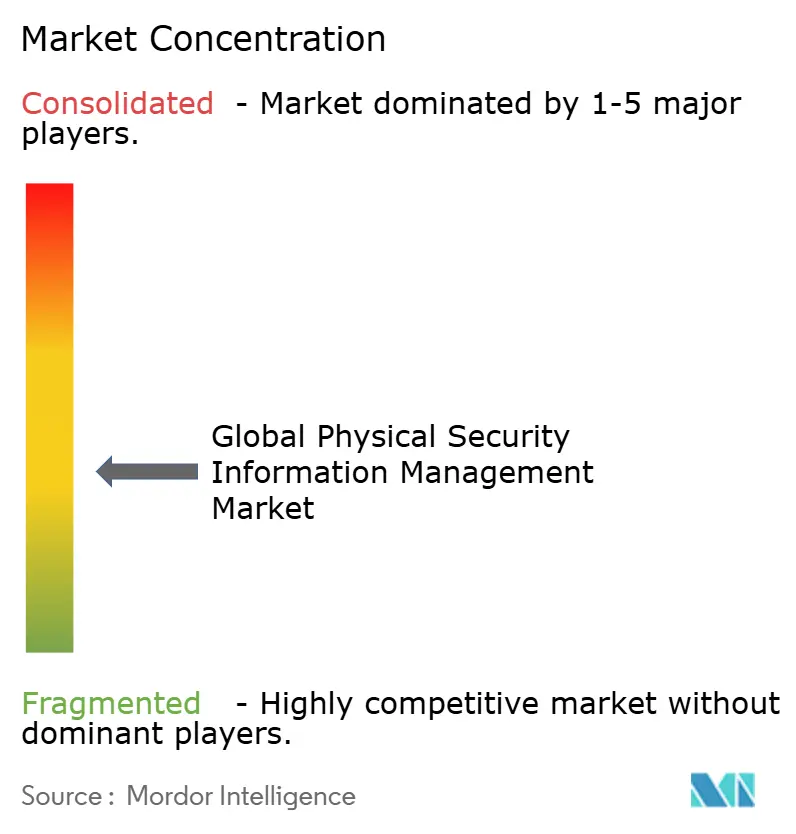

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion de l'Information sur la Sécurité Physique par Mordor Intelligence

La taille du marché de la gestion de l'information sur la sécurité physique en 2026 est estimée à 2,24 milliards USD, en hausse par rapport à la valeur de 2025 de 1,93 milliard USD, avec des projections pour 2031 indiquant 4,66 milliards USD, croissant à un CAGR de 15,85 % sur la période 2026-2031. La prolifération rapide des capteurs, le renforcement des réglementations et un pivot vers une protection physique-cybernétique convergente reconfigurent les décisions d'allocation de capital, poussant les directeurs de la sécurité à prioriser les plateformes de commandement unifiées. La demande s'intensifie dans les hubs de transport, les campus de centres de données et les réseaux de santé où des parcs de capteurs diversifiés, des modes de travail hybrides et des expositions à la responsabilité se croisent. Les fournisseurs répondent avec des couches d'orchestration ouvertes, des déploiements prêts pour le cloud et des services gérés par abonnement qui abaissent les barrières à l'entrée tout en raccourcissant les cycles de déploiement. L'intensité concurrentielle augmente alors que les leaders établis de l'automatisation des bâtiments, les fournisseurs spécialisés en gestion de l'information sur la sécurité physique et les hyperscalers du cloud public s'affrontent pour intégrer l'analytique IA, la visualisation géospatiale et l'automatisation des flux de travail dans une image opérationnelle unique.

Points Clés du Rapport

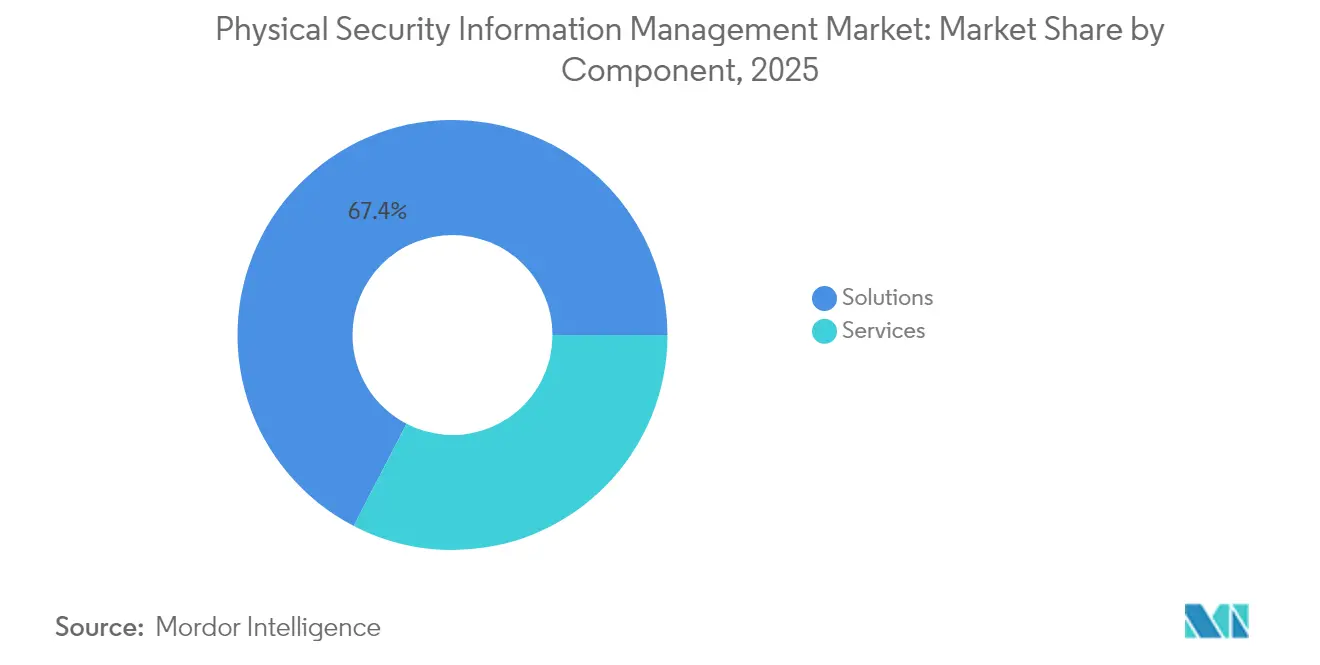

- Par composant, les solutions représentaient 67,40 % de la part du marché de la gestion de l'information sur la sécurité physique en 2025 ; les services gérés devraient se développer à un CAGR de 16,25 % jusqu'en 2031.

- Par modèle de déploiement, les installations sur site détenaient 73,20 % de la taille du marché de la gestion de l'information sur la sécurité physique en 2025, tandis que les déploiements cloud devraient croître à un CAGR de 17,55 % jusqu'en 2031.

- Par secteur d'utilisation final, le transport et la logistique étaient en tête avec une part de revenus de 21,60 % du marché de la gestion de l'information sur la sécurité physique en 2025 ; la santé devrait s'accélérer à un CAGR de 16,95 % jusqu'en 2031.

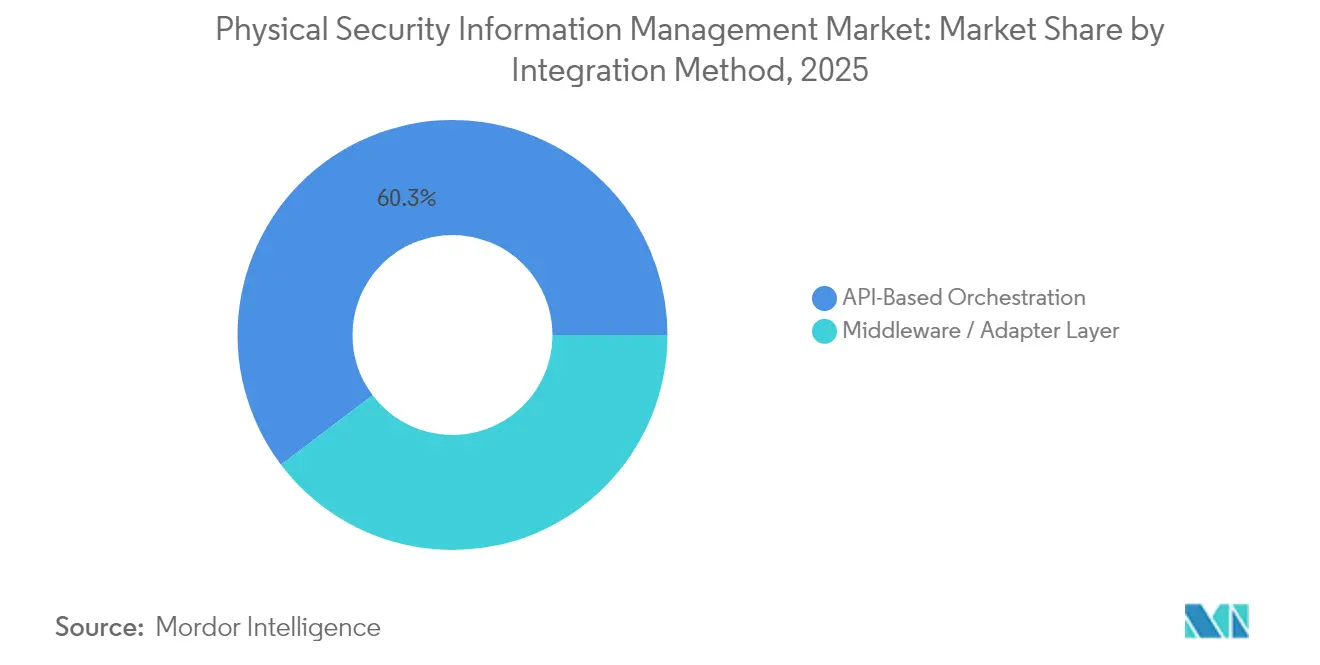

- Par méthode d'intégration, l'orchestration basée sur API était en tête avec une part de 60,30 % du marché de la gestion de l'information sur la sécurité physique en 2025 ; la couche middleware/adaptateur devrait s'accélérer à un CAGR de 16,8 % jusqu'en 2031.

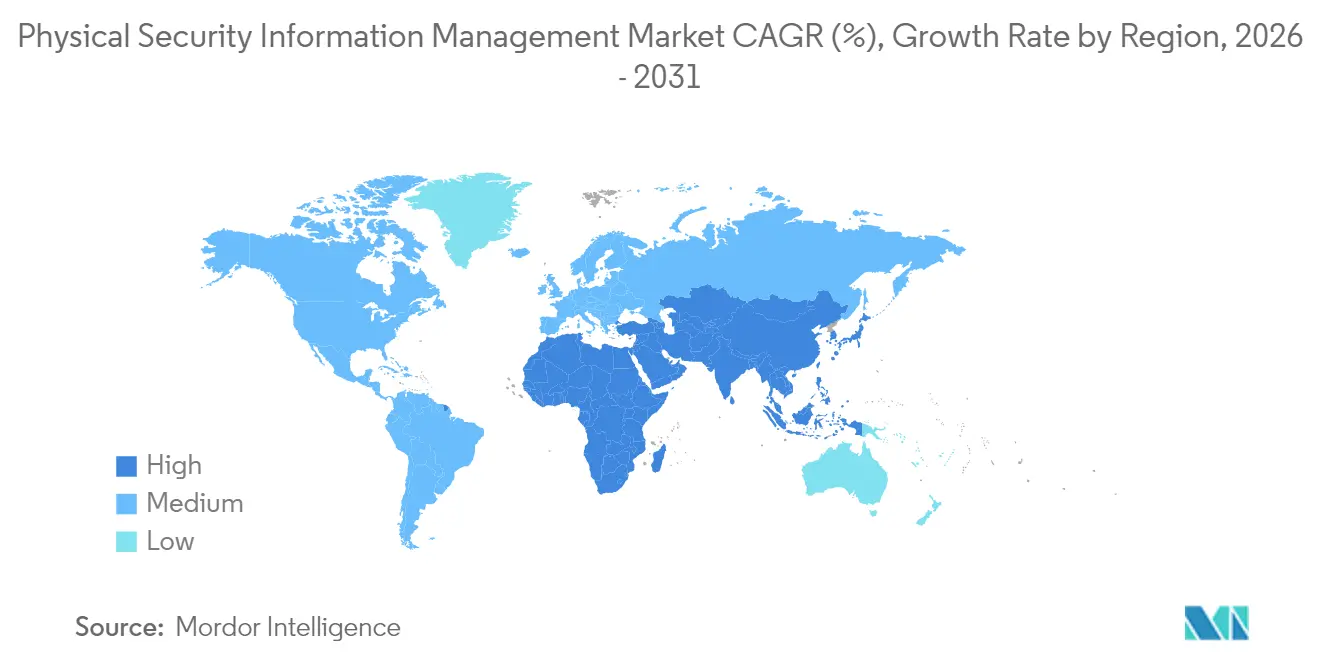

- Par géographie, l'Amérique du Nord a capturé 34,70 % de la taille du marché de la gestion de l'information sur la sécurité physique en 2025, tandis que l'Asie est prête à enregistrer le CAGR le plus rapide de 17,25 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Gestion de l'Information sur la Sécurité Physique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des Capteurs de Périphérie Activés par l'IoT Stimulant les Plateformes de Commandement Unifiées | +2.8 % | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (~ 3-4 ans) |

| Mandats NIS2 de l'UE et CISA des États-Unis sur les Infrastructures Critiques Accélérant l'Adoption | +3.5 % | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Méga-Projets de Transit Asiatiques Nécessitant une Conscience Situationnelle Centralisée | +2.1 % | Asie, avec focus sur la Chine, l'Inde, le Japon | Moyen terme (~ 3-4 ans) |

| Adoption Rapide de l'Analytique Vidéo par IA Créant une Demande pour une Orchestration Ouverte de Gestion de l'Information sur la Sécurité Physique | +3.2 % | Mondial, mené par l'Amérique du Nord | Moyen terme (~ 3-4 ans) |

| Lacunes de Sécurité liées au Travail Hybride Alimentant les Solutions Convergentes Physiques-Cybernétiques | +1.8 % | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Réductions de Primes d'Assurance Liées à la Conformité à la Gestion de l'Information sur la Sécurité Physique pour les Centres de Données | +1.5 % | Amérique du Nord, avec impact émergent en Europe | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Capteurs de Périphérie Activés par l'IoT

Une montée à 41,6 milliards d'appareils connectés d'ici 2025 génère des volumes record de télémétrie que les outils cloisonnés ne peuvent pas corréler. Les installations critiques gèrent désormais plus de 500 capteurs hétérogènes, soit une hausse de 43 % depuis 2022, contraignant les opérateurs à adopter des moteurs d'orchestration indépendants des fournisseurs qui normalisent les métadonnées et priorisent les alertes.[1]Security Informed, "Comment l'Internet des Objets (IoT) impacte-t-il la sécurité physique ?", securityinformed.comLes API ouvertes sont devenues un critère d'achat incontournable, les responsables de la sécurité recherchant des voies d'intégration pérennes pour les caméras intelligentes, les sondes environnementales et les terminaux biométriques. La granularité accrue des données améliore également l'analyse des causes profondes, permettant aux équipes d'intervention de retracer les chaînes d'événements et de réduire le temps moyen de résolution. Les gains opérationnels qui en résultent renforcent l'argumentaire économique en faveur des plateformes de nouvelle génération dans les secteurs de l'énergie, des services publics et des programmes de villes intelligentes.

Mandats NIS2 de l'UE et CISA des États-Unis sur les Infrastructures Critiques

La pression réglementaire comporte désormais des sanctions financières significatives : le cadre NIS2 révisé fixe des pénalités allant jusqu'à 10 millions EUR (11,3 millions USD) pour non-conformité, tandis que la règle CIRCIA de la CISA impose des fenêtres de signalement de 24 à 72 heures. Les opérateurs des secteurs de l'énergie, du transport et de la santé accélèrent donc les mises à niveau de plateformes qui automatisent la documentation des incidents, la conservation des preuves et les pistes d'audit. Les équipes d'achat privilégient les solutions offrant des modèles de politique prêts à l'emploi, un accès basé sur les rôles et des contrôles de chiffrement conformes aux exigences du RGPD européen. Les premiers adoptants dans la finance et l'industrie pharmaceutique font état d'approbations plus fluides au niveau du conseil d'administration une fois que l'automatisation de la conformité est quantifiée par rapport aux amendes potentielles. Les fournisseurs dotés de moteurs natifs de cartographie des politiques et de tableaux de bord réglementaires préconstruits élargissent en conséquence leur base adressable.

Adoption Rapide de l'Analytique Vidéo par IA

Les entreprises déploient en moyenne 3,7 moteurs d'analytique distincts allant de la reconnaissance faciale à l'analyse comportementale, compliquant la corrélation des événements entre des piles propriétaires. Les couches ouvertes de gestion de l'information sur la sécurité physique réduisent l'effort de middleware personnalisé de 30 à 40 %, permettant aux directeurs de la sécurité de remplacer les algorithmes sans mises à niveau lourdes. Les autorités de transport exploitent les flux de détection d'objets pour automatiser les alertes d'évacuation des quais, tandis que les opérateurs de centres de données combinent la détection d'anomalies avec les journaux d'accès par badge pour signaler les menaces internes. Les ressources GPU évolutives dans les environnements cloud incitent davantage les utilisateurs finaux à externaliser les modèles à forte intensité de calcul. Cette confluence de la spécialisation de l'IA et de la flexibilité d'orchestration élève la profondeur d'intégration au rang d'indicateur clé de performance stratégique pour l'atténuation des risques numériques.

Méga-Projets de Transit Asiatiques

Les gouvernements régionaux ont alloué 1 700 milliards USD à de nouveaux systèmes ferroviaires et de métro, multipliant les points de surveillance et les besoins de coordination interagences. Les 45 déploiements de métro planifiés en Chine et l'investissement de 23 milliards USD de l'Inde dans le transit urbain nécessitent des plateformes prenant en charge des flux de travail multimodaux sur les réseaux ferroviaires, de bus et aériens. Les tableaux de bord géospatiaux qui affichent l'état des capteurs sur des cartes de transport dynamiques aident les superviseurs des salles de contrôle à trier les incidents, minimisant les interruptions de service. Les pénuries d'intégrateurs de systèmes nationaux allongent cependant les délais des projets, incitant les opérateurs à faire appel à des cabinets de conseil mondiaux proposant des modèles de livraison clés en main. L'interopérabilité basée sur des normes est ainsi en hausse dans les critères d'évaluation des appels d'offres pour pérenniser les projets à long cycle de vie.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité d'intégration avec les systèmes existants | −2.1% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Coûts élevés de licence initiale et de personnalisation | −1.8% | Marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration avec les Systèmes Analogiques Existants et Propriétaires

Les installations industrielles et les hubs de transport s'appuient souvent sur des protocoles propriétaires déployés il y a 15 à 20 ans, ce qui accroît les défis de normalisation des données et prolonge les délais de mise en œuvre jusqu'à 60 %. Les couches d'adaptateurs peinent fréquemment à traduire les flux série à faible bande passante en schémas de données modernes, obligeant les intégrateurs à écrire des convertisseurs personnalisés qui augmentent le coût total de possession. Les services publics d'énergie font face aux obstacles les plus importants là où les interfaces SCADA résistent à l'exposition aux API ouvertes. Les dépassements de projets qui en résultent entament la confiance des parties prenantes et ralentissent les déploiements dans les secteurs où la tolérance aux temps d'arrêt est quasi nulle. Les fournisseurs proposant des bibliothèques de pilotes précertifiées et des kits d'outils de migration gagnent donc un avantage comparatif.[2]Advancis Software & Services GmbH, "Augmentez la sécurité et réduisez les coûts avec une plateforme ouverte de gestion de l'information sur la sécurité physique.", securityworldmarket.com

Coûts Élevés de Licence Initiale et de Personnalisation

Les implémentations de niveau 1 exigent entre 100 000 et 500 000 USD en licences de base, les sites complexes voyant des dépenses doublées pour les services professionnels. Les hôpitaux du marché intermédiaire et les aéroports secondaires peinent à aligner ces sommes avec les budgets d'investissement, surtout lorsque les avantages qualitatifs tels que la conscience situationnelle résistent aux calculs de retour sur investissement linéaires. La maintenance annuelle, souvent fixée à 15-20 % de la valeur de la licence, pèse davantage sur les dépenses d'exploitation. Les offres groupées de services gérés qui transfèrent les dépenses des investissements vers les charges d'exploitation atténuent le choc tarifaire, mais les directeurs financiers continuent d'exiger des modèles de remboursement transparents liés aux réductions de primes d'assurance ou aux gains d'efficacité de la main-d'œuvre. Les fournisseurs présentant une tarification à la consommation et des contrats liés aux résultats élargissent les taux de conversion dans les zones géographiques sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : L'Élan des Services se Construit sur la Base des Solutions

Les solutions ont conservé une part de 67,40 % du marché de la gestion de l'information sur la sécurité physique en 2025, ancrée par les licences perpétuelles et les renouvellements d'abonnements pour les logiciels de commandement et de contrôle. La taille du marché de la gestion de l'information sur la sécurité physique générée par les solutions est soutenue par les cycles de renouvellement des infrastructures critiques et les extensions de fonctionnalités telles que les modules d'extension IA et les tableaux de bord géospatiaux.

Cependant, les services gérés devraient afficher un CAGR de 16,25 %, un rythme dépassant la ligne logicielle principale. La demande est la plus forte parmi les organisations manquant d'opérateurs internes pour la surveillance 24h/24 et 7j/7, le triage des incidents et les routines de chasse aux menaces. Les prestataires de services exploitent des architectures mutualisées pour amortir les équipes d'analystes sur plusieurs contrats, offrant aux clients des dépenses mensuelles prévisibles et des garanties de niveau de service. Les services professionnels — conseil, conception et intégration — continuent de soutenir les déploiements complexes, notamment là où les automates programmables existants, les panneaux d'alarme incendie et les systèmes de gestion des bâtiments doivent être interconnectés. Le succès des fournisseurs dépend de plus en plus de la capacité à regrouper les services de conseil et d'exploitation en cours dans des offres cohérentes basées sur les résultats qui apaisent les préoccupations des acheteurs concernant les pénuries de compétences et la maintenance à long terme des plateformes.

Par Modèle de Déploiement : La Croissance du Cloud Dépasse la Domination Sur Site

Les systèmes sur site contrôlaient 73,20 % de la taille du marché de la gestion de l'information sur la sécurité physique en 2025, les opérateurs des services publics, de la défense et des services financiers privilégiant les installations souveraines en matière de données et à isolation physique. Ces environnements s'intègrent souvent directement avec les interphones d'urgence, les portiques d'accès et les contrôles industriels qui exigent des latences en millisecondes et un comportement réseau déterministe.

Pourtant, les déploiements cloud se développeront à un CAGR de 17,55 %, alimentés par la demande de calcul élastique pour exécuter l'inférence IA, la génération de rapports centralisés sur des parcs distribués et la gestion simplifiée des correctifs. Les premiers adoptants exploitent la vidéosurveillance cloud pour externaliser les coûts de stockage, n'acheminant que les indicateurs d'événements vers les appareils de périphérie locaux pour une interdiction rapide. Les architectures hybrides gagnent du terrain là où les flux sensibles restent sur site tandis que les tableaux de bord analytiques et les pipelines d'apprentissage automatique résident dans des centres de données régionaux.

Par Méthode d'Intégration : L'Orchestration Centrée sur les API Gagne une Primauté Stratégique

L'orchestration basée sur API détient une part de 60,30 % en 2025. Elle éclipse le middleware personnalisé en tant que voie d'intégration privilégiée, réduisant l'effort de déploiement de 30 à 40 % et permettant des remplacements modulaires de sous-systèmes sans défaillances en cascade. Les plateformes modernes exposent des points de terminaison RESTful, des flux WebSocket et des architectures pilotées par les événements qui s'alignent sur les stratégies d'intégration des applications d'entreprise. Cette philosophie de conception simplifie l'intégration des moteurs d'analytique émergents, des unités de patrouille robotiques et des capteurs environnementaux, préservant la longévité des investissements.

Cependant, le middleware est le segment à la croissance la plus rapide avec un CAGR de 16,8 %. Les adaptateurs middleware restent indispensables pour les systèmes de vidéosurveillance analogiques et les panneaux de badges propriétaires qui manquent de connexions logicielles directes ; cependant, leur part dans les nouveaux contrats se contracte à mesure que les planificateurs d'investissement accélèrent les cycles de renouvellement IP. La cohérence des schémas de données améliore l'analytique en aval, permettant aux centres d'opérations de sécurité de superposer des cartes thermiques d'incidents, des tableaux de bord d'indicateurs clés de performance et des métriques d'accords de niveau de service sur des journaux d'événements homogénéisés.

Par Secteur d'Utilisation Final : Le Transport Ancre le Volume, la Santé s'Accélère

Le transport et la logistique détenaient une part de revenus de 21,60 % du marché de la gestion de l'information sur la sécurité physique en 2025, reflétant les investissements importants des aéroports, des ports maritimes et des réseaux ferroviaires cherchant une gestion synchronisée des incidents sur des actifs étendus. Les cas d'utilisation s'étendent de plus en plus aux métriques opérationnelles telles que l'analyse du temps de séjour et la planification des ressources, approfondissant la fidélisation à la plateforme. Les modèles de financement public-privé, associés aux mandats nationaux sur les infrastructures critiques, assurent un pipeline régulier d'extensions de terminaux qui soutiennent les carnets de commandes des fournisseurs.

La santé enregistrera un CAGR de 16,95 % jusqu'en 2031, les hôpitaux faisant face à la violence au travail, au vol de médicaments et aux incidents liés à la sécurité des patients. Les campus multi-bâtiments nécessitent une coordination entre les étiquettes de suivi des nourrissons, les systèmes d'alarme incendie et les contrôles d'accès aux services d'urgence, augmentant la demande de conscience situationnelle unifiée.

Analyse Géographique

L'Amérique du Nord a commandé 34,70 % des revenus mondiaux du marché de la gestion de l'information sur la sécurité physique en 2025, soutenue par les mandats fédéraux sur les infrastructures critiques et des écosystèmes d'intégration de systèmes matures. Les assureurs offrant des incitations de primes de 15 à 30 % pour les plateformes de surveillance vérifiables encouragent davantage l'adoption, notamment parmi les opérateurs de centres de données de colocation et les services publics régionaux. La convergence de la télémétrie physique et cybernétique reste un agenda stratégique, 68 % des directeurs de la sécurité ayant noté des chevauchements d'incidents depuis 2023.

L'Asie devrait se développer à un CAGR de 17,25 % jusqu'en 2031, propulsée par 1 700 milliards USD de mégaprojets de transit et des déploiements croissants de villes intelligentes. Les autorités locales priorisent la conscience situationnelle centralisée pour coordonner les réponses multi-agences sur les lignes de métro, les terminaux de bus et les aéroports. Les stratégies des fournisseurs intègrent de plus en plus des coentreprises avec des intégrateurs nationaux pour compenser les pénuries de compétences et se conformer aux règles de localisation des achats. L'Asie dépassera l'Amérique du Nord en taille de marché de la gestion de l'information sur la sécurité physique dans la prochaine décennie.

La trajectoire de croissance de l'Europe est étroitement liée au calendrier d'application de la Directive NIS2, qui élargit le champ de conformité à des milliers d'entités essentielles et importantes. Les responsables de la sécurité déploient des plateformes qui automatisent le signalement des incidents, l'archivage des preuves et l'escalade basée sur les rôles pour satisfaire les régulateurs. La préférence pour les normes ouvertes est prononcée, reflétant des bases installées diverses dans les États membres. La durabilité émerge comme critère d'achat, les déploiements de gestion de l'information sur la sécurité physique devant intégrer des informations sur la gestion de l'énergie et contribuer aux déclarations ESG des entreprises.

Paysage réglementaire

La réglementation influence de plus en plus les achats de PSIM à mesure que les plateformes deviennent partie intégrante d'environnements de contrôle cyber-physiques audités. Dans l'Union européenne, le règlement sur la cyber-résilience (Règlement (UE) 2024/2847) étend les exigences de sécurité dès la conception, de gestion des vulnérabilités et de support du cycle de vie aux produits comportant des éléments numériques, ce qui façonne le durcissement des systèmes PSIM, les pratiques de mise à jour et la documentation exigée sur les sites critiques et dans les grandes entreprises. Aux États-Unis, les référentiels de contrôle fédéraux tels que le NIST SP 800-53 Rev. 5 et les orientations relatives aux systèmes de contrôle d'accès physique compatibles PIV (E-PACS) continuent d'ancrer les exigences en matière d'intégration du contrôle d'accès, d'assurance d'identité et de journalisation à valeur probante dans les déploiements alignés sur les administrations publiques.

Les normes sectorielles et d'assurance des sites jouent également un rôle de garde-fou pour les déploiements d'infrastructures critiques. Les évaluations Cyber Assurance of Physical Security Systems (CAPSS) de la UK National Protective Security Authority (NPSA) offrent une voie d'assurance pour les systèmes de sécurité physique utilisés dans des environnements sensibles, renforçant les exigences en matière de posture de cybersécurité, de résilience et d'assurance de la chaîne d'approvisionnement. Parallèlement, la norme NFPA 3000 (édition 2024) est de plus en plus référencée dans la planification de la sécurité des installations et la préparation aux incidents aux États-Unis, ce qui soutient la demande de capacités PSIM capables de gérer des workflows coordonnés, la documentation des incidents et les rapports post-événement à travers des parcs multi-fournisseurs.

Analyse de la chaîne de valeur

La chaîne de valeur du PSIM débute avec les fournisseurs de dispositifs et de sous-systèmes de sécurité en amont (vidéosurveillance, contrôle d'accès, détection d'intrusion, systèmes incendie et bâtiment, et capteurs IoT) qui génèrent des événements et une télémétrie hétérogènes. Les principaux fournisseurs de logiciels PSIM opèrent au niveau de la couche d'orchestration, où les modèles d'événements normalisés, les API ouvertes et les bibliothèques de connecteurs déterminent la rapidité d'intégration et la capacité à normaliser les données pour les tableaux de bord de commandement et de contrôle, la gestion des dossiers et les pistes d'audit. La mise en œuvre est généralement assurée par des intégrateurs de systèmes et des consultants spécialisés qui réalisent l'évaluation du site, la conception, la configuration des connecteurs, la cartographie des scénarios de workflow et le durcissement en matière de cybersécurité, suivis d'une validation en environnement opérationnel où la gestion en mode dégradé et la haute disponibilité sont requises.

En aval, les services gérés et de support créent de plus en plus de valeur continue en fournissant une surveillance 24h/24 et 7j/7, un triage des incidents, la maintenance et l'application de correctifs à travers des parcs distribués, en particulier pour les opérateurs de transport, les administrations publiques et les infrastructures critiques. Les partenariats entre fournisseurs de plateformes adjacentes agissent également comme un facilitateur de distribution. Par exemple, TKH Security et Nanodems (février 2025) ont annoncé un partenariat stratégique visant à intégrer leurs logiciels VMS et PSIM, illustrant comment les accords d'interopérabilité entre fournisseurs peuvent réduire les frictions d'intégration pour les acheteurs et accélérer les déploiements multi-produits.

Paysage Concurrentiel

Le marché de la gestion de l'information sur la sécurité physique présente une fragmentation modérée, avec des leaders diversifiés de l'automatisation des bâtiments, des fournisseurs spécialisés en gestion de l'information sur la sécurité physique et des prestataires de services informatiques se disputant des parts de portefeuille. Genetec, Johnson Controls et Hexagon exploitent des relations clients bien établies et des réseaux de distribution mondiaux pour protéger leur position dominante, en regroupant des suites de gestion vidéo et de contrôle d'accès dans des abonnements d'entreprise. Des spécialistes de niche tels que Qognify et CNL Software se différencient grâce à des modèles de domaine approfondis et des kits d'outils d'intégration rapide qui raccourcissent le délai de valorisation dans les secteurs du transport et de la santé.

Les partenariats stratégiques accélèrent les feuilles de route produits et l'accès au marché. L'alliance de CNL Software avec Cepton intègre la détection de périmètre 3D activée par LiDAR dans sa couche d'orchestration, renforçant les propositions de valeur pour les périmètres des centres de données et des aéroports.[3]CNL Software, "Le logiciel PSIM IPSecurityCenter de CNL Software assure la gestion de la sécurité d'un hôpital sud-africain.", securityinformed.comL'adoption du cloud catalyse la collaboration entre les éditeurs de gestion de l'information sur la sécurité physique et les fournisseurs de vidéosurveillance en tant que service.

Les priorités d'investissement se concentrent autour de l'augmentation par l'IA et des architectures cloud natives. Les fournisseurs intègrent des moteurs d'inférence en temps réel, des manuels automatisés et la maintenance prédictive dans les licences de base, créant des voies de vente additionnelle vers des niveaux d'analytique avancée. Simultanément, la migration vers des microservices conteneurisés accélère les cycles DevOps, permettant des mises à jour bimensuelles qui suivent le rythme des paysages de menaces en évolution rapide.

Leaders du Secteur de la Gestion de l'Information sur la Sécurité Physique

Johnson Controls International PLC

Genetec Inc.

Qognify Inc.

Verint Systems Inc.

Vidsys Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La normalisation menée par les pouvoirs publics et les marchés publics importants et formels créent des espaces de croissance pour les fournisseurs de PSIM capables de documenter l'interopérabilité, les contrôles de cybersécurité et la résilience dans des environnements critiques. En juin 2026, la U.S. General Services Administration a publié l'ADM 3490.1, établissant des normes de sécurité minimales de référence pour les systèmes de vidéosurveillance (VSS) et les systèmes de détection d'intrusion (IDS) dans les installations fédérales. Cela renforce l'importance de la surveillance centralisée, de la conservation des preuves et des workflows alignés sur les politiques à travers des parcs multi-sites. De même, en avril 2026, le U.S. Department of State a publié un appel d'offres (19AQMM26N0033) recherchant des informations sur les capacités d'une plateforme PSIM déployée mondialement intégrant VMS d'entreprise, contrôle d'accès, IDS et cartographie 3D, avec des exigences de haute disponibilité (supérieure à 99,9 % de disponibilité). Cet appel d'offres met en évidence la demande d'architectures résilientes capables de soutenir des opérations mondiales et une intégration complexe.

Les opportunités technologiques et de mise en œuvre se concentrent sur la modularité et la cohérence des données plutôt que sur la simple connectivité des dispositifs. Les acheteurs privilégient l'interopérabilité multi-fournisseurs, les modèles d'événements normalisés et une logique opérationnelle claire afin de réduire la dépendance vis-à-vis d'un fournisseur unique et d'intégrer l'analyse en périphérie (edge) là où les contraintes de latence et de bande passante limitent le traitement centralisé. Les fournisseurs capables de démontrer une autonomie locale des sites (fonctionnement en mode dégradé), des pistes d'audit prêtes pour la gouvernance et un alignement sur la conformité, y compris les exigences cybernétiques européennes et les régimes de certification nationaux tels que l'ANSSI en France, sont mieux placés pour convertir la demande des secteurs réglementés en modèles reproductibles à travers les hubs de transport, les réseaux de santé et les campus d'infrastructures critiques.

Développements récents du secteur

- Mars 2026 : Johnson Controls a dévoilé des solutions de contrôle d'accès et de vidéo de nouvelle génération lors du salon ISC West 2026, élargissant son portefeuille pour les déploiements en entreprise et commerciaux. Ces lancements renforcent l'intégration de bout en bout entre les sous-systèmes d'intrusion, d'accès et de vidéo, améliorant la surface d'intégration adressable pour le PSIM et les workflows de commandement unifiés dans les environnements multi-sites.

- Février 2026 : Genetec a annoncé Cloudlink 2210, un appareil géré dans le cloud pour les déploiements de sécurité physique à l'échelle de l'entreprise, avec un lancement mondial prévu en mai 2026. L'orientation du produit soutient les architectures hybrides en reliant les dispositifs existants sur site à des opérations gérées dans le cloud, répondant à la demande des acheteurs pour une gestion centralisée sans remplacement complet de l'infrastructure.

- Mars 2025 : Google Cloud a étendu son Risk Protection Program à 30 marchés EMEA en partenariat avec Beazley et Chubb, associant les offres d'assurance aux déploiements de sécurité et aux contrôles des risques. Cette initiative a renforcé le rôle de la surveillance vérifiable, du reporting et de l'automatisation des contrôles en tant qu'intrants d'achat, soutenant l'adoption du PSIM dans les organisations réglementées et sensibles au risque.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les plateformes logicielles PSIM qui connectent la sécurité physique et les systèmes de bâtiment connexes, puis rassemblent les événements dans une interface de commandement unique pour la surveillance, la corrélation, les workflows de réponse et le reporting.

Exclusions du périmètre : nous excluons le matériel autonome, les systèmes purs de gestion vidéo (VMS), et les logiciels autonomes de gestion des identités qui ne sont pas vendus dans le cadre d'une plateforme PSIM.

Aperçu de la segmentation

- Par Composant

- Solutions

- Gestion Vidéo / des Incidents

- Intégration du Contrôle d'Accès

- Tableaux de Bord de Commandement et de Contrôle

- Gestion des Dossiers et des Preuves

- Services

- Professionnels (Conseil, Conception et Intégration)

- Gérés et Support

- Solutions

- Par Modèle de Déploiement

- Sur site

- Cloud

- Hybride

- Par Méthode d'Intégration

- Orchestration Basée sur API

- Couche Middleware / Adaptateur

- Par Secteur d'Utilisation Final

- BFSI

- Gouvernement et Défense

- Transport et Logistique

- Aéroports

- Ports Maritimes

- Ferroviaire et Métro

- Énergie et Services Publics

- Commerce de Détail

- Santé

- Fabrication et Industrie

- Éducation

- Technologies de l'Information et Télécommunications

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays Nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et ancrer des hypothèses qui ont ensuite été testées lors d'entretiens. Nous avons examiné des sources publiques telles que les orientations du DHS et du NIST américains, les statistiques de sécurité publique du FBI et du BJS, les réglementations de sécurité des transports et de l'aviation le cas échéant, et les organismes de normalisation influençant l'interopérabilité des systèmes de sécurité physique.

Nous nous sommes également appuyés sur les dépôts d'entreprises, les présentations aux investisseurs, les portails d'appels d'offres et la presse de confiance pour comprendre les cycles d'achat, les schémas de déploiement typiques et la manière dont le PSIM est packagé avec des services. Dans certains cas, nous avons utilisé des abonnements payants pour les données financières d'entreprises et l'intelligence d'actualité, des bases de données de brevets pour suivre l'orientation des produits, et des bases de données de contrats et d'appels d'offres pour repérer les projets de centres de commandement plus importants et le calendrier de renouvellement. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources ont été vérifiées pour collecter des données, valider les hypothèses et clarifier les questions en suspens.

Entretiens primaires et enquêtes

Les travaux primaires se sont concentrés sur des entretiens et de courtes enquêtes auprès d'acheteurs de PSIM, d'intégrateurs de systèmes et de responsables produits et livraison en charge des déploiements et renouvellements de plateformes. Les réponses des répondants ont été utilisées pour confirmer ce qui est comptabilisé comme revenu PSIM (licence, abonnement, analyses intégrées et services de configuration étroitement intégrés), et pour tester la dynamique régionale à travers l'APAC, l'EMEA et les Amériques avant de finaliser le modèle.

Répartition des répondants du travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Cadres dirigeants : 13 % | APAC : 51 % |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 29 % |

| Petits acteurs : 20 % | Managers : 52 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement débute par une construction descendante (top-down) qui reconstitue le bassin de demande PSIM adressable à partir des signaux de dépenses en logiciels de sécurité physique et de la part de sites nécessitant une corrélation d'événements multi-systèmes, suivie de vérifications d'adoption régionale. Une fois le chiffre global établi, nous le corroborons à l'aide d'approximations ascendantes (bottom-up) sélectives, telles que des tailles de transactions échantillonnées issues de vérifications des canaux d'intégrateurs, des niveaux typiques de licence ou d'abonnement pour les centres de commandement, et une consolidation de vérification des revenus des fournisseurs lorsque les divulgations le permettent.

Les principaux intrants qui influencent le modèle comprennent le parc installé de systèmes de vidéosurveillance et de contrôle d'accès en cours d'unification, le rythme des mises à niveau vers des centres de commandement centralisés, la préférence entre cloud et sur site, la progression moyenne des prix des plateformes (mix licence/abonnement), et la part des projets liés aux infrastructures critiques et aux hubs de transport. Lorsque les données sont incomplètes, les écarts sont traités au moyen de fourchettes affinées grâce aux retours d'entretiens, puis revérifiées par rapport aux schémas d'achat et aux calendriers de mise en œuvre.

Pour les prévisions, nous utilisons une analyse de scénarios avec un cas central guidé par la rapidité de normalisation des workflows dans les grands sites, la manière dont les cycles d'achat se raccourcissent ou s'allongent, et l'évolution du mix d'abonnement au fil du temps. Les scénarios sont ensuite ajustés par région en fonction du rythme local de numérisation et de la visibilité du financement des programmes partagée par les répondants primaires.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation à travers des signaux indépendants, notamment les commentaires des fournisseurs, l'activité des appels d'offres et les volumes implicites des déploiements de grands centres de commandement. Les valeurs aberrantes sont signalées lorsque les taux de croissance ou les hypothèses de tarification s'écartent de ce que les personnes interrogées ont décrit, et ces points sont réexaminés avant validation finale.

Une révision en plusieurs étapes est suivie, au cours de laquelle un autre analyste vérifie les règles de périmètre, les calculs et l'alignement des intrants avec les schémas d'adoption connus. Si une hypothèse clé change ou si un écart demeure important, nous recontactons les sources pour le combler. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements majeurs affectent les budgets, les réglementations ou le calendrier de déploiement, et une dernière vérification d'actualité est effectuée juste avant la livraison.

Comparaison de la taille du marché de la gestion des informations de sécurité physique de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché du PSIM publiées diffèrent souvent car les équipes tracent la limite autour de différents postes de revenus, puis appliquent des vitesses d'adoption différentes aux déploiements de grands sites. Des écarts apparaissent également lorsque l'année de référence n'est pas la même, ou lorsque le calendrier de conversion des devises et le traitement de l'inflation ne sont pas clairement indiqués.

Le principal écart provient du fait que des plateformes adjacentes comme les VMS autonomes et les outils d'identité soient ou non intégrés dans le total. Mordor Intelligence comptabilise le PSIM uniquement lorsque la plateforme constitue la couche de corrélation d'événements et de commandement et que les services associés sont indissociables du contrat de plateforme. Un autre facteur est la rapidité présumée avec laquelle les abonnements remplacent les licences, ce qui peut faire grimper rapidement les prévisions si l'augmentation liée au renouvellement est appliquée sans vérification par rapport aux cycles d'achat et aux délais de mise en œuvre.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,24 milliards USD (2026) | |

| Cabinet de conseil mondial A | 3,72 milliards USD (2024) | Utilise une année de référence différente et semble prendre en compte un périmètre plus large de programmes de villes intelligentes, ce qui peut inclure des logiciels adjacents et des services de projet au-delà de la couche de commandement PSIM. |

| Jeu de données sectoriel B | 4,86 milliards USD (2024) | Rapporté dans un contexte plus large de systèmes de sécurité physique, ce qui peut gonfler les totaux lorsque le PSIM est regroupé avec des catégories de logiciels système voisines et non séparé par fonction de plateforme. |

L'écart observé dans le tableau s'explique principalement par l'ampleur du périmètre et l'alignement des années plutôt que par de simples différences de calcul. En maintenant les revenus liés à la fonctionnalité de la plateforme PSIM, et en vérifiant les hypothèses d'adoption et de tarification par rapport aux retours des acheteurs et des intégrateurs, les étapes de dimensionnement restent traçables et reproductibles pour les mises à jour futures.

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la forte croissance du marché de la gestion de l'information sur la sécurité physique ?

L'orchestration unifiée des capteurs, des mandats réglementaires plus stricts et l'analytique activée par l'IA persuadent les opérateurs de remplacer les outils cloisonnés par des plateformes de commandement intégrées qui améliorent la conformité et l'atténuation des risques.

Quelle région connaîtra la croissance la plus rapide entre 2026 et 2031 ?

L'Asie devrait enregistrer un CAGR de 17,25 %, soutenue par 1 700 milliards USD de projets d'infrastructure de transport et des programmes étendus de villes intelligentes.

Pourquoi les services gérés gagnent-ils du terrain dans le secteur de la gestion de l'information sur la sécurité physique ?

Les organisations dépourvues de centres d'opérations de sécurité 24h/24 et 7j/7 externalisent la surveillance et la réponse aux incidents auprès de prestataires de services, échangeant des dépenses d'investissement élevées contre des charges d'exploitation prévisibles.

Comment les nouvelles réglementations influencent-elles l'adoption des plateformes ?

Des cadres tels que la Directive NIS2 de l'UE et les mandats CISA des États-Unis imposent de lourdes pénalités pour non-conformité, incitant les opérateurs d'infrastructures critiques à déployer des capacités automatisées de documentation et de signalement des incidents.

Quels défis ralentissent les déploiements de gestion de l'information sur la sécurité physique ?

Les frais de licence initiaux élevés et la nécessité d'intégrer des systèmes analogiques existants peuvent prolonger les délais des projets jusqu'à 60 % et gonfler les coûts d'environ 35 %, en particulier dans les installations matures.

Dernière mise à jour de la page le: