Taille et parts du marché des systèmes de notification de masse aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

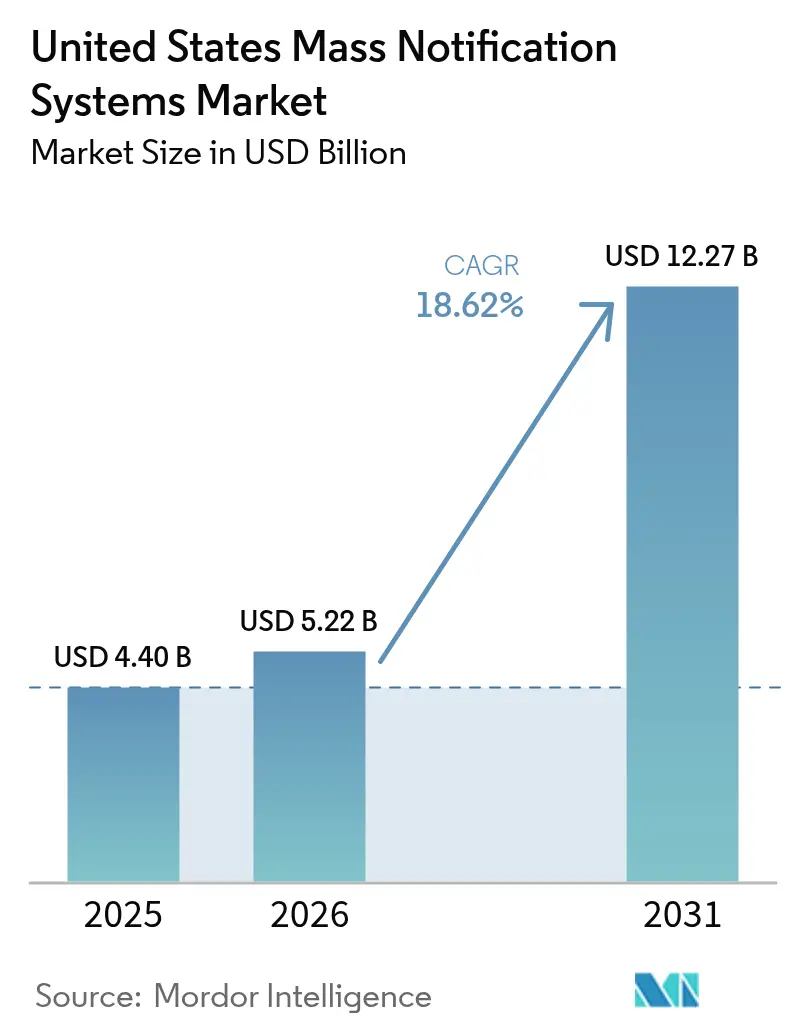

| Taille du marché de l'année de base (2025) | 4.40 Milliards de dollars |

| Taille du Marché (2026) | 5.22 Milliards de dollars |

| Taille du Marché (2031) | 12.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de notification de masse aux États-Unis par Mordor Intelligence

La taille du marché des systèmes de notification de masse aux États-Unis en 2026 est estimée à 5,22 milliards USD, en croissance par rapport à la valeur de 2025 de 4,40 milliards USD, avec des projections pour 2031 affichant 12,27 milliards USD, progressant à un TCAC de 18,62 % sur la période 2026-2031. Cette dynamique reflète la conjonction de mandats fédéraux, d'une adoption rapide du cloud et d'une sensibilisation accrue aux risques parmi les opérateurs des secteurs public et privé. Les échéances de conformité liées au Système ouvert d'alerte et d'avertissement public intégré 3.0 de la FEMA (IPAWS-Open 3.0) et à la surveillance de la loi Clery du Département de l'Éducation ont avancé les cycles d'approvisionnement, tandis que les politiques de travail hybride accélèrent la demande d'alertes mobiles natives du cloud. Les investissements dans la 5G et la réponse aux incidents dotée d'intelligence artificielle renforcent la différenciation des produits, mais les lacunes d'interopérabilité entre les réseaux radio Projet 25 (P25) et les nouveaux services cellulaires freinent la scalabilité à court terme. La dynamique concurrentielle reste modérément fragmentée ; la transaction de retrait de la cote d'Everbridge en 2024 et l'autorisation FedRAMP High de BlackBerry AtHoc soulignent un environnement de fusions et acquisitions actif et une orientation vers les clients fédéraux.

Points clés du rapport

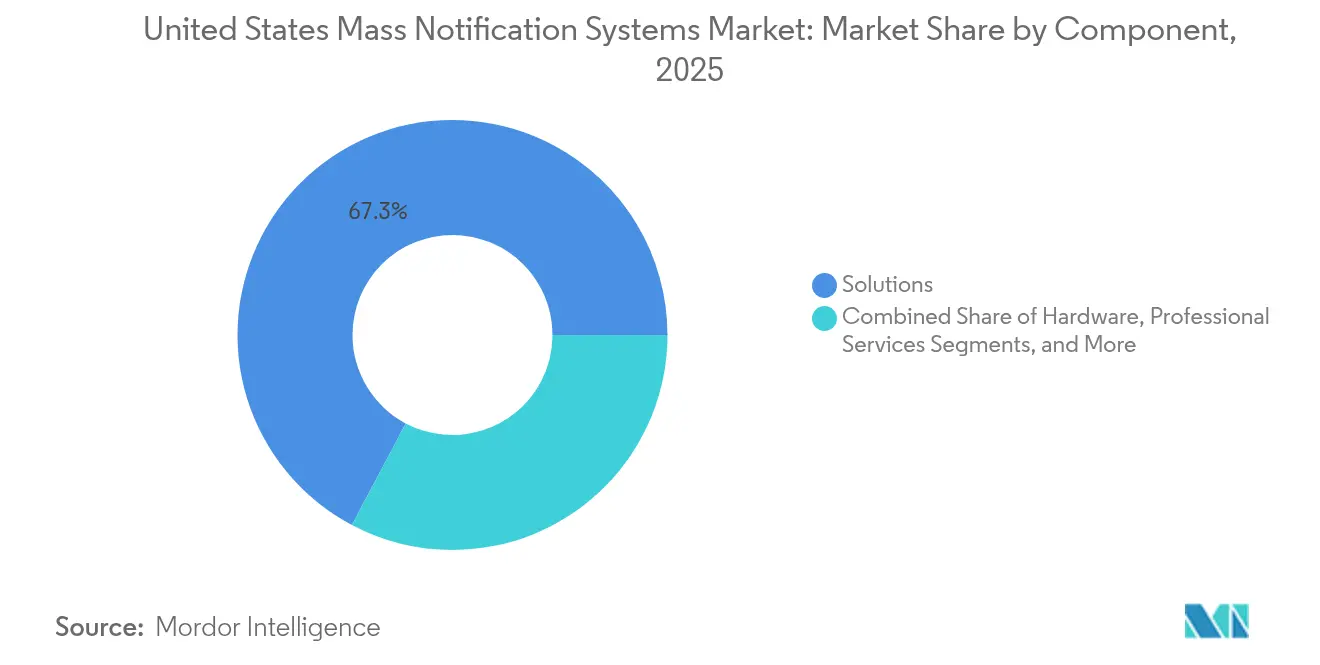

- Par composant, les solutions détenaient 67,25 % des parts du marché des systèmes de notification de masse aux États-Unis en 2025, tandis que les services devraient croître à un TCAC de 18,95 % jusqu'en 2031.

- Par modèle de déploiement, le cloud a capturé 71,80 % des parts de revenus en 2025, tandis que le modèle hybride devrait s'étendre à un TCAC de 20,05 % jusqu'en 2031.

- Par application, les alertes pour destinataires distribués et personnelles représentaient 45,90 % de la taille du marché des systèmes de notification de masse aux États-Unis en 2025 ; les systèmes intérieur de bâtiment affichent les perspectives de TCAC les plus élevées à 20,24 %.

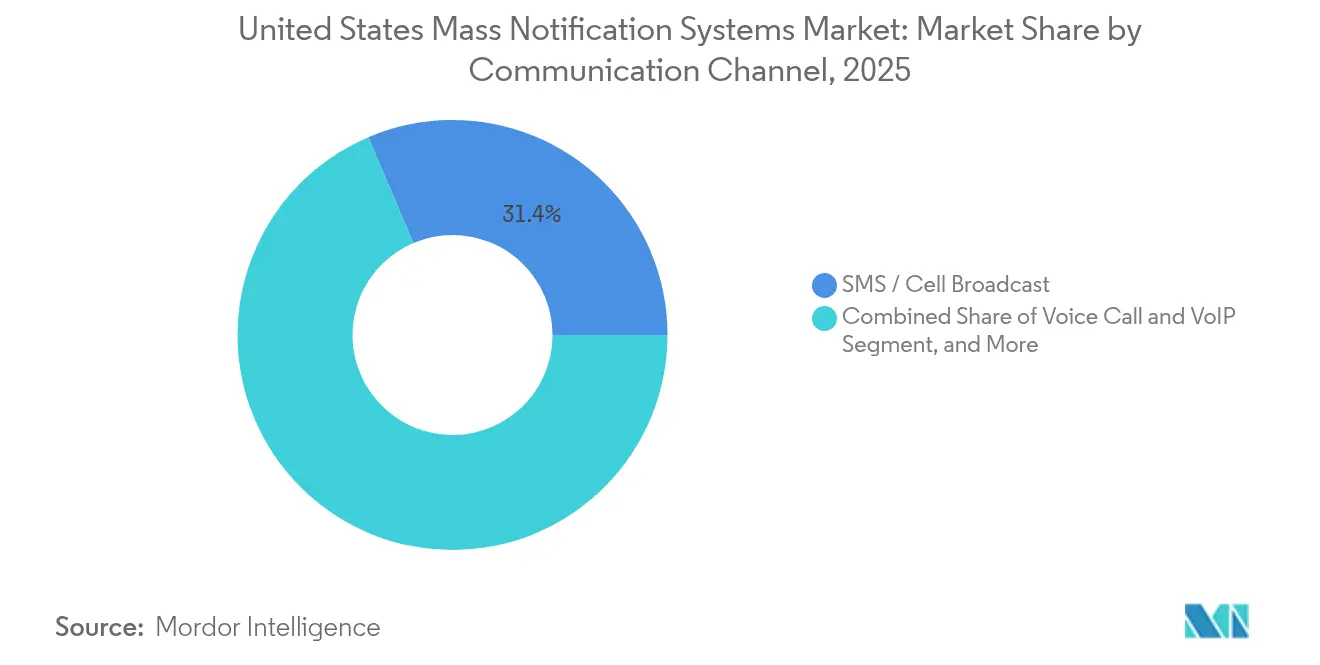

- Par canal de communication, le SMS et la messagerie texte menaient avec 31,40 % de part en 2025, contrastant avec les notifications push sur applications mobiles progressant à un TCAC de 20,93 %.

- Par secteur d'utilisateur final, les agences gouvernementales et de sécurité publique détenaient 41,20 % de part en 2025 ; la santé et les sciences du vivant représentent le segment à la croissance la plus rapide avec un TCAC de 21,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des systèmes de notification de masse aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion fédérale d'IPAWS-Open 3.0 accélérant les déploiements des agences | +4.20% | À l'échelle nationale ; plus fort parmi les organismes fédéraux et étatiques de gestion des urgences | Court terme (≤ 2 ans) |

| Mandats de sécurité des campus liés à la loi Clery | +2.80% | À l'échelle nationale ; concentré dans les États disposant de grands systèmes universitaires publics | Moyen terme (2-4 ans) |

| Intégration de l'IA et du ML améliorant la réponse aux urgences | +3.50% | Centres urbains et corridors d'infrastructures critiques | Long terme (≥ 4 ans) |

| Convergence de multiples mandats fédéraux de sécurité | +2.10% | À l'échelle nationale ; toutes les agences fédérales et leurs contractants | Moyen terme (2-4 ans) |

| Plateformes natives du cloud permettant les cas d'usage d'alertes en mode travail hybride | +1.90% | Grandes zones métropolitaines avec des effectifs distribués | Court terme (≤ 2 ans) |

| Modernisation de l'infrastructure 911 de nouvelle génération | +2.40% | Points de réponse aux appels de sécurité publique (PSAP) étatiques et locaux à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion fédérale d'IPAWS-Open 3.0 accélérant les déploiements des agences

Les autorisations IPAWS-Open 3.0 ont dépassé 1 800 autorités d'alerte en 2024, imposant des mises à niveau dans les juridictions fédérales, étatiques, locales, tribales et territoriales. La règle de décembre 2024 de la Commission fédérale des communications (FCC) exigeant des transmissions du Système d'alerte d'urgence basées sur IP a intensifié les délais de conformité, catalysant l'attribution rapide de contrats pour les solutions compatibles avec BlackBerry AtHoc [1]Commission fédérale des communications, "La FCC fixe des dates pour l'amélioration des messages du Système d'alerte d'urgence," fcc.gov. Parallèlement, une subvention de 136 millions USD de la Corporation pour la radiodiffusion publique accélère la modernisation des infrastructures pour les diffuseurs ruraux et tribaux mal desservis.

Les mandats de sécurité des campus liés à la loi Clery alimentent les dépenses dans l'enseignement supérieur

Le Département de l'Éducation peut désormais imposer des amendes de 35 000 USD par violation pour des alertes de campus déficientes, contraignant les universités à adopter des plateformes intégrées qui combinent la gestion des incidents avec la communication de masse. La mise à niveau AlertVU de l'Université Vanderbilt illustre la transition vers des systèmes de commandement centralisés. Des études récentes indiquent que plus de 80 % des professionnels de la sécurité dans l'enseignement supérieur trouvent ces plateformes efficaces pour influencer les comportements en temps réel.

L'IA et le ML pour révolutionner la sécurité et la réponse aux urgences

Les projets pilotes de la Direction des sciences et de la technologie du Département de la sécurité intérieure montrent une amélioration des temps de réponse aux feux de forêt lorsque l'IA analyse des images satellites et des données atmosphériques. La cartographie des risques d'incendie de forêt à l'échelle de l'État du Colorado exploite des modèles similaires, tandis que la NTIA note que le triage des appels 911 assisté par IA réduit le volume de 30 % et améliore l'efficacité jusqu'à 10 %. L'approbation par la FCC en janvier 2025 de modèles d'alerte d'urgence sans fil multilingues en 13 langues positionne la traduction par IA comme un outil d'accessibilité essentiel.

Convergence des mandats fédéraux de sécurité sur les systèmes de notification de nouvelle génération

Les nouvelles règles de signalement des cyber-incidents obligent les propriétaires d'infrastructures critiques à alerter la CISA dans les 72 heures, stimulant la demande de flux de travail de notification automatisés et multicanaux. Le Plan d'investissement en capital FY 2024-2028 de la TSA privilégie également la cybersécurité et le filtrage automatisé dans les nœuds de transport, renforçant les exigences d'interopérabilité. Le financement EMPG de 355,1 millions USD cible les capacités d'alerte résilientes face au changement climatique, standardisant davantage l'adoption des plateformes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes d'interopérabilité entre les réseaux radio P25 hérités et les réseaux 5G | −2.7% | Juridictions rurales et tribales à l'échelle nationale | Moyen terme (2-4 ans) |

| Déficits budgétaires dans les municipalités rurales | −1.8% | Petits comtés et communes ruraux à travers l'Amérique rurale | Long terme (≥ 4 ans) |

| Charge croissante de conformité en matière de confidentialité des données et de notification des violations | −1.3% | États dotés de législations renforcées sur la confidentialité | Moyen terme (2-4 ans) |

| Fatigue des alertes publiques suite à des incidents de fausses alarmes | −1.0% | Régions fortement exposées aux alertes de test fréquentes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lacunes d'interopérabilité avec les réseaux P25 hérités et les réseaux 5G

Le guide des meilleures pratiques LMR/LTE de la CISA souligne les obstacles techniques persistants pour relier les groupes de communication P25 aux canaux haut débit. La rénovation P25 de 8,1 millions USD du comté de Santa Fe — soutenue par seulement 425 000 USD d'aide étatique — illustre le poids fiscal des mises à niveau radio. Le dossier de fiabilité NG911 2025 de la FCC pourrait encore creuser l'écart si les réseaux radio existants ne peuvent pas satisfaire les nouvelles normes.

Déficits budgétaires dans les municipalités rurales

La baisse des recettes tarifaires et la concurrence des priorités budgétaires contraignent les centres 911 ruraux, les comtés détournant de plus en plus les fonds généraux pour maintenir des niveaux de service de base. Une exigence de 2,2 milliards USD pour le NG911 dans le seul État de New York illustre l'ampleur des coûts de modernisation qui dépassent les capacités locales. Les plans d'atténuation des risques soulignent le fardeau administratif de la conformité aux subventions pluriannuelles, qui dépasse souvent les ressources en personnel des petites juridictions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la croissance des services dépasse la domination des solutions

Le segment des solutions représentait 67,25 % du marché des systèmes de notification de masse aux États-Unis en 2025, soulignant les dépenses ancrées dans les plateformes d'alerte de base. Les revenus des services, cependant, augmentent à un TCAC de 18,95 % alors que les organisations s'appuient sur des intégrations gérées pour satisfaire les références IPAWS-Open 3.0 et FedRAMP. Les prestataires de services professionnels bénéficient d'une demande croissante pour la configuration d'analyses basées sur l'IA et la surveillance des systèmes 24h/24 et 7j/7.

Les marges du matériel se réduisent à mesure que les architectures cloud diminuent l'empreinte sur site, mais les dispositifs spécialisés tels que les balises Alertus restent indispensables dans les hôpitaux et les campus nécessitant une redondance sonore et visuelle. La licence par abonnement aligne les fournisseurs et les acheteurs sur des feuilles de route de mise à jour continue, tandis que les services de formation émergent pour exploiter la détection des menaces basée sur l'apprentissage automatique. En conséquence, les services sont positionnés pour capturer une part croissante de la taille du marché des systèmes de notification de masse aux États-Unis, notamment parmi les municipalités de niveau intermédiaire manquant d'expertise interne.

Par déploiement : les modèles hybrides comblent le fossé cloud-sur site

La livraison par cloud dominait à 71,80 % le marché des systèmes de notification de masse aux États-Unis en 2025, mais les modèles hybrides — s'étendant à un TCAC de 20,05 % — offrent le compromis privilégié entre scalabilité et exigences de souveraineté des données. Les agences fédérales traitant des charges de travail classifiées exigent un stockage sur site associé à des couches de distribution cloud, une configuration renforcée par le cadre FedRAMP High soutenant désormais les déploiements BlackBerry AtHoc.

Les prestataires de santé adoptent le modèle hybride pour protéger les informations de santé électroniques conformément à la loi HIPAA tout en maintenant une diffusion rapide des alertes aux soignants mobiles. La migration NG911 attire également les PSAP étatiques vers la résilience du cloud public. Avec l'expansion de la 5G, les architectures hybrides sont prêtes à capturer une plus grande portion des parts du marché des systèmes de notification de masse aux États-Unis parmi les entreprises intégrant des radios P25 hérités avec des applications push-to-talk haut débit.

Par application : les systèmes intérieur de bâtiment gagnent en dynamisme

Les alertes pour destinataires distribués et personnelles ont conservé 45,90 % des parts de la taille du marché des systèmes de notification de masse aux États-Unis en 2025, reflétant l'omniprésence des SMS, des courriels et des communications push. La notification intérieur de bâtiment, cependant, affiche un TCAC de 20,24 % alors que des codes de sécurité incendie plus stricts exigent des alertes ciblées minimisant les perturbations pour les patients et les étudiants.

Les normes de communication dans les ascenseurs exigeant une couverture vidéo et vocale bidirectionnelle couvrent désormais 75 % des juridictions américaines, entraînant des rénovations des systèmes en cabine. Les hôpitaux déploient des dispositifs portables de localisation en temps réel pour les appels de détresse du personnel, tandis que les établissements d'enseignement supérieur adoptent des balises d'alerte pour diffuser des instructions au niveau de la salle lors d'incidents météorologiques sévères.

Par canal de communication : les applications mobiles transforment la diffusion des alertes

Le SMS détenait 31,40 % des revenus de 2025, apprécié pour la fiabilité du réseau en cas de congestion. Les notifications push sur applications mobiles progressent à un TCAC de 20,93 % alors que les organisations privilégient les médias enrichis, le suivi des accusés de réception et la messagerie bidirectionnelle. Les modèles multilingues de la FCC améliorent la portée des SMS, mais les retards de déploiement poussent les adoptants vers la traduction instantanée basée sur les applications.

Les canaux voix et VoIP restent essentiels lorsqu'une confirmation humaine est nécessaire lors des évacuations. Les sirènes de diffusion publique persistent pour une couverture grande zone, avec des systèmes contrôlés par cloud permettant une activation à distance. Les alertes sur dispositifs IoT, tirant parti des capteurs de bâtiments intelligents, représentent une voie émergente censée approfondir l'engagement des destinataires.

Par secteur d'utilisateur final : la santé s'impose comme leader de la croissance

Les organismes gouvernementaux et de sécurité publique ont généré 41,20 % des revenus de 2025, reflétant les obligations légales d'informer les populations. La santé et les sciences du vivant sont en passe d'atteindre un TCAC de 21,08 % alors que les établissements centrés sur les patients déploient des alertes silencieuses et spécifiques aux salles qui protègent la vie privée tout en garantissant une réponse rapide aux incidents.

L'éducation maintient des budgets robustes sous la surveillance de la loi Clery, avec plus de 350 établissements d'enseignement supérieur abonnés à InformaCast pour des alertes intégrées vocales, textuelles et de signalétique numérique. Les opérateurs d'énergie, de services publics et de transport intègrent la notification de masse dans les flux de travail SCADA, aéroportuaires et ferroviaires pour protéger les infrastructures critiques face à la montée des cybermenaces.

Analyse géographique

Les agences fédérales ont largement harmonisé leurs exigences, et BlackBerry AtHoc prend désormais en charge 80 % des employés fédéraux suite à son autorisation FedRAMP High de 2025. L'adoption par les États et les municipalités est inégale ; des métropoles bien financées comme l'Aéroport international de Los Angeles (LAWA) déploient des systèmes multicanaux avec segmentation des parties prenantes. Les zones rurales et tribales restent dépendantes des subventions de la FEMA et de la Corporation pour la radiodiffusion publique pour moderniser les relais de diffusion, soulignant une base de sécurité inégale.

Les profils de risques naturels façonnent les dépenses régionales. Les États du Sud-Est privilégient les sirènes extérieures résistantes aux ouragans, tandis que les juridictions occidentales donnent la priorité aux alertes incendie de forêt et tremblement de terre. Les réformes post-2018 de Hawaï concernant les fausses alertes incluent désormais des messages de test périodiques pour lutter contre la fatigue des alertes et restaurer la confiance du public. Les bureaux de gestion des urgences côtières coordonnent également avec le Centre d'alerte aux tsunamis du Pacifique, intégrant les activations locales des sirènes avec les données sismiques mondiales.

La concentration de l'enseignement supérieur dans le Nord-Est accélère les déploiements liés à la loi Clery, tandis que la croissance rapide de la population dans le Sud-Ouest stimule la demande municipale de solutions cloud évolutives. Les centres médicaux académiques jouent le rôle de pôles d'innovation, en pilotant des extensions de triage par IA qui se diffusent ensuite aux hôpitaux communautaires. Par conséquent, les disparités régionales en matière de financement, d'exposition aux risques et de densité institutionnelle orientent collectivement les trajectoires d'adoption au sein du marché des systèmes de notification de masse aux États-Unis.

Paysage concurrentiel

Le marché des systèmes de notification de masse aux États-Unis reste modérément fragmenté. Le rachat d'Everbridge pour 1,8 milliard USD par Thoma Bravo positionne la plateforme pour une rationalisation de la suite de produits et une expansion inter-portefeuille [3]Everbridge, "Accord de fusion avec Thoma Bravo," everbridge.com. L'autorisation FedRAMP High d'avril 2025 de BlackBerry AtHoc différencie son offre pour les cas d'usage fédéraux classifiés, verrouillant potentiellement des rentes d'abonnement à long terme.

Motorola Solutions consolide des capacités complémentaires, ajoutant RapidDeploy et Theatro pour 414 millions USD afin de fusionner la répartition assistée par ordinateur native du cloud et les communications en magasin avec son réseau P25, soutenant une croissance des revenus de 6 % en glissement annuel au T1-2025. Des innovateurs plus modestes comme Regroup gagnent des parts grâce à la profondeur des fonctionnalités et aux modèles verticaux, comme en témoignent les distinctions de satisfaction utilisateur SourceForge.

La différenciation stratégique repose de plus en plus sur les analyses basées sur l'IA, les capacités multilingues et l'automatisation avérée de la conformité. L'activité de brevets autour des informations de localisation d'urgence basées sur l'IoT signale une concurrence future sur la livraison d'alertes natives des capteurs [4]Google Patents, "Service d'information de localisation d'urgence pour l'IoT," patents.google.com. Globalement, l'étendue des exigences du secteur public et les cycles technologiques rapides garantissent qu'aucun fournisseur unique ne domine le marché, préservant l'espace pour les spécialistes de niche aux côtés des grands fournisseurs de plateformes intégrées.

Leaders du secteur des systèmes de notification de masse aux États-Unis

Everbridge, Inc.

Motorola Solutions, Inc.

Intrado Life & Safety (West Corp.)

OnSolve, LLC

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Motorola Solutions a déclaré un chiffre d'affaires de 2,5 milliards USD au T1, soutenu par des contrats de services gérés et P25.

- Avril 2025 : BlackBerry a obtenu l'autorisation FedRAMP High pour AtHoc, élargissant son marché cloud fédéral adressable.

- Février 2025 : Everbridge a finalisé son acquisition de 1,8 milliard USD par Thoma Bravo à 35,00 USD par action.

- Janvier 2025 : La FCC a approuvé des modèles d'alerte d'urgence sans fil multilingues en 13 langues, en attente de mise en œuvre.

Périmètre du rapport sur le marché des systèmes de notification de masse aux États-Unis

La croissance rapide des investissements du gouvernement américain dans différents objectifs de sécurité publique alimente la croissance de ce marché. Par ailleurs, ce marché est segmenté par composant, déploiement, application et utilisateurs finaux. La division par application est en outre segmentée par bâtiment, grande zone, destinataires distribués qui subdivisent davantage son segment applicatif.

| Matériel |

| Logiciel |

| Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| Hybride |

| Intérieur de bâtiment |

| Extérieur grande zone |

| Destinataires distribués / Alerte personnelle |

| SMS / Diffusion cellulaire |

| Appel vocal et VoIP |

| Courriel et fenêtres contextuelles sur ordinateur |

| Systèmes de diffusion publique et sirènes |

| Médias sociaux et flux web |

| Notifications IoT et dispositifs connectés |

| Gouvernement et sécurité publique |

| Éducation (de la maternelle au lycée et enseignement supérieur) |

| Établissements de santé |

| Énergie et services publics |

| Transport et logistique |

| Industrie et fabrication |

| Entreprises commerciales et corporate |

| Par composant | Matériel |

| Logiciel | |

| Services professionnels | |

| Services gérés | |

| Par déploiement | Sur site |

| Cloud | |

| Hybride | |

| Par application | Intérieur de bâtiment |

| Extérieur grande zone | |

| Destinataires distribués / Alerte personnelle | |

| Par canal de communication | SMS / Diffusion cellulaire |

| Appel vocal et VoIP | |

| Courriel et fenêtres contextuelles sur ordinateur | |

| Systèmes de diffusion publique et sirènes | |

| Médias sociaux et flux web | |

| Notifications IoT et dispositifs connectés | |

| Par secteur d'utilisateur final | Gouvernement et sécurité publique |

| Éducation (de la maternelle au lycée et enseignement supérieur) | |

| Établissements de santé | |

| Énergie et services publics | |

| Transport et logistique | |

| Industrie et fabrication | |

| Entreprises commerciales et corporate |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes de notification de masse aux États-Unis ?

Le marché est évalué à 5,22 milliards USD en 2026.

Quelle est la vitesse de croissance prévue du marché des systèmes de notification de masse aux États-Unis ?

Un TCAC de 18,62 % est projeté entre 2026 et 2031.

Quel modèle de déploiement connaît la plus forte expansion ?

Les architectures hybrides devraient croître à un TCAC de 20,05 % alors que les agences combinent la scalabilité du cloud avec le contrôle sur site.

Quel secteur d'utilisateur final présente le plus fort potentiel de croissance ?

La santé et les sciences du vivant mènent avec un TCAC de 21,08 % jusqu'en 2031 en raison des exigences de sécurité centrées sur les patients.

Dernière mise à jour de la page le: