Taille et part du marché des logiciels à but non lucratif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

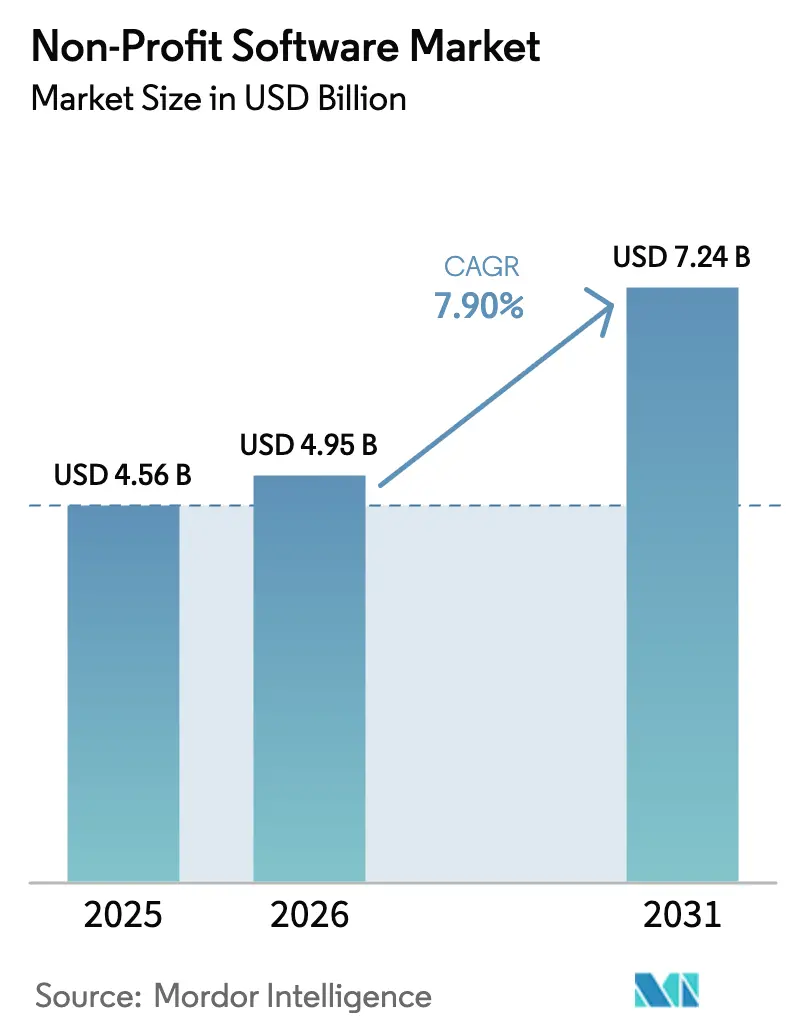

| Taille du Marché (2026) | 4.95 Milliards de dollars |

| Taille du Marché (2031) | 7.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels à but non lucratif par Mordor Intelligence

La taille du marché des logiciels à but non lucratif devrait s'étendre de 4,59 milliards USD en 2025 et 4,95 milliards USD en 2026 à 7,24 milliards USD d'ici 2031, enregistrant un TCAC de 7,9 % entre 2026 et 2031. L'adoption croissante des abonnements cloud, le renforcement des obligations réglementaires en matière de reporting et les attentes grandissantes des donateurs en matière de transparence en temps réel reconfigurent les priorités budgétaires. Les déploiements cloud représentent déjà plus des quatre cinquièmes des revenus, et les modèles de tarification qui répartissent les coûts sur des budgets d'exploitation mensuels accélèrent l'adoption parmi les petites organisations. Les grandes organisations à but non lucratif restent les principaux acheteurs, mais leur part diminue à mesure que les adoptants du marché intermédiaire comblent le fossé numérique grâce aux offres freemium et aux outils sans code. L'intensité concurrentielle est modérée, ce qui laisse aux fournisseurs spécialisés la possibilité de développer des solutions verticales, même pendant que les acteurs de premier plan enrichissent leurs portefeuilles avec l'intelligence artificielle, la planification du bénévolat et la conformité aux subventions.

Points Clés du Rapport

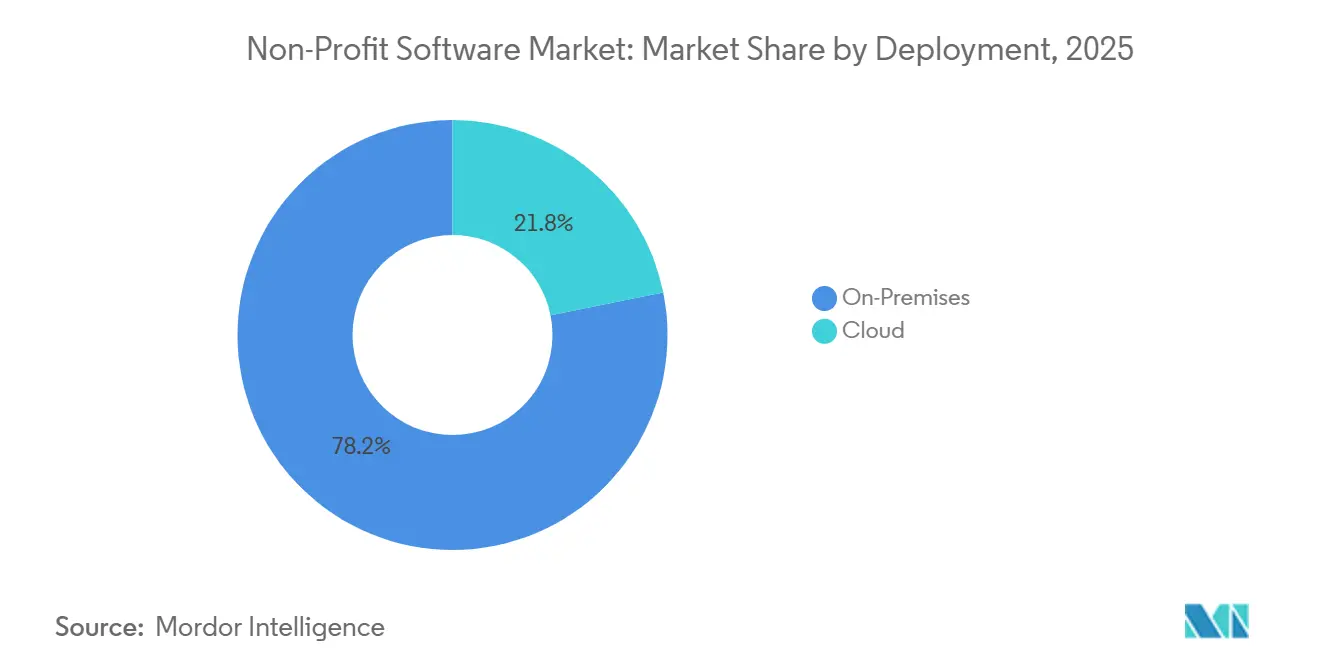

- Par déploiement, les solutions cloud ont dominé avec 78,16 % de la part du marché des logiciels pour organisations à but non lucratif en 2025, tandis que les alternatives sur site sont restées en retrait ; le cloud progresse à un CAGR de 8,67 % jusqu'en 2031.

- Par taille d'entreprise, les grandes organisations à but non lucratif ont capté 52,18 % de la part des revenus en 2025, tandis que les petites et moyennes organisations se développent à un CAGR de 8,94 % jusqu'en 2031.

- Par module fonctionnel, la collecte de fonds et la gestion des dons ont représenté 44,74 % de la taille du marché des logiciels pour organisations à but non lucratif en 2025, et le Marketing et l'Engagement devrait se développer à un CAGR de 8,38 %.

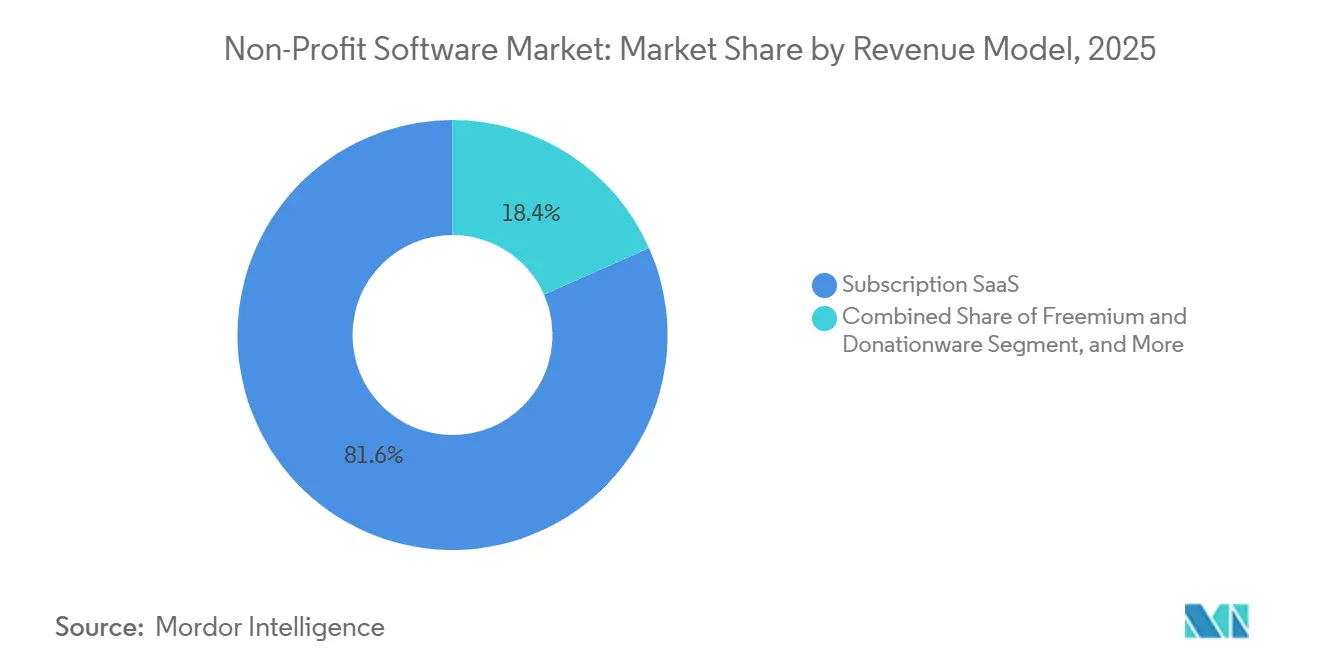

- Par modèle de revenus, le SaaS par abonnement a commandé 81,64 % de la part de la taille du marché des logiciels pour organisations à but non lucratif en 2025, avec le freemium et le donationware affichant la croissance la plus rapide à un CAGR de 8,72 %.

- Par secteur d'utilisateur final, les organisations à but non lucratif confessionnelles ont détenu 31,93 % de la part en 2025, tandis que les organisations environnementales et de protection animale ont enregistré le CAGR projeté le plus élevé à 8,49 %.

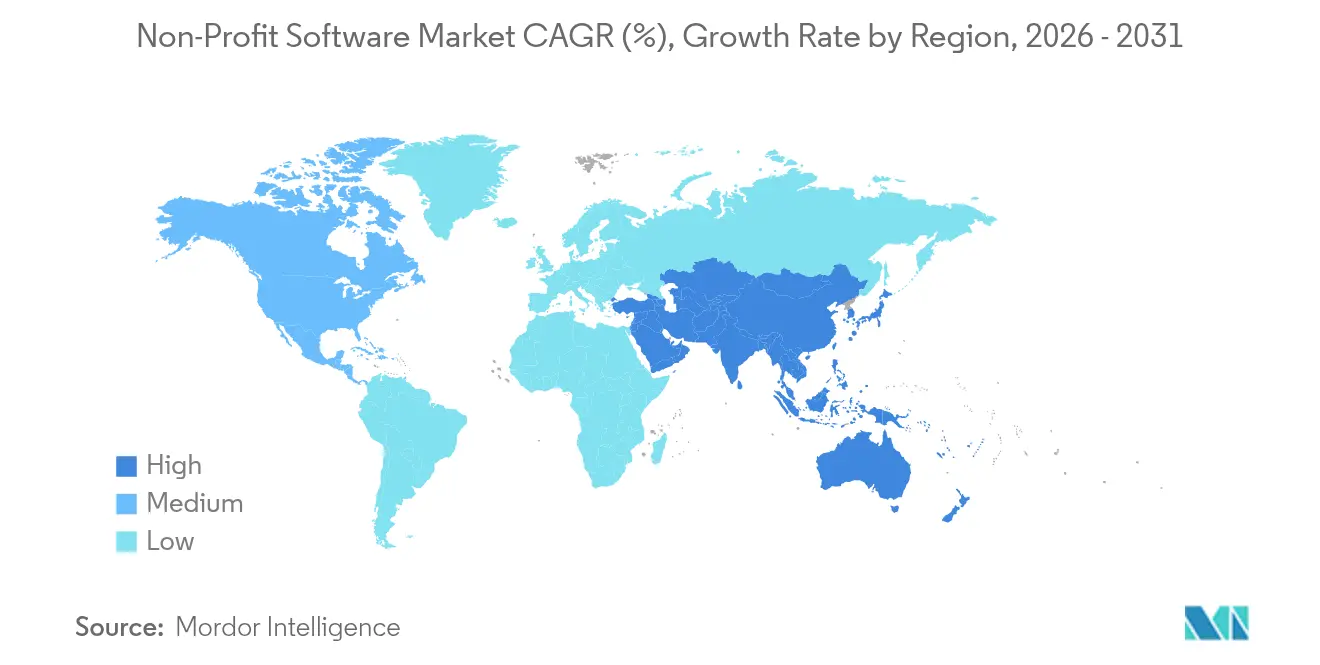

- Par géographie, l'Amérique du Nord a dominé avec 38,59 % de la part des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels à but non lucratif

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des solutions SaaS basées sur le cloud | +2.10% | Mondial, avec une concentration initiale en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Demande croissante de plateformes intégrées de gestion des collectes de fonds et des donateurs | +1.80% | Mondial, en particulier en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Émergence de l'analyse prédictive des donateurs pilotée par l'intelligence artificielle pour améliorer le retour sur investissement | +1.50% | Amérique du Nord, Europe, Australie, centres urbains en Asie-Pacifique | Long terme (≥ 4 ans) |

| Automatisation croissante des flux de travail routiniers des organisations à but non lucratif | +1.20% | Mondial, avec une adoption plus rapide dans les organisations dont les revenus dépassent 500 millions USD | Court terme (≤ 2 ans) |

| Expansion des canaux de collecte de fonds mobiles et numériques | +0.90% | Mondial, mené par l'Amérique du Nord, suivi de l'Asie-Pacifique et de l'Europe | Court terme (≤ 2 ans) |

| Écosystèmes de données unifiés permettant le partage via API avec les réseaux de découverte de financeurs | +0.60% | Amérique du Nord, Europe, marchés sélectionnés en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des solutions SaaS basées sur le cloud

Les déploiements cloud représentaient 78,16 % des revenus en 2025 et progressent à un rythme annuel de 8,67 %, soit près du triple de la cadence des logiciels sur site. Une enquête ServiceNow-ThoughtLab de 2025 auprès de 300 dirigeants d'organisations à but non lucratif a révélé que les deux tiers utilisent désormais des plateformes cloud de bout en bout et prévoient des investissements plus importants dans les infrastructures de collaboration et de données au cours des trois prochaines années.[1]ServiceNow, "Les organisations à but non lucratif et la transformation numérique en 2025," SERVICENOW.COM La tarification par abonnement supprime les engagements en capital initial, transférant les charges de sécurité et de conformité aux fournisseurs qui peuvent amortir ces tâches sur des milliers de locataires. Les normes de travail à distance consolidées après 2023 ont encore accéléré l'adoption des solutions basées sur navigateur, car le personnel nécessite un accès sécurisé depuis n'importe quel appareil. Les fournisseurs challengers exploitent cette transition avec des modules de niche tels que l'automatisation des dîmes ou les notifications de journées commémoratives qui s'intègrent nativement aux infrastructures AWS ou Microsoft Azure. La diversité de l'écosystème qui en résulte pousse les acteurs établis à innover ou à risquer un taux de désabonnement parmi les acheteurs de niveau intermédiaire à la recherche de fonctionnalités spécialisées.

Demande croissante de plateformes intégrées de gestion des collectes de fonds et des donateurs

Les modules de collecte de fonds ont servi de système d'enregistrement pour 44,74 % des dépenses du marché en 2025, et les organisations à but non lucratif regroupent activement les solutions ponctuelles dans des bases de données de donateurs unifiées. DonorPerfect a déclaré avoir facilité plus de 100 milliards USD de dons pour 50 000 professionnels, avec des clients du secteur religieux réalisant des augmentations de dons de 25 % dès la première année.[2]DonorPerfect, "Solutions logicielles pour organisations à but non lucratif," DONORPERFECT.COM L'intégration réduit la saisie manuelle des données qui consommait auparavant jusqu'à un cinquième des heures du personnel de développement, libérant les équipes pour se concentrer sur le développement des relations. Les alliances entre fournisseurs illustrent la dynamique de consolidation : Bloomerang a intégré les outils de collecte de fonds entre pairs de Qgiv en mai 2025, et Sage a co-développé Intacct Fundraising pour une transparence totale du grand livre au donateur. Les piles unifiées simplifient également le reporting de conformité en garantissant que les restrictions sur les dons, les produits des événements et les heures de bénévolat partagent une seule piste d'audit. À mesure que les normes de collecte de fonds mobiles et numériques arrivent à maturité, l'appétit pour les plateformes tout-en-un qui fusionnent les e-mails, les SMS, les événements et la comptabilité continue de se renforcer.

Émergence de l'analyse prédictive des donateurs pilotée par l'intelligence artificielle pour améliorer le retour sur investissement

Les analyses améliorées par l'intelligence artificielle constituent le module à la croissance la plus rapide à 8,38 % jusqu'en 2031, permettant aux organisations à but non lucratif de prévoir le taux de désabonnement, d'optimiser les montants des demandes et d'identifier les prospects pour les dons importants. L'étude Connected Nonprofit 2025 de Salesforce.org a révélé que plus des trois quarts des organisations interrogées utilisent désormais une forme d'intelligence artificielle, avec un scoring prédictif améliorant les taux d'ouverture des e-mails jusqu'à 25 %.[3]Salesforce.org, "État du Connected Nonprofit 2025," SALESFORCE.ORG Les moteurs d'apprentissage automatique nécessitent de grands ensembles de données propres, ce qui incite les organisations à but non lucratif à centraliser les dossiers des constituants et à numériser les interactions hors ligne. Les fournisseurs ajoutent des tableaux de bord d'explicabilité qui affichent les variables à l'origine de chaque recommandation, une garantie de transparence essentielle alors que les régulateurs finalisent les statuts de responsabilité algorithmique. Les premiers adoptants signalent des augmentations à deux chiffres des réponses aux campagnes et des mises à niveau des dons récurrents, validant l'investissement même pour les organisations caritatives de taille moyenne. Cependant, seulement 14 à 16 % maintiennent des cadres formels de gouvernance de l'intelligence artificielle, ouvrant un risque de conformité que les fournisseurs doivent atténuer grâce à des kits de politiques modèles et des contrôles de confidentialité configurables.

Automatisation croissante des flux de travail routiniers des organisations à but non lucratif

L'automatisation réduit la charge administrative en déclenchant des reçus, en réconciliant les dons et en rappelant les bénévoles sans intervention humaine. La version de mai 2025 de Bloomerang d'un module de gestion des bénévoles autonome a éliminé la planification par tableur en gérant automatiquement les rappels de quarts et l'enregistrement des heures. L'étude ServiceNow a noté que les organisations à but non lucratif n'allouent que 3,9 % de leurs revenus à la technologie, mais que près de la moitié des dirigeants reconnaissent un manque d'expertise numérique. Les packages d'automatisation livrés avec des meilleures pratiques préconfigurées trouvent donc un écho auprès des équipes réduites dépourvues de personnel informatique. Le temps économisé sur les clôtures mensuelles, souvent réduit de 30 à 40 %, est réorienté vers la prestation de programmes et la fidélisation des donateurs. Les fournisseurs qui simplifient la configuration grâce à des assistants de configuration ou à une intégration assistée par intelligence artificielle gagnent des parts parmi les acheteurs aux ressources limitées à la recherche de gains rapides.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes budgétaires des petites organisations à but non lucratif | -1.40% | Mondial, le plus aigu en Amérique du Sud, en Afrique et dans les zones rurales d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Préoccupations relatives à la sécurité des données et à la confidentialité avec les solutions cloud | -0.90% | Mondial, avec une sensibilité accrue en Europe et en Amérique du Nord en raison du RGPD et du CCPA | Moyen terme (2 à 4 ans) |

| Hausse des frais de transaction des plateformes de paiement intégrées réduisant la valeur des dons | -0.70% | Mondial, affectant de manière disproportionnée les petits dons en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Contrôle réglementaire croissant sur les informations sur les donateurs générées par l'intelligence artificielle | -0.50% | Amérique du Nord, Europe, Australie, avec des cadres émergents en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes budgétaires des petites organisations à but non lucratif

Les organisations dont les revenus sont inférieurs à 500 000 USD peinent à justifier les dépenses logicielles, et 51 % déclarent que les coûts technologiques consomment une part disproportionnée des budgets d'exploitation. Les offres freemium atténuent les barrières à l'entrée, mais bloquent souvent les rapports avancés ou les autorisations multi-utilisateurs derrière des paywalls, forçant des compromis entre capacité et trésorerie. La tarification par paliers basée sur la taille de la base de données introduit une incertitude budgétaire pour les groupes financés par des subventions qui doivent bloquer les dépenses un an à l'avance. Bien que des subventions technologiques philanthropiques existent, les cycles de candidature ajoutent de la latence, et les attributions couvrent rarement les renouvellements d'abonnements à long terme. Les fournisseurs qui expérimentent une tarification basée sur les résultats, où les frais évoluent avec les montants collectés, se heurtent à la résistance des conseils d'administration méfiants vis-à-vis de l'image du partage des revenus. Combler ce fossé d'accessibilité reste essentiel pour soutenir l'expansion du marché des logiciels à but non lucratif parmi les entités de base.

Préoccupations relatives à la sécurité des données et à la confidentialité avec les solutions cloud

Le phishing et les rançongiciels ont touché 43 % des organisations à but non lucratif en 2024, mais beaucoup manquent encore d'authentification multifacteur ou d'audits de sécurité réguliers.[4]Infoxchange, "Rapport sur les capacités numériques des ONG en Asie-Pacifique 2024," INFOXCHANGE.ORG La consolidation des données des donateurs et des bénéficiaires sur des clouds tiers amplifie les répercussions des violations et déclenche des responsabilités strictes au titre du RGPD et du CCPA, y compris des amendes pouvant atteindre 4 % du chiffre d'affaires mondial. Les fournisseurs mettent en avant leurs certifications ISO 27001 et SOC 2, mais les petites organisations caritatives ne peuvent souvent pas évaluer les nuances entre les attestations, se rabattant sur des fournisseurs historiques perçus comme plus sûrs. Les mandats de résidence des données compliquent davantage les déploiements mondiaux en exigeant un hébergement localisé ou des clés de chiffrement. En réponse, les feuilles de route des plateformes donnent désormais la priorité aux architectures zéro confiance, au chiffrement au niveau des champs et à la gestion granulaire du consentement. L'adoption dépend de la capacité des fournisseurs à intégrer ces garanties dans des tableaux de bord lisibles par l'homme qui démystifient le risque pour les administrateurs non techniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la domination du cloud continue de s'élargir

Les plateformes cloud représentaient 78,16 % des revenus de 2025, soulignant comment les abonnements par siège et les mises à jour automatiques trouvent un écho auprès des organisations dépourvues de personnel informatique. La taille du marché des logiciels à but non lucratif pour les solutions cloud devrait progresser à un TCAC de 8,67 % jusqu'en 2031, dépassant largement la croissance sur site. Même les acteurs historiques importants promeuvent désormais des modèles hybrides qui conservent les données financières sensibles sur des serveurs internes tout en déplaçant la communication avec les donateurs vers le cloud. L'enquête d'Infoxchange en Asie-Pacifique montre que plus de 60 % des organisations à but non lucratif manquent encore de systèmes intégrés de suivi de l'impact, ce qui implique une marge substantielle pour la pénétration du SaaS.

La vélocité des fonctionnalités incline davantage les préférences vers le SaaS, car chaque locataire reçoit simultanément de nouveaux algorithmes de détection des fraudes, des mises en page mobiles et des correctifs de conformité. La synchronisation Mailchimp de Bloomerang en 2025 est arrivée via une mise à jour nocturne, épargnant aux clients de longues fenêtres de mise à niveau. Les acheteurs sur site doivent planifier les mises à niveau, valider les scripts personnalisés et supporter les coûts d'infrastructure, des défis qui poussent beaucoup vers des migrations progressives. Les marchés émergents sautent entièrement l'ère des ordinateurs de bureau, adoptant des tableaux de bord cloud mobiles qui fonctionnent avec une bande passante modeste. À mesure que la pénétration d'Internet s'approfondit, la part sur site du marché des logiciels à but non lucratif devrait s'éroder en dessous de 15 % d'ici la fin de la décennie.

Par taille d'entreprise : l'accélération du marché intermédiaire réduit le fossé numérique

Les grandes organisations à but non lucratif représentaient 52,18 % des dépenses de 2025 en raison d'exigences complexes en matière de grands livres multidevises, de consolidation des chapitres et d'intégrations d'entreprise. Cependant, les petites et moyennes organisations développent leur adoption à un TCAC de 8,94 %, portées par la configuration sans code, la formation autonome et des prix inférieurs à 1 000 USD par an. L'étude ServiceNow segmente 20 % des organisations à but non lucratif comme des pionniers numériques, dont 85 % affichent des revenus supérieurs à 1 milliard USD, mais le niveau des progresseurs s'élargit à mesure que les modèles freemium font passer les utilisateurs vers des analyses payantes.

L'évolutivité économique favorise les fournisseurs qui servent les deux extrémités du spectre : les contrats d'entreprise financent la R&D tandis que les vastes volumes du marché intermédiaire génèrent des flux de trésorerie récurrents. L'acquisition d'OneCause par Bonterra ajoute 14 000 clients principalement de taille moyenne, signalant la conviction que la consolidation canalisera les acheteurs fragmentés vers des suites intégrées. Les petites équipes de deux à dix employés valorisent les modèles clés en main pour les parcours des donateurs, les quarts de bénévolat et les calendriers de subventions plutôt que les piles d'entreprise personnalisables mais complexes. Sur l'horizon de prévision, le segment des petites et moyennes organisations captera une part croissante du marché des logiciels à but non lucratif à mesure que la concurrence entre fournisseurs fera baisser les prix des abonnements et que l'intégration assistée par intelligence artificielle accélérera le délai de rentabilisation.

Par module fonctionnel : l'analyse prédictive dépasse la collecte de fonds de base

La collecte de fonds et la gestion des dons ont capté 44,74 % des dépenses de 2025, tandis que le Marketing et l'Engagement est le module à la croissance la plus rapide avec un CAGR de 8,38 % (2026–2031). Les plateformes de gestion des constituants et de la relation client (CRM) fournissent les données unifiées sur les donateurs et les sympathisants qui alimentent les campagnes d'e-mailing personnalisées, la communication omnicanale, l'engagement sur les réseaux sociaux et l'analyse des performances des campagnes. L'automatisation du marketing pilotée par l'intelligence artificielle permet aux organisations à but non lucratif d'optimiser les communications avec les donateurs, d'améliorer la fidélisation des sympathisants et d'augmenter les taux de conversion des campagnes grâce à un engagement personnalisé sur les canaux numériques. À mesure que la collecte de fonds numérique et l'engagement des sympathisants continuent de se développer, les investissements dans les capacités de marketing et d'engagement devraient augmenter régulièrement jusqu'en 2031.

La gestion des bénévoles connaît également une adoption soutenue, les organisations cherchant à rationaliser le recrutement, la planification, la communication et le suivi de l'impact des bénévoles. Les solutions automatisent de plus en plus l'attribution des créneaux, l'envoi de rappels et la saisie des heures de bénévolat afin d'améliorer l'efficacité opérationnelle et le reporting. Par ailleurs, la gestion des subventions ainsi que la finance et la comptabilité restent essentielles à la mission des organisations opérant dans des secteurs soumis à des exigences de conformité strictes, tels que la santé, l'éducation et le développement international, où le suivi des subventions, la transparence financière et le reporting réglementaire sont indispensables. Parallèlement, la collecte de fonds entre pairs, les enchères, les dons par SMS et d'autres fonctionnalités d'engagement sont de plus en plus intégrés dans des suites logicielles complètes pour organisations à but non lucratif, encourageant ces dernières à adopter des plateformes unifiées combinant la collecte de fonds, la gestion des constituants, le marketing et l'engagement, la gestion des bénévoles et les opérations financières au sein d'un écosystème unique.

Par modèle de revenus : le SaaS par abonnement ancre la croissance récurrente à long terme

Le SaaS par abonnement dominait 81,64 % des revenus en 2025, reflétant les préférences des conseils d'administration pour des coûts mensuels prévisibles et la responsabilité des fournisseurs en matière de disponibilité. Les offres freemium et donationware, en expansion de 8,72 % par an, attirent les organisations à but non lucratif en phase de démarrage et créent une rampe d'accès à faible friction vers les analyses payantes une fois que les fichiers de donateurs dépassent 5 000 contacts. Give Lively renonce notoirement à la fois aux frais d'abonnement et aux frais de transaction, monétisant des modules complémentaires optionnels qui séduisent les organisations caritatives en croissance.

Les licences perpétuelles survivent principalement parmi les institutions dotées de services informatiques à l'aise pour corriger les serveurs et budgétiser des projets d'investissement pluriannuels, bien que les contrats de maintenance imitent de plus en plus l'économie des abonnements. La tension dans les modèles freemium réside dans la valeur à vie : les organisations à but non lucratif résistent davantage aux hausses de prix que les acheteurs commerciaux, de sorte que les fournisseurs plafonnent les offres gratuites par taille de base de données ou profondeur de fonctionnalités pour forcer les mises à niveau. Sur la période de prévision, les revenus récurrents resteront l'étalon que les investisseurs appliquent à la valorisation, maintenant la pression sur les fournisseurs pour affiner la monétisation sans aliéner les clients animés par une mission.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisateur final : la domination confessionnelle rencontre la dynamique environnementale

Les organisations confessionnelles et religieuses ont généré 31,93 % de la demande de 2025, portées par l'automatisation des dons récurrents et la comptabilité des fonds qui sépare les ministères au sein d'un seul grand livre. DonorPerfect sert plus de 600 de ces institutions, citant des augmentations de dons pluriannuelles dépassant 40 %. La part du marché des logiciels à but non lucratif des groupes confessionnels devrait légèrement diminuer à mesure que d'autres segments se numérisent, mais les dépenses absolues continueront de croître.

Les organisations à but non lucratif environnementales et de protection animale affichent le TCAC le plus rapide à 8,49 %, motivées par des cohortes de donateurs qui attendent une allocation des fonds vérifiée par blockchain et des tableaux de bord d'analyse de la faune sauvage. Le benchmark 2024 de RKD Group a fixé la valeur moyenne des donateurs à 215 USD, mais la faiblesse de l'acquisition amplifie l'urgence des outils de rétention prédictifs. Les fondations de santé donnent la priorité aux rapports de subventions conformes à la loi HIPAA, tandis que les organisations caritatives dans l'éducation intègrent les CRM des anciens élèves avec les bureaux de développement. Les services sociaux et l'aide internationale nécessitent des applications mobiles hors ligne pour la capture de données sur le terrain dans plusieurs devises. Les fournisseurs capables de livrer des plugins verticaux comme le suivi du Yahrzeit ou l'intelligence artificielle pour les pièges photographiques captureront des prix premium en résolvant des points de douleur spécifiques à la mission.

Analyse géographique

L'Amérique du Nord a contribué à 38,59 % des revenus de 2025 grâce à de vastes réseaux de fondations, des incitations fiscales et un paysage de fournisseurs mature. Les grands systèmes hospitaliers et les méga-églises confessionnelles achètent des suites d'entreprise, tandis que des dizaines de milliers d'organisations caritatives de base adoptent des tableaux de bord freemium, soutenant une longue traîne saine. Les marchés du travail tendus stimulent la demande d'automatisation, et les lois sur la confidentialité de la Californie poussent les fournisseurs vers des outils de consentement robustes.

L'Europe suit avec une adoption régulière mais contrainte par la réglementation. La conformité au RGPD gonfle le coût total de possession, et les variations de mandats spécifiques aux pays nécessitent des contrôles de résidence des données configurables. L'Allemagne, le Royaume-Uni et la France se concentrent sur les modules de gestion des subventions et de reporting d'impact pour satisfaire les financeurs gouvernementaux. L'Europe de l'Est reste naissante, entravée par une infrastructure philanthropique limitée.

L'Asie-Pacifique est le moteur de croissance exceptionnel avec un TCAC projeté de 9,05 %. Les mandats numériques gouvernementaux en Inde, en Australie et à Singapour subventionnent les migrations vers le cloud, tandis que la philanthropie croissante de la classe moyenne élargit la base adressable. L'enquête d'Infoxchange a noté que seulement la moitié des 1 500 organisations à but non lucratif se sentent technologiquement confiantes, soulignant la demande de services de renforcement des capacités. L'adoption au Moyen-Orient se concentre sur l'Arabie saoudite et les Émirats arabes unis, la Vision 2030 canalisant les financements vers l'éducation et la culture. En Afrique, des poches de sophistication apparaissent en Afrique du Sud et au Kenya, bien que la faible bande passante oriente les acheteurs vers des interfaces cloud optimisées pour mobile. Les acheteurs d'Amérique du Sud luttent contre la volatilité des devises, suscitant un appétit pour les processeurs de paiement à faibles frais et les analyses de prédiction du taux de désabonnement qui maximisent la valeur à vie des donateurs.

Paysage concurrentiel

Les cinq plus grands fournisseurs — Blackbaud, Salesforce, Bonterra, Microsoft et Oracle — détiennent collectivement une part estimée à 40-45 % des revenus mondiaux, soulignant un secteur modérément concentré qui récompense encore les spécialistes. Les fronts concurrentiels comprennent l'étendue des modules, la profondeur verticale et le coût total de possession. L'acquisition d'OneCause par Bonterra en octobre 2025 a immédiatement renforcé sa franchise de collecte de fonds événementielle et ajouté 14 000 clients qui ont généré 8 milliards USD de dons. Bloomerang a intégré les intégrations Qgiv, Mailchimp et Amilia pour élargir son attrait sans gonfler les coûts de R&D.

Les plateformes de nouvelle génération telles que Virtuous et Funraise se différencient par des interfaces élégantes et des analyses mobiles natives qui trouvent un écho auprès des jeunes équipes de développement. La politique de frais zéro de Give Lively fait pression sur les acteurs établis en matière de tarification, bien que l'absence d'analyses premium puisse limiter la fidélisation parmi les organisations caritatives matures en matière de données. L'AI Copilot de Sage repousse la frontière de l'innovation en permettant aux équipes financières d'interroger les grands livres de manière conversationnelle et de recevoir des explications automatisées des écarts.

Des espaces blancs persistent dans la mesure de l'impact et la gestion des cas des bénéficiaires, des domaines où les CRM horizontaux manquent de nuance sectorielle. Les fournisseurs cherchant un avantage durable investissent dans des écosystèmes d'API qui permettent à des tiers d'ajouter des outils spécialisés sans créer de silos de données. À mesure que les algorithmes prédictifs imprègnent chaque module, les fonctionnalités d'explicabilité et de gouvernance seront des leviers concurrentiels essentiels, en particulier en Europe et en Californie où les réglementations à venir imposent la transparence algorithmique.

Leaders du secteur des logiciels à but non lucratif

Bloomerang, LLC

Salesforce, Inc.

Microsoft Corporation

Neon One, LLC

Double the Donation, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Bonterra a acquis OneCause, ajoutant 14 000 clients d'organisations à but non lucratif et renforçant son leadership dans la collecte de fonds entre pairs.

- Mai 2025 : Foundant Technologies a approfondi les fonctionnalités d'octroi de subventions grâce à un partenariat stratégique avec SmartSimple, ajoutant des flux de travail de conformité automatisés et des tableaux de bord d'impact avancés.

- Mai 2025 : Bloomerang et Qgiv se sont associés pour intégrer directement les outils de collecte de fonds entre pairs et d'enchères dans le CRM de Bloomerang.

- Mai 2025 : Sage a introduit l'AI Copilot pour Sage Intacct, offrant des requêtes financières en langage naturel et une analyse automatisée des écarts.

Portée du rapport mondial sur le marché des logiciels à but non lucratif

Le rapport sur le marché des logiciels à but non lucratif est segmenté par déploiement (sur site, cloud), taille d'entreprise (petites et moyennes organisations à but non lucratif, grandes organisations à but non lucratif), module fonctionnel (gestion des collectes de fonds et des dons, gestion des constituants/CRM, marketing et engagement, gestion des bénévoles, gestion des subventions, finance et comptabilité, autres modules), modèle de revenus (SaaS par abonnement, licence perpétuelle, freemium et donationware), secteur d'utilisateur final (organisations à but non lucratif dans l'éducation, fondations de santé et hospitalières, confessionnel et religieux, services sociaux et aide internationale, arts et culture, environnemental et protection animale, autres secteurs verticaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sur site |

| Cloud |

| Petites et moyennes organisations à but non lucratif |

| Grandes organisations à but non lucratif |

| Gestion des collectes de fonds et des dons |

| Gestion des constituants / CRM |

| Marketing et engagement |

| Gestion des bénévoles |

| Gestion des subventions |

| Finance et comptabilité |

| Autres modules fonctionnels |

| SaaS par abonnement |

| Licence perpétuelle |

| Freemium et donationware |

| Organisations à but non lucratif dans l'éducation |

| Fondations de santé et hospitalières |

| Confessionnel et religieux |

| Services sociaux et aide internationale |

| Arts et culture |

| Environnemental et protection animale |

| Autres secteurs d'utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par déploiement | Sur site | |

| Cloud | ||

| Par taille d'entreprise | Petites et moyennes organisations à but non lucratif | |

| Grandes organisations à but non lucratif | ||

| Par module fonctionnel | Gestion des collectes de fonds et des dons | |

| Gestion des constituants / CRM | ||

| Marketing et engagement | ||

| Gestion des bénévoles | ||

| Gestion des subventions | ||

| Finance et comptabilité | ||

| Autres modules fonctionnels | ||

| Par modèle de revenus | SaaS par abonnement | |

| Licence perpétuelle | ||

| Freemium et donationware | ||

| Par secteur d'utilisateur final | Organisations à but non lucratif dans l'éducation | |

| Fondations de santé et hospitalières | ||

| Confessionnel et religieux | ||

| Services sociaux et aide internationale | ||

| Arts et culture | ||

| Environnemental et protection animale | ||

| Autres secteurs d'utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des logiciels à but non lucratif en 2031 ?

Il est prévu d'atteindre 7,24 milliards USD d'ici 2031.

Quelle approche de déploiement connaît la croissance la plus rapide parmi les organisations à but non lucratif ?

Les plateformes d'abonnement basées sur le cloud progressent à un TCAC de 8,67 % jusqu'en 2031.

Quel module fonctionnel affiche la croissance la plus rapide ?

Le Marketing et l'Engagement progresse à un CAGR de 8,38 %.

Quelle région offre la plus grande opportunité de croissance future ?

L'Asie-Pacifique progresse à un TCAC de 9,05 %, dépassant toutes les autres régions.

Quelle est la concentration de la concurrence entre fournisseurs ?

Les cinq premiers fournisseurs détiennent environ 40 à 45 % des revenus, indiquant une concurrence modérément concentrée.

Pourquoi les modèles de tarification freemium sont-ils populaires ?

Ils permettent aux organisations à but non lucratif aux ressources limitées de commencer gratuitement et de passer à des offres supérieures ultérieurement, bien que les fournisseurs plafonnent l'utilisation pour encourager l'adoption payante éventuelle.

Dernière mise à jour de la page le: