Taille et parts du marché des logiciels de réseaux de neurones

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

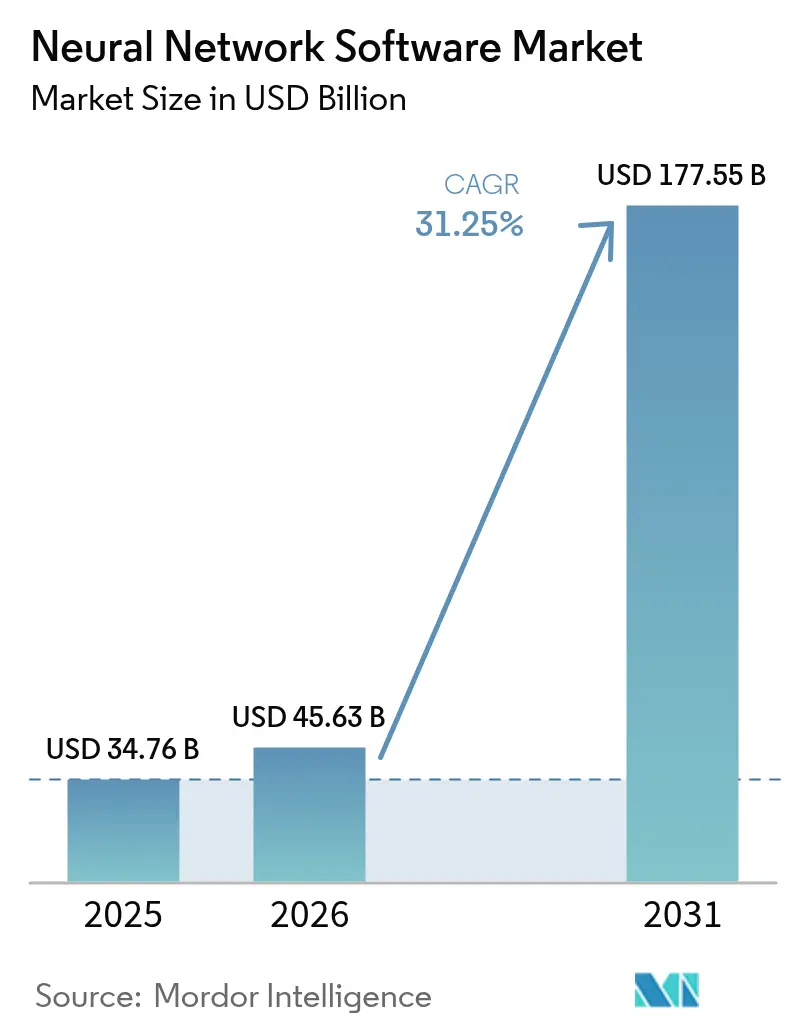

| Taille du Marché (2026) | 45.63 Milliards de dollars |

| Taille du Marché (2031) | 177.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.25% CAGR |

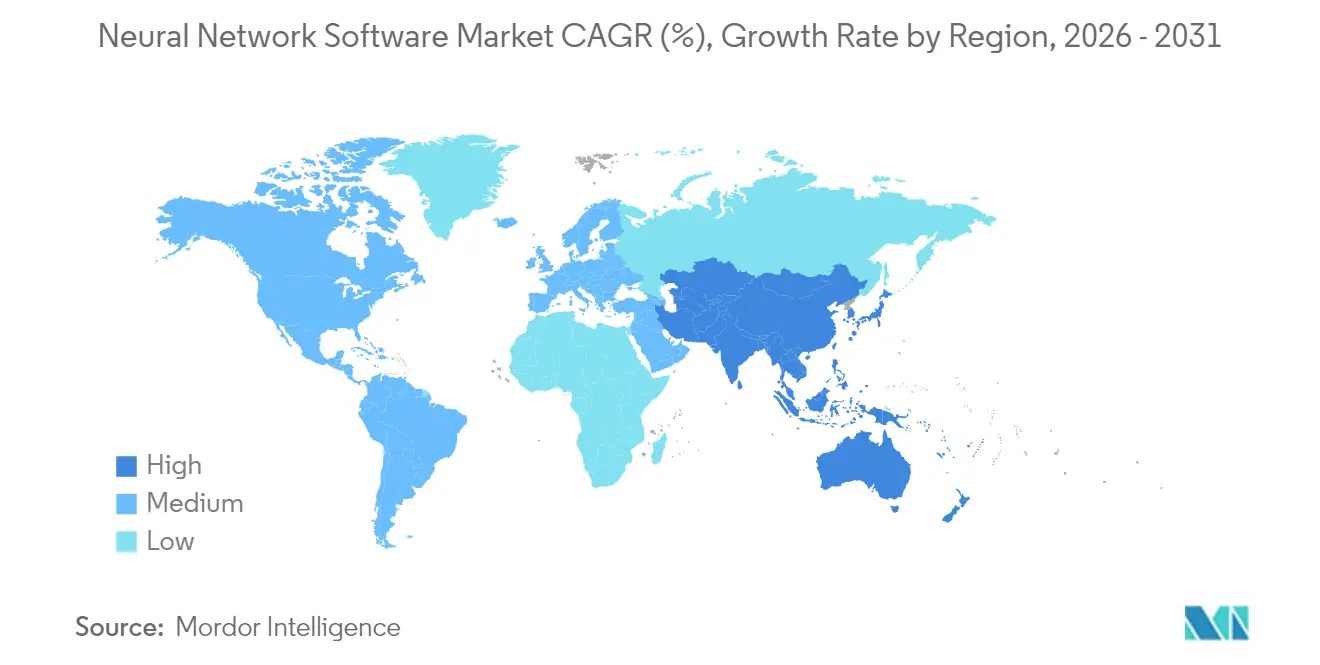

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de réseaux de neurones par Mordor Intelligence

La taille du marché des logiciels de réseaux de neurones en 2026 est estimée à 45,63 milliards USD, en hausse par rapport à la valeur de 2025 de 34,76 milliards USD, avec des projections pour 2031 indiquant 177,55 milliards USD, progressant à un TCAC de 31,25 % sur la période 2026-2031. L'expansion s'accélère à mesure que les entreprises passent des preuves de concept aux déploiements à grande échelle, soutenues par des programmes d'IA souveraine, des écosystèmes de modèles de fondation et des plateformes cloud qui abaissent les barrières à l'adoption. La progression du chiffre d'affaires d'OpenAI, passant de 5,5 milliards USD en décembre 2024 à 10 milliards USD en juin 2025, illustre la demande commerciale croissante pour les déploiements de réseaux de neurones à grande échelle. L'Asie-Pacifique est la zone géographique à la croissance la plus rapide, car la Chine, le Japon, l'Inde et la Corée du Sud localisent des grands modèles de langage et construisent des clouds nationaux d'IA. Les tendances par composant montrent que les outils logiciels conservent la part majoritaire, tandis que les services se développent plus rapidement à mesure que les entreprises recherchent une expertise en intégration et en optimisation. La concurrence continue de s'intensifier, les hyperscalers cloud, les éditeurs de logiciels d'entreprise et les entreprises spécialisées en IA se disputant la différenciation sur l'efficacité des modèles, la gouvernance et les solutions verticales.

Points clés du rapport

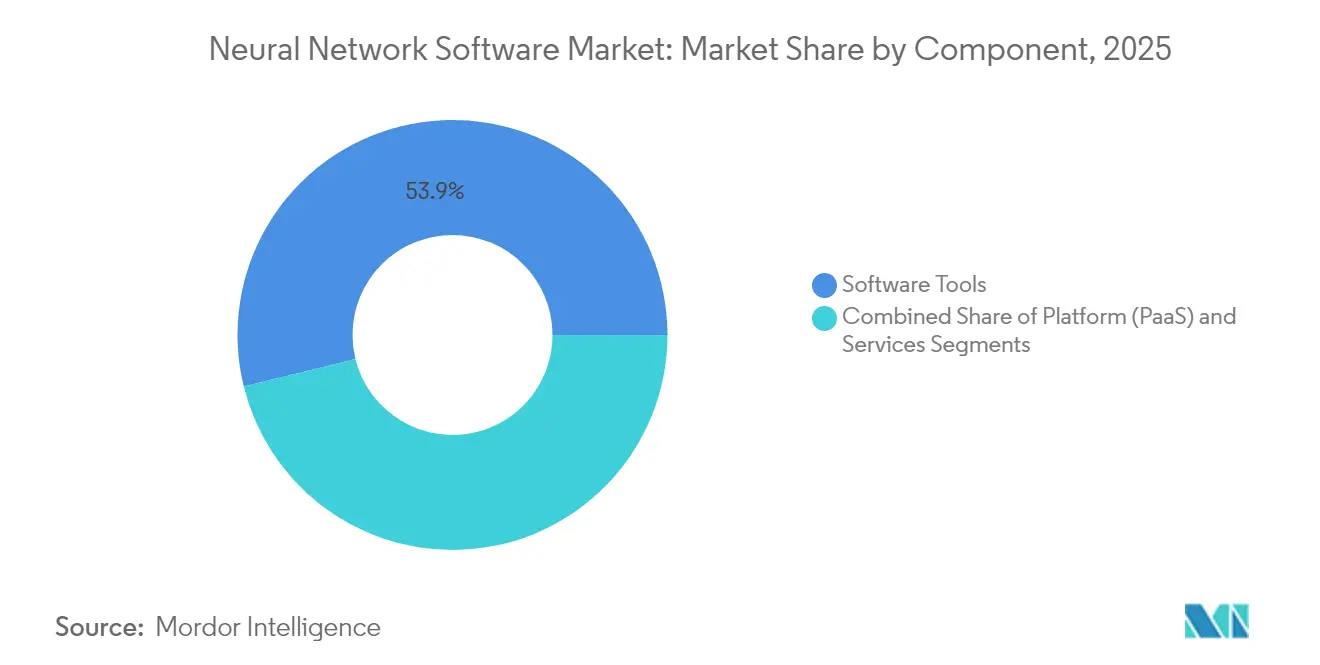

- Par composant, les outils logiciels représentaient 53,85 % du chiffre d'affaires 2025, tandis que les services devraient se développer à un TCAC de 34,15 % jusqu'en 2031.

- Par mode de déploiement, les solutions cloud représentaient 60,65 % des parts du marché des logiciels de réseaux de neurones en 2025, tandis que les architectures hybrides devraient croître à un TCAC de 33,6 % jusqu'en 2031.

- Par type, l'exploration et l'archivage de données étaient en tête avec une part de chiffre d'affaires de 38,15 % en 2025 ; les logiciels d'optimisation devraient progresser à un TCAC de 33,1 % jusqu'en 2031.

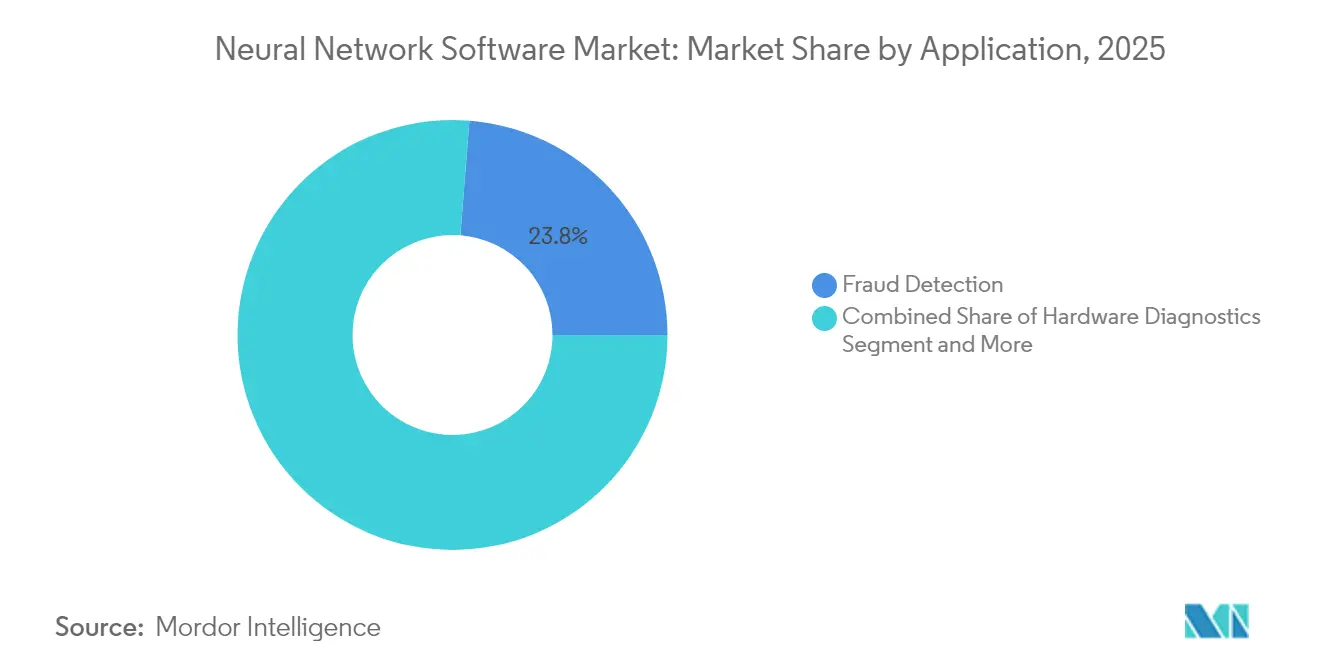

- Par application, la détection de fraude représentait 23,75 % du chiffre d'affaires 2025 ; la maintenance prédictive devrait enregistrer un TCAC de 34,4 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI représentait 23,05 % de la taille du marché des logiciels de réseaux de neurones en 2025, tandis que le secteur manufacturier devrait se développer à un TCAC de 33,4 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 37,65 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 34,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels de réseaux de neurones

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les plateformes d'IA basées sur le cloud démocratisent les réseaux de neurones | +8.2% | Mondial, adoption plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante des entreprises pour l'analytique prédictive | +7.5% | Mondial, porté par les pôles manufacturiers en Asie-Pacifique et en Amérique du Nord | Court terme (≤2 ans) |

| Disponibilité croissante des mégadonnées et des GPU | +6.8% | Amérique du Nord et Asie-Pacifique en tête, tempérée par les contraintes d'approvisionnement | Moyen terme (2-4 ans) |

| Les modèles de fondation créent une nouvelle demande de chaîne d'outils | +5.9% | Mondial, concentré dans les régions à forte avance technologique | Long terme (≥4 ans) |

| Les places de marché de modèles open source accélèrent l'adoption | +4.1% | Mondial, particulièrement fort dans les communautés de développeurs | Court terme (≤2 ans) |

| Les initiatives d'IA souveraine nécessitent des piles de réseaux de neurones locales | +3.7% | Europe, Asie-Pacifique et certains marchés émergents | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Les plateformes d'IA basées sur le cloud démocratisent l'accès

Les dépenses des entreprises en IA générative augmentent de 30 % en 2025, les entreprises du marché intermédiaire adoptant des plateformes gérées qui suppriment les barrières en capital. L'acquisition de Neural Magic par Red Hat ajoute des bibliothèques d'inférence optimisées à sa suite cloud hybride, permettant des déploiements efficaces au sein de clusters privés. [1]Red Hat, "Red Hat annonce un accord définitif pour acquérir Neural Magic," redhat.com Le service AI Anywhere de Rackspace regroupe des modèles préconstruits avec une tarification d'abonnement prévisible, rendant les architectures complexes de réseaux de neurones accessibles aux entreprises dépourvues d'expertise interne. [2]Rackspace Technology, "Améliorez les performances de l'IA dans le cloud privé avec Rackspace AI," rackspace.com La famille Gemini de Google étend la démocratisation en intégrant des API de génération de texte en image et de vidéo dans les consoles cloud standard, permettant aux développeurs de tester l'inférence multimodale sans infrastructure dédiée. Ces évolutions de plateformes réduisent le délai de création de valeur et élargissent le marché des logiciels de réseaux de neurones à de nouveaux adoptants en entreprise.

Demande croissante des entreprises pour l'analytique prédictive

Les fabricants passent d'une maintenance réactive à une maintenance proactive, les réseaux de neurones atteignant une précision de 94 % dans la prédiction des pannes. L'usine BMW de Ratisbonne prévient plus de 500 minutes de perturbations annuelles de la chaîne de montage en analysant les données des composants existants, confirmant un fort retour sur investissement dans les contextes industriels. [4]BMW Group, "Maintenance intelligente grâce à l'intelligence artificielle," press.bmwgroup.com General Motors a réduit les temps d'arrêt imprévus de 15 % et économisé 20 millions USD par an après avoir connecté des capteurs IoT à des moteurs de planification pilotés par l'IA. Les institutions financières constatent des avantages parallèles, avec des modèles d'apprentissage profond hybrides détectant 98,7 % des paiements frauduleux. Ces gains économiques clairs accélèrent les cycles d'achat de logiciels et élèvent les attentes en matière de support de déploiement rapide de la part des fournisseurs.

Disponibilité croissante des mégadonnées et des GPU

La capacité mondiale de calcul pour l'IA devrait croître de dix fois d'ici 2027, aidée par les avancées en nœuds de puces et en conditionnement avancé, mais l'offre reste tendue car NVIDIA contrôle 88 % du volume de GPU discrets et dépend de lignes CoWoS limitées. La rareté crée un marché matériel à deux niveaux où les entreprises riches en ressources poursuivent des modèles de pointe tandis que d'autres s'appuient sur des architectures plus petites. Les GPU Arc d'Intel, associés à PyTorch, réduisent les coûts d'entrée et élargissent le choix matériel. Le résultat net est une expansion continue des capacités, mais aussi un intérêt accru pour la compression efficace des modèles qui maintient des performances élevées sur des ressources limitées, soutenant la dynamique du marché des logiciels de réseaux de neurones.

Les modèles de fondation créent une nouvelle demande de chaîne d'outils

Le DBRX de Databricks montre comment les modèles de fondation ouverts permettent aux entreprises d'affiner leurs données propriétaires tout en conservant la propriété, réduisant les dépenses liées à la dépendance aux fournisseurs. TorchTitan atteint un entraînement 65 % plus rapide sur 128 GPU, soulignant le besoin d'orchestration d'entraînement distribué. Les couches de gouvernance arrivent à maturité en parallèle ; IBM watsonx.governance automatise les points de contrôle de conformité à la loi européenne sur l'IA, garantissant que les modèles respectent les mandats de transparence. [3]IBM Staff, "IBM watsonx.governance," IBM, ibm.com Ces chaînes d'outils spécialisées créent de nouveaux bassins de revenus dans les domaines des MLOps, de l'observabilité et des moteurs de politique, élargissant l'empreinte du marché des logiciels de réseaux de neurones.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de talents MLOps en apprentissage profond | -4.8% | Mondial, plus aigu en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Charges liées à la confidentialité des données et à la gouvernance | -3.2% | Europe (RGPD) avec une influence mondiale croissante | Long terme (≥4 ans) |

| Volatilité de la chaîne d'approvisionnement en GPU qui fait grimper les coûts | -2.9% | Mondial, impact concentré sur les applications à forte intensité de calcul | Court terme (≤2 ans) |

| Examen énergétique et ESG des charges de travail d'entraînement | -1.7% | Marchés développés appliquant des mandats de durabilité | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents MLOps en apprentissage profond

Seulement 28 % des adoptants de l'IA emploient des ingénieurs MLOps dédiés, et 75 % des employeurs européens ont eu du mal à pourvoir des postes en IA en 2024, mettant en évidence un déficit de compétences persistant. Les géants de la technologie proposent désormais des programmes de certification pour accélérer la reconversion, mais les programmes ne peuvent pas suivre les changements rapides de cadres. Sans suffisamment de praticiens pour opérationnaliser les modèles, les délais de déploiement s'allongent et les revenus des services augmentent, plafonnant les gains à court terme du marché des logiciels de réseaux de neurones même si la demande croît.

Charges liées à la confidentialité des données et à la gouvernance

La loi européenne sur l'IA introduit des évaluations des risques obligatoires et des obligations de divulgation, augmentant les frais généraux de conformité. Les institutions financières en Asie évitent l'IA pour les tâches de lutte contre le blanchiment d'argent car les systèmes hérités ne peuvent pas satisfaire aux tests de traçabilité des données. Le RGPD contraint en outre à une inférence préservant la confidentialité, incitant à investir dans la surveillance des modèles et les techniques de données synthétiques. Les petites entreprises font face à des coûts proportionnellement plus élevés, décourageant l'adoption précoce malgré un fort intérêt, et freinant ainsi l'expansion du marché des logiciels de réseaux de neurones.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : stabilité des logiciels et essor des services

Les cadres logiciels, les bibliothèques et les suites AutoML ont généré 53,85 % du chiffre d'affaires 2025, soulignant leur rôle de colonne vertébrale structurelle du marché des logiciels de réseaux de neurones. Les kits de développement de base tels que TensorFlow, PyTorch et JAX restent essentiels, mais les acheteurs exigent de plus en plus des modules clés en main qui raccourcissent les cycles d'expérimentation. Les services, notamment le conseil professionnel et les opérations gérées, progressent à un TCAC de 34,15 % à mesure que les entreprises externalisent l'intégration, l'ajustement et la gestion du cycle de vie.

Les services gérés ont capté des gains incrémentiels équivalant à 34,2 % de la taille du marché des logiciels de réseaux de neurones en 2025, les fournisseurs cloud intégrant des spécialistes en IA dans les packages d'abonnement pour accélérer le délai de mise en production. Les équipes de services professionnels répondent aux besoins spécifiques aux secteurs — par exemple, la conformité en imagerie médicale — renforçant davantage la part des services. Sur la fenêtre de prévision, la différenciation des fournisseurs dépendra de la profondeur du domaine et de la tarification basée sur les résultats plutôt que de la seule concession de licences.

Par mode de déploiement : la flexibilité hybride soutient l'IA souveraine

Le cloud public a conservé 60,65 % des parts du marché des logiciels de réseaux de neurones en 2025, car les hyperscalers offrent un calcul élastique pour l'entraînement et l'inférence. Les entreprises exploitent des clusters GPU à la demande, évitant les dépenses en capital initiales. Cependant, les exigences de souveraineté, de latence et réglementaires font évoluer la croissance vers les déploiements hybrides, prévus à un TCAC de 33,6 % jusqu'en 2031.

Les architectures hybrides permettent aux données de résider sur site ou dans des clouds privés tandis que l'entraînement des modèles se déroule dans des environnements publics évolutifs. Les opérateurs des services financiers et de la santé adoptent cette topologie pour protéger les données sensibles tout en exploitant l'échelle du cloud. L'utilisation croissante de l'informatique confidentielle et de l'apprentissage fédéré amplifiera la demande hybride, remodelant la planification des ressources pour les fournisseurs.

Par type : les moteurs d'optimisation gagnent en dynamisme

Les applications d'exploration et d'archivage de données contrôlaient 38,15 % du chiffre d'affaires en 2025, reflétant une utilisation ancrée pour la découverte de modèles dans de grands ensembles de données. Les tableaux de bord de visualisation et d'analyse traduisent les sorties des réseaux de neurones en informations exploitables pour les utilisateurs métier, consolidant leur place dans les piles analytiques.

Les logiciels d'optimisation progressent le plus rapidement à un TCAC de 33,1 %, ciblant le routage de la chaîne d'approvisionnement, la planification de la production et l'allocation des ressources. L'adoption précoce dans les lignes d'assemblage automobile montre que les algorithmes prédictifs réduisent les temps de changement et les taux de rebut, générant des économies de coûts directes. À mesure que la fabrication allégée et les objectifs ESG convergent, la demande de modules d'optimisation ajoutera de nouvelles couches au marché des logiciels de réseaux de neurones.

Par application : la maintenance prédictive prend son envol

La détection de fraude dominait avec une part de 23,75 % en 2025, stimulée par l'accent mis par le BFSI sur la surveillance des transactions. Une précision supérieure à 98 % est désormais un prérequis, poussant les fournisseurs vers des modules complémentaires d'IA explicable.

La maintenance prédictive ne représente aujourd'hui qu'une fraction, mais ajoute le poids incrémental le plus élevé à la taille du marché des logiciels de réseaux de neurones, progressant à un TCAC de 34,4 %. Les fabricants d'équipements industriels et les fabricants de processus intègrent des réseaux de neurones dans des passerelles de périphérie pour anticiper les pannes plusieurs jours à l'avance, réduisant les temps d'arrêt et les coûts de stock. Les pilotes réussis dans l'automobile, la chimie et les mines déclenchent des déploiements à l'échelle de l'entreprise, assurant une demande future robuste.

Par secteur d'utilisation final : le secteur manufacturier progresse, le BFSI se maintient

Le BFSI a conservé 23,05 % du chiffre d'affaires en 2025 grâce à une large adoption dans la fraude, le scoring de crédit et le trading algorithmique. Les obligations de reporting réglementaire maintiennent les dépenses stables.

Le secteur manufacturier devrait afficher un TCAC de 33,4 % à mesure que les projets Industrie 4.0 convergent avec les déploiements de capteurs IoT. Le segment a capté 33,9 % de la nouvelle taille du marché des logiciels de réseaux de neurones entre 2025 et 2026, porté par des suites de surveillance de l'état qui génèrent des gains de rendement mesurables. La transition des preuves de concept au déploiement à l'échelle de l'usine alimente des engagements d'abonnement pluriannuels, consolidant les relations avec les fournisseurs.

Analyse géographique

L'Amérique du Nord détenait 37,65 % du chiffre d'affaires en 2025 grâce à un écosystème de capital-risque établi, une infrastructure cloud avancée et des viviers de talents denses. Le doublement du chiffre d'affaires récurrent annuel d'OpenAI à 10 milliards USD souligne la maturité commerciale, tandis que les hyperscalers élargissent continuellement leurs portefeuilles d'IA gérée. Le Canada s'appuie sur des clusters académiques à Montréal et Toronto, mais la dépendance à la fabrication de puces en Asie limite les ambitions de calcul souverain. Le Mexique tire parti de la délocalisation de proximité pour intégrer des solutions de réseaux de neurones dans la logistique et la production automobile, renforçant les chaînes d'approvisionnement régionales.

L'Asie-Pacifique devrait croître à un TCAC de 34,6 %, la taille du marché des logiciels de réseaux de neurones bondissant à 72,4 milliards USD d'ici 2031, la Chine, le Japon, l'Inde et la Corée du Sud mettant en œuvre des clouds nationaux d'IA. La Chine est en tête dans 37 des 44 disciplines critiques de R&D, canalisant le financement public vers les mises à niveau de l'IA industrielle. Le Japon accueille le premier bureau indo-pacifique d'OpenAI, confirmant la demande locale de solutions GPT d'entreprise respectant les nuances linguistiques et les lois sur la résidence des données. L'Inde soutient les start-ups via des bacs à sable gouvernementaux, tandis que l'Australie et Singapour investissent dans la recherche sur la sécurité et la gouvernance, créant des opportunités régionales diversifiées.

L'Europe poursuit son autonomie technologique à travers des projets d'IA souveraine. NVIDIA fournit plus de 3 000 exaflops de clusters Blackwell aux partenaires européens de centres de données, formant une colonne vertébrale continentale pour les charges de travail d'IA réglementées. Le cloud industriel d'IA allemand et les pôles d'hébergement de modèles menés par les télécoms français ajoutent de la profondeur. Cependant, les pénuries de talents persistent, 75 % des employeurs étant incapables de pourvoir des postes en IA, entraînant une inflation salariale et des migrations transfrontalières. Les exigences strictes du RGPD et les prochaines exigences de la loi sur l'IA favorisent les fournisseurs proposant des outils de gouvernance, façonnant les priorités d'achat.

Paysage concurrentiel

Le marché des logiciels de réseaux de neurones reste modérément fragmenté. Les hyperscalers cloud exploitent des piles intégrées, regroupant le calcul, les cadres et les services gérés sous une tarification basée sur la consommation. Les éditeurs d'applications d'entreprise ciblent les exigences sectorielles ; par exemple, SAP intègre des réseaux de neurones dans ses modules de fabrication S/4HANA. Les entreprises d'IA pure telles que DataRobot commandent des valorisations premium, reflétant l'appétit des investisseurs pour les suites AutoML et MLOps agnostiques au domaine.

Les fusions stratégiques sont en hausse. L'acquisition de Neural Magic par Red Hat sécurise la technologie d'inférence à matrice creuse qui réduit considérablement la latence des modèles sur des CPU standard, différenciant les performances du cloud hybride. IBM intègre watsonx.governance avec ses principaux produits de catalogue de données, positionnant la gouvernance comme un catalyseur de vente croisée. Les partenariats comptent également : NVIDIA s'aligne avec les gouvernements européens pour intégrer des systèmes Blackwell dans des centres de données souverains, tandis que Databricks et Hugging Face co-développent des pipelines de transformateurs optimisés pour les industries réglementées.

La différenciation technologique passe des scores de référence bruts à l'efficacité et à la gouvernance. Le modèle à mélange d'experts de DeepSeek a atteint des performances proches de la frontière avec seulement 5,6 millions USD de dépenses d'entraînement, prouvant que l'innovation rentable est possible et intensifiant la pression concurrentielle sur les acteurs établis à forte intensité de calcul. Les fournisseurs mettent désormais l'accent sur les boîtes à outils de quantification, d'élagage et de distillation aux côtés des tableaux de bord d'observabilité pour garantir une IA responsable. Les contraintes de la chaîne d'approvisionnement en GPU valorisent les logiciels qui maximisent le débit sur du matériel rare, créant une prime sur les algorithmes d'efficacité.

Leaders du secteur des logiciels de réseaux de neurones

DataRobot Inc.

H2O.ai Inc.

C3.ai Inc.

Hugging Face Inc.

DeepMind Technologies Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : OpenAI a atteint 10 milliards USD de chiffre d'affaires récurrent annuel et a poursuivi une levée de fonds de 40 milliards USD menée par SoftBank à une valorisation de 300 milliards USD.

- Mars 2025 : NVIDIA s'est associé à des nations européennes pour déployer plus de 3 000 exaflops de systèmes Blackwell pour l'infrastructure d'IA souveraine.

- Février 2025 : DataRobot a publié des outils de surveillance de l'IA générative permettant une intervention en temps réel pour sécuriser les résultats dans les environnements d'entreprise.

- Janvier 2025 : DeepSeek a lancé un chatbot open source avec une architecture à mélange d'experts de 671 milliards de paramètres, entraîné pour seulement 5,6 millions USD.

- Novembre 2024 : Red Hat a accepté d'acquérir Neural Magic pour améliorer l'inférence d'IA générative sur les clouds hybrides.

- Mai 2024 : DataRobot a ajouté des fonctions d'observabilité de l'IA avec retour arrière en direct pour les modèles défaillants.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des logiciels de réseaux de neurones comme les revenus générés par des cadres dédiés, des bibliothèques, des suites AutoML et des plateformes d'exécution cloud qui créent, entraînent et exécutent des réseaux de neurones artificiels dans des environnements cloud public, sur site et hybrides.

Exclusions de portée : les accélérateurs matériels, les outils d'analyse génériques et les services professionnels autonomes sont exclus de l'étude.

Aperçu de la segmentation

- Par composant

- Outils logiciels

- Cadres et bibliothèques

- Plateformes AutoML

- Plateforme (PaaS)

- Services

- Services gérés

- Services professionnels

- Outils logiciels

- Par mode de déploiement

- Cloud

- Sur site

- Hybride

- Par type

- Exploration et archivage de données

- Logiciels analytiques

- Logiciels d'optimisation

- Logiciels de visualisation

- Par application

- Détection de fraude

- Diagnostics matériels

- Prévisions financières

- Optimisation d'images

- Maintenance prédictive

- Traitement du langage naturel

- Reconnaissance vocale

- Autres

- Par secteur d'utilisation final

- BFSI

- Santé

- Commerce de détail et commerce électronique

- Défense et gouvernement

- Médias et divertissement

- Logistique et transport

- Énergie et services publics

- Secteur manufacturier

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Singapour

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des architectes d'IA d'entreprise, des responsables des achats cloud et des mainteneurs open source en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs contributions sur les modèles de licence, les prix moyens par siège et le rythme d'adoption nous permettent de réconcilier les hypothèses de modélisation et de tester les résultats préliminaires sous contrainte.

Recherche documentaire

Les analystes de Mordor Intelligence recueillent des signaux macro et micro auprès de sources respectées et non payantes telles que l'Observatoire des politiques de l'IA de l'OCDE, les ensembles de données de référence de l'IA du NIST, les tableaux de dépenses TIC du recensement américain, les actes de la bibliothèque numérique de l'IEEE, les comptages de brevets de l'Organisation mondiale de la propriété intellectuelle et les dépôts commerciaux régionaux. Les rapports annuels 10-K des sociétés cotées, les présentations aux investisseurs et les métriques d'utilisation divulguées par les fournisseurs cloud nous aident à vérifier les dépenses adressables. Les ressources payantes, notamment D&B Hoovers et Dow Jones Factiva, contribuent à des impressions de revenus vérifiées qui affinent les répartitions par fournisseur. Les sources nommées sont illustratives uniquement ; de nombreux enregistrements supplémentaires informent la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une construction descendante commence par les dépenses mondiales en logiciels d'entreprise, en découpant la part allouée aux charges de travail de réseaux de neurones à travers des indicateurs tels que les dépenses d'instances GPU, les facturations d'IA cloud public, la croissance des communautés de développeurs, les heures d'entraînement de modèles et la dynamique des brevets. Des vérifications ascendantes sélectives, des cumuls de revenus de fournisseurs et des comptages de prix de vente moyen x déploiements actifs échantillonnés, affinent les totaux. Les prévisions s'appuient sur une régression multivariée combinant les tendances des budgets informatiques des entreprises, les calendriers réglementaires de l'IA et l'expansion de l'approvisionnement en silicium, avec des coefficients examinés par des experts interrogés. Les répartitions granulaires manquantes sont comblées à l'aide de références de segments analogues et d'un lissage par moyenne mobile.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'une révision par les pairs en deux étapes, de vérifications de variance par rapport aux signaux de taille externes et d'une résolution des anomalies par des recontacts avant validation. Les rapports sont actualisés annuellement, et des événements inattendus tels que de nouvelles réglementations sur l'IA déclenchent des révisions intermédiaires. Un balayage final par les analystes juste avant la livraison garantit que les clients reçoivent notre dernière vue calibrée.

Pourquoi la base de référence des logiciels de réseaux de neurones de Mordor inspire confiance

Les estimations publiées divergent souvent parce que les entreprises appliquent des portées, des hypothèses de tarification et des rythmes de mise à jour différents.

Les principaux facteurs d'écart comprennent la question de savoir si les frais de plateforme cloud sont inclus, si les services sont regroupés avec les logiciels, et l'agressivité des TCAC prospectifs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 34,76 milliards USD (2025) | ||

| 41,37 milliards USD (2025) | Cabinet de conseil mondial A | Inclut les revenus de plateforme et de services gérés |

| 41,17 milliards USD (2025) | Revue spécialisée B | Regroupe les piles d'apprentissage profond complètes aux prix catalogue |

| 26,02 milliards USD (2025) | Étude sectorielle C | Extrapole à partir d'une base de 2016, omet les outils natifs du cloud |

La comparaison montre que les choix de portée disciplinés de Mordor, l'actualisation annuelle et l'ensemble équilibré de variables fournissent une base de référence transparente et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et les perspectives de croissance du marché des logiciels de réseaux de neurones ?

Le marché était évalué à 45,63 milliards USD en 2026 et devrait atteindre 177,55 milliards USD d'ici 2031, progressant à un TCAC de 31,25 %.

Quelle région devrait connaître la croissance la plus rapide sur la période de prévision ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé de 34,6 % jusqu'en 2031, portée par les programmes nationaux de cloud d'IA en Chine, au Japon, en Inde et en Corée du Sud.

Quel segment d'application se développe le plus rapidement ?

La maintenance prédictive est le cas d'usage à la croissance la plus rapide, avec un TCAC de 34,4 %, les fabricants adoptant des réseaux de neurones pour réduire les temps d'arrêt et prolonger la durée de vie des équipements.

Pourquoi les revenus des services augmentent-ils plus vite que les ventes de licences logicielles ?

Les entreprises ont besoin d'intégration, d'ajustement et d'un support MLOps continu, de sorte que les services professionnels et gérés progressent à un TCAC de 34,15 % tandis que les boîtes à outils de base restent essentielles.

Quels défis clés pourraient freiner l'expansion du marché ?

Les pénuries aiguës de talents MLOps en apprentissage profond et les mandats stricts en matière de confidentialité des données augmentent les coûts de déploiement et allongent les délais de mise en œuvre.

Comment les entreprises font-elles face à la disponibilité limitée des GPU ?

Les entreprises optimisent les modèles par quantification et élagage, adoptent du matériel alternatif tel que les GPU Intel Arc, et privilégient les déploiements cloud hybrides qui équilibrent le coût et l'accès au calcul.

Dernière mise à jour de la page le: