Taille et part du marché du stockage de gaz naturel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

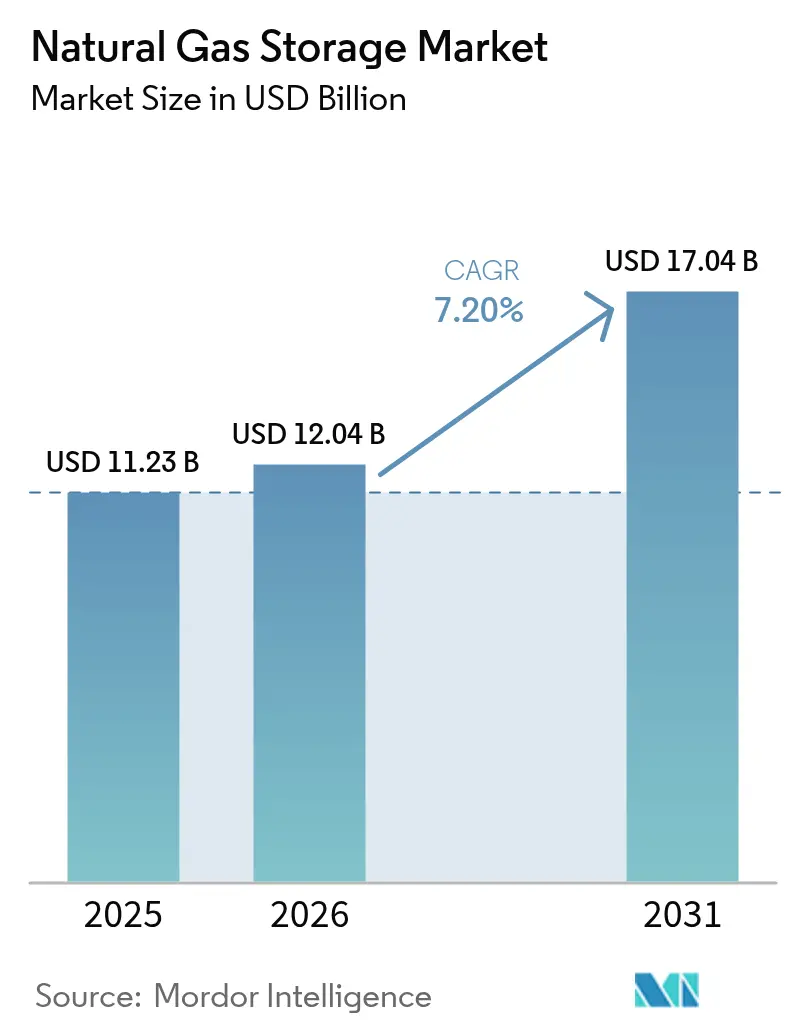

| Taille du Marché (2026) | 12.04 Milliards de dollars |

| Taille du Marché (2031) | 17.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage de gaz naturel par Mordor Intelligence

La taille du marché du stockage de gaz naturel en 2026 est estimée à 12,04 milliards USD, en croissance par rapport à la valeur de 2025 de 11,23 milliards USD, avec des projections pour 2031 montrant 17,04 milliards USD, croissant à un TCAC de 7,20 % sur la période 2026-2031.

Les variations saisonnières du chauffage, la hausse des volumes du commerce du GNL et l'émergence de réglementations sur le mélange d'hydrogène soutiennent collectivement une croissance persistante de la demande dans toutes les principales régions de consommation. Les réservoirs souterrains épuisés continuent de tirer les ajouts de capacité en raison de leur avantage en termes de coûts, tandis que les cavernes salines gagnent du terrain dans les services d'écrêtage des pointes haut de gamme grâce à leurs performances de cyclage rapide. La région Asie-Pacifique affiche la mise en service de capacités la plus rapide, la Chine accélérant ses mandats de réserves stratégiques et l'Inde développant la production d'électricité à partir du gaz, tandis que l'Amérique du Nord s'appuie sur son infrastructure mature à proximité des bassins de schiste prolifiques pour maintenir la plus grande part régionale du marché du stockage de gaz naturel. Les opérateurs de stockage intègrent de plus en plus l'équilibrage saisonnier aux services de cycle court pour maximiser l'utilisation, une stratégie qui atténue la pression sur les revenus exercée par les technologies de stockage par batteries. Les priorités de dépenses en capital se déplacent vers les rénovations réductrices d'émissions et les mises à niveau compatibles avec l'hydrogène afin de se conformer aux réglementations environnementales en évolution et de saisir les opportunités futures liées aux énergies bas carbone.

Points clés du rapport

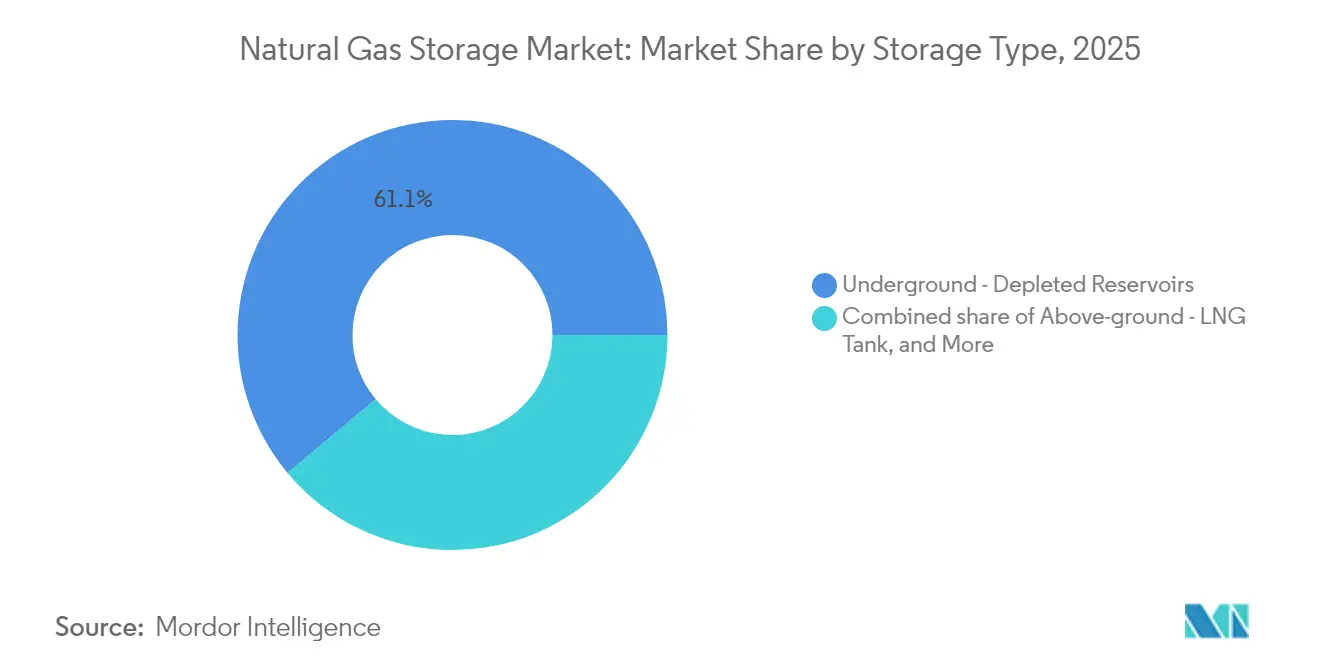

- Par type de stockage, les réservoirs épuisés détenaient 61,08 % de la part du marché du stockage de gaz naturel en 2025, tandis que les réservoirs de GNL devraient enregistrer un TCAC de 9,22 % jusqu'en 2031.

- Par mode de service, l'équilibrage saisonnier représentait 58,35 % de la taille du marché du stockage de gaz naturel en 2025, et l'écrêtage des pointes devrait progresser à un TCAC de 8,62 % jusqu'en 2031.

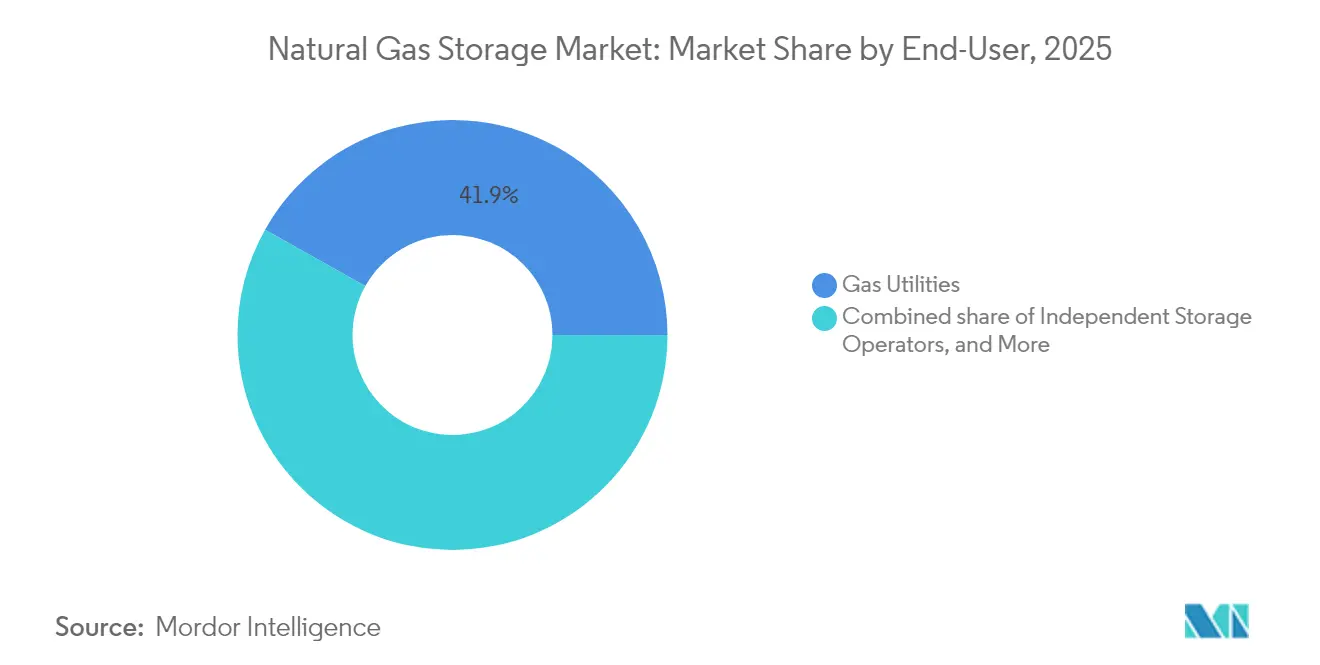

- Par utilisateur final, les services publics gaziers détenaient une part de 41,85 % de la taille du marché du stockage de gaz naturel en 2025, tandis que les opérateurs indépendants affichaient le TCAC le plus élevé, soit 8,95 %, vers 2031.

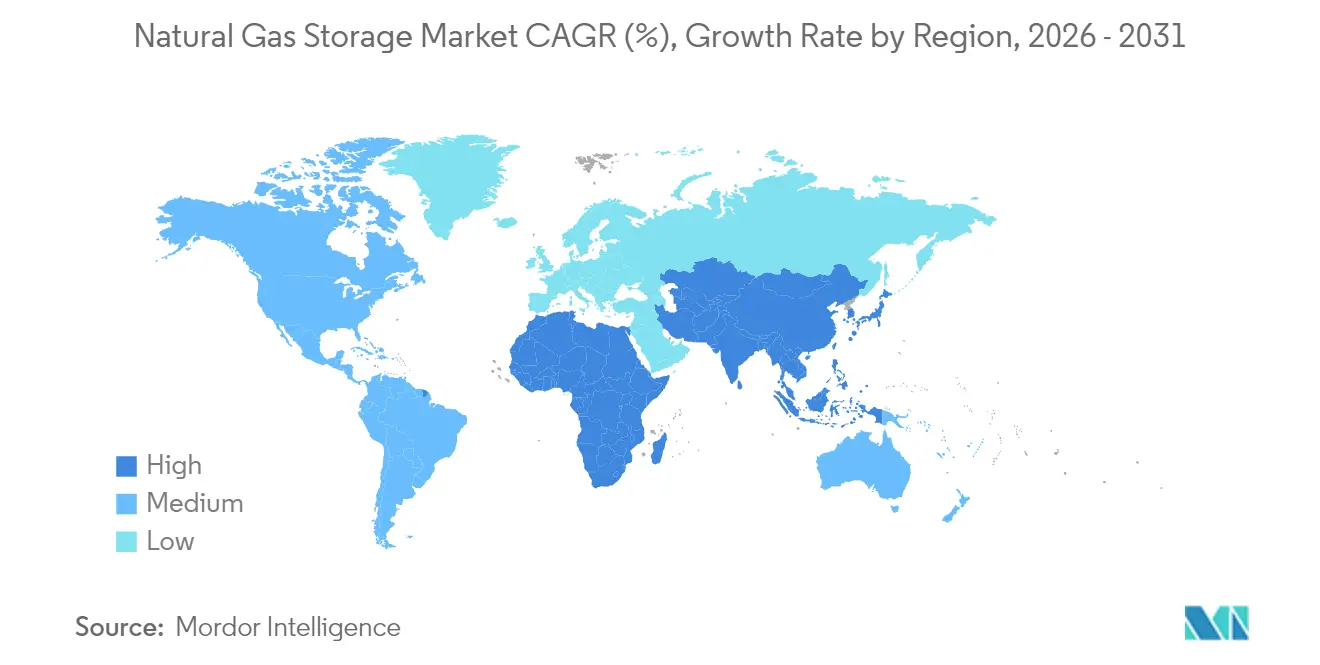

- Par géographie, l'Amérique du Nord était en tête du marché du stockage de gaz naturel en 2025, représentant 35,10 % de la part des revenus, tandis que la région Asie-Pacifique devrait afficher un TCAC de 11,07 % de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du stockage de gaz naturel

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Croissance de la demande en production d'électricité à partir du gaz | 1.50% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion du commerce mondial du GNL et besoin d'équilibrage | 2.10% | Mondial, notamment en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Variations saisonnières de la demande de chauffage résidentiel | 1.80% | Amérique du Nord et Europe, avec un impact émergent en Asie | Court terme (≤ 2 ans) |

| Mandats de réserves stratégiques pour la sécurité énergétique | 1.20% | Cœur Asie-Pacifique, retombées sur l'Europe et le Moyen-Orient | Long terme (≥ 4 ans) |

| Réglementations sur le mélange d'hydrogène nécessitant un stockage flexible | 0.80% | Europe et Amérique du Nord, adoption précoce dans certains marchés APAC | Long terme (≥ 4 ans) |

| Volatilité du gaz de schiste à cycle court près des bassins de production | 0.60% | Amérique du Nord, notamment les régions du Permien et de Haynesville | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la demande en production d'électricité à partir du gaz

L'expansion des centres de données et les besoins d'écrêtage du réseau électrique maintiennent les turbines à gaz sous les projecteurs, incitant les services publics et les producteurs indépendants à conclure des contrats de stockage pluriannuels qui protègent contre la volatilité de l'approvisionnement en combustible.[1]Robert Bryce, "Les centres de données alimentent la dépendance au gaz naturel," realclearenergy.com En région Asie-Pacifique, plus de 25 GW de nouvelle capacité en cycle combiné entrant en service entre 2025 et 2028 soutient déjà les réservations de stockage à long terme. Les opérateurs nord-américains observent des profils de soutirage plus importants lors des vagues de chaleur estivales, lorsque la climatisation et les déficits d'énergies renouvelables coïncident, renforçant le rôle du marché du stockage de gaz naturel dans la fiabilité tout au long de l'année. Les délais d'approvisionnement en équipements pour les nouvelles centrales dépassent désormais 30 mois, ce qui augmente la valeur optionnelle des cavernes de stockage existantes situées à proximité des grands pôles énergétiques. Les acteurs du marché considèrent donc les droits de stockage fermes comme une assurance essentielle dans les régions présentant des contraintes de capacité.

Expansion du commerce mondial du GNL et besoin d'équilibrage

Le programme Nord Field du Qatar ajoute 16 MTPA de capacité de liquéfaction d'ici 2030, augmentant l'offre mondiale de GNL de 85 % et nécessitant un stockage supplémentaire pour gérer les décalages de timing des voyages. Les terminaux d'exportation de la côte du Golfe des États-Unis poussent également des cargaisons vers l'Asie, intensifiant les risques de congestion dans les principaux centres de transbordement. Les hubs de stockage permettent l'agrégation de lots qui maximise l'utilisation des navires et capture les écarts de prix lorsque les marchés spot divergent, une pratique particulièrement prononcée en Europe, où la volatilité du TTF a dépassé 60 % depuis 2024. Les consommateurs émergents, tels que ceux des Philippines, font face à une multiplication par cinq des volumes de GNL jusqu'en 2029, ce qui accélère les calendriers de construction de réservoirs hors sol. Les unités flottantes de stockage et de regazéification comblent le fossé infrastructurel tout en soulignant le déficit structurel de capacité permanente, consolidant le marché du stockage de gaz naturel comme un maillon essentiel de la flexibilité du système GNL.

Variations saisonnières de la demande de chauffage résidentiel

La demande de chauffage continue de piloter les cycles de soutirage hivernal dans les régions de l'OCDE tempérées, où les bâtiments représentent près de 40 % de la consommation totale de gaz. Les événements de vortex polaire compriment les fenêtres de soutirage et exposent les vulnérabilités dans la délivrance par les gazoducs, poussant les régulateurs à contraindre les compagnies de distribution locale à allouer davantage de réserve de ligne et de stockage contracté. Les minimums d'inventaire européens introduits après 2024, à la suite des perturbations de l'approvisionnement russe, exigent désormais que tous les États membres atteignent un taux de remplissage de 90 % d'ici le 1er novembre, mettant effectivement les volumes de stockage à l'abri de l'optimisation commerciale. Ces règles augmentent la stabilité des revenus en charge de base pour les opérateurs, mais intensifient la concurrence pour les injections estivales, élevant les écarts de hub qui récompensent les installations à cavernes flexibles. Les services publics d'Asie-Pacifique adoptent des objectifs similaires de préparation hivernale, élargissant l'empreinte du marché du stockage de gaz naturel dans des régions qui ont historiquement compté sur des combustibles d'appoint à base de pétrole.

Mandats de réserves stratégiques pour la sécurité énergétique

Le cadre national de réserves de pétrole et de gaz de la Chine cible une capacité de stockage dépassant les taux de rotation commerciaux de 30 %, créant un plancher sous l'utilisation indépendamment des cycles de prix.[2]Centre de politique énergétique mondiale, "Sécurité gazière en Asie-Pacifique," columbia.edu Les exigences d'inventaire se traduisent par des contrats à long terme de type « take-or-pay », qui améliorent la bancabilité des grandes cavernes et des réservoirs hors sol isolés. L'Europe a institué des obligations de réserves comparables après 2024, stipulant des réservations de capacité minimales rémunérées via des tarifs réglementés. Les États riches en ressources du Moyen-Orient envisagent également un stockage domestique dédié pour équilibrer les engagements d'exportation avec les pics de demande locaux. Cette vague politique sécurise les revenus du marché du stockage de gaz naturel tout en réduisant l'exposition à la variabilité de la demande spot.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coûts d'investissement élevés pour le développement des cavernes salines | -0.9% | Mondial, particulièrement aigu dans les régions sans formations salines existantes | Long terme (≥ 4 ans) |

| Réglementations strictes sur les fuites de méthane augmentant les coûts d'exploitation et de maintenance | -1.3% | Amérique du Nord et Europe, avec un impact émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Le stockage par batteries cannibalisant les revenus de l'écrêtage des pointes | -0.7% | Mondial, avec le plus grand impact dans les réseaux à forte densité d'énergies renouvelables | Moyen terme (2-4 ans) |

| Complexité des permis environnementaux | -0.5% | Amérique du Nord et Europe, avec un impact variable dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement élevés pour le développement des cavernes salines

Le stockage en cavernes salines sur site vierge nécessite un investissement de 100 à 150 millions USD par milliard de pieds cubes, soit presque le double du coût de conversion d'un réservoir épuisé. La disponibilité limitée de dômes appropriés en dehors de l'Amérique du Nord et de l'Europe de l'Est fait encore grimper les délais de construction. Les coûts de financement augmentent car les prêteurs exigent des accords de service fermes avant d'approuver la dette, un obstacle que les petits promoteurs ont du mal à franchir. Les permis environnementaux prennent souvent 18 à 24 mois de plus que pour les champs épuisés, immobilisant le capital pendant des phases non génératrices de revenus et diluant les rendements du projet. Bien que les cavernes salines offrent des taux de cyclage supérieurs, essentiels pour l'écrêtage des pointes, les dépassements budgétaires peuvent inciter les clients à se tourner vers des types de stockage alternatifs, freinant la pénétration du marché du stockage de gaz naturel par la technologie des cavernes.

Réglementations strictes sur les fuites de méthane augmentant les coûts d'exploitation et de maintenance

La taxe sur les émissions de déchets de l'EPA américaine, qui varie de 900 à 1 500 USD par tonne métrique de méthane, entraîne des dépenses de conformité annuelles approchant 7 % des revenus pour les installations plus anciennes. Les normes européennes de surveillance continue ajoutent 2 à 5 millions USD chaque année pour les grands sites via des réseaux de capteurs obligatoires et une détection avancée des fuites. Les indépendants de plus petite taille, sans opérations intégrées, perdent des économies d'échelle, favorisant la consolidation à mesure que les grands acteurs rachètent des actifs en difficulté. Bien que les nouvelles cavernes équipées de vannes à faible dégazage et de capture automatisée des évents entraînent des pénalités moindres, les rénovations des réservoirs anciens détournent le capital de l'expansion. Ces coûts pèsent sur le taux de croissance du marché du stockage de gaz naturel, même s'ils stimulent les mises à niveau technologiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de stockage : la dominance souterraine face au défi du GNL

Les réservoirs épuisés représentaient 61,08 % du marché du stockage de gaz naturel en 2025, principalement en raison de leurs faibles coûts de conversion et de leur large disponibilité géologique. Les cavernes salines, malgré des coûts de construction plus élevés, obtiennent des prix premium pour les services à haute délivrabilité et d'écrêtage des pointes, et sont également bien adaptées au futur stockage d'hydrogène. Les projets en aquifère restent modestes car les exigences en gaz coussin alourdissent l'économie du gaz de travail. Les réservoirs de GNL hors sol affichent un TCAC de 9,22 % jusqu'en 2031, à mesure que les terminaux d'importation prolifèrent en Asie-Pacifique et en Afrique pour accueillir l'afflux croissant de cargaisons de GNL. Les récipients sous pression servent des clusters industriels de niche où la géologie souterraine est inadaptée ; cependant, leurs taux d'évaporation plus élevés limitent leur adoption. La politique régionale sur le mélange d'hydrogène et les émissions de méthane façonne de plus en plus le mix technologique, les opérateurs privilégiant les cavernes rénovées aux nouveaux réservoirs dans les juridictions qui donnent la priorité à la préparation bas carbone.

Les installations souterraines dominent les contrats en charge de base et d'équilibrage saisonnier qui sous-tendent la stabilité des flux de trésorerie sur le marché du stockage de gaz naturel. Les projets de réservoirs de GNL bénéficient de la co-implantation avec des usines de regazéification ou de liquéfaction, ce qui permet une optimisation intégrée de la programmation maritime et du débit des terminaux. Les services publics et les négociants structurent de plus en plus des offres hybrides combinant une capacité souterraine avec des réservoirs hors sol pour diversifier les risques. Les avancées en matière d'isolation et de récupération du gaz d'évaporation améliorent davantage l'économie des réservoirs de GNL, réduisant l'écart de coût avec les cavernes pour le service à cycle court. Sur la période de prévision, le choix technologique sera guidé par la géologie locale, les délais de permis et la préparation à l'hydrogène, plutôt que par une approche universelle.

Par mode de service : l'écrêtage des pointes gagne du terrain sur l'équilibrage saisonnier

L'équilibrage saisonnier représentait 58,35 % de la taille du marché du stockage de gaz naturel en 2025, reflétant le besoin des services publics de faire correspondre la demande hivernale avec l'injection des surplus estivaux. Les services d'écrêtage des pointes devraient enregistrer un TCAC de 8,62 % jusqu'en 2031, car la variabilité des énergies renouvelables et les événements météorologiques extrêmes exacerbent les pics de demande de courte durée. Le stockage en charge de base conserve sa pertinence pour les réserves stratégiques et la sécurité d'approvisionnement industriel, mais connaît une croissance plus lente à mesure que les mesures d'efficacité tempèrent la consommation de base. Les cavernes à taux de cyclage élevés captent la part du lion des revenus d'écrêtage des pointes, tandis que les champs épuisés et les aquifères restent dominants dans l'équilibrage saisonnier, compte tenu de leurs importants volumes de gaz de travail.

Les clients signent de plus en plus des contrats multi-services qui garantissent des profils de soutirage flexibles, brouillant la distinction historique entre les catégories de modes. Par exemple, un service public d'électricité peut allouer 70 % de son volume contracté à des soutirages saisonniers et réserver 30 % pour les pics de demande d'urgence. Ce changement favorise une utilisation plus élevée des actifs, renforçant les rendements pour les propriétaires d'installations. Les opérateurs capables de reconfigurer dynamiquement les allocations de service en fonction des signaux de marché acquerront un avantage concurrentiel, renforçant les investissements stratégiques dans les mises à niveau des systèmes de contrôle et l'analytique sur le marché du stockage de gaz naturel.

Par utilisateur final : les opérateurs indépendants contestent la domination des services publics

Les services publics gaziers détenaient 41,85 % de la part du marché du stockage de gaz naturel en 2025, principalement en raison de leur recouvrement réglementé des coûts et de leurs relations clientèle intégrées. Les opérateurs de stockage indépendants devraient croître à un TCAC de 8,95 % jusqu'en 2031, car les modèles marchands capitalisent sur les opportunités d'arbitrage et adaptent leurs services aux besoins des producteurs d'électricité, des industriels et des négociants en GNL. La demande du secteur de l'énergie continue d'augmenter, portée par les nouvelles capacités de production à gaz et les besoins de résilience dans les économies centrées sur les centres de données. Les clients industriels contournent de plus en plus les services publics, contractant directement avec des opérateurs indépendants pour une capacité sur mesure alignée avec leurs calendriers d'arrêt d'usine et leurs besoins en approvisionnement en matières premières.

La domination des services publics varie selon la région. En Amérique du Nord, les incitations basées sur les tarifs continuent d'encourager les services publics à investir dans de nouveaux stockages, tandis que les indépendants tirent parti des tarifs basés sur le marché approuvés par la FERC pour s'étendre dans les hubs commerciaux non réglementés. L'Europe assiste à un glissement vers la propriété marchande, où les règles de dégroupage séparent les opérations de réseau de l'investissement dans les actifs. La région Asie-Pacifique reste un mélange de services publics d'État et de consortiums privés, certains expérimentant des cavernes souterraines sur site vierge. La dynamique concurrentielle dépend donc des cadres réglementaires, de l'accès au financement et de la capacité à déployer des actifs compatibles avec l'hydrogène sur le marché du stockage de gaz naturel.

Analyse géographique

L'Amérique du Nord détenait 35,10 % des revenus sur le marché du stockage de gaz naturel en 2025 et continue d'investir dans des expansions sur sites existants qui minimisent les délais de permis. La volatilité de la production liée au schiste dans la région maintient un taux de rotation élevé du gaz de travail, ce qui soutient les écarts marchands lors des fluctuations de prix saisonnières et intrajournalières. Le programme Cavern Alliance du Canada encourage des coentreprises entre services publics et négociants qui mutualisent la solidité financière pour des expansions à grande échelle.

La taille du marché du stockage de gaz naturel en Asie-Pacifique croît au rythme le plus rapide, soutenue par un TCAC de 11,07 % qui reflète les mandats de réserves de la Chine et l'expansion de la capacité gaz-à-énergie de l'Inde. Les importateurs de l'ASEAN accélèrent les installations de réservoirs de GNL et de stockage flottant pour amortir les délais d'approvisionnement et se protéger contre l'exposition au marché spot. La Corée du Sud et le Japon explorent des sites de cavernes salines pour compléter leurs réservoirs hors sol existants, dans le but de diversifier leurs portefeuilles de technologies de stockage.

L'Europe maintient une croissance équilibrée ancrée par des obligations d'inventaire stratégique introduites après 2024. Les réservoirs souterrains épuisés en Allemagne et aux Pays-Bas dominent la capacité, mais de nouveaux groupes de cavernes salines en Europe de l'Est améliorent les options d'écrêtage des pointes. Les importateurs de GNL d'Europe du Sud investissent dans des extensions de réservoirs pour gérer les pics de demande saisonniers liés au tourisme. Les marchés émergents du Moyen-Orient et d'Afrique, menés par l'Arabie Saoudite et l'Afrique du Sud, expérimentent des conversions de réservoirs épuisés pour soutenir les programmes domestiques gaz-à-énergie, établissant un marché régional naissant du stockage de gaz naturel qui devrait s'accélérer au-delà de 2027.

Paysage concurrentiel

Le marché du stockage de gaz naturel reste modérément fragmenté, bien que la concentration régionale varie selon la géologie et la réglementation. Les groupes intermédiaires intégrés combinent le stockage avec les gazoducs et les terminaux GNL pour capter des synergies d'optimisation que les opérateurs indépendants ne peuvent pas pleinement reproduire. L'acquisition par Williams des actifs de stockage de Hartree Partners pour 1,95 milliard USD en août 2024 a renforcé les valorisations premium des cavernes bénéficiant d'un emplacement stratégique.[4]Commission des valeurs mobilières et des changes, "Formulaire Williams 8-K sur l'acquisition de Hartree," sec.gov Sempra Infrastructure investit massivement dans des mises à niveau compatibles avec l'hydrogène à Port Arthur GNL Phase 2, signalant un alignement stratégique avec les trajectoires de politique bas carbone.

Les négociants indépendants se développent via des projets de cavernes salines sur site vierge où ils peuvent conclure des accords de service à long terme avec des producteurs d'électricité recherchant des taux de haute délivrabilité. Les services publics régionaux continuent de dominer dans les juridictions réglementées, mais ils forment de plus en plus des coentreprises avec des négociants pour financer de coûteuses rénovations de contrôle des émissions. Les schémas d'adoption technologique révèlent que les investissements précoces dans la détection de fuites par fibre optique, les contrôles de vannes automatisés et les matériaux compatibles avec les mélanges d'hydrogène confèrent des avantages en termes de coûts d'exploitation. Les acteurs du marché qui équilibrent la fiabilité réglementaire avec l'agilité commerciale renforceront leur position sur le marché évolutif du stockage de gaz naturel.

Leaders du secteur du stockage de gaz naturel

Gazprom PJSC

China National Petroleum Corp.

Engie SA

TC Energy Corp.

Kinder Morgan Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Sempra Infrastructure et la Banque japonaise pour la coopération internationale ont signé un protocole d'accord de collaboration stratégique pour améliorer les chaînes d'approvisionnement en GNL et faire avancer les initiatives de captage du carbone, le stockage étant positionné comme un élément essentiel de la transition.

- Janvier 2025 : QatarEnergy a commandé 128 méthaniers supplémentaires dans le cadre de sa stratégie de « gazoduc flottant » de 200 navires, créant une demande significative pour une infrastructure de stockage coordonnée.

- Juillet 2024 : Sempra Infrastructure a signé un contrat CPF avec Bechtel pour Port Arthur GNL Phase 2, un investissement de 13 milliards USD qui nécessitera une capacité de stockage substantielle.

- Juillet 2024 : QatarEnergy a acquis une participation de 20 % dans le bloc 5 amont du Suriname, soulignant ses besoins à long terme en matière d'approvisionnement en GNL et de stockage associé.

Périmètre du rapport mondial sur le marché du stockage de gaz naturel

Le rapport sur le marché du stockage de gaz naturel comprend :

| Souterrain - Réservoirs épuisés |

| Souterrain - Cavernes salines |

| Souterrain - Aquifères |

| Hors sol - Réservoirs de GNL |

| Hors sol - Récipients sous pression |

| Stockage en charge de base |

| Stockage d'écrêtage des pointes |

| Stockage d'équilibrage saisonnier |

| Services publics gaziers |

| Opérateurs de stockage indépendants |

| Producteurs d'électricité |

| Consommateurs industriels et commerciaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de stockage | Souterrain - Réservoirs épuisés | |

| Souterrain - Cavernes salines | ||

| Souterrain - Aquifères | ||

| Hors sol - Réservoirs de GNL | ||

| Hors sol - Récipients sous pression | ||

| Par mode de service | Stockage en charge de base | |

| Stockage d'écrêtage des pointes | ||

| Stockage d'équilibrage saisonnier | ||

| Par utilisateur final | Services publics gaziers | |

| Opérateurs de stockage indépendants | ||

| Producteurs d'électricité | ||

| Consommateurs industriels et commerciaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du stockage de gaz naturel ?

La taille du marché du stockage de gaz naturel s'élevait à 12,04 milliards USD en 2026 et devrait atteindre 17,04 milliards USD d'ici 2031.

Quelle région est en tête du marché du stockage de gaz naturel ?

L'Amérique du Nord était en tête avec une part de revenus de 35,10 % en 2025, soutenue par d'importants réservoirs épuisés et des cavernes salines à proximité des hubs de production de schiste.

Qu'est-ce qui explique la croissance la plus rapide en Asie-Pacifique ?

Les mandats de réserves stratégiques en Chine et l'expansion de la production d'électricité à partir du gaz en Inde propulsent un TCAC de 11,07 % pour la capacité de stockage en Asie-Pacifique.

Pourquoi les cavernes salines sont-elles importantes pour le mélange d'hydrogène ?

Les cavernes salines offrent une compatibilité supérieure des matériaux et des taux de cyclage rapides, ce qui les rend bien adaptées aux réseaux ciblant jusqu'à 20 % de mélanges d'hydrogène.

Comment les réglementations sur les fuites de méthane affectent-elles les opérateurs de stockage ?

Les nouvelles règles de l'EPA et de l'UE imposent des coûts de surveillance et de réparation plus élevés, ce qui augmente les dépenses d'exploitation des installations anciennes et accélère la consolidation.

Quel mode de service connaît la croissance la plus rapide ?

Le stockage d'écrêtage des pointes progresse à un TCAC de 8,62 % jusqu'en 2031, car l'intermittence des énergies renouvelables stimule la demande de livraisons de gaz à réponse rapide.

Dernière mise à jour de la page le: