Taille et part du marché des générateurs à gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.9 Milliards de dollars |

| Taille du Marché (2031) | 8.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des générateurs à gaz par Mordor Intelligence

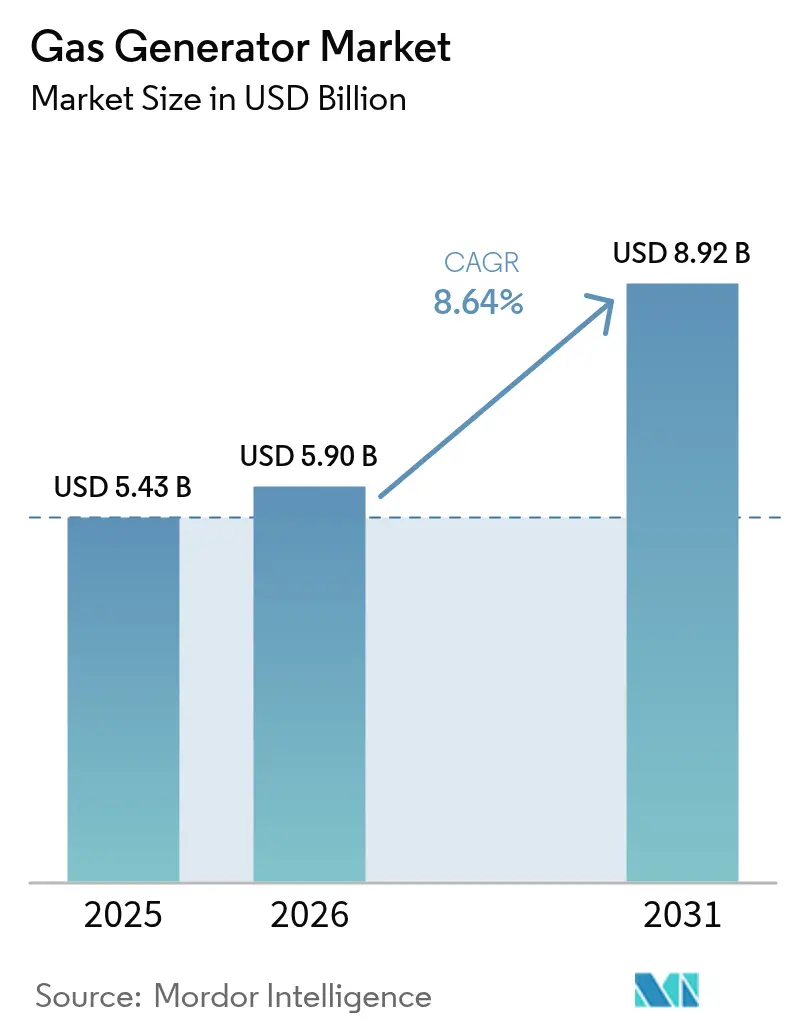

La taille du marché des générateurs à gaz en 2026 est estimée à 5,9 milliards USD, en croissance par rapport à la valeur de 2025 de 5,43 milliards USD, avec des projections pour 2031 montrant 8,92 milliards USD, croissant à un TCAC de 8,64 % sur la période 2026-2031.

L'expansion robuste repose sur le développement des centres de données, les investissements en matière de résilience face aux événements météorologiques extrêmes et l'élargissement de l'accès aux réseaux de gazoducs qui ancrent les groupes électrogènes au gaz naturel dans les stratégies de production d'énergie distribuée. Les acheteurs considèrent les machines à gaz comme une technologie de transition efficace, car les coûts d'exploitation sont inférieurs de 20 à 30 % à ceux du diesel, coïncidant avec une réduction significative des émissions de NOx et de CO₂.[1] Les installations commerciales, les campus industriels et les quartiers résidentiels spécifient donc des unités à gaz pour atteindre leurs objectifs de disponibilité et de durabilité, tandis que les régulateurs renforcent les limites de particules et de bruit qui restreignent le déploiement des moteurs diesel.[2] Les prestataires de services renforcent cette demande en proposant des offres groupées comprenant la surveillance à distance, la maintenance prédictive et des options de flexibilité de carburant qui pérennisent les investissements en capital. Pendant ce temps, les développeurs de centres de données se tournent vers la production d'énergie au gaz naturel sur site pour les rôles de secours et d'écrêtement de pointe, créant un débouché à forte croissance pour le marché des générateurs à gaz et accélérant l'adoption dans toutes les classes de kVA.

Principaux enseignements du rapport

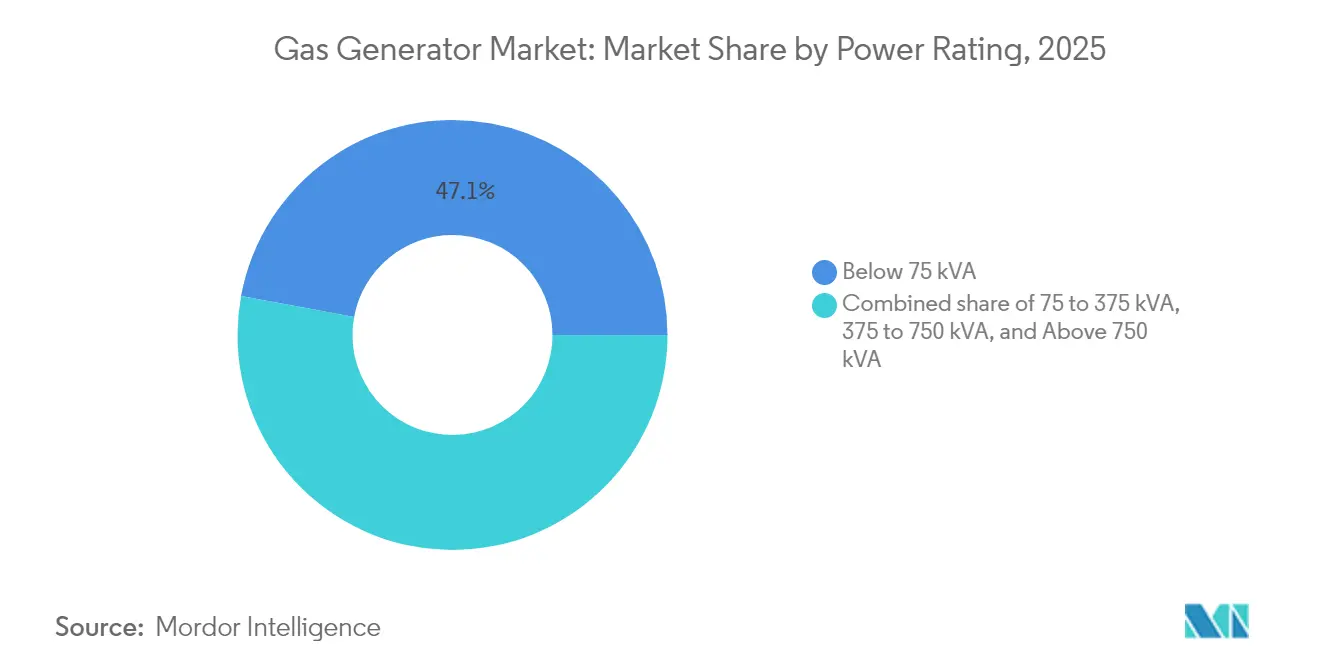

- Par puissance nominale, le segment inférieur à 75 kVA détenait 47,10 % de la part du marché des générateurs à gaz en 2025, et la classe 75–375 kVA devrait se développer à un TCAC de 9,62 % jusqu'en 2031.

- Par application, l'alimentation de secours représentait 50,75 % de la taille du marché des générateurs à gaz en 2025, tandis que l'écrêtement de pointe progresse à un TCAC de 10,19 % jusqu'en 2031.

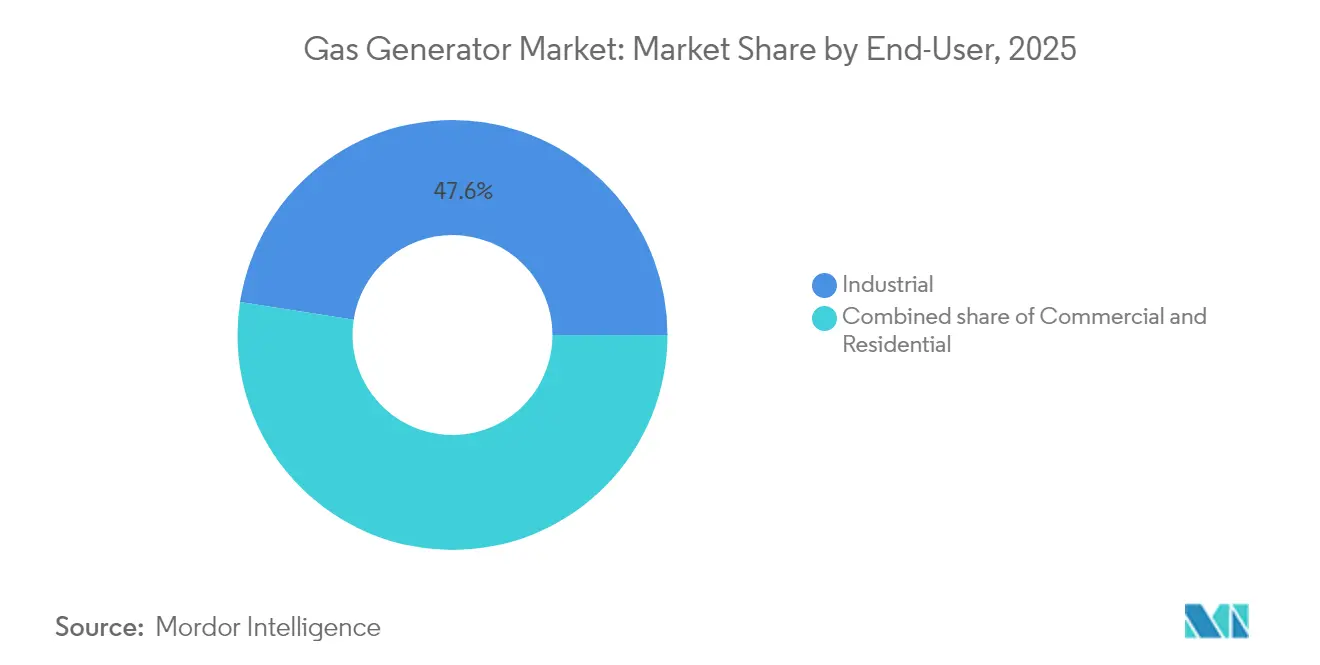

- Par utilisateur final, les installations industrielles ont capté une part de 47,55 % de la taille du marché des générateurs à gaz en 2025 et devraient croître à un TCAC de 9,03 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord représentait 35,05 % des revenus en 2025, tandis que l'Asie-Pacifique a enregistré le TCAC le plus rapide à 9,31 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des générateurs à gaz

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des infrastructures de gazoducs de gaz naturel | 1.8% | Amérique du Nord et Asie-Pacifique en cœur, extension vers l'Europe | Moyen terme (2-4 ans) |

| OPEX et émissions inférieurs par rapport aux groupes électrogènes diesel | 1.5% | Mondial | Court terme (≤ 2 ans) |

| Essor de l'alimentation de secours dans les centres de données et les hôpitaux | 1.2% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Événements météorologiques extrêmes stimulant les installations de secours | 0.9% | Amérique du Nord, Europe, régions côtières d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des micro-générateurs à gaz compatibles avec la cogénération | 0.7% | Europe et Amérique du Nord, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Élimination progressive des groupes électrogènes diesel dans les zones de non-conformité à la qualité de l'air | 0.6% | Californie, centres urbains européens | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des infrastructures de gazoducs de gaz naturel

L'élargissement des réseaux de gazoducs réduit les coûts de livraison du carburant et accroît la flexibilité d'implantation pour le marché des générateurs à gaz. Les États-Unis à eux seuls ont mis en service 17,8 Gpi³/j de nouvelle capacité en 2024 grâce à des projets tels que le Mountain Valley Pipeline et les lignes d'évacuation du Permien, renforçant la sécurité d'approvisionnement pour les actifs distribués. L'Inde suit cette tendance à mesure que les réseaux de distribution de gaz de ville s'étendent aux districts mal desservis, soutenant une hausse de 60 % de la demande nationale d'ici 2030.[3]Analystes de l'Agence internationale de l'énergie, « La demande de gaz naturel de l'Inde devrait augmenter de 60 % d'ici 2030 », Agence internationale de l'énergie, iea.org La disponibilité régulière du carburant, en particulier pour la classe 75–375 kVA, bénéficie aux charges commerciales et légèrement industrielles, tout en soutenant également l'économie des schémas d'écrêtement de pointe qui reposent sur une tarification prévisible du gaz. Les investissements continus — 7,3 Gpi³/j supplémentaires devant entrer en service depuis le bassin Permien — ancrent un vent porteur structurel pour le marché des générateurs à gaz dans les économies matures et émergentes.

OPEX et émissions inférieurs par rapport aux groupes électrogènes diesel

Les unités au gaz naturel réduisent les coûts de fonctionnement en capitalisant sur l'écart mondial de prix des carburants et en minimisant les vidanges d'huile, les changements de filtres et l'entretien des systèmes de post-traitement. Les exploitants réalisent généralement une dépense annuelle inférieure de 20 à 30 % par rapport à des groupes diesel comparables, une économie amplifiée là où des taxes carbone s'appliquent. Les règles hors route de niveau 5 de la Californie illustrent le changement réglementaire : des plafonds de NOx plus stricts poussent les acheteurs vers des modèles à gaz conformes sans injection d'urée ni filtres à particules. L'avantage coût-émissions accélère donc l'adoption dans les parcs industriels, les centres commerciaux et les installations municipales — des environnements où l'économie du cycle de vie et les bilans environnementaux comptent désormais autant que le prix d'achat initial.

Essor de l'alimentation de secours dans les centres de données et les hôpitaux

Les hyperscalers du cloud et les systèmes hospitaliers exigent une disponibilité de 99,999 %, ce qui pousse les commandes de plus de 375 kVA à la hausse. Goldman Sachs prévoit une charge supplémentaire de 47 GW pour les centres de données américains d'ici 2030, le gaz naturel représentant 60 % de ce besoin. GE Vernova conçoit déjà des solutions à l'échelle d'une ville qui regroupent plusieurs blocs à gaz de plusieurs mégawatts pour répondre aux exigences de densité de puissance liées à l'intelligence artificielle. Les hôpitaux emboîtent le pas après des perturbations de soins liées à des pannes, en adoptant des moteurs bi-carburant qui privilégient le gaz pour des émissions plus faibles tout en conservant le diesel pour les situations d'urgence. Cette montée en puissance des applications critiques assure une demande soutenue dans les classes 375–750 kVA et plus de 750 kVA, stabilisant les flux de revenus du service après-vente pour les équipementiers.

Événements météorologiques extrêmes stimulant les installations de secours

Des ouragans, des vagues de chaleur et des tempêtes de verglas plus intenses se traduisent directement par une augmentation des ventes de générateurs résidentiels et commerciaux. L'atterrissage de l'ouragan Milton en 2024 a fait grimper le cours de l'action de Generac de 8 % alors que le volume des commandes de groupes <75 kVA a bondi. Les supermarchés et les stations-service du Texas ont installé des microréseaux alimentés principalement au gaz naturel après que des pannes de réseau ont mis en évidence le risque d'interruption d'activité.[4]Personnel du California Air Resources Board, « Normes pour les moteurs hors route de niveau 5 », California Air Resources Board, arb.ca.gov Une activité de tempêtes atlantiques supérieure à la moyenne a en outre perturbé les pôles énergétiques de la côte du Golfe, renforçant la proposition de valeur du secours. Les assureurs intègrent désormais la production de secours dans le calcul des primes, incitant les propriétaires à opter pour des solutions permanentes. Ce schéma reclasse les générateurs d'équipements optionnels en infrastructures essentielles le long des côtes et dans les régions sujettes aux incendies de forêt.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accès limité au réseau de gaz dans les zones reculées | -1.2% | Régions rurales à l'échelle mondiale, en particulier les marchés en développement | Long terme (≥ 4 ans) |

| Volatilité des prix du gaz naturel | -0.8% | Mondial, avec des variations régionales | Court terme (≤ 2 ans) |

| Concurrence des solutions à hydrogène et à pile à combustible | -0.6% | Europe et Japon en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Renforcement des réglementations urbaines sur le bruit et les fuites de méthane | -0.4% | Centres urbains des marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accès limité au réseau de gaz dans les zones reculées

L'extension des gazoducs vers les territoires à faible densité reste non rentable, limitant la pénétration des générateurs à gaz dans les zones où les mines, les exploitations agricoles ou les îles dépendent du diesel ou du GPL. Une revue complète dans la revue Energies montre que les planificateurs de microréseaux isolés préfèrent encore les carburants transportables car les dépenses d'investissement pour les extensions de canalisations ne peuvent pas être récupérées à des facteurs de charge modestes. Les opérations arctiques font face à des défis de fiabilité qui favorisent le stockage de carburant sur site plutôt que la dépendance aux gazoducs.[5]Analystes de l'Agence internationale de l'énergie, « La demande de gaz naturel de l'Inde devrait augmenter de 60 % d'ici 2030 », Agence internationale de l'énergie, iea.org Sans logistique de pipeline virtuel ou de GNL à petite échelle, l'adoption des classes inférieures à 75 kVA et 75–375 kVA stagne dans ces régions. Par conséquent, les fournisseurs de groupes à gaz doivent associer leurs offres à des kits GPL ou à des ensembles hybrides photovoltaïque-batterie pour rester pertinents hors réseau.

Volatilité des prix du gaz naturel

Le Henry Hub a atteint en moyenne 2,21 USD/MMBtu en 2024, mais pourrait doubler à 4,00 USD d'ici 2026, comprimant l'économie de l'écrêtement de pointe. Les prix européens du TTF avoisinent 11 USD/MCF en raison de la concurrence du GNL et de la réduction des flux russes. Les fluctuations des matières premières compliquent les calculs du coût du cycle de vie et peuvent rouvrir la porte au diesel ou au stockage par batterie dans les secteurs sensibles aux prix. Les acheteurs industriels couvrent leur exposition par des contrats d'approvisionnement à prix fixe, mais la volatilité freine encore l'adoption dans les marchés émergents. Des politiques de stabilisation ou des offres de services indexées seront essentielles pour soutenir la croissance à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance nominale : les groupes de gamme intermédiaire s'accélèrent tandis que les petites unités conservent la tête

La classe <75 kVA a représenté 47,10 % de la part du marché des générateurs à gaz en 2025, confirmant sa domination dans les foyers et les petites entreprises, où des charges modestes et une installation rapide sont les critères les plus importants. En revanche, la tranche 75–375 kVA devrait afficher un TCAC de 9,62 %, le rythme le plus rapide parmi toutes les puissances nominales, à mesure que les bâtiments commerciaux et les usines légèrement industrielles renforcent leur résilience après les récentes pointes de pannes. La taille du marché des générateurs à gaz pour les unités de plus de 375 kVA se développe à mesure que les projets de centres de données et d'hôpitaux spécifient des blocs de plusieurs mégawatts ; cependant, ces niveaux restent ensemble en retrait par rapport aux segments d'entrée de gamme et de milieu de gamme en valeur totale.

Les fabricants renforcent l'offre 75–375 kVA grâce à des châssis modulaires qui se couplent facilement en parallèle et à des contrôleurs numériques qui prennent en charge les cycles d'écrêtement de pointe. La surveillance à distance réduit les visites de service, améliorant l'économie sur la durée de vie par rapport aux groupes diesel. Pendant ce temps, les modèles inférieurs à 75 kVA gagnent du terrain dans les programmes de construction de nouvelles maisons qui pré-câblent pour un secours permanent, comme le partenariat de Generac avec des constructeurs texans. Dans toutes les puissances nominales, les conceptions à carburant flexible pouvant accepter de futurs mélanges d'hydrogène contribuent à protéger la durée de vie des actifs à mesure que les objectifs de décarbonation se resserrent.

Par application : l'écrêtement de pointe progresse même si l'alimentation de secours reste dominante

La fonction de secours détenait 50,75 % de la taille du marché des générateurs à gaz en 2025, reflétant le besoin fondamental d'électricité ininterrompue dans les usages critiques pour la sécurité. Les campus de soins de santé, les centres de télécommunications et les installations municipales continuent de considérer les unités à gaz sur site comme la meilleure protection contre les pannes de réseau. L'écrêtement de pointe enregistre un TCAC de 10,19 % jusqu'en 2031, à mesure que les tarifs de demande augmentent et que les services publics récompensent la capacité de réponse rapide qui soulage le stress du réseau.

La croissance de l'écrêtement de pointe provient de clients commerciaux qui font fonctionner des générateurs quelques heures par mois pour aplatir leurs profils de charge et de sites industriels qui déploient des unités lors des pics de prix. Les moteurs modernes tolèrent les cycles fréquents de démarrage-arrêt et s'intègrent aux systèmes de gestion de l'énergie des bâtiments, permettant à un seul actif de basculer entre les rôles de secours, d'écrêtement de pointe et de puissance principale limitée. La puissance principale ou continue reste une niche pour les mines hors réseau, les camps de construction et les plateformes pétrolières et gazières isolées où l'accès au gazoduc existe mais pas au réseau principal.

Par utilisateur final : les usines industrielles ancrent le volume tandis que les foyers affichent la plus forte progression

Les installations industrielles ont capté 47,55 % des revenus de 2025, la part la plus élevée parmi les utilisateurs finaux, et devraient se développer à un TCAC sain de 9,03 % à mesure que l'électrification des procédés progresse. Les opérations d'engrais, de raffinage et de chimie en Inde et aux États-Unis utilisent des groupes à gaz à la fois pour le secours et la cogénération, tirant parti de la disponibilité du carburant et de la récupération de chaleur résiduelle pour réduire les coûts énergétiques globaux. Les bâtiments commerciaux suivent, en installant des puissances nominales de gamme intermédiaire qui équilibrent les contraintes d'espace avec le besoin croissant de qualité d'alimentation.

La demande résidentielle croît le plus rapidement en raison d'une sensibilisation accrue au risque de panne et de l'extension des réseaux de gaz de quartier. Les programmes de constructeurs intègrent de petits générateurs dans les offres de prêts immobiliers, réduisant les obstacles au coût initial. Les diagnostics à distance et la maintenance par abonnement simplifient la propriété, encourageant l'adoption au-delà des États traditionnellement exposés aux tempêtes. Ensemble, ces tendances confirment que chaque niveau de clientèle considère désormais la technologie à gaz comme un outil flexible pour améliorer la fiabilité, maîtriser les coûts et réduire les empreintes carbone.

Analyse géographique

L'Amérique du Nord représentait 35,05 % de la part du marché des générateurs à gaz en 2025, portée par le plus grand réseau de gazoducs au monde et un changement de politique s'éloignant des moteurs diesel. Les États-Unis à eux seuls ont mis en service 17,8 Gpi³/j de nouvelles canalisations en 2024, assurant un approvisionnement abondant pour les actifs derrière le compteur sur la côte du Golfe et en Appalaches. Les clusters de centres de données en Virginie et au Texas utilisent des blocs à gaz de plusieurs mégawatts qui servent à la fois de secours et d'écrêtement de pointe, tandis que les supermarchés et les pompes municipales emploient des châssis de 150 kVA à 300 kVA pour la résilience face aux tempêtes. Les réglementations californiennes qui éliminent progressivement les groupes électrogènes diesel dans les comtés en non-conformité canalisent davantage les dépenses vers des modèles à allumage commandé plus propres, cimentant le leadership régional.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide à 9,31 % jusqu'en 2031, à mesure que le développement des gazoducs, les importations de GNL et la modernisation industrielle convergent. La demande de gaz naturel de l'Inde devrait augmenter de 60 % d'ici 2030, et les schémas de distribution de gaz de ville atteignent désormais les villes secondaires, ouvrant une large base pour les équipements <375 kVA. En Chine, l'automatisation des usines entraîne des spécifications de qualité d'alimentation plus strictes qui favorisent la production d'énergie à gaz sur site, tandis que les programmes d'incitation provinciaux remboursent jusqu'à 20 % du coût d'investissement pour les unités de cogénération à haute efficacité. Le Japon et la Corée du Sud pilotent des moteurs prêts pour l'hydrogène, mais le gaz naturel reste le carburant principal pour les fonctions de secours et de soutien au réseau jusqu'à ce que les coûts de l'hydrogène vert deviennent compétitifs.

L'Europe maintient une expansion progressive malgré des prix TTF élevés qui compriment les avantages en termes de coût du carburant. Les politiques de sécurité énergétique en Allemagne et aux Pays-Bas stimulent les retrofits de cogénération, tandis que les enceintes silencieuses respectant les limites urbaines de 65 dB(A) ouvrent des opportunités dans les quartiers urbains densément peuplés. Les systèmes hybrides combinant des moteurs à gaz avec du stockage par batterie permettent aux installations de réussir des tests stricts d'interconnexion au réseau, soutenant la demande dans les tranches 75–375 kVA et 375–750 kVA. L'Amérique du Sud et le Moyen-Orient et l'Afrique enregistrent des commandes en accélération à mesure que de nouveaux gazoducs transfrontaliers et des terminaux GNL débloquent l'approvisionnement, bien que les réseaux ruraux clairsemés limitent encore la pénétration dans les provinces reculées.

Paysage concurrentiel

Les fournisseurs établis façonnent un secteur modérément concentré en combinant la fabrication de moteurs, l'électronique et les services numériques en des offres unifiées couvrant toutes les classes de kVA. Generac a approfondi son contrôle vertical avec l'acquisition de MOTORTECH en avril 2025, obtenant des sous-systèmes d'allumage, de mélangeur et de détection de cliquetis qui améliorent l'efficacité dans la tranche 75–375 kVA. Caterpillar investit dans sa plateforme de gestion active, permettant la répartition à l'échelle de la flotte et la maintenance prédictive qui améliorent les applications d'écrêtement de pointe et de puissance principale pour les utilisateurs commerciaux et industriels. Deutz a élargi son périmètre des moteurs aux groupes électrogènes complets grâce à l'acquisition de Blue Star Power Systems en juin 2024, se positionnant pour la croissance dans les projets municipaux et de télécommunications aux États-Unis.[6]Deutz Communications, « Deutz acquiert Blue Star Power Systems », RER Magazine, rermag.com

La flexibilité du carburant devient un différenciateur clé alors que Cummins lance des plateformes HELM™ qui partagent des blocs tout en acceptant le gaz naturel aujourd'hui et des mélanges d'hydrogène demain, protégeant le capital des clients pendant la transition énergétique. Mitsubishi Heavy Industries Ltd. dirige les pilotes de moteurs à hydrogène, ciblant un ensemble de 500 kW pour une mise sur le marché au cours de l'exercice 2026 qui servira les charges des centres de données et industrielles tout en maintenant la compatibilité avec le gaz naturel. HD Hyundai Infracore a obtenu le soutien de l'État pour développer des générateurs à hydrogène de 500 kWe, intensifiant la pression concurrentielle future sur les groupes à gaz traditionnels.

Les services de support numérique renforcent la fidélisation. Caterpillar et Generac proposent des tableaux de bord en nuage qui suivent les heures de fonctionnement, le débit de carburant et les émissions, réduisant ainsi les temps d'arrêt et révélant des opportunités potentielles de vente additionnelle pour les abonnements analytiques. Les perturbateurs plus petits se concentrent sur des unités de micro-cogénération atteignant 35,2 % d'efficacité électrique en courant alternatif et fonctionnant au gaz naturel, au biogaz ou à l'hydrogène, séduisant les immeubles d'appartements européens et les universités américaines. Collectivement, les acteurs qui intègrent la surveillance à distance, l'agilité en matière de carburant et la compatibilité avec les systèmes hybrides sont les mieux positionnés pour capter la prochaine vague de demande sur le marché des générateurs à gaz.

Leaders du secteur des générateurs à gaz

Generac Holdings Inc.

Caterpillar Inc.

General Electric Company

Cummins Inc.

Kohler Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Generac Holdings a annoncé une expansion de 8 millions USD pour un centre de contact client de 6 968 m² dans le comté de Waukesha, ajoutant 300 employés pour répondre à la demande croissante d'alimentation de secours.

- Juillet 2025 : Generac s'est associé à Highland Homes pour pré-installer des unités de secours à gaz dans de nouvelles maisons dans les principales métropoles du Texas, renforçant son pipeline de plus de 75 kVA.

- Avril 2025 : Caterpillar a dévoilé le moteur à carburant flexible C13D à Bauma 2025, proposant huit puissances allant de 340 kW à 515 kW, ainsi que des capacités futures pour le gaz naturel et l'hydrogène.

- Avril 2025 : Generac a finalisé l'acquisition de MOTORTECH, ajoutant des composants de contrôle de moteurs à gaz à son portefeuille.

Portée du rapport mondial sur le marché des générateurs à gaz

Un générateur à gaz fonctionne au gaz plutôt qu'aux choix de carburant traditionnels tels que l'essence ou le diesel, et produit l'électricité requise. En tant que l'un des carburants les plus économiques et les plus efficaces parmi les ressources non renouvelables pour la production d'énergie, le gaz naturel peut alimenter des générateurs de secours et portables.

Le marché des générateurs à gaz est segmenté par capacité, utilisateur final et géographie. Le marché est segmenté par capacité en moins de 75 kVA, 75-375 kVA et plus de 375 kVA. Par utilisateur final, le marché est segmenté en industriel, commercial et résidentiel. Le rapport couvre également la taille du marché et les prévisions pour le marché des générateurs à gaz dans les principales régions. Le dimensionnement et les prévisions du marché sont basés sur les revenus de chaque segment (USD).

| Moins de 75 kVA |

| 75 à 375 kVA |

| 375 à 750 kVA |

| Plus de 750 kVA |

| Secours |

| Écrêtement de pointe |

| Puissance principale/continue |

| Industriel |

| Commercial |

| Résidentiel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par puissance nominale | Moins de 75 kVA | |

| 75 à 375 kVA | ||

| 375 à 750 kVA | ||

| Plus de 750 kVA | ||

| Par application | Secours | |

| Écrêtement de pointe | ||

| Puissance principale/continue | ||

| Par utilisateur final | Industriel | |

| Commercial | ||

| Résidentiel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel TCAC le marché mondial des générateurs à gaz prévoit-il entre 2026 et 2031 ?

Le marché devrait progresser à un TCAC de 8,64 %, passant de 5,9 milliards USD en 2026 à 8,92 milliards USD d'ici 2031.

Quel segment de puissance nominale croît le plus rapidement jusqu'en 2031 ?

Les unités de 75–375 kVA affichent le TCAC le plus rapide à 9,62 % à mesure que les sites commerciaux et légèrement industriels développent leur capacité de secours et d'écrêtement de pointe.

Pourquoi les générateurs au gaz naturel remplacent-ils les unités diesel ?

Les exploitants bénéficient de coûts d'exploitation inférieurs de 20 à 30 % et d'une conformité plus aisée aux normes NOx plus strictes, notamment en Californie et en Europe.

Pourquoi les entreprises remplacent-elles le diesel par des générateurs à gaz ?

Les exploitants bénéficient de coûts d'exploitation inférieurs de 20 à 30 % et d'une conformité plus aisée aux règles strictes sur les NOx, notamment en Californie et dans les villes européennes.

Quelle région est en tête des revenus globaux aujourd'hui ?

L'Amérique du Nord détient environ 35,05 % des revenus de 2025 grâce à son vaste réseau de gazoducs et à ses politiques d'émissions qui découragent le diesel.

Où la demande se développe-t-elle le plus rapidement ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 9,31 %, portée par le développement des gazoducs en Inde et la modernisation industrielle en Chine.

Comment les fournisseurs se préparent-ils à l'adoption de l'hydrogène ?

Les principaux fabricants lancent des moteurs fonctionnant au gaz naturel aujourd'hui mais pouvant accepter des mélanges d'hydrogène ou 100 % d'hydrogène dans de futures mises à niveau.

Dernière mise à jour de la page le: