Taille et part de marché des pipelines pétroliers et gaziers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 108.73 Milliards de dollars |

| Taille du Marché (2031) | 138.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

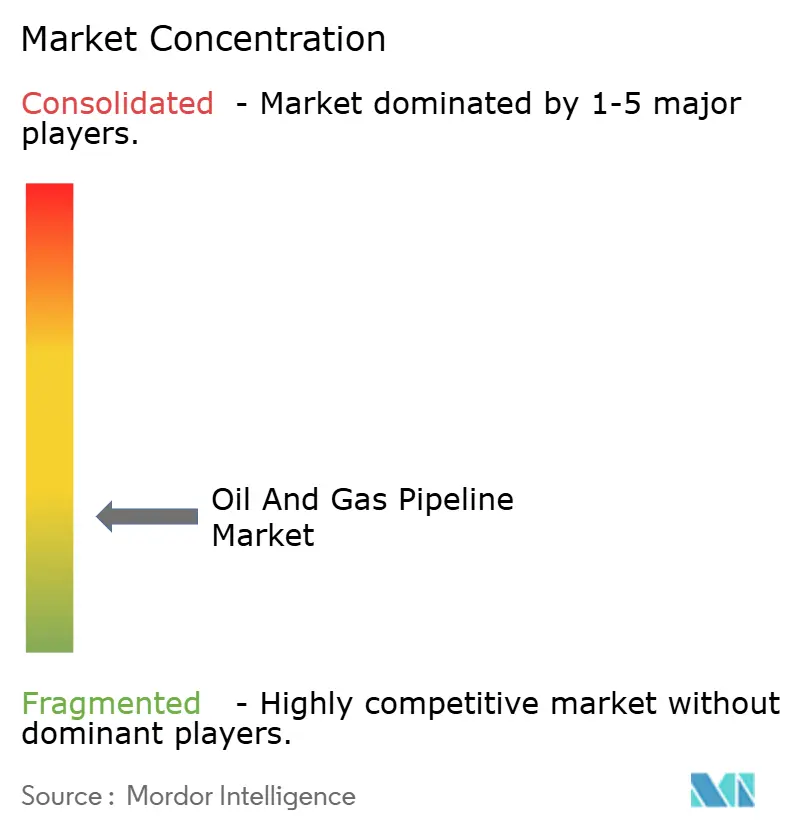

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pipelines pétroliers et gaziers par Mordor Intelligence

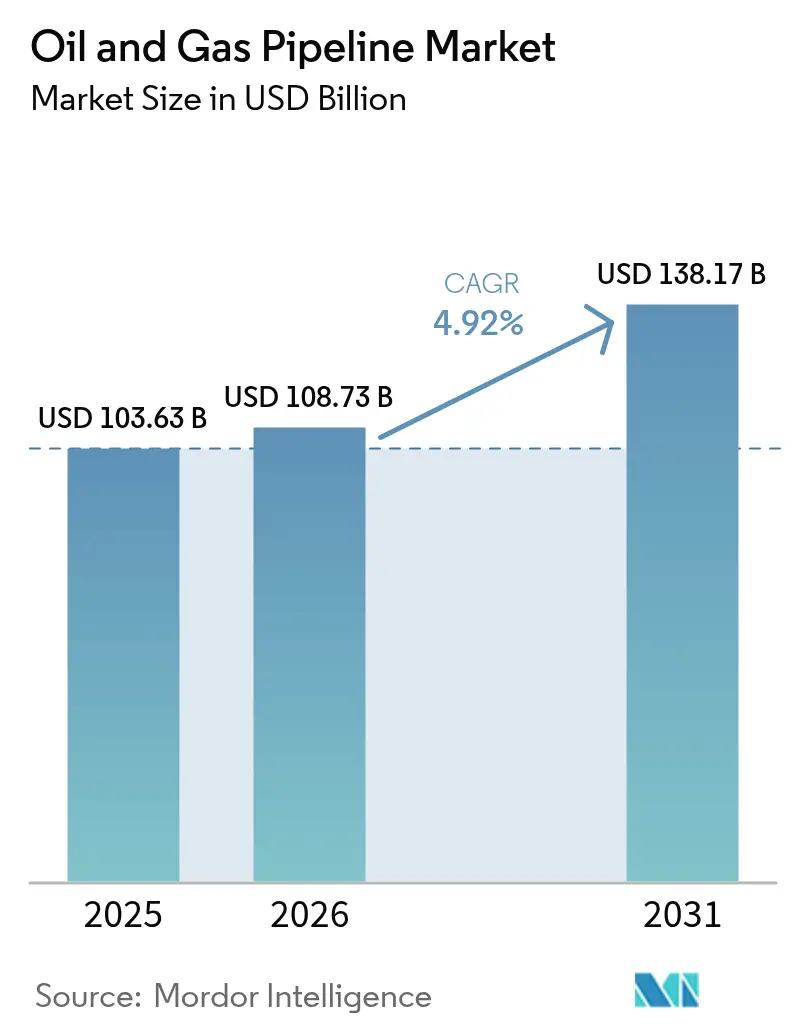

La taille du marché des pipelines pétroliers et gaziers en 2026 est estimée à 108,73 milliards USD, en hausse par rapport à la valeur de 2025 de 103,63 milliards USD, avec des projections pour 2031 montrant 138,17 milliards USD, croissant à un TCAC de 4,92 % sur la période 2026-2031.

La demande accrue d'infrastructures intelligentes et à faible émission de carbone, les généreuses incitations gouvernementales pour les réseaux prêts à accueillir l'hydrogène, et le développement des corridors d'exportation nord-américains stimulent cette expansion. Les opérateurs intermédiaires intègrent des analyses d'intégrité pilotées par l'IA qui réduisent les temps d'arrêt imprévus de 40 % et diminuent les dépenses d'exploitation annuelles de 20 %.(1)Rosen Group, "Analyse d'intégrité prédictive," rosen-group.com Parallèlement, le cadre REPowerEU de l'Europe et la loi américaine sur la réduction de l'inflation ont débloqué des réserves de subventions de plusieurs milliards de dollars pour reconvertir les gazoducs existants afin de transporter de l'hydrogène, prolongeant ainsi la durée de vie utile des actifs vieillissants tout en pérennisant les capacités. L'élan des investissements offshore s'accélère également, car les découvertes en eaux profondes au Guyana et au Brésil nécessitent des conduites de fond de mer spécialisées qui repoussent les limites métallurgiques. Dans ce contexte, le marché des pipelines pétroliers et gaziers offre aux opérateurs et aux fournisseurs d'importantes opportunités de monétiser les différentiels de prix, de diversifier les sources de revenus et d'atténuer le risque en capital grâce à une gestion des actifs numérisée.

Principaux enseignements du rapport

- Par activité, les dépenses en capital ont représenté 73,65 % de la part de marché des pipelines pétroliers et gaziers en 2025, et ce segment devrait également afficher la croissance la plus rapide, avec un TCAC de 5,03 % jusqu'en 2031.

- Par fonction, les lignes de distribution ont représenté 58,25 % de la taille du marché des pipelines pétroliers et gaziers en 2025, tandis que les lignes de transport devraient se développer à un TCAC de 6,38 % jusqu'en 2031.

- Par lieu, les installations offshore devraient croître à un TCAC de 7,05 % jusqu'en 2031, bien que les systèmes terrestres conservent 85,05 % des revenus de 2025.

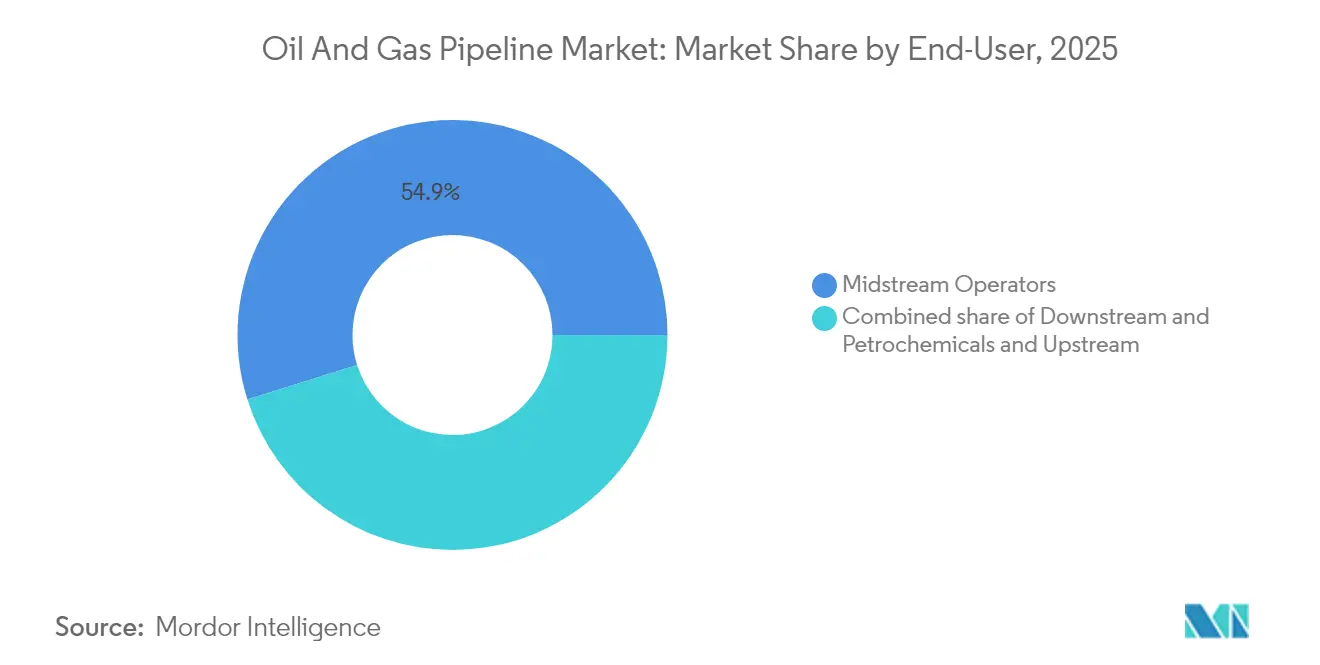

- Par utilisateur final, les opérateurs intermédiaires ont représenté une part de revenus de 54,85 % en 2025 et devraient rester le segment à la croissance la plus rapide, avec un TCAC de 5,28 % jusqu'en 2031.

- Par géographie, la région Asie-Pacifique a dominé avec une contribution aux revenus de 34,35 % en 2025 ; elle devrait progresser à un TCAC de 6,46 %, soutenue par l'expansion du réseau gazier indien de 67 milliards USD.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pipelines pétroliers et gaziers

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les expansions de capacité d'évacuation du gaz associé du Permien stabilisent les bases de prix de Waha | +1.2% | États-Unis (Texas, Nouveau-Mexique) | Moyen terme (2-4 ans) |

| Les pipelines de raccordement aux FPSO en eaux profondes au Guyana et au Brésil stimulent la demande sous-marine | +0.8% | Amérique du Sud | Long terme (≥ 4 ans) |

| Les corridors d'exportation de pétrole brut États-Unis–Canada monétisent les différentiels de prix | +0.6% | Amérique du Nord ; acheteurs Asie-Pacifique | Court terme (≤ 2 ans) |

| Les rétrofits de pipelines prêts à l'hydrogène débloquent des réserves de subventions | +0.5% | États-Unis et Union européenne | Long terme (≥ 4 ans) |

| Les analyses d'intégrité pilotées par l'IA réduisent les OPEX et les temps d'arrêt | +0.4% | Premiers adoptants à l'échelle mondiale | Moyen terme (2-4 ans) |

| La procédure accélérée de la FERC pour les antennes de petit diamètre accélère les constructions de réseaux de collecte | +0.3% | Bassins de schiste des États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les expansions de capacité d'évacuation du gaz associé du Permien stabilisent les prix au hub de Waha

Les systèmes Permian Highway de Kinder Morgan et Warrior d'Energy Transfer ont ajouté 4,1 Gm³/j de capacité d'évacuation depuis début 2024, réduisant les différentiels de base de Waha de −2,50 USD/MMBtu à −0,75 USD/MMBtu et diminuant le torchage régional de 35 %.(2)Petrobras, "Mise à jour du développement de Mero," petrobras.com.br L'amélioration des prix nets renforce l'économie de forage, incitant les producteurs à signer des engagements de dédicace de superficie de 15 à 20 ans qui sous-tendent des investissements supplémentaires dans la collecte et la compression. Les régulateurs du Texas soutiennent cette expansion en approuvant 3,2 milliards USD de nouveaux projets de pipelines intraétatiques, en réduisant les cycles d'examen environnemental et en abaissant le risque de financement.

Les pipelines de raccordement aux FPSO en eaux profondes accélèrent les carnets de commandes sous-marins

Le bloc Stabroek d'ExxonMobil au Guyana nécessite huit FPSO reliés par 450 km de conduites d'ici 2030, tandis que Petrobras a attribué 2,8 milliards USD pour des conduites sous-marines flexibles dans les champs brésiliens de Mero et de Búzios.(3)Commission des chemins de fer du Texas, "Approbations de projets de pipelines," rrc.texas.gov Les conduites composites thermoplastiques flexibles mises au point par TechnipFMC résistent à 15 000 psi tout en réduisant les coûts d'installation de 25 %. La demande concentrée pousse les chantiers de fabrication au Brésil et à Trinité-et-Tobago à réaliser des gains d'efficacité de 15 % grâce à des achats groupés et à des mandats de contenu local.

Les corridors d'exportation de pétrole brut États-Unis–Canada monétisent les différentiels de prix

L'achèvement de l'expansion de Trans Mountain en 2024 a réduit les décotes du pétrole brut de sélection de l'Ouest canadien par rapport au WTI de −18 USD/bbl à −8 USD/bbl en six mois.(4)Petrobras, "Mise à jour du développement de Mero," petrobras.com.br Des améliorations complémentaires telles que la Ligne 3 d'Enbridge et les expansions de Dakota Access d'Energy Transfer ont débloqué 1,2 million de bbl/j de capacité transfrontalière, permettant aux raffineurs d'arbitrer les fenêtres de prix de la côte du Golfe et de l'Asie. Les producteurs ont répondu avec des contrats à long terme de type « ship-or-pay » totalisant 400 000 barils par jour, renforçant des flux de trésorerie prévisibles pour les prêteurs.

Les rétrofits de pipelines prêts à l'hydrogène débloquent des réserves de subventions

Les États-Unis ont réservé 8 milliards USD pour les infrastructures hydrogène, dont 40 % cibleront les conversions de pipelines. Les opérateurs de transport allemands, soutenus par 18 milliards EUR d'engagements, prévoient de convertir 11 200 km de gazoducs pour le service hydrogène d'ici 2032. Les avancées en matière de matériaux, telles que l'acier X70 tolérant à l'H₂ de Tenaris, atténuent la fragilisation, tandis que le projet pilote d'Alberta de TC Energy a validé un mélange de 20 % d'hydrogène sans mise à niveau majeure, prolongeant ainsi la durée de vie des actifs gaziers échoués.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fuite de capitaux croissante liée aux critères ESG hors des oléoducs de longue durée | -0.7% | Mondial, plus prononcé en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Menaces accrues de rançongiciels et de cybersécurité des technologies opérationnelles (OT) faisant augmenter les coûts d'assurance | -0.5% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| La hausse des prix de l'acier grand diamètre élargit les taux de rendement interne (TRI) cibles des projets | -0.4% | Mondial, affectant particulièrement les projets à forte intensité de CAPEX | Moyen terme (2-4 ans) |

| L'accélération de la pénétration des énergies renouvelables dans le réseau réduit la demande en produits pétroliers raffinés | -0.3% | Europe et Amérique du Nord, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fuite de capitaux croissante liée aux critères ESG hors des infrastructures pétrolières

Les gestionnaires d'actifs mondiaux contrôlant 130 000 milliards USD ont adopté des critères d'exclusion qui ont réduit le financement des pipelines, faisant augmenter les coûts d'emprunt de 200 à 300 points de base pour les projets ne présentant pas d'alignement sur la transition énergétique. Les banques européennes exigent désormais des trajectoires crédibles vers la neutralité carbone d'ici 2050, écartant de fait les nouvelles lignes de pétrole brut dont la durée de conception est de 40 ans. Les opérateurs s'adaptent ; TC Energy consacre 30 % de son programme de 7 milliards USD aux actifs prêts à l'hydrogène et au captage du carbone, tandis que les capitaux privés ciblent les projets de modernisation à rendement plus élevé.

Les menaces accrues en matière de cybersécurité font augmenter les coûts d'assurance

À la suite de l'attaque par rançongiciel contre « Colonial Pipeline », les primes d'assurance cyber pour les actifs énergétiques critiques ont augmenté de 150 % et les plafonds de couverture ont diminué de 40 %. Le programme de sécurité des technologies opérationnelles (OT) de Kinder Morgan, d'un montant de 200 millions USD, représente désormais 3 % de ses dépenses en capital annuelles. La PHMSA impose le signalement des incidents et des amendes pouvant atteindre 2 millions USD en cas de non-conformité, contraignant les opérateurs à déployer la détection des menaces par l'IA, des systèmes SCADA à gap d'air et des centres de contrôle redondants. Des postures cybernétiques robustes influencent de plus en plus les décisions des expéditeurs, déplaçant la concurrence des niveaux tarifaires vers les garanties de fiabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par activité – Les investissements en CAPEX soutiennent les constructions d'infrastructures

Les dépenses en capital ont représenté 73,65 % de la part de marché des pipelines pétroliers et gaziers en 2025, soutenues par des projets de plusieurs milliards de dollars tels que le système Warrior d'Energy Transfer d'une valeur de 6 milliards USD et la ligne Southeast Gateway de TC Energy d'une valeur de 4,5 milliards USD. Environ 60 % des dépenses en CAPEX sont allouées aux matériaux de pipeline et aux équipements de compression, une part gonflée par les nuances X70 et X80 compatibles avec l'hydrogène qui affichent des primes de prix de 25 % par rapport aux alliages existants. Les services de construction représentent les 40 % restants, mais les pénuries chroniques de soudeurs certifiés ont allongé les calendriers de construction moyens de quatre mois, augmentant ainsi les coûts de contingence pour les développeurs. Les contractants en ingénierie atténuent ces retards grâce à la fabrication de bobines modulaires et aux postes de soudage automatisés, des techniques qui peuvent augmenter les cadences de pose hebdomadaires de 12 % sur les chantiers linéaires. La priorisation des sous-segments favorise de plus en plus les lignes à double vocation potentielle, telles que le gaz naturel aujourd'hui et l'hydrogène demain, aidant les propriétaires à pérenniser leurs actifs contre le risque de capital échoué.

L'OPEX représente 26,35 % des revenus de 2025, mais évolue rapidement ; les inspections pilotées par l'IA réduisent la fréquence des relevés de cycles triennaux à quinquennaux, entraînant une réduction des coûts de 30 %. Les outils d'inspection en ligne dotés de la détection de fissures par ultrasons identifient des microfissures invisibles aux méthodes magnétiques plus anciennes, améliorant ainsi la fiabilité des actifs. Le déclassement reste un marché de niche aujourd'hui, mais devrait s'accélérer après 2028 à mesure que les actifs patrimoniaux nord-américains approchent de la fin de leur vie utile, ouvrant des opportunités de remédiation spécialisées.

Par fonction – Les réseaux de distribution sécurisent le plus grand bassin de revenus

Les réseaux de distribution ont contribué à 58,25 % des revenus en 2025, soutenus par une demande résidentielle et commerciale dense dans les pays de l'OCDE. Les compteurs intelligents et les régulateurs de pression automatisés réduisent les incidents de fuite et améliorent la conformité réglementaire. La taille du marché des pipelines pétroliers et gaziers pour les lignes de distribution devrait augmenter régulièrement à mesure que les centres urbains électrifient leurs systèmes de chauffage avec des secours au gaz et adoptent la compatibilité hydrogène.

Les systèmes de transport, bien que plus petits, connaissent une croissance plus rapide, avec un TCAC de 6,38 % projeté jusqu'en 2031. Les lignes interétatiques, telles que Mountain Valley et Coastal GasLink, coûtent environ 8 millions USD par mile en raison des compresseurs haute performance et des parois plus épaisses. La priorité réglementaire accordée aux projets de sécurité énergétique réduit les frictions liées aux approbations, et les politiques mises à jour de la FERC récompensent les projets qui réduisent la volatilité régionale des prix. Les réseaux de collecte, étroitement liés au forage non conventionnel, ajoutent 2,5 miles de pipeline par puits horizontal, ancrant le CAPEX intermédiaire dans les bassins de schiste.

Par lieu – Les pipelines terrestres conservent leur domination

L'infrastructure terrestre a maintenu une part de 85,05 % en 2025, grâce aux droits de passage établis et aux procédures de permis standardisées qui aboutissent à des durées moyennes de construction de 18 mois. L'expansion du réseau indien de 9 630 miles, soutenue par 67 milliards USD, illustre l'ampleur de l'opportunité terrestre à venir. Le forage directionnel horizontal et le micro-tunnelage atténuent les perturbations en surface, facilitant l'acceptation des communautés.

Les segments offshore, qui ne représentent que 14,95 % des revenus de 2025, devraient croître à un TCAC de 7,05 % à mesure que les champs en ultra-eaux profondes (supérieures à 1 500 m) se multiplient. Le Brésil à lui seul investira 4,2 milliards USD dans des pipelines de pré-sel d'ici 2026, en tirant parti de dispositions sous-marines standardisées qui réduisent les coûts par mile de 20 %. La montée en production rapide du Guyana engendre un hub de fabrication régional qui bénéficie d'économies d'échelle et de régimes fiscaux à l'exportation simplifiés.

Par utilisateur final – Les opérateurs intermédiaires consolident leur pouvoir de marché

Les entités intermédiaires ont contrôlé 54,85 % des revenus en 2025 et devraient se développer à un TCAC de 5,28 %, portées par des structures de péage à base de frais qui couvrent contre les fluctuations des prix des matières premières. L'acquisition de Magellan Midstream par ONEOK pour 18,8 milliards USD réunit les corridors de pétrole brut, de liquides de gaz naturel (NGL) et de produits raffinés en une seule plateforme de type service public, améliorant l'utilisation et la vente croisée. L'acquisition de WTG Midstream par Energy Transfer renforce les empreintes de collecte dans les bassins de schiste à forte croissance tout en positionnant l'entreprise pour des services complémentaires de captage du carbone.

L'influence des acteurs en amont d'exploration et production (E&P) sur les calendriers de construction de pipelines s'exerce par le biais d'engagements de volumes ; les dédicaces à long terme réduisent le risque de financement, bien qu'ils possèdent rarement des lignes en propre. Les acteurs en aval et les acteurs pétrochimiques ont besoin de conduites spécialisées pour l'éthane, le propane et l'hydrogène, liées aux steamcrackers de la côte du Golfe, stimulant une croissance de niche. Les sociétés en commandite principale (MLP), autrefois dominantes dans le financement, ont été orientées par les réformes fiscales vers le statut de société C (C-corp) pour améliorer leur flexibilité stratégique.

Analyse géographique

L'Asie-Pacifique a dominé les revenus de 2025 avec 34,35 % et affiche le TCAC le plus rapide de 6,46 % jusqu'en 2031. L'offensive de construction de gazoducs principaux en Inde reliera des champs gaziers éloignés aux centres urbains, favorisant l'utilisation industrielle du gaz et substituant le charbon dans la production d'électricité. Les intégrations de Power of Siberia et d'Asie centrale de la Chine approfondissent la diversité de l'approvisionnement et réduisent la dépendance au GNL, tandis que les économies émergentes d'Asie du Sud-Est courtisent les partenariats public-privé pour financer les pipelines transfrontaliers.

L'Amérique du Nord reste incontournable, car la production de schiste pousse à des constructions supplémentaires de capacité d'évacuation et les mises à niveau pilotées par l'IA améliorent la disponibilité du réseau. La taille du marché des pipelines pétroliers et gaziers en Amérique du Nord devrait continuer à se développer à mesure que les hubs d'exportation de la côte du Golfe sécurisent des pipelines d'alimentation en gaz supplémentaires pour les terminaux GNL. L'Europe se concentre sur la reconversion des réseaux gaziers pour l'hydrogène, en canalisant les subventions REPowerEU pour accélérer les conversions et réduire le risque d'approvisionnement russe. Le Moyen-Orient et l'Afrique offrent des perspectives de nouvelles constructions reliant des bassins riches en gaz aux centres de demande côtiers, mais le risque géopolitique et les lacunes de financement freinent l'élan à court terme. Les opportunités en Amérique du Sud sont centrées sur le pré-sel brésilien et l'évacuation du gaz de Vaca Muerta en Argentine, où des cadres de coopération régionale visent à harmoniser les régimes réglementaires et tarifaires.

Paysage concurrentiel

Le marché des pipelines pétroliers et gaziers présente une fragmentation modérée avec une pression accrue pour intégrer des capacités numériques. Les producteurs d'acier Tenaris et TMK se différencient grâce à des nuances compatibles avec l'hydrogène, qui se négocient avec une prime de prix de 25 %.(7)Tenaris, "Lancement de l'usine de Bay City," tenaris.com Les contractants en ingénierie TechnipFMC et Saipem s'appuient sur des flottes d'installation en eaux profondes et la propriété intellectuelle en matière de conduites flexibles qui constituent un avantage concurrentiel dans les projets en ultra-eaux profondes.

L'intégration verticale d'ONEOK à la suite du rachat de Magellan réduit la manutention par des tiers et capture la marge sur la collecte, le transport et la distribution. Le déploiement de l'apprentissage automatique d'Enbridge sur 28 000 km d'actifs a permis de réaliser 45 millions USD d'économies annuelles et sous-tend des garanties de disponibilité de 99,8 %, qui justifient une majoration tarifaire de 12 %. La détection des fuites par l'IA de Kinder Morgan, couvrant 5 000 miles, réduit les coûts d'inspection de 25 millions USD tout en améliorant la conformité en matière de sécurité.

Les obstacles élevés — approbations réglementaires, acquisition de terrains et dépenses en capital substantielles — limitent l'entrée de nouveaux acteurs. Pourtant, des perturbateurs de niche ciblant les corridors de captage du carbone ou les mélanges d'hydrogène émergent, souvent soutenus par des sociétés de capital-investissement cherchant des rendements à deux chiffres dans des infrastructures alignées sur la transition énergétique. La résilience cybernétique et les références ESG sont des critères d'approvisionnement de plus en plus déterminants, car les expéditeurs pèsent la fiabilité et la durabilité par rapport aux taux tarifaires affichés.

Principaux acteurs du secteur des pipelines pétroliers et gaziers

Enbridge Inc.

Kinder Morgan Inc.

Energy Transfer LP

TC Energy Corp.

Tenaris S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : TC Energy a achevé le pipeline Southeast Gateway d'une valeur de 4,5 milliards USD, ajoutant 1,5 milliard de pieds cubes par jour (Gpi³/j) de capacité gazière du Texas vers les marchés de Floride.

- Décembre 2024 : ONEOK a finalisé son acquisition de Magellan Midstream pour 18,8 milliards USD, formant la plus grande plateforme intermédiaire intégrée d'Amérique du Nord.

- Novembre 2024 : Saipem a remporté un contrat de 2,8 milliards USD de Petrobras pour 180 km de conduites sous-marines flexibles sur le champ de Mero, situé à 2 000 m de profondeur d'eau.

- Octobre 2024 : Energy Transfer a approuvé 6 milliards USD pour le pipeline Warrior, une ligne gazière de 200 miles et 42 pouces de diamètre reliant la production des Appalaches aux hubs GNL de la côte du Golfe.

- Septembre 2024 : Tenaris a inauguré son usine de Bay City d'une valeur de 1,2 milliard USD, la première usine américaine dédiée aux conduites sans soudure prêtes à l'hydrogène.

Portée du rapport mondial sur le marché des pipelines pétroliers et gaziers

Le transport par pipeline est le transport sur longue distance d'un liquide ou d'un gaz à travers un système de conduites — un pipeline — généralement vers une zone de marché destinée à la consommation. L'industrie des pipelines pétroliers et gaziers se concentre sur le transport, le traitement et le stockage du pétrole brut et du gaz naturel.

Le marché des pipelines pétroliers et gaziers est segmenté par type, par lieu de déploiement et par géographie. Par type, le marché est segmenté en pipelines de pétrole brut et en gazoducs. Par lieu de déploiement, le marché est segmenté en terrestre et offshore. Le rapport couvre également la taille du marché et les prévisions pour le marché des pipelines pétroliers et gaziers dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été effectués sur la base des revenus (milliards USD).

| CAPEX | Matériaux et équipements de pipeline |

| Fabrication et construction de pipelines | |

| OPEX | Inspection |

| MRO (Maintenance, Réparation et Exploitation) | |

| Déclassement |

| Lignes de collecte |

| Lignes de transport |

| Lignes de distribution |

| Terrestre |

| Offshore |

| En amont (E&P) |

| Opérateurs intermédiaires |

| En aval et pétrochimie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Corée du Sud | |

| Japon | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par activité | CAPEX | Matériaux et équipements de pipeline |

| Fabrication et construction de pipelines | ||

| OPEX | Inspection | |

| MRO (Maintenance, Réparation et Exploitation) | ||

| Déclassement | ||

| Par fonction | Lignes de collecte | |

| Lignes de transport | ||

| Lignes de distribution | ||

| Par lieu de déploiement | Terrestre | |

| Offshore | ||

| Par secteur d'utilisateur final | En amont (E&P) | |

| Opérateurs intermédiaires | ||

| En aval et pétrochimie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Corée du Sud | ||

| Japon | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des pipelines pétroliers et gaziers en 2026 ?

Il s'établit à 108,73 milliards USD en 2026 et est en bonne voie pour atteindre 138,17 milliards USD d'ici 2031, impliquant une croissance annuelle soutenue dans la fourchette intermédiaire à un seul chiffre.

Quelle région contribue le plus aux revenus ?

L'Asie-Pacifique est en tête avec une part de 34,35 %, portée par les programmes agressifs de pipelines gaziers de l'Inde et de la Chine.

Qu'est-ce qui stimule la nouvelle demande de pipelines offshore ?

Les champs en eaux profondes au Brésil et au Guyana nécessitent des conduites flexibles avancées résistant à des pressions et des températures élevées, faisant progresser les dépenses offshore à un TCAC de 7,05 %.

Pourquoi les rétrofits prêts à l'hydrogène gagnent-ils du terrain ?

Les subventions américaines et européennes réduisent les coûts de conversion, prolongent la durée de vie des actifs et positionnent les opérateurs pour la future économie de l'hydrogène.

Comment les opérateurs réduisent-ils les coûts d'exploitation ?

Les analyses d'intégrité pilotées par l'IA prédisent les défaillances six mois à l'avance, réduisant les temps d'arrêt imprévus de 40 % et les budgets d'inspection de 30 %.

Quel est le niveau de concentration du marché aujourd'hui ?

Modéré ; les cinq premiers acteurs détiennent environ 60 % du kilométrage installé, ce qui donne un score de concentration de 6/10.

Dernière mise à jour de la page le: