Taille et part de marché des centres de données en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

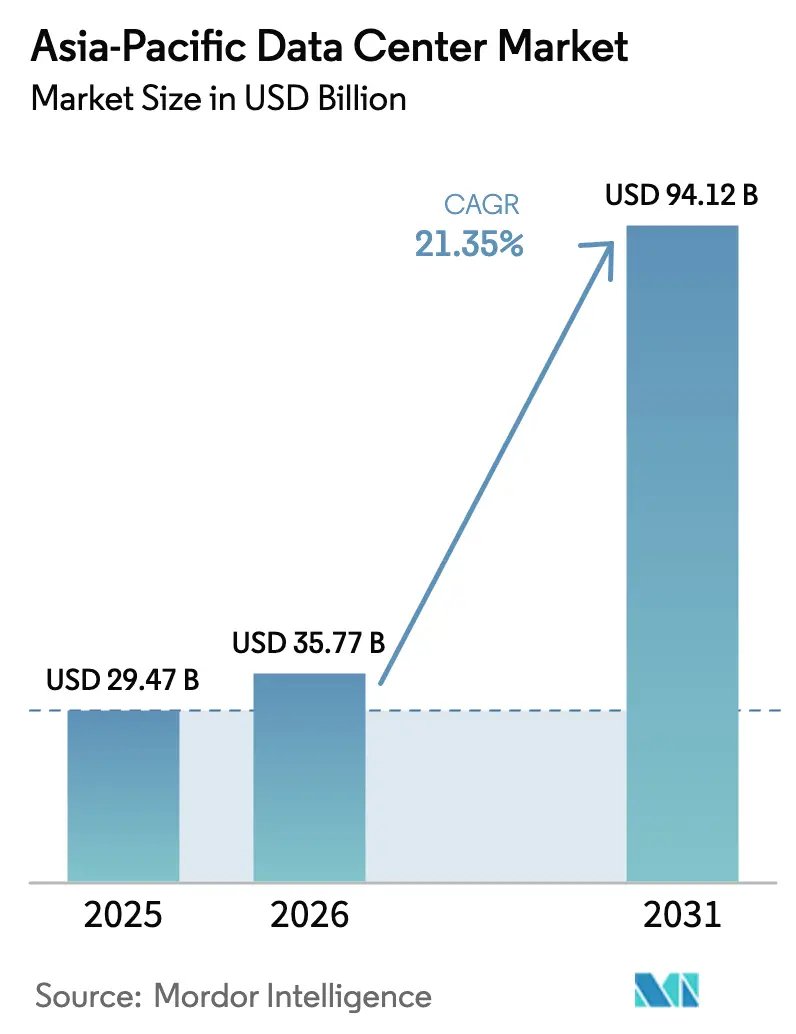

| Taille du marché de l'année de base (2025) | 29.47 Milliards de dollars |

| Taille du Marché (2026) | 35.77 Milliards de dollars |

| Taille du Marché (2031) | 94.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données en Asie Pacifique par Mordor Intelligence

La taille du marché des centres de données en Asie Pacifique est estimée à 35,77 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 29,47 milliards USD, avec des projections pour 2031 affichant 94,12 milliards USD, progressant à un TCAC de 21,35 % sur la période 2026-2031. En termes de base installée, le marché devrait croître de 29 310 mégawatts en 2025 à 63 110 mégawatts d'ici 2030, à un TCAC de 16,57 % durant la période de prévision (2025-2030). Les parts et estimations des segments du marché sont calculées et rapportées en MW. Le déploiement rapide de la 5G, la prolifération des charges de travail IA/ML et les réglementations sur la souveraineté des données doublent la capacité en seulement cinq ans, faisant du marché des centres de données en Asie Pacifique l'arène d'infrastructure numérique à la croissance la plus rapide au monde. Les opérateurs s'empressent d'intégrer le refroidissement liquide, l'approvisionnement en énergie renouvelable et la connectivité aux stations d'atterrissage de câbles sous-marins pour satisfaire les charges de travail à haute densité énergétique tout en répondant à des mandats d'efficacité de plus en plus stricts. La Chine domine actuellement avec une part de 34,58 %, tandis que le TCAC de 20,50 % de l'Inde signale un rééquilibrage sismique de la demande vers l'Asie du Sud. La colocation reste le modèle de service prédominant, mais la vague de construction hyperscale autoconstrruitte menée par les géants du cloud chinois redessine la carte concurrentielle alors que les entreprises évaluent les compromis en matière de coûts, de latence et de conformité.

Points clés du rapport

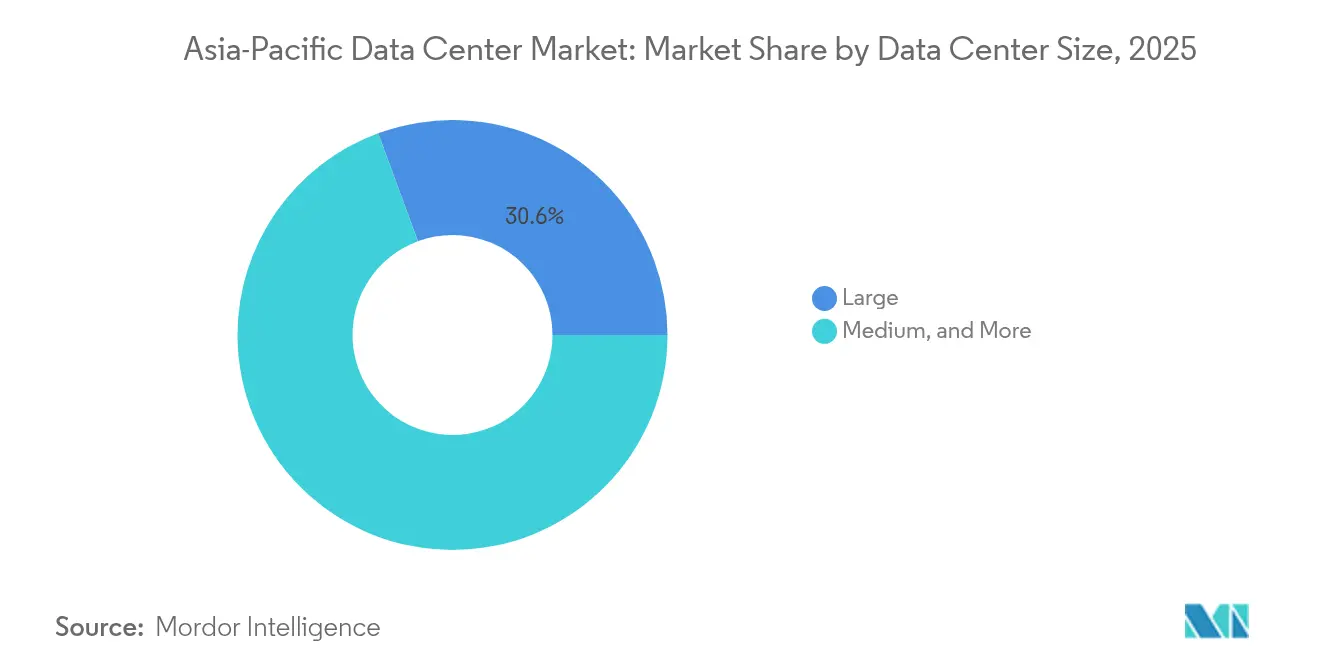

- Par taille de centre de données, les grandes installations ont représenté 30,62 % de la taille du marché des centres de données en Asie Pacifique en 2025, tandis que les sites de taille moyenne progressent à un TCAC de 12,90 % grâce à la demande en informatique périphérique.

- Par type de niveau, les installations de niveau 3 ont capturé 62,35 % de la taille du marché des centres de données en Asie Pacifique en 2025 et devraient croître à un TCAC de 16,05 % jusqu'en 2031.

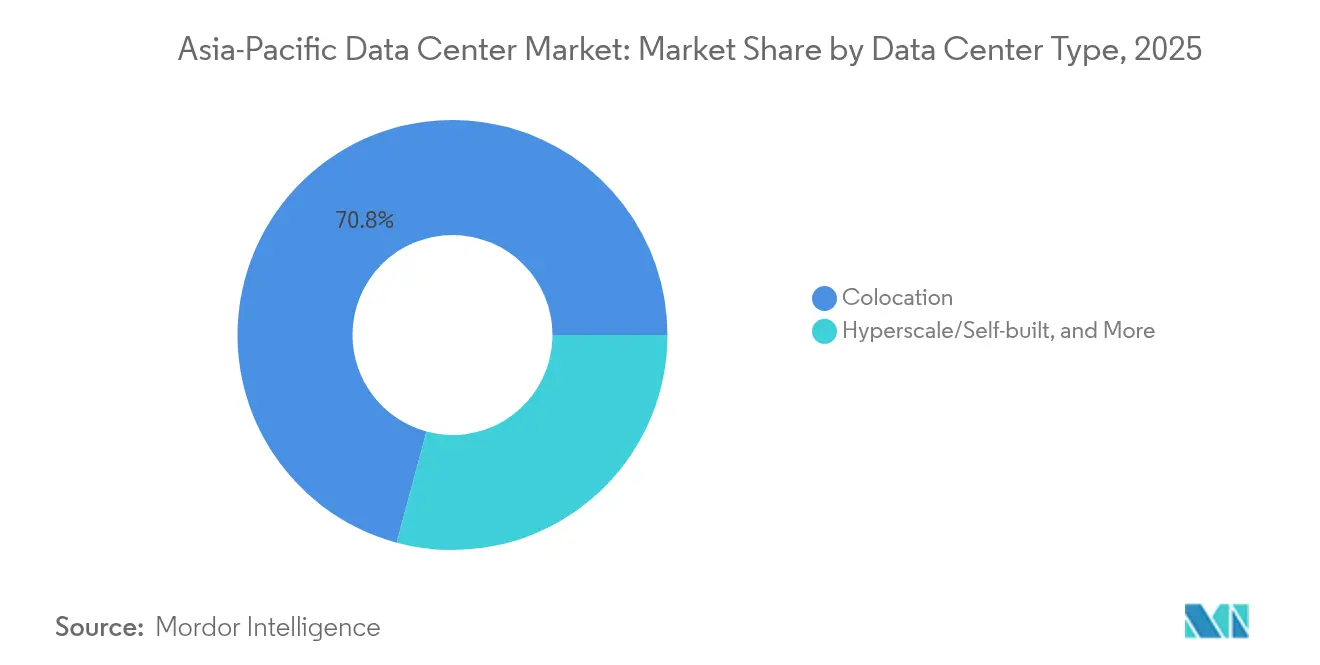

- Par type de centre de données, la colocation détenait 70,82 % de la part de marché des centres de données en Asie Pacifique en 2025 ; les déploiements hyperscale/autoconstruits devraient afficher le TCAC le plus rapide de 16,95 % jusqu'en 2031.

- Par utilisateur final, l'informatique et les télécommunications représentaient 45,10 % de la part des revenus en 2025 ; le secteur BFSI devrait enregistrer le TCAC le plus élevé de 12,30 % durant la fenêtre de prévision.

- Par géographie, la Chine était en tête avec 34,10 % de la part de marché des centres de données en Asie Pacifique en 2025, tandis que l'Inde est en passe d'atteindre le TCAC le plus rapide de 19,95 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de données en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accélération du déploiement des réseaux cœur 5G | +3.20% | Chine, Japon, Corée du Sud, Singapour | Moyen terme (2-4 ans) |

| Hausse des investissements hyperscale autoconstruits par les grands groupes technologiques chinois | +4.10% | Chine, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Incitations fiscales gouvernementales pour les centres de données verts | +2.80% | Singapour, Malaisie, Thaïlande, Inde | Moyen terme (2-4 ans) |

| Demande croissante de charges de travail IA/ML pour les clusters GPU sur site | +3.90% | Asie Pacifique mondiale, concentrée en Chine, au Japon et en Inde | Court terme (≤ 2 ans) |

| Intégration rapide des stations d'atterrissage de câbles sous-marins avec les installations périphériques | +1.70% | Australie, Singapour, Japon, Philippines | Long terme (≥ 4 ans) |

| Modèles construits sur mesure préférés par les fonds souverains | +2.30% | Singapour, Australie, Malaisie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération du déploiement des réseaux cœur 5G

L'adoption généralisée de la 5G remodèle l'économie du placement des charges de travail sur l'ensemble du marché des centres de données en Asie Pacifique. La Chine a dépassé 3,38 millions de stations de base 5G en 2024, chacune nécessitant une latence inférieure à 20 ms, poussant ainsi les opérateurs à positionner des installations périphériques de taille moyenne plus près des centres de population [1]Ministère de l'industrie et des technologies de l'information, "China 5G Base Station Development 2024", miit.gov.cn. Au Japon, les opérateurs ont injecté 1 200 milliards JPY dans l'infrastructure 5G en 2024 pour permettre des applications à très faible latence dans les secteurs de la fabrication et du divertissement, catalysant la demande régionale en nœuds de calcul distribués. Singapour a atteint une couverture 5G de 95 % et a stipulé le traitement local pour les services critiques, une politique qui accélère de nouvelles constructions périphériques [2]Infocomm Media Development Authority, "Nationwide 5G Coverage Update 2024", imda.gov.sg. La dispersion du trafic qui en résulte explique pourquoi les installations de taille moyenne croissent plus vite que les méga-sites. Pour les développeurs, les partenariats de réseau de backhaul et les conceptions modulaires sont apparus comme des différenciateurs clés pour attirer les locataires télécoms.

Hausse des investissements hyperscale autoconstruits par les grands groupes technologiques chinois

Alibaba, Tencent et ByteDance réorientent leurs budgets d'infrastructure cloud vers des campus internes afin d'optimiser les coûts et de se conformer aux règles de localisation. Alibaba a réservé 28 milliards USD pour de nouvelles constructions régionales jusqu'en 2027, allouant 60 % à des propriétés autoexploitées [3]Alibaba Group, "Rapport annuel 2024", alibabagroup.com. ByteDance a consacré 7,2 milliards USD à des conceptions prêtes pour l'IA prenant en charge l'entraînement de grands modèles de langage, tandis que Tencent a investi 5,8 milliards USD dans des sites refroidis par liquide ciblant les joueurs d'Asie du Sud-Est. La montée en puissance stimule le segment hyperscale du marché des centres de données en Asie Pacifique tout en intensifiant la pression tarifaire sur la colocation de détail. Les acteurs établis répondent avec des portefeuilles de services plus étoffés - interconnexions intercloud, clusters GPU gérés et conformité en tant que service - pour défendre leur part de marché.

Incitations fiscales gouvernementales pour les centres de données verts

Les incitations fiscales sont de plus en plus liées à des indicateurs de durabilité. Singapour offre des exonérations fiscales de 10 ans pour les installations atteignant un PUE inférieur à 1,3 et supportant le refroidissement liquide. La Malaisie accorde une exonération totale d'impôt sur le revenu pour les projets verts supérieurs à 200 millions MYR, stimulant la capacité le long du corridor Johor-Singapour. Le soulagement fiscal sur huit ans de la Thaïlande pour les constructions certifiées LEED Or a contribué à attirer 2,1 milliards USD d'engagements en 2024. Ces politiques orientent le marché des centres de données en Asie Pacifique vers les opérateurs capables de financer des systèmes de refroidissement de pointe et des énergies renouvelables sur site, donnant aux grands acteurs de la colocation un avantage d'échelle.

Demande croissante de charges de travail IA/ML pour les clusters GPU sur site

Les racks à haute densité de GPU réécrivent les référentiels de conception. Les revenus régionaux de NVIDIA ont atteint 18,4 milliards USD au cours de l'exercice 2024, avec une croissance des expéditions de 340 %, soulignant un virage rapide vers des empreintes optimisées pour l'IA. L'installation de 200 MW de SoftBank à Hokkaido vise des densités de 100 kW par rack en utilisant le refroidissement liquide direct. Cette haute intensité de puissance accélère le passage des campus d'entreprise hérités vers des sites hyperscale et de colocation construits à cet effet. Les opérateurs capables de garantir plus de 30 kW par armoire et un PUE inférieur à 1,3 pratiquent des prix premium, augmentant les rendements malgré la hausse des tarifs énergétiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Cycles d'approbation de raccordement au réseau prolongés | -2.10% | Inde, Indonésie, Philippines, Viêt Nam | Moyen terme (2-4 ans) |

| Risque prononcé de pénurie d'eau dans le nord de la Chine | -1.80% | Nord de la Chine, certaines parties de l'Inde | Long terme (≥ 4 ans) |

| Forte inflation des coûts immobiliers dans les villes de premier rang en Asie Pacifique | -1.40% | Singapour, Hong Kong, Tokyo, Sydney | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs certifiés en centres de données | -1.90% | Asie Pacifique mondiale, aiguë en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cycles d'approbation de raccordement au réseau prolongés

Les retards de raccordement prolongent les périodes de récupération des investissements sur les marchés à forte croissance. Les approbations indiennes durent en moyenne 18 à 24 mois, les conseils d'État examinant l'impact environnemental et la stabilité du réseau [4].Autorité centrale de l'électricité, "Grid Connection Guidelines 2024", cea.nic.in. Le PLN d'Indonésie impose des délais similaires pour les charges supérieures à 10 MW, et le mandat de certificats d'énergie renouvelable des Philippines allonge le traitement jusqu'à un an. Les développeurs supportent les coûts des terrains inactifs et la dépréciation des équipements entreposés, réduisant les TRI et ralentissant la montée en capacité du marché des centres de données en Asie Pacifique.

Pénurie d'ingénieurs certifiés en centres de données

L'Asie Pacifique a besoin de milliers de professionnels supplémentaires pour exploiter les nouvelles installations. Singapour a signalé un déficit de compétences de 3 200 personnes en 2024 avec des salaires en hausse de 28 %. La Thaïlande a lancé un programme de 15 millions USD pour former 2 000 spécialistes d'ici 2026. La hausse des coûts de main-d'œuvre gonfle les charges d'exploitation et accroît l'exposition au risque opérationnel pour les sites de niveau 3 et niveau 4, obligeant les opérateurs à automatiser la surveillance et à adopter des services de télémaintenance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les installations de taille moyenne stimulent la croissance de l'informatique périphérique

Les sites de taille moyenne ont affiché un TCAC de 12,90 % jusqu'en 2031, les fournisseurs de télécommunications et de CDN privilégiant les nœuds de 5 à 20 MW pour l'agrégation du trafic en périphérie métropolitaine. Les grands campus détiennent toujours 30,62 % de la taille du marché des centres de données en Asie Pacifique, appréciés par les locataires cloud mondiaux pour les économies d'échelle. Les hubs massifs (>100 MW) fonctionnent comme des cœurs régionaux supportant l'entraînement IA, tandis que les petites installations répondent aux besoins d'entreprises de niche ou de zones reculées. À mesure que la densification 5G se poursuit, les architectures décentralisées continueront de propulser la demande pour les sites de taille moyenne, même si les méga-projets dominent les capitaux déployés.

Le secteur des centres de données en Asie Pacifique adopte de plus en plus une topologie en étoile : les hubs massifs fournissent un calcul à haute densité, et les satellites de taille moyenne assurent la conformité en matière de latence à la périphérie du réseau. Les contraintes de puissance et de foncier dans les principales villes poussent à des stratégies de réserve foncière dans les métropoles secondaires telles qu'Osaka, Hyderabad et Johor Bahru. Pour les investisseurs, la diversification du portefeuille entre les classes de taille réduit l'exposition aux goulets d'étranglement des services publics sur un seul site.

Par type de niveau : la domination du niveau 3 reflète l'équilibre coût-performance

Le niveau 3 a capturé 62,35 % de la taille du marché des centres de données en Asie Pacifique en 2025, offrant un temps de disponibilité de 99,982 % que la plupart des entreprises jugent suffisant sans la prime de coût du niveau 4. Les mandats des régulateurs comme l'Autorité monétaire de Singapour exigent des minimums de niveau 3 pour la résidence des données financières, cimentant la demande. Les niveaux 1 et 2 attirent les charges de travail de développement et de test, tandis que le niveau 4 reste confiné aux systèmes de chambres de compensation critiques et à certains clouds gouvernementaux.

Les plans standardisés de niveau 3 raccourcissent les cycles d'autorisation et permettent l'utilisation de composants préfabriqués, réduisant les calendriers de construction jusqu'à 20 %. L'alignement ISO 27001 simplifie davantage la certification. Par conséquent, le niveau 3 devrait probablement élargir son leadership à mesure que l'IA stimule des densités de rack plus élevées tout en maintenant la sensibilité aux coûts des opérateurs.

Par type de centre de données : le leadership de la colocation face au défi hyperscale

La colocation a maintenu 70,82 % de la part de marché des centres de données en Asie Pacifique en 2025, soutenue par les entreprises évitant les dépenses en capital. Les suites de détail fournissant des clients de moins de 250 kW et les halls en gros pour les locataires multi-MW sous-tendent ensemble cette domination. Pourtant, la construction hyperscale autoconstrruitte enregistre un TCAC de 16,95 % alors que les grands acteurs du cloud recherchent des enveloppes d'alimentation et des postures de sécurité personnalisées. Les opérateurs ripostent avec des services à valeur ajoutée - zones cloud souveraines, Kubernetes géré et tableaux de bord de durabilité - pour fidéliser les renouvellements.

Les installations d'entreprise/périphérie fournissent un calcul sur site axé sur la conformité pour les clients BFSI et de santé. Pendant ce temps, la capacité de colocation inutilisée est découpée en modules prêts pour l'IA pour augmenter l'occupation et défendre les rendements. Le marché des centres de données en Asie Pacifique pivote ainsi sur un modèle à deux voies : les campus hyperscale pour les méga-charges de travail prévisibles et la colocation flexible pour des portefeuilles de locataires diversifiés.

Par utilisateur final : le leadership de l'informatique et des télécommunications défié par la croissance du BFSI

L'informatique et les télécommunications ont représenté 45,10 % de la demande en 2025, exploitant les installations pour le CDN, la diffusion OTT et l'hébergement du cœur 5G. Le BFSI, cependant, est en tête du tableau de croissance avec un TCAC de 12,30 %, propulsé par les paiements en temps réel et les API bancaires ouvertes qui nécessitent une latence ultra-faible et une résidence nationale des données. La fabrication, stimulée par les analyses de l'Industrie 4.0, et les plateformes de commerce électronique augmentent également leur consommation, mais à des taux de l'ordre de quelques chiffres.

Des pionniers de la banque numérique comme DBS ont étendu leur capacité multirégionale pour satisfaire à la fois les objectifs d'expérience client et les audits réglementaires. Les opérateurs télécoms agissent également comme propriétaires de centres de données, vendant des services cloud et de réseau privé en complément. Ce flou des lignes verticales remodèle les cycles de vente et exige des équipes de support multidisciplinaires au sein des installations.

Analyse géographique

La Chine détient 34,10 % de la part de marché, ancrée par des dépenses en capital de 41 milliards USD en 2024 provenant d'Alibaba, Tencent et ByteDance. Les réglementations nationales plafonnant le PUE à 1,4 pour les nouvelles constructions forcent la modernisation, stimulant l'adoption du refroidissement liquide et des architectures à courant continu. La pénurie d'eau dans le nord de la Chine oriente les projets vers les provinces côtières ou riches en hydroélectricité, poussant la croissance vers les villes secondaires.

Le TCAC de 19,95 % de l'Inde doit beaucoup à l'initiative India Numérique, au financement avec statut d'infrastructure et aux approbations par guichet unique. Le lancement de 200 millions USD d'Equinix à Chennai cible les locataires BFSI et manufacturiers nécessitant des allers-retours panindiens inférieurs à 50 ms. Le Japon, l'Australie et Singapour complètent la triade mature - chacune avec des règles stables mais des contraintes uniques en matière de foncier ou d'énergie - tandis que l'Indonésie, la Malaisie et la Thaïlande émergent comme des points chauds de prochaine vague liés aux routes de câbles sous-marins et aux politiques de cloud souverain.

Le Japon associe des subventions gouvernementales pour supercalculateurs IA d'une valeur de 72,5 milliards JPY à des offres d'accord d'achat d'électricité renouvelable des services publics, rendant Hokkaido et Kyushu attractifs pour les fermes GPU. Le cœur Sydney-Melbourne en Australie bénéficie du trafic des sièges d'entreprises, mais Perth et Adélaïde se taillent des niches de reprise après sinistre reliées par de nouvelles épines dorsales optiques est-ouest.

Le statut de passerelle de Singapour persiste malgré la rareté des terrains. Les nouveaux plafonds de PUE et de carbone de la feuille de route des centres de données verts encouragent des conceptions en hauteur plus efficaces et des pilotes de plateformes flottantes offshore. Dans toute l'Asie du Sud-Est, le plan directeur Indonésie d'Or 2045 et le Plan directeur de l'économie numérique de la Malaisie canalisent les investissements directs étrangers vers les clusters de Batam, Johor et du Grand Jakarta. Le Viêt Nam et les Philippines sont en retrait mais affichent une croissance du pipeline à deux chiffres alignée sur l'expansion du commerce électronique.

Paysage concurrentiel

Le marché des centres de données en Asie Pacifique présente une concentration modérée. Les plateformes mondiales telles qu'Equinix, Digital Realty et NTT tirent parti de leur solidité financière pour pré-sécuriser la puissance et les fibres noires dans plusieurs juridictions. Les spécialistes régionaux comme AirTrunk, STT GDC et NEXTDC capturent les espaces blancs en adaptant les constructions aux nuances locales d'autorisation et à la disponibilité des énergies renouvelables.

L'acquisition d'AirTrunk par Blackstone pour 24 milliards AUD en septembre 2024 illustre l'appétit des fonds d'infrastructure pour des actifs générant des flux de trésorerie stables. Les structures de coentreprise - Digital Realty avec Mitratel d'Indonésie, NTT avec Microsoft Azure au Japon - associent le capital aux pipelines de locataires, réduisant le risque de montée en puissance. Les feuilles de route technologiques se concentrent sur le refroidissement par immersion et par porte arrière liquide, le stockage d'énergie par batterie sur site et les opérations IA pour la maintenance prédictive. Les données de dépôt de brevets montrent que les entreprises japonaises sont en tête de la propriété intellectuelle sur la réduction du PUE, tandis que les clouds chinois dominent la conception de racks optimisés pour l'IA.

À moyen terme, l'intensité concurrentielle sera déterminée par l'accès aux énergies renouvelables et les empreintes à latence inférieure à 5 ms plutôt que par la simple échelle en mégawatts. Les opérateurs incapables de respecter les objectifs ESG des entreprises risquent une capacité immobilisée, tandis que ceux qui intègrent les certifications de durabilité dans les accords de niveau de service obtiennent un pouvoir de fixation des prix.

Leaders du secteur des centres de données en Asie Pacifique

Amazon Web Services, Inc

Equinix, Inc.

Huawei Cloud Computing Technologies Co., Ltd

Digital Realty Trust Inc.

Beijing VNET Broadband Data Center Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Blackstone a finalisé l'acquisition d'AirTrunk pour 24 milliards AUD (16,1 milliards USD), débloquant des capitaux d'expansion pour l'Inde et l'Indonésie.

- Août 2024 : Digital Realty et Mitratel ont lancé une coentreprise de 500 millions USD pour construire des parcs hyperscale à Jakarta et Surabaya.

- Juillet 2024 : Vantage Data Centers a organisé 1,6 milliard USD pour financer 400 MW en Inde, au Japon et en Australie.

- Juin 2024 : STT GDC a inauguré la première installation prête pour l'IA de Singapour, notée pour 100 kW par rack.

- Mai 2024 : NEXTDC a acquis le site S7 de Sydney pour 353 millions AUD, ajoutant une capacité de 50 MW.

Portée du rapport sur le marché des centres de données en Asie Pacifique

Grand, Massif, Moyen, Méga, Petit sont couverts comme segments par taille de centre de données. Niveau 1 et 2, Niveau 3, Niveau 4 sont couverts comme segments par type de niveau. Non utilisé, Utilisé sont couverts comme segments par absorption. Australie, Chine, Inde, Indonésie, Japon, Malaisie sont couverts comme segments par pays.| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale/Autoconstruit | ||

| Entreprise/Périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| Informatique et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Chine |

| Japon |

| Inde |

| Indonésie |

| Australie |

| Singapour |

| Nouvelle-Zélande |

| Malaisie |

| Thaïlande |

| Reste de l'Asie Pacifique |

| Par taille de centre de données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale/Autoconstruit | ||

| Entreprise/Périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| Informatique et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par pays | Chine | ||

| Japon | |||

| Inde | |||

| Indonésie | |||

| Australie | |||

| Singapour | |||

| Nouvelle-Zélande | |||

| Malaisie | |||

| Thaïlande | |||

| Reste de l'Asie Pacifique | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans un rack installé. Elle est mesurée en mégawatt (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée.

- ESPACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du plancher. Cet espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cet agencement facilite un câblage et une infrastructure de refroidissement appropriés. Il est mesuré en pieds carrés (pi²).

- TAILLE DES CENTRES DE DONNÉES - La taille des centres de données est segmentée en fonction de l'espace de plancher surélevé alloué aux installations de centres de données. Centre de données méga - le nombre de racks doit être supérieur à 9 000 ou l'espace de plancher surélevé doit être supérieur à 225 001 pi² ; Centre de données massif - le nombre de racks doit être compris entre 9 000 et 3 001 ou l'espace de plancher surélevé doit être compris entre 225 000 et 75 001 pi² ; Grand centre de données - le nombre de racks doit être compris entre 3 000 et 801 ou l'espace de plancher surélevé doit être compris entre 75 000 et 20 001 pi² ; Centre de données moyen - le nombre de racks doit être compris entre 800 et 201 ou l'espace de plancher surélevé doit être compris entre 20 000 et 5 001 pi² ; Petit centre de données - le nombre de racks doit être inférieur à 200 ou l'espace de plancher surélevé doit être inférieur à 5 000 pi².

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux selon les capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en Niveau 1, Niveau 2, Niveau 3 et Niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories : colocation de détail, colocation en gros et service de colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. La colocation de détail a une capacité louée inférieure à 250 kW ; la colocation en gros a une capacité louée entre 251 kW et 4 MW ; et la colocation hyperscale a une capacité louée supérieure à 4 MW.

- CONSOMMATEURS FINAUX - Le marché des centres de données fonctionne sur une base B2B. Le BFSI, le gouvernement, les opérateurs cloud, les médias et le divertissement, le commerce électronique, les télécommunications et la fabrication sont les principaux consommateurs finaux du marché étudié. La portée inclut uniquement les opérateurs de services de colocation qui répondent à la numérisation croissante des secteurs utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de rack | Généralement désignée U ou RU, c'est l'unité de mesure pour l'unité serveur hébergée dans les racks du centre de données. 1U est égal à 1,75 pouce. |

| Densité de rack | Elle définit la quantité d'énergie consommée par les équipements et serveurs hébergés dans un rack. Elle est mesurée en kilowatt (kW). Ce facteur joue un rôle critique dans la conception des centres de données, ainsi que dans la planification du refroidissement et de l'alimentation. |

| Capacité de charge informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans un rack installé. Elle est mesurée en mégawatt (MW). |

| Taux d'absorption | Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée. |

| Espace de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du plancher. Cet espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cet agencement facilite un câblage et une infrastructure de refroidissement appropriés. Il est mesuré en pieds carrés/mètres. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs du centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de racks. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il existe principalement deux allées à l'intérieur de la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | Il s'agit de l'allée où l'avant du rack fait face à l'allée. Ici, l'air refroidi est dirigé dans l'allée afin qu'il puisse entrer par l'avant des racks et maintenir la température. |

| Allée chaude | Il s'agit de l'allée où l'arrière des racks fait face à l'allée. Ici, la chaleur dissipée par les équipements dans le rack est dirigée vers la bouche d'aération du CRAC. |

| Charge critique | Elle inclut les serveurs et autres équipements informatiques dont le temps de disponibilité est essentiel pour le fonctionnement du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | C'est un indicateur qui définit l'efficacité d'un centre de données. Il est calculé par : (Consommation totale d'énergie du centre de données)/(Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE > 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle un composant supplémentaire (onduleur, générateur, CRAC) est ajouté de sorte qu'en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (ASI/UPS) | C'est un dispositif connecté en série avec l'alimentation secteur, stockant l'énergie dans des batteries de sorte que l'alimentation de l'ASI soit continue vers les équipements informatiques même lors d'une coupure de courant. L'ASI supporte principalement les équipements informatiques uniquement. |

| Générateurs | Tout comme l'ASI, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant les temps d'arrêt. Les installations de centres de données disposent de générateurs diesel et, généralement, 48 heures de carburant diesel sont stockées dans l'installation pour éviter toute interruption. |

| N+1 | Désigné comme 'besoin plus un', il désigne la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données possède 4 systèmes ASI, alors pour atteindre le niveau N+1, un système ASI supplémentaire serait nécessaire. |

| 2N | Il s'agit d'une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Par conséquent, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en rangée | Il s'agit du système de refroidissement installé entre les racks d'une rangée, qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à maintenir le fonctionnement du centre de données. Un centre de données est classé comme centre de données de niveau 1 lorsqu'il possède des composants d'alimentation non redondants (N) (onduleurs, générateurs), des composants de refroidissement et un système de distribution d'énergie (à partir des réseaux électriques publics). Le centre de données de niveau 1 a un temps de disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé comme centre de données de niveau 2 lorsqu'il possède des composants d'alimentation et de refroidissement redondants (N+1) et un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des onduleurs, des refroidisseurs, des équipements de rejet thermique et des réservoirs de carburant. Le centre de données de niveau 2 a un temps de disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est désigné comme centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (coupure de courant, défaillance du refroidissement). Le centre de données de niveau 3 a un temps de disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant aux pannes. Un centre de données de niveau 4 possède plusieurs composants d'alimentation et de refroidissement redondants indépendants et plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas de perturbation, assurant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a un temps de disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données disposant d'une surface au sol inférieure ou égale à 5 000 pi² ou dont le nombre de racks pouvant être installés est inférieur ou égal à 200 est classé comme petit centre de données. |

| Centre de données moyen | Un centre de données disposant d'une surface au sol comprise entre 5 001 et 20 000 pi², ou dont le nombre de racks pouvant être installés est compris entre 201 et 800, est classé comme centre de données moyen. |

| Grand centre de données | Un centre de données disposant d'une surface au sol comprise entre 20 001 et 75 000 pi², ou dont le nombre de racks pouvant être installés est compris entre 801 et 3 000, est classé comme grand centre de données. |

| Centre de données massif | Un centre de données disposant d'une surface au sol comprise entre 75 001 et 225 000 pi², ou dont le nombre de racks pouvant être installés est compris entre 3 001 et 9 000, est classé comme centre de données massif. |

| Centre de données méga | Un centre de données disposant d'une surface au sol supérieure ou égale à 225 001 pi² ou dont le nombre de racks pouvant être installés est supérieur ou égal à 9 001 est classé comme centre de données méga. |

| Colocation de détail | Elle désigne les clients ayant un besoin de capacité de 250 kW ou moins. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en gros | Elle désigne les clients ayant un besoin de capacité compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises de taille moyenne à grande. |

| Colocation hyperscale | Elle désigne les clients ayant un besoin de capacité supérieur à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises informatiques, du BFSI et des acteurs OTT (comme Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie opérateur utilisée dans le smartphone. Les technologies opérateur disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité par fibre optique | Il s'agit d'un réseau de câbles à fibre optique déployés dans tout le pays, reliant les régions rurales et urbaines avec une connexion internet à haut débit. Il est mesuré en kilomètres (km). |

| Trafic de données par smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctets (Go). |

| Vitesse des données haut débit | Il s'agit de la vitesse internet fournie via la connexion par câble fixe. Généralement, le câble en cuivre et le câble à fibre optique sont utilisés dans les usages résidentiels et commerciaux. Ici, la fibre optique offre une vitesse internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé entre deux points d'atterrissage ou plus. Grâce à ce câble, la communication et la connectivité internet entre les pays du monde entier sont établies. Ces câbles peuvent transmettre de 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | Il s'agit de la mesure du dioxyde de carbone généré pendant le fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone de leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables requises pour la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appels des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement