Taille et part du marché des TIC au Myanmar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

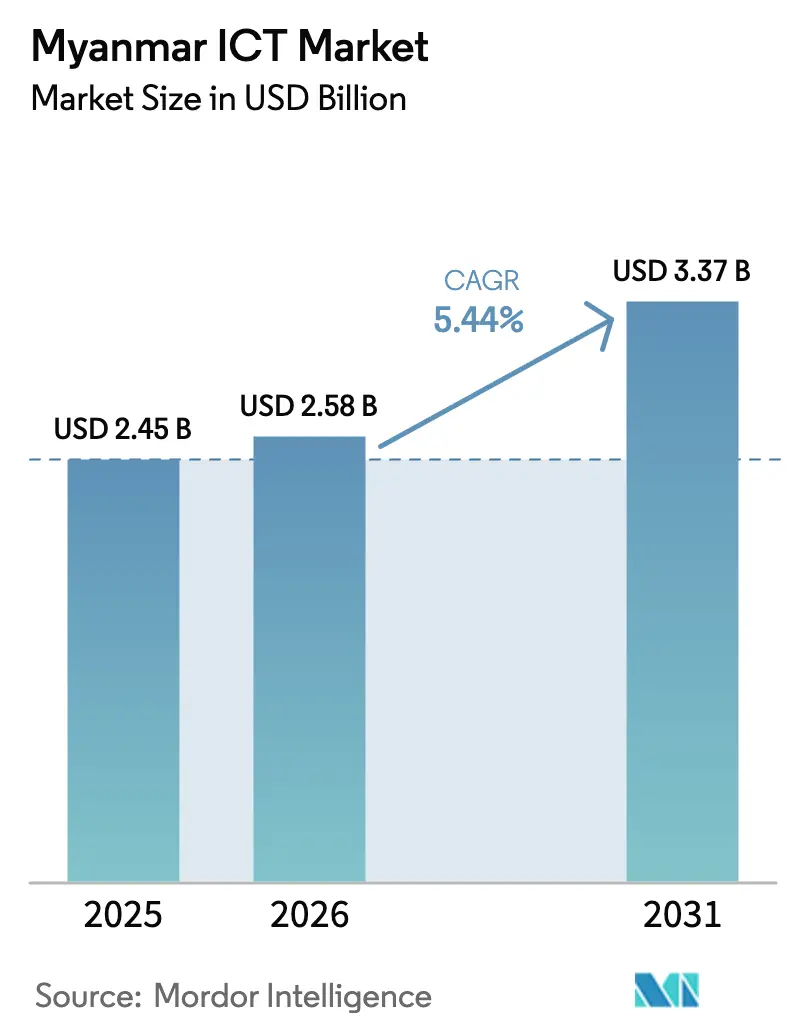

| Taille du marché de l'année de base (2025) | 2.45 Milliards de dollars |

| Taille du Marché (2026) | 2.58 Milliards de dollars |

| Taille du Marché (2031) | 3.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.44% CAGR |

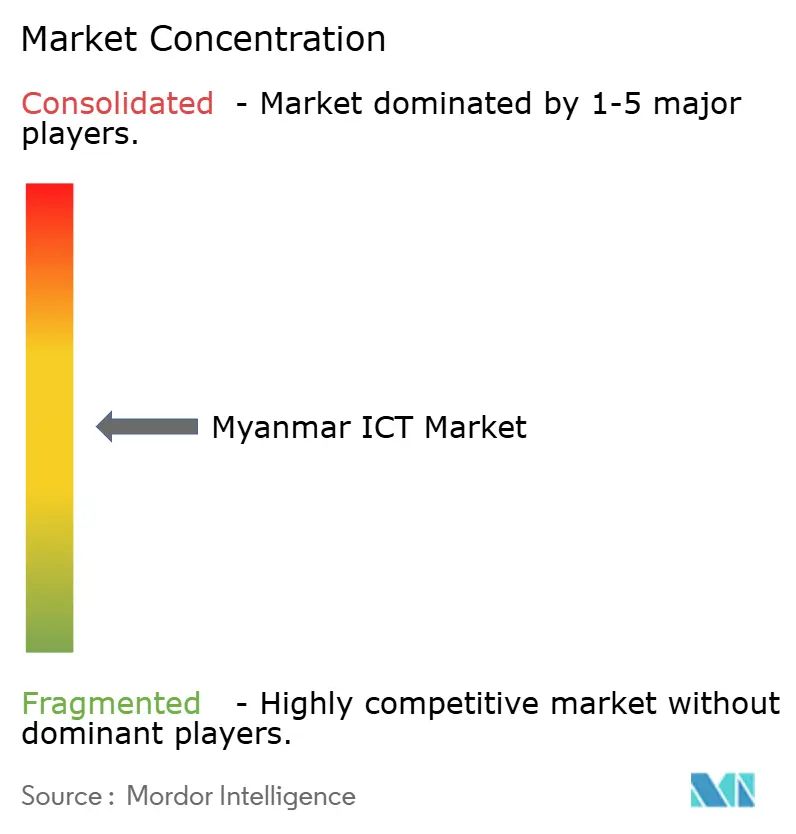

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC au Myanmar par Mordor Intelligence

La taille du marché des TIC au Myanmar était évaluée à 2,45 milliards USD en 2025 et devrait croître de 2,58 milliards USD en 2026 pour atteindre 3,37 milliards USD d'ici 2031, à un TCAC de 5,44 % durant la période de prévision (2026-2031). L'adoption mobile robuste, les politiques de numérisation soutenues par le gouvernement et la nouvelle capacité des câbles sous-marins façonnent la trajectoire de croissance malgré les risques politiques et les lacunes infrastructurelles. Les services de communication ancrent l'investissement alors que les opérateurs accélèrent le déploiement de la 4G et amorcent les premiers essais de la 5G, tandis que les stratégies axées sur le cloud aident les entreprises à contourner les contraintes en capital. La sécurité gérée gagne en importance après que la loi sur la cybersécurité de 2025 a imposé de nouvelles obligations de conformité, et les initiatives de réseaux sans fil communautaires ouvrent la demande rurale. Les jeux vidéo et les sports électroniques affichent un élan considérable grâce à l'accessibilité accrue des appareils mobiles et à un nombre croissant de joueurs compétitifs. Les risques d'approvisionnement proviennent des coupures de courant chroniques, des sanctions limitant les capitaux étrangers et des coûts de localisation des données, mais les entreprises locales continuent de capter les espaces laissés vacants par les multinationales peu enclines au risque.

Points clés du rapport

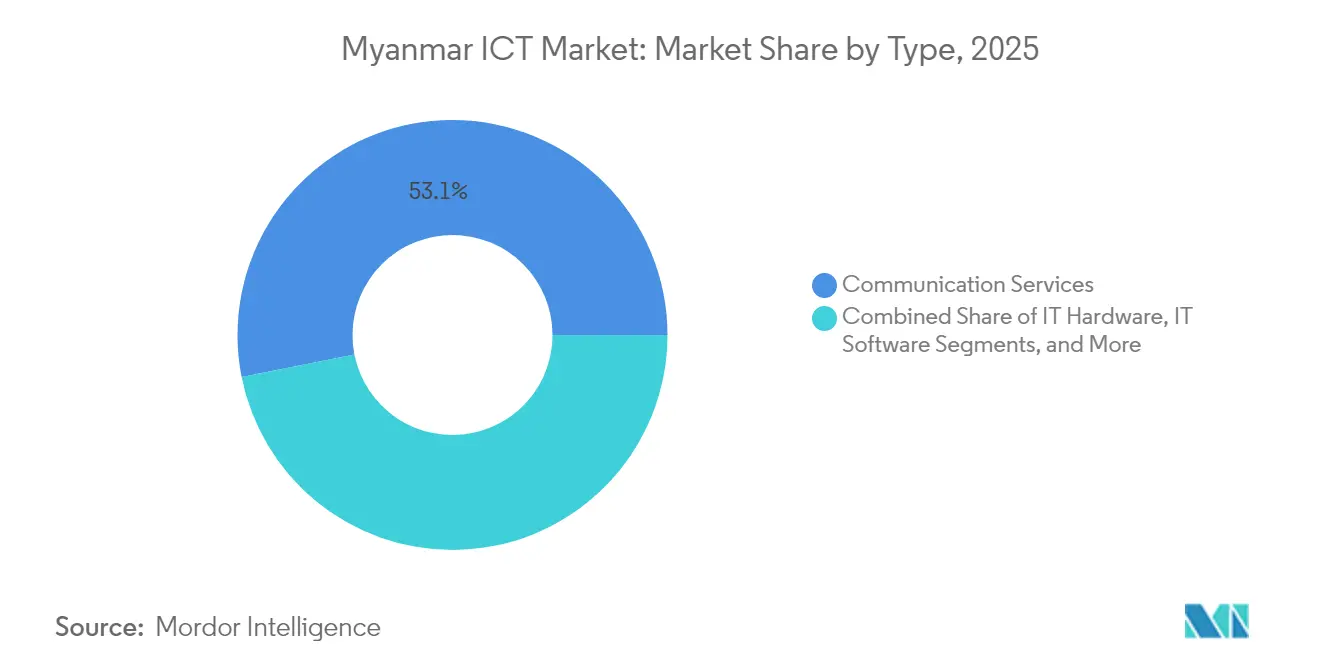

- Par type, les services de communication ont dominé avec une part de revenus de 53,12 % en 2025. Les services informatiques devraient se développer à un TCAC de 5,95 % jusqu'en 2031.

- Par taille d'entreprise, les petites et moyennes entreprises détenaient 62,10 % de la part du marché des TIC au Myanmar en 2025. Ce même segment devrait croître à un TCAC de 5,58 % jusqu'en 2031.

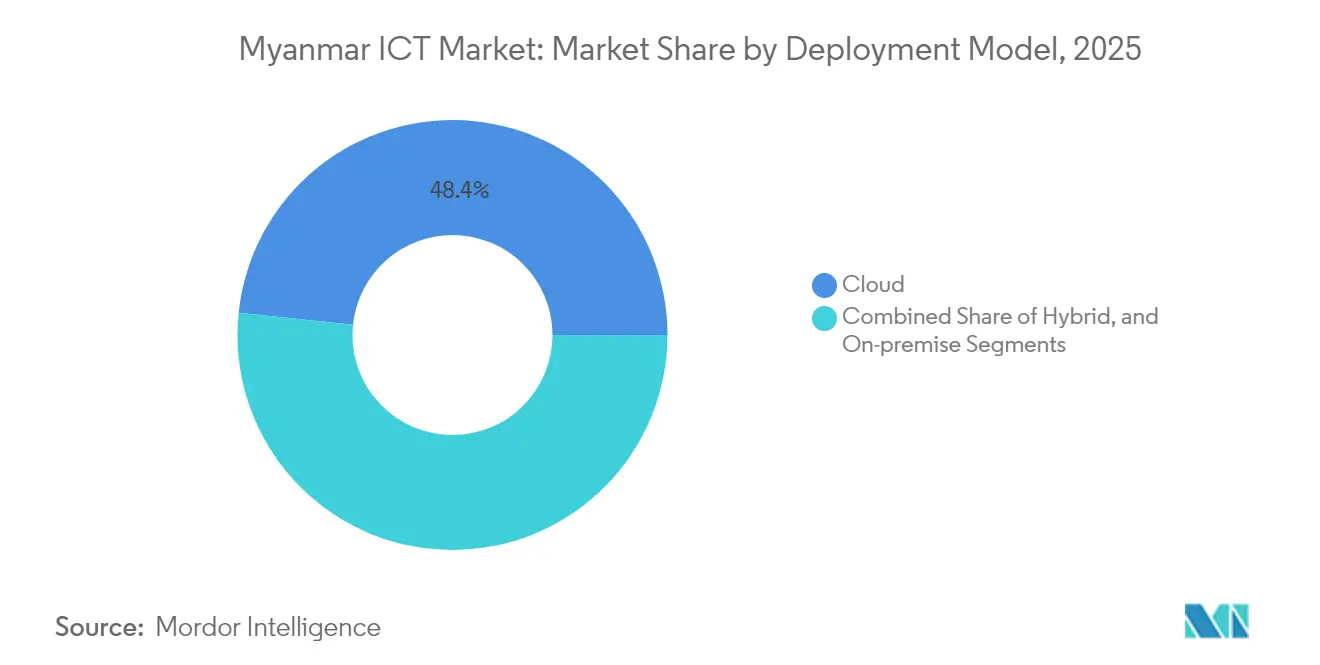

- Par modèle de déploiement, le cloud représentait 48,35 % de la taille du marché des TIC au Myanmar en 2025. Le cloud devrait progresser à un TCAC de 5,60 % entre 2026 et 2031.

- Par secteur vertical d'utilisateur final, le gouvernement et l'administration publique représentaient 21,60 % de la taille du marché des TIC au Myanmar en 2025. Les jeux vidéo et les sports électroniques progressent à un TCAC de 6,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC au Myanmar

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Initiatives gouvernementales de transformation numérique | +1.5% | À l'échelle nationale, premières avancées à Yangon, Mandalay, Naypyidaw | Moyen terme (2 à 4 ans) |

| Pénétration rapide du mobile et d'Internet | +1.2% | Centres urbains s'étendant aux zones rurales | Court terme (≤ 2 ans) |

| Expansion de l'infrastructure 4G-5G abordable | +0.8% | Corridors économiques | Moyen terme (2 à 4 ans) |

| Essor des réseaux sans fil communautaires | +0.6% | Régions rurales et touchées par les conflits | Long terme (≥ 4 ans) |

| Demande de sécurité gérée après les règles sur le commerce électronique | +0.4% | Centres commerciaux | Court terme (≤ 2 ans) |

| Nouvelles arrivées de câbles sous-marins | +0.3% | Régions côtières s'étendant vers l'intérieur des terres | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Initiatives gouvernementales de transformation numérique

Les dépenses TIC du secteur public augmentent alors que 14 ministères mettent en œuvre la Stratégie nationale pour un gouvernement numérique. Les projets comprennent le déploiement de l'identité électronique, les plateformes de données interministérielles et les registres fonciers basés sur la blockchain, stimulant la demande en services cloud, d'intégration et de cybersécurité.

Pénétration rapide du mobile et d'Internet

L'adoption des smartphones a fortement progressé alors que des modèles Android peu coûteux ont remplacé les téléphones basiques, et que les opérateurs ont étendu la distribution prépayée à plus de 720 000 points de vente. La hausse de l'utilisation des données stimule l'adoption du cloud et du commerce mobile, élargissant le marché des TIC au Myanmar vers les districts ruraux.[1]Studio Dradio Durans, "Myanmar Mobile," studiodradiodurans.com

Expansion de l'infrastructure 4G-5G abordable

Le lancement exclusivement LTE d'ATOM Myanmar a attiré 60 000 utilisateurs au cours de son premier mois, prouvant la demande latente pour les données rapides et traçant la voie vers un déploiement de la 5G en réseau partagé pouvant réduire les coûts unitaires pour les opérateurs et les entreprises.

Nouvelles arrivées de câbles sous-marins favorisant la croissance des centres de données

Le câble MIST et d'autres systèmes réduisent la latence et augmentent la bande passante internationale, encourageant les constructions de centres de données locaux sur un marché qui n'héberge encore que six installations, bien en deçà des pairs régionaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Instabilité politique et sanctions | −0.9% | À l'échelle nationale, impact sévère sur l'investissement étranger | Court terme (≤ 2 ans) |

| Coupures de courant chroniques | −0.7% | Zones rurales et industrielles | Moyen terme (2 à 4 ans) |

| Fuite des cerveaux des TIC hautement qualifiés | −0.5% | Pôles technologiques urbains | Moyen terme (2 à 4 ans) |

| Mandats coûteux de surveillance et de localisation des données | −0.4% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Instabilité politique et sanctions

Des réglementations incertaines et des sanctions ciblées ont bloqué plusieurs projets financés par des fonds étrangers ; cependant, cette lacune a permis à des partenaires régionaux de s'engager par le biais de coentreprises alignées sur les nouvelles réalités de conformité.[2]Visual Rebellion, "Au Myanmar, l'énergie solaire n'est pas seulement une question d'écologie — c'est une question de survie," visualrebellion.org

Coupures de courant chroniques

La capacité de production nationale est tombée à 2 964 MW en 2022, obligeant les entreprises à acheter des générateurs ou des kits solaires, ce qui alourdit les coûts d'exploitation des TIC mais stimule également les solutions d'énergies renouvelables hors réseau pour les tours de télécommunication et les sites de données en périphérie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services de communication stimulent l'investissement dans les infrastructures

Les services de communication représentaient 53,12 % de la taille du marché des TIC au Myanmar en 2025 et demeurent l'épine dorsale de la croissance numérique. L'expansion du réseau génère une demande en aval pour les services informatiques et la sécurité, tandis que les ventes de matériel suivent le déploiement des stations de base et des équipements sur les sites clients. La part du marché des TIC au Myanmar pour les services informatiques devrait augmenter avec un TCAC de 5,95 % alors que les entreprises externalisent les tâches de migration, d'intégration et de support. Les fournisseurs d'équipements à faible coût aident les opérateurs à maîtriser les dépenses d'investissement, et les prestataires de sécurité gérée obtiennent des contrats liés aux nouvelles règles de conformité.

Les commandes régulières de matériel proviennent des constructions de réseaux d'opérateurs et des mises à niveau des utilisateurs finaux, bien que les obstacles liés à la chaîne d'approvisionnement puissent affecter le calendrier. L'adoption des logiciels est en hausse, les services électroniques gouvernementaux nécessitant la numérisation des processus et des interfaces en langues locales. Les fournisseurs regroupent infrastructure, applications et services gérés, créant des contrats intégrés adaptés aux acheteurs aux ressources limitées.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'entreprise : accélération numérique des PME

Les PME détenaient 62,10 % de la part du marché des TIC au Myanmar en 2025 et affichent une perspective de TCAC de 5,58 % alors que les outils cloud axés sur le mobile abaissent les barrières à l'entrée. Les abonnements SaaS et l'infrastructure à la demande s'adaptent aux réalités des flux de trésorerie, permettant aux entreprises de numériser les ventes, la finance et la gestion de la chaîne d'approvisionnement avec des dépenses initiales minimales. Les grandes entreprises investissent davantage par poste, souvent dans des clouds hybrides, une sécurité avancée et des analyses, soutenant des revenus de services spécialisés pour les intégrateurs de systèmes.

Les cabinets de conseil locaux tels qu'Information Matrix adaptent des solutions pour le gouvernement électronique et les PME, illustrant un écosystème de soutien national. Les programmes financés par des donateurs qui promeuvent les paiements numériques et l'intégration au commerce électronique propulsent davantage l'utilisation de la technologie par les PME. Le perfectionnement des compétences de la main-d'œuvre reste essentiel, car les sorties de talents freinent la montée en puissance pour les projets des PME et des grandes entreprises.

Par modèle de déploiement : la stratégie axée sur le cloud prend de l'élan

Les déploiements cloud représentaient 48,35 % de la taille du marché des TIC au Myanmar en 2025 et progressent à un TCAC de 5,60 % alors que les entreprises contournent le matériel hérité. L'intérêt pour le cloud hybride augmente lorsque les règles de localisation des données confinent les charges de travail critiques à l'intérieur du pays tout en nécessitant des plateformes mondiales pour la scalabilité. Le déploiement sur site persiste pour les charges de travail financières et gouvernementales qui doivent répondre à des exigences strictes de contrôle ou de latence.

Le marché des TIC au Myanmar bénéficie des prochains centres de données nationaux qui permettent aux partenaires hyperscale de satisfaire aux mandats de localisation tout en élargissant la présence des nœuds régionaux. Les fournisseurs locaux façonnent leurs portefeuilles de services autour du conseil en conformité, de Kubernetes géré et de la reprise après sinistre. Les pénuries d'énergie stimulent la demande de refroidissement efficace et d'énergie renouvelable dans les nouvelles installations, influençant les calculs du coût total de possession.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur vertical d'utilisateur final : le gouvernement mène la transformation numérique

Le gouvernement et l'administration publique ont contribué à hauteur de 21,60 % des dépenses de 2025 alors que les ministères numérisaient les services aux citoyens et les flux de travail internes. Les acquisitions couvrent l'identité biométrique, l'enregistrement foncier sur la blockchain et les plateformes fiscales numériques, ancrant des opportunités à long terme pour les intégrateurs locaux. Les jeux vidéo et les sports électroniques, le secteur à la croissance la plus rapide avec un TCAC de 6,10 %, bénéficient de la disponibilité du haut débit mobile et d'une base de joueurs ayant remporté 1,42 million USD en gains de tournois auprès de 267 athlètes, plaçant le pays au 72e rang mondial.

Le BFSI modernise ses systèmes de base et ses portefeuilles mobiles, tandis que les services publics lancent des projets pilotes de compteurs intelligents. Les hôpitaux pilotent également des consultations de télésanté, affichant des avantages en termes de coûts de 1,6 USD par session par rapport aux soins en personne. L'adoption de l'Industrie 4.0 dans le secteur manufacturier reste précoce, mais est catalysée par les réseaux privés 4G/5G qui permettent les données de capteurs et l'automatisation robotisée des processus sur le plancher de production.

Analyse géographique

La croissance se concentre à Yangon, Mandalay et Naypyidaw où la densité des télécommunications, les sièges d'entreprises et la main-d'œuvre qualifiée attirent les déploiements TIC. Ces corridors accueillent la plupart des implémentations cloud et des projets de centres de données, intensifiant la concurrence pour les espaces de colocation limités et l'alimentation électrique propre. Les agences gouvernementales basées à Naypyidaw stimulent la demande de liens de communication sécurisés reliant les bureaux provinciaux aux systèmes centraux.

Les zones frontalières avec la Thaïlande et la Chine bénéficient des plateformes de fibre transfrontalière et de commerce qui étendent le marché des TIC au Myanmar vers la logistique, le commerce électronique et la numérisation des douanes. L'amélioration des liaisons sous-marines et terrestres réduit la latence, encourageant les acteurs régionaux du cloud à servir les charges de travail du Myanmar depuis des points de présence à proximité. Les villes secondaires voient une couverture 4G croissante et des zones 5G pilotes alors que les opérateurs rivalisent pour conquérir l'attention des premiers adoptants.

Les districts ruraux s'appuient sur les réseaux sans fil communautaires et les liaisons satellitaires, offrant aux fournisseurs d'accès à Internet spécialisés et aux fabricants d'équipements des opportunités dans les réseaux basse consommation. Les stations de base alimentées à l'énergie solaire et les micro-centres de données contrent les pannes fréquentes et réduisent les coûts en diesel. Les ONG et les fournisseurs de technologies éducatives exploitent ces infrastructures pour diffuser des applications de santé et d'apprentissage, réduisant progressivement la fracture numérique.

Paysage concurrentiel

Le marché des TIC au Myanmar présente une fragmentation modérée, les sanctions ayant poussé certains acteurs étrangers à se retirer, tandis que les entreprises locales ont élargi leur activité pour combler les lacunes d'approvisionnement. Les télécommunications restent concentrées entre MPT, Ooredoo et ATOM, mais les niches des services informatiques et des logiciels regroupent de nombreuses petites sociétés de conseil et start-ups. Les développeurs nationaux bénéficient de compétences en localisation linguistique et de leur proximité avec les régulateurs qui naviguent dans les mandats de cybersécurité de 2025.

Les stratégies de partenariat dominent l'engagement étranger. Huawei a continué de soutenir la refonte du BSS d'Ooredoo via un modèle orienté services qui réduit l'exposition politique. Les acteurs régionaux du cloud poursuivent des coentreprises avec les propriétaires locaux de centres de données pour s'aligner sur les règles de localisation. Les prestataires de sécurité gérée tels que VSS Myanmar apportent de la valeur ajoutée grâce à leur expertise en conformité face aux risques croissants de violations.

Les tactiques concurrentielles s'articulent autour d'offres groupées combinant connectivité, cloud et sécurité. La flexibilité tarifaire, le déploiement rapide et le support en langue locale constituent des facteurs de différenciation. La fidélisation des talents représente une menace alors que des ingénieurs qualifiés partent à l'étranger, poussant les entreprises à investir dans des programmes de perfectionnement et des partenariats universitaires pour renouveler les viviers de compétences.

Leaders du secteur des TIC au Myanmar

Myanma Posts and Telecommunications Public Co.

Ooredoo Myanmar Limited

Atom Myanmar Limited

Frontiir Co., Ltd.

Huawei Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : ATOM Myanmar a acquis 60 000 abonnés exclusivement LTE dans le premier mois suivant le lancement, soutenu par une plateforme BSS moderne ayant permis des forfaits de données à plusieurs niveaux.

- Janvier 2025 : Myanmar Investments International Limited a réaffirmé ses engagements dans les télécommunications, la finance et les infrastructures technologiques avec des tailles de transactions typiques de 5 à 25 millions USD.

- Janvier 2025 : VSS Myanmar a élargi ses offres de cybersécurité pour répondre à la demande en localisation et en conformité.

- Décembre 2024 : Maharnet a déployé des forfaits haut débit à vitesse supérieure pour les foyers et les PME de Yangon et Mandalay.

Portée du rapport sur le marché des TIC au Myanmar

Le marché des TIC au Myanmar comprend une analyse approfondie des investissements technologiques critiques tels que les technologies cloud et l'intelligence artificielle.

Le marché des TIC au Myanmar est segmenté par type (matériel informatique, logiciels informatiques, services informatiques, services de télécommunication), par taille d'entreprise (petites et moyennes entreprises, grandes entreprises), par secteur vertical d'utilisateur final (BFSI, TI et télécommunications, gouvernement, commerce de détail et commerce électronique, fabrication, énergie et services publics, et autres secteurs verticaux industriels).

Les tailles et prévisions du marché sont fournies en valeur (millions USD) pour tous les segments ci-dessus.

| Matériel informatique | Matériel informatique (ordinateurs) |

| Équipements réseau | |

| Périphériques | |

| Logiciels informatiques | |

| Services informatiques | Services gérés |

| Services de processus métier | |

| Services de conseil en gestion | |

| Services cloud | |

| Infrastructure informatique | |

| Sécurité informatique | |

| Services de communication |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Sur site |

| Cloud |

| Hybride |

| Gouvernement et administration publique |

| BFSI |

| Énergie et services publics |

| Commerce de détail, commerce électronique et logistique |

| Fabrication et Industrie 4.0 |

| Santé et sciences de la vie |

| (En amont/Intermédiaire/En aval) |

| Jeux vidéo et sports électroniques |

| Par type | Matériel informatique | Matériel informatique (ordinateurs) |

| Équipements réseau | ||

| Périphériques | ||

| Logiciels informatiques | ||

| Services informatiques | Services gérés | |

| Services de processus métier | ||

| Services de conseil en gestion | ||

| Services cloud | ||

| Infrastructure informatique | ||

| Sécurité informatique | ||

| Services de communication | ||

| Par taille d'entreprise d'utilisateur final | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par modèle de déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par secteur vertical d'utilisateur final | Gouvernement et administration publique | |

| BFSI | ||

| Énergie et services publics | ||

| Commerce de détail, commerce électronique et logistique | ||

| Fabrication et Industrie 4.0 | ||

| Santé et sciences de la vie | ||

| (En amont/Intermédiaire/En aval) | ||

| Jeux vidéo et sports électroniques | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des TIC au Myanmar ?

La taille du marché des TIC au Myanmar est de 2,58 milliards USD en 2026 et devrait atteindre 3,37 milliards USD d'ici 2031.

Quel segment capte la plus grande part des dépenses TIC ?

Les services de communication détiennent 53,12 % des dépenses de 2025, reflétant la priorité accordée au déploiement de la connectivité.

À quelle vitesse le segment cloud se développe-t-il ?

Les déploiements cloud progressent à un TCAC de 5,60 % entre 2026 et 2031, alors que les entreprises adoptent des modèles de paiement à la croissance.

Pourquoi les jeux vidéo sont-ils considérés comme un secteur à forte croissance au Myanmar ?

L'accès au haut débit mobile et un pool de gains de sports électroniques de 1,42 million USD soutiennent un TCAC de 6,10 % dans ce secteur.

Quels sont les principaux risques pour les investisseurs technologiques au Myanmar ?

L'instabilité politique, les pénuries d'énergie et les mandats de localisation des données pèsent sur les coûts et les délais des projets.

Dans quelle mesure la concurrence est-elle concentrée parmi les opérateurs de télécommunication ?

Trois opérateurs nationaux dominent les réseaux d'accès radio, mais les services informatiques et les logiciels restent fragmentés, offrant des points d'entrée pour des acteurs de niche.

Dernière mise à jour de la page le: