Taille et Part du Marché des Centres de Données à Maurice

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

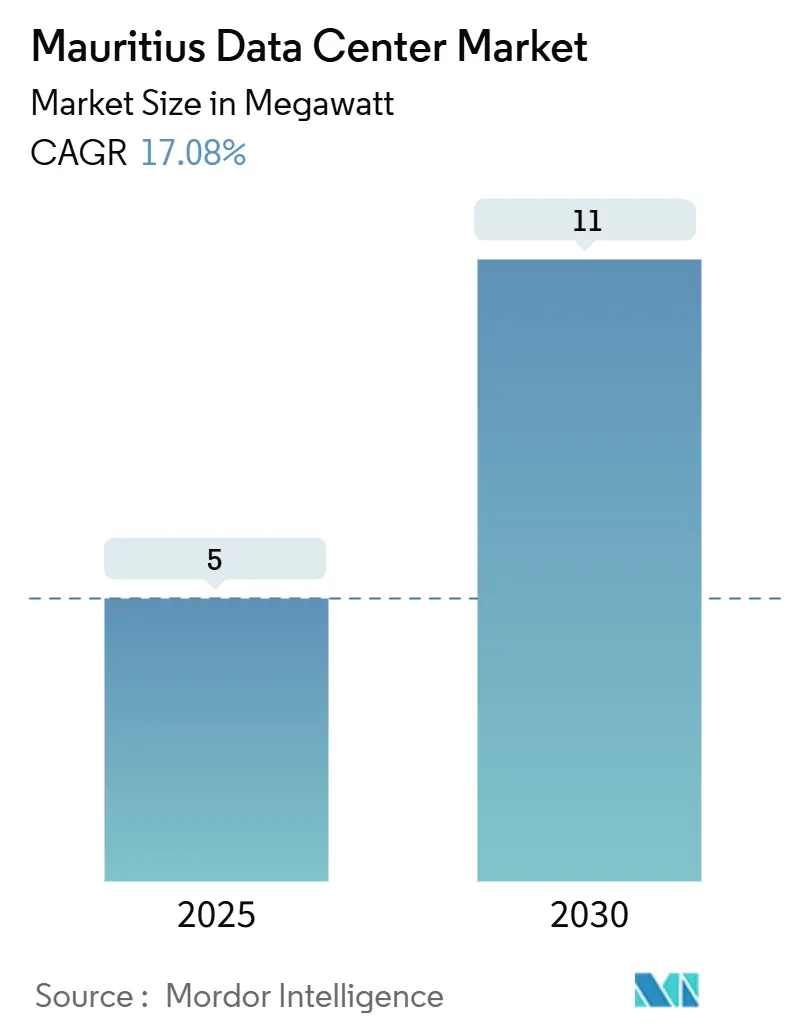

| Volume du Marché (2025) | 5 mégawatt |

| Volume du Marché (2030) | 11 mégawatt |

| Taux de croissance (2025 - 2030) | 17.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données à Maurice par Mordor Intelligence

La taille du marché des centres de données à Maurice est de 5 MW en 2025 et est en passe d'atteindre 11 MW d'ici 2030, affichant un TCAC de 17,08 % qui surpasse la plupart des marchés africains homologues. Cette expansion marquée reflète le pivot de l'île, passant des exportations de sucre vers une économie diversifiée et axée sur le numérique, soutenue par une réglementation prévisible et un solide état de droit qui rassurent les investisseurs étrangers. La redondance des câbles sous-marins, les incitations fiscales préférentielles pour le refroidissement en eau profonde et la migration régulière des services publics vers le cloud soutiennent la demande multi-locataires tout en créant un terrain fertile pour les projets hyperscale. Les opérateurs de télécommunications en place bénéficient du double avantage d'une fibre nationale et du contrôle de longue date des stations d'atterrissage, tandis que les nouveaux entrants se différencient par une ingénierie à très faible PUE et des capacités de périphérie. La visibilité du financement s'est améliorée grâce au budget d'infrastructure de 128 milliards de roupies et aux prêts verts concessionnels, qui sous-tendent tous deux les ajouts de capacité malgré la hausse des prix de l'énergie.

Points Clés du Rapport

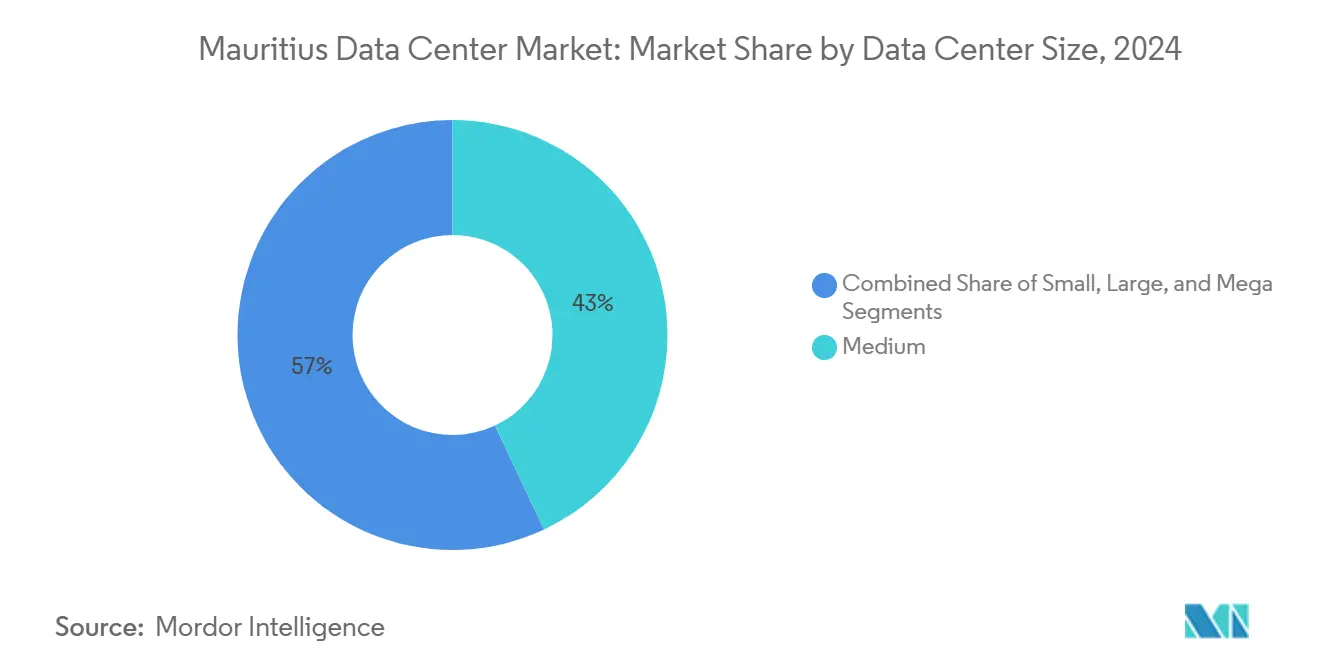

- Par taille de centre de données, les installations moyennes représentaient 43 % de la part du marché des centres de données à Maurice en 2024, tandis que les sites méga devraient croître à un TCAC de 18,2 % jusqu'en 2030.

- Par niveau, l'infrastructure de Niveau III a capturé une part de 50 % de la taille du marché des centres de données à Maurice en 2024, tandis que la capacité de Niveau IV devrait progresser à un TCAC de 19,2 % jusqu'en 2030.

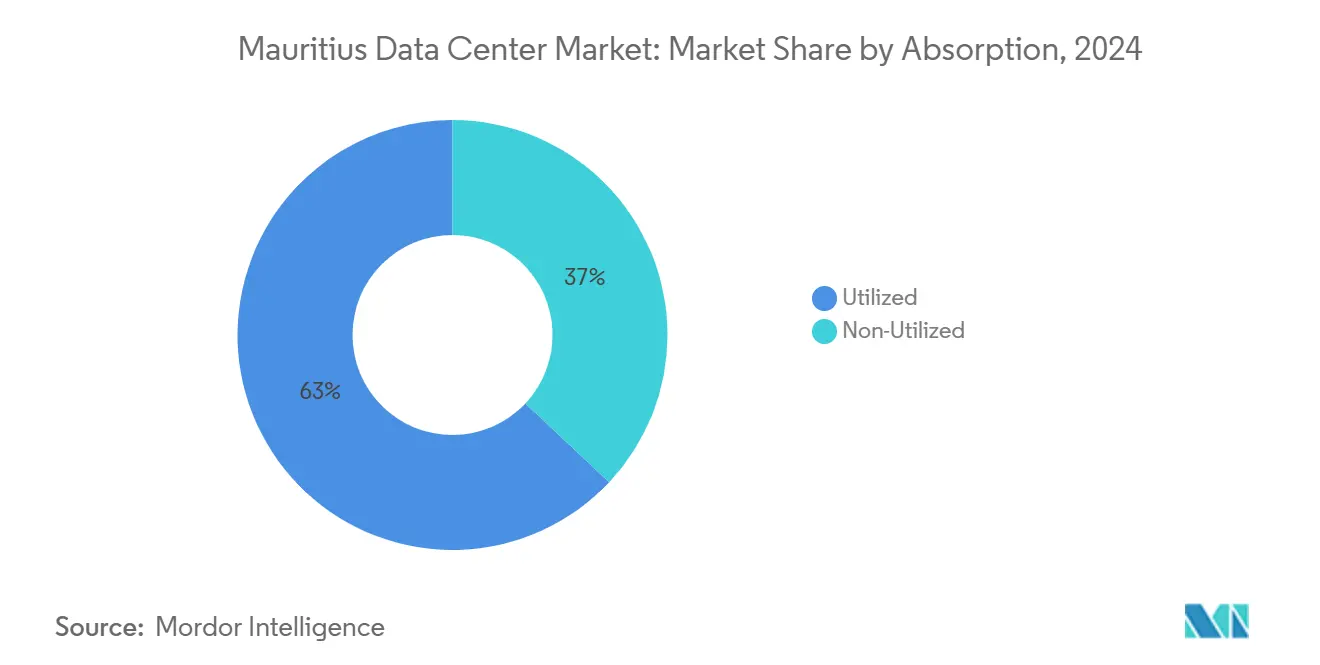

- Par absorption, la capacité utilisée représentait 63 % de la taille du marché des centres de données à Maurice en 2024 et progresse à un TCAC de 18,1 % jusqu'en 2030.

- Par point névralgique, Ebene Cybercity était en tête avec une part de revenus de 50 % en 2024 ; Phoenix et Quatre Bornes devraient se développer à un TCAC de 17,59 % jusqu'en 2030.

Tendances et Perspectives du Marché des Centres de Données à Maurice

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Agenda Numérique Intelligent de Maurice 2030 | +3.2% | National ; concentré à Ebene Cybercity | Moyen terme (2 à 4 ans) |

| Redondance des câbles sous-marins (METISS, SAFE, T3) | +2.8% | National ; Port Louis et Ebene | Long terme (≥ 4 ans) |

| Demande des secteurs fintech et ICT-BPO | +2.1% | Ebene Cybercity ; Phoenix et Quatre Bornes | Court terme (≤ 2 ans) |

| Incitations fiscales pour les actifs des centres de données à Ebene | +1.9% | Ebene Cybercity et zones sélectionnées | Moyen terme (2 à 4 ans) |

| Projets pilotes de refroidissement par eau de mer | +1.5% | Sites côtiers près de Port Louis | Long terme (≥ 4 ans) |

| Positionnement en tant que hub de reprise après sinistre | +1.3% | National ; installations de Niveau IV | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'Agenda Numérique Intelligent de Maurice 2030 du Gouvernement Accélère l'Adoption du Cloud

Le plan directeur Numérique Maurice 2030 élève les TIC à une contribution de 5,6 % au PIB et impose le déploiement d'une plateforme nationale en ligne qui oblige les ministères à rapatrier les charges de travail dans des clouds souverains. MauPass, le service d'authentification unique introduit en 2020, authentifie désormais plus d'un million de citoyens et génère des charges de calcul persistantes que les opérateurs locaux convertissent en contrats à long terme. La modernisation de l'identité numérique réalisée par Thales en 2024 illustre le niveau de résilience de Niveau III et Niveau IV requis pour les charges de travail critiques.[1]Thales Group, "Thales mène la transformation numérique innovante du système d'identité nationale de Maurice," thalesgroup.com Les programmes d'intégration numérique des PME soutenus par le PNUD élargissent davantage la base de clients nationaux, protégeant le marché des centres de données à Maurice d'une dépendance exclusive aux locataires internationaux.

La Redondance des Câbles Sous-Marins Réduit la Latence et Renforce la Résilience

Les systèmes METISS, SAFE et T3 fournissent ensemble plus de 24 Tbps de capacité active, réduisant la latence vers Johannesburg à 45 ms et permettant un reroutage transparent du trafic en cas de pannes.[2]Submarine Networks, "METISS," submarinenetworks.com L'atterrissage du câble T3 de Mauritius Telecom en 2023 ajoute un troisième chemin, renforçant la confiance des opérateurs dans le marché des centres de données à Maurice pour le trading à haute fréquence et l'analyse en temps réel. La propriété des câbles constitue également une barrière à l'entrée, consolidant le pouvoir de négociation autour des opérateurs en place qui peuvent regrouper les interconnexions et la bande passante internationale.

L'Essor des Secteurs Fintech et ICT-BPO Stimule la Demande d'Hébergement à Faible Latence

Plus de 950 entreprises TIC emploient 33 000 personnes et intensifient le besoin de colocation répondant aux cadres PCI-DSS et ISO-27001. Le portail de financement du commerce primé 2024 de Mauritius Commercial Bank illustre les charges de travail fintech sensibles à la latence ancrées à Ebene pour des règlements en sous-milliseconde. Le déploiement de la 5G d'Emtel couvrant 80 % de l'île étend la demande de périphérie cloud à Phoenix et Quatre Bornes, accélérant l'adoption de micro-centres de données qui localisent la diffusion vidéo et le commerce en réalité augmentée.

Les Incitations Fiscales au Titre de la Loi sur la Promotion des Investissements Permettent des Installations à Très Faible PUE

Les développeurs adoptant la climatisation à eau de mer bénéficient de huit ans d'exonération d'impôt sur le revenu ainsi que d'une double dépréciation, rendant économiquement réalisables des niveaux de PUE inférieurs à 1,15. Le projet pilote de l'Éco-Parc a enregistré 86 % d'économies d'énergie de refroidissement, validant le modèle et offrant aux opérateurs une couverture contre la volatilité des tarifs d'électricité. Combiné à un taux d'imposition des sociétés de 3 % pour les entités exportatrices, le marché des centres de données à Maurice acquiert un avantage prix-performance sur de nombreux sites africains continentaux.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Tarifs d'électricité élevés | -2.4% | National ; installations à forte consommation d'énergie | Court terme (≤ 2 ans) |

| Rareté des terrains constructibles | -1.8% | Ebene Cybercity ; Port Louis ; Phoenix et Quatre Bornes | Moyen terme (2 à 4 ans) |

| Renforcement structurel en saison cyclonique | -1.2% | National ; zones côtières | Long terme (≥ 4 ans) |

| Demande locale limitée | -0.9% | National ; tous types d'installations | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Tarifs d'Électricité Élevés Liés aux Combustibles Fossiles Importés

Les coûts moyens de l'électricité industrielle avoisinent 0,10 USD/kWh, comprimant les marges pour les déploiements à l'échelle du mégawatt jusqu'à ce que les projets d'énergie renouvelable atteignent une masse critique. Le budget de 128 milliards de roupies oriente les capitaux vers des parcs solaires et éoliens, mais la parité réseau est peu probable avant 2027, laissant le compte de résultat des centres de données exposé dans l'intervalle.[3]Service d'Information du Gouvernement, "Renouveau économique, consolidation budgétaire et nouvel ordre social au cœur du Budget 2025-2026," govmu.org Les opérateurs contrecarrent cela en surdimensionnant les installations photovoltaïques et en utilisant la climatisation à eau de mer pour réduire la charge de refroidissement.

Le Renforcement Structurel en Saison Cyclonique Augmente les Dépenses d'Investissement

Les codes de construction imposent des vitesses de résistance au vent de 250 km/h, ce qui augmente les besoins en acier et en béton jusqu'à 20 %. Des réservoirs de diesel redondants doivent couvrir des pannes de plusieurs jours en raison des délais de rétablissement du Conseil Central de l'Électricité, ajoutant à la fois des dépenses d'investissement et une complexité logistique liée au carburant. Néanmoins, les performances passées, telles que des opérations ininterrompues lors d'un séisme de magnitude 7,3, prouvent que le bénéfice en termes de résilience l'emporte sur les coûts initiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Taille de Centre de Données : Les Installations Méga Inaugurent l'Ère Hyperscale

Les sites moyens (1 à 10 MW) représentent encore 43 % de la puissance installée, tandis que la taille du marché des centres de données à Maurice pour les campus méga (>25 MW) devrait s'accélérer à un TCAC de 18,2 % à mesure que les acteurs mondiaux du cloud négocient des concessions foncières clés en main. La salle de Niveau IV de 400 baies de Mauritius Telecom illustre l'étendue du segment moyen, tandis que le soutien de 15 millions USD d'Africa50 pour une construction de 30 MW signale des changements d'échelle imminents. Les opérateurs privilégient les blocs électriques modulaires pour réduire le risque lié aux dépenses d'investissement, permettant une expansion rapide lorsque des locataires d'ancrage signent.

Les suites de périphérie inférieures à 500 kW prospèrent à l'intérieur des centraux de télécommunications, desservant les zones à faible latence 5G. Les grandes installations, couvrant 10 à 25 MW, servent de terrain d'essai pour les acteurs étrangers testant le marché avant de s'engager pleinement dans l'hyperscale. Le secteur des centres de données à Maurice évolue ainsi vers une structure en haltère de nœuds méga et de périphérie, les empreintes intermédiaires se réduisant progressivement après 2028.

Par Type de Niveau : L'Adoption du Niveau IV Progresse sous l'Effet des Exigences de Conformité

Le Niveau III offre la disponibilité optimale de 99,982 % à un coût d'exploitation durable, justifiant sa part de 50 % de la taille du marché des centres de données à Maurice. Cependant, les statuts équivalents à Bâle III et au RGPD contraignent les banques et les fournisseurs de cloud à exiger des salles de Niveau IV tolérantes aux pannes, propulsant un TCAC de 19,2 % jusqu'en 2030. Le site de Niveau IV opérationnel de Mauritius Telecom présente une architecture N+2 et deux alimentations de service indépendantes qui atténuent les points de défaillance uniques.

Les salles de niveau inférieur se replient vers des enclaves de charges de travail de développement et de test non critiques. Au fil du temps, la maintenance prédictive pilotée par l'IA réduit les frais d'exploitation du Niveau IV, réduisant les écarts de coûts et accélérant la migration des processus fintech sensibles à la latence vers des environnements de niveau supérieur. Le marché des centres de données à Maurice connaît par conséquent un pivot vers la qualité plutôt que la quantité, les clients privilégiant les garanties de niveau de service.

Par Absorption : La Capacité Utilisée Signale la Discipline en Matière de Retour sur Investissement

Les baies utilisées ont capturé 63 % de la part du marché des centres de données à Maurice en 2024 et progresseront grâce à une discipline d'offre prudente. Les opérateurs évitent les constructions spéculatives de coques, se concentrant sur des phases de pré-location avec des contrats engagés qui se convertissent directement en flux de revenus récurrents. Les baies de colocation hyperscale prépayées pour des durées de 5 ans dominent les nouveaux pipelines de réservation, garantissant que les nouveaux mégawatts atteignent des taux de remplissage de 70 % dans les 18 mois.

Les suites de détail restent pertinentes pour les demandes d'entreprises inférieures à 500 kW, notamment dans les secteurs de la comptabilité et du droit qui migrent depuis des armoires sur site. La colocation en gros occupe le terrain intermédiaire, soutenant les revendeurs de services gérés désireux de regrouper la connectivité. Le secteur des centres de données à Maurice maintient ainsi une absorption équilibrée, protégeant les propriétaires d'actifs des cycles de vacance observés dans les grandes métropoles.

Par Point Névralgique : Ebene Cybercity Maintient sa Primauté Numérique

La part de marché de 50 % d'Ebene dans le marché des centres de données à Maurice en 2024 souligne son écosystème ancré de banques mondiales, d'entreprises de logiciels et de cabinets de conseil. La taille du marché des centres de données à Maurice liée à Ebene bénéficie de deux chemins de câbles et d'une proximité de 15 km avec l'aéroport de Port Louis, ce qui accélère les importations d'équipements. La demande de débordement pousse Phoenix et Quatre Bornes à un TCAC de 17,59 %, aidée par des coûts fonciers plus bas et la proximité de terrains vierges de villes intelligentes. Les micro-nœuds de périphérie émergents le long des stations balnéaires côtières alimentent l'analyse du tourisme et les applications IoT, complétant la hiérarchie des points névralgiques sans menacer la domination d'Ebene.

Les perspectives de croissance dépendent des incitations municipales qui réduisent les délais de permis de six à trois mois, un avantage pour les calendriers hyperscale. À mesure que les méga installations se co-localisent près de l'atterrissage des câbles, les frais d'interconnexion diminuent, renforçant l'attraction gravitationnelle d'Ebene sur le trafic régional. Cependant, les parcelles constructibles limitées pourraient déclencher des constructions verticales au-delà de huit étages, introduisant une complexité d'ingénierie.

Analyse Géographique

Ebene Cybercity ancre la moitié de la puissance installée grâce à la proximité des câbles, au statut d'exonération fiscale et à l'accès aisé à des talents informatiques bilingues. La taille du marché des centres de données à Maurice associée à Ebene bénéficie d'une latence de 45 ms vers Johannesburg, un avantage qui cimente son rôle dans les architectures de reprise après sinistre pour les banques sud-africaines. Son regroupement de fournisseurs, d'intégrateurs et de régulateurs réduit les frictions d'intégration et continue d'attirer des bacs à sable fintech en quête d'une surveillance étroite de la conformité.

Phoenix et Quatre Bornes devraient enregistrer le TCAC géographique le plus élevé de 17,59 % jusqu'en 2030. Des prix fonciers compétitifs, la proximité des pôles de consommation des villes intelligentes et une couverture 5G transparente créent un terrain fertile pour les architectures natives de la périphérie. Le programme de villes intelligentes du gouvernement accorde des exonérations de TVA sur les équipements TIC importés, réduisant les coûts de construction et attirant des investisseurs de deuxième vague qui considèrent les loyers d'Ebene comme prohibitifs.

Port Louis conserve une importance stratégique en tant que capitale réglementaire et maritime. Le marché des centres de données à Maurice à Port Louis bénéficie de l'efficacité du dédouanement, permettant le réapprovisionnement en pièces le jour même pour les équipements critiques. Son rôle de principale station d'atterrissage soutient l'adoption de la colocation pour les fournisseurs de contenu internationaux qui valorisent le raccordement immédiat aux points d'échange Internet africains. Les villes côtières périphériques accueillent des modules expérimentaux de climatisation à eau de mer, élargissant la tapisserie géographique tout en validant l'économie du refroidissement par énergie marine.

Paysage Concurrentiel

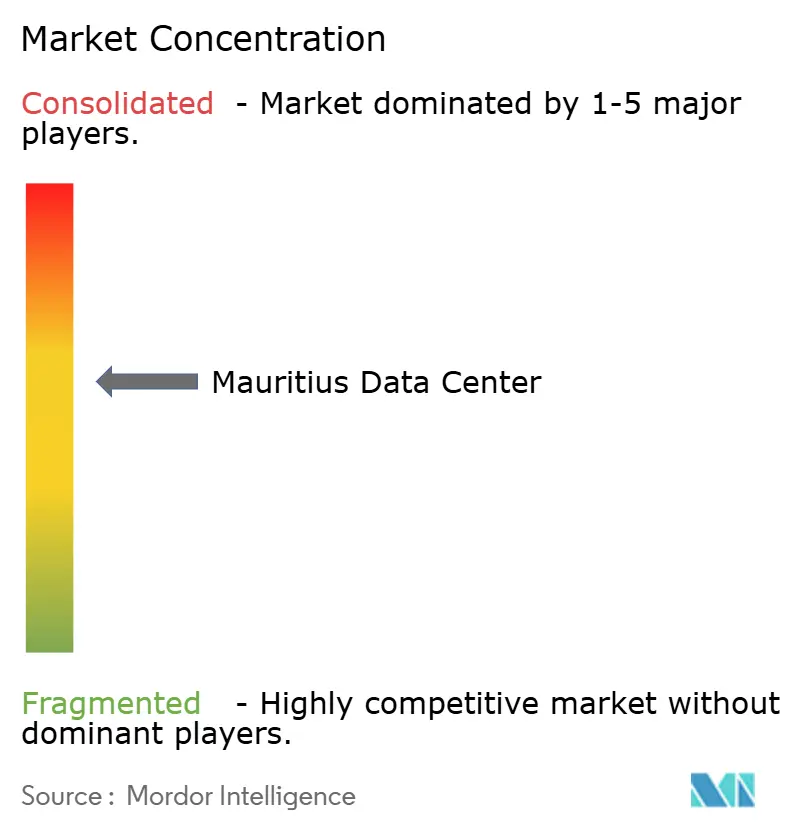

La structure du marché est orientée vers les opérateurs de télécommunications en place — Mauritius Telecom et Emtel — dont les empreintes en fibre noire et les droits sur les stations d'atterrissage sous-tendent des offres de colocation groupées. Des entrants spécialisés tels que Rogers Capital se positionnent sur la disponibilité de Niveau IV et la sécurité certifiée ISO pour séduire les banques multinationales. Le marché des centres de données à Maurice reste modérément fragmenté, mais la concentration augmente progressivement à mesure que les alliances hyperscale s'approfondissent et que les participations dans les câbles sous-marins consolident la largeur du fossé des opérateurs en place.

La différenciation stratégique tourne désormais autour de l'innovation en matière de refroidissement, de l'orchestration énergétique basée sur l'IA et des attestations de cloud souverain. Les opérateurs pilotant des boucles d'eau de mer rapportent 75 % d'économies d'énergie de refroidissement, permettant des baisses de prix que les concurrents plus petits ne peuvent pas reproduire. Les capacités de conformité ancrées dans les cadres ISO 27001 et SOC 2 élèvent davantage les coûts de changement pour les locataires réglementés.

Les discussions sur les fusions-acquisitions se concentrent sur les regroupements d'actifs de périphérie capables de fournir des allers-retours régionaux inférieurs à 10 ms pour le contenu 5G. Africa Data Centres prospecte des coentreprises avec des fournisseurs d'accès Internet locaux pour mutualiser les réserves foncières, tandis que des fonds étrangers envisagent des projets en terrain vierge à Phoenix pour la proximité avec les villes intelligentes. Malgré ces manœuvres, le contrôle réglementaire de la propriété étrangère assure une consolidation progressive et ordonnée, préservant la diversité des services au sein du secteur des centres de données à Maurice.

Leaders du Secteur des Centres de Données à Maurice

Mauritius Telecom

Emtel Ltd

Rogers Capital Technology Services

Africa Data Centres (Mauritius)

Liquid Intelligent Technologies (Mauritius)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Raxio a obtenu 100 millions USD de financement par emprunt auprès de la SFI pour étendre la capacité panafricaine, améliorant indirectement les routes d'interconnexion régionale bénéfiques à Maurice.

- Février 2025 : CSquared Link Holdings a levé 25 millions USD de nouveaux capitaux propres auprès de Convergence Partners et de la SFI pour étendre le haut débit en accès ouvert, y compris des liaisons d'embranchement vers Maurice.

- Décembre 2024 : Google a participé à un investissement de 90 millions USD dans Cassava pour renforcer l'infrastructure numérique africaine qui s'interface avec les systèmes de câbles de Maurice.

- Décembre 2024 : Mauritius Commercial Bank a remporté le titre de Banque Africaine de l'Année, soulignant la demande d'hébergement portée par la fintech.

Périmètre du Rapport sur le Marché des Centres de Données à Maurice

Le rapport sur le marché des centres de données à Maurice est segmenté par (petit, moyen, grand, méga, massif), norme de niveau (Niveau I et II, Niveau III et Niveau IV), absorption (non utilisée, utilisée (type de colocation (hyperscale, détail, gros), utilisateur final (BFSI, fournisseurs de services cloud, commerce électronique, gouvernement, industrie manufacturière, médias et divertissement, télécommunications et autres utilisateurs finaux)), et point névralgique (Vilnius, Kaunas, Klaipėda, reste de la Lituanie). Les prévisions du marché sont fournies en termes de volume (capacité en MW).

| Petit |

| Moyen |

| Grand |

| Méga |

| Niveau I et II |

| Niveau III |

| Niveau IV |

| Non utilisée | ||

| Utilisée | Par Type de Colocation | Hyperscale |

| Détail | ||

| Gros | ||

| Par Utilisateur Final | BFSI | |

| Fournisseurs de Services Cloud | ||

| Commerce Électronique | ||

| Gouvernement | ||

| Industrie Manufacturière | ||

| Médias et Divertissement | ||

| Télécommunications | ||

| Autres Utilisateurs Finaux | ||

| Ebene Cybercity |

| Port Louis |

| Phoenix et Quatre Bornes |

| Reste de Maurice |

| Par Taille de Centre de Données | Petit | ||

| Moyen | |||

| Grand | |||

| Méga | |||

| Par Type de Niveau | Niveau I et II | ||

| Niveau III | |||

| Niveau IV | |||

| Par Absorption | Non utilisée | ||

| Utilisée | Par Type de Colocation | Hyperscale | |

| Détail | |||

| Gros | |||

| Par Utilisateur Final | BFSI | ||

| Fournisseurs de Services Cloud | |||

| Commerce Électronique | |||

| Gouvernement | |||

| Industrie Manufacturière | |||

| Médias et Divertissement | |||

| Télécommunications | |||

| Autres Utilisateurs Finaux | |||

| Par Point Névralgique | Ebene Cybercity | ||

| Port Louis | |||

| Phoenix et Quatre Bornes | |||

| Reste de Maurice | |||

Questions Clés Traitées dans le Rapport

Quelle est la capacité de puissance installée actuelle sur le marché des centres de données à Maurice ?

La charge informatique totale en service est de 5 MW en 2025, avec des projets engagés portant la capacité à 11 MW d'ici 2030.

À quelle vitesse la capacité devrait-elle croître ?

La puissance installée devrait se développer à un TCAC de 17,08 % entre 2025 et 2030.

Quel point névralgique détient la plus grande part des installations ?

Ebene Cybercity représente 50 % de la capacité opérationnelle et reste le site d'ancrage pour les nouvelles constructions.

Quel niveau est le plus courant dans les installations à Maurice ?

Le Niveau III domine avec une part de 50 %, offrant une disponibilité de 99,982 % adaptée aux charges de travail des entreprises.

Des incitations fiscales sont-elles disponibles pour les investisseurs dans les centres de données ?

Oui, les investisseurs utilisant le refroidissement en eau profonde bénéficient de huit ans d'exonération d'impôt sur le revenu et d'allocations de double dépréciation.

Comment les câbles sous-marins influencent-ils le marché ?

Trois systèmes diversifiés — METISS, SAFE, T3 — offrent une latence inférieure à 45 ms vers Johannesburg et créent une forte redondance, rendant Maurice attrayante pour les nœuds régionaux de reprise après sinistre.

Dernière mise à jour de la page le: