Taille et Part du Marché des Centres de Données au Bangladesh

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

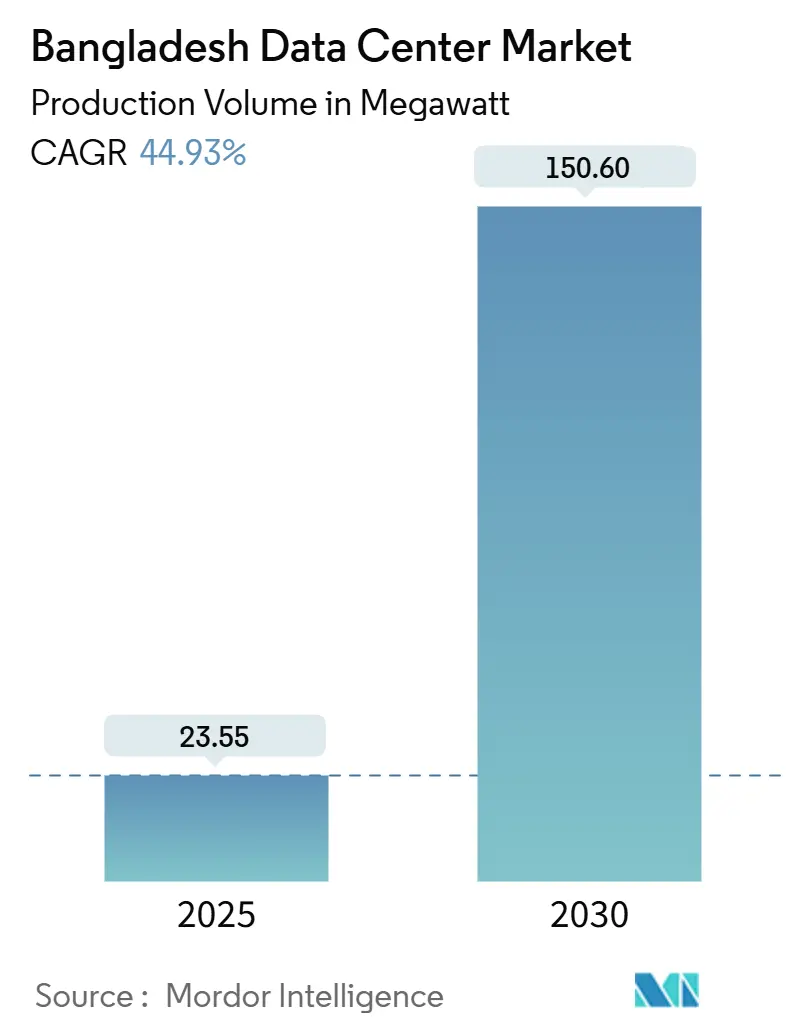

| Volume du Marché (2025) | 23.55 mégawatt |

| Volume du Marché (2030) | 150.60 mégawatt |

| Taux de croissance (2025 - 2030) | 44.93% CAGR |

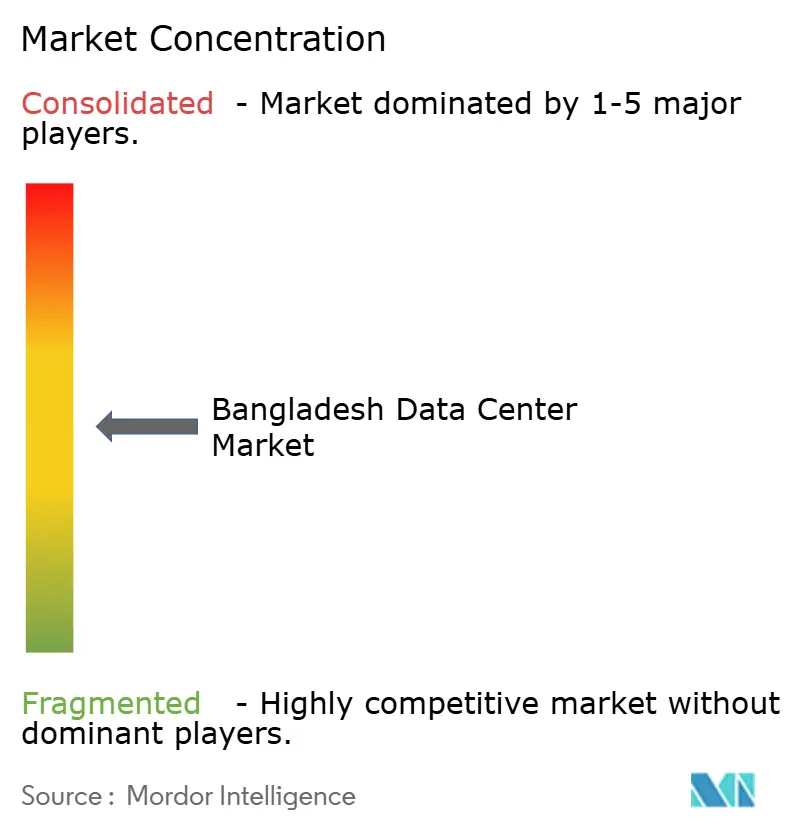

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données au Bangladesh par Mordor Intelligence

La taille du marché des centres de données au Bangladesh a atteint une charge informatique installée de 23,55 MW en 2025 et devrait atteindre 150,6 MW d'ici 2030, ce qui correspond à un CAGR de 44,93 %. Les perspectives sont portées par les améliorations des câbles sous-marins, les projets de numérisation du secteur public et les mandats de localisation du cloud qui positionnent collectivement le pays comme un nœud d'interconnexion régional. Une capacité nouvelle substantielle se concentre autour de Dhaka, tandis que les villes secondaires s'accélèrent en tant que sites de périphérie réduisant la latence pour les charges de travail 5G, de commerce électronique et de technologie financière. Les plateformes cloud mondiales préparant des déploiements de zones locales et de périphérie considèrent le Bangladesh comme le pont logique entre l'Asie du Sud et l'Asie du Sud-Est, et leur entrée signale une demande hyperscale soutenue. Dans le même temps, l'instabilité du réseau électrique et les tarifs d'électricité élevés contraignent les opérateurs à déployer des systèmes sophistiqués de gestion de l'énergie et à plaider pour des accords d'achat d'énergie renouvelable comme prochain facteur de différenciation concurrentielle. Les investisseurs stratégiques considèrent désormais la capacité conforme de Niveau III et Niveau IV comme une infrastructure prérequise pour tout, de la santé numérique du secteur public à la diffusion OTT du secteur privé.

Principaux Enseignements du Rapport

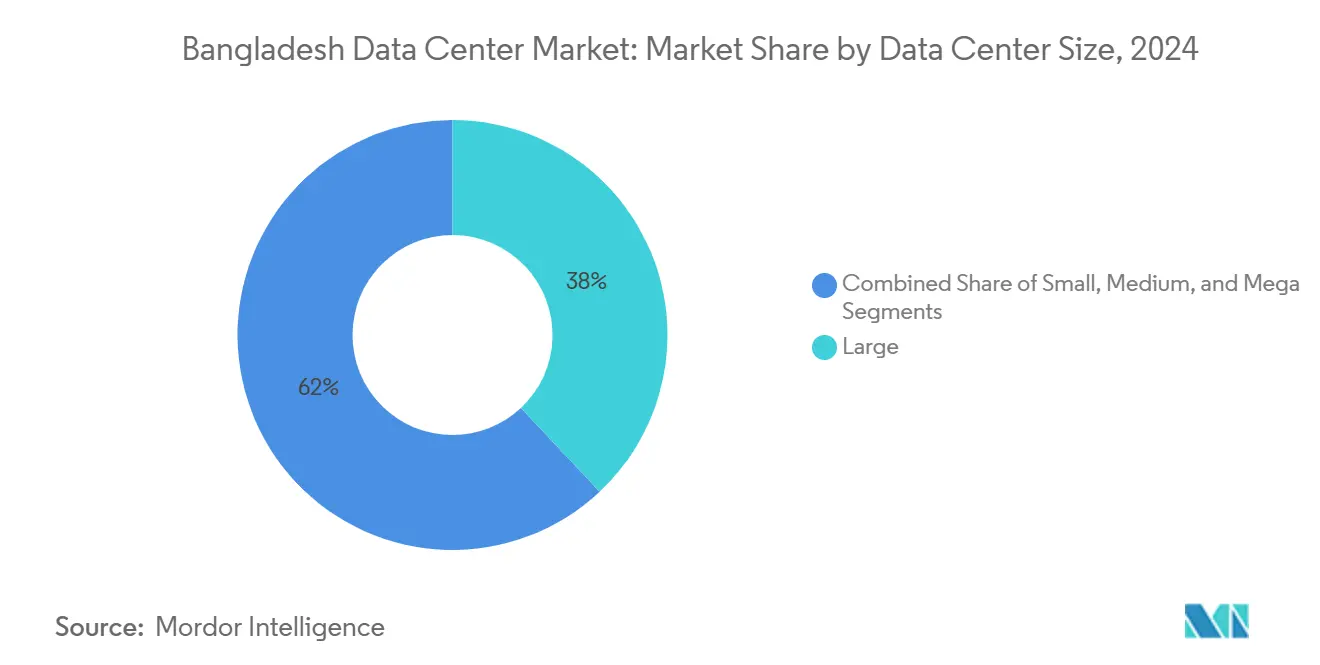

- Par taille de centre de données, les grandes installations détenaient 38 % de la part du marché des centres de données au Bangladesh en 2024, tandis que la catégorie méga-échelle devrait se développer à un CAGR de 18,30 % jusqu'en 2030.

- Par norme de niveau, le Niveau III a capturé 56 % de la taille du marché des centres de données au Bangladesh en 2024 ; le Niveau IV progresse à un CAGR de 16,40 % jusqu'en 2030.

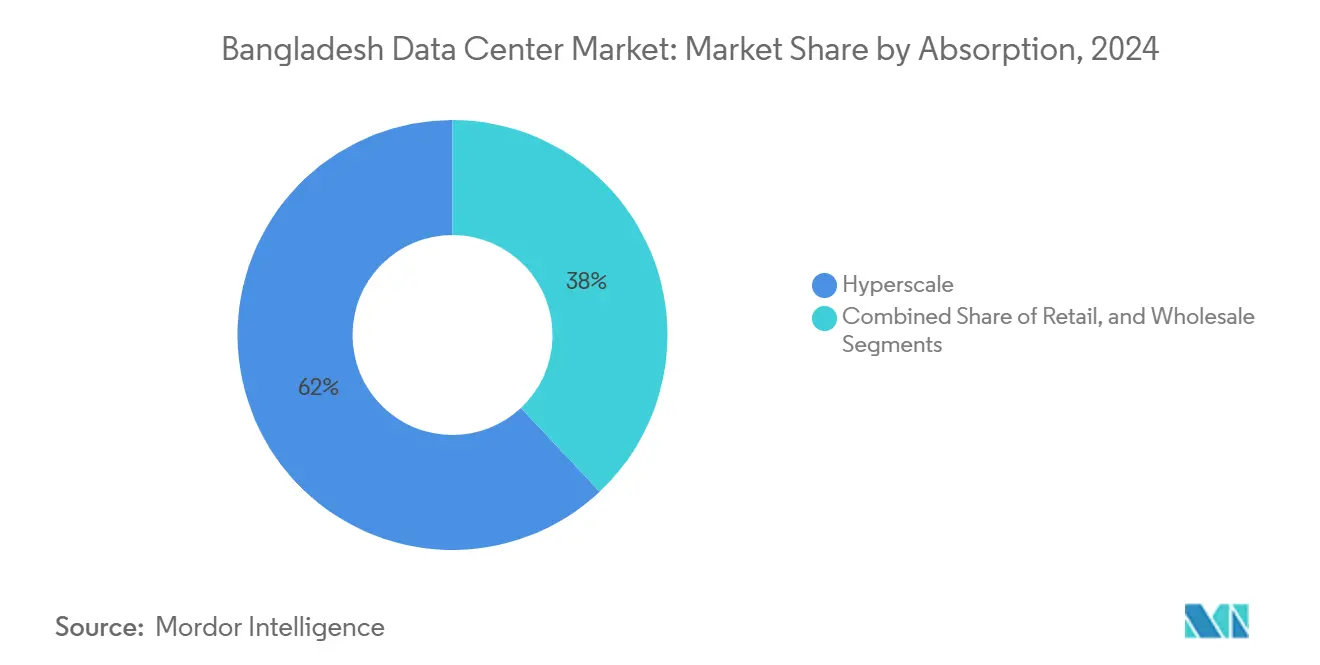

- Par absorption, la colocation hyperscale représentait 62 % de la part du marché des centres de données au Bangladesh en 2024, avec une utilisation par les fournisseurs de services cloud croissant à un CAGR de 17,80 % jusqu'en 2030.

- Par zone géographique clé, Dhaka représentait 49,00 % de la part du marché des centres de données au Bangladesh en 2024, avec une utilisation de Sylhet et d'autres villes croissant à un CAGR de 18,70 % jusqu'en 2030.

Tendances et Perspectives du Marché des Centres de Données au Bangladesh

Essor des données mobiles et déploiement de la 5G

Les abonnements aux télécommunications dépassent désormais 190 millions, mais seule une fraction des appareils est compatible 5G, ce qui signifie que les opérateurs de réseau doivent densifier leurs nœuds de périphérie avant l'adoption complète par les consommateurs. Le lancement en 2024 par Grameenphone d'un Super Core Data Center constitue une étape importante vers la terminaison locale du trafic, ce qui contribue à maintenir la latence en dessous de 10 millisecondes.[1]Grameenphone, "Lancement du Super Core Data Center," telecomtalk.info Le projet d'amélioration de la connectivité rurale étend davantage le réseau de fibre optique dans les 64 districts, ouvrant la demande pour des sites micro-périphériques qui complètent l'empreinte hyperscale de Dhaka.

Programme numérique Smart Bangladesh 2041

Plus de 5 400 centres numériques d'union fournissent déjà plus de 150 services numériques publics et privés, réduisant les délais de transaction des citoyens de 85 % et les coûts annuels de 63 %. La prochaine stratégie nationale de blockchain nécessite des nœuds de registre distribués géographiquement, ce qui incite les ministères à réserver de l'espace en rack dans des installations de Niveau III. Un fonds de démarrage de 7,5 millions USD réservé à l'infrastructure de gouvernance numérique fait de la colocation nationale le choix par défaut pour les charges de travail de l'administration électronique.

Le double atterrissage des câbles SEA-ME-WE 6 et IAX améliore la latence

Bangladesh Submarine Cable Company Limited a investi 80 millions USD dans le projet SEA-ME-WE 6, ajoutant 7 200 Gbps de capacité qui alimente directement les passerelles de Dhaka et Cox's Bazar. Des temps d'aller-retour plus faibles peuvent réduire de 30 millisecondes le trafic Singapour-Dhaka, un seuil critique pour les plateformes de trading à haute fréquence et de jeux en temps réel.

Pression des régulateurs en faveur de la souveraineté des données

La loi sur la protection des données personnelles classe les données à caractère personnel comme « critiques », imposant que ces données restent sur le territoire national. Les régulateurs autorisent les autres catégories à être dupliquées à l'étranger uniquement lorsqu'elles sont rattachées à un nœud primaire domestique.[2]Gouvernement du Bangladesh, "Stratégie nationale de blockchain," bcc.portal.gov.bd Ce cadre verrouille la demande à long terme pour une capacité locale certifiée.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Instabilité du réseau électrique et tarifs d'électricité élevés | -8.20% | National, aigu dans les zones industrielles | Court terme (≤ 2 ans) |

| Manque de talents nationaux en Niveau III/IV | -4.50% | National, concentré dans les rôles techniques | Moyen terme (2 à 4 ans) |

| Rareté des accords d'achat d'énergie renouvelable | -2.80% | National | Long terme (≥ 4 ans) |

| Prime de risque politique sur le financement | -1.70% | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Instabilité du réseau électrique et tarifs d'électricité élevés

La capacité installée dépasse 28 GW, mais les pertes de distribution font que seulement 12 à 13 GW parviennent aux utilisateurs finaux. Les opérateurs surdimensionnent donc les générateurs diesel de secours, ce qui augmente les coûts d'exploitation jusqu'à 60 % lorsque les prix mondiaux du carburant augmentent.[3] Institut pour l'économie de l'énergie et l'analyse financière, "Réformes du Conseil de développement de l'énergie du Bangladesh," ieefa.org Les directeurs financiers des centres de données approchent désormais les développeurs d'énergies renouvelables pour des arrangements solaires derrière le compteur, mais les obstacles réglementaires retardent les accords d'achat d'énergie à l'échelle des services publics.

Manque de talents nationaux dans les opérations de Niveau III/IV

Les installations certifiées par l'Uptime Institute nécessitent des spécialistes en protocoles de maintenabilité simultanée, mais les programmes locaux incluent rarement des modules spécifiques aux centres de données. Les opérateurs importent souvent l'expertise de Singapour ou d'Inde avec une prime salariale de 25 à 30 %. Les associations professionnelles font pression auprès des universités pour ajouter des cours modulaires combinant génie électrique et gestion des installations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Taille de Centre de Données : Les Installations Méga-Échelle Stimulent la Consolidation

La catégorie méga-échelle est en voie d'atteindre un CAGR de 18,30 % jusqu'en 2030, dépassant toutes les autres tailles. Le Centre national de données du pays illustre les économies d'échelle, fonctionnant avec une redondance de Niveau IV et servant à la fois plusieurs ministères et des clients étrangers. Gennext Technologies a réservé 500 millions USD sur cinq ans pour le complexe Meghna Cloud, renforçant l'idée que les investisseurs envisagent le Bangladesh comme un hub numérique orienté vers l'exportation. Les grandes installations continuent de détenir 38 % de la part du marché des centres de données au Bangladesh grâce à des portefeuilles de services intégrés adaptés aux locataires des secteurs BFSI et télécommunications. Les installations de taille moyenne alimentent les charges de travail gouvernementales régionales, et les petites installations restent pertinentes pour les nœuds locaux de reprise après sinistre.

La demande de constructions méga-échelle s'articule avec la capacité entrante du SEA-ME-WE 6, faisant du Bangladesh une passerelle attrayante pour le contenu traversant l'Inde vers l'Asie du Sud-Est. Pour accueillir ce trafic, les opérateurs conçoivent des enveloppes d'alimentation pouvant héberger des baies de 100 kW et des boucles de refroidissement liquide. Cette philosophie de conception prépare la taille du marché des centres de données au Bangladesh pour des flux de travail tels que les clusters d'inférence basés sur GPU et le transcodage vidéo haute densité.

Par Norme de Niveau : La Dominance du Niveau III Reflète les Besoins en Fiabilité

Les sites de Niveau III satisfont les appétits des entreprises grand public pour une disponibilité de 99,982 %, et ils ont capturé 56 % de la part du marché des centres de données au Bangladesh en 2024. La certification de l'Uptime Institute est fréquemment intégrée dans les listes de contrôle des appels d'offres, notamment parmi les opérateurs de télécommunications déployant le cœur 5G et l'informatique mobile en périphérie. Les régulateurs bancaires attendent également une maintenabilité simultanée pour l'infrastructure des commutateurs de paiement.

Les constructions de Niveau IV croissent à un CAGR de 16,40 % parce que certaines banques et agences gouvernementales souhaitent des architectures tolérantes aux pannes promettant une disponibilité de 99,995 %. Le statut Niveau IV du Centre national de données établit un référentiel public. Des fournisseurs de colocation tels que CoLoCity Limited commercialisent une alimentation à double bus et une suppression d'incendie compartimentée pour attirer des locataires premium. Les installations de Niveau I et Niveau II persistent dans les villes secondaires où la sensibilité aux coûts prime sur la redondance stricte.

Par Absorption : La Colocation Hyperscale Mène l'Utilisation

Les locataires hyperscale occupaient 62 % de la capacité mise en service en 2024. Leur présence soutient la taille du marché des centres de données au Bangladesh car ils contractent des salles de plusieurs mégawatts sur des durées de dix ans. En contrepartie, ils exigent une connectivité à faible latence vers les câbles sous-marins et le BDIX, ainsi que des clauses d'expansion pour les zones à forte densité de GPU. L'utilisation par les fournisseurs de services cloud augmente à un CAGR de 17,80 % à mesure que Microsoft et Amazon peuplent des zones locales qui maintiennent les charges de travail réglementées sur le territoire national.

La colocation de détail reste vitale pour les PME qui préfèrent les modèles basés sur les coûts d'exploitation mais ne peuvent pas se conformer aux règles de souveraineté des données si elles hébergent à l'étranger. La colocation en gros attire les entreprises de technologie financière et d'OTT ayant besoin d'une ségrégation au niveau des cages. La capacité non utilisée est délibérément construite en avance sur la demande afin que les opérateurs puissent offrir une disponibilité immédiate des baies, ce qui est devenu un facteur de différenciation lorsque les locataires cloud mondiaux procèdent à des expansions régionales rapides.

Par Utilisateur Final : Le Secteur BFSI Stimule l'Infrastructure Premium

Les banques, les assureurs et les prestataires de microfinance ancrent l'extrémité premium du secteur des centres de données au Bangladesh. Le programme de sécurité centralisé d'IFIC Bank a réduit la révision manuelle des journaux de trois heures par jour après sa migration vers un site Niveau III à Dhaka. Les startups natives du cloud s'étendent également de manière agressive, reflétant l'afflux de capitaux dans les secteurs locaux de la technologie financière et du commerce électronique.

Les opérateurs de télécommunications positionnent les nœuds de périphérie comme des actifs concurrentiels qui réduisent la latence pour les tranches 5G et la télémétrie IoT. Leurs charges de travail internes migrent des installations sur site vieillissantes vers des salles de colocation dédiées qui fournissent des interconnexions à plusieurs systèmes de câbles sous-marins. L'adoption par le secteur manufacturier reste à un stade précoce, mais les pilotes d'automatisation dans les usines de confection laissent entrevoir une future demande pour des empreintes de cloud privé hébergées sur le territoire national.

Analyse Géographique

Dhaka conserve 49 % de la part du marché des centres de données au Bangladesh grâce à la force de ses salles de rencontre neutres vis-à-vis des opérateurs, à la proximité du quartier financier de la capitale et à un vivier de talents d'ingénieurs électriques et mécaniques certifiés. Le Centre national de données à Kaliakoir, à proximité, ajoute une capacité de Niveau IV qui héberge tout, des charges de travail de l'administration électronique aux nœuds de reprise après sinistre des clients étrangers.

Chattogram émerge comme le hub alternatif car son port connecte la logistique maritime, et son emplacement offre un accès direct aux atterrissages de câbles sous-marins côtiers. Des coûts immobiliers plus bas rendent les parcelles de terrain contiguës réalisables ici, de sorte que les opérateurs planifient des campus pouvant dépasser 50 MW. Khulna tire parti des programmes de numérisation de la chaîne d'approvisionnement agricole, attirant des plateformes de commerce électronique à la recherche de centres de distribution régionaux.

Sylhet et d'autres villes enregistrent la croissance la plus rapide avec un CAGR de 18,70 % jusqu'en 2030. Des initiatives gouvernementales telles que le projet d'amélioration de la connectivité rurale implantent la fibre optique dans chaque district, rendant le déploiement de nœuds de périphérie économiquement viable. Ces installations distribuées améliorent les postures nationales de reprise après sinistre en offrant une diversité géographique au-delà de la zone sismique de Dhaka et de la concentration politique.

Paysage Concurrentiel

Les acteurs locaux établis tels que Dhaka Colo et XeonBD restent influents car ils comprennent le labyrinthe réglementaire et cultivent des relations qui accélèrent l'obtention des permis. Les nouveaux entrants, notamment CoLoCity Limited et BDPEER, se différencient par la densité du réseau et l'automatisation. Les investisseurs étrangers apportent une expertise spécialisée en conception et des bilans plus importants. L'engagement de 500 millions USD de Gennext Technologies pour Meghna Cloud est le plus grand engagement étranger à ce jour et témoigne de la confiance dans la trajectoire du Bangladesh en tant que point d'échange de trafic sous-régional.

L'intensité concurrentielle augmente à mesure que les clients considèrent la redondance de Niveau III et un PUE inférieur à 1,5 comme des attentes de base plutôt que des facteurs de différenciation. Les opérateurs expérimentent donc le refroidissement évaporatif indirect et les batteries lithium-ion pour réduire les factures d'électricité et répondre aux critères de durabilité en évolution. L'accréditation de BDx Data Centers dans le cadre du programme DGX-Ready de NVIDIA montre comment la préparation spécifique à l'IA influence désormais la sélection des sites.

La consolidation est probable car les petites entreprises peinent à financer des phases de capacité successives selon des normes de Niveau strictes. Celles dont les portefeuilles sont inférieurs à 10 MW deviennent des cibles d'acquisition pour les plateformes pan-asiatiques cherchant à établir rapidement une tête de pont conforme aux règles de souveraineté des données.

Leaders du Secteur des Centres de Données au Bangladesh

Dhaka Colo

XeonBD

Coloasia Ltd (Global Fair Communications)

Nusratech Pte Ltd. (Gotipath)

Felicity IDC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Le Bangladesh publie un cadre de classification des données en vertu de la loi sur la protection des données personnelles qui impose le stockage sur le territoire national des informations à caractère personnel, déclenchant une nouvelle demande de colocation.

- Avril 2025 : BDx Data Centers obtient la certification NVIDIA DGX-Ready, positionnant le Bangladesh pour héberger des clusters d'entraînement d'IA d'entreprise.

- Mars 2025 : Starlink reçoit l'autorisation réglementaire pour une passerelle locale dans le cadre des directives NGSO, élargissant les options de liaison montante par satellite.

- Mars 2025 : Meghna Cloud met en service la phase 1 du premier centre de données cloud dédié du Bangladesh, soutenu par 500 millions USD sur cinq ans.

Périmètre du Rapport sur le Marché des Centres de Données au Bangladesh

Le rapport sur le marché des centres de données au Bangladesh est segmenté par taille de centre de données (petit, moyen, grand, méga, massif), norme de niveau (Niveau I et II, Niveau III et Niveau IV), absorption (non utilisé, utilisé (type de colocation (hyperscale, détail, gros), utilisateur final (BFSI, fournisseurs de services cloud, commerce électronique, gouvernement, fabrication, médias et divertissement, télécommunications et autres utilisateurs finaux)) et zone géographique clé (Dhaka, Chattogram et reste du Bangladesh). Les prévisions du marché sont fournies en termes de volume (capacité en MW).

| Petit |

| Moyen |

| Grand |

| Méga |

| Massif |

| Niveau I et II |

| Niveau III |

| Niveau IV |

| Non Utilisé | ||

| Utilisé | Par Type de Colocation | Hyperscale |

| Détail | ||

| Gros | ||

| Par Utilisateur Final | BFSI | |

| Fournisseurs de Services Cloud | ||

| Commerce Électronique | ||

| Gouvernement | ||

| Fabrication | ||

| Médias et Divertissement | ||

| Télécommunications | ||

| Autres Utilisateurs Finaux | ||

| Dhaka |

| Chattogram |

| Reste du Bangladesh |

| Par Taille de Centre de Données | Petit | ||

| Moyen | |||

| Grand | |||

| Méga | |||

| Massif | |||

| Par Norme de Niveau | Niveau I et II | ||

| Niveau III | |||

| Niveau IV | |||

| Par Absorption | Non Utilisé | ||

| Utilisé | Par Type de Colocation | Hyperscale | |

| Détail | |||

| Gros | |||

| Par Utilisateur Final | BFSI | ||

| Fournisseurs de Services Cloud | |||

| Commerce Électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et Divertissement | |||

| Télécommunications | |||

| Autres Utilisateurs Finaux | |||

| Par Zone Géographique Clé | Dhaka | ||

| Chattogram | |||

| Reste du Bangladesh | |||

Questions Clés Auxquelles le Rapport Répond

Quelle est la capacité de charge informatique projetée pour les centres de données au Bangladesh d'ici 2030 ?

La capacité installée devrait atteindre 150,6 MW d'ici 2030, reflétant un CAGR de 44,93 %.

Quel segment domine actuellement l'absorption de capacité ?

La colocation hyperscale détient 62 % de la capacité utilisée, portée par les acteurs cloud mondiaux.

Comment la loi sur la protection des données personnelles influence-t-elle la demande en infrastructure ?

Elle impose le stockage sur le territoire national des données à caractère personnel, verrouillant les exigences de colocation domestique et accélérant la croissance des capacités.

Pourquoi la tarification de l'électricité est-elle une question critique pour les opérateurs ?

Les pertes de distribution et la dépendance aux combustibles importés augmentent les tarifs d'électricité, ajoutant jusqu'à 60 % aux dépenses d'exploitation pour la résilience assurée par les générateurs diesel.

Quelle ville offre le plus fort potentiel de croissance en dehors de Dhaka ?

Sylhet et d'autres villes de niveau 2 se développent à un CAGR de 18,70 % à mesure que les nœuds de périphérie se déploient parallèlement à la couverture 5G nationale.

Dernière mise à jour de la page le: