Taille et Part du Marché des Centres de Données au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

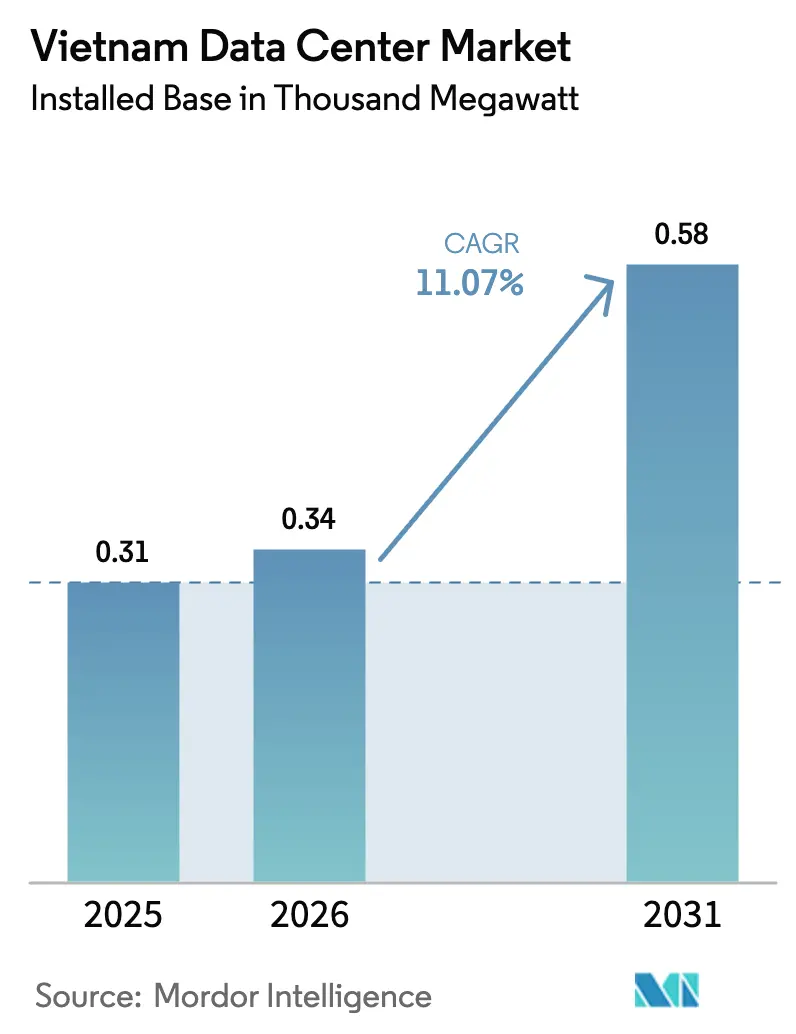

| Taille du marché de l'année de base (2025) | 0.31 Mille mégawatts |

| Volume du Marché (2026) | 0.34 Mille mégawatts |

| Volume du Marché (2031) | 0.58 Mille mégawatts |

| Taux de croissance (2026 - 2031) | 11.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données au Vietnam par Mordor Intelligence

La taille du marché des centres de données au Vietnam en termes de base installée était évaluée à 0,31 millier de mégawatts en 2025 et devrait croître de 0,34 millier de mégawatts en 2026 pour atteindre 0,58 millier de mégawatts d'ici 2031, à un TCAC de 11,07 % durant la période de prévision (2026-2031). Les dépenses robustes en transformation numérique des entreprises, les mandats de localisation des données et la suppression des plafonds de participation étrangère accélèrent la construction d'installations à Hanoï et à Hô Chi Minh-Ville. Les accords d'achat d'énergie renouvelable commencent à compenser la volatilité des tarifs du réseau électrique, tandis que les conceptions modulaires préfabriquées raccourcissent les cycles de construction et maintiennent l'intensité capitalistique sous contrôle. La montée en puissance du trafic lié à l'IA et à la 5G pousse les densités moyennes de baies au-delà de 20 kW, incitant les opérateurs à adopter le refroidissement liquide et la redondance d'alimentation de niveau 4.

Principaux Enseignements du Rapport

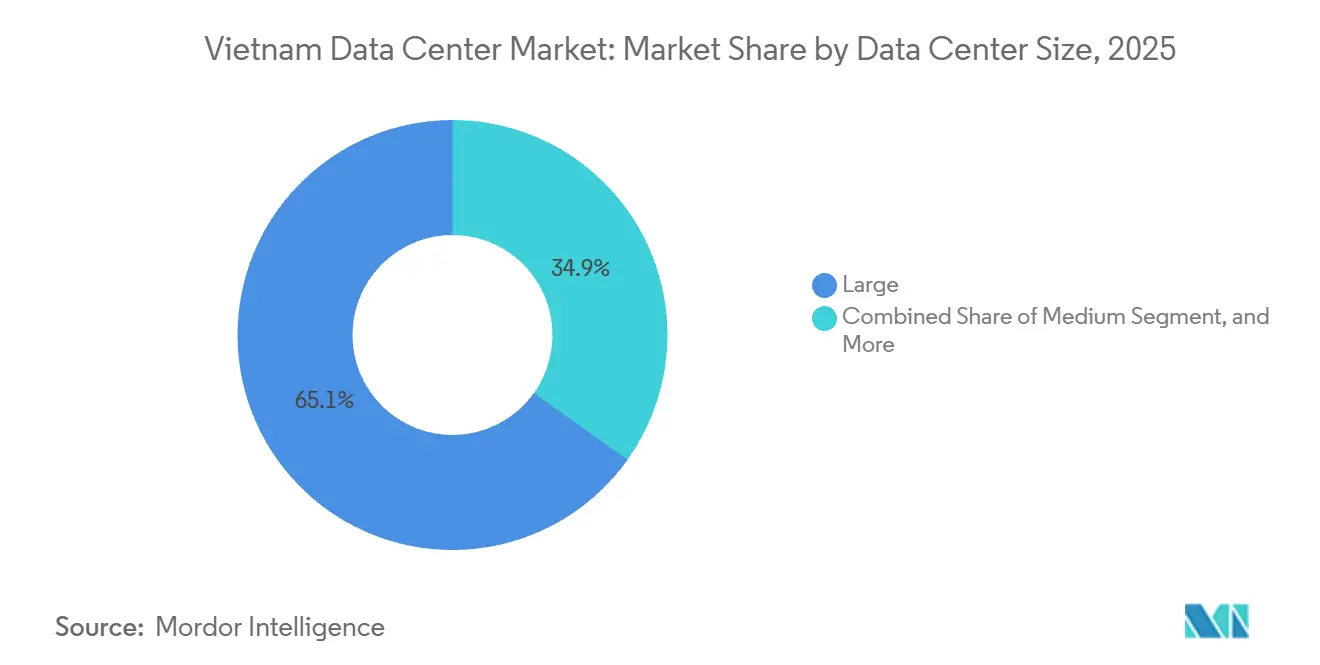

- Par taille de centre de données, les grandes installations ont dominé avec 65,14 % de la part du marché des centres de données au Vietnam en 2025, tandis que les installations moyennes devraient se développer à un TCAC de 12,32 % jusqu'en 2031.

- Par type de niveau, le niveau 3 a capturé 78,15 % du marché des centres de données au Vietnam en 2025, tandis que le niveau 4 progresse à un TCAC de 12,43 % jusqu'en 2031.

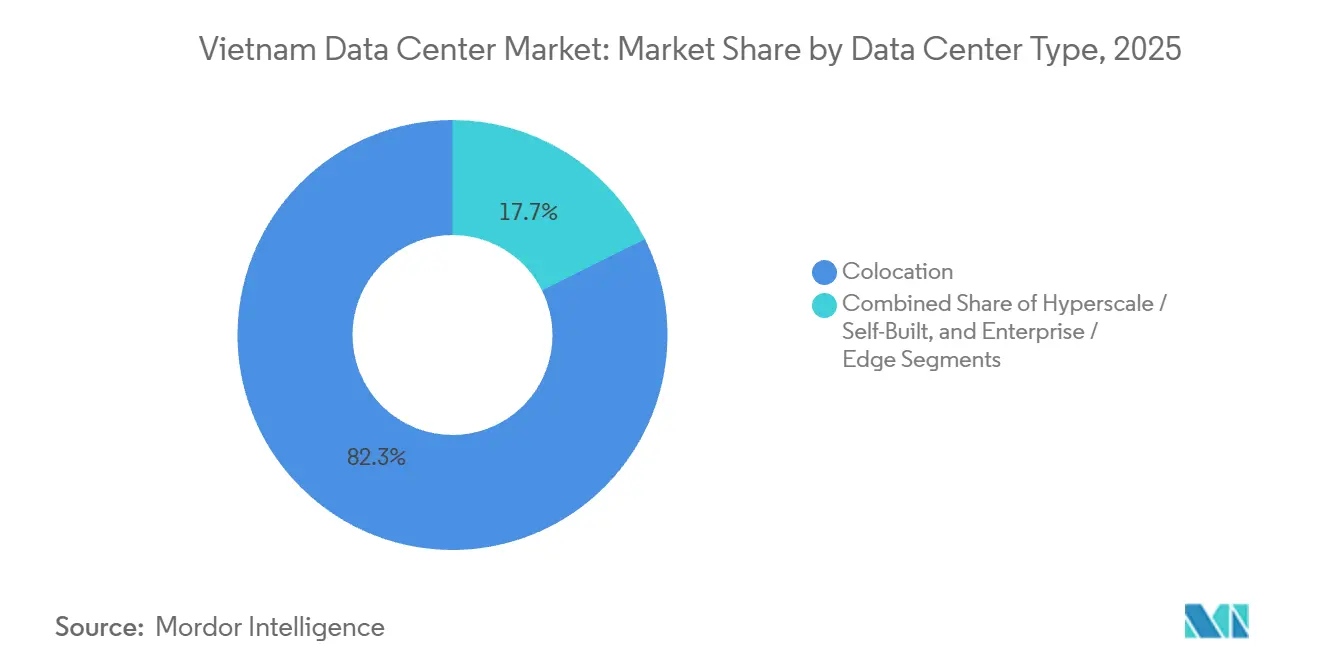

- Par type de centre de données, la colocation représentait 82,35 % du marché des centres de données au Vietnam en 2025, mais les sites hyperscale auto-construits devraient afficher un TCAC de 12,62 % jusqu'en 2031.

- Par utilisateur final, le segment informatique et ITES détenait 55,26 % du marché des centres de données au Vietnam en 2025, tandis que le BFSI enregistre le TCAC projeté le plus élevé à 13,59 % jusqu'en 2031.

- Par zone géographique clé, Hô Chi Minh-Ville représentait 46,29 % de la capacité installée en 2025 ; Hanoï devrait croître à un TCAC de 12,58 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Centres de Données au Vietnam

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats de Localisation des Données en vertu du Décret 53/2022 | +2.8% | National, centré sur Hanoï et Hô Chi Minh-Ville | Moyen terme (2-4 ans) |

| Suppression du Plafond de Participation Étrangère Attirant les Investissements Directs Étrangers Hyperscale | +2.5% | Hô Chi Minh-Ville et la Province de Binh Duong | Court terme (≤ 2 ans) |

| Déploiement Rapide de la 5G et Croissance des Données Mobiles | +1.9% | Centres urbains à l'échelle nationale | Moyen terme (2-4 ans) |

| Montée des Charges de Travail à Haute Densité Pilotées par l'IA | +1.6% | Hô Chi Minh-Ville, Hanoï et Da Nang | Long terme (≥ 4 ans) |

| Expansion du Commerce Électronique et Adoption des Services Cloud | +1.2% | National, plus élevé dans les villes de premier rang | Court terme (≤ 2 ans) |

| Accords d'Achat d'Énergie Renouvelable Débloquant l'Énergie Verte | +0.7% | Provinces côtières avec des clusters éoliens et solaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats de Localisation des Données en vertu du Décret 53/2022

Le Décret 53/2022 oblige les fournisseurs de cloud étrangers à stocker les données des utilisateurs vietnamiens sur des serveurs locaux, ce qui a incité AWS et Microsoft à s'engager à lancer des zones de disponibilité dans le pays.[1]Ministère de l'Information et des Communications, "Décret 53/2022 sur la Localisation des Données," mic.gov.vnDes audits annuels menés par l'Autorité de Sécurité de l'Information renforcent la conformité, et le non-respect risque une suspension de service au-delà des amendes de 50 à 100 millions de VND. Les opérateurs hyperscale louent donc des suites en gros tandis que leurs projets de construction parallèles arrivent à maturité, fragmentant les architectures de reprise après sinistre transfrontalières qui s'appuyaient autrefois sur Singapour ou Hong Kong.

Suppression du Plafond de Participation Étrangère Attirant les Investissements Directs Étrangers Hyperscale

L'abolition en juillet 2024 du plafond de participation étrangère de 50 % au Vietnam permet aux opérateurs hyperscale de détenir directement des terrains, des contrats d'énergie et des passerelles réseau.[2]Conseil des Affaires États-Unis-ASEAN, "Rapport sur le Climat d'Investissement dans les Télécommunications au Vietnam," usasean.orgLe site greenfield de 150 millions USD d'Equinix à Binh Duong et le campus exploratoire de 50 MW de Digital Realty à Hanoï illustrent cet afflux de capitaux. La participation directe au marché de gros de l'électricité réduit le coût total de possession de 12 % à 18 % sur une décennie.

Déploiement Rapide de la 5G et Croissance des Données Mobiles

VNPT, Viettel et MobiFone avaient installé plus de 25 000 stations de base 5G fin 2025, couvrant 95 % des districts urbains et portant la consommation mensuelle moyenne de données par smartphone à 18 Go par utilisateur.[3]Viettel Group, "Expansion du Réseau 5G," vietteltelecom.vnLes charges de travail de diffusion vidéo et de jeux en temps réel stimulent la demande de micro-centres de données sur les sites de tours et d'agrégation métropolitaine, une tendance soulignée par le plan de Viettel de déployer 200 installations périphériques d'ici 2027. Le Ministère de l'Information et des Communications impose aux opérateurs d'atteindre une couverture de 99 % de la population urbaine d'ici 2027, accélérant la densification des petites cellules et les mises à niveau de la fibre de raccordement. Les nœuds périphériques dimensionnés à 100-500 kW devraient ajouter environ 60 MW de charge informatique supplémentaire à l'échelle nationale d'ici 2031, à mesure que les pilotes de commerce de détail en réalité augmentée et de véhicules autonomes passent des essais au déploiement commercial.

Montée des Charges de Travail à Haute Densité Pilotées par l'IA

La formation du modèle de langage de grande taille en langue vietnamienne de FPT et les clusters GPU de VNG Cloud nécessitent des densités de baies supérieures à 20 kW. Les contrôles à l'exportation sur les puces NVIDIA A100 et H100 détournent les opérateurs vers les puces A800, H800 ou AMD MI250, allongeant les délais d'approvisionnement à 26 semaines et faisant grimper les coûts unitaires de 35 %. Les pilotes de refroidissement liquide avec échangeurs de chaleur à porte arrière gagnent donc la faveur, ramenant le PUE en dessous de 1,3. Les premiers tests montrent que les plaques froides à contact direct réduisent la consommation d'eau de 30 %, facilitant la conformité avec les plafonds de saison sèche de Hanoï. Les opérateurs estiment que ces modernisations peuvent libérer 4 MW supplémentaires de charge informatique utilisable par salle sans agrandir les empreintes des appareillages de commutation.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Instabilité de l'Approvisionnement en Énergie et Congestion du Réseau Électrique | -1.8% | Hanoï, Hô Chi Minh-Ville et les ceintures industrielles adjacentes | Court terme (≤ 2 ans) |

| Limites des Contrôles à l'Exportation Américains sur les GPU Avancés | -1.3% | Hô Chi Minh-Ville et Hanoï | Moyen terme (2-4 ans) |

| Redondance Limitée des Câbles Sous-Marins | -0.9% | Points d'atterrissage côtiers, effets en cascade à l'échelle nationale | Moyen terme (2-4 ans) |

| Réglementations en Attente sur le Refroidissement Liquide | -0.6% | Nouvelles constructions à l'échelle nationale | Court terme (≤ 2 ans) |

| Pénuries de Main-d'Œuvre Qualifiée en Dehors des Villes de Premier Rang | -0.5% | Da Nang, Can Tho, Hai Phong | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Instabilité de l'Approvisionnement en Énergie et Congestion du Réseau Électrique

La demande de pointe a atteint 72 000 MW en juillet 2025, contre une capacité installée de 76 000 MW, laissant une marge de réserve très étroite. Des coupures de courant totalisant 18 heures en août 2025 ont forcé le recours à des générateurs diesel, ajoutant 0,08 USD par kWh aux coûts d'exploitation. Les projets de GNL et d'éolien offshore en attente dans le cadre du Plan de Développement de l'Énergie VIII restent entravés par des retards d'autorisation. EVN demande désormais aux nouveaux demandeurs de centres de données de financer eux-mêmes des sous-stations de 110 kV coûtant chacune entre 8 et 12 millions USD, un obstacle qui repousse les périodes de retour sur investissement au-delà de 7 ans. Les opérateurs pilotent également des contrats de centrale électrique virtuelle associant du solaire en toiture à des batteries lithium-ion, mais ces systèmes hybrides couvrent moins de 5 % de la charge critique lors de pannes de plusieurs heures.

Limites des Contrôles à l'Exportation Américains sur les GPU Avancés

Les seuils de performance imposés en octobre 2023 exigent des licences d'exportation pour les accélérateurs haut de gamme de NVIDIA, allongeant les délais d'approvisionnement de huit à 26 semaines et créant un marché d'infrastructure d'IA à deux niveaux. Les opérateurs nationaux dépendant des substituts A800 ou AMD sont en retard par rapport aux hyperscalers qui peuvent acheminer l'inférence depuis des clusters étrangers, érodant les avantages de localisation recherchés par le Décret 53/2022. Les prix au comptant des cartes A100 80 Go ont grimpé à 25 000 USD en 2025, contre 15 000 USD en 2023, comprimant les calculs de retour sur investissement pour les fermes GPU privées. En conséquence, FPT et VNG ont reporté de deux trimestres les lancements de services d'IA générative prévus, repoussant les revenus associés à la fin 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Taille de Centre de Données : Les Installations Moyennes Gagnent du Terrain

Les installations de taille moyenne, définies comme ayant une capacité de 5 à 20 MW, devraient se développer à un TCAC de 12,32 % jusqu'en 2031, dépassant le marché des centres de données au Vietnam. Les modules d'alimentation préfabriqués et les ensembles de refroidissement réduisent les délais de construction à moins de 12 mois et alignent la capacité par phases sur les pics de demande. Les grands sites ont conservé 65,14 % de la part du marché des centres de données au Vietnam en 2025, servant des baux hyperscale de 10 MW ou plus. Les prêteurs considèrent favorablement le format à moyenne échelle car des fenêtres de construction plus courtes réduisent les intérêts pendant la construction et accélèrent la comptabilisation des revenus, améliorant ainsi les indicateurs de financement de projet. De nombreux opérateurs regroupent désormais des services d'assistance à distance avec ces constructions, répondant aux besoins des entreprises régionales qui manquent de personnel informatique sur site.

Les villes secondaires telles que Da Nang et Can Tho offrent des terrains dont le prix est inférieur de 40 % à 50 % à celui de Hô Chi Minh-Ville, ce qui incite FPT Telecom à déployer trois sites réduisant les tarifs de colocation de 20 %. Les avancées en matière de refroidissement liquide permettent des baies de 20 kW sous les tropiques, abaissant le PUE en dessous de 1,3 et faisant des salles modulaires de 10 MW une couverture rentable contre les goulots d'étranglement du réseau électrique. Les autorités municipales exonèrent également les frais de voirie pour les projets d'infrastructure numérique, réduisant encore les dépenses d'investissement initiales de 3 % à 4 %. Les universités locales s'associent aux opérateurs pour créer des filières de talents, atténuant les préoccupations concernant les pénuries d'ingénieurs en dehors des villes de premier rang.

Par Type de Niveau : L'Adoption du Niveau 4 s'Accélère

Le niveau 3 a dominé avec 78,15 % de la capacité en 2025, mais les installations de niveau 4 sont prêtes à croître à un TCAC de 12,43 % jusqu'en 2031, car les charges de travail BFSI et de commerce électronique exigent une disponibilité de 99,995 %. La Circulaire 35/2020 de la Banque d'État du Vietnam impose la maintenabilité simultanée pour les opérations bancaires de base, poussant des banques telles que Vietcombank vers la colocation de niveau 4, ce qui a réduit le temps d'arrêt annuel à moins de 26 minutes. Les normes croissantes de cyber-résilience des réseaux de paiement mondiaux incitent davantage les opérateurs à superposer des architectures à double zone de disponibilité. Par conséquent, les conceptions de campus réservent de plus en plus d'espace pour une deuxième salle de niveau 4 pouvant être mise en ligne dans un délai de 18 mois.

Bien que le niveau 4 commande une prime en capital de 30 % à 40 %, la proximité des quartiers financiers de Hanoï et de Hô Chi Minh-Ville justifie l'investissement. Les courtiers en assurance et en valeurs mobilières doivent également respecter les objectifs de reprise du Ministère des Finances, avec un délai de reprise inférieur à 4 heures et en acheminant les charges de travail vers des installations 2N+1 avec des alimentations à double réseau. L'automatisation compense une partie du coût supplémentaire, les systèmes de gestion de bâtiment pilotés par l'IA réduisant d'environ 5 % les coûts énergétiques annuels. Les opérateurs structurent également des accords de niveau de service basés sur la disponibilité qui partagent le risque de pénalité en cas de panne, rendant les contrats de niveau 4 plus acceptables pour les clients sensibles aux prix.

Par Type de Centre de Données : Les Sites Hyperscale Auto-Construits Gagnent de l'Élan

La colocation représentait 82,35 % du marché des centres de données au Vietnam en 2025, mais les constructions hyperscale auto-construites devraient croître à un TCAC de 12,62 %. Le campus de trois bâtiments de 60 MW d'AWS à Hô Chi Minh-Ville et le site prévu de Microsoft à Hanoï soulignent le pivot vers une capacité souveraine. Le changement de règle de juillet 2024 qui a supprimé les plafonds de participation étrangère permet à ces entreprises d'acheter des terrains directement et de les mettre en garantie, débloquant une dette en devises étrangères à moindre coût. Les hyperscalers évitent également les frais d'interconnexion en exploitant des points d'échange Internet sur site, économisant des millions de dollars en frais de réseau annuellement.

Les constructions auto-construites permettent aux plateformes cloud d'adapter le refroidissement pour des baies de 20 kW et plus et de négocier des accords d'achat d'énergie renouvelable directs qui réduisent les charges d'électricité de 15 % à 20 %. Les opérateurs de colocation répondent avec des structures d'interconnexion et des couches de sécurité gérée pour défendre leurs marges à mesure que les prix de gros s'assouplissent. Plusieurs ont introduit des modèles « construire sur mesure puis convertir », donnant aux hyperscalers la possibilité d'acheter la salle directement après un bail de cinq ans. En périphérie, les propriétaires de tours de télécommunications testent des micro-modules inférieurs à 250 kW, anticipant des synergies de raccordement avec leurs actifs en fibre.

Par Utilisateur Final : Le BFSI Mène la Trajectoire de Croissance

Les charges de travail BFSI devraient se développer à un TCAC de 13,59 %, le plus rapide parmi les utilisateurs finaux, alimentées par les paiements en temps réel sur le réseau NAPAS et les refonte des systèmes bancaires de base basés sur le cloud. L'informatique et les ITES, tout en commandant encore 55,26 % de la capacité installée en 2025, se stabilisent à mesure que les entreprises d'externalisation migrent les charges de travail non critiques vers le cloud public. Les nouveaux entrants fintech offrant des services d'achat différé et de portefeuille numérique amplifient les pics de transactions, tendant davantage la demande de niveau 4. Les API de finance intégrée nécessitent également des hubs d'échange de données à faible latence, renforçant l'appétit du secteur pour la colocation.

La migration vers le cloud hybride de Techcombank pour 80 millions USD illustre la tendance du secteur vers la colocation de niveau 4 pour atteindre une latence de banque mobile inférieure à 100 millisecondes. Pendant ce temps, les géants du commerce électronique stimulent les déploiements de nœuds périphériques pour maintenir des flux d'inventaire et de paiement en temps réel, et les agences gouvernementales s'alignent sur l'objectif du Programme de Transformation Numérique de 20 MW de charge souveraine supplémentaire d'ici 2028. Les studios de diffusion de contenu et les maisons de médias emboîtent le pas, réservant des suites plus petites de 500 kW pour les charges de travail de transcodage qui doivent rester dans les frontières nationales. Ce mélange inter-vertical aide les opérateurs à diversifier l'exposition des locataires et à stabiliser les taux d'occupation.

Analyse Géographique

Hô Chi Minh-Ville a maintenu 46,29 % de la capacité en 2025, tirant parti des clusters de câbles sous-marins à Vung Tau qui offrent une latence inférieure à 50 millisecondes vers Singapour. Cependant, les surcharges du réseau électrique à l'été 2025 ont retardé les nouvelles mises en service de baies et ont orienté les expansions vers Long An et Ba Ria-Vung Tau, où les coûts fonciers sont inférieurs de 30 %. Binh Duong abrite désormais un campus ST Telemedia de 30 MW et une coentreprise NTT-VNPT-GDS de 25 MW. Les promoteurs font pression auprès d'EVN pour obtenir un statut de charge prioritaire afin d'accélérer les approbations de sous-stations, mais les approbations finales prennent encore en moyenne 9 mois. Certains projets incluent des réservations d'énergie solaire communautaire pour améliorer les perspectives d'autorisation auprès des autorités provinciales.

Hanoï devrait croître à un TCAC de 12,58 % sur 2026-2031, bénéficiant de terrains à 150 USD par m² dans le Parc de Haute Technologie de Hoa Lac et d'un réseau dorsal VNPT de 400 Gbps qui réduit la latence vers le sud à moins de 8 millisecondes. Les incitations gouvernementales, notamment des exonérations fiscales de quatre ans en vertu du Décret 218/2013, attirent Equinix et Digital Realty, tandis que les politiques de cloud souverain délimitent la demande pour les charges de travail classifiées. Le cluster d'enseignement supérieur de la ville diplôme plus de 15 000 ingénieurs informatiques par an, facilitant les défis de dotation en personnel pour les opérations 24h/24 et 7j/7. Les extensions prévues du métro réduiront encore les temps de trajet vers le corridor des centres de données à l'ouest.

Le reste du Vietnam suit le marché global, Da Nang bénéficiant de l'atterrissage du câble Asia Direct pour des liaisons inférieures à 30 millisecondes vers Hong Kong. La construction modulaire de 10 MW de FPT à Da Nang, les nœuds périphériques de fabrication pilotés par l'IoT de Hai Phong et l'attrait de reprise après sinistre de Can Tho préparent le terrain pour un maillage distribué et optimisé en termes de latence qui équilibre la disponibilité de l'énergie et des terrains. Les gouvernements locaux associent des incitations fiscales numériques à des baux à long terme pour attirer les opérateurs, tandis que les pilotes de villes intelligentes à Hue et Quy Nhon laissent entrevoir la prochaine vague de demande de micro-périphérie.

Paysage Concurrentiel

Le champ concurrentiel du Vietnam est modérément fragmenté. Les opérateurs de télécommunications appartenant à l'État, notamment Vietnam Posts and Telecommunications Group, Viettel et VNPT, exploitent des actifs de niveau 2-3 hérités au service des ministères nationaux. Les leaders mondiaux de la colocation, à savoir ST Telemedia Global Data Centres, NTT Communications et Equinix, développent leurs empreintes de gros via des coentreprises et, après 2024, des filiales en propriété exclusive. Les opérateurs de télécommunications régionaux comme Singtel et True Online évaluent également l'entrée sur le marché via des participations minoritaires, signalant que la consolidation pourrait s'accélérer au cours des deux prochaines années.

Les fournisseurs hyperscale privilégient désormais les constructions auto-construites pour sécuriser un refroidissement sur mesure, une alimentation 2N et des contrats d'énergie renouvelable, comprimant les taux de location de gros. Les opérateurs qui concluent des accords d'achat d'énergie éolienne ou solaire directs bénéficient d'économies d'électricité de 15 % à 20 %, un avantage décisif dans les appels d'offres de plusieurs mégawatts. La densité d'interconnexion est l'autre champ de bataille ; les salles de rencontre avec cinq systèmes de câbles sous-marins ou plus commandent des primes auprès des traders et des diffuseurs sensibles à la latence. Plusieurs acteurs courtisent des locataires de stations terrestres satellitaires pour diversifier le mix de transporteurs et différencier les chemins de trafic transfrontalier.

Les acteurs de niche tels que Eco Data Center Services et Universal Smart Data Center Technology ciblent les segments de reprise après sinistre et de périphérie régionale en offrant des remises de 40 % à 50 % par rapport aux baies du cœur métropolitain. Pourtant, le regroupement de la sauvegarde inter-régions par les hyperscalers réduit ce bassin adressable, poussant les indépendants vers des couches de services gérés spécialisés ou des sorties par acquisition. Un marché du travail de plus en plus tendu ajoute de la pression, incitant les petites entreprises à former des alliances d'opérations partagées qui mutualisent le personnel des centres d'opérations réseau sur une rotation 24h/24 et 7j/7.

Leaders du Secteur des Centres de Données au Vietnam

Vietnam Posts and Telecommunications Group

Viettel – CHT Company Limited

FPT Telecom International Co. Ltd.

CMC Telecommunications Infrastructure JSC

ST Telemedia Global Data Centres Vietnam Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Equinix a dévoilé un site greenfield de 150 millions USD et 10 MW à Binh Duong avec la structure Platform Equinix et une capacité d'expansion de 30 MW.

- Décembre 2025 : Viettel s'est engagé à investir 5 000 milliards de VND (200 millions USD) pour déployer 200 sites périphériques avec des modules de refroidissement liquide Schneider Electric d'ici 2027.

- Novembre 2025 : FPT Telecom a réservé 3 000 milliards de VND (120 millions USD) pour trois centres modulaires de 10 MW à Da Nang, Hai Phong et Can Tho, avec une livraison prévue pour mi-2027.

- Octobre 2025 : Techcombank a alloué 2 000 milliards de VND (80 millions USD) pour une migration vers le cloud hybride à 80 % en colocation de niveau 4 d'ici 2028.

Portée du Rapport sur le Marché des Centres de Données au Vietnam

Le marché des centres de données englobe l'infrastructure, les services et les technologies qui soutiennent le stockage, la gestion et le traitement des données. Ce marché comprend diverses tailles de centres de données, classifications de niveaux, types, secteurs d'utilisateurs finaux et zones géographiques clés, reflétant les besoins divers des entreprises et organisations opérant dans le pays.

Le rapport sur le marché des centres de données au Vietnam est segmenté par taille de centre de données (petit, moyen, grand et hyperscale), type de niveau (niveau 1 et 2, niveau 3 et niveau 4), type de centre de données (hyperscale/auto-construit, entreprise/périphérie et colocation), utilisateur final (BFSI, informatique et ITES, commerce électronique, gouvernement, fabrication, médias et divertissement, télécommunications et autres utilisateurs finaux) et zone géographique clé (Hanoï, Hô Chi Minh-Ville et reste du Vietnam). Les prévisions du marché sont fournies en termes de capacité de charge informatique (mégawatt).

| Petit |

| Moyen |

| Grand |

| Hyperscale |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale / Auto-Construit | ||

| Entreprise / Périphérie | ||

| Colocation | Non Utilisé | |

| Utilisé | Colocation de Détail | |

| Colocation de Gros | ||

| BFSI |

| Informatique et ITES |

| Commerce Électronique |

| Gouvernement |

| Fabrication |

| Médias et Divertissement |

| Télécommunications |

| Autres Utilisateurs Finaux |

| Hanoï |

| Hô Chi Minh-Ville |

| Reste du Vietnam |

| Par Taille de Centre de Données | Petit | ||

| Moyen | |||

| Grand | |||

| Hyperscale | |||

| Par Type de Niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par Type de Centre de Données | Hyperscale / Auto-Construit | ||

| Entreprise / Périphérie | |||

| Colocation | Non Utilisé | ||

| Utilisé | Colocation de Détail | ||

| Colocation de Gros | |||

| Par Utilisateur Final | BFSI | ||

| Informatique et ITES | |||

| Commerce Électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et Divertissement | |||

| Télécommunications | |||

| Autres Utilisateurs Finaux | |||

| Par Zone Géographique Clé | Hanoï | ||

| Hô Chi Minh-Ville | |||

| Reste du Vietnam | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée.

- ESPACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cette disposition facilite un câblage et une infrastructure de refroidissement appropriés. Il est mesuré en pieds carrés (ft²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de l'espace de plancher surélevé alloué aux installations du centre de données. Centre de données méga - le nombre de baies doit être supérieur à 9 000 ou l'espace de plancher surélevé doit être supérieur à 225 001 pieds carrés ; Centre de données massif - le nombre de baies doit être compris entre 9 000 et 3 001 ou l'espace de plancher surélevé doit être compris entre 225 000 et 75 001 pieds carrés ; Grand centre de données - le nombre de baies doit être compris entre 3 000 et 801 ou l'espace de plancher surélevé doit être compris entre 75 000 et 20 001 pieds carrés ; Centre de données moyen - le nombre de baies doit être compris entre 800 et 201 ou l'espace de plancher surélevé doit être compris entre 20 000 et 5 001 pieds carrés ; Petit centre de données - le nombre de baies doit être inférieur à 200 ou l'espace de plancher surélevé doit être inférieur à 5 000 pieds carrés.

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en niveau 1, niveau 2, niveau 3 et niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories, à savoir la colocation de détail, la colocation de gros et la colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. La colocation de détail a une capacité louée inférieure à 250 kW ; la colocation de gros a une capacité louée comprise entre 251 kW et 4 MW et la colocation hyperscale a une capacité louée supérieure à 4 MW.

- CONSOMMATEURS FINAUX - Le marché des centres de données fonctionne sur une base B2B. Le BFSI, le gouvernement, les opérateurs cloud, les médias et le divertissement, le commerce électronique, les télécommunications et la fabrication sont les principaux consommateurs finaux du marché étudié. Le périmètre comprend uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs des utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de Baie | Généralement désignée par U ou RU, c'est l'unité de mesure pour l'unité serveur logée dans les baies du centre de données. 1U est égal à 1,75 pouces. |

| Densité de Baie | Elle définit la quantité d'énergie consommée par les équipements et serveurs logés dans une baie. Elle est mesurée en kilowatt (kW). Ce facteur joue un rôle essentiel dans la conception du centre de données, ainsi que dans la planification du refroidissement et de l'alimentation. |

| Capacité de Charge Informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW). |

| Taux d'Absorption | Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée. |

| Espace de Plancher Surélevé | Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cette disposition facilite un câblage et une infrastructure de refroidissement appropriés. Il est mesuré en pieds carrés/mètres. |

| Climatiseur de Salle Informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs dans le centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il y a principalement deux allées à l'intérieur de la salle des serveurs : une allée chaude et une allée froide. |

| Allée Froide | Il s'agit de l'allée dans laquelle la face avant de la baie fait face à l'allée. Ici, l'air refroidi est dirigé vers l'allée afin qu'il puisse entrer par l'avant des baies et maintenir la température. |

| Allée Chaude | Il s'agit de l'allée où l'arrière des baies fait face à l'allée. Ici, la chaleur dissipée par les équipements dans la baie est dirigée vers l'évent de sortie du climatiseur de salle informatique. |

| Charge Critique | Elle comprend les serveurs et autres équipements informatiques dont le temps de fonctionnement est essentiel pour l'exploitation du centre de données. |

| Efficacité d'Utilisation de l'Énergie (PUE) | Il s'agit d'une métrique qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation Totale d'Énergie du Centre de Données)/(Consommation Totale d'Énergie des Équipements Informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE > 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle des composants supplémentaires (onduleur, générateurs, climatiseur de salle informatique) sont ajoutés de sorte qu'en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation Sans Interruption (ASI) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique du réseau, stockant l'énergie dans des batteries de sorte que l'alimentation de l'onduleur soit continue pour les équipements informatiques même lorsque l'alimentation du réseau est coupée. L'onduleur prend en charge principalement les équipements informatiques uniquement. |

| Générateurs | Tout comme l'onduleur, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant les temps d'arrêt. Les installations de centres de données disposent de générateurs diesel et, généralement, du diesel pour 48 heures est stocké dans l'installation pour prévenir les interruptions. |

| N+1 | Désigné comme « besoin plus un », il désigne la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes d'onduleur, un système d'onduleur supplémentaire serait nécessaire pour atteindre N+1. |

| 2N | Il désigne une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Par conséquent, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en Rangée | Il s'agit du système de conception de refroidissement installé entre les baies dans une rangée, où il aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à maintenir les opérations du centre de données. Un centre de données est classé comme centre de données de niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (onduleur, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (depuis les réseaux électriques publics). Le centre de données de niveau 1 a une disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé comme centre de données de niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des onduleurs, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est appelé centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 a une disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas de perturbation, garantissant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit Centre de Données | Un centre de données dont la surface au sol est ≤ 5 000 pieds carrés ou dont le nombre de baies pouvant être installées est ≤ 200 est classé comme petit centre de données. |

| Centre de Données Moyen | Un centre de données dont la surface au sol est comprise entre 5 001 et 20 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classé comme centre de données moyen. |

| Grand Centre de Données | Un centre de données dont la surface au sol est comprise entre 20 001 et 75 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classé comme grand centre de données. |

| Centre de Données Massif | Un centre de données dont la surface au sol est comprise entre 75 001 et 225 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classé comme centre de données massif. |

| Centre de Données Méga | Un centre de données dont la surface au sol est ≥ 225 001 pieds carrés ou dont le nombre de baies pouvant être installées est ≥ 9 001 est classé comme centre de données méga. |

| Colocation de Détail | Elle désigne les clients dont les besoins en capacité sont de 250 kW ou moins. Ces services sont principalement choisis par les petites et moyennes entreprises. |

| Colocation de Gros | Elle désigne les clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises de taille moyenne à grande. |

| Colocation Hyperscale | Elle désigne les clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises informatiques, du BFSI et des acteurs de la diffusion en continu par contournement tels que Netflix, Hulu et HBO+. |

| Vitesse des Données Mobiles | Il s'agit de la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie de réseau utilisée dans le smartphone. Les technologies de réseau disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de Connectivité en Fibre | Il s'agit d'un réseau de câbles à fibre optique déployés à travers le pays, reliant les régions rurales et urbaines avec une connexion internet à haut débit. Il est mesuré en kilomètre (km). |

| Trafic de Données par Smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctet (Go). |

| Vitesse des Données Haut Débit | Il s'agit de la vitesse internet fournie via la connexion câblée fixe. Généralement, le câble en cuivre et le câble à fibre optique sont utilisés à des fins résidentielles et commerciales. Ici, le câble à fibre optique offre une vitesse internet plus rapide que le câble en cuivre. |

| Câble Sous-Marin | Un câble sous-marin est un câble à fibre optique posé à deux points d'atterrissage ou plus. Grâce à ce câble, la communication et la connectivité internet entre les pays du monde entier sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte Carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone de leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement