Taille et part du marché des centres de données de Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

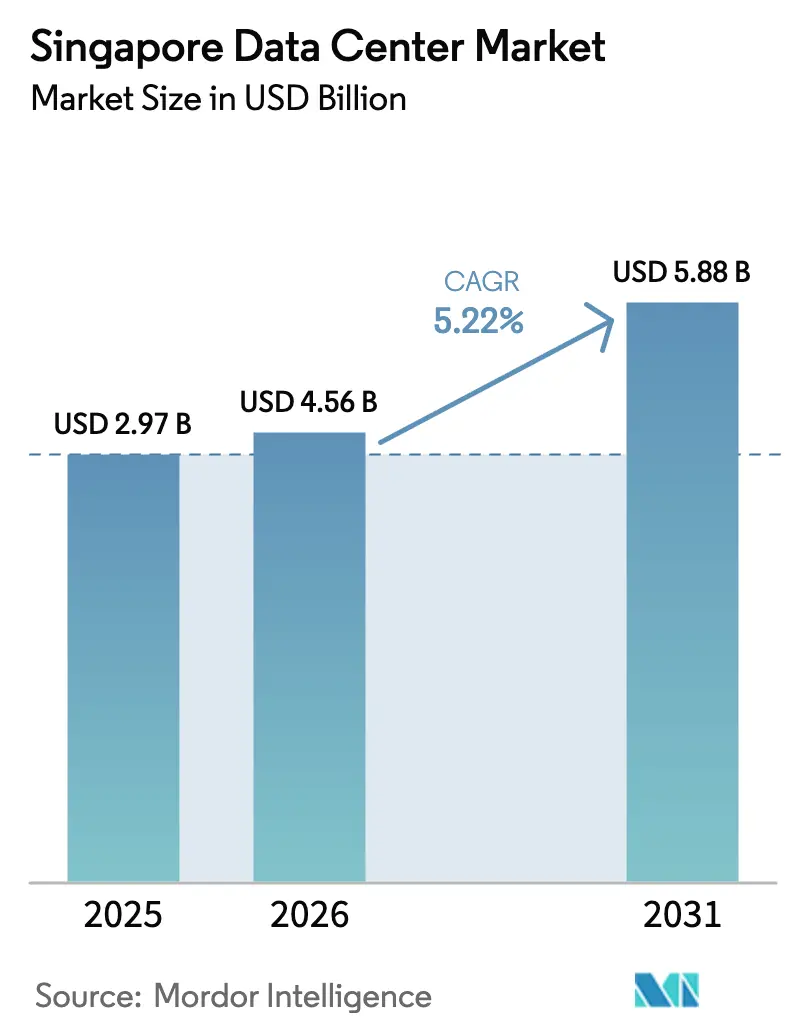

| Taille du marché de l'année de base (2025) | 2.97 Milliards de dollars |

| Taille du Marché (2026) | 4.56 Milliards de dollars |

| Taille du Marché (2031) | 5.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données de Singapour par Mordor Intelligence

La taille du marché des centres de données de Singapour était évaluée à 4,33 milliards USD en 2025 et devrait croître de 4,56 milliards USD en 2026 pour atteindre 5,88 milliards USD d'ici 2031, à un TCAC de 5,22% pendant la période de prévision (2026-2031). En termes de capacité de charge informatique, le marché devrait croître de 2,97 milliers de mégawatts en 2025 à 3,01 milliers de mégawatts d'ici 2030, à un TCAC de 0,28% pendant la période de prévision (2025-2030). Les parts de segment du marché et les estimations sont calculées et communiquées en MW. L'infrastructure optimisée par l'intelligence artificielle, les dépenses d'investissement soutenues des hyperscalers et le rôle de Singapour en tant que plaque tournante de la connectivité en Asie du Sud-Est ancrent la demande, même si les contraintes foncières et énergétiques resserrent l'offre. La dynamique est renforcée par l'engagement d'expansion de Amazon Web Services de 12 milliards SGD et l'engagement cumulé de 5 milliards USD de Google, qui soulignent tous deux la primauté de la cité-État pour les déploiements cloud régionaux.[1]Amazon Web Services, "AWS to Invest SGD 12 Billion in Singapore," aboutamazon.com Les développements de câbles sous-marins, un écosystème neutre vis-à-vis des opérateurs dense et les procédures d'autorisation accélérées pour les conceptions ' vertes ' continuent d'attirer de nouvelles charges de travail, tandis que la feuille de route des centres de données écologiques maintient les opérateurs concentrés sur des objectifs d'efficacité d'utilisation de l'énergie inférieurs à 1,3. Les baies riches en GPU consomment désormais 40 à 60 kW, ce qui incite à des modernisations par immersion et refroidissement liquide qui différencient les installations en termes d'efficacité opérationnelle et de critères de durabilité. Dans ce contexte, les opérateurs poursuivent des stratégies transfrontalières à Johor et Batam pour atténuer les plafonds de capacité locaux, tout en maintenant les prix des baies de Singapour à un niveau premium en raison d'une densité de réseau et d'une stabilité réglementaire inégalées.

Principaux enseignements du rapport

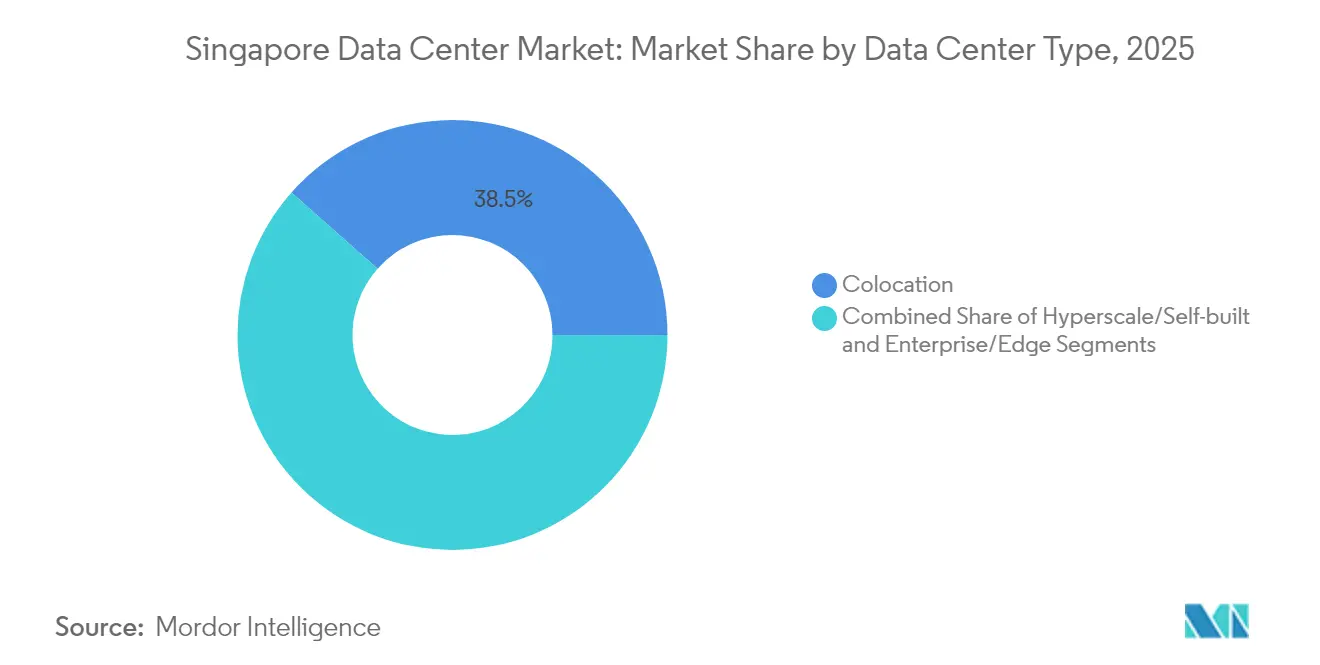

- Par type de centre de données, les services de colocation ont mené avec une part de chiffre d'affaires de 38,47% du marché des centres de données de Singapour en 2025 ; les installations hyperscale et auto-construites devraient se développer à un TCAC de 3,14% jusqu'en 2031, soulignant la dynamique des infrastructures dédiées à l'intelligence artificielle.

- Par utilisateur final, l'informatique et les télécommunications ont représenté 47,10% de la part du marché des centres de données de Singapour en 2025, tandis que les services bancaires, financiers et d'assurance devraient progresser à un TCAC de 2,45% jusqu'en 2031, portés par les vents favorables du calcul souverain et de la réglementation des technologies financières.

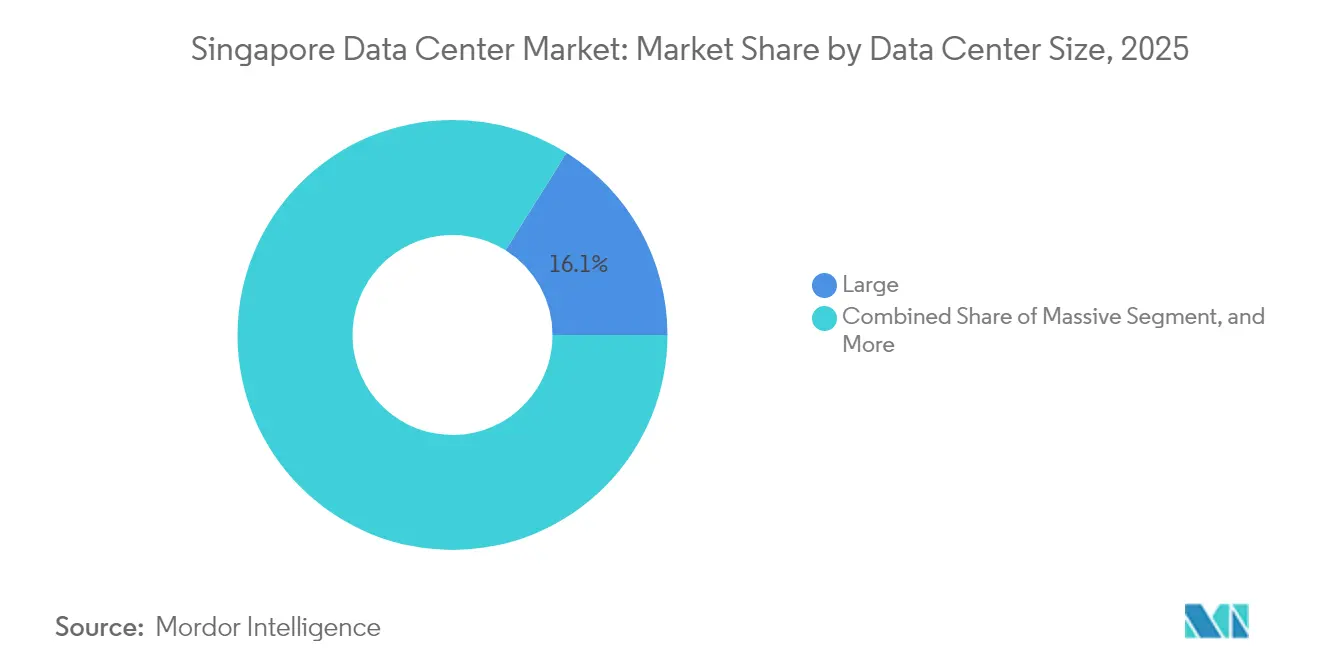

- Par taille, les grandes installations représentaient 16,10% de la taille du marché des centres de données de Singapour en 2025 ; les installations moyennes devraient connaître la croissance la plus rapide, avec un TCAC de 1,17%, reflétant la migration des charges de travail de la périphérie vers le cœur de réseau.

- Par niveau, le niveau 3 dominait le marché des centres de données de Singapour avec une part de 82,55% du marché des centres de données de Singapour en 2025 ; cependant, le niveau 4 devrait afficher le TCAC le plus élevé de 2,48% jusqu'en 2031, porté par la demande de chemins d'alimentation tolérants aux pannes dans les clusters GPU.

- Par zone géographique clé, Jurong menait avec une part de 11,25% du marché des centres de données de Singapour en 2025, tandis que Tai Seng est en bonne voie pour un TCAC de 1,64%, soutenu par la proximité du quartier central des affaires et des routes de fibre optique denses.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données de Singapour

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte hausse des dépenses d'investissement cloud des hyperscalers | +1.8% | Portée mondiale, Singapour au cœur | Moyen terme (2-4 ans) |

| Demande de baies haute densité compatibles avec l'intelligence artificielle | +1.5% | Singapour et retombées régionales | Court terme (≤ 2 ans) |

| Expansion des atterrissages de câbles sous-marins renforçant l'interconnexion | +0.9% | Singapour au cœur, connectivité Asie-Pacifique | Long terme (≥ 4 ans) |

| Incitations à l'allocation d'énergie dans le cadre de la feuille de route des centres de données écologiques | +0.7% | National à Singapour | Moyen terme (2-4 ans) |

| Localisation des charges de travail d'entreprise portée par la périphérie et la 5G | +0.6% | Singapour et région | Court terme (≤ 2 ans) |

| Calcul souverain et réglementations fintech favorisant l'hébergement sur l'île | +0.4% | National à Singapour, axé sur le BFSI | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte hausse des dépenses d'investissement cloud des hyperscalers

Le programme record de 12 milliards SGD d'Amazon, affecté jusqu'en 2030, prolonge sa présence de 15 ans et développe les clusters GPU, le stockage et les nœuds périphériques à faible latence sur plusieurs zones de disponibilité. L'expansion de l'initiative AI Pinnacle de Microsoft en mars 2025 s'aligne sur cette trajectoire en associant des ajouts d'infrastructure à des engagements de montée en compétences de la main-d'œuvre. Ces engagements de plusieurs milliards de dollars attirent des fournisseurs de structures de commutation, de stockage d'énergie par batterie et de refroidissement avancé, créant un multiplicateur de dépenses d'investissement sur l'ensemble du marché des centres de données de Singapour. L'ampleur des dépenses suggère que les hyperscalers considèrent Singapour comme un plan de contrôle indispensable pour l'Asie du Sud-Est, même s'ils activent des régions satellites en Thaïlande et en Malaisie. Par conséquent, les pipelines de colocation en gros sont réservés jusqu'en 2027, ce qui pousse les taux de pré-location à des niveaux pluriannuels et consolide le pouvoir de négociation des propriétaires établis. Les opérateurs qui détiennent déjà des allocations de puissance et des parcelles foncières monétisent la capacité rare à des rendements premium, renforçant les barrières à l'entrée pour les nouveaux arrivants.

Demande de baies haute densité compatibles avec l'intelligence artificielle

Le châssis NVIDIA DGX H100 consomme jusqu'à 10,2 kW en 8U, et les cartes Blackwell B200 dépassent chacune 1 000 watts, faisant passer les densités de baies à 40-60 kW et défiant les systèmes d'eau glacée traditionnels. Singtel, par le biais de partenariats avec Nscale et Bridge Alliance, propose des offres groupées de GPU en tant que service qui utilisent le refroidissement liquide direct sur puce et des pods d'immersion hébergés dans STT Singapore 6, atteignant un PUE aussi bas que 1,03. La construction de ST Engineering à Jalan Boon Lay, prévue pour une livraison en 2027, intègre des options de refroidissement multiples pour s'adapter aux feuilles de route hétérogènes des accélérateurs. La demande de cages d'intelligence artificielle clés en main a permis aux opérateurs de capturer une prime de prix de 10 à 15% par rapport aux empreintes de colocation standard, augmentant le chiffre d'affaires par kW même si les mégawatts disponibles restent plafonnés. Les locataires des services financiers et de la fabrication avancée spécifient de plus en plus des espaces blancs prêts pour le refroidissement liquide, ce qui incite à des cycles de modernisation dans les installations mises en service avant 2020.

Expansion des atterrissages de câbles sous-marins renforçant l'interconnexion

Singapour vise à doubler le nombre d'atterrissages de câbles sous-marins d'ici 2030, comme indiqué dans le plan directeur de connectivité numérique de l'IMDA, avec l'ajout des routes INSICA et Echo fournissant des chemins diversifiés vers l'Indonésie, les États-Unis et l'Australie.[2]Infocomm Media Development Authority, "Digital Connectivity Blueprint," imda.gov.sg Meta et Google co-financent de nouveaux systèmes trans-Pacifiques qui aboutissent à Tuas, réduisant ainsi la latence pour les applications de basculement multi-cloud et de reprise après sinistre. Chaque atterrissage stimule une demande incrémentielle de salles de réunion, augmentant les revenus de connexion croisée et renforçant l'avantage en étoile de Singapour par rapport aux alternatives régionales. Les entreprises des marchés de capitaux apprécient les améliorations déterministes de la latence pour l'exécution des transactions et les rapports réglementaires, tandis que les fournisseurs de vidéo OTT atténuent les risques associés aux pannes de peering. Le cercle vertueux attire des points d'échange supplémentaires et des nœuds de diffusion de contenu sur le marché des centres de données de Singapour, soutenant une absorption soutenue des baies malgré les moratoires locaux sur la capacité. La diversité des liaisons longue distance améliore également les références de cyber-résilience que les régulateurs examinent lors de l'approbation des déploiements d'infrastructures critiques.

Incitations à l'allocation d'énergie dans le cadre de la feuille de route des centres de données écologiques

La feuille de route des centres de données écologiques stipule des conceptions avec un PUE inférieur à 1,3 comme condition préalable aux nouvelles allocations de réseau, récompensant les projets conformes par des approbations plus rapides et des blocs d'électricité réservés. Equinix a répondu par un accord d'achat d'énergie solaire de 75 MW sur 18 ans qui garantit des coûts d'exploitation prévisibles tout en faisant avancer ses objectifs de décarbonisation de portée 2. Les opérateurs qui expérimentent la récupération de chaleur résiduelle et les liaisons de refroidissement urbain peuvent obtenir une capacité bonus, un avantage décisif dans une juridiction où la croissance de la charge est rationnée. Les groupes électrogènes au diesel renouvelable et les essais de piles à combustible diversifient davantage les stratégies de secours, améliorant les scores ESG que les investisseurs institutionnels intègrent de plus en plus dans l'évaluation des taux de capitalisation. Collectivement, les carottes et les bâtons politiques déplacent l'axe concurrentiel de l'échelle en mégawatts seule vers le leadership en efficacité par mégawatt. Les premiers adoptants obtiennent une valeur de marque différenciée en s'alignant sur les équipes d'approvisionnement des hyperscalers qui lient les décisions d'attribution des baies aux métriques d'intensité carbone.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes limitées en matière de foncier et d'approvisionnement en énergie | -1.2% | Singapour au cœur, facteur de débordement | Court terme (≤ 2 ans) |

| Tarifs d'électricité élevés impactant les charges opérationnelles | -0.8% | National à Singapour | Moyen terme (2-4 ans) |

| Mandats stricts de PUE et de durabilité augmentant les dépenses d'investissement | -0.6% | National à Singapour | Long terme (≥ 4 ans) |

| Pénurie de talents pour les opérations d'intelligence artificielle/calcul haute performance | -0.4% | Singapour et région | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes limitées en matière de foncier et d'approvisionnement en énergie

Les terrains à zonage industriel dans des pôles établis, tels que Tai Seng, dépassent désormais 200 SGD par pied carré annuellement, contraignant à des conceptions en empilement vertical qui poussent les enveloppes d'ingénierie de charge au sol et de capacité des ascenseurs.[3]JLL, "Singapore Data Centre Land-Price Monitor," jll.com L'Autorité du marché de l'énergie limite les nouvelles allocations de construction à environ 200 MW par an, un plafond déjà pré-engagé par des projets en cours d'autorisation préliminaire, bloquant ainsi les nouveaux entrants sur des terrains vierges. Johor, situé à 20 kilomètres au nord, capitalise sur le débordement en approuvant 42 projets au deuxième trimestre 2025 et en offrant des allègements tarifaires via des quotas d'énergie renouvelable. Les opérateurs établis à Singapour sécurisent des options par le biais de campus transfrontaliers tout en préservant des prix premium pour les baies sensibles à la latence qui doivent rester dans les limites de la ville. Cependant, la pression sur les terrains et l'énergie allonge les délais de livraison, gonfle les budgets de contingence et amplifie le risque de rotation des locataires si une capacité alternative s'ouvre plus tôt sur les marchés voisins.

Tarifs d'électricité élevés impactant les charges opérationnelles

La tranche tarifaire industrielle de Singapour était en moyenne de 0,20 à 0,25 SGD par kWh en 2025, bien au-dessus du point médian de 0,10 SGD de Johor, érodant les avantages du coût total de possession pour les fermes d'intelligence artificielle gourmandes en énergie. Les différentiels d'utilisation selon les heures restent étroits, limitant les stratégies d'arbitrage que les centres de données nord-américains emploient pour réduire les coûts de pointe. Les opérateurs répondent par des schémas de réutilisation de la chaleur et d'arbitrage du stockage d'énergie par batterie, mais les économies dépassent rarement 8 à 10% des factures de services publics, laissant les tarifs des baies structurellement plus élevés que ceux des pairs régionaux. Les hyperscalers absorbent les primes pour les charges de travail qui nécessitent les garanties de gouvernance de Singapour, mais le traitement par lots sensible aux prix peut migrer à l'étranger. Une part croissante des accords d'achat d'énergie renouvelable atténue la volatilité mais est contrainte par l'énergie solaire domestique limitée et les compromis liés aux plafonds d'importation. L'effet net réduit les marges d'EBITDA pour les opérateurs qui sont en retard sur les modernisations d'efficacité, exerçant une pression sur les ratios de couverture des dividendes pour les investisseurs axés sur le rendement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les grandes installations pilotent la maturité du marché

Les grandes installations ont capturé 16,10% de la part du marché des centres de données de Singapour en 2025, reflétant la prévalence des campus de qualité institutionnelle conçus pour les pods de hyperscalers et les enceintes de calcul souverain. Leur redondance multidimensionnelle, leurs services publics sur site et leurs empreintes adjacentes aux hôtels de opérateurs maintiennent des taux de location premium malgré une croissance globale plus lente. Les sites de taille moyenne, cependant, devraient se développer à un TCAC de 1,17% à mesure que les entreprises régionalisent l'analytique périphérique tout en conservant le contrôle de la gouvernance. Les conceptions verticales avec une densité moyenne de 10-15 kW optimisent les terrains rares et tirent parti des piles mécaniques, électriques et de plomberie en hauteur, une approche déjà pilotée à Tai Seng. Les catégories massives et méga-scale, malgré l'occupation de seulement 25% de la capacité, influencent les normes de conception en imposant des tampons de stockage d'énergie de 48 heures et des boucles de récupération de chaleur à l'échelle du campus.

Les empreintes plus petites se spécialisent de plus en plus dans les déploiements hautement sécurisés et isolés pour les agences gouvernementales et les entreprises de trading algorithmique. Les obstacles réglementaires, notamment le Green Mark Platinum pour les nouveaux permis de construction, augmentent les dépenses d'investissement unitaires pour les sites inférieurs à 5 MW, incitant les propriétaires à s'associer à des fonds d'investissement immobilier pour le financement. Entre 2025 et 2030, les ajouts d'offre se concentrent sur les extensions en mezzanine et les modernisations d'espaces blancs plutôt que sur des terrains vierges. Par conséquent, le marché des centres de données de Singapour maintient une structure en haltère : de vastes blocs hyperscale d'un côté et des nœuds compacts axés sur la conformité de l'autre, chacun soutenu par un écosystème de services secondaires florissant.

Par type de niveau : la domination du niveau 3 reflète les exigences des entreprises

Les installations de niveau 3 représentaient 82,55% de la capacité totale et soutiennent le leadership en parts du marché des centres de données de Singapour en raison de leur équilibre optimal entre coût et opérations pouvant être maintenues simultanément. Les institutions financières et les fournisseurs de logiciels en tant que service considèrent le niveau 3 comme suffisant lorsqu'il est associé à un basculement à double région. Néanmoins, le niveau 4 devrait enregistrer un TCAC de 2,48%, car les interruptions de formation d'intelligence artificielle peuvent compromettre des cycles de développement de modèles de plusieurs semaines et entraîner de lourds coûts d'opportunité. Les salles de niveau 4 vérifiées par l'Uptime Institute commandent des primes de location de 15 à 20% mais ont un taux de vacance inférieur à 2% à Singapour.

Les empreintes de niveau 1 et de niveau 2 répondent désormais principalement aux charges de travail de mise en scène, de développement-test et non critiques, mais même ces sites sont progressivement modernisés avec une redondance plus élevée à mesure que les clients standardisent leurs accords de niveau de service. Les clusters GPU amplifient les répercussions des points de défaillance uniques, poussant les opérateurs à déployer des chemins électriques indépendants et des boucles de refroidissement jumelles caractéristiques du niveau 4. À long terme, une migration mesurée vers le niveau 4 est probable, mais les segments sensibles aux coûts préserveront la majeure partie de la domination du niveau 3, ce qui maintient le marché des centres de données de Singapour résilient face à la concurrence étrangère.

Par type de centre de données : le leadership de la colocation face au défi hyperscale

La colocation a maintenu un leadership de marché de 38,47% en 2025, cimentant son rôle d'épine dorsale de l'écosystème pour les échanges de connectivité multi-locataires, la mitigation des attaques par déni de service distribué, l'épuration et les passerelles cloud hybrides. Les blocs en gros de plus de 5 MW pour les hyperscalers mono-locataires représentent 60% des ventes de colocation, indiquant des lignes floues entre la colocation traditionnelle et la construction sur mesure. À l'inverse, les installations hyperscale/auto-construites devraient croître à un TCAC de 3,14% à mesure que les géants du cloud internalisent l'infrastructure de chemin critique pour les pipelines d'intégration d'intelligence artificielle et l'inférence par lots.

Les centres de données d'entreprise/périphérie, représentant 35% des mégawatts installés, tirent parti de micro-nœuds géographiquement diversifiés pour atteindre des critères de latence inférieurs à 10 millisecondes pour les scénarios d'utilisation 5G. Les marges de colocation au détail se compriment sous la pression de la concurrence à grande échelle, mais les opérateurs compensent en superposant des plateformes d'inférence d'intelligence artificielle gérées et des structures de routage inter-cloud. À mesure que les références de durabilité progressent, la valeur du service migre du prix au mètre carré vers les métriques de kilowatt ajustées au carbone, redéfinissant progressivement le positionnement concurrentiel entre les types de centres de données au sein du marché des centres de données de Singapour.

Par utilisateur final : la domination de l'informatique et des télécommunications contestée par la croissance du BFSI

Les clients informatiques et télécoms ont consommé 47,10% des baies en 2025, reflétant la fonction de siège social de Singapour pour les fournisseurs mondiaux de services numériques et les échanges régionaux d'opérateurs. Le backhaul 5G, les nœuds de diffusion de contenu et les déploiements de régions SaaS maintiennent ce segment au centre des discussions sur la planification des capacités. Cependant, les services bancaires, financiers et d'assurance devraient surpasser leurs pairs à un TCAC de 2,45%, propulsés par le trading algorithmique, les paiements en temps réel et les exigences de localisation réglementaire qui nécessitent que les données soient conservées en territoire national.

Le commerce électronique, qui représente environ 15% de l'absorption, utilise la mise en cache périphérique et les moteurs de détection de fraude. La demande gouvernementale s'accélère grâce aux déploiements Smart Nation, tandis que les pilotes de l'Industrie 4.0 dans la fabrication stimulent la croissance des micro-salles de données. Les charges de travail des médias et du divertissement rejoignent la vague de demande d'intelligence artificielle à mesure que le transcodage vidéo migre vers les clusters GPU. Ensemble, ces évolutions diversifient le mix de locataires et protègent le marché des centres de données de Singapour contre les chocs cycliques de la demande dans tout secteur vertical unique.

Analyse géographique

La géographie des centres de données de Singapour forme un axe tripolaire ancré par Jurong à l'ouest, Tai Seng au centre et Changi-Tuas à l'est, représentant ensemble la majeure partie des mégawatts installés. Les effets de réseau du premier arrivé de Jurong et les nœuds du réseau électrique industriel soutiennent son leadership de 11,25%, mais les opportunités d'expansion dépendent de l'empilement vertical en raison de la rareté des parcelles. Les opérateurs recyclent les entrepôts en friche en blocs de données à huit étages, atténuant la pression foncière sans quitter l'empreinte énergétique qui distingue le marché des centres de données de Singapour.

La proposition de valeur de Tai Seng repose sur sa distance de 5 kilomètres des pôles financiers de Raffles Place et de Marina Bay, se traduisant par une latence aller-retour inférieure à 2 millisecondes pour les algorithmes de trading à haute fréquence. Les loyers fonciers premium dépassant 200 SGD par pied carré reflètent cet arbitrage de localisation, mais les locataires acceptent la majoration compte tenu du réseau de fibre dense et de l'accessibilité par le métro. Les installations de taille moyenne y adoptent des tours à podium à usage mixte qui offrent des étages de bureaux au-dessus des salles de données, optimisant les ratios d'utilisation des surfaces. Woodlands tire parti du pont de la Chaussée vers Johor pour se positionner comme un nœud de reprise après sinistre vers le nord, et ses faibles valuations foncières créent de la flexibilité pour des campus extensibles qui peuvent s'aligner sur les futurs corridors d'importation d'énergie renouvelable depuis la Malaisie.

Le groupe ' Reste de Singapour ' abrite des clusters naissants à Tuas, où les usines de regazéification de GNL servent de puits de chaleur résiduelle, et à Changi, où la proximité de l'aéroport soutient les bases de données opérationnelles des compagnies aériennes et la mise en cache périphérique pour les applications passagers. Ces allocations sur terrain vierge intègrent des options de refroidissement urbain et de retour d'eau de mer pour atteindre des objectifs de PUE inférieurs à 1,2 imposés par la feuille de route des centres de données écologiques. Sur la période 2025-2030, la diversification géographique amortit les contraintes de capacité dans les zones patrimoniales et soutient un profil de croissance équilibré pour le marché des centres de données de Singapour, tout en préservant les liaisons à faible latence vers les quartiers d'affaires centraux et les stations d'atterrissage régionales de câbles sous-marins.

Paysage concurrentiel

Les cinq principaux opérateurs de Singapour, Keppel DC REIT, STT GDC, Equinix, Digital Realty et Singtel, contrôlaient environ 65% de la capacité installée en 2024, favorisant un environnement modérément consolidé qui récompense les économies d'échelle sans étouffer les entrants spécialisés. Les structures de fonds d'investissement immobilier fournissent un capital à faible coût et une transparence fiscale, permettant des acquisitions de portefeuille, comme la proposition de Keppel DC REIT d'intégrer deux salles hyperscale dans son campus et de libérer une augmentation de rendement. Pendant ce temps, STT GDC, détenu en privé, fait avancer des pilotes de refroidissement par immersion qui abaissent le PUE en dessous de 1,05, renforçant son argumentaire auprès des locataires d'intelligence artificielle et se différenciant au-delà de la simple échelle en mégawatts.

Le perturbateur de nouvelle génération Sustainable Metal Cloud se concentre exclusivement sur les pools GPU servis via des cuves d'immersion, signalant que des niches d'innovation persistent malgré la consolidation. Les opérateurs intensifient leur positionnement ESG : l'accord d'achat d'énergie solaire de 75 MW d'Equinix sécurise l'approvisionnement en énergie renouvelable, et le prototype de centre de données flottant de Keppel étudie le refroidissement à l'eau de mer à grande échelle. La concurrence sur la pile de services s'intensifie à mesure que les fournisseurs superposent le GPU en tant que service, les structures d'interconnexion multi-cloud et les audits de conformité au calcul souverain pour conserver leur part du portefeuille d'entreprise.

Le débordement transfrontalier introduit des mouvements stratégiques régionaux. Singtel s'associe à Khazanah de Malaisie pour des constructions à Johor tout en préservant les baies principales à Tai Seng pour les charges sensibles à la latence. Digital Realty sécurise des terrains à Batam en tant que région ' tampon ', la commercialisant comme une réserve de capacité pour les clients contraints par les plafonds énergétiques de Singapour. Collectivement, ces stratégies soulignent un paradigme à double pôle dans lequel Singapour reste l'ancre premium au sein d'un réseau fédéré de centres de données d'Asie du Sud-Est, soutenant le segment à haute valeur du marché des centres de données de Singapour même si les charges de travail banalisées migrent vers le nord.

Leaders du secteur des centres de données de Singapour

Amazon Web Services Inc.

Google LLC

Microsoft Corporation

Meta Platforms Inc.

Keppel DC REIT Management Pte Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : AirTrunk vise un prêt vert de 1,7 milliard USD pour l'expansion de son centre de données à Singapour, avec un financement soutenu par Blackstone spécifiquement destiné au développement d'infrastructures liées à la durabilité et à l'augmentation de la capacité du portefeuille hyperscale de la société à Singapour.

- Mars 2025 : Microsoft étend le programme AI Pinnacle avec des collaborations entre les secteurs public et privé pour faciliter l'adoption de l'intelligence artificielle à grande échelle à Singapour, élargissant ainsi le soutien organisationnel au déploiement d'une intelligence artificielle responsable et à l'utilisation d'infrastructures cloud auprès des clients gouvernementaux et d'entreprise.

- Janvier 2025 : Amazon Web Services lance une région d'infrastructure en Thaïlande, comprenant trois zones de disponibilité et un engagement d'investissement de 5 milliards USD, ce qui étend la capacité en Asie du Sud-Est tout en maintenant Singapour comme plaque tournante régionale pour les charges de travail de connectivité et de services financiers.

- Décembre 2024 : Singtel s'associe à GMI Cloud et Nscale pour renforcer la capacité GPU mondiale aux États-Unis et en Asie-Pacifique, intégrant des offres de GPU en tant que service avec les GPU NVIDIA H100 Tensor Core via la plateforme d'orchestration Paragon pour les charges de travail d'intelligence artificielle d'entreprise.

Périmètre du rapport sur le marché des centres de données de Singapour

Singapour Est, Singapour Ouest sont couverts en tant que segments par zone géographique clé. Grand, Massif, Moyen, Méga, Petit sont couverts en tant que segments par taille de centre de données. Niveau 1 et 2, Niveau 3, Niveau 4 sont couverts en tant que segments par type de niveau. Non utilisé, Utilisé sont couverts en tant que segments par absorption.| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale/Auto-construit | ||

| Entreprise/Périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation au détail | |

| Colocation en gros | ||

| BFSI |

| Informatique et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Jurong |

| Tai Seng |

| Woodlands |

| Reste de Singapour |

| Par taille de centre de données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale/Auto-construit | ||

| Entreprise/Périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation au détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| Informatique et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par zone géographique clé | Jurong | ||

| Tai Seng | |||

| Woodlands | |||

| Reste de Singapour | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75%. Il est également appelé taux d'utilisation et capacité louée.

- ESPACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du plancher. Cet espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et autres équipements de centre de données. Cet agencement facilite l'organisation du câblage et de l'infrastructure de refroidissement. Il est mesuré en pieds carrés (ft²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de l'espace de plancher surélevé alloué aux installations du centre de données. Centre de données méga - le nombre de baies doit être supérieur à 9 000 ou l'espace de plancher surélevé doit être supérieur à 225 001 pieds carrés ; Centre de données massif - le nombre de baies doit être compris entre 9 000 et 3 001 ou l'espace de plancher surélevé doit être compris entre 225 000 et 75 001 pieds carrés ; Grand centre de données - le nombre de baies doit être compris entre 3 000 et 801 ou l'espace de plancher surélevé doit être compris entre 75 000 et 20 001 pieds carrés ; Centre de données moyen - le nombre de baies doit être compris entre 800 et 201 ou l'espace de plancher surélevé doit être compris entre 20 000 et 5 001 pieds carrés ; Petit centre de données - le nombre de baies doit être inférieur à 200 ou l'espace de plancher surélevé doit être inférieur à 5 000 pieds carrés.

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en Niveau 1, Niveau 2, Niveau 3 et Niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories, à savoir la colocation au détail, la colocation en gros et le service de colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. Le service de colocation au détail a une capacité louée inférieure à 250 kW ; les services de colocation en gros ont une capacité louée comprise entre 251 kW et 4 MW et les services de colocation hyperscale ont une capacité louée supérieure à 4 MW.

- CONSOMMATEURS FINAUX - Le marché des centres de données fonctionne sur la base d'un modèle B2B. Le BFSI, le gouvernement, les opérateurs cloud, les médias et le divertissement, le commerce électronique, les télécommunications et la fabrication sont les principaux consommateurs finaux du marché étudié. Le périmètre comprend uniquement les opérateurs de services de colocation qui répondent à la numérisation croissante des secteurs des utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de baie | Généralement appelée U ou RU, c'est l'unité de mesure pour l'unité de serveur hébergée dans les baies du centre de données. 1U est égal à 1,75 pouces. |

| Densité de baie | Elle définit la quantité d'énergie consommée par l'équipement et le serveur hébergés dans une baie. Elle est mesurée en kilowatt (kW). Ce facteur joue un rôle essentiel dans la conception des centres de données, et la planification du refroidissement et de l'alimentation électrique. |

| Capacité de charge informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW). |

| Taux d'absorption | Il indique quelle proportion de la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75%. Il est également appelé taux d'utilisation et capacité louée. |

| Espace de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du plancher. Cet espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et autres équipements de centre de données. Cet agencement facilite l'organisation du câblage et de l'infrastructure de refroidissement. Il est mesuré en pieds carrés/mètres carrés. |

| Climatiseur de salle informatique (CRAC) | C'est un appareil utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs du centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il y a principalement deux allées à l'intérieur de la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | C'est l'allée dans laquelle la face avant de la baie est tournée vers l'allée. Ici, l'air refroidi est dirigé dans l'allée afin qu'il puisse entrer par la face avant des baies et maintenir la température. |

| Allée chaude | C'est l'allée où la face arrière des baies est tournée vers l'allée. Ici, la chaleur dissipée par les équipements dans la baie est dirigée vers l'évent de sortie du CRAC. |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont le temps de fonctionnement est essentiel au fonctionnement du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | C'est une métrique qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation totale d'énergie du centre de données)/(Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2-1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE >2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle un composant supplémentaire (onduleur, générateurs, CRAC) est ajouté afin que, en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (ASI) | C'est un appareil connecté en série avec l'alimentation électrique du réseau public, stockant l'énergie dans des batteries de sorte que l'alimentation de l'ASI soit continue pour les équipements informatiques même lors d'une coupure du réseau public. L'ASI soutient principalement les équipements informatiques uniquement. |

| Générateurs | Tout comme l'ASI, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant les temps d'arrêt. Les installations de centres de données disposent de générateurs diesel et, en règle générale, 48 heures de diesel sont stockées dans l'installation pour prévenir toute perturbation. |

| N+1 | Désigné comme ' Nécessaire plus un ', il désigne la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré comme N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes d'ASI, une unité d'ASI supplémentaire serait nécessaire pour atteindre le niveau N+1. |

| 2N | Cela fait référence à une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Par conséquent, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en rangée | C'est le système de conception de refroidissement installé entre les baies d'une rangée, qui aspire l'air chaud de l'allée chaude et envoie de l'air frais vers l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à maintenir ses opérations. Un centre de données est classifié comme centre de données de niveau 1 lorsqu'il possède un composant d'alimentation non redondant (N) (ASI, générateurs), des composants de refroidissement et un système de distribution d'énergie (depuis les réseaux électriques publics). Le centre de données de niveau 1 a une disponibilité de 99,67% et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classifié comme centre de données de niveau 2 lorsqu'il possède des composants d'alimentation et de refroidissement redondants (N+1) et un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des ASI, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a une disponibilité de 99,74% et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est appelé centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 a une disponibilité de 99,98% et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | C'est le type de centre de données le plus tolérant. Un centre de données de niveau 4 possède plusieurs composants d'alimentation et de refroidissement redondants et indépendants, ainsi que plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas de perturbation, assurant ainsi une exploitation ininterrompue. Le centre de données de niveau 4 a une disponibilité de 99,74% et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la surface au sol est inférieure ou égale à 5 000 pieds carrés ou dont le nombre de baies pouvant être installées est inférieur ou égal à 200 est classifié comme un petit centre de données. |

| Centre de données moyen | Un centre de données dont la surface au sol est comprise entre 5 001 et 20 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classifié comme un centre de données moyen. |

| Grand centre de données | Un centre de données dont la surface au sol est comprise entre 20 001 et 75 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classifié comme un grand centre de données. |

| Centre de données massif | Un centre de données dont la surface au sol est comprise entre 75 001 et 225 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classifié comme un centre de données massif. |

| Centre de données méga | Un centre de données dont la surface au sol est supérieure ou égale à 225 001 pieds carrés ou dont le nombre de baies pouvant être installées est supérieur ou égal à 9 001 est classifié comme un centre de données méga. |

| Colocation au détail | Cela désigne les clients dont les besoins en capacité sont inférieurs ou égaux à 250 kW. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en gros | Cela désigne les clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises de taille moyenne à grande. |

| Colocation hyperscale | Cela désigne les clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises informatiques, du BFSI et des acteurs OTT (comme Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | C'est la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie d'opérateur utilisée dans le smartphone. Les technologies d'opérateur disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G fournit la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité par fibre optique | C'est un réseau de câbles à fibre optique déployés à travers le pays, reliant les régions rurales et urbaines avec une connexion internet à haut débit. Il est mesuré en kilomètre (km). |

| Trafic de données par smartphone | C'est une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctet (Go). |

| Vitesse des données haut débit | C'est la vitesse internet fournie via la connexion par câble fixe. Généralement, le câble en cuivre et le câble à fibre optique sont utilisés aussi bien pour les usages résidentiels que commerciaux. Ici, le câble à fibre optique fournit une vitesse internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé à deux points d'atterrissage ou plus. Grâce à ce câble, la communication et la connectivité internet entre les pays à travers le monde sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | C'est la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelable pour réduire l'empreinte carbone générée dans leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement