Taille et part du marché des centres de données en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

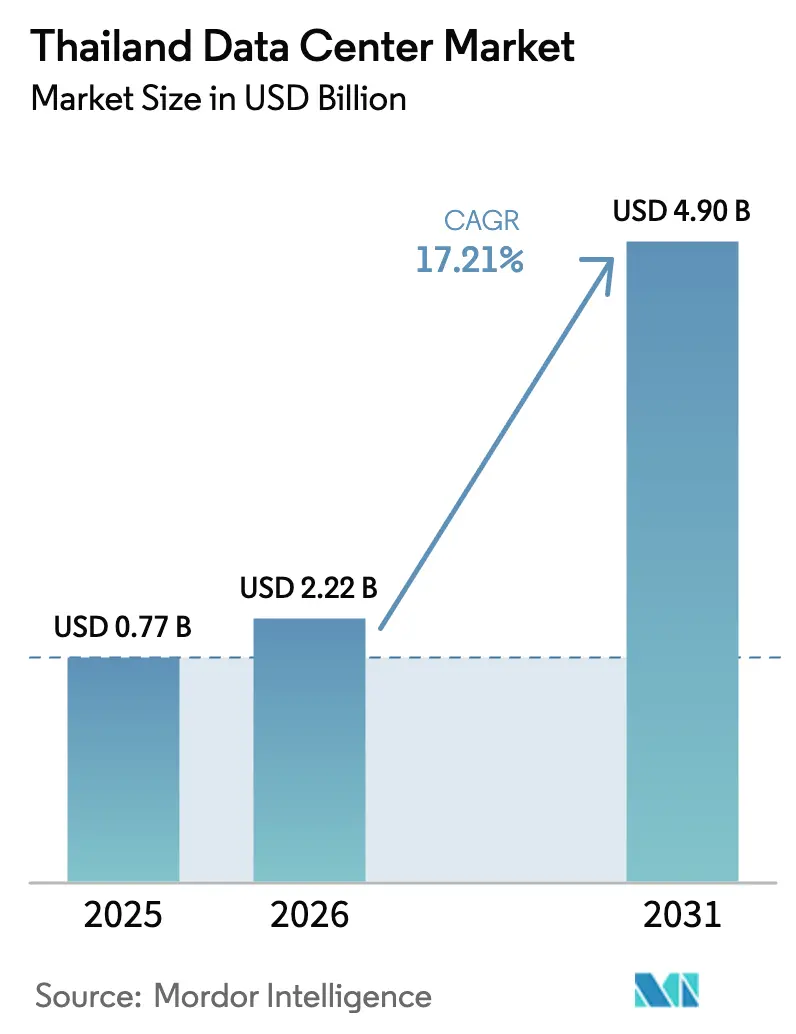

| Taille du marché de l'année de base (2025) | 0.77 Milliards de dollars |

| Taille du Marché (2026) | 2.22 Milliards de dollars |

| Taille du Marché (2031) | 4.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données en Thaïlande par Mordor Intelligence

La taille du marché des centres de données en Thaïlande était évaluée à 1,89 milliard USD en 2025 et devrait croître de 2,22 milliards USD en 2026 pour atteindre 4,9 milliards USD d'ici 2031, à un TCAC de 17,21 % durant la période de prévision (2026-2031). En termes de taille de marché, le marché devrait croître de 0,77 millier de mégawatts en 2025 à 2,93 milliers de mégawatts d'ici 2030, à un TCAC de 30,60 % durant la période de prévision (2025-2030). Les parts et estimations des segments du marché sont calculées et communiquées en mégawatts (MW). Les engagements en capital des opérateurs hyperscale, les incitations de la politique Thaïlande 4.0 et le développement agressif de câbles sous-marins soutiennent l'expansion, tandis que la modernisation du réseau électrique et les règles progressives d'achat d'énergies renouvelables renforcent la confiance des opérateurs. L'accélération de la migration des entreprises vers le cloud, l'adoption croissante de l'intelligence artificielle et les déploiements périphériques dans le Couloir économique de l'Est (EEC) renforcent davantage la demande. La concurrence s'intensifie à mesure que les plateformes mondiales s'implantent, stimulant les mises à niveau des installations en matière de densité de baies, de refroidissement liquide et d'interconnexion neutre vis-à-vis des opérateurs.[1]ST Telemedia Global Data Centres, "ST Telemedia Global Data Centres Announces Availability of AI-Ready Data Centres Across Southeast Asia," sttelemediagdc.com

Points clés du rapport

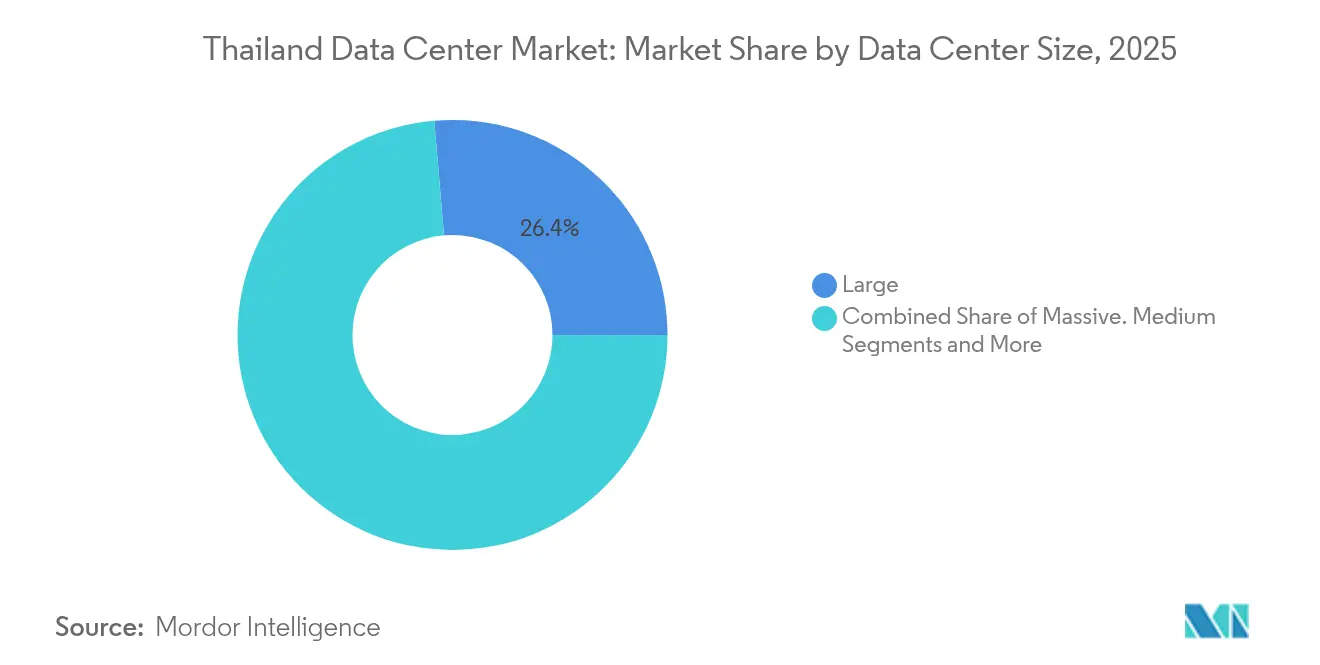

- Par taille de centre de données, les grandes installations détenaient une part de 26,35 % en 2025 ; les installations de taille moyenne devraient se développer à un TCAC de 17,95 % jusqu'en 2031.

- Par type de niveau, le niveau 3 représentait 85,62 % de la part du marché des centres de données en Thaïlande en 2025 et progresse à un TCAC de 18,88 % jusqu'en 2031.

- Par type de centre de données, la colocation contrôlait 44,12 % de la part en 2025, tandis que les sites hyperscale et autoconstructits devraient afficher un TCAC de 17,84 % d'ici 2031.

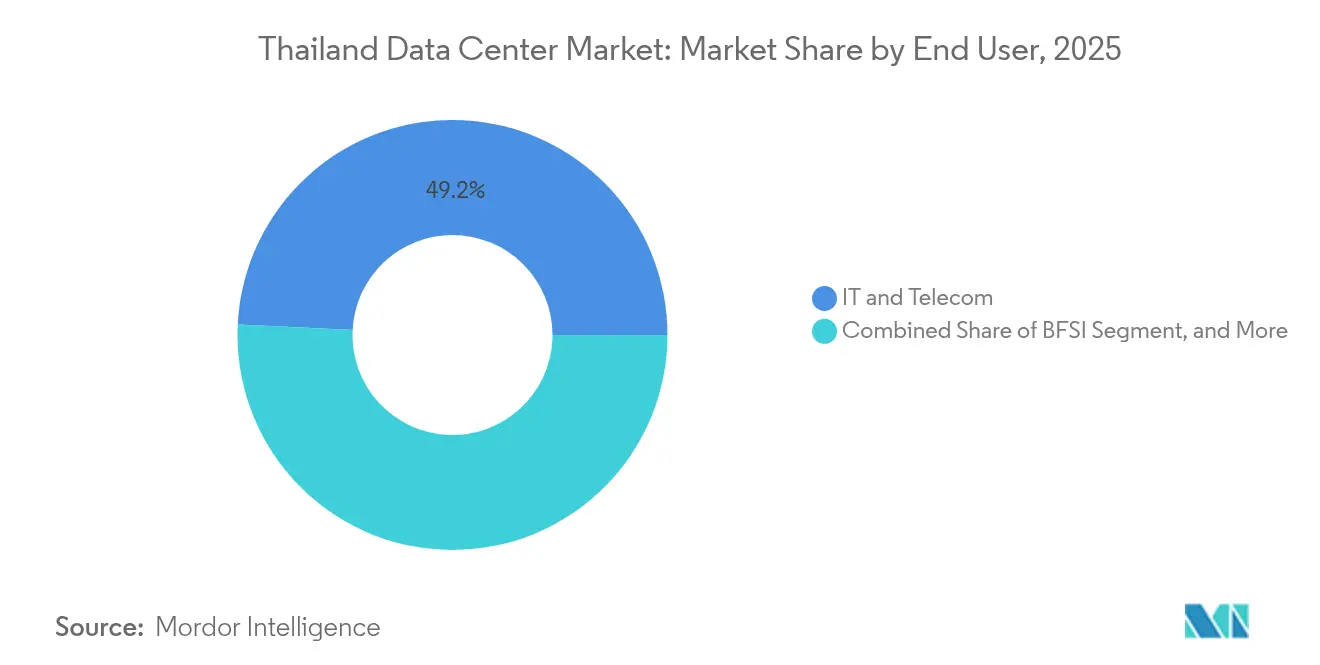

- Par utilisateur final, l'informatique et les télécommunications représentaient 49,22 % du marché en 2025 ; le BFSI devrait connaître la croissance la plus rapide avec un TCAC de 17,92 % jusqu'en 2031.

- Par zone géographique clé, Bangkok dominait avec une part de 70,25 % en 2025 et devrait se développer à un TCAC de 18,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impératifs croissants de transformation numérique axée sur le cloud parmi les entreprises thaïlandaises | +4.20% | National, concentré à Bangkok et dans la zone EEC | Moyen terme (2 à 4 ans) |

| Investissements agressifs dans les câbles sous-marins renforçant la connectivité internationale | +3.80% | National, avec des points d'atterrissage principaux à Bangkok et dans les zones côtières | Long terme (≥ 4 ans) |

| Incitations gouvernementales dans le cadre de la politique Thaïlande 4.0 favorisant la localisation des données | +3.50% | National, avec des avantages renforcés dans la zone EEC et les zones économiques spéciales | Long terme (≥ 4 ans) |

| Essor des charges de travail d'intelligence artificielle et d'informatique haute densité nécessitant une capacité hyperscale | +4.10% | Bangkok et la zone EEC, avec des retombées vers les villes secondaires | Court terme (≤ 2 ans) |

| Déploiements périphériques pour les couloirs de l'industrie 4.0 dans le Couloir économique de l'Est | +2.70% | Couloir économique de l'Est, avec extension aux clusters industriels | Moyen terme (2 à 4 ans) |

| Tarifs attractifs de l'énergie verte encourageant la construction de centres de données durables | +2.90% | National, avec des avantages premium dans les zones d'énergie renouvelable | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Impératifs croissants de transformation numérique axée sur le cloud parmi les entreprises thaïlandaises

Des politiques numériques soutenues par l'État obligent désormais les entreprises à héberger les charges de travail réglementées dans le pays. Le Conseil de l'investissement accorde jusqu'à 13 ans d'exonération de l'impôt sur le revenu pour les projets supérieurs à 750 millions THB (21,7 millions USD) qui ajoutent de la capacité informatique locale, réduisant ainsi le coût total de possession effectif. Des fabricants comme Midea exploitent des usines intelligentes activées par la 5G dans la zone EEC qui dépendent de nœuds périphériques proches pour le contrôle qualité en temps réel.[2]Huawei, "How Midea Operates in Thailand a 5G Fully Connected Factory," huawei.com Les fusions dans le haut débit fixe, notamment AIS-3BB, augmentent les vitesses d'accès et accélèrent l'adoption du cloud par les entreprises. Les sites neutres vis-à-vis des opérateurs avec des points d'accès denses sécurisent donc des contrats à long terme malgré une tarification premium.

Investissements agressifs dans les câbles sous-marins renforçant la connectivité internationale

Les nouveaux systèmes trans-asiatiques réduisent la latence aller-retour vers Singapour, Hong Kong et Tokyo en dessous de 10 millisecondes, permettant aux entreprises de contenu, de fintech et de logiciels en tant que service d'ancrer les charges de travail régionales à Bangkok. Les opérateurs hyperscale citent les gains de bande passante comme condition préalable au lancement de régions cloud souveraines, ce qui entraîne une demande en cascade dans les salles de colocation en gros nécessitant une fibre à triple trajet et une diversité de fibre noire. Un meilleur débit permet également aux opérateurs thaïlandais de desservir les marchés voisins du Mékong depuis des hubs nationaux, ouvrant des flux de revenus en gros.

Incitations gouvernementales dans le cadre de la politique Thaïlande 4.0 favorisant la localisation des données

La politique Thaïlande 4.0 étend les allègements fiscaux, les assouplissements en matière de propriété foncière et les importations en franchise de droits d'équipements informatiques critiques. Les opérateurs à capitaux étrangers peuvent désormais détenir jusqu'à 20 rai (32 000 m²) pour le logement des employés dans les zones promues, permettant des développements de type campus autrefois limités par les règles immobilières. Les incitations financières s'alignent sur des clauses de résidence plus strictes pour les données du secteur public et du BFSI, garantissant une base de demande captive pour la nouvelle capacité de type chambre forte et nationale.

Essor des charges de travail d'intelligence artificielle et d'informatique haute densité nécessitant une capacité hyperscale

Les grappes de processeurs graphiques pour l'entraînement de l'intelligence artificielle générative font passer les enveloppes de puissance des baies de 15 kW à 50 kW et au-delà. La mise à niveau du refroidissement liquide de STT GDC Thaïlande prend en charge des baies de 150 kW, en faisant l'une des rares installations en Asie du Sud-Est validées pour la colocation d'intelligence artificielle clé en main. L'avantage du premier entrant attire les charges de travail de conception de puces, d'inférence de fintech et de personnalisation de contenu. Les villes secondaires bénéficient d'une demande de processeurs graphiques supplémentaires pour les inférences critiques en termes de latence sur les sites industriels.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de terrains et flambée des coûts immobiliers à Bangkok | -2.80% | Zone métropolitaine de Bangkok, avec des effets de débordement vers les provinces environnantes | Court terme (≤ 2 ans) |

| Problèmes chroniques de stabilité du réseau électrique hors des zones métropolitaines principales | -3.20% | Zones régionales hors de Bangkok, affectant particulièrement l'expansion de la zone EEC | Moyen terme (2 à 4 ans) |

| Longs cycles d'autorisation et d'approbation environnementale | -2.10% | National, avec des impacts plus graves dans les zones écologiquement sensibles | Moyen terme (2 à 4 ans) |

| Intensification de la concurrence comprimant les marges de tarification de la colocation | -1.90% | Bangkok et les principales zones métropolitaines à forte concentration d'opérateurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de terrains et flambée des coûts immobiliers à Bangkok

Les terrains de premier ordre dans les hôtels d'opérateurs et les couloirs du quartier central des affaires de Bangkok atteignent des prix records qui réduisent les budgets d'expansion des opérateurs multi-locataires. Les opérateurs hyperscale tirent parti de bilans plus solides pour préempter des parcs industriels entiers, laissant les acteurs de la colocation rénover des extensions verticales ou migrer la capacité vers des provinces extérieures. Les recherches de sites qui en résultent ajoutent des mois aux délais de réalisation des projets et imposent des stratégies de densité de baies plus élevées pour augmenter les revenus par mètre carré.

Problèmes chroniques de stabilité du réseau électrique hors des zones métropolitaines principales

Les incidents de variation de tension et les pannes de ligne d'alimentation dans les provinces secondaires obligent les opérateurs à surdimensionner les réserves de diesel et les onduleurs à volant d'inertie, ajoutant 15 à 25 % au coût de construction initial. Les accords d'achat d'électricité renouvelable (PPA) restent attractifs mais nécessitent un renforcement du réseau électrique pour garantir la qualité de l'approvisionnement, retardant une adoption plus rapide des énergies vertes. En conséquence, Bangkok conserve son volume malgré l'escalade des coûts, tandis que les campus périphériques privilégient des architectures modulaires à micro-réseau pour atténuer les lacunes en matière de fiabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les installations de taille moyenne stimulent l'architecture distribuée

Les installations de taille moyenne représentaient une part notable de la taille du marché des centres de données en Thaïlande, croissant à un TCAC de 17,95 % alors que les entreprises et les opérateurs de télécommunications privilégient les zones à faible latence plus proches des utilisateurs. Les grands campus bénéficient d'économies d'échelle et ont capturé 26,35 % de la part du marché des centres de données en Thaïlande en 2025, mais leurs contraintes foncières en centre-ville limitent l'expansion supplémentaire.

Les opérateurs reproduisent des plans standardisés de 6 à 12 MW dans des parcs industriels provinciaux, en s'alignant sur les déploiements d'informatique périphérique 5G d'Advanced Info Service qui ancrent les cœurs de réseau privé à proximité des clusters manufacturiers. Ce modèle réduit la latence de transport pour l'automatisation des usines et stimule une demande diversifiée au-delà de Bangkok.

Par type de niveau : la domination du niveau 3 reflète l'équilibre coût-performance

Les spécifications de niveau 3 représentaient 85,62 % de la part du marché des centres de données en Thaïlande en 2025, démontrant l'aisance des entreprises avec un temps de fonctionnement de 99,982 % à des points de prix plus pratiques que le niveau 4. Les mises à niveau pour prendre en charge les baies d'intelligence artificielle à haute densité alimentent un TCAC de 18,88 % pour les constructions de niveau 3 sur la période 2026-2031.

Les prestataires de colocation améliorent la redondance via des trains d'alimentation modulaires et des refroidisseurs à échange à chaud plutôt que de passer au niveau 4 complet, préservant la discipline en matière de dépenses d'investissement. Le prix Frost et Sullivan de STT GDC met en lumière l'excellence opérationnelle dans les empreintes de niveau 3 optimisées pour la demande de refroidissement par immersion liquide.

Par type de centre de données : l'expansion hyperscale remet en question le leadership de la colocation

La colocation a conservé une part de 44,12 % en 2025, mais la capacité hyperscale et autoconstructite devrait afficher un TCAC de 17,84 % à mesure que les clouds mondiaux ouvrent des régions souveraines. Les entrées de capitaux dépassent 7 milliards USD sur les cycles de financement 2024-2025, avec en tête la levée de fonds de 1,6 milliard USD de Digital Edge destinée aux campus thaïlandais.

Les opérateurs hybrides qui regroupent des suites de colocation au détail aux côtés de halls en gros répondent aux besoins des entreprises et des opérateurs hyperscale, amortissant la pression sur les prix. Les places de marché d'interconnexion dans les halls neutres vis-à-vis des opérateurs restent essentielles même pour les grands acteurs du cloud cherchant une diversité de fibre noire dans leurs zones souveraines.

Par utilisateur final : le BFSI mène l'accélération de la transformation numérique

Les clients de l'informatique et des télécommunications ont représenté 49,22 % de la demande en 2025, soutenant la croissance de référence à mesure que les superpositions 5G s'élargissent. Cependant, les charges de travail BFSI afficheront le TCAC le plus élevé de 17,92 % car les règles de négociation d'actifs numériques imposent l'hébergement national pour les nœuds de blockchain et les moteurs d'échange à faible latence.

Les banques déploient des architectures actif-actif sur deux ou plusieurs halls de Bangkok pour contenir le risque systémique, aidant les installations de taille moyenne à remplir rapidement les zones à haute densité. Les audits réglementaires bloquent davantage les charges de travail dans le pays, tempérant tout transfert vers l'étranger.

Par zone géographique clé : Bangkok maintient sa domination malgré la croissance régionale

Bangkok a contribué à 70,25 % de la capacité en 2025 et devrait enregistrer un TCAC de 18,02 % jusqu'en 2031. La densité du tissu des opérateurs, les points d'atterrissage des câbles sous-marins et les sièges sociaux des entreprises renforcent sa prééminence.

Les terrains périphériques dans le Grand Bangkok permettent de débloquer de nouveaux blocs de mégawatts mais nécessitent d'importants renforcements des trains d'alimentation. La zone EEC se classe deuxième avec des constructions axées sur la périphérie liées aux couloirs de l'industrie 4.0, mais la profondeur du réseau électrique et de la fibre reste les facteurs limitants.

Analyse géographique

L'avantage d'échelle de Bangkok la positionne comme le hub à faible latence d'Asie du Sud-Est entre Singapour et Hô Chi Minh-Ville. Trois zones de disponibilité d'un opérateur hyperscale mondial déclenchent un effet multiplicateur pour les points d'accès au cloud, le stockage d'objets et les coffres de sauvegarde, se traduisant par une absorption soutenue des baies. Les bâtiments historiques subissent des mises à niveau de la densité de puissance plutôt que des relocalisations en raison d'anneaux de fibre métropolitaine irremplaçables.

Les marchés secondaires de Chonburi, Rayong et Chachoengsao tirent parti des exonérations fiscales de la zone EEC, bien que les opérateurs intègrent une redondance supplémentaire pour compenser la volatilité du réseau électrique. Les premiers projets adoptent des blocs modulaires inférieurs à 6 MW pour correspondre aux constructions manufacturières échelonnées, maintenant le taux d'utilisation au-dessus de 70 % même au lancement. Les gouvernements locaux accélèrent les autorisations pour attirer les infrastructures numériques, mais les pénuries de main-d'œuvre qualifiée obligent les opérateurs à faire tourner les équipes d'ingénieurs de Bangkok jusqu'à ce que les talents régionaux arrivent à maturité.

Les provinces frontalières dotées de nouveaux tronçons de câbles sous-marins visent des niches de livraison de contenu et de validation de blockchain. Les flux de données transfrontaliers vers le Laos et le Myanmar stimulent de petites suites au détail ancrées par des grossistes en télécommunications. Le succès à long terme dépend de la densification de la fibre du dernier kilomètre financée par les obligations de service universel et les programmes de large bande villageois référencés dans les documents de politique publique.

Paysage concurrentiel

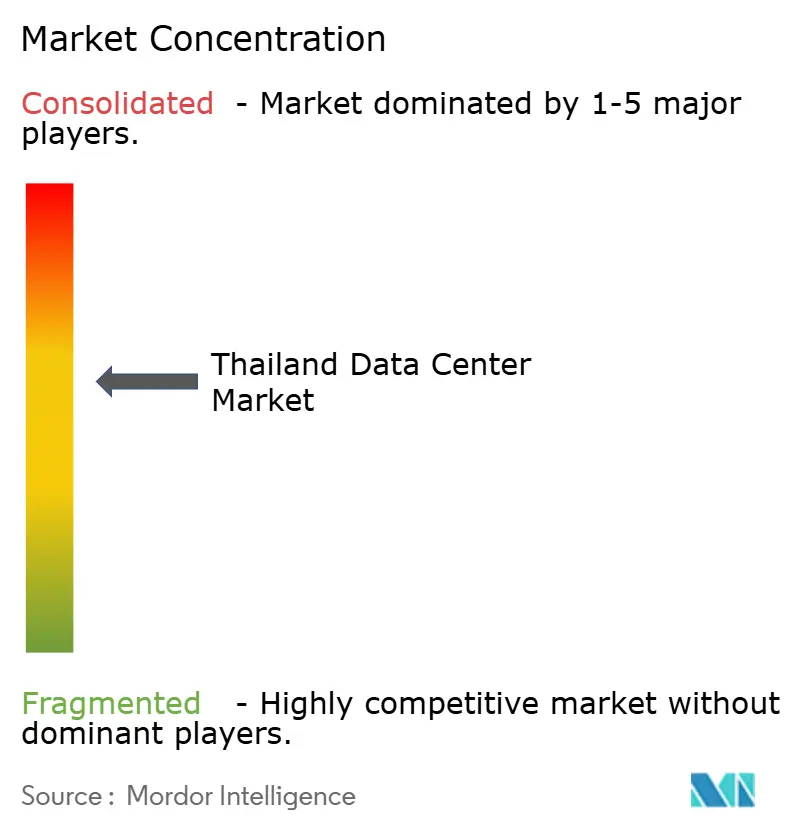

La Thaïlande abrite un secteur à concentration intermédiaire où les cinq premiers opérateurs contrôlent environ 55 à 60 % de la charge informatique installée. True IDC s'appuie sur le réseau d'entreprise du groupe CP, tandis que STT GDC étend ses baies de refroidissement liquide pour capter les clusters d'intelligence artificielle. Digital Edge et Global Infrastructure Partners injectent de nouveaux capitaux et des normes mondiales de conception et de construction, accélérant les pipelines de nouvelles constructions.

Les coentreprises émergent comme les véhicules d'entrée sur le marché privilégiés, équilibrant les contraintes de titre foncier et les besoins de relations locales. Les grands acteurs mondiaux de l'énergie courtisent les partenaires de centres de données pour absorber les accords d'achat d'électricité renouvelable, échangeant des électrons verts contre des contrats d'hébergement à long terme.

La différenciation technologique, notamment l'immersion et les échangeurs de chaleur à porte arrière, remplace la superficie brute au sol comme indicateur de réussite. Les opérateurs certifiés ISO 27001, PCI-DSS et dotés de labels cloud souverain capturent les secteurs réglementés. Les services d'assistance autour de la gestion à distance, de l'analytique DCIM et des rapports de conformité complètent les offres à marge accélératrice.[4]Digital Edge, "Digital Edge Raises Over US$1.6 Billion in New Equity and Debt Capital," digitaledgedc.com

Leaders du secteur des centres de données en Thaïlande

CS LOXINFO PUBLIC COMPANY LIMITED

NTT Ltd

STT GDC Pte Ltd

True Internet Data Center Co. Ltd

United Information Highway Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Google a annoncé un investissement d'un milliard USD pour construire des infrastructures numériques en Thaïlande, notamment un nouveau centre de données à Chonburi et une région cloud à Bangkok, avec un impact prévu sur le PIB de 4 milliards USD d'ici 2029 et la création de 14 000 emplois entre 2025 et 2029.

- Mai 2025 : Global Infrastructure Partners a annoncé un partenariat stratégique avec CP Group et True IDC pour accélérer la croissance des infrastructures numériques en Thaïlande, combinant des capitaux internationaux avec une expertise du marché local et des capacités opérationnelles pour développer la capacité des centres de données dans les principales zones métropolitaines et industrielles.

- Janvier 2025 : Digital Edge a levé plus d'1,6 milliard USD en nouveaux capitaux propres et en dette pour financer la poursuite de l'expansion de la plateforme dans la région Asie-Pacifique, avec des projets spécifiques en Thaïlande référencés dans des annonces d'entreprise ultérieures ciblant le développement du Couloir économique de l'Est.

- Janvier 2025 : AWS a annoncé la disponibilité générale de la région AWS Asie-Pacifique (Thaïlande), comprenant trois zones de disponibilité, marquant la première région d'infrastructure AWS en Thaïlande avec une contribution prévue au PIB de 10 milliards USD sur 15 ans et un soutien à 11 000 emplois annuels.

Périmètre du rapport sur le marché des centres de données en Thaïlande

Bangkok est couverte en tant que segment par zone géographique clé. Grand, Massif, Moyen, Méga, Petit sont couverts en tant que segments par taille de centre de données. Niveaux 1 et 2, Niveau 3, Niveau 4 sont couverts en tant que segments par type de niveau. Non utilisé, Utilisé sont couverts en tant que segments par absorption.| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveaux 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale/Autoconstructit | ||

| Entreprise/Périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation au détail | |

| Colocation en gros | ||

| BFSI |

| Informatique et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Bangkok |

| Reste de la Thaïlande |

| Par taille de centre de données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par type de niveau | Niveaux 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale/Autoconstructit | ||

| Entreprise/Périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation au détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| Informatique et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par zone géographique clé | Bangkok | ||

| Reste de la Thaïlande | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique, ou capacité installée, désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée.

- SUPERFICIE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le sol surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cet aménagement facilite la mise en place d'une infrastructure de câblage et de refroidissement appropriée. Il est mesuré en pieds carrés (ft²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de la superficie de plancher surélevé allouée aux installations du centre de données. Centre de données méga - le nombre de baies doit être supérieur à 9 000 ou la superficie de plancher surélevé doit être supérieure à 225 001 pieds carrés ; centre de données massif - le nombre de baies doit être compris entre 9 000 et 3 001 ou la superficie de plancher surélevé doit être comprise entre 225 000 pieds carrés et 75 001 pieds carrés ; grand centre de données - le nombre de baies doit être compris entre 3 000 et 801 ou la superficie de plancher surélevé doit être comprise entre 75 000 pieds carrés et 20 001 pieds carrés ; centre de données moyen - le nombre de baies doit être compris entre 800 et 201 ou la superficie de plancher surélevé doit être comprise entre 20 000 pieds carrés et 5 001 pieds carrés ; petit centre de données - le nombre de baies doit être inférieur à 200 ou la superficie de plancher surélevé doit être inférieure à 5 000 pieds carrés.

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux selon les capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont classés en niveau 1, niveau 2, niveau 3 et niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories, à savoir les services de colocation au détail, en gros et hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. Le service de colocation au détail dispose d'une capacité louée inférieure à 250 kW ; les services de colocation en gros disposent d'une capacité louée comprise entre 251 kW et 4 MW et les services de colocation hyperscale disposent d'une capacité louée supérieure à 4 MW.

- UTILISATEURS FINAUX - Le marché des centres de données fonctionne sur une base interentreprises (B2B). Le BFSI, le gouvernement, les opérateurs cloud, les médias et le divertissement, le commerce électronique, les télécommunications et la fabrication sont les principaux utilisateurs finaux du marché étudié. Le périmètre inclut uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs des utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de baie | Généralement désignée par U ou RU, il s'agit de l'unité de mesure de l'unité serveur hébergée dans les baies du centre de données. 1U équivaut à 1,75 pouces. |

| Densité de baie | Elle définit la quantité d'énergie consommée par les équipements et serveurs hébergés dans une baie. Elle est mesurée en kilowatts (kW). Ce facteur joue un rôle essentiel dans la conception des centres de données, ainsi que dans la planification du refroidissement et de l'alimentation. |

| Capacité de charge informatique | La capacité de charge informatique, ou capacité installée, désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW). |

| Taux d'absorption | Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée. |

| Superficie de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le sol surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cet aménagement facilite la mise en place d'une infrastructure de câblage et de refroidissement appropriée. Il est mesuré en pieds carrés/mètres. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle serveur du centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle serveur. Il existe principalement deux allées dans la salle serveur : une allée chaude et une allée froide. |

| Allée froide | Il s'agit de l'allée dans laquelle la face avant de la baie est orientée vers l'allée. De l'air frais y est dirigé afin qu'il puisse pénétrer par l'avant des baies et maintenir la température. |

| Allée chaude | Il s'agit de l'allée dans laquelle la face arrière des baies est orientée vers l'allée. La chaleur dissipée par les équipements de la baie y est dirigée vers l'évent de sortie du climatiseur de salle informatique (CRAC). |

| Charge critique | Elle inclut les serveurs et autres équipements informatiques dont la disponibilité est essentielle au fonctionnement du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | Il s'agit d'un indicateur qui définit l'efficacité d'un centre de données. Il est calculé par : (Consommation totale d'énergie du centre de données)/(Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE > 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle des composants supplémentaires (onduleur, générateurs, CRAC) sont ajoutés afin que, en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (ASI) | Il s'agit d'un dispositif connecté en série avec l'alimentation du réseau électrique, stockant l'énergie dans des batteries de sorte que l'alimentation de l'ASI soit continue pour les équipements informatiques même lorsque l'alimentation du réseau est coupée. L'ASI prend en charge principalement les équipements informatiques. |

| Générateurs | Tout comme l'ASI, les générateurs sont placés dans le centre de données pour garantir une alimentation électrique ininterrompue, évitant ainsi les temps d'arrêt. Les installations de centres de données disposent de générateurs diesel et, généralement, 48 heures de diesel sont stockées dans l'installation pour prévenir toute interruption. |

| N+1 | Désigné par ' Besoin plus un ', il désigne la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes d'ASI, un système d'ASI supplémentaire serait nécessaire pour atteindre le niveau N+1. |

| 2N | Il désigne une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Ainsi, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en rangée | Il s'agit du système de conception de refroidissement installé entre les baies d'une rangée, qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à maintenir le fonctionnement du centre de données. Un centre de données est classé niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (ASI, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (à partir des réseaux électriques publics). Le centre de données de niveau 1 a un temps de fonctionnement de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des ASI, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a un temps de fonctionnement de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est appelé centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance de l'installation) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 a un temps de fonctionnement de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant aux pannes. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas de perturbation, garantissant ainsi un fonctionnement sans interruption. Le centre de données de niveau 4 a un temps de fonctionnement de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la superficie au sol est ≤ 5 000 pieds carrés ou dont le nombre de baies pouvant être installées est ≤ 200 est classé comme petit centre de données. |

| Centre de données moyen | Un centre de données dont la superficie au sol est comprise entre 5 001 et 20 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classé comme centre de données moyen. |

| Grand centre de données | Un centre de données dont la superficie au sol est comprise entre 20 001 et 75 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classé comme grand centre de données. |

| Centre de données massif | Un centre de données dont la superficie au sol est comprise entre 75 001 et 225 000 pieds carrés, ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classé comme centre de données massif. |

| Centre de données méga | Un centre de données dont la superficie au sol est ≥ 225 001 pieds carrés ou dont le nombre de baies pouvant être installées est ≥ 9 001 est classé comme centre de données méga. |

| Colocation au détail | Désigne les clients dont les besoins en capacité sont inférieurs ou égaux à 250 kW. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en gros | Désigne les clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises de taille moyenne à grande. |

| Colocation hyperscale | Désigne les clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises informatiques, du BFSI et des acteurs de la télévision en continu (comme Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie opérateur utilisée dans le smartphone. Les technologies opérateur disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité par fibre optique | Il s'agit d'un réseau de câbles à fibre optique déployés dans tout le pays, reliant les régions rurales et urbaines avec une connexion internet à haut débit. Il est mesuré en kilomètres (km). |

| Trafic de données par smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Il est mesuré en gigaoctets (Go). |

| Vitesse des données haut débit | Il s'agit de la vitesse internet fournie via la connexion câblée fixe. En général, le câble cuivre et le câble à fibre optique sont utilisés à des fins résidentielles et commerciales. Ici, le câble à fibre optique offre une vitesse internet plus rapide que le câble cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé entre deux points d'atterrissage ou plus. Par ce câble, la communication et la connectivité internet entre les pays du monde entier sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone de leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont établies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement