Taille et part du marché des centres de données à Taïwan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

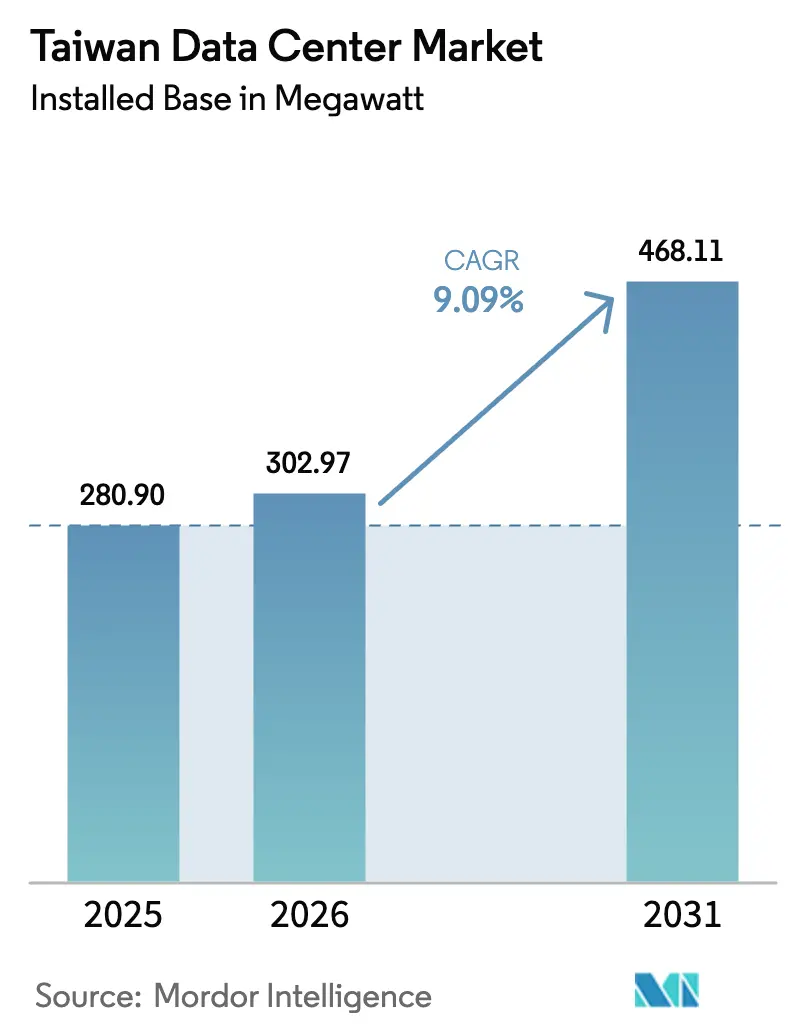

| Taille du marché de l'année de base (2025) | 280.90 mégawatt |

| Volume du Marché (2026) | 302.97 mégawatt |

| Volume du Marché (2031) | 468.11 mégawatt |

| Taux de croissance (2026 - 2031) | 9.09% CAGR |

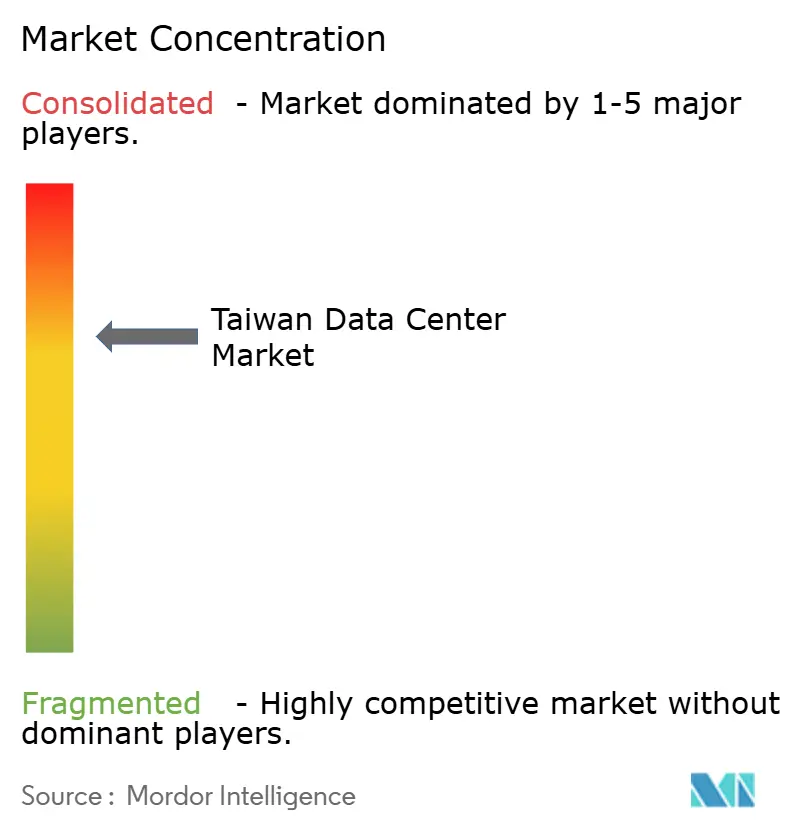

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données à Taïwan par Mordor Intelligence

La taille du marché des centres de données à Taïwan en termes de base installée était évaluée à 280,90 mégawatts en 2025 et devrait croître de 302,97 mégawatts en 2026 pour atteindre 468,11 mégawatts d'ici 2031, à un TCAC de 9,09 % durant la période de prévision (2026-2031). Un pipeline croissant de projets hyperscale auto-construits, un renforcement des règles d'efficacité énergétique et une montée en puissance des charges de travail de calcul haute performance liée au secteur des semi-conducteurs reconfigurent l'offre et la demande. Les grands acteurs du cloud américains investissent massivement en capital pour sécuriser des terrains et de l'énergie, tandis que les opérateurs de télécommunications nationaux se tournent vers des installations refroidies par liquide et optimisées pour l'IA afin de préserver leurs parts de marché. Les subventions gouvernementales pour les certificats d'énergie renouvelable, les tarifs d'électricité échelonnés et les exigences en constante évolution des sites périphériques 5G accélèrent l'innovation en matière de conception et réduisent les délais de mise sur le marché. Parallèlement, la construction parasismique, les pénuries de talents bilingues et les retards de raccordement au réseau augmentent les coûts et la complexité, mais n'ont pas freiné l'appétit des investisseurs.

Principaux enseignements du rapport

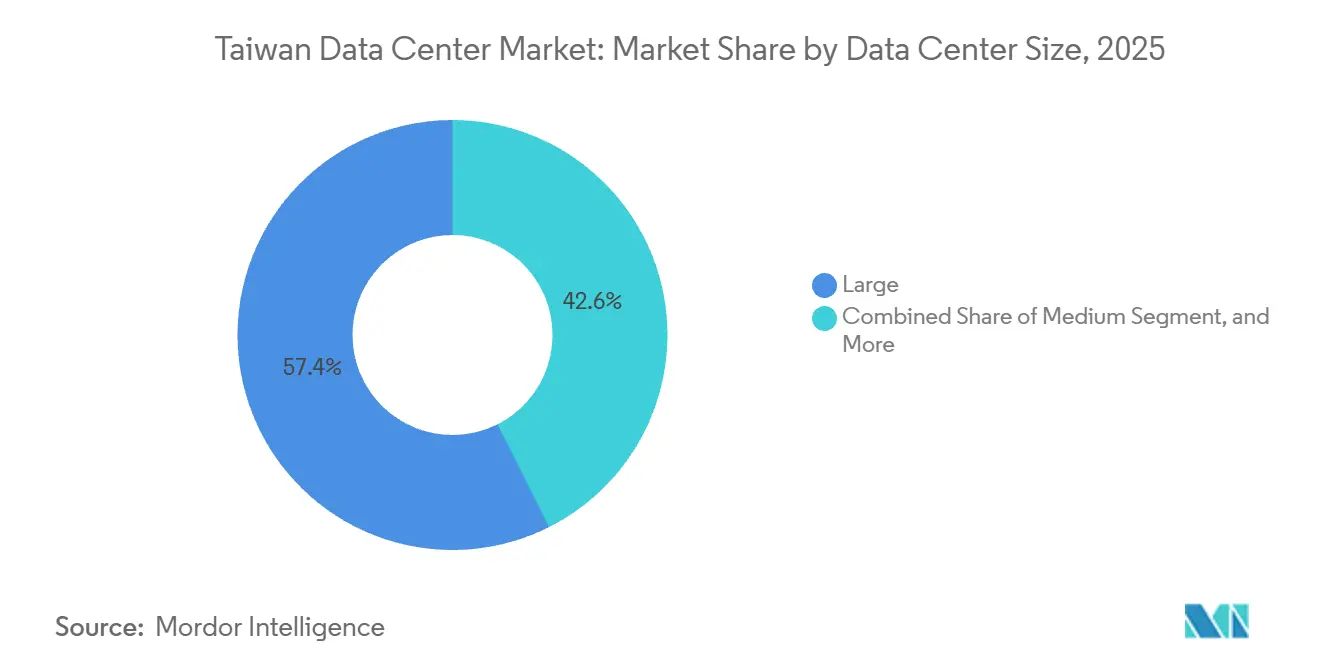

- Par taille de centre de données, les grandes installations ont dominé avec une part de capacité de 57,42 % en 2025 ; les installations de taille moyenne devraient se développer à un TCAC de 10,12 % jusqu'en 2031.

- Par niveau, les installations de niveau 3 détenaient 56,52 % de la part du marché des centres de données à Taïwan en 2025, tandis que les déploiements de niveau 4 progressent à un TCAC de 10,32 % jusqu'en 2031.

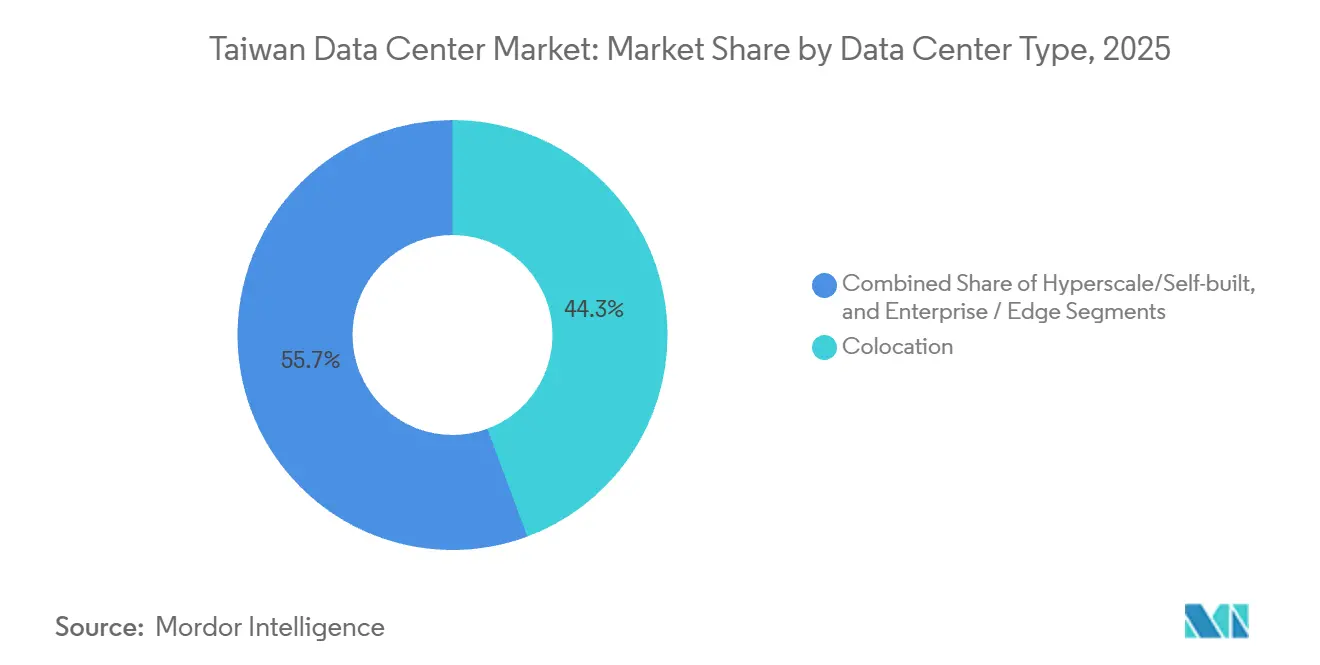

- Par type d'installation, la colocation représentait 44,35 % de la taille du marché des centres de données à Taïwan en 2025, et les projets hyperscale auto-construits croissent à un TCAC de 10,63 % sur la période 2026-2031.

- Par utilisateur final, l'IT et l'ITES représentaient 47,61 % du marché des centres de données à Taïwan en 2025, tandis que les charges de travail BFSI progressent à un TCAC de 11,51 % jusqu'en 2031.

- Par zone géographique prioritaire, Taipei a capté 60,92 % de la capacité en 2025, et Taoyuan est la zone à la croissance la plus rapide avec un TCAC de 10,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données à Taïwan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en puissance des projets hyperscale auto-construits par les grands acteurs du cloud américains | +2.8% | Taipei, Taoyuan | Moyen terme (2-4 ans) |

| Programme gouvernemental de subventions pour les énergies vertes en vue de l'optimisation du PUE des centres de données | +1.5% | National (gains précoces à Taipei et Taoyuan) | Court terme (≤ 2 ans) |

| Déploiement rapide de la 5G stimulant la demande de micro-sites périphériques | +1.2% | Taipei urbain, Taoyuan, Kaohsiung | Moyen terme (2-4 ans) |

| Charges de travail de mégadonnées du secteur des semi-conducteurs avec l'analyse de la lithographie EUV | +1.9% | Tainan, Hsinchu, Taichung | Long terme (≥ 4 ans) |

| Augmentation des atterrissages de câbles sous-marins renforçant l'interconnectivité régionale de Taïwan | +0.9% | Stations d'atterrissage côtières | Long terme (≥ 4 ans) |

| Demande de colocation de la part des start-ups d'entraînement de modèles d'IA | +1.6% | Taipei, Taoyuan | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance des projets hyperscale auto-construits par les grands acteurs du cloud américains

AWS, Microsoft et Google contournent les intermédiaires de colocation en achetant directement des terrains et des blocs d'énergie auprès de Taipower, ce qui leur permet de déployer des systèmes propriétaires de refroidissement par liquide et de s'approvisionner en énergie renouvelable.[1]Amazon Web Services, "AWS annonce la disponibilité générale de la région AWS Asie-Pacifique (Taipei)," press.aboutamazon.comAWS a ouvert sa région Taipei à trois zones en janvier 2025 après avoir investi plus de 5 milliards USD, le plus grand déploiement cloud jamais réalisé à Taïwan. Les campus auto-construits ancrent désormais des grilles de latence reliant Taipei à Tokyo, Hong Kong et Singapour en moins de 35 millisecondes. Cependant, les pénuries de transformateurs et les délais de livraison de sept ans pourraient retarder les expansions de deuxième phase au-delà de 2027.

Programme gouvernemental de subventions pour les énergies vertes en vue de l'optimisation du PUE des centres de données

Le ministère des Affaires économiques a commencé à appliquer un plafond de PUE de 1,3 pour les sites hyperscale en novembre 2025 et a mis en place des tarifs d'électricité échelonnés en janvier 2026 qui imposent des surcharges allant jusqu'à 20 % pour les installations inefficaces.[2]Ministère des Affaires économiques de Taïwan, "Réglementations sur l'efficacité énergétique des centres de données," moea.gov.twLes opérateurs atteignant les objectifs bénéficient de permis accélérés et de réductions sur les tarifs d'électricité, ce qui encourage l'adoption précoce du refroidissement par liquide, du solaire en toiture et des achats de certificats d'énergie renouvelable. Chunghwa Telecom a réduit le PUE de son parc à 1,61 en 2024 et vise un approvisionnement 100 % renouvelable d'ici 2030. Le programme d'incitation ajoute 1,5 point de pourcentage au TCAC prévu.

Déploiement rapide de la 5G stimulant la demande de micro-sites périphériques

Taïwan comptait 8,94 millions d'abonnés à la 5G, soit 37 % de pénétration mobile, en décembre 2024 après la mise en service de plus de 20 000 stations de base. Les opérateurs co-localisent des sites périphériques de 100 à 500 kW sur des tours de téléphonie mobile pour prendre en charge les charges de travail de jeux à très faible latence, d'IoT industriel et d'usines intelligentes. Far EasTone a budgétisé 3 milliards NTD (100 millions USD) pour des centres périphériques 5G jusqu'en 2026, tandis que Taiwan Mobile prévoit 30 nœuds MEC d'ici fin 2025. La capacité périphérique distribuée allège la congestion du réseau à Taipei et ajoute 1,2 point de pourcentage de croissance incrémentale.

Charges de travail de mégadonnées du secteur des semi-conducteurs avec l'analyse de la lithographie EUV

Chaque scanner EUV chez TSMC produit jusqu'à 5 téraoctets de données par jour, nécessitant des clusters d'analyse sur site avec une latence inférieure à 10 millisecondes. L'usine Fab 18 à Tainan héberge déjà des nœuds de niveau 4, et Foxconn avec NVIDIA construit un superordinateur de type usine d'IA à 10 000 GPU pour faciliter la R&D sur les procédés avancés. La demande du secteur des semi-conducteurs concentre la capacité à Hsinchu, Taichung et Tainan et contribue à hauteur de 1,9 point de pourcentage à la croissance du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque sismique élevé augmentant les coûts de construction et les primes d'assurance | -1.4% | Taipei, Hsinchu, Taichung | Long terme (≥ 4 ans) |

| Retards dans les approbations de raccordement au réseau dans les zones prioritaires du nord | -1.1% | Taipei, Nouvelle Taipei, nord de Taoyuan | Court terme (≤ 2 ans) |

| Pénurie de personnel bilingue expérimenté en exploitation et maintenance des centres de données | -0.7% | National (plus aigu à Taipei et Hsinchu) | Moyen terme (2-4 ans) |

| Risque croissant de rationnement de l'énergie face à l'expansion agressive des usines de fabrication de puces | -1.3% | Tainan, Hsinchu, Taichung | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risque sismique élevé augmentant les coûts de construction et les primes d'assurance

La situation de Taïwan sur la ceinture de feu du Pacifique oblige les centres de données à installer des plateformes d'isolation à la base et des sous-stations à double alimentation, ce qui augmente les coûts de construction de niveau 4 jusqu'à 40 %. Le séisme du 3 avril 2024 a coûté à TSMC 92,44 millions USD, tandis que les modèles de catastrophe projettent qu'un événement similaire au séisme de Chi-Chi moderne pourrait déclencher 12 milliards USD de pertes assurées.[3]AIR Worldwide, "Modèle de catastrophe sismique à Taïwan," air-worldwide.comLes primes d'assurance annuelles dépassent 2 % de la valeur assurée dans les zones à haut risque, réduisant de 1,4 point de pourcentage le TCAC prévu.

Retards dans les approbations de raccordement au réseau dans les zones prioritaires du nord

Les pénuries de transformateurs de Taipower et un moratoire de 2025 sur les nouvelles connexions de plus de 5 MW au nord de Taoyuan prolongent les calendriers de mise en service de six à douze mois. Chunghwa Telecom et Vantage ont redirigé leurs constructions vers Taoyuan, tandis que quatre nouveaux postes de transformation 161 kV, prévus pour 2025-2027, visent à réduire la congestion. La production diesel d'appoint augmente les dépenses d'investissement et réduit de 1,1 point de pourcentage la croissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les installations de taille moyenne ancrent les architectures périphériques émergentes

Les installations de taille moyenne ont suscité un intérêt croissant, car les usines de semi-conducteurs et les banques ont besoin de nœuds périphériques de 5 à 15 MW à proximité des lignes de production et des moteurs de trading. La taille du marché des centres de données à Taïwan pour les installations de taille moyenne devrait progresser à un TCAC de 10,12 %, dépassant la trajectoire globale, car les entreprises privilégient des cycles de construction plus rapides et une intensité capitalistique plus faible. Les grands campus détenaient encore 57,42 % de part en 2025, reflétant les empreintes d'AWS Taipei et de Google Changhua, mais les plafonds du réseau à Taipei orientent les nouveaux mégawatts vers des blocs modulaires de 10 MW à Taoyuan et dans les parcs du sud.

Les sites de taille moyenne bénéficient également des règles de la Commission des services financiers de Taïwan qui imposent des centres de reprise après sinistre à plus de 50 km des sites principaux, stimulant les stratégies à double site parmi les banques. En revanche, les auto-constructions hyperscale, bien que moins nombreuses, génèrent les plus grandes additions de capacité absolue et verrouillent l'énergie à des prix contractuels. Les petits sites de moins de 2 MW se concentrent sur les caches de réseaux de diffusion de contenu et les fonctions périphériques des télécommunications, mais font face à une compression des marges à mesure que les tarifs de gros baissent.

Par type de niveau : les mandats réglementaires propulsent l'adoption du niveau 4

Les déploiements de niveau 4 devraient dépasser le marché des centres de données à Taïwan à un TCAC de 10,32 %, soutenus par les mandats de délai de reprise du BFSI et les exigences de résilience sismique. Le niveau 3 conserve la position majoritaire à 56,52 % de la capacité de 2025, mais croît plus lentement à mesure que les hyperscalers combinent une redondance personnalisée avec un refroidissement propriétaire.

Les sites de niveau 1 et de niveau 2 sont en cours de rénovation ou de mise hors service car ils ne peuvent pas respecter le plafond de PUE de 1,4 du ministère sans rénovations majeures. Les primes de coût de construction de 30 à 40 % pour le niveau 4 sont compensées par les pénalités réglementaires évitées et le risque de réputation. Les investisseurs considèrent de plus en plus la certification de niveau 4 comme un facteur de différenciation qui améliore la liquidité des actifs, permettant aux projets en phase initiale à Taipei et Taoyuan de pré-louer plus de 80 % de la capacité avant le début des travaux.

Par type de centre de données : l'hyperscale auto-construit redéfinit les interfaces d'approvisionnement

La colocation détenait une part de capacité de 44,35 % en 2025, tandis que les ajouts hyperscale auto-construits ont progressé à un TCAC de 10,63 %, recalibrant la manière dont l'énergie et les terrains sont approvisionnés. La part du marché des centres de données à Taïwan détenue par la colocation devrait se réduire à mesure qu'AWS, Microsoft et Google ancrent leurs propres campus à proximité des stations d'atterrissage de câbles sous-marins.

Les modèles de pré-location en gros dominent les constructions tierces restantes, avec le TPE11 de 16 MW de Vantage et le campus de 80 MW de Keppel entièrement réservés avant le début des travaux. La colocation de détail reste pertinente pour les PME qui ont besoin d'une flexibilité au quart de rack, mais doit se différencier avec des armoires prêtes pour les GPU et refroidies par liquide. Les opérateurs capables de regrouper des certificats d'énergie renouvelable et des services d'IA gérés dans ces contrats de pré-location constatent des taux d'utilisation plus élevés et la capacité à pratiquer des prix premium.

Par utilisateur final : le BFSI mène la croissance dans un contexte de mandats axés sur le numérique

Les flux de travail IT et ITES ont continué à détenir 47,61 % de part en 2025, mais les charges de travail BFSI enregistreront le TCAC le plus rapide à 11,51 % à mesure que les banques modernisent leurs systèmes centraux et adoptent l'analyse de la fraude en temps réel. Le budget d'infrastructure numérique de 20 milliards NTD (670 millions USD) de Cathay Financial et la migration vers le cloud natif de CTBC soulignent ce pivot.

La demande manufacturière, principalement des usines de semi-conducteurs, alimente des clusters à haute densité co-localisés sur des campus à Hsinchu et Tainan. Les segments gouvernementaux, médias et télécommunications se développent régulièrement mais à un rythme relatif plus faible, contraints par les cycles budgétaires et la dépendance au financement du secteur public. Une cohorte croissante d'institutions de recherche loue également de la capacité GPU sur une base mensuelle, diversifiant davantage le mix de locataires dans les salles de colocation.

Analyse géographique

En 2025, Taipei a capté 60,92 % de la capacité, tandis que Taoyuan est apparue comme la zone à la croissance la plus rapide, affichant un TCAC de 10,78 % projeté jusqu'en 2031. L'empreinte dominante de Taipei continue de tirer parti du maillage le plus dense de stations d'atterrissage de câbles sous-marins et de la proximité des bourses financières. Le taux de vacance de colocation de la ville s'est resserré à 16 % au second semestre 2024, poussant les tarifs de gros à la hausse même si les approbations de réseau ont ralenti. Les opérateurs détenant déjà des positions foncières, tels que Chief Telecom et Chunghwa Telecom, accélèrent les programmes de rénovation pour atteindre des objectifs de PUE inférieurs à 1,5 et maintenir leur compétitivité.

Taoyuan émerge comme la principale soupape de décompression, soutenue par l'initiative Aerotropolis et les incitations de la Zone spéciale de ville intelligente qui réduisent les cycles d'autorisation jusqu'à 30 %. La construction de la phase deux de 16 MW de Vantage, la coentreprise de 80 MW de Keppel et un hub GPU Foxconn-NVIDIA planifié transforment collectivement le corridor aéroportuaire en la zone hyperscale à la croissance la plus rapide de Taïwan.

Les régions du sud et du centre, menées par Tainan et Kaohsiung, profitent du boom de la fabrication de semi-conducteurs et des initiatives d'usines d'IA. Le Centre national de cloud computing à Tainan et l'usine d'IA de Foxconn augmentent les besoins en énergie mais diversifient le risque sismique et de rationnement loin du nord. Changhua, qui abrite le site de Google avec un PUE de 1,12, reste une vitrine des énergies renouvelables avec un potentiel d'expansion future si les obstacles de latence inter-régions peuvent être atténués.

Paysage concurrentiel

Les opérateurs de télécommunications historiques commandaient autrefois plus de 70 % des mégawatts de colocation locale, mais l'arrivée de plateformes internationales fragmente les parts. Chunghwa Telecom a réservé 32,36 milliards NTD (1,08 milliard USD) pour des expansions prêtes pour l'IA et des mises à niveau de câbles sous-marins, notamment une démonstration de réseau tout-photonique avec NTT pour réduire la latence inter-campus. Le site de colocation refroidi par liquide plug-and-play de Chief Telecom a atteint 70 % d'occupation en trois mois, soulignant la demande refoulée pour des racks à haute densité GPU.

Vantage, Keppel, Empyrion Digital, Epoch Digital et BDx se différencient par des contrats de pré-location en gros, des certifications DGX-Ready et des objectifs de PUE inférieurs à 1,33. L'accent technologique se déplace vers le refroidissement par liquide direct et l'approvisionnement en énergie renouvelable pour se conformer au mandat de 10 % d'énergie renouvelable du ministère. Les opérateurs nationaux plus petits pourraient chercher des partenariats ou se retirer à mesure que les prix de gros s'assouplissent une fois que la capacité 2026-2027 sera mise en ligne.

Les acteurs historiques et les nouveaux entrants forment des alliances étroites pour sécuriser les talents, l'énergie renouvelable et l'approvisionnement en GPU. Le pacte d'avril 2026 de Chunghwa Telecom avec NVIDIA ouvre un laboratoire de démonstration de refroidissement par liquide pour aider à combler le déficit de compétences de 40 000 personnes à Taïwan, tandis que Vantage et Keppel co-approvisionnent désormais des appareillages de commutation haute efficacité pour réduire les coûts de construction de 7 à 10 %. Chief Telecom, BDx et Epoch Digital ont rejoint un consortium d'approvisionnement en énergie renouvelable en 2026 visant 1 TWh d'énergie propre d'ici 2030, signalant que l'échelle, la durabilité et la préparation certifiée à l'IA décideront des gagnants du marché.

Leaders du secteur des centres de données à Taïwan

Microsoft Corporation

Chief Telecom Inc.

Chunghwa Telecom Co., Ltd.

Google LLC

Amazon Web Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Taipower a mis en place des tarifs d'électricité échelonnés qui récompensent un PUE inférieur à 1,3 et pénalisent les opérateurs inefficaces avec des surcharges supérieures à 20 %.

- Décembre 2025 : Taïwan a inauguré son premier centre national de cloud computing de 15 MW à Tainan pour renforcer la souveraineté numérique.

- Juillet 2025 : Chief Telecom a lancé le premier centre de données refroidi par liquide plug-and-play de Taïwan, atteignant un PUE inférieur à 1,5.

- Mai 2025 : Vantage a annoncé une expansion de phase deux de 16 MW du TPE11 à Taoyuan, entièrement pré-louée pour 2026.

Périmètre du rapport sur le marché des centres de données à Taïwan

Le marché des centres de données englobe l'infrastructure, les services et les technologies qui soutiennent le stockage, la gestion et le traitement des données. Ce marché comprend diverses tailles de centres de données, classifications de niveaux, types, secteurs d'utilisateurs finaux et zones géographiques prioritaires, reflétant les besoins divers des entreprises et organisations opérant dans le pays.

Le rapport sur le marché des centres de données à Taïwan est segmenté par taille de centre de données (petit, moyen, grand et hyperscale), type de niveau (niveau 1 et 2, niveau 3 et niveau 4), type de centre de données (hyperscale/auto-construit, entreprise/périphérie et colocation), utilisateur final (BFSI, IT et ITES, commerce électronique, gouvernement, fabrication, médias et divertissement, télécommunications et autres utilisateurs finaux) et zone géographique prioritaire (Taipei, Taoyuan et reste de Taïwan). Les prévisions du marché sont fournies en termes de capacité de charge informatique (mégawatt).

| Petit |

| Moyen |

| Grand |

| Hyperscale |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale / Auto-construit | ||

| Entreprise / Périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| IT et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Taipei |

| Taoyuan |

| Reste de Taïwan |

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Hyperscale | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale / Auto-construit | ||

| Entreprise / Périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| IT et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par zone géographique prioritaire | Taipei | ||

| Taoyuan | |||

| Reste de Taïwan | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans un rack installé. Elle est mesurée en mégawatt (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée.

- SURFACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cet agencement facilite une infrastructure de câblage et de refroidissement adéquate. Il est mesuré en pieds carrés (ft²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de la surface de plancher surélevé allouée aux installations du centre de données. Centre de données méga - le nombre de racks doit être supérieur à 9 000 ou la surface de plancher surélevé doit être supérieure à 225 001 pieds carrés ; Centre de données massif - le nombre de racks doit être compris entre 9 000 et 3 001 ou la surface de plancher surélevé doit être comprise entre 225 000 et 75 001 pieds carrés ; Grand centre de données - le nombre de racks doit être compris entre 3 000 et 801 ou la surface de plancher surélevé doit être comprise entre 75 000 et 20 001 pieds carrés ; Centre de données moyen - le nombre de racks doit être compris entre 800 et 201 ou la surface de plancher surélevé doit être comprise entre 20 000 et 5 001 pieds carrés ; Petit centre de données - le nombre de racks doit être inférieur à 200 ou la surface de plancher surélevé doit être inférieure à 5 000 pieds carrés.

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en niveau 1, niveau 2, niveau 3 et niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories : colocation de détail, colocation en gros et colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. Le service de colocation de détail a une capacité louée inférieure à 250 kW ; le service de colocation en gros a une capacité louée comprise entre 251 kW et 4 MW ; et le service de colocation hyperscale a une capacité louée supérieure à 4 MW.

- UTILISATEURS FINAUX - Le marché des centres de données fonctionne sur une base B2B. Le BFSI, le gouvernement, les opérateurs cloud, les médias et le divertissement, le commerce électronique, les télécommunications et la fabrication sont les principaux utilisateurs finaux du marché étudié. Le périmètre inclut uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs des utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de rack | Généralement désignée par U ou RU, c'est l'unité de mesure pour l'unité serveur logée dans les racks du centre de données. 1U est égal à 1,75 pouces. |

| Densité de rack | Elle définit la quantité d'énergie consommée par les équipements et serveurs logés dans un rack. Elle est mesurée en kilowatt (kW). Ce facteur joue un rôle essentiel dans la conception du centre de données, ainsi que dans la planification du refroidissement et de l'alimentation. |

| Capacité de charge informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans un rack installé. Elle est mesurée en mégawatt (MW). |

| Taux d'absorption | Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également appelé taux d'utilisation et capacité louée. |

| Surface de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cet agencement facilite une infrastructure de câblage et de refroidissement adéquate. Il est mesuré en pieds carrés/mètres. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs du centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de racks. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il existe principalement deux allées dans la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | Il s'agit de l'allée où la face avant du rack fait face à l'allée. Ici, l'air refroidi est dirigé dans l'allée afin qu'il puisse pénétrer par l'avant des racks et maintenir la température. |

| Allée chaude | Il s'agit de l'allée où la face arrière des racks fait face à l'allée. Ici, la chaleur dissipée par les équipements dans le rack est dirigée vers l'évent de sortie du CRAC. |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont le temps de fonctionnement est essentiel pour l'exploitation du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | Il s'agit d'une métrique qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation totale d'énergie du centre de données)/(Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE supérieur à 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle des composants supplémentaires (onduleur, générateurs, CRAC) sont ajoutés de sorte qu'en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (ASI) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique du réseau, stockant l'énergie dans des batteries de sorte que l'alimentation de l'ASI soit continue pour les équipements informatiques même lors d'une coupure de courant. L'ASI prend en charge principalement les équipements informatiques uniquement. |

| Générateurs | Tout comme l'ASI, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant les temps d'arrêt. Les installations de centres de données disposent de générateurs diesel et, généralement, du diesel pour 48 heures est stocké dans l'installation pour prévenir les interruptions. |

| N+1 | Désigné par « besoin plus un », il désigne la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes ASI, un système ASI supplémentaire serait nécessaire pour atteindre N+1. |

| 2N | Il désigne une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Ainsi, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en rangée | Il s'agit du système de refroidissement installé entre les racks d'une rangée qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à maintenir l'exploitation du centre de données. Un centre de données est classé comme centre de données de niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (ASI, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (depuis les réseaux d'alimentation publics). Le centre de données de niveau 1 a un temps de fonctionnement de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé comme centre de données de niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des ASI, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a un temps de fonctionnement de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est appelé centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 a un temps de fonctionnement de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant aux pannes. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas de perturbation, garantissant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a un temps de fonctionnement de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la surface au sol est inférieure ou égale à 5 000 pieds carrés ou dont le nombre de racks pouvant être installés est inférieur ou égal à 200 est classé comme petit centre de données. |

| Centre de données moyen | Un centre de données dont la surface au sol est comprise entre 5 001 et 20 000 pieds carrés, ou dont le nombre de racks pouvant être installés est compris entre 201 et 800, est classé comme centre de données moyen. |

| Grand centre de données | Un centre de données dont la surface au sol est comprise entre 20 001 et 75 000 pieds carrés, ou dont le nombre de racks pouvant être installés est compris entre 801 et 3 000, est classé comme grand centre de données. |

| Centre de données massif | Un centre de données dont la surface au sol est comprise entre 75 001 et 225 000 pieds carrés, ou dont le nombre de racks pouvant être installés est compris entre 3 001 et 9 000, est classé comme centre de données massif. |

| Centre de données méga | Un centre de données dont la surface au sol est supérieure ou égale à 225 001 pieds carrés ou dont le nombre de racks pouvant être installés est supérieur ou égal à 9 001 est classé comme centre de données méga. |

| Colocation de détail | Elle désigne les clients dont les besoins en capacité sont de 250 kW ou moins. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en gros | Elle désigne les clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises de taille moyenne à grande. |

| Colocation hyperscale | Elle désigne les clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises informatiques, du BFSI et des acteurs OTT (comme Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie de réseau utilisée dans le smartphone. Les technologies de réseau disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité par fibre optique | Il s'agit d'un réseau de câbles à fibre optique déployés à travers le pays, reliant les régions rurales et urbaines avec une connexion internet à haut débit. Il est mesuré en kilomètre (km). |

| Trafic de données par smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctet (Go). |

| Vitesse des données haut débit | Il s'agit de la vitesse internet fournie via la connexion câblée fixe. Généralement, le câble en cuivre et le câble à fibre optique sont utilisés à des fins résidentielles et commerciales. Ici, le câble à fibre optique offre une vitesse internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé entre deux points d'atterrissage ou plus. Grâce à ce câble, la communication et la connectivité internet entre les pays du monde entier sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone de leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement