Taille et part du marché des centres de données en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

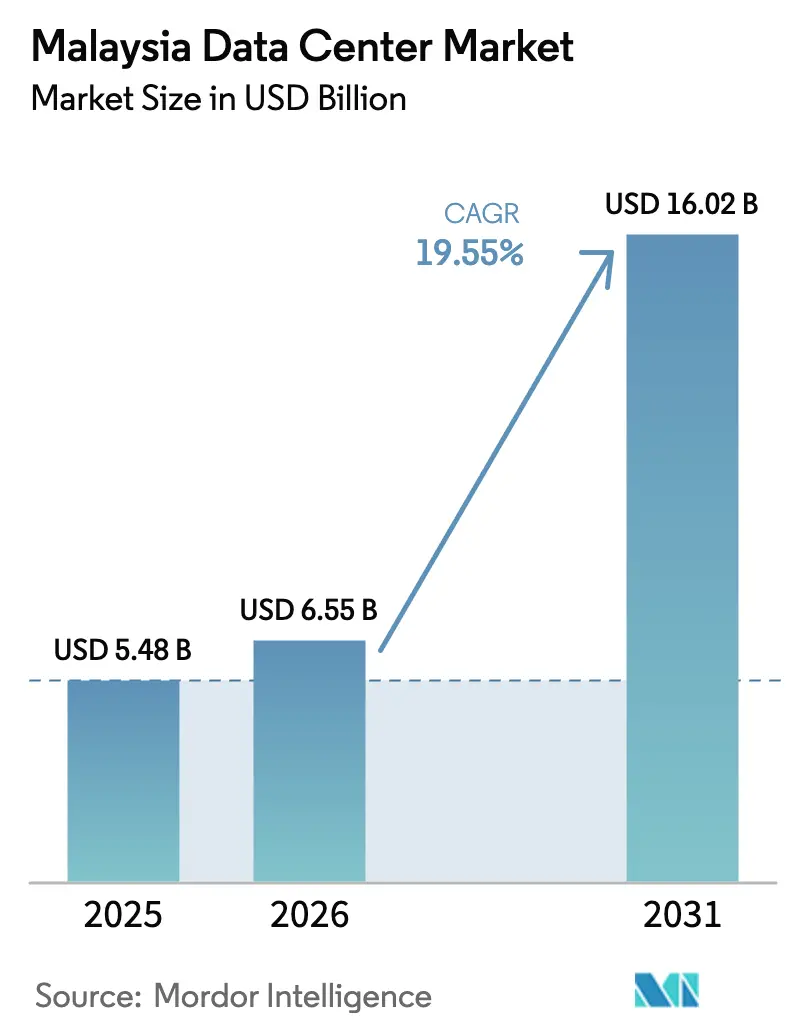

| Taille du marché de l'année de base (2025) | 5.48 Milliards de dollars |

| Taille du Marché (2026) | 6.55 Milliards de dollars |

| Taille du Marché (2031) | 16.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données en Malaisie par Mordor Intelligence

La taille du marché des centres de données en Malaisie était évaluée à 5,48 milliards USD en 2025 et devrait croître de 6,55 milliards USD en 2026 pour atteindre 16,02 milliards USD d'ici 2031, à un TCAC de 19,55 % pendant la période de prévision (2026-2031). La demande en énergie augmente encore plus rapidement, avec une capacité de charge informatique projetée pour bondir de 1,53 GW à 6,43 GW, soit un TCAC de 33,24 %, car les charges de travail liées à l'intelligence artificielle entraînent des densités de baies plus élevées. Les parts de marché et les estimations par segment sont calculées et rapportées en MW. Les incitations gouvernementales, les engagements des exploitants hyperéchelle de 90,2 milliards MYR (20,3 milliards USD) et les nouvelles liaisons par câbles sous-marins renforcent le statut de la Malaisie en tant que nouveau pôle numérique de l'Asie du Sud-Est. Johor Bahru capte le débordement de la demande de Singapour, tandis que Cyberjaya bénéficie de l'infrastructure du Couloir Multimédia Super. Les opérateurs font face à la hausse des tarifs d'électricité et aux contraintes d'approvisionnement en eau, ce qui nécessite des stratégies d'approvisionnement en énergie renouvelable.[1]Reuters, "Equinix Malaysia Unit Eyes Alternative Energy Options amid Expected Electricity Tariff Hike," reuters.com

Points clés du rapport

- Par type de centre de données, les services de colocation ont dominé avec une part de marché de 95,42 % sur le marché des centres de données en Malaisie en 2025 ; les installations hyperéchelle/auto-construites devraient croître à un TCAC de 30,40 % jusqu'en 2031.

- Par zone géographique clé, Johor Bahru représentait 53,20 % de la taille du marché des centres de données en Malaisie en 2025, tandis que Cyberjaya enregistre le TCAC prévisionnel le plus élevé à 29,60 % jusqu'en 2031.

- Par type de niveau, les installations de Niveau 3 ont capté une part de marché de 75,88 % sur le marché des centres de données en Malaisie en 2025 et devraient progresser à un TCAC de 34,10 % jusqu'en 2031.

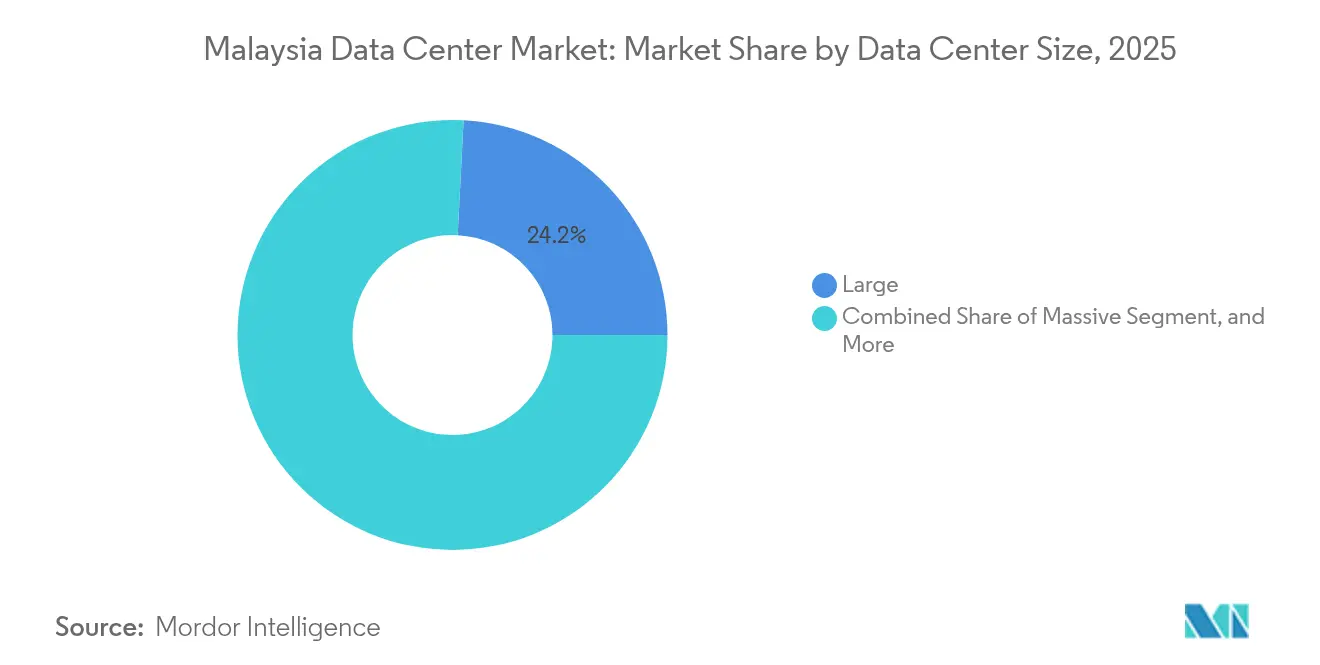

- Par taille de centre de données, les grands sites détenaient une part de 24,18 % sur le marché des centres de données malaisien en 2025 ; les sites moyens ont affiché la progression la plus rapide à un TCAC de 30,20 % entre 2026 et 2031.

- Par utilisateur final, l'informatique et les télécommunications représentaient 51,12 % du chiffre d'affaires 2025 du marché des centres de données en Malaisie, tandis que le secteur BFSI a enregistré la croissance la plus rapide à un TCAC de 29,40 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données en Malaisie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements croissants en nuage hyperéchelle | +6.2% | Johor Bahru, Cyberjaya | Moyen terme (2 à 4 ans) |

| Essor de la numérisation des technologies financières et du commerce électronique | +4.8% | Kuala Lumpur, Penang | Court terme (≤ 2 ans) |

| Atterrissages rapides de câbles sous-marins stimulant la connectivité | +3.5% | Johor, Penang | Long terme (≥ 4 ans) |

| Incitations fiscales gouvernementales pour les investissements verts dans les TIC | +2.9% | Iskandar Malaysia, Cyberjaya | Moyen terme (2 à 4 ans) |

| Demande périphérique du corridor industriel Penang-Johor | +2.1% | Penang, Johor | Moyen terme (2 à 4 ans) |

| Grappes d'entraînement d'IA entraînant des campus de 100 à 200 MW | +4.7% | Johor Bahru, Cyberjaya | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements croissants en nuage hyperéchelle

La région à 2 milliards USD de Google, le plan à 6,5 milliards USD d'Oracle et l'expansion à 2,2 milliards USD de Microsoft redéfinissent les besoins en capacité en poussant la densité de puissance des baies au-delà de 15 kW.[2]Bloomberg, "Google Unit Awards Data Center Contract to Malaysia's Gamuda," bloomberg.com Ces méga-projets nécessitent des systèmes de refroidissement spécialisés, des sous-stations redondantes et une interconnexion à haute vitesse, que les installations de colocation traditionnelles offrent rarement. L'alliance de 10 milliards MYR (2,25 milliards USD) de YTL avec NVIDIA signale un virage des acteurs nationaux vers des campus prêts pour l'intelligence artificielle. Les cycles d'acquisition de terrains et d'énergie se resserrent alors que les opérateurs se disputent des sites à Johor et à Negeri Sembilan avec un accès direct aux câbles sous-marins. La chaîne d'approvisionnement de la construction se développe pour répondre aux normes de conception des exploitants hyperéchelle, ouvrant des opportunités pour les entreprises locales d'ingénierie, d'approvisionnement et de construction. Les contrats à long terme verrouillent également la demande en énergie renouvelable, ce qui accélère le développement national de l'énergie solaire.

Essor de la numérisation des technologies financières et du commerce électronique

Le portefeuille électronique Touch 'n Go, DuitNow et les systèmes de paiement transfrontaliers régionaux nécessitent un traitement en sous-milliseconde que les centres de données bancaires traditionnels ne peuvent pas assurer.[3]Deloitte, "Beyond Payments : Digitalisation Trends in the Cross-Border Checkout Revolution," deloitte.com Les portefeuilles numériques ont capté 39 % du volume des transactions en ligne en 2023, amplifiant la demande de puissance de calcul évolutive et de nœuds d'analyse des fraudes en temps réel. Les API bancaires ouvertes intensifient davantage les pics de trafic à mesure que les applications de technologies financières tierces se multiplient. Les installations périphériques à Kuala Lumpur et à Penang réduisent la latence pour les centres urbains densément peuplés, tandis que les nœuds de reprise après sinistre à Johor assurent la conformité avec les directives de résilience de la Banque Negara Malaysia. L'expansion de la base de commerce électronique pousse les commerçants vers des architectures natives du nuage, renforçant la tendance à la hausse sur le marché malaisien des centres de données.

Atterrissages rapides de câbles sous-marins stimulant la connectivité

Le littoral de la Malaisie accueille de nouveaux systèmes transpacifiques et intra-ASEAN qui réduisent la latence vers la côte ouest des États-Unis à moins de 150 ms. Les stations d'atterrissage de câbles à Johor et à Penang favorisent la création de centres de données de type campus dans un rayon de 3 km afin de minimiser les coûts de liaison. Les fournisseurs de contenu mettent en cache les charges de travail vidéo, de jeux et de médias sociaux plus près des utilisateurs finaux, réduisant ainsi la dépendance à Singapour. Les stratégies multinuage d'entreprise bénéficient de routes nord-sud et est-ouest diversifiées, améliorant la redondance pour les applications SaaS critiques. Les consortiums de câbles négocient également des approvisionnements en énergie renouvelable dans le cadre de leurs mandats environnementaux, sociaux et de gouvernance (ESG), s'harmonisant avec les objectifs nationaux de décarbonation.

L'Allocation fiscale pour investissement vert et l'Exonération fiscale sur les revenus verts compensent jusqu'à 70 % des dépenses d'investissement liées aux mesures d'efficacité telles que le refroidissement liquide et les installations photovoltaïques sur site. Le cadre CRESS, lancé en 2024, permet aux opérateurs de centres de données de signer des contrats virtuels d'achat d'énergie, garantissant la certitude des tarifs face aux suppressions de subventions sur les combustibles fossiles. Des prêts à faible taux d'intérêt pour les technologies vertes d'une valeur de 2 milliards MYR réduisent davantage le coût moyen pondéré du capital pour les rénovations de durabilité. Ces incitations attirent les investissements directs étrangers tout en encourageant les opérateurs à se diriger vers un objectif de réseau d'énergie renouvelable de 70 % d'ici 2050. Collectivement, les allégements fiscaux et les outils de financement accélèrent l'adoption du stockage d'énergie par batteries et des refroidisseurs à haute efficacité, réduisant ainsi les coûts d'exploitation sur le cycle de vie de l'installation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité élevée des tarifs d'électricité | -3.8% | National | Court terme (≤ 2 ans) |

| Longs cycles d'approbation de Niveau 3/Niveau 4 | -2.1% | Johor, Selangor | Moyen terme (2 à 4 ans) |

| Rareté des contrats d'achat d'énergie à faible émission de carbone | -1.9% | Axé sur la Malaisie orientale | Long terme (≥ 4 ans) |

| Pénurie d'ingénieurs qualifiés certifiés par l'Uptime Institute | -2.4% | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité élevée des tarifs d'électricité

La restructuration tarifaire a augmenté les tarifs industriels de 14,2 % en 2024, les utilisateurs à très haute tension, tels que les centres de données, étant les plus touchés. La suppression des subventions lie les prix aux références du gaz naturel, exposant les opérateurs aux fluctuations du marché des matières premières. L'offre d'énergie renouvelable est insuffisante par rapport à la demande, maintenant les prix au comptant élevés. Les opérateurs se couvrent par des projets solaires sur site et de stockage par batteries, mais les dépenses d'investissement augmentent et les délais des projets s'allongent. L'ambiguïté contractuelle autour des futures escalades tarifaires complique les modèles de coût total de possession des exploitants hyperéchelle.

Pénurie d'ingénieurs qualifiés certifiés par l'Uptime Institute

La Malaisie a besoin de milliers de techniciens, mais les filières de formation locales restent limitées. Le développement rapide de Johor intensifie la concurrence pour les ingénieurs, poussant les salaires à 3 500-4 000 MYR par mois. Les opérateurs font appel à des expatriés ou sous-traitent à des sociétés de gestion d'installations, ce qui fait gonfler les charges d'exploitation. Le partenariat de l'Uptime Institute avec Custommedia Academy en 2025 élargit les programmes de certification ; cependant, les diplômés nécessitent généralement des années d'expérience sur le terrain. Les lacunes en matière de dotation menacent la conformité aux accords de niveau de service, retardant la mise en service des nouvelles constructions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les installations moyennes stimulent l'expansion

Les installations moyennes devraient ouvrir en 2026 avec un TCAC prévisionnel de 30,20 %, surpassant les autres niveaux car les entreprises et les fournisseurs de contenu recherchent des empreintes adaptées à la périphérie qui soutiennent les déploiements régionaux de la 5G. Les grandes installations représentent 24,18 % de la part de marché des centres de données en Malaisie, portées par les engagements de pré-location des exploitants hyperéchelle qui sécurisent des blocs d'énergie de 20 à 50 MW. Les petits sites se spécialisent dans les niches de reprise après sinistre, tandis que les campus méga et massifs répondent aux besoins d'entraînement en intelligence artificielle.

Le marché malaisien des centres de données favorise les constructions modulaires qui ajoutent de la capacité par incréments de 4 à 6 MW, permettant aux opérateurs de gérer efficacement le déploiement du capital. Les salles moyennes intègrent un refroidissement par économiseur, réduisant l'efficacité d'utilisation de l'énergie à 1,3 et répondant aux seuils des incitations fiscales vertes. La dominance des grands sites persiste près des stations de câbles sous-marins, où les parcelles de terrain peuvent accueillir des sous-stations de 100 MW. Les contraintes du réseau électrique plafonnent la croissance des méga-campus, mais les prochaines mises à niveau en 132 kV pourraient libérer de futures capacités.

Par type de niveau : la domination du Niveau 3 reflète l'équilibre de la fiabilité

Le Niveau 3 a capté 75,88 % du chiffre d'affaires en 2025 et maintient le taux de croissance le plus élevé à un TCAC de 34,10 %, confirmant la préférence des entreprises pour la maintenabilité simultanée sans les suppléments du Niveau 4. Les empreintes de Niveau 1 et 2 rétrécissent à mesure que les PME migrent vers les plateformes en nuage et de colocation.

Les opérateurs rénovent les sites de Niveau 2 au Niveau 3 en ajoutant des chemins de distribution redondants et des systèmes d'alimentation sans interruption rotatifs diesel, déverrouillant des tarifs de baie plus élevés. Les charges de travail financières et de commerce électronique exigent une disponibilité de 99,982 %, s'alignant sur les spécifications du Niveau 3. Les orientations réglementaires de la Commission malaysienne des communications et du multimédia renforcent cette norme de niveau intermédiaire pour la localisation des données critiques. Le Niveau 4 reste une niche pour les charges de travail bancaires essentielles et de défense, mais l'économie des nouvelles constructions décourage son adoption généralisée.

Par type de centre de données : l'hyperéchelle perturbe la domination de la colocation

La colocation génère toujours 95,42 % du chiffre d'affaires de 2025, tandis que les empreintes hyperéchelle/auto-construites s'étendent à un TCAC de 30,40 % à mesure que les géants du nuage localisent leurs capacités. La colocation de détail sert les PME ayant besoin de services gérés, tandis que les contrats en gros hébergent les fournisseurs mondiaux de réseaux.

La taille du marché malaisien des centres de données pour les salles hyperéchelle croît le plus rapidement près du corridor Iskandar à Johor, exportant des capacités vers Singapour via des liaisons en fibre noire. Les opérateurs de colocation pivotent vers des modèles de connectivité hybride, offrant des points d'accès à AWS, Azure et Google Cloud. Les centres de données périphériques et d'entreprise comblent les lacunes sensibles à la latence dans les parcs industriels et les déploiements de villes intelligentes. La concurrence s'intensifie sur les prix des interconnexions et les accréditations de durabilité.

Par utilisateur final : le secteur BFSI stimule la transformation numérique

L'informatique et les télécommunications ont conservé une part de 51,12 % en 2025 en raison des besoins en infrastructure réseau et en diffusion de contenu. Le secteur BFSI croît le plus rapidement à un TCAC de 29,40 % grâce à la banque ouverte, aux paiements en temps réel et à l'analyse RegleTech.

Les banques numériques dans le cadre de la Banque Negara Malaysia exigent des zones à faible latence, stimulant l'expansion du marché malaisien des centres de données à Kuala Lumpur. Les opérateurs de télécommunications déploient des nœuds de cœur de réseau 5G à l'intérieur des installations pour réduire la congestion du réseau dorsal. Les plateformes de commerce électronique s'appuient sur des grappes d'analyse de données, stimulant l'adoption de la colocation en gros. Les charges de travail gouvernementales migrent des systèmes sur site traditionnels vers des sites de Niveau 3 résilients à mesure que les mandats de cybersécurité deviennent plus stricts.

Analyse géographique

Johor Bahru contrôle 53,20 % de la part du marché des centres de données en Malaisie, grâce au débordement de Singapour et à la liaison du Système de transit rapide de 3,24 milliards MYR, qui améliore la mobilité transfrontalière de la main-d'œuvre. La capacité opérationnelle s'élève à 401 MW, avec un pipeline de 1 046 MW ; cependant, les contraintes d'approvisionnement en eau et de réseau électrique nécessitent une vérification plus stricte des projets. La proximité de Johor avec plusieurs atterrissages de câbles maintient la parité de latence avec Singapour, attirant les exploitants hyperéchelle à la recherche de terrains à la moitié du prix de la cité-État.

Cyberjaya affiche le TCAC le plus rapide à 29,60 %, en s'appuyant sur la fibre du Couloir Multimédia Super et son statut de pôle technologique fédéral. La mise à niveau du Centre de données de la vallée de Klang par Telekom Malaysia et l'expansion d'Iskandar Puteri par TM Global illustrent l'investissement soutenu des opérateurs de télécommunications. Les projets pilotes en énergie renouvelable dans le cadre de la Feuille de route nationale pour la transition énergétique positionnent Cyberjaya comme une vitrine pour les centres de données verts, mais les plafonds d'importation d'énergie posent des défis pour les propositions de méga-sites.

Kuala Lumpur reste le nœud administratif et financier, hébergeant des nuages gouvernementaux et des systèmes bancaires essentiels qui nécessitent une proximité avec les régulateurs. La rareté des terrains et les loyers élevés déplacent les nouvelles constructions vers les périphéries de la ville, comme Bukit Jalil. Le corridor des semi-conducteurs de Penang et le Parc Batu Kawan stimulent la demande de sites périphériques ; les salles de données moyennes s'alignent sur les jumeaux numériques d'usine et l'analyse de la chaîne d'approvisionnement.

Paysage concurrentiel

Le marché des centres de données en Malaisie abrite des poids lourds mondiaux tels qu'AirTrunk, Bridge Data Centers, NTT et des acteurs locaux YTL et Telekom Malaysia. Des barrières à l'entrée élevées émergent avec une dépense moyenne d'acquisition de terrains de 88 millions USD pour les constructions en zone vierge. Le rachat de 24 milliards AUD d'AirTrunk par Blackstone signale l'appétit du capital-investissement pour l'échelle.[4]Financial Times, "Blackstone Buys AirTrunk in AUD 24 Billion Deal", ft.com Le pacte de YTL avec NVIDIA fait progresser l'infrastructure prête pour l'intelligence artificielle, se différenciant par une expertise en refroidissement liquide.

Les opérateurs de colocation établis poursuivent des plateformes d'interconnexion nuage hybride ; Bridge Data Centers relie les campus de Johor à Singapour via des anneaux en fibre métropolitaine, remportant des contrats de diffusion de contenu sensibles à la latence. Telekom Malaysia exploite sa propriété de câbles sous-marins pour regrouper la connectivité avec l'espace de salle de données, renforçant la fidélisation parmi les opérateurs de transport internationaux. Les petites entreprises prospectent des marchés secondaires, tels que la Malaisie orientale, où les projets d'extraction de ressources nécessitent de l'informatique en périphérie.

Des fusions et des coentreprises en construction sur mesure se profilent à l'horizon à mesure que les coûts de construction augmentent et que les pénuries de talents persistent. La course aux certifications s'intensifie autour des badges Uptime Institute Tier et ISO 27001, influençant les critères de passation des marchés du secteur BFSI et du gouvernement. La publication d'informations sur la durabilité, incluant le mix d'énergie renouvelable et l'efficacité d'utilisation de l'eau, émerge comme un pivot concurrentiel sous le scrutin des investisseurs.

Leaders du secteur des centres de données en Malaisie

Bridge Data Centers (Chindata Group)

MN Holdings Bhd

DayOne (GDS Holdings Ltd.)

K2 Strategic (Kuok Group)

AirTrunk Operating Pty Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : La Malaisie a approuvé 42 nouveaux projets de centres de données à Johor au cours du deuxième trimestre 2025, avec un investissement total engagé dépassant 15 milliards RM (3,37 milliards USD), démontrant un processus d'approbation gouvernemental accéléré malgré les précédents goulots d'étranglement.

- Août 2025 : L'Autorité malaisienne de développement des investissements (MIDA) a annoncé que 141,72 milliards RM (31,9 milliards USD) d'investissements numériques avaient été approuvés au cours des 10 premiers mois de 2024, représentant une croissance de 3x par rapport aux approbations de l'ensemble de l'année 2023 de 46,2 milliards RM (10,4 milliards USD). Ces investissements devraient créer 41 078 emplois.

- Juillet 2025 : Le Premier ministre Anwar Ibrahim a annoncé dans le discours du Budget 2025 que le gouvernement restructurerait les packages d'incitations pour les centres de données afin de garantir des avantages économiques plus larges, avec de nouvelles structures d'incitations à annoncer mi-2025 par le Trésor.

- Juin 2025 : Tenaga Nasional Bhd a annoncé avoir signé 31 accords d'approvisionnement en électricité (ESA) avec des opérateurs de centres de données pour une demande totale en énergie de 4 700 MW, représentant une allocation significative de capacité du réseau pour le secteur.

- Mai 2025 : L'unité Google a attribué un important contrat de construction de centre de données à la société malaisienne Gamuda, à la suite d'un engagement d'investissement de 2 milliards USD, avec le début de la construction prévu au quatrième trimestre 2025.

Périmètre du rapport sur le marché des centres de données en Malaisie

Cyberjaya-Kuala Lumpur, Johor Bahru sont couverts comme segments par zone géographique clé. Grand, Massif, Moyen, Méga, Petit sont couverts comme segments par taille de centre de données. Niveau 1 et 2, Niveau 3, Niveau 4 sont couverts comme segments par type de niveau. Non utilisé, Utilisé sont couverts comme segments par absorption.| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperéchelle/Auto-construit | ||

| Entreprise/Périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| Informatique et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Kuala Lumpur |

| Cyberjaya |

| Johor Bahru |

| Reste de la Malaisie |

| Par taille de centre de données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperéchelle/Auto-construit | ||

| Entreprise/Périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| Informatique et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par zone géographique clé | Kuala Lumpur | ||

| Cyberjaya | |||

| Johor Bahru | |||

| Reste de la Malaisie | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée fait référence à la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW).

- TAUX D'ABSORPTION - Il indique dans quelle mesure la capacité du centre de données a été louée. Par exemple, un centre de données de 100 MW ayant loué 75 MW présente un taux d'absorption de 75 %. Il est également désigné comme taux d'utilisation et capacité louée.

- ESPACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du plancher. Cet espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et autres équipements de centre de données. Cet aménagement contribue à un câblage et une infrastructure de refroidissement appropriés. Il est mesuré en pieds carrés (pi²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de l'espace de plancher surélevé alloué aux installations du centre de données. Centre de données méga - le nombre de baies doit être supérieur à 9 000 ou l'espace de plancher surélevé doit être supérieur à 225 001 pi² ; Centre de données massif - le nombre de baies doit être compris entre 9 000 et 3 001 ou l'espace de plancher surélevé doit être compris entre 225 000 pi² et 75 001 pi² ; Centre de données grand - le nombre de baies doit être compris entre 3 000 et 801 ou l'espace de plancher surélevé doit être compris entre 75 000 pi² et 20 001 pi² ; Centre de données moyen - le nombre de baies doit être compris entre 800 et 201 ou l'espace de plancher surélevé doit être compris entre 20 000 pi² et 5 001 pi² ; Centre de données petit - le nombre de baies doit être inférieur à 200 ou l'espace de plancher surélevé doit être inférieur à 5 000 pi².

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en Niveau 1, Niveau 2, Niveau 3 et Niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories, à savoir les services de colocation de détail, en gros et hyperéchelle. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. Le service de colocation de détail a une capacité louée inférieure à 250 kW ; les services de colocation en gros ont une capacité louée comprise entre 251 kW et 4 MW ; et les services de colocation hyperéchelle ont une capacité louée supérieure à 4 MW.

- UTILISATEURS FINAUX - Le marché des centres de données fonctionne sur une base B2B. Le secteur BFSI, le gouvernement, les opérateurs de nuage, les médias et le divertissement, le commerce électronique, les télécommunications et la fabrication sont les principaux utilisateurs finaux du marché étudié. Le périmètre comprend uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de baie | Généralement désignée par U ou RU, il s'agit de l'unité de mesure de l'unité serveur hébergée dans les baies du centre de données. 1U est égal à 1,75 pouce. |

| Densité de baie | Elle définit la quantité d'énergie consommée par les équipements et les serveurs hébergés dans une baie. Elle est mesurée en kilowatt (kW). Ce facteur joue un rôle essentiel dans la conception du centre de données, ainsi que dans la planification du refroidissement et de l'alimentation. |

| Capacité de charge informatique | La capacité de charge informatique ou capacité installée fait référence à la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW). |

| Taux d'absorption | Il indique dans quelle mesure la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également désigné comme taux d'utilisation et capacité louée. |

| Espace de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du plancher. Cet espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et autres équipements de centre de données. Cet aménagement contribue à un câblage et une infrastructure de refroidissement appropriés. Il est mesuré en pieds carrés/mètres carrés. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un appareil utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs dans le centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il y a principalement deux allées à l'intérieur de la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | Il s'agit de l'allée où la face avant de la baie fait face à l'allée. Ici, l'air refroidi est dirigé dans l'allée afin qu'il puisse entrer par la face avant des baies et maintenir la température. |

| Allée chaude | Il s'agit de l'allée où la face arrière des baies fait face à l'allée. Ici, la chaleur dissipée par les équipements dans la baie est dirigée vers l'évent de sortie du climatiseur de salle informatique (CRAC). |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont la disponibilité est essentielle au fonctionnement du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | Il s'agit d'un indicateur qui définit l'efficacité d'un centre de données. Il est calculé par : (Consommation totale d'énergie du centre de données)/(Consommation totale d'énergie des équipements informatiques). Par ailleurs, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE > 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle des composants supplémentaires (alimentation sans interruption, générateurs, climatiseur de salle informatique) sont ajoutés afin qu'en cas de panne d'alimentation ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (ASI) | Il s'agit d'un appareil connecté en série avec l'alimentation électrique du réseau public, stockant de l'énergie dans des batteries afin que l'alimentation de l'ASI soit continue pour les équipements informatiques même lors d'une coupure du réseau public. L'ASI soutient principalement les équipements informatiques uniquement. |

| Générateurs | Tout comme l'ASI, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant ainsi les temps d'arrêt. Les installations de centres de données disposent de générateurs diesel et, généralement, du diesel pour 48 heures est stocké dans l'installation pour prévenir toute interruption. |

| N+1 | Désigné comme ' besoin plus un ', il indique la configuration d'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes d'alimentation sans interruption, une unité d'alimentation sans interruption supplémentaire serait nécessaire pour atteindre le N+1. |

| 2N | Il fait référence à une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Par conséquent, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en rangée | Il s'agit du système de refroidissement installé entre les baies dans une rangée, qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la capacité d'une installation de centre de données à maintenir le fonctionnement du centre de données. Un centre de données est classé comme centre de données de Niveau 1 lorsqu'il possède un composant d'alimentation non redondant (N) (alimentation sans interruption, générateurs), des composants de refroidissement et un système de distribution d'énergie (à partir des réseaux électriques publics). Le centre de données de Niveau 1 a une disponibilité de 99,67 % et un temps d'arrêt annuel de < 28,8 heures. |

| Niveau 2 | Un centre de données est classé comme centre de données de Niveau 2 lorsqu'il possède des composants d'alimentation et de refroidissement redondants (N+1) et un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des alimentations sans interruption, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de Niveau 2 a une disponibilité de 99,74 % et un temps d'arrêt annuel de < 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est désigné comme un centre de données de Niveau 3. L'installation résiste aux perturbations planifiées (maintenance des installations) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de Niveau 3 a une disponibilité de 99,98 % et un temps d'arrêt annuel de < 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant aux pannes. Un centre de données de Niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont à double alimentation, ce qui les rend tolérants aux pannes en cas de perturbation, garantissant ainsi un fonctionnement ininterrompu. Le centre de données de Niveau 4 a une disponibilité de 99,74 % et un temps d'arrêt annuel de < 26,3 minutes. |

| Petit centre de données | Un centre de données dont la superficie au sol est ≤ 5 000 pi² ou dont le nombre de baies pouvant être installées est ≤ 200 est classé comme un petit centre de données. |

| Centre de données moyen | Un centre de données dont la superficie au sol est comprise entre 5 001 et 20 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classé comme un centre de données moyen. |

| Grand centre de données | Un centre de données dont la superficie au sol est comprise entre 20 001 et 75 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classé comme un grand centre de données. |

| Centre de données massif | Un centre de données dont la superficie au sol est comprise entre 75 001 et 225 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classé comme un centre de données massif. |

| Centre de données méga | Un centre de données dont la superficie au sol est ≥ 225 001 pi² ou dont le nombre de baies pouvant être installées est ≥ 9 001 est classé comme un centre de données méga. |

| Colocation de détail | Il s'agit des clients dont la capacité requise est de 250 kW ou moins. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en gros | Il s'agit des clients dont la capacité requise est comprise entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises de taille moyenne à grande. |

| Colocation hyperéchelle | Il s'agit des clients dont la capacité requise est supérieure à 4 MW. La demande hyperéchelle provient principalement des grands acteurs du nuage, des entreprises informatiques, du secteur BFSI et des acteurs de la télévision en continu (comme Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie de réseau utilisée dans le smartphone. Les technologies de réseau disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité en fibre optique | Il s'agit d'un réseau de câbles en fibre optique déployés à travers le pays, reliant les régions rurales et urbaines avec une connexion internet à haut débit. Il est mesuré en kilomètre (km). |

| Trafic de données par smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctet (Go). |

| Vitesse des données à haut débit | Il s'agit de la vitesse internet fournie via la connexion câblée fixe. Généralement, le câble en cuivre et le câble en fibre optique sont utilisés dans les usages résidentiels et commerciaux. Ici, le câble en fibre optique fournit une vitesse internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble en fibre optique posé entre deux ou plusieurs points d'atterrissage. Grâce à ce câble, la communication et la connectivité internet entre les pays du monde entier sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone générée dans leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les évaluations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement