Taille et part du marché de la cybersécurité en Suède

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

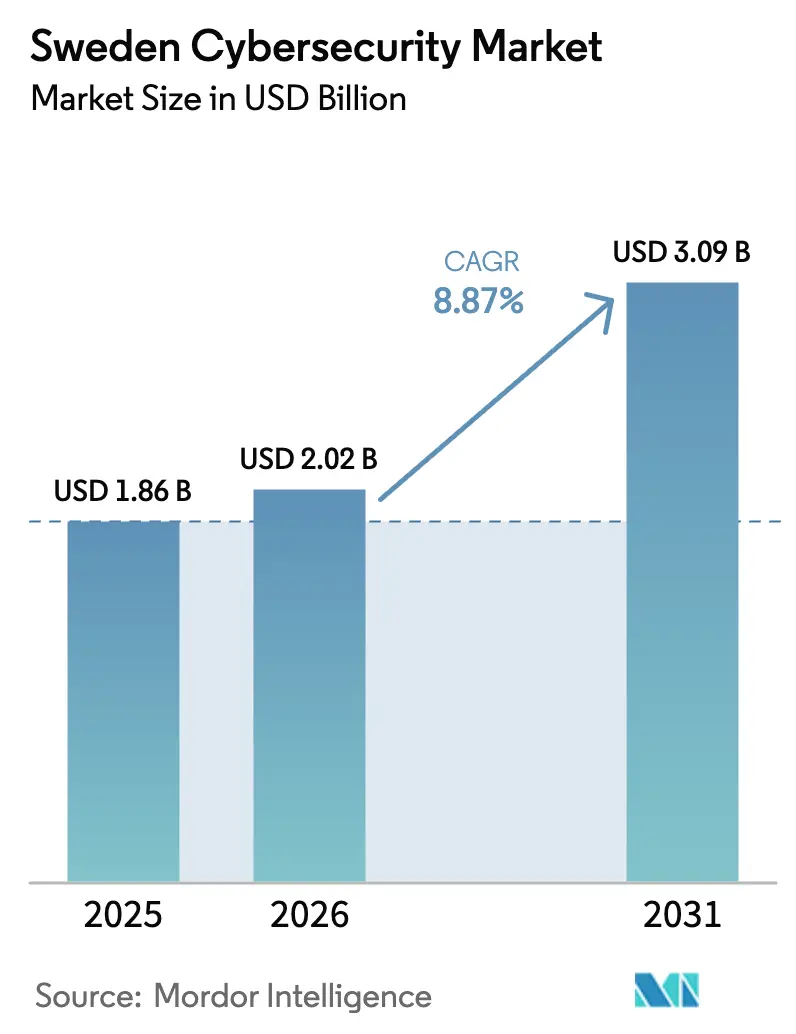

| Taille du marché de l'année de base (2025) | 1.86 Milliards de dollars |

| Taille du Marché (2026) | 2.02 Milliards de dollars |

| Taille du Marché (2031) | 3.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.87% CAGR |

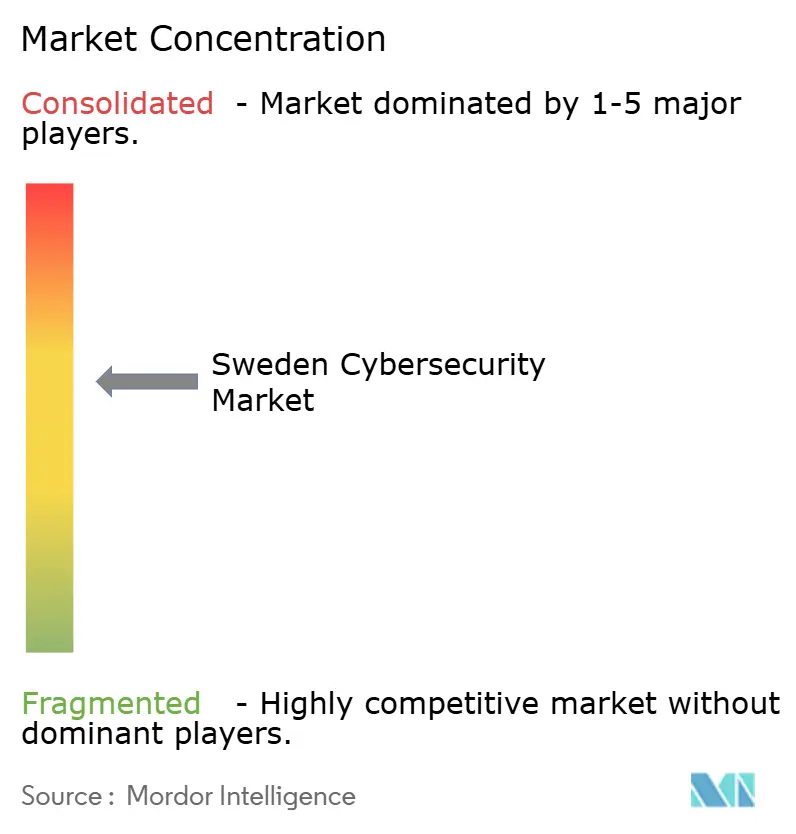

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité en Suède par Mordor Intelligence

La taille du marché de la cybersécurité en Suède est projetée à 1,86 milliard USD en 2025, 2,02 milliards USD en 2026, et devrait atteindre 3,09 milliards USD d'ici 2031, avec un CAGR de 8,87 % de 2026 à 2031. La transposition par la Suède de la directive NIS2 le 15 janvier 2026 a élargi l'obligation de déclaration des violations à environ 3 000 entités, déclenchant une mise à niveau nationale des dépenses en matière de gouvernance, de risque et de conformité. L'adhésion à l'OTAN en 2024 a accru la perception des menaces, incitant le secteur de la défense à réserver des budgets cybernétiques plus importants et stimulant des attributions transfrontalières telles que le contrat d'appareils de SEK 280 millions (26,7 millions USD) de Clavister avec l'Agence norvégienne des matériels de défense. Le déploiement cloud domine l'architecture actuelle car la licence à la croissance s'aligne sur la culture informatique suédoise axée sur les flux de trésorerie, tandis que les pénuries persistantes de compétences stimulent la demande de services de sécurité gérés. Dans l'ensemble, les contrôles centrés sur l'identité, l'adoption du modèle zéro confiance et l'automatisation de la réponse aux incidents devraient donner le ton des nouveaux contrats jusqu'en 2031.

Points clés du rapport

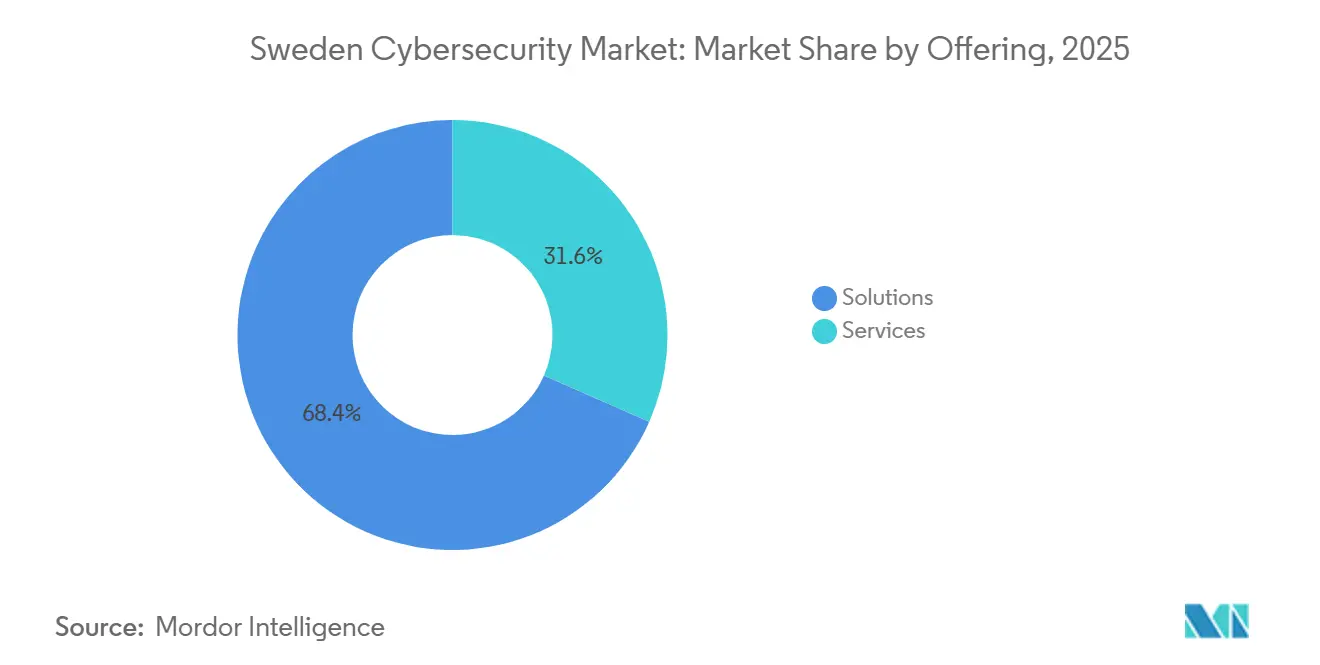

- Par offre, les solutions ont capté 68,38 % des revenus en 2025, tandis que les services sont positionnés pour le CAGR le plus rapide de 9,23 % jusqu'en 2031.

- Par déploiement, le cloud détenait 63,23 % de la part du marché de la cybersécurité en Suède en 2025 et se développe à un CAGR de 9,02 % jusqu'en 2031.

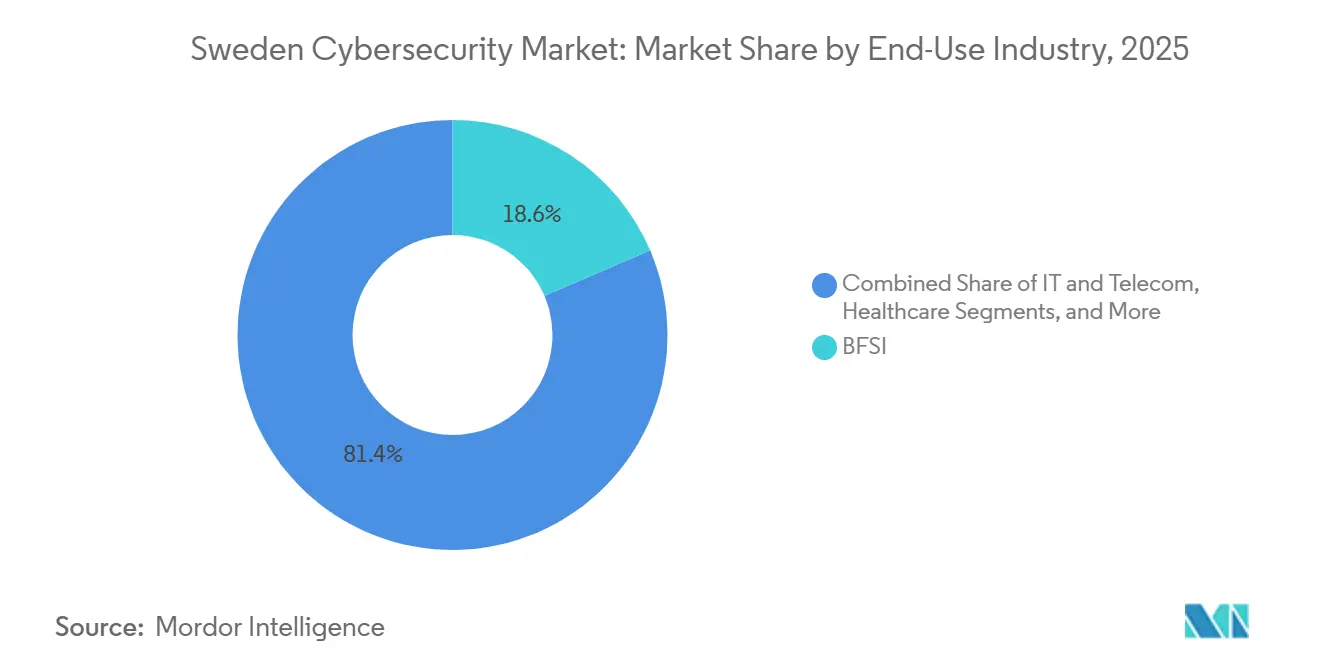

- Par utilisateur final, le BFSI était en tête avec 18,56 % de la taille du marché de la cybersécurité en Suède en 2025 ; la santé affiche le CAGR le plus rapide de 10,11 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises représentaient 61,47 % de la taille du marché de la cybersécurité en Suède en 2025 ; les PME enregistrent le CAGR le plus élevé de 9,53 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité en Suède

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats gouvernementaux de conformité en matière de cybersécurité en Suède | +2.3% | National, avec une application concentrée à Stockholm, Göteborg, Malmö | Court terme (≤ 2 ans) |

| Essor de l'adoption du cloud parmi les entreprises suédoises | +1.9% | National, avec une adoption précoce dans les secteurs informatique et télécommunications, BFSI | Moyen terme (2-4 ans) |

| Croissance du télétravail et prolifération des terminaux | +1.5% | National, avec des retombées sur la région nordique | Moyen terme (2-4 ans) |

| Accent stratégique sur la sécurité 5G dans l'écosystème des télécommunications | +1.2% | National, avec des implications pour les chaînes d'approvisionnement des télécommunications de l'UE | Long terme (≥ 4 ans) |

| Subventions à la numérisation de la Suède pour la mise à niveau cybernétique des PME | +0.9% | National, avec des régions prioritaires dans les municipalités rurales et de taille moyenne | Court terme (≤ 2 ans) |

| L'exportation croissante de talents en cybersécurité stimule la demande de services gérés | +1.1% | National, avec des retombées nordiques et européennes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats gouvernementaux de conformité en matière de cybersécurité en Suède

La loi sur la cybersécurité qui a transposé la directive NIS2 le 15 janvier 2026 a élargi la déclaration des incidents à 3 000 opérateurs dans 14 secteurs, comprimant la notification des violations dans une fenêtre de 24 heures et imposant une responsabilité au niveau du conseil d'administration. Les institutions financières sont simultanément soumises aux règles du règlement sur la résilience opérationnelle numérique (DORA) qui exigent des tests de résilience annuels pour les prestataires de services TIC tiers.[1]Autorité bancaire européenne, "Lignes directrices du règlement sur la résilience opérationnelle numérique," eba.europa.eu Les fabricants seront bientôt soumis au règlement européen sur la cyberrésilience, imposant la sécurité dès la conception dans les produits connectés. Ensemble, ces textes législatifs créent des cycles d'approvisionnement pluriannuels favorisant les plateformes modulaires pilotées par API.

Essor de l'adoption du cloud parmi les entreprises suédoises

Le cloud a capté près d'un tiers des budgets informatiques nationaux en 2025, le travail hybride et la prestation de services numériques ayant accéléré la migration.[2]Microsoft, "Microsoft étend ses régions de centres de données suédois pour le cloud souverain," microsoft.com L'expansion des centres de données de Microsoft offre des options de cloud souverain, permettant aux organismes publics de maintenir les charges de travail à l'intérieur des frontières suédoises sans perdre l'élasticité hyperscale. Environ 60 % des grandes entreprises opèrent désormais sur au moins deux fournisseurs, un schéma qui réduit la dépendance mais complique l'application des politiques. Les mauvaises configurations restant la cause dominante des violations cloud, la demande augmente fortement pour la gestion de la posture de sécurité cloud et la protection des charges de travail cloud.

Croissance du télétravail et prolifération des terminaux

L'adoption du travail hybride a atteint 68 % des travailleurs du savoir en 2025, augmentant le nombre de terminaux gérés de 40 % en deux ans. Le périmètre élargi renforce le profil des architectures zéro confiance et des solutions de détection et de réponse sur les terminaux. Le réseau élargi de partenaires nordiques de CrowdStrike offre désormais une protection de niveau entreprise aux clients du marché intermédiaire. Les appareils de l'Internet des objets dans les contextes industriels ajoutent à l'exposition, les organisations suédoises enregistrant une période de récupération moyenne de 8,07 mois après des incidents cybernétiques liés aux terminaux.

Accent stratégique sur la sécurité 5G dans l'écosystème des télécommunications

Huawei et ZTE restent exclus des réseaux 5G suédois à la suite d'une décision de la cour d'appel en 2024, poussant les opérateurs vers des fournisseurs de confiance tels qu'Ericsson, Nokia et Samsung. Ericsson intègre des pare-feux de nouvelle génération dans son cœur de réseau 5G, en partenariat avec Palo Alto Networks pour l'analyse des menaces en temps réel. La participation de la Suède aux programmes 6G de l'UE place le chiffrement résistant aux attaques quantiques et l'identité décentralisée sur la feuille de route à long terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des solutions de sécurité avancées pour les PME | -1.1% | National, avec une pression aiguë dans les municipalités rurales et de taille moyenne | Court terme (≤ 2 ans) |

| Pénurie de professionnels de la cybersécurité | -0.9% | National, avec des retombées sur la région nordique | Long terme (≥ 4 ans) |

| Débat fragmenté sur la localisation des données | -0.6% | National, avec des implications pour les flux de données transfrontaliers | Moyen terme (2-4 ans) |

| Adoption de l'open source réduisant les dépenses commerciales en matière de sécurité | -0.7% | National, avec une concentration dans les secteurs à forte densité de développeurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des solutions de sécurité avancées pour les PME

Les PME représentent 99 % des entreprises suédoises mais ne dépensent que 150 USD par employé pour les contrôles cybernétiques, contre 450 USD dans les grandes entreprises. Les investissements initiaux dépassant 50 000 USD pour les plateformes SIEM restent prohibitifs. Des subventions couvrant jusqu'à 50 % des dépenses éligibles existent, mais les formalités administratives découragent les petits demandeurs. Les services par abonnement allègent la pression sur les dépenses d'investissement mais créent des chevauchements d'outils, engendrant une « fatigue des abonnements ».

Pénurie de professionnels de la cybersécurité

La Suède compte environ 6 500 praticiens, soit 30 % de moins que les postes ouverts. Les universités ont élargi leurs inscriptions, mais les compétences spécialisées — sécurité native du cloud ou expertise en technologie opérationnelle — restent rares. Des prestataires tels que Truesec en tirent parti en offrant une surveillance 24h/24 et 7j/7 depuis le plus grand centre des opérations de sécurité nordique. Les offres salariales très attractives à l'étranger drainent 15 % des diplômés hors du pays dans les cinq ans, amincissant le vivier local.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services s'accélèrent alors que la pénurie de talents stimule l'externalisation

Les revenus des services sur le marché de la cybersécurité en Suède ont progressé à un CAGR de 9,23 %, dépassant la croissance globale alors que les entreprises externalisent la surveillance 24h/24 et 7j/7 et la réponse aux incidents. Les prestataires de services gérés comblent le déficit de talents national, offrant des économies d'échelle que les équipes internes reproduisent rarement. Les solutions contrôlaient encore 68,38 % des dépenses de 2025, ancrées dans les cas d'usage de la sécurité des identités, des applications et du cloud. La convergence vers des suites de plateformes se poursuit alors que les acheteurs recherchent une simplification des achats et une gestion unifiée.

La demande soutenue d'outils de gouvernance et de conformité découle directement des nouveaux mandats. Les tableaux de bord de risques intégrés qui cartographient les contrôles ISO 27001 et NIS2 en indicateurs clés de performance accessibles aux dirigeants suscitent l'intérêt des conseils d'administration. Les pivots vers le modèle zéro confiance élèvent la gestion des identités et des accès au rang de priorité, tandis que les équipements de sécurité réseau traditionnels migrent vers des versions gérées dans le cloud, réduisant les frais de maintenance.

Par mode de déploiement : la domination du cloud reflète la modernisation des infrastructures

Le cloud représente 63,23 % des dépenses de 2025 et conservera la tête de la croissance jusqu'en 2031, l'élasticité, le provisionnement rapide et la tarification en charges d'exploitation restant irrésistibles pour les directeurs financiers suédois. La taille du marché de la cybersécurité en Suède pour les contrôles fournis par le cloud a atteint 1,18 milliard USD en 2026. Les régions suédoises des hyperscalers satisfont aux clauses de résidence des données sans compromis sur les performances, supprimant un frein historique à l'adoption.

Les équipements sur site subsistent dans les zones de défense à accès restreint et d'infrastructure critique où la latence ou la classification interdit les passerelles cloud. Les architectures hybrides, désormais courantes dans 60 % des grandes entreprises, augmentent la fragmentation des politiques et forcent l'adoption de plans de contrôle unifiés. L'analyse continue de la configuration cloud est devenue incontournable car 70 % des violations cloud proviennent de mauvaises configurations.

Par secteur d'utilisation finale : la santé progresse rapidement sous l'effet des mandats numériques

Le BFSI a généré la plus grande tranche de dépenses de 18,56 % en 2025, mais les environnements hospitaliers et des sciences de la vie afficheront le CAGR le plus rapide de 10,11 %. La refonte du dossier médical électronique de la région de Stockholm amplifie les vulnérabilités, incitant à des investissements dans le chiffrement, l'accès privilégié et la segmentation réseau zéro confiance. La part du marché de la cybersécurité en Suède dans le secteur de la santé est appelée à s'élargir à mesure que les enjeux de conformité et de sécurité des patients augmentent.

Le commerce électronique et le commerce de détail se concentrent sur la fraude aux paiements alors que la pénétration des achats en ligne dépasse 85 %, illustrée par le déploiement du moteur de risque basé sur l'IA de Klarna. Les leaders de la fabrication tels que Volvo et ABB isolent la technologie opérationnelle des réseaux informatiques, déployant la micro-segmentation pour protéger la continuité de la production. Les services publics d'énergie, nouvellement couverts par la directive NIS2, investissent massivement dans la détection des menaces pour les systèmes de contrôle de supervision et d'acquisition de données.

Par taille d'entreprise : les PME s'accélèrent alors que les subventions abaissent les barrières

Les grandes organisations représentaient 61,47 % des dépenses de 2025, mais les PME les dépasseront à un CAGR de 9,53 % jusqu'en 2031. Les subventions couvrant la moitié des coûts éligibles et l'arrivée de plateformes de sécurité multi-locataires en un clic réduisent les barrières historiques. La taille du marché de la cybersécurité en Suède pour les PME devrait passer de 0,72 milliard USD en 2026 à 1,15 milliard USD d'ici 2031. Les offres groupées de services gérés d'Orange Cyberdefense Sweden AB ou de Nixu Corporation fournissent une couverture 24h/24 et 7j/7 adaptée sans frais de personnel.

Les grandes entreprises rationalisent de plus en plus la prolifération des fournisseurs, passant de silos de meilleures solutions vers des suites consolidées où les licences, les tableaux de bord des centres des opérations de sécurité et le renseignement sur les menaces s'intègrent nativement. Même ainsi, des outils spécialisés subsistent pour l'inspection approfondie des paquets ou la détection d'anomalies en technologie opérationnelle, préservant la part de portefeuille pour les fournisseurs de niche.

Analyse géographique

Stockholm, Göteborg et Malmö génèrent ensemble environ 70 % des dépenses nationales, les acheteurs du secteur financier, technologique et public se concentrant dans ces métropoles. Stockholm ancre la scène des startups, accueillant 90 des 201 entreprises cybernétiques du pays et attirant 254 millions USD de tours de financement déclarés.[3]Detectify, "Présentation de l'entreprise et historique de financement," detectify.com Les subventions gouvernementales visent à améliorer la maturité dans les petites municipalités en subventionnant la sécurité des terminaux et du cloud.

Sur le plan international, la Suède travaille à travers le Centre de compétences en cybersécurité de l'UE et coordonne le partage de renseignements nordiques. L'adhésion à l'OTAN depuis 2024 a poussé les budgets de défense à la hausse, récompensant les fournisseurs détenant des certifications de haute assurance. Le pays façonne également des pilotes de sécurité 6G paneuropéens, préservant une place à la table des normes.

Parallèlement, des campagnes de déni de service distribué à motivation politique ont atteint en moyenne 40 incidents annuels depuis la décision d'adhésion à l'OTAN, allongeant le délai moyen de récupération à 8,07 mois. Les opérateurs de télécommunications doivent désormais bloquer les appels usurpés en vertu des nouvelles règles de l'Autorité suédoise des postes et télécommunications, catalysant les déploiements d'analyses de trafic améliorées par l'IA.

Paysage concurrentiel

Le marché de la cybersécurité en Suède compte environ 201 fournisseurs actifs. Les dix plus grands fournisseurs contrôlent ensemble une part majeure des revenus, de sorte qu'aucune entreprise ne peut dicter les prix. Les plateformes mondiales telles que Palo Alto Networks, Fortinet, Cisco Systems et CrowdStrike dominent les segments de volume en regroupant pare-feux, analyses des terminaux et renseignements sur les menaces. Les spécialistes suédois Clavister et Advenica remportent des contrats dans le secteur public en détenant des certifications de haute assurance que les concurrents étrangers n'ont pas. Truesec exploite le plus grand centre des opérations de sécurité d'Europe du Nord avec plus de 300 analystes, lui conférant une échelle dans la détection et la réponse gérées.

Les acheteurs montrent une nette tendance vers la consolidation des plateformes qui réduit la prolifération des consoles et simplifie la gestion des licences. Les fournisseurs mondiaux répondent en intégrant la sécurité cloud, l'identité et l'analytique dans des abonnements uniques qui correspondent à la préférence suédoise pour des charges d'exploitation prévisibles. Les challengers locaux répliquent avec des modèles de menaces nordiques approfondis, un support multilingue et des itérations de produits rapides. Le déficit chronique de 30 % de talents pousse de nombreuses entreprises à externaliser la surveillance, ce qui stimule la demande d'offres de services gérés de Truesec, Orange Cyberdefense Sweden AB et Nixu Corporation. Les outils d'intelligence artificielle et d'automatisation qui réduisent la charge de travail des analystes sont devenus des différenciateurs clés dans les appels d'offres concurrentiels.

L'activité de fusion est soutenue, illustrée par l'acquisition de Detectify par Insight Partners en 2024 et le rachat de Foresights par Truesec la même année. Les capitaux privés continuent d'affluer, comme en témoigne la participation majoritaire d'EQT dans Acronis, ce qui signifie que les financements de croissance sont facilement disponibles pour les innovateurs suédois. Les alliances stratégiques se développent également, par exemple le partenariat d'Ericsson avec Palo Alto Networks qui intègre des pare-feux dans les cœurs de réseau 5G. Les jalons de conformité tels que la transposition de la directive NIS2 récompensent les fournisseurs capables de documenter les contrôles de gouvernance, accentuant la division concurrentielle entre les fournisseurs de solutions complètes et les fabricants de produits ponctuels.

Leaders du secteur de la cybersécurité en Suède

Palo Alto Networks Inc.

Check Point Software Technologies Ltd.

Fortinet Inc.

Cisco Systems Inc.

Trend Micro Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Clavister a obtenu une commande de défense norvégienne de SEK 280 millions (26,7 millions USD) pour des appareils de sécurité réseau.

- Janvier 2026 : La loi suédoise sur la cybersécurité est entrée en vigueur, transposant la directive NIS2 et élargissant les obligations de déclaration des violations.

- Décembre 2025 : Advenica a remporté un contrat de diode de données de SEK 58 millions (5,5 millions USD) auprès d'une autorité suédoise.

- Juin 2025 : Brookfield Asset Management a confirmé un projet de centre d'IA de SEK 95 milliards (9,95 milliards USD) à Strängnäs, doublant la capacité hyperscale nationale et augmentant la demande de défenses natives du cloud.

Portée du rapport sur le marché de la cybersécurité en Suède

Le marché de la cybersécurité englobe les dépenses mondiales en solutions, logiciels et services conçus pour protéger l'infrastructure numérique, les données et les opérations dans tous les secteurs, y compris la sécurité du cloud, des réseaux, des terminaux et des applications ; il comprend les segments entreprises, gouvernement et PME, mais exclut la sécurité physique et les services de conseil purs, le marché évoluant rapidement vers l'automatisation pilotée par l'IA, la consolidation des plateformes et la transformation réglementaire.

Le rapport sur le marché de la cybersécurité en Suède est segmenté par offre (solutions [sécurité des applications, sécurité du cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité des réseaux, sécurité des terminaux], services [services professionnels, services gérés]), mode de déploiement (sur site, cloud), secteur d'utilisation finale (informatique et télécommunications, BFSI, santé, fabrication industrielle, commerce de détail et commerce électronique, énergie et services publics, aérospatiale, militaire et défense, autres secteurs d'utilisation finale), et taille d'entreprise utilisatrice finale (grandes entreprises, petites et moyennes entreprises). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Sécurité des applications |

| Sécurité du cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité des réseaux | |

| Sécurité des terminaux | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| Informatique et télécommunications |

| BFSI |

| Santé |

| Fabrication industrielle |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Aérospatiale, militaire et défense |

| Autres secteurs d'utilisation finale |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Par offre | Solutions | Sécurité des applications |

| Sécurité du cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité des réseaux | ||

| Sécurité des terminaux | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par secteur d'utilisation finale | Informatique et télécommunications | |

| BFSI | ||

| Santé | ||

| Fabrication industrielle | ||

| Commerce de détail et commerce électronique | ||

| Énergie et services publics | ||

| Aérospatiale, militaire et défense | ||

| Autres secteurs d'utilisation finale | ||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille des dépenses de cybersécurité en Suède d'ici 2031 ?

Les dépenses devraient atteindre 3,09 milliards USD d'ici 2031, reflétant un CAGR de 8,87 % à partir de 2026.

Quel modèle de déploiement connaît la croissance la plus rapide en Suède ?

La sécurité fournie par le cloud devrait progresser à un CAGR de 9,02 %, conservant la plus grande part de 63,23 %.

Pourquoi la santé est-elle le secteur vertical en expansion la plus rapide ?

Les mandats de santé numérique, les dossiers électroniques et la télémédecine augmentent les enjeux de conformité et de protection des données, entraînant un CAGR de 10,11 %.

Comment la pénurie de talents influence-t-elle les décisions d'achat ?

Un déficit de compétences de 30 % oriente de nombreuses entreprises vers les services de sécurité gérés plutôt que vers la constitution d'équipes internes.

Quel impact l'adhésion à l'OTAN a-t-elle sur le marché cybernétique suédois ?

L'élévation de la perception des menaces et l'augmentation des budgets de défense accélèrent l'acquisition de systèmes de sécurité de haute assurance, notamment pour les infrastructures critiques.

Dernière mise à jour de la page le: