Taille et part du marché de la cybersécurité au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

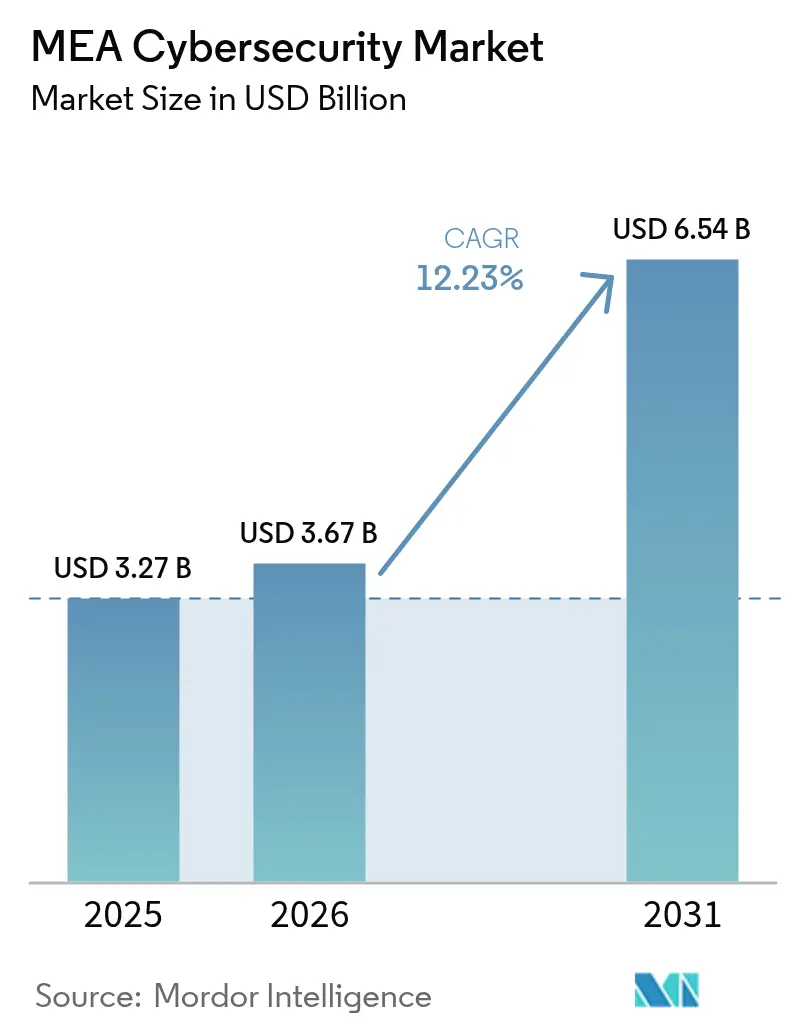

| Taille du marché de l'année de base (2025) | 3.27 Milliards de dollars |

| Taille du Marché (2026) | 3.67 Milliards de dollars |

| Taille du Marché (2031) | 6.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché de la cybersécurité au Moyen-Orient et en Afrique en 2026 est estimée à 3,67 milliards USD, en hausse par rapport à la valeur de 2025 de 3,27 milliards USD, avec des projections pour 2031 indiquant 6,54 milliards USD, croissant à un CAGR de 12,23 % sur la période 2026-2031. Les déploiements rapides de clouds souverains dans les pays du Conseil de coopération du Golfe, les menaces croissantes pesant sur les technologies opérationnelles (OT) des actifs pétroliers et gaziers régionaux, et l'adoption explosive de la monnaie mobile en Afrique subsaharienne convergent pour stimuler les dépenses de sécurité. Les pipelines de méga-événements tels qu'Expo 2030 et NEOM favorisent le renforcement des infrastructures nationales critiques, tandis que la sécurité fournie par le cloud gagne du terrain à mesure que les organisations se modernisent vers des architectures de confiance zéro. Les pressions simultanées sur les coûts liées à une pénurie aiguë de talents et à des lois fragmentées sur la protection des données créent des opportunités pour les fournisseurs de services de sécurité gérés de capter des parts sur le marché de la cybersécurité au Moyen-Orient et en Afrique.

Principaux enseignements du rapport

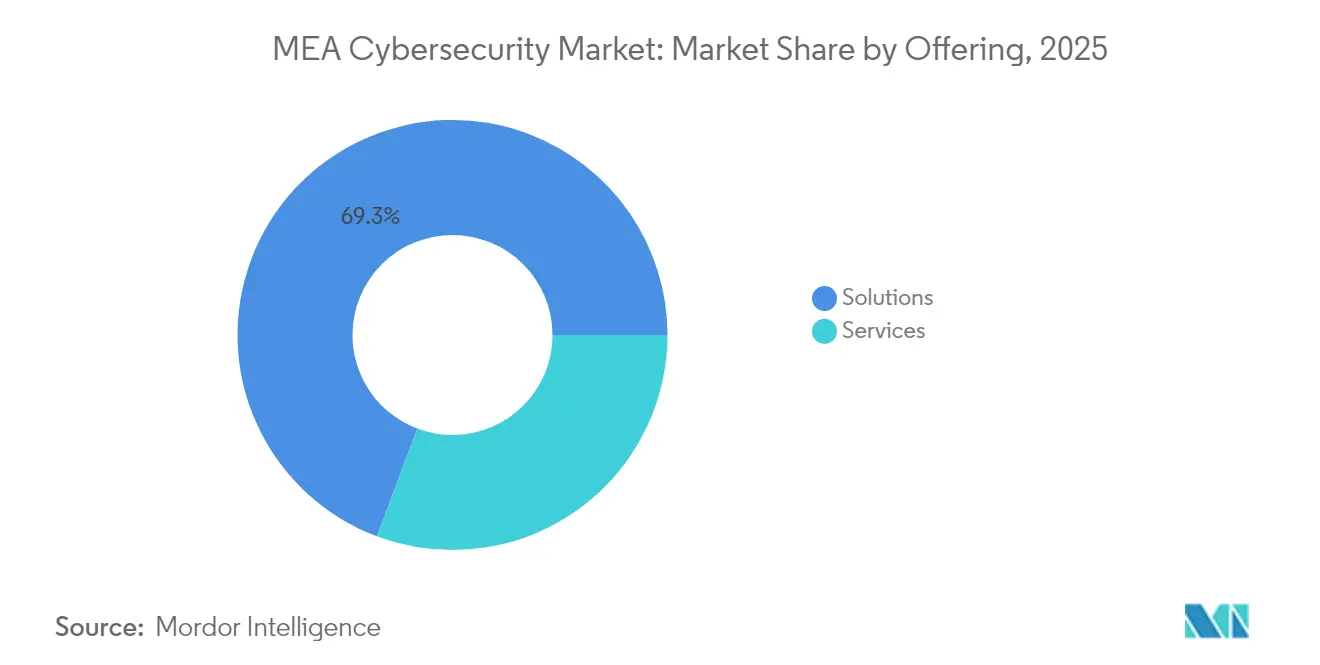

- Par offre, les solutions ont représenté 69,28 % de la part du marché de la cybersécurité au Moyen-Orient et en Afrique en 2025, tandis que les services gérés devraient se développer à un CAGR de 14,68 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site a représenté 61,65 % de la taille du marché de la cybersécurité au Moyen-Orient et en Afrique en 2025, tandis que la sécurité fournie par le cloud devrait croître à un CAGR de 15,43 %.

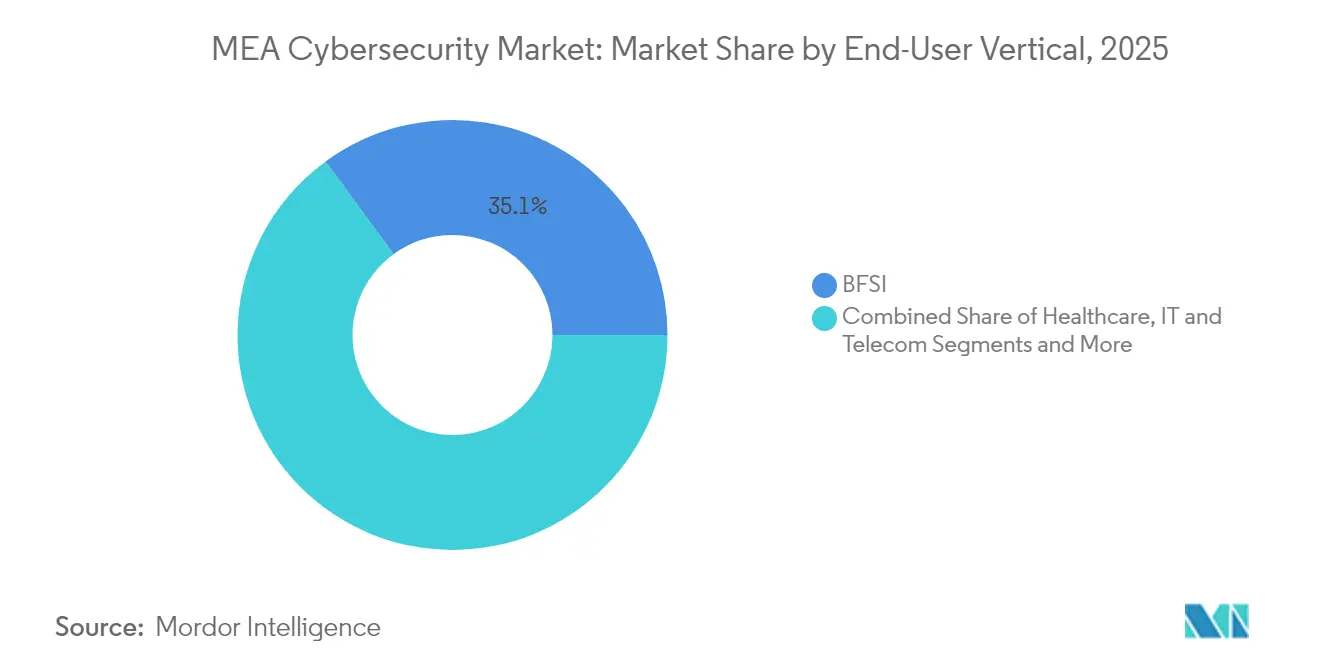

- Par secteur d'utilisation final, le BFSI a été en tête avec une part de revenus de 35,05 % en 2025 ; la cybersécurité dans le secteur de la santé progresse à un CAGR de 15,02 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont représenté 67,45 % des dépenses en 2025, le segment des PME s'accélérant à un CAGR de 14,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de cloud souverain et de résidence des données dans les pays du CCG accélérant les investissements dans les SOC | +2.1% | Pays du CCG | Moyen terme (2 à 4 ans) |

| Délivrance rapide de licences bancaires numériques en Arabie saoudite et aux Émirats arabes unis stimulant les dépenses de sécurité axées sur la conformité | +1.8% | Arabie saoudite, Émirats arabes unis | Court terme (≤ 2 ans) |

| Escalade des cyberattaques sur les OT ciblant les actifs pétroliers et gaziers, stimulant l'adoption de la sécurité ICS/SCADA | +1.6% | Moyen-Orient, Afrique du Nord | Moyen terme (2 à 4 ans) |

| Adoption explosive de la monnaie mobile en Afrique subsaharienne nécessitant une protection des terminaux et contre la fraude | +2.3% | Afrique subsaharienne | Long terme (≥ 4 ans) |

| Pipeline de méga-événements intensifiant le renforcement des infrastructures critiques | +1.4% | Émirats arabes unis, Arabie saoudite | Court terme (≤ 2 ans) |

| Nouvelles réglementations nationales en matière de cybersécurité imposant le partage du renseignement sur les menaces | +1.9% | CCG, Afrique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de cloud souverain et de résidence des données dans les pays du CCG accélérant les investissements dans les SOC

Les mandats intégrés dans les contrôles essentiels de cybersécurité 2024 de l'Arabie saoudite et la politique nationale de sécurité de l'Internet des objets des Émirats arabes unis exigent un traitement des données dans le pays, poussant les organisations à créer des centres d'opérations de sécurité locaux et des filières de talents autochtones[1]Clyde & Co LLP, "Contrôles essentiels de cybersécurité 2024 de l'Arabie saoudite," clydeco.com. La stratégie est renforcée par la stratégie nationale de cybersécurité 2024-2030 du Qatar, qui vise une valeur de marché de 11 milliards USD d'ici 2027 et donne la priorité aux services de sécurité gérés pour compenser les pénuries de talents. En conséquence, la création de SOC locaux et l'adoption de services gérés devraient ancrer la croissance à long terme sur le marché de la cybersécurité au Moyen-Orient et en Afrique.

Délivrance rapide de licences bancaires numériques en Arabie saoudite et aux Émirats arabes unis stimulant les dépenses de sécurité axées sur la conformité

Les programmes de bac à sable réglementaire en matière de cybersécurité en Arabie saoudite et la loi sur la protection des données personnelles des Émirats arabes unis contraignent les banques numériques à démontrer des cadres robustes de gestion des risques avant leur lancement. De multiples points de contrôle réglementaires, des banques centrales aux ministères du commerce, exigent des audits continus, stimulant ainsi la demande de conseil, d'évaluations par des tiers et de plateformes d'automatisation. Les achats motivés par la conformité réglementaire ajoutent de l'élan au marché de la cybersécurité au Moyen-Orient et en Afrique, à mesure que les demandes de licences augmentent.

Escalade des cyberattaques sur les OT ciblant les actifs pétroliers et gaziers, stimulant l'adoption de la sécurité ICS/SCADA

Les opérateurs énergétiques font face à des campagnes sophistiquées qui infiltrent les réseaux de contrôle des raffineries et perturbent la production. L'académie de sécurité OT de Saudi Aramco avec Dragos reflète l'escalade des investissements dans la protection dédiée des systèmes de contrôle industriels. Les corridors énergétiques interconnectés de la région nécessitent des réseaux à isolation physique, des capteurs de détection d'anomalies et des SOC centrés sur les OT fonctionnant 24h/24 et 7j/7, renforçant la demande de solutions sur le marché de la cybersécurité au Moyen-Orient et en Afrique.

Adoption explosive de la monnaie mobile en Afrique subsaharienne nécessitant une protection des terminaux et contre la fraude

Les transactions de monnaie mobile ont atteint de nouveaux sommets tout en générant 140 millions USD de pertes dues à la cybercriminalité, sous l'effet de tactiques d'échange de cartes SIM et d'ingénierie sociale. Les banques centrales du Nigeria et du Kenya ont introduit des cadres de cybersécurité obligatoires, contraignant les prestataires de services financiers à déployer l'authentification multifacteur, l'analyse de la fraude en temps réel et des réseaux d'agents sécurisés. Les fournisseurs de solutions de gestion des terminaux et de la fraude gagnent des parts à mesure que le marché de la cybersécurité au Moyen-Orient et en Afrique pénètre les écosystèmes d'inclusion financière.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie aiguë de talents en cybersécurité faisant augmenter les coûts des services | −1.8% | CCG et Afrique | Long terme (≥ 4 ans) |

| Lois fragmentées sur la protection des données dans les pays africains augmentant la complexité de la conformité | −1.2% | Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Contraintes budgétaires des PME africaines privilégiant la numérisation de base à la sécurité | −1.4% | Afrique subsaharienne | Moyen terme (2 à 4 ans) |

| Dépendance aux importations d'équipements de sécurité exposée aux perturbations géopolitiques des chaînes d'approvisionnement | −0.9% | Moyen-Orient, Afrique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de talents en cybersécurité faisant augmenter les coûts des services

Quatre-vingt-sept pour cent des entreprises des Émirats arabes unis peinent à recruter des professionnels qualifiés malgré des salaires mensuels dépassant 13 500 AED pour les consultants. Le Qatar enregistre 434,09 postes en cybersécurité pour 100 000 habitants, mais la demande continue de dépasser l'offre, obligeant les organisations à externaliser la surveillance et la réponse aux incidents. Des charges salariales plus élevées font augmenter les coûts globaux des projets et freinent les taux d'adoption, en particulier parmi les entreprises de taille intermédiaire, ce qui contraint le marché de la cybersécurité au Moyen-Orient et en Afrique.

Lois fragmentées sur la protection des données dans les pays africains augmentant la complexité de la conformité

Le Cameroun, le Nigeria et l'Égypte maintiennent des statuts de confidentialité disparates qui obligent les prestataires de services multinationaux à maintenir des manuels de conformité distincts. Des délais de notification de violation et des structures de pénalités variables alourdissent les charges d'audit et allongent les délais de réalisation des projets. Les entreprises adoptent par défaut une approche de la norme la plus élevée, en adoptant les contrôles les plus stricts sur l'ensemble du continent, mais cela augmente les coûts de mise en œuvre et ralentit l'entrée sur le marché de la cybersécurité au Moyen-Orient et en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les solutions dépassent les services, mais la dynamique évolue

Les solutions ont capté 69,28 % des revenus en 2025, les organisations ayant procédé à des achats en volume de suites de sécurité pour les terminaux, les réseaux et le cloud. Cette domination témoigne du pouvoir d'achat des grandes entreprises qui privilégient encore les équipements sur site pour les environnements critiques. L'innovation continue dans la détection des menaces pilotée par l'IA renforce les dépenses en solutions, des fournisseurs comme SentinelOne ajoutant la gestion de la posture de sécurité pour défendre les actifs d'IA fantômes. Le marché de la cybersécurité au Moyen-Orient et en Afrique montre néanmoins un appétit croissant pour les services gérés, visible dans une perspective de CAGR de 14,68 % alimentée par des pénuries aiguës de talents et des charges de conformité.

Les services professionnels se développent à mesure que les intégrateurs adaptent des architectures hybrides complexes dans des environnements de cloud souverain. Les PME en particulier se tournent vers des offres de SOC en tant que service telles que Liquid C2, qui regroupe la surveillance, la réponse aux incidents et le reporting réglementaire pour une structure de frais prévisible. Ce changement réalloue des parts au sein du secteur de la cybersécurité au Moyen-Orient et en Afrique tout en préservant les ventes de solutions pour les grands projets de rénovation.

Par mode de déploiement : la traction du cloud gagne du terrain sur la position dominante du déploiement sur site

Les architectures sur site ont représenté 61,65 % de la taille du marché de la cybersécurité au Moyen-Orient et en Afrique en 2025 en raison des règles de souveraineté des données et des liaisons SCADA héritées. Pourtant, la sécurité fournie par le cloud devrait se développer à un CAGR de 15,43 % à mesure que les fournisseurs régionaux établissent des points de présence locaux répondant aux mandats de résidence. Le nœud Secure Service Edge des Émirats arabes unis de Cisco illustre la localisation du cloud qui réduit la latence et s'aligne sur les contrôles du CCG.

Les modèles hybrides dominent désormais les feuilles de route de migration. Les organisations conservent les charges de travail sensibles dans le pays tout en acheminant les tâches d'analyse et de sandboxing vers des clouds régionaux. Les dialogues du sommet Gartner soulignent l'adoption de la confiance zéro à mesure que les entreprises découplent l'identité du périmètre, propulsant davantage l'adoption du cloud au sein du marché de la cybersécurité au Moyen-Orient et en Afrique.

Par secteur d'utilisation final : le BFSI conserve sa position de leader, la santé connaît une forte croissance

Les institutions BFSI ont représenté 35,05 % des dépenses en 2025, reflétant une surveillance prudentielle stricte et une augmentation des incidents de fraude aux paiements. Les nouvelles séries de licences bancaires numériques en Arabie saoudite et aux Émirats arabes unis exigent des contrôles alignés sur la norme ISO 27001, consolidant les budgets de sécurité avec des modules d'identité, de fraude et de prévention des pertes de données. À l'inverse, les dépenses dans le secteur de la santé augmentent à un CAGR de 15,02 % à mesure que les dispositifs médicaux connectés élargissent la surface d'attaque. Des recherches de consortiums académiques documentent les risques de logiciels malveillants et de rançongiciels pour les flottes d'objets connectés hospitaliers.

Les secteurs gouvernemental, énergétique et manufacturier soutiennent la demande de défenses centrées sur les OT. Le commerce de détail et le e-commerce donnent la priorité à la sécurité des passerelles de paiement à mesure que les transactions en ligne se multiplient, tandis que les opérateurs de télécommunications investissent dans le renforcement des systèmes dorsaux et les programmes de revente de sécurité gérée. Ces moteurs diversifiés renforcent la résilience du marché de la cybersécurité au Moyen-Orient et en Afrique.

Par taille d'entreprise : l'adoption par les PME réduit l'écart

Les grandes entreprises ont représenté 67,45 % des dépenses de 2025, mais les PME affichent la trajectoire la plus rapide à un CAGR de 14,36 %. Les cyberattaques ciblent les petites entreprises sud-africaines dans 43 % des incidents, avec des pertes moyennes de 254 445 USD par violation. Les catalogues de services gérés, les SIEM open source et les suites de terminaux par abonnement abaissent les barrières à l'entrée et permettent aux PME de respecter les critères réglementaires sans augmenter les effectifs internes.

Les allocations budgétaires augmentent ; en conséquence, les entreprises prévoient des augmentations annuelles de 9 % de leur budget de sécurité au cours des deux prochaines années, signalant que le marché de la cybersécurité au Moyen-Orient et en Afrique s'élargira au-delà des acteurs établis dans les grandes entreprises. Des licences évolutives et une tarification à la consommation sont essentielles pour libérer la demande latente des PME.

Analyse géographique

Le Moyen-Orient détient la part du lion du marché de la cybersécurité au Moyen-Orient et en Afrique, ancré par l'Arabie saoudite et les Émirats arabes unis. Les initiatives Vision 2030 financent des méga-projets tels que l'usine d'IA DataVolt de NEOM d'une valeur de 5 milliards USD, qui élève la capacité de traitement des données nationale et renforce les exigences de sécurité. Les Émirats arabes unis visent une valeur de marché de la cybersécurité de 18 milliards AED dans la région MENA et prévoient de former 40 000 spécialistes, alignant le développement de la main-d'œuvre sur les objectifs d'adoption du cloud souverain. La feuille de route du Qatar prévoit des dépenses de sécurité de 11 milliards USD d'ici 2027 à une croissance annuelle de 15,6 %, cimentant Doha comme pôle cybernétique du CCG.

L'écosystème avancé de startups d'Israël ajoute une profondeur d'innovation, soutenu par le fonds de 300 millions USD de Cyberstarts qui renforce les viviers de talents régionaux. La Turquie, Bahreïn et Oman affinent leurs cadres nationaux pour faire face à l'escalade des menaces parrainées par des États, stimulant des dépenses supplémentaires sur les plateformes de renseignement sur les menaces et la modernisation des SOC. L'Afrique présente des courbes de maturité diverses. L'Afrique du Sud est en tête de l'adoption commerciale, mais 90 % des entreprises du continent manquent de protocoles adéquats, signalant un vaste espace blanc. La Banque centrale du Nigeria applique des directives fondées sur le risque qui stimulent les investissements dans le secteur bancaire, tandis que le Kenya, le Ghana et l'Égypte intensifient le renforcement des capacités après des attaques très médiatisées contre des portails gouvernementaux et des plateformes de monnaie mobile. Les marchés du reste de l'Afrique entrent dans des phases de transformation numérique soutenues par des financements d'infrastructure multilatéraux, libérant de futurs bassins de revenus pour les fournisseurs sur le marché de la cybersécurité au Moyen-Orient et en Afrique. La divergence réglementaire transfrontalière entrave le déploiement rapide ; cependant, les organisations adoptent de plus en plus une posture de norme la plus élevée pour rationaliser les opérations multi-juridictions. Les associations régionales élaborent des modèles de politique harmonisés, promettant une simplification de la conformité à moyen terme et des réductions de coûts.

Paysage concurrentiel

Le marché de la cybersécurité au Moyen-Orient et en Afrique comprend des acteurs mondiaux établis tels que Cisco, Palo Alto Networks et IBM opérant aux côtés de spécialistes régionaux comme Help AG et StarLink. La consolidation des fournisseurs est en cours, les acteurs de plateformes acquérant des startups de solutions ponctuelles pour élargir la portée de leur portefeuille. L'acquisition de CPX par G42 en 2025 intègre l'analyse pilotée par l'IA à l'échelle des services gérés, illustrant l'intégration verticale comme couverture concurrentielle.

La présence locale est essentielle. LogRhythm | Exabeam a inauguré un siège social à Riyad pour aligner ses offres sur la Vision 2030 de l'Arabie saoudite, tandis que PureSquare a ouvert deux bureaux dans le Golfe visant une croissance décuplée des revenus régionaux. La différenciation technologique est centrée sur l'IA, l'apprentissage automatique et les plans directeurs de confiance zéro ; par exemple, A10 Networks a publié des directives de sécurité des applications IA qui résonnent auprès des entreprises axées sur le numérique.

Les opportunités d'espaces blancs se concentrent autour de la santé, de l'habilitation des PME et des équipements de sécurité de la chaîne d'approvisionnement, où les solutions fragmentées restent courantes. Des perturbateurs émergents tels que Cipher d'Arabie saoudite et Defendis axé sur l'Afrique obtiennent des financements pour développer des plateformes de détection des menaces adaptées aux vecteurs d'attaque locaux. La frontière concurrentielle récompense de plus en plus les fournisseurs qui combinent la maîtrise réglementaire, le support localisé et les programmes de développement des talents avec des analyses avancées des menaces.

Leaders du secteur de la cybersécurité au Moyen-Orient et en Afrique

Cisco Systems Inc.

Dell Technologies

Kaspersky Lab

IBM Corporation

Check Point Software Technologies Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Cyberstarts a lancé un fonds de 300 millions USD pour aider les startups israéliennes en cybersécurité à attirer des talents.

- Juin 2025 : Les Émirats arabes unis ont dévoilé une stratégie nationale complète de cybersécurité visant à sécuriser les infrastructures critiques.

- Mai 2025 : Le conseiller national à la sécurité des Émirats arabes unis a rencontré le PDG de Cisco pour approfondir la coopération en matière d'IA et de cybersécurité.

- Février 2025 : G42 a acquis CPX, intégrant 400 spécialistes dans sa chaîne de valeur IA.

Périmètre du rapport sur le marché de la cybersécurité au Moyen-Orient et en Afrique

Les solutions de cybersécurité aident une organisation à surveiller, détecter, signaler et contrer les cybermenaces qui sont des tentatives basées sur Internet d'endommager ou de perturber les systèmes d'information et de pirater des informations critiques à l'aide de logiciels espions et de logiciels malveillants, et par hameçonnage, afin de maintenir la confidentialité des données.

Le marché de la cybersécurité au Moyen-Orient et en Afrique est segmenté par offres (solutions [sécurité des applications, sécurité du cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité des réseaux, sécurité des terminaux et autres types de solutions] et services [services professionnels et services gérés]), par déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur d'utilisation final (BFSI, santé, informatique et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication et autres secteurs d'utilisation final) et par pays (Arabie saoudite, Émirats arabes unis, Afrique du Sud). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité du cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Équipements de sécurité réseau | |

| Sécurité des terminaux | |

| Autres services | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| BFSI |

| Santé |

| Informatique et télécommunications |

| Industrie et défense |

| Fabrication |

| Commerce de détail et e-commerce |

| Énergie et services publics |

| Fabrication |

| Autres |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Bahreïn | |

| Koweït | |

| Oman | |

| Israël | |

| Turquie | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigeria | |

| Kenya | |

| Maroc | |

| Reste de l'Afrique |

| Par offre | Solutions | Sécurité des applications |

| Sécurité du cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Équipements de sécurité réseau | ||

| Sécurité des terminaux | ||

| Autres services | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par secteur d'utilisation final | BFSI | |

| Santé | ||

| Informatique et télécommunications | ||

| Industrie et défense | ||

| Fabrication | ||

| Commerce de détail et e-commerce | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autres | ||

| Par taille d'entreprise utilisatrice finale | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par géographie | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Qatar | ||

| Bahreïn | ||

| Koweït | ||

| Oman | ||

| Israël | ||

| Turquie | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigeria | ||

| Kenya | ||

| Maroc | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valorisation actuelle du marché de la cybersécurité au Moyen-Orient et en Afrique ?

Le marché est évalué à 3,67 milliards USD en 2026 et devrait atteindre 6,54 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Les services de sécurité gérés affichent le rythme le plus rapide, projeté à un CAGR de 14,68 % jusqu'en 2031.

Pourquoi la cybersécurité dans le secteur de la santé se développe-t-elle rapidement ?

L'accélération des programmes de santé numérique et la multiplication des déploiements de dispositifs médicaux connectés exposent les hôpitaux aux rançongiciels et aux logiciels malveillants, soutenant une perspective de CAGR de 15,02 %.

Comment les mandats de cloud souverain influencent-ils les dépenses de sécurité ?

Les règles de résidence des données et de saoudisation obligent les organisations à créer des SOC locaux et à adopter des services gérés, stimulant la demande de solutions et de services.

Quels défis les PME africaines rencontrent-elles dans l'adoption de la cybersécurité ?

Les contraintes budgétaires et les pénuries aiguës de talents entravent le développement des capacités internes, poussant les PME vers des services gérés par abonnement pour leur protection.

Dernière mise à jour de la page le: