Taille et part du marché de la cybersécurité en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.61 Milliards de dollars |

| Taille du Marché (2026) | 1.7 Milliards de dollars |

| Taille du Marché (2031) | 2.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.80% CAGR |

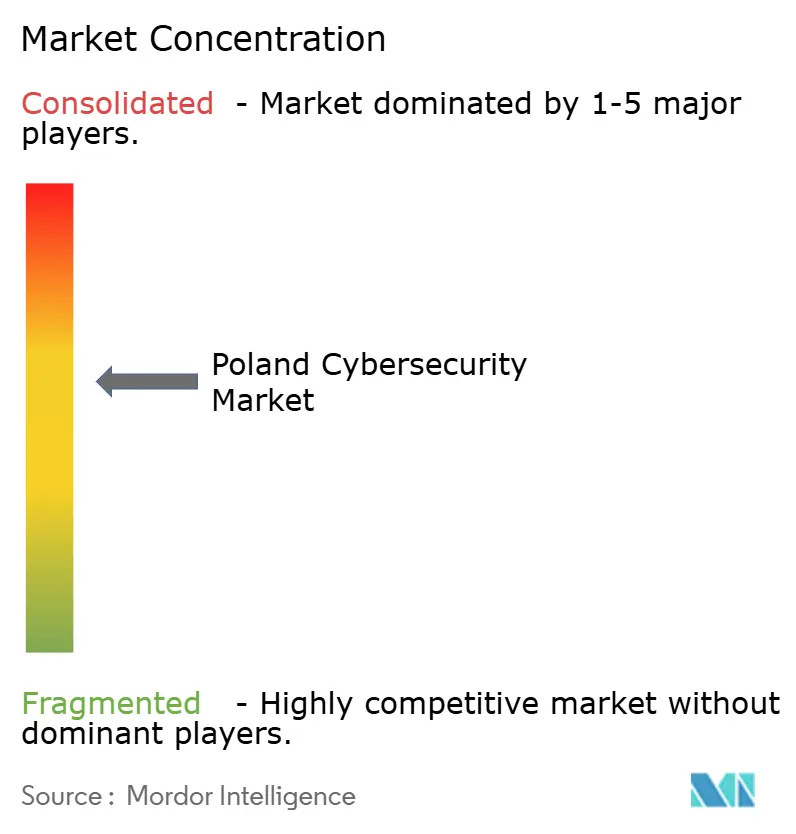

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité en Pologne par Mordor Intelligence

La taille du marché de la cybersécurité en Pologne devrait croître de 1,61 milliard USD en 2025 à 1,7 milliard USD en 2026 et devrait atteindre 2,26 milliards USD d'ici 2031, à un TCAC de 5,80 % sur la période 2026-2031. L'acceptation au niveau des conseils d'administration de la sécurité comme une exigence opérationnelle fondamentale, plutôt que comme une mise à niveau technologique discrétionnaire, est désormais courante. Les équipes d'approvisionnement regroupent systématiquement les licences de protection contre les menaces avec chaque nouveau déploiement cloud, 5G ou d'intelligence artificielle, créant un rythme de commandes répétées qui témoigne d'une demande structurelle profondément enracinée. Les tensions géopolitiques ont accentué cet élan en anticipant les dépenses du secteur public consacrées aux plateformes de renseignement sur les menaces et aux clouds gouvernementaux sécurisés. Les fournisseurs locaux en bénéficient car la proximité avec les utilisateurs finaux raccourcit les délais d'intervention en cas d'incident, tandis que les fournisseurs internationaux investissent dans le support en langue polonaise et la gestion nationale des données pour satisfaire aux règles de conformité. Combinés, ces changements suggèrent que le marché de la cybersécurité en Pologne entre dans une phase où les contrats d'abonnement et de services gérés dominent les flux de trésorerie, générant des flux de revenus récurrents et prévisibles tout au long de la chaîne de valeur.

Points clés du rapport

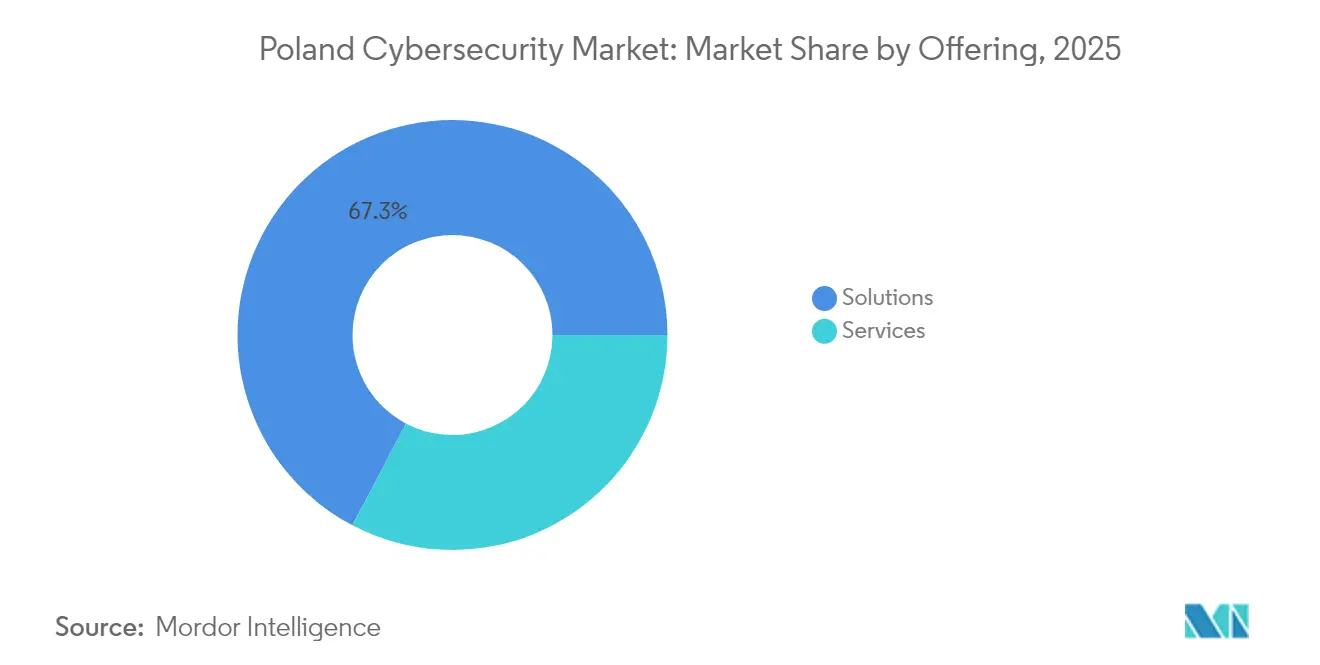

- Par offre, les solutions ont dominé avec une part de marché de 67,30 % sur le marché de la cybersécurité en Pologne en 2025, tandis que les services devraient progresser à un TCAC de 15,05 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site a conservé 53,90 % de la taille du marché de la cybersécurité en Pologne en 2025 ; le cloud devrait croître à un TCAC de 18,15 % entre 2026 et 2031.

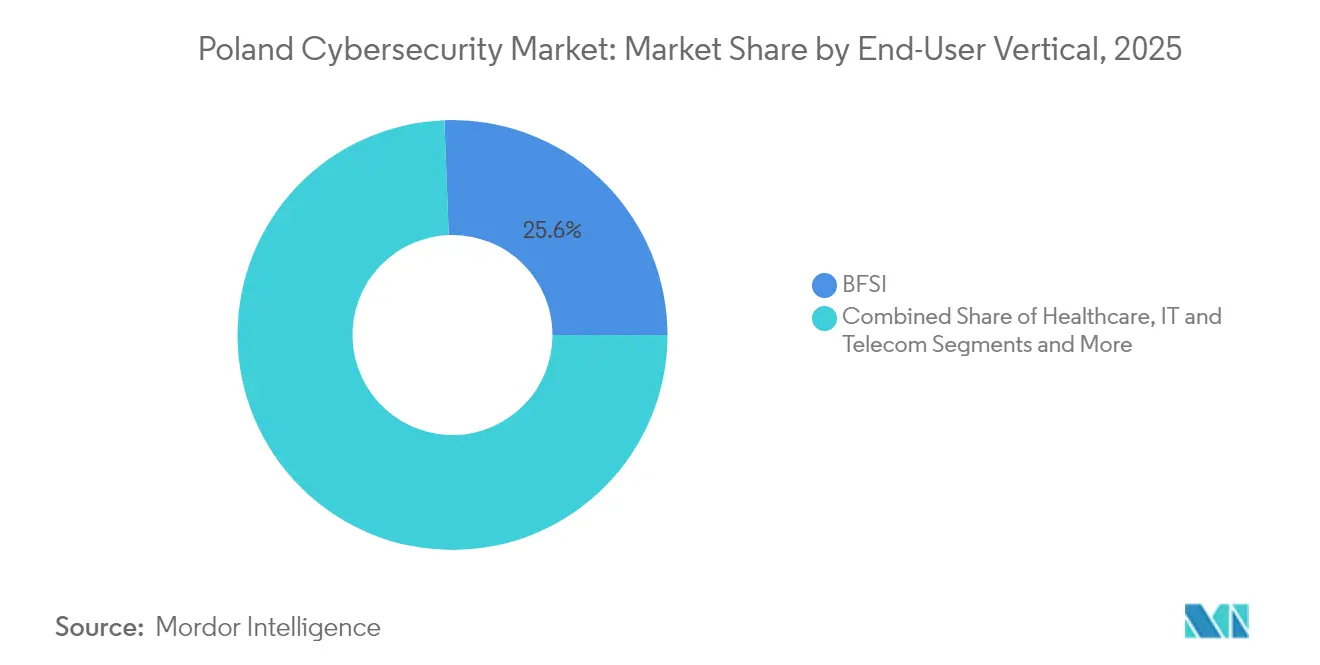

- Par secteur d'utilisation finale, le BFSI représentait 25,60 % de la part du marché de la cybersécurité en Pologne en 2025, tandis que le secteur de la santé progresse à un TCAC de 18,55 % jusqu'en 2031.

- Par taille d'entreprise utilisatrice finale, les grandes entreprises détenaient 70,80 % de la taille du marché de la cybersécurité en Pologne en 2025, tandis que les PME enregistrent le TCAC prévisionnel le plus élevé à 16,75 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité en Pologne

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Migration vers le cloud public parmi les entreprises de taille intermédiaire | +1.8% | National ; Varsovie, Cracovie, Wrocław | Moyen terme (2 à 4 ans) |

| Attaques ciblant les OT dans la ceinture manufacturière | +1.5% | Silésie, Wielkopolska | Court terme (≤ 2 ans) |

| Adoption des services de sécurité gérés par les PME | +1.2% | National ; villes secondaires | Moyen terme (2 à 4 ans) |

| Dépenses gouvernementales motivées par la cyberespionnage | +2.0% | National ; régions orientales | Court terme (≤ 2 ans) |

| Expansion de la banque numérique et confiance zéro | +1.0% | National ; centres urbains | Moyen terme (2 à 4 ans) |

| Investissement national dans le cloud, la 5G et l'IA | +1.3% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la migration vers le cloud public parmi les entreprises polonaises de taille intermédiaire

Les entreprises de taille intermédiaire qui n'ont pas traversé de grands cycles sur site adoptent les clouds publics comme première grande plateforme d'infrastructure, accélérant les dépenses initiales en matière de contrôles de sécurité natifs du cloud. À mesure que les factures d'utilisation augmentent, les conseils d'administration s'interrogent sur la suffisance des protections intégrées, poussant les fournisseurs spécialisés à intervenir plus tôt dans les étapes d'approvisionnement. Le marché de la cybersécurité en Pologne gagne ainsi un nouveau bassin d'acheteurs dont les calendriers d'adoption sont comprimés par rapport à ceux des acteurs plus importants. Les fournisseurs proposant une orchestration de politiques simplifiée s'imposent car les équipes légères ont besoin d'outils qui masquent la complexité du cloud [1]Thales Group, "Étude européenne sur la sécurité cloud 2024," thalesgroup.com.

Forte augmentation des attaques ciblant les OT dans la ceinture manufacturière polonaise

Les usines automobiles et de machines lourdes en Silésie et en Wielkopolska font face à un nombre croissant d'incidents liés aux technologies opérationnelles (OT), les attaquants exploitant les réseaux d'usine et d'entreprise convergents. Chaque nouveau bras robotique ajoute un point d'entrée, de sorte que les responsables d'usine incluent désormais la segmentation et la détection d'anomalies dans les budgets de modernisation. Les intégrateurs qui ouvrent des bureaux locaux soulignent à quel point le secteur manufacturier devient le prochain pôle de croissance après la finance et les télécommunications. Les rapports annuels qui divulguent désormais les temps d'arrêt des usines confirment que la cyber-résilience présente une matérialité financière évidente.

Forte augmentation de l'adoption des services de sécurité gérés par les PME face à la pénurie de talents

Les petites entreprises peinent à recruter du personnel de sécurité qualifié, ce qui les pousse à se tourner vers des services gérés de détection, de réponse et de gestion des incidents. Les contrats groupés convertissent les coûts variables de licences en dépenses d'exploitation prévisibles et fournissent des niveaux de service (SLA) documentés que les auditeurs considèrent favorablement. Les PME représentant une grande part de l'emploi national, les revenus d'abonnements de milliers de petits clients apportent ampleur et stabilité aux portefeuilles des fournisseurs.

Préoccupations liées au cyberespionnage accentuant les dépenses gouvernementales

Des tentatives d'intrusion liées à des États ont conduit Varsovie à allouer 760 millions USD à la cyberdéfense dans le cycle budgétaire actuel. Les appels d'offres publics exigent de plus en plus la transparence de la chaîne d'approvisionnement et des clauses de transfert de connaissances, ce qui élève les barrières à l'entrée pour les produits opaques et développe un vivier national de spécialistes certifiés. L'injection directe de fonds stimule les volumes de licences à court terme et favorise indirectement le recrutement dans le secteur privé[3]Département d'État américain, "Mémorandum d'accord américano-polonais sur la cybersécurité," state.gov .

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cycles d'approvisionnement fragmentés dans le secteur public | −0.8% | National ; tous les niveaux administratifs | Long terme (≥ 5 ans) |

| Contraintes budgétaires des collectivités municipales | −1.2% | Petites municipalités ; régions rurales | Moyen terme (2 à 4 ans) |

| Faible pénétration de la cyberassurance | −0.5% | National ; notamment les PME | Long terme (≥ 5 ans) |

| Complexité d'intégration dans les environnements multi-fournisseurs | −0.7% | National ; grandes entreprises | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Cycles d'approvisionnement public fragmentés ralentissant la conclusion des contrats

Les structures d'achat décentralisées contraignent les fournisseurs à naviguer dans des révisions juridiques redondantes entre ministères, agences et conseils. Les délais qui en résultent augmentent les coûts d'appel d'offres et peuvent décourager les petits fournisseurs, réduisant la diversité concurrentielle. Des initiatives visant à mettre en place des accords-cadres communs ont été amorcées, mais leur adoption est inégale, de sorte que les cycles de vente restent prolongés.

Contraintes budgétaires des collectivités municipales limitant l'adoption d'outils avancés

Les autorités locales jonglent entre les services essentiels aux citoyens et le coût croissant des outils de sécurité. Les subventions nationales couvrent souvent le matériel mais pas les dépenses d'exploitation, ce qui incite les conseils à hésiter avant de s'engager dans des déploiements complets. Cela crée une protection inégale des services essentiels, les protections avancées étant plus répandues dans les villes que dans les zones rurales. Les fournisseurs proposant une tarification à l'usage signalent des cycles de vente plus courts dans les districts aux budgets contraints.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les solutions de sécurité restent l'ancre des revenus

Les solutions ont capturé 67,30 % de la part du marché de la cybersécurité en Pologne en 2025, soulignant la domination durable des licences pour les pare-feu réseau, les suites de protection des terminaux et les courtiers d'accès cloud. Les mises à jour de périmètre à l'échelle de l'entreprise en vue de la conformité NIS2 soutiennent les pipelines de commandes, incitant les revendeurs à approfondir leurs capacités de support technique. Étant donné que les cadres réglementaires remplacent rarement tous les outils en même temps, les mises à niveau progressives stabilisent les revenus des distributeurs.

Les services devraient progresser à un TCAC de 15,05 %, dépassant la croissance globale de la taille du marché de la cybersécurité en Pologne. Le conseil en conformité progresse le plus rapidement, les organisations cherchant des auditeurs externes maîtrisant les directives européennes. La détection et la réponse gérées attirent les entreprises de taille intermédiaire souhaitant une couverture permanente sans avoir à construire un centre opérationnel de sécurité (SOC) fonctionnant 24 heures sur 24. Les clients évaluent désormais les partenaires de services en fonction de la maturité de leurs chaînes d'outils d'IA plutôt que du nombre d'employés, ce qui reflète un changement prononcé dans la valeur perçue.

Par mode de déploiement : la trajectoire du cloud s'accélère

Les déploiements sur site représentaient 53,90 % de la taille du marché de la cybersécurité en Pologne en 2025. Les données sensibles dans la défense et l'énergie restent dans des centres de données privés, mais chaque renouvellement de matériel amène les architectes à remettre en question un nouveau cycle d'investissement en capital, réduisant progressivement la part du déploiement sur site même si les dépenses absolues restent stables.

La sécurité cloud bénéficie d'un TCAC de 18,15 %, le plus rapide parmi les modèles de déploiement. Les données de Thales indiquant que 61 % des organisations européennes classifient au moins 40 % de leurs données cloud comme sensibles accélèrent l'approbation par les conseils d'administration de services avancés de chiffrement et de gestion des clés. Les licences d'abonnement s'alignent sur les budgets de dépenses d'exploitation, réduisant les frictions par rapport aux appliances à fort capital et accélérant l'adoption.

Par secteur d'utilisation finale : la santé est en forte progression

Le segment BFSI représentait 25,60 % de la part du marché de la cybersécurité en Pologne en 2025, soulignant son rôle de référence en matière de meilleures pratiques. PKO Bank Polski a enregistré 8 millions d'utilisateurs mobiles actifs au T1-2024, stimulant l'adoption d'architectures de confiance zéro centrées sur l'identité qui se diffusent ensuite vers des secteurs moins réglementés.

Le secteur de la santé devrait croître à un TCAC de 18,55 % jusqu'en 2031. Les dispositifs connectés de télémédecine et les dossiers de santé électroniques multiplient les points d'exposition, de sorte que les administrateurs hospitaliers allouent des budgets spécifiques à la protection contre les rançongiciels. La Fédération polonaise des hôpitaux recense environ 170 start-ups en santé numérique intégrant la sécurité dès la phase de conception, promettant un pipeline solide d'outils cliniques futurs.

Par taille d'entreprise utilisatrice finale : les PME affichent une forte dynamique à la hausse

Les grandes entreprises détenaient 70,80 % de la part du marché de la cybersécurité en Pologne en 2025, portées par des surfaces d'attaque complexes et des feuilles de route pluriannuelles dans les secteurs bancaire, des télécommunications et de l'énergie. Les plateformes intégrées qui réduisent la fatigue liée aux alertes donnent aux fournisseurs de suites un levier lors des renouvellements. Les décisions d'achat des grandes entreprises influencent la crédibilité des fournisseurs auprès des comptes plus petits.

Les PME devraient progresser à un TCAC de 16,75 %, signalant que la sécurité est désormais considérée comme un élément essentiel de la continuité des activités. La pénurie de talents pousse les dirigeants vers des services gérés clés en main, libérant le personnel interne pour travailler sur les applications métier. Les revenus récurrents de milliers de petits abonnements peuvent, au total, égaler les contrats des grandes entreprises, offrant aux fournisseurs une base de revenus diversifiée.

Analyse géographique

Varsovie détient la plus grande part des dépenses, abritant les sièges des principales banques, opérateurs de télécommunications et agences gouvernementales. Les fournisseurs internationaux établissent leurs centres de support régionaux dans la capitale, raccourcissant les délais d'intervention et améliorant la satisfaction des clients. Un réseau dense d'universités fournit des diplômés qualifiés qui alimentent une scène de start-ups dynamique ciblant des niches en matière de sécurité.

Cracovie et Wrocław forment les pôles de cybersécurité de second rang en Pologne. Les centres de services partagés pour les grandes entreprises technologiques mondiales y testent de nouveaux outils avant des déploiements à l'échelle mondiale, donnant aux équipes locales une influence sur les feuilles de route produit. Des niveaux de salaires plus élevés encouragent les spécialistes à poursuivre des certifications avancées, approfondissant le vivier de talents disponible pour les entreprises de taille intermédiaire dans les régions adjacentes.

Les régions industrielles telles que la Silésie et la Wielkopolska concentrent des usines de machines lourdes et d'automobiles qui exigent désormais des mesures de protection spécifiques aux technologies opérationnelles (OT). Les fournisseurs qui ne servaient autrefois que les réseaux informatiques s'associent aux intégrateurs d'automatisation pour sécuriser les lignes de production. Les agences de développement régional offrent des subventions pour les audits de cyber-résilience, incitant les fournisseurs à combiner technologie et modules de formation des effectifs pour améliorer la maturité globale.

Paysage concurrentiel

Les suites mondiales et les spécialistes locaux se font concurrence intensément sur les sous-segments. Cisco, Check Point et Palo Alto Networks dominent les grands projets de pare-feu et de protection des terminaux en s'appuyant sur des économies d'échelle et des structures de support établies. Des champions locaux comme Asseco et Comarch ripostent avec des modules de conformité spécifiques à la Pologne et des services d'assistance bilingues qui trouvent un écho auprès des acheteurs du secteur public.

Les partenariats stratégiques constituent une tactique de croissance clé. L'acquisition d'Infocomp par Asseco a élargi son empreinte dans le secteur de la santé et ouvert des opportunités de vente croisée, tandis que les fournisseurs mondiaux nouent des alliances de revendeurs qui intègrent leurs offres de sécurité cloud dans des offres de services gérés opérées par des opérateurs de télécommunications. Cette approche permet d'atteindre les PME qui procèdent rarement à des achats directs, estompant la frontière entre concurrent et partenaire.

Les flux d'investissements mettent en lumière le potentiel des espaces inexploités. Le capital-risque cible les start-ups dans la gestion des accès privilégiés et les technologies de leurre, témoignant de la confiance dans les talents d'ingénierie polonais. Les entreprises internationales ouvrent des laboratoires de recherche sur les menaces pour exploiter une main-d'œuvre qualifiée à des coûts compétitifs, enrichissant davantage l'écosystème local et rehaussant la sophistication du marché de la cybersécurité en Pologne.

Leaders du secteur de la cybersécurité en Pologne

TestArmy Group

RED TEAM Sp. z o.o. Sp.k.

TraceRoute42 sp. z o.o.

Framework Security

Cyberlands

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Microsoft a confirmé un investissement de 700 millions USD dans de nouvelles capacités de centres de données et des programmes de formation à la sécurité en Pologne.

- Février 2025 : Fudo Security a obtenu 40 millions PLN (10,2 millions USD) auprès du fonds bValue pour développer ses solutions de gestion des accès privilégiés.

- Janvier 2025 : Inovo.vc a dirigé un tour de table d'amorçage de 2 millions USD pour SplxAI, une start-up concevant des couches de sécurité pour les applications d'IA.

- Octobre 2024 : Les États-Unis et la Pologne ont signé un mémorandum d'accord pour renforcer les initiatives conjointes de cyberdéfense.

Périmètre du rapport sur le marché de la cybersécurité en Pologne

Les solutions de cybersécurité aident les organisations à surveiller, signaler et contrer les cybermenaces afin de préserver la confidentialité des données. L'adoption des solutions de cybersécurité devrait croître en parallèle avec la progression de la pénétration d'Internet dans les pays en développement et développés. Le besoin de cybersécurité s'est accru car chaque système dans le monde d'aujourd'hui est connecté à Internet, rendant les données plus accessibles aux cybercriminels.

Le marché de la cybersécurité en Pologne est segmenté par offres (solutions [sécurité des applications, sécurité cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, équipements de sécurité réseau, sécurité des terminaux, et autres types de solutions] et services [services professionnels et services gérés]), par déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur d'utilisation finale (BFSI, santé, informatique et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication, et autres secteurs d'utilisation finale). Les tailles de marché et les prévisions sont fournies en valeur (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Équipements de sécurité réseau | |

| Sécurité des terminaux | |

| Autres services | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| BFSI |

| Santé |

| Informatique et télécommunications |

| Industrie et défense |

| Fabrication |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Autres |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Équipements de sécurité réseau | ||

| Sécurité des terminaux | ||

| Autres services | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par secteur d'utilisation finale | BFSI | |

| Santé | ||

| Informatique et télécommunications | ||

| Industrie et défense | ||

| Fabrication | ||

| Commerce de détail et commerce électronique | ||

| Énergie et services publics | ||

| Autres | ||

| Par taille d'entreprise utilisatrice finale | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché de la cybersécurité en Pologne d'ici 2031 ?

Le marché devrait atteindre 2,26 milliards USD d'ici 2031, porté par l'adoption du cloud, l'augmentation des investissements publics et l'escalade des niveaux de menaces.

Quel segment connaît la croissance la plus rapide au sein du secteur de la cybersécurité en Pologne ?

Les services de sécurité gérés, notamment auprès des PME, mènent la croissance avec un TCAC prévisionnel de 15,05 % alors que les entreprises recherchent une surveillance et une réponse externalisées 24 heures sur 24.

Pourquoi la santé est-elle le secteur d'utilisation finale en expansion la plus rapide ?

La télémédecine, les dispositifs connectés et les règles strictes en matière de confidentialité des données poussent les hôpitaux à investir dans la protection contre les rançongiciels et la gestion des identités, aboutissant à un TCAC prévisionnel de 18,55 %.

Comment les tensions géopolitiques affectent-elles les dépenses en cybersécurité en Pologne ?

Des tentatives d'intrusion liées à des États ont déclenché 760 millions USD d'allocations gouvernementales pour le renseignement sur les menaces, les réseaux sécurisés et la formation de spécialistes, stimulant les volumes de licences.

Dernière mise à jour de la page le: