Taille et parts du marché de la cybersécurité au Nigeria

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

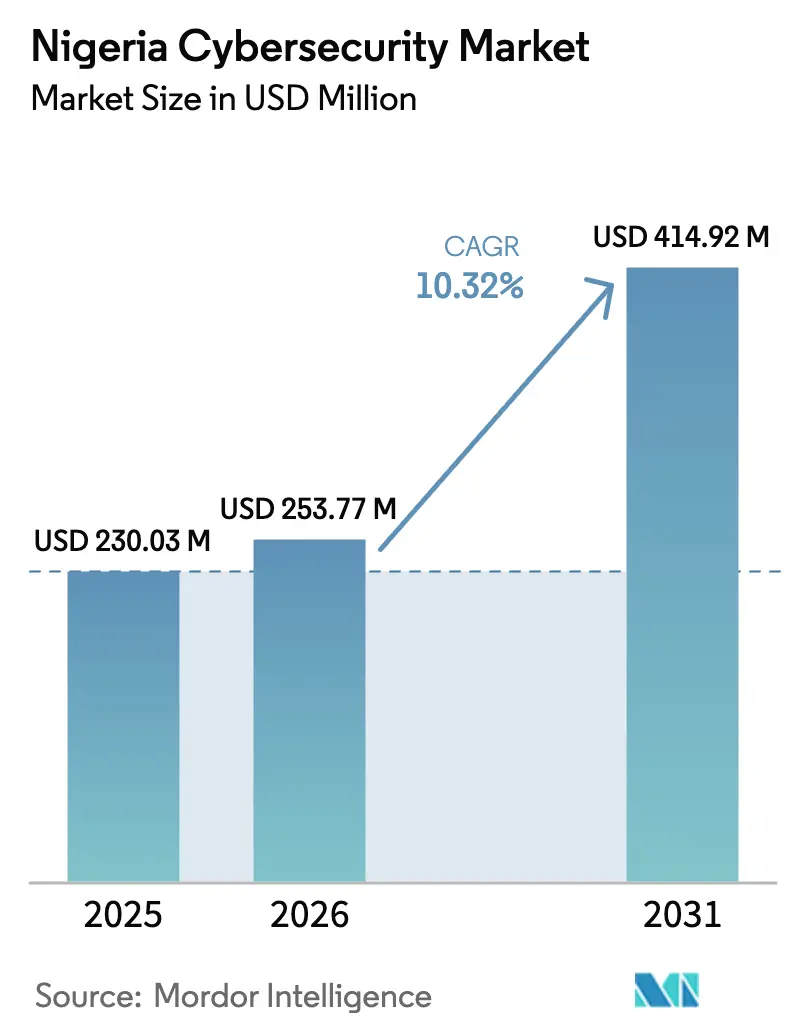

| Taille du marché de l'année de base (2025) | 230.03 Millions de dollars américains |

| Taille du Marché (2026) | 253.77 Millions de dollars américains |

| Taille du Marché (2031) | 414.92 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité au Nigeria par Mordor Intelligence

La taille du marché de la cybersécurité au Nigeria était évaluée à 230,03 millions USD en 2025 et devrait croître de 253,77 millions USD en 2026 pour atteindre 414,92 millions USD d'ici 2031, à un TCAC de 10,32 % durant la période de prévision (2026-2031). L'adoption généralisée des paiements numériques, les mandats stricts de la loi nationale sur la protection des données et un environnement informatique de plus en plus axé sur le cloud stimulent collectivement la demande, tandis que l'instabilité de l'alimentation électrique et la pénurie de professionnels certifiés tempèrent le rythme de croissance. L'accélération du déploiement de la 5G à Lagos et Abuja élargit la surface d'attaque, incitant les entreprises à intégrer la détection des menaces native au cloud, les cadres de confiance zéro et l'analytique pilotée par l'IA. L'intensité concurrentielle est élevée : les fournisseurs mondiaux courtisent les grandes banques et les opérateurs télécoms, tandis que les spécialistes locaux se différencient par leur expertise réglementaire et leurs services gérés de niche. Un afflux soutenu de capital-risque dans les start-ups fintech et healthtech élargit la base de clients pour des offres de sécurité abordables par abonnement destinées aux PME, renforçant la dynamique à moyen terme du marché de la cybersécurité au Nigeria.

Principaux enseignements du rapport

- Par mode de déploiement, la sécurité fournie via le cloud a capturé 57,20 % des parts du marché de la cybersécurité au Nigeria en 2025 et se développe à un TCAC de 20,40 % jusqu'en 2031.

- Par secteur d'utilisation finale, le BFSI a représenté 29,20 % de la taille du marché de la cybersécurité au Nigeria en 2025, tandis que la santé devrait enregistrer le TCAC le plus rapide à 21,90 % jusqu'en 2031.

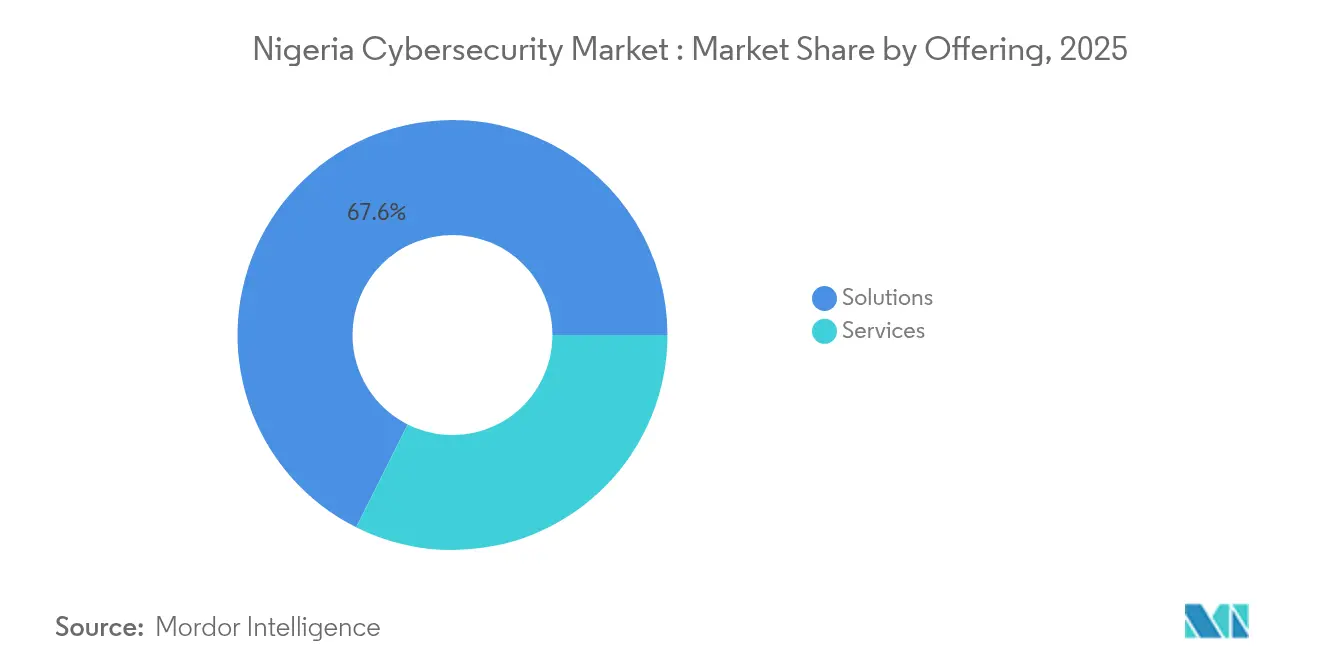

- Par offre, les solutions ont détenu 67,60 % des parts de revenus en 2025 ; les services gérés affichent le TCAC le plus élevé à 17,20 % jusqu'en 2031.

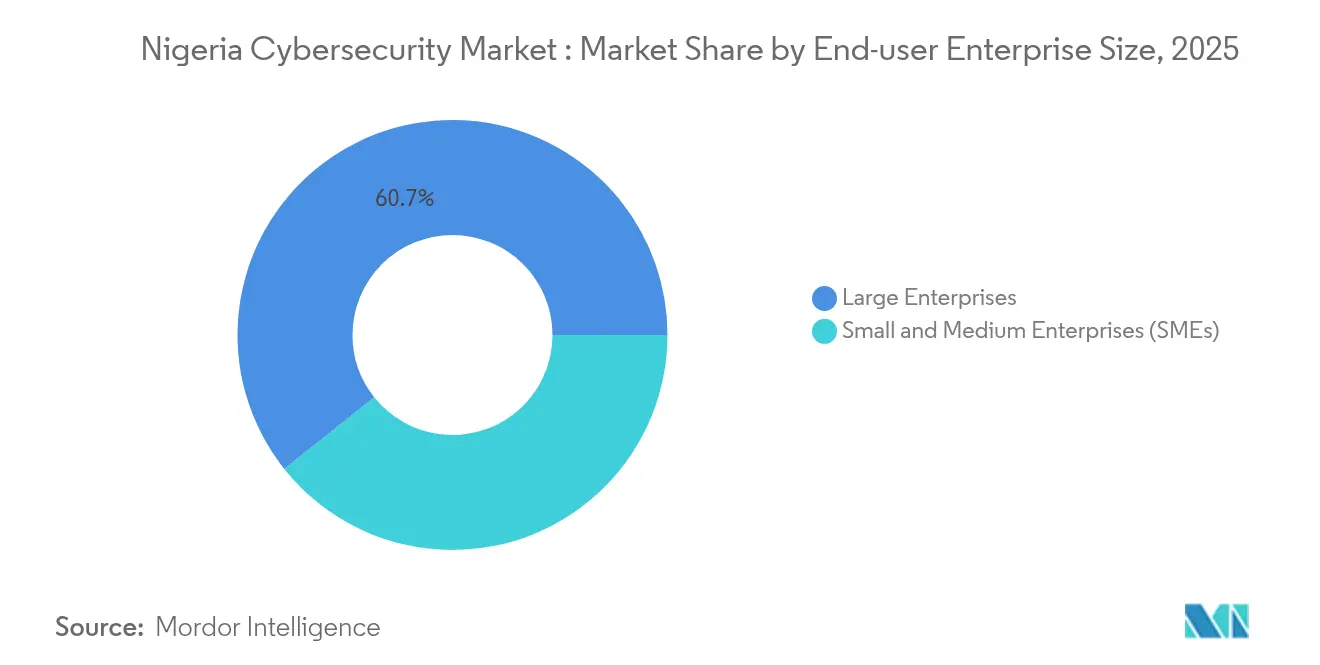

- Par taille d'entreprise utilisatrice finale, les grandes entreprises ont représenté 60,70 % des parts de la taille du marché de la cybersécurité au Nigeria en 2025, mais les PME devraient croître à un TCAC de 18,60 % entre 2026 et 2031.

- Digital Encode, CyberSOC Africa, Microsoft, Cisco, Fortinet et IBM ont conjointement contrôlé une part estimée à 47,60 % du marché de la cybersécurité au Nigeria en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité au Nigeria

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Politiques d'économie sans espèces | +2.1% | Lagos, Abuja, Port Harcourt | Court terme (≤ 2 ans) |

| Conformité à la protection des données | +1.8% | National | Moyen terme (2-4 ans) |

| Rançongiciels dans le secteur pétrolier et gazier | +1.2% | Delta du Niger | Court terme (≤ 2 ans) |

| Politique du cloud en priorité | +1.9% | Centres administratifs nationaux | Moyen terme (2-4 ans) |

| Expansion de la 5G | +1.4% | Lagos et Abuja, déploiement national | Long terme (≥ 4 ans) |

| Investissements en capital-risque dans la fintech | +1.7% | Lagos, effet secondaire à Abuja | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Politiques d'économie sans espèces

La dynamique accélérée du Nigeria vers les paiements sans espèces amplifie l'exposition aux risques liés à la fraude, contraignant les banques à investir dans la surveillance des transactions de bout en bout, l'authentification multifacteur et les plateformes de tokenisation. Les pertes dues à la fraude de 9,75 milliards NGN au premier semestre 2023 ont contraint les prêteurs à adopter des initiatives de partage de renseignements telles qu'Operation Radar, qui diffuse des menaces en temps réel entre les institutions. La directive 2024 de la Banque centrale liant le BVN au NIN pour tous les comptes de niveau 1 renforce les contrôles d'identité et ouvre des sources de revenus pour les fournisseurs de vérification basés sur des API qui s'intègrent de manière transparente aux systèmes bancaires de base. Les fintechs de paiement intégrant des fonctionnalités de conformité au niveau de la couche applicative acquièrent un avantage concurrentiel, illustrant comment la réglementation transforme la sécurité d'un centre de coûts en levier de différenciation.[1]BusinessDay Staff, "Le Nigeria se classe 14e dans l'indice mondial des risques de cyberattaques," businessday.ng

Conformité à la protection des données

La loi nigériane sur la protection des données impose le consentement explicite, la notification des violations et l'enregistrement des principaux responsables du traitement des données. Des pénalités allant de 2 millions NGN à 10 millions NGN élèvent la conformité du statut optionnel à celui d'obligation essentielle. L'octroi de licences aux organisations de conformité à la protection des données a déjà généré 2 milliards NGN de frais, et plus de 115 000 professionnels de la confidentialité ont été formés pour combler les lacunes en matière de conseil. La demande d'outils de chiffrement prêts pour l'audit, de prévention des pertes de données et de gestion des droits est en hausse dans les secteurs de la finance, de la santé et du commerce électronique. Les entreprises qui s'alignent tôt convertissent la conformité en capital de confiance, raccourcissant les cycles de vente, notamment dans les contrats d'externalisation transfrontaliers. [2]Source : Commission nigériane des communications, "La maturité numérique du Nigeria atteint 71 %," ncc.gov.ng

Rançongiciels dans le secteur pétrolier et gazier

Des acteurs malveillants sophistiqués ciblent de plus en plus les systèmes de contrôle de forage, les réseaux SCADA de pipelines et l'automatisation des raffineries. Les opérateurs internationaux qui se retirent des actifs terrestres laissent des lacunes de sécurité transitionnelles que les acheteurs locaux s'empressent de combler avec une micro-segmentation spécifique aux technologies opérationnelles, une détection des anomalies et des services de réponse aux incidents sous contrat. Seulement 50 % des entreprises énergétiques disposent d'une cyber-assurance ; des hausses de primes supérieures à 300 % poussent le secteur vers une modélisation des risques basée sur les conséquences et des stratégies d'isolation des réseaux. Le marché de la cybersécurité au Nigeria en bénéficie alors que les fournisseurs de sécurité des technologies opérationnelles livrent des solutions robustifiées capables de fonctionner malgré des fluctuations de bande passante ou des pannes d'électricité.[3]Source : Dojah Research Team, "Les pertes dues à la fraude bancaire augmentent dans la dynamique sans espèces," dojah.io Source : Victor Esemosele, "La CBN impose la liaison BVN/NIN," businessday.ng

Politique du cloud en priorité

Les agences du secteur public adoptent des plateformes de messagerie, de collaboration et d'ERP fournies en mode SaaS conformément à la politique fédérale du cloud en priorité. Les contrôles de sécurité doivent donc satisfaire aux clauses de souveraineté des données, favorisant l'essor des architectures hybrides qui stockent les données sensibles des citoyens dans des installations nationales tout en déchargeant les analyses intensives en calcul vers des hyperscalers. La demande augmente pour les offres de protection des charges de travail cloud et de gestion de la posture qui automatisent les preuves de conformité. Les pénuries de compétences favorisent un essor parallèle de la détection et réponse gérées (MDR) spécialisée pour les environnements multi-locataires au service des ministères et des parastataux.[4]Source : BankInfoSecurity Editorial, "Adoption de la cyber-assurance dans le secteur pétrolier africain," bankinfosecurity.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Faible adoption de la cyber-assurance | -1.3% | National | Moyen terme (2-4 ans) |

| Instabilité de l'alimentation électrique | -1.6% | National, plus prononcé hors des mégapoles | Long terme (≥ 4 ans) |

| Pénurie de talents certifiés | -1.5% | Hors de Lagos et Abuja | Moyen terme (2-4 ans) |

| Application fragmentée de la loi sur la protection des données | -1.1% | Variation d'un État à l'autre | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Faible adoption de la cyber-assurance

Des primes élevées et des exclusions dissuadent de nombreuses entreprises de transférer le risque résiduel aux assureurs. Sans couverture incitant aux contrôles, notamment dans les segments de la fabrication et des infrastructures critiques, les conseils d'administration reportent parfois les dépenses en analytique de sécurité avancée. Les programmes d'éducation du marché par les courtiers et les subventions gouvernementales restent limités, freinant ainsi la demande adressable pour les contrats de réponse aux incidents et les missions d'investigation post-violation que les assureurs exigent généralement.

Instabilité de l'alimentation électrique

Les pannes fréquentes du réseau électrique augmentent le coût total de possession des appareils sur site, car les organisations doivent investir dans des générateurs diesel et un refroidissement supplémentaire pour maintenir les centres d'opérations de sécurité en ligne. Les PME dans les villes secondaires réduisent souvent ou reportent les déploiements prévus. Bien que les solutions cloud contournent cet obstacle, les centres de données locaux dépendent toujours de l'alimentation de secours, laissant la contrainte seulement partiellement atténuée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services étendent la valeur au-delà de la technologie

Les services s'accélèrent collectivement à un TCAC de 17,20 %, dépassant le marché de la cybersécurité au Nigeria dans son ensemble. Les banques et les assureurs signent des contrats d'externalisation de centres d'opérations de sécurité pluriannuels pour s'aligner sur la taxe de cybersécurité de 0,5 % de la loi sur la cybercriminalité sur les transferts électroniques, passant ainsi des dépenses d'investissement à des coûts opérationnels prévisibles. La demande croît également pour les évaluations d'impact sur la vie privée et les feuilles de route de remédiation qui démontrent la conformité à la loi nationale sur la protection des données lors des audits des régulateurs.

Les solutions technologiques conservent 67,60 % des parts de revenus, ancrées par les pare-feux réseau, les passerelles web sécurisées et les courtiers de sécurité d'accès au cloud. Cependant, la pression sur les marges augmente à mesure que les cycles de renouvellement du matériel s'allongent et que les outils open source comblent les lacunes fonctionnelles. Les fournisseurs qui associent des services de réglage post-déploiement et de chasse aux menaces captent des flux de revenus plus fidélisants. L'adoption de la sécurité des applications prend de l'élan à mesure que les principes DevSecOps se généralisent au sein des équipes de développement fintech et healthtech indigènes.

Par mode de déploiement : l'intensité du cloud façonne les achats

Les contrôles fournis via le cloud représentent 57,20 % des dépenses de 2025 et progressent de 20,40 % annuellement, renforçant le pivot du marché de la cybersécurité au Nigeria vers des défenses élastiques par abonnement. Les processeurs de paiement multinationaux, les start-ups et les agences publiques sélectionnent régulièrement des plateformes SIEM natives au cloud, de sécurité de la messagerie et SASE à confiance zéro pour minimiser les dépenses initiales et contourner les réseaux électriques peu fiables.

Les solutions sur site, représentant désormais 42,80 % des dépenses, persistent dans les services publics et la défense où la latence, la souveraineté des données ou les mandats d'isolation physique l'emportent sur les avantages de coût. Le modèle hybride gagne en faveur : les clés de chiffrement et les ensembles de données sensibles restent dans des installations locales de niveau III, tandis que les moteurs d'analytique comportementale fonctionnent dans des environnements hyperscale, garantissant le respect des règles de résidence imposées par l'État sans entraver la profondeur analytique.

Par taille d'entreprise utilisatrice finale : les PME alimentent l'expansion de la prochaine vague

Les grandes organisations maintiennent le contrôle de 60,70 % des dépenses grâce à des architectures de sécurité intégrées couvrant les sièges sociaux, les succursales et les environnements de technologies opérationnelles. Les tableaux de bord de reporting de conformité consolident les métriques pour une visibilité au niveau du conseil d'administration, renforçant la fidélisation aux suites établies.

Les PME, cependant, devraient croître à un TCAC de 18,60 %, insufflant du dynamisme au marché de la cybersécurité au Nigeria. Les offres clés en main combinant détection des points de terminaison, stockage cloud sécurisé et surveillance 24h/24 et 7j/7 trouvent un écho auprès des entreprises aux ressources limitées. Les hubs d'incubation fintech à Yaba et Victoria Island s'associent aux fournisseurs de services de sécurité gérés pour intégrer la sécurité dès la conception dans les produits minimaux viables, réduisant les futurs coûts de remédiation et élevant le niveau de sécurité de base dans l'écosystème des start-ups.

Par secteur d'utilisation finale : la santé s'accélère

Le BFSI conserve la part la plus élevée à 29,20 %, porté par l'adoption de la confiance zéro, les cadres de banque ouverte similaires à la DSP2 et les mandats de prévention de la fraude en temps réel. Les règles renforcées de rétrofacturation des transactions poussent les banques vers la biométrie comportementale pilotée par l'IA et les moteurs de notation des risques qui réduisent les faux positifs et les pertes opérationnelles.

La santé affiche un TCAC de 21,90 % avec le déploiement des dossiers de santé électroniques, la télémédecine et les dispositifs IoMT. Les hôpitaux acquièrent des sauvegardes cloud immuables et une micro-segmentation pour assurer la continuité des soins aux patients face aux pics de rançongiciels. Les lois sur la résidence des données obligent les cliniques à stocker les données biométriques à l'intérieur des frontières nationales, stimulant l'investissement dans le cloud local. L'énergie, les télécommunications et le commerce de détail suivent, chacun intégrant des couches de conformité verticales spécifiques qui façonnent la conception des solutions.

Analyse géographique

Lagos et Abuja représentent conjointement plus de 70 % des dépenses du marché de la cybersécurité au Nigeria, soutenues par la densité des centres de données, les clusters fintech et la proximité des régulateurs. La disponibilité précoce de la 5G permet des services de périphérie à faible latence, contraignant les opérateurs télécoms à sécuriser les nœuds de cœur distribués et MEC grâce à la détection d'anomalies pilotée par l'IA. Les start-ups soutenues par des fonds de capital-risque se co-localisent dans ces hubs pour accéder aux talents, aux financements et aux programmes d'accélérateurs.

Le Delta du Niger forme un sous-marché spécialisé ancré dans la sécurité des technologies opérationnelles pour les installations de production pétrolière. Les transitions de propriété à la suite des cessions par les grandes compagnies pétrolières mondiales ont introduit des lacunes de visibilité dans les systèmes de contrôle ; les opérateurs privilégient donc la surveillance passive des réseaux et les flux de renseignements sur les menaces adaptés aux protocoles ICS. Les règles de contenu local encouragent en outre les achats auprès de fournisseurs de services de sécurité gérés nationaux versés dans les profils de menaces militantes régionales.

Les villes secondaires telles que Kano, Enugu et Ibadan accusent un retard d'adoption en raison d'un accès limité au haut débit, d'une électricité instable et de programmes d'enseignement en cybersécurité rares. Le plan de l'Agence nationale de développement des technologies de l'information d'ouvrir des centres de recherche dans les six zones géopolitiques vise à réduire cette fracture numérique, favorisant les pipelines d'innovation locaux et le développement de la main-d'œuvre. Sur l'horizon de prévision, l'amélioration des dorsales en fibre optique et des micro-centres de données alimentés à l'énergie solaire devrait élever le niveau de préparation de base, élargissant progressivement la dispersion géographique du marché de la cybersécurité au Nigeria.

Paysage concurrentiel

L'écosystème de fournisseurs mêle des géants multinationaux et des spécialistes locaux agiles. Microsoft Azure Sentinel, Cisco SecureX et IBM QRadar dominent les appels d'offres SIEM pour les entreprises, s'appuyant sur des renseignements sur les menaces mondiaux et de vastes réseaux de partenaires. Cependant, les lacunes en matière de localisation dans les modèles réglementaires et l'intégration NIN/BVN laissent des opportunités à Digital Encode et CyberSOC Africa, dont les consultants élaborent une documentation de conformité alignée sur la loi nationale sur la protection des données et les directives sectorielles spécifiques.

Les alliances stratégiques se multiplient : Fortinet s'associe aux opérateurs télécoms locaux pour intégrer le SASE dans les offres SD-WAN pour les PME, tandis qu'AWS collabore avec des académies de formation pour certifier des architectes de sécurité cloud, atténuant les goulots d'étranglement en matière de talents.

L'intensité concurrentielle atteint son apogée dans la sécurité des paiements, où des start-ups proposent une analytique comportementale pilotée par l'IA à des frais d'abonnement adaptés aux néo-banques et aux opérateurs de monnaie mobile. Le risque élevé de désabonnement pousse les fournisseurs mondiaux et nationaux à investir dans des équipes de succès client, des expansions régionales de centres d'opérations de sécurité et des laboratoires de co-innovation qui produisent des flux de menaces spécifiques aux leurres de hameçonnage en dialectes locaux.

Leaders du secteur de la cybersécurité au Nigeria

IBM Corporation

Microsoft Corporation

Cisco Systems Inc.

Check Point Software Tech. Ltd.

Palo Alto Networks Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2024 : Seamfix a obtenu 4,5 millions USD auprès d'Alitheia IDF pour étendre les services d'identité numérique à travers l'Afrique, améliorant le paysage de la sécurité des applications et de la gestion des identités au Nigeria.

- Mars 2024 : Youverify a levé 2,5 millions USD pour renforcer les plateformes de conformité anti-blanchiment d'argent pour les banques et les fintechs nigérianes.

- Mai 2024 : La Banque centrale a introduit une taxe de cybersécurité de 0,5 % sur les transferts électroniques couvrant les opérateurs GSM, les fournisseurs d'accès à Internet, les banques, les assureurs et la Bourse des valeurs du Nigeria pour financer les programmes nationaux de cyberdéfense.

- Décembre 2024 : La Commission nigériane de protection des données a intensifié son action contre le vol d'identité alors que l'émission de NIN atteignait 115 millions, soulignant le renforcement des mesures de protection des bases de données d'identité nationale.

Périmètre du rapport sur le marché de la cybersécurité au Nigeria

Le périmètre du marché nigérian de la cybersécurité englobe les revenus dérivés des solutions et services utilisés dans les secteurs d'utilisation finale. L'analyse s'appuie sur un mélange de recherches secondaires et de sources primaires, offrant une vue d'ensemble complète du marché. Elle examine également les principaux moteurs et freins qui façonnent sa trajectoire de croissance.

Le marché de la cybersécurité au Nigeria est segmenté par offres (solutions [sécurité des applications, sécurité du cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité des réseaux, sécurité des points de terminaison et autres types de solutions] et services [services professionnels et services gérés]), par déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur vertical d'utilisation finale (BFSI, santé, informatique et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication et autres secteurs d'utilisation finale). Les tailles et prévisions du marché sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité du cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité des réseaux | |

| Sécurité des points de terminaison | |

| Services | Services professionnels |

| Services gérés |

| Cloud |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| BFSI |

| Santé |

| Informatique et télécommunications |

| Industrie et défense |

| Commerce de détail et e-commerce |

| Énergie et services publics |

| Fabrication |

| Autres |

| Par offre | Solutions | Sécurité des applications |

| Sécurité du cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité des réseaux | ||

| Sécurité des points de terminaison | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par secteur d'utilisation finale | BFSI | |

| Santé | ||

| Informatique et télécommunications | ||

| Industrie et défense | ||

| Commerce de détail et e-commerce | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autres | ||

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché de la cybersécurité au Nigeria d'ici 2031 ?

La taille du marché de la cybersécurité au Nigeria devrait atteindre 414,92 millions USD d'ici 2031, avec un TCAC de 10,32 %.

Quel mode de déploiement connaît la croissance la plus rapide ?

La sécurité fournie via le cloud est en tête avec un TCAC de 20,40 %, reflétant une forte adoption dans les secteurs public et privé.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide ?

La numérisation rapide des dossiers patients et une surveillance plus stricte de la confidentialité des données poussent la santé à un TCAC de 21,90 %, le plus élevé parmi les secteurs d'utilisation finale.

Comment les politiques sans espèces influencent-elles les dépenses en cybersécurité ?

La liaison obligatoire BVN/NIN et la hausse des pertes dues à la fraude contraignent les banques à renforcer les architectures de sécurité des paiements, ajoutant environ 2,1 points de pourcentage au TCAC du marché.

Dernière mise à jour de la page le: