Taille et part de marché de la cybersécurité en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

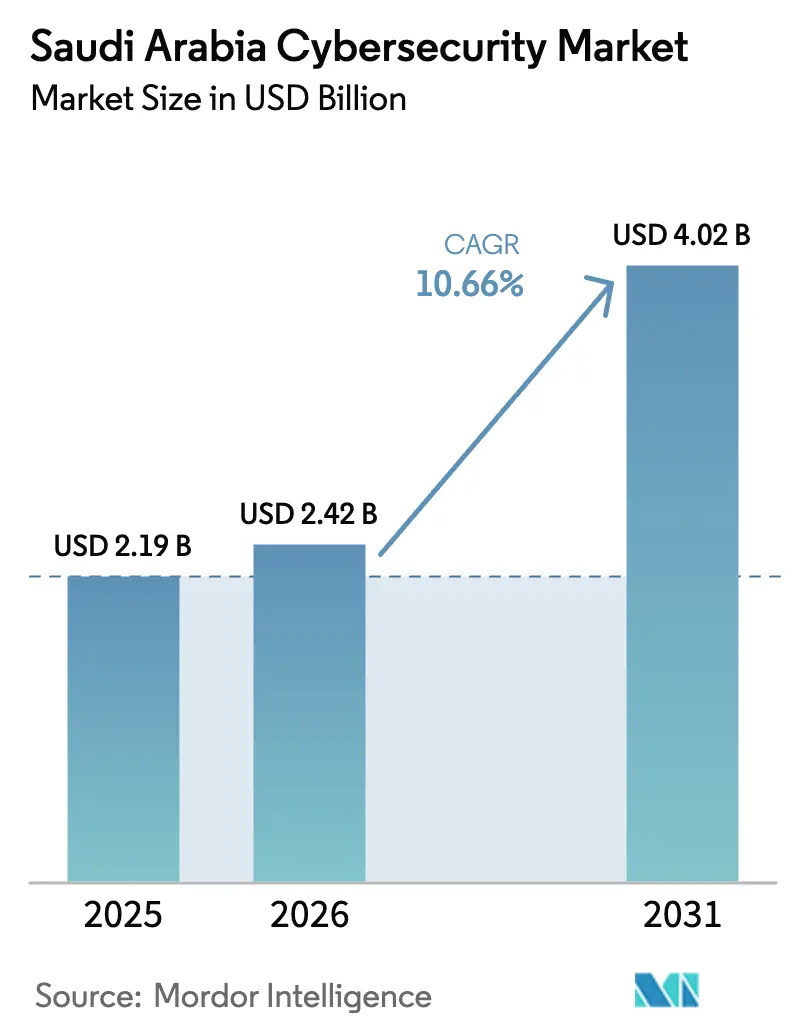

| Taille du marché de l'année de base (2025) | 2.19 Milliards de dollars |

| Taille du Marché (2026) | 2.42 Milliards de dollars |

| Taille du Marché (2031) | 4.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité en Arabie Saoudite par Mordor Intelligence

La taille du marché de la cybersécurité en Arabie Saoudite en 2026 est estimée à 2,42 milliards USD, en hausse par rapport à la valeur de 2025 de 2,19 milliards USD, avec des projections pour 2031 indiquant 4,02 milliards USD, progressant à un TCAC de 10,66 % sur la période 2026-2031. Les dépenses publiques soutenues, les contrôles nationaux obligatoires et la migration rapide vers le cloud sont les principaux catalyseurs, tandis que les pénuries de compétences et les processus d'approvisionnement fragmentés tempèrent l'élan global. Les mandats de localisation remodèlent les stratégies des fournisseurs, les acteurs mondiaux et locaux construisant des offres conjointes alliant technologie internationale et expertise en conformité saoudienne. Les directives gouvernementales autour des mégaprojets Vision 2030, la convergence OT–IT dans les actifs énergétiques et les initiatives de cloud souverain continuent d'élargir l'opportunité adressable pour la détection avancée des menaces, les cadres de confiance zéro et les services de sécurité gérés. Simultanément, le manque persistant de ressortissants saoudiens disposant d'une expertise en réponse aux incidents de niveau 3/4 accélère la transition vers l'automatisation et les opérations externalisées.

Principaux points à retenir du rapport

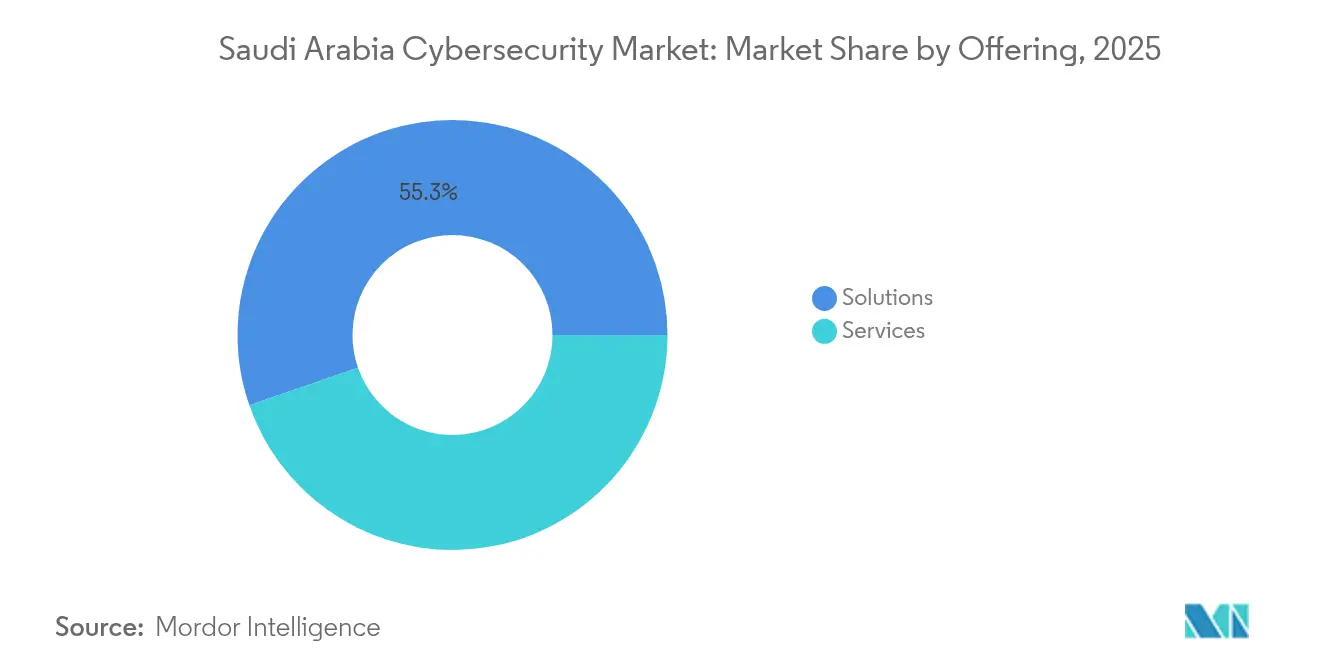

- Par offre, les solutions ont dominé avec une part de revenus de 55,30 % en 2025 ; les services devraient croître à un TCAC de 11,53 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site détenait 70,85 % de la part de marché de la cybersécurité en Arabie Saoudite en 2025, tandis que les déploiements cloud progressent à un TCAC de 14,15 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le gouvernement et la défense représentaient 29,55 % de la taille du marché de la cybersécurité en Arabie Saoudite en 2025 ; le secteur de la santé devrait se développer à un TCAC de 13,03 % entre 2026 et 2031.

- Par taille des entreprises utilisatrices finales, les grandes entreprises représentaient 75,10 % de la taille du marché de la cybersécurité en Arabie Saoudite en 2025, mais les PME enregistrent la croissance la plus rapide avec un TCAC de 14,28 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Stratégie nationale de cybersécurité accélérant les déploiements à grande échelle de SOC et de SIEM | +2.1% | Riyad, Djeddah, Province de l'Est | Moyen terme (2-4 ans) |

| Conformité obligatoire aux contrôles essentiels de cybersécurité de la NCA stimulant les dépenses dans les secteurs critiques | +1.8% | Opérateurs d'infrastructures critiques à l'échelle nationale | Court terme (≤ 2 ans) |

| Hyper-numérisation des mégaprojets Vision 2030 créant de nouvelles surfaces d'attaque | +1.3% | Zones de projets NEOM, mer Rouge, Qiddiya | Long terme (≥ 4 ans) |

| Migration rapide vers le cloud suite à la politique de la SDAIA permettant des clouds publics hébergés en Arabie Saoudite | +1.1% | Centres gouvernementaux et de services financiers | Moyen terme (2-4 ans) |

| Convergence OT–ICS élevant les exigences de sécurité dans les installations pétrolières et gazières | +0.9% | Raffineries de la Province de l'Est, services publics nationaux | Moyen terme (2-4 ans) |

| Croissance d'un vivier de talents locaux renforçant les capacités cybernétiques indigènes | +0.6% | Principaux centres urbains (Riyad, Djeddah, Dammam) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Stratégie nationale de cybersécurité accélérant les déploiements à grande échelle de SOC et de SIEM

La Stratégie nationale de cybersécurité de l'Arabie Saoudite a débloqué des dépenses record pour des centres d'opérations de sécurité entièrement dotés en personnel et des plateformes SIEM de niveau entreprise dans les ministères et les agences critiques. Quarante-neuf organismes fédéraux intègrent désormais l'IA dans les flux de détection des menaces, faisant du Royaume le référentiel régional en matière de gouvernance cybernétique coordonnée. Les achats standardisés dans le cadre de ce programme permettent des remises sur volume qui favorisent les fournisseurs de plateformes proposant des analyses de bout en bout et une orchestration de la réponse aux incidents. Les opérateurs du secteur privé dans l'énergie et la finance reproduisent ces cadres pour rester alignés sur les références fédérales. En conséquence, la surveillance basée sur l'IA devrait pénétrer 94 % des grandes organisations d'ici 2026, consolidant un cycle de demande soutenant la croissance à long terme de la détection et réponse gérées.

Conformité obligatoire aux contrôles essentiels de cybersécurité de la NCA stimulant les dépenses

Le cadre ECC-2-2024 mis à jour élargit la couverture obligatoire à toute entité gérant des infrastructures nationales et impose des délais fixes d'adhésion dans cinq domaines de gouvernance [1]Autorité nationale de cybersécurité, "Contrôles essentiels de cybersécurité 2024," nca.gov.sa. Les délais d'approvisionnement se sont raccourcis, forçant les conseils d'administration à allouer des capitaux supplémentaires pour le reporting automatisé de conformité, la surveillance continue et la gestion des risques tiers. Les fournisseurs regroupant des modèles de politiques, des bibliothèques de cartographie des contrôles et des tableaux de bord prêts pour les audits remportent les premiers contrats, tandis que les revenus des services s'accélèrent à mesure que les organisations externalisent la gouvernance, la gestion des risques et la conformité ainsi que les évaluations de type équipe rouge.

Hyper-numérisation des mégaprojets Vision 2030 créant de nouvelles surfaces d'attaque

Des projets phares tels que l'usine d'IA à zéro émission nette de NEOM évaluée à 5 milliards USD fusionnent des réseaux OT et IT à une échelle sans précédent, multipliant les points d'exposition et attirant des adversaires de plus haut niveau. Les réseaux de villes intelligentes, les couloirs de mobilité autonome et les complexes médicaux connectés nécessitent une segmentation en confiance zéro, des architectures de lacs de données sécurisées et une détection des anomalies pilotée par l'IA. L'importance nationale de ces corridors accentue le profil de menace, incitant à des investissements proactifs dans la protection des points de terminaison de nouvelle génération et le chiffrement de grade industriel.

Migration rapide vers le cloud suite à la politique de la SDAIA permettant des clouds publics hébergés en Arabie Saoudite

Le mandat cloud-first de la SDAIA oblige 80 % des charges de travail gouvernementales à résider dans des clouds locaux d'ici 2030 et a déjà propulsé une expansion annuelle de 16,8 % de la capacité cloud nationale [2]Autorité saoudienne des données et de l'intelligence artificielle, "Cadre de politique cloud-first," sdaia.gov.sa. Les régions cloud souveraines exploitées par stc, SCCC et des partenaires mondiaux hébergent désormais des charges de travail sensibles qui stagnaient auparavant dans des centres de données. Le risque de mauvaise configuration augmente en parallèle, faisant de la gestion de la posture de sécurité cloud, de la gouvernance des identités et de la micro-segmentation des charges de travail des priorités d'approvisionnement. Les outils de sécurité fournis via le cloud enregistrent désormais des gains à deux chiffres, éclipsant la croissance sur site à chaque trimestre fiscal audité depuis 2024.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie de ressortissants saoudiens disposant de compétences avancées | -1.4% | Centres d'opérations cybernétiques à l'échelle nationale | Moyen terme (2-4 ans) |

| Approvisionnement fragmenté au sein des entités semi-gouvernementales | -1.1% | Organismes publics semi-autonomes | Court terme (≤ 2 ans) |

| Coût initial élevé de la réarchitecture en confiance zéro | -0.8% | Ministères à systèmes hérités | Moyen terme (2-4 ans) |

| Dépendance à l'égard de la propriété intellectuelle de chiffrement étrangère | -0.5% | Défense et services publics | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de ressortissants saoudiens disposant de compétences en réponse aux incidents de niveau 3/4

Malgré les bourses d'études et les nouvelles académies de cybersécurité, la demande de talents en investigation numérique dépasse l'offre, faisant augmenter les salaires de 30 à 40 % en un an et poussant le coût total de possession au-delà des budgets internes. Les entreprises se tournent vers des services de détection gérés, le triage augmenté par l'IA et des playbooks de sécurité à faible code pour compenser le déficit, mais le transfert de connaissances reste un défi non résolu.

Approvisionnement fragmenté au sein des entités semi-gouvernementales ralentissant les cycles de décision

Plus de 300 organismes semi-gouvernementaux gèrent des processus d'appel d'offres disparates ; les longues chaînes d'approbation allongent les cycles de vente jusqu'à 60 % par rapport aux contrats privés. L'absence de contrats mutualisés empêche les économies sur volume et perpétue la prolifération des outils, diluant la maturité de la défense en profondeur entre les agences interconnectées. Bien que l'alignement sur l'ECC harmonise progressivement les exigences de référence, les frictions d'achat à court terme continuent de freiner la vélocité globale des dépenses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : Les services s'accélèrent malgré la domination des solutions

Les solutions sont restées le pilier du marché de la cybersécurité en Arabie Saoudite avec une contribution aux revenus de 55,30 % en 2025, reflétant le déploiement obligatoire des contrôles de base dans les ministères et les secteurs réglementés. Les pare-feux réseau, les suites IAM et les plateformes de détection des points de terminaison ont constitué l'essentiel des achats à mesure que les feuilles de route en confiance zéro arrivaient à maturité. En revanche, le segment des services devrait se développer à un TCAC de 11,53 %, bien au-dessus de la moyenne du marché de la cybersécurité en Arabie Saoudite de 10,66 %. Les insuffisances en talents nationaux propulsent l'externalisation vers des fournisseurs de services de sécurité gérés, en particulier pour la surveillance SOC 24h/24 7j/7 et la réponse aux incidents. La demande en services professionnels augmente également à mesure que les entreprises recherchent des orientations spécialisées pour les audits ECC et l'architecture de sécurité OT.

Le changement de paradigme vers les services est le plus visible dans les institutions financières et les opérateurs pétroliers et gaziers, où la conformité et la surveillance continue sont essentielles à la mission. Les offres de détection et réponse gérées intègrent désormais le triage piloté par l'IA et la documentation automatisée de conformité pour s'aligner sur les délais de l'ECC-2-2024. Les fournisseurs proposant des offres groupées SOC-en-tant-que-Service avec des flux de renseignements sur les menaces captent des parts de marché intermédiaires, tandis que les intégrateurs mondiaux s'associent à des entreprises locales pour traiter les vecteurs de phishing en langue arabe et d'ingénierie sociale spécifiques à la culture.

Par mode de déploiement : La transformation de la sécurité cloud s'accélère

Les déploiements sur site détenaient 70,85 % de la part de marché de la cybersécurité en Arabie Saoudite en 2025 en raison des préférences ancrées en matière de souveraineté des données et des clauses strictes de résidence régissant les charges de travail classifiées. Les ministères et les raffineurs continuent de favoriser les pare-feux locaux basés sur des appliances et les SIEM de centres de données sécurisés pour les applications sensibles.

Les charges de travail critiques restent sur site, tandis que les analyses, la collaboration et les portails orientés citoyens migrent vers des clouds publics ou communautaires. Cette dualité stimule la demande de plateformes de visibilité unifiée qui corrèlent la télémétrie dans des environnements mixtes. Les nœuds géographiquement distribués de la Saudi Cloud Computing Company fournissent désormais des services intégrés de WAF, de protection contre les attaques DDoS et de chiffrement des charges de travail, facilitant l'adoption du cloud souverain pour les entités réglementées et les PME.

Par secteur d'activité des utilisateurs finaux : La santé émerge comme leader de la croissance

Le gouvernement et la défense représentaient 29,55 % de la taille du marché de la cybersécurité en Arabie Saoudite en 2025, ancrés par la Stratégie nationale de cybersécurité et les mandats ECC exigeant une surveillance continue, le partage de renseignements sur les menaces et des contrôles d'identité renforcés. Les cadres d'approvisionnement collectifs accordent des tarifs préférentiels aux fournisseurs certifiés, favorisant la consolidation des plateformes tout en élevant les barrières à l'entrée pour les fournisseurs non accrédités.

Le secteur de la santé devrait afficher la croissance la plus rapide avec un TCAC de 13,03 % jusqu'en 2031, soutenu par le déploiement de dossiers médicaux numériques, l'expansion de la télésanté et les clauses strictes de protection des données de la PDPL. Les cliniques, les centres de recherche et les projets d'hôpitaux intelligents intégrés dans les développements Vision 2030 se procurent le chiffrement des points de terminaison, des PACS sécurisés et la micro-segmentation des dispositifs médicaux. Les mandats de sécurité dès la conception dans les nouveaux contrats de construction hospitalière accordent des victoires aux fournisseurs qui intègrent le reporting de conformité et l'authentification multifacteur dans les flux de travail médicaux.

Par taille des entreprises utilisatrices finales : Les PME accélèrent l'adoption de la sécurité

Les grandes entreprises ont conservé 75,10 % de la part de marché de la cybersécurité en Arabie Saoudite en 2025, portées par l'exposition à la conformité et les surfaces d'attaque plus importantes dans les domaines bancaire, des hydrocarbures et des télécommunications. Ces entités privilégient la chasse aux menaces assistée par l'IA, le SOAR et l'analyse des risques internes, gérant souvent des environnements SOC fédérés sur plusieurs unités commerciales.

Les PME représentent le segment le plus dynamique, avec des dépenses projetées à un TCAC de 14,28 %. Les offres groupées par abonnement combinant sécurité de la messagerie, protection des points de terminaison et gestion des vulnérabilités dans un portail unique abaissent les barrières à l'entrée. L'extension de l'ECC aux sous-traitants de la chaîne d'approvisionnement critique oblige les petites entreprises à documenter leur posture de sécurité avant de soumissionner sur des projets liés à l'État, déclenchant un premier investissement dans le chiffrement, l'authentification et les services de sauvegarde gérés.

Analyse géographique

Riyad représente environ 59,40 % des dépenses nationales en cybersécurité en 2025, car elle accueille les ministères fédéraux, la banque centrale et la plupart des sièges sociaux d'entreprises. Les services d'État à forte valeur ajoutée et un cluster croissant de fournisseurs de technologie internationaux font de la capitale une cible privilégiée pour les menaces persistantes avancées, stimulant l'expansion continue des SOC et la détection des anomalies basée sur l'IA. Les zones d'innovation soutenues par le gouvernement telles que la Cité Numérique soutiennent les start-ups spécialisées dans les flux de menaces en langue arabe, renforçant l'offre locale.

La Province de l'Est constitue le deuxième nœud le plus important du marché de la cybersécurité en Arabie Saoudite, dominé par les investissements du secteur énergétique dans les défenses SCADA et de surveillance des pipelines. Le programme de certificat de conformité en cybersécurité des tiers de Saudi Aramco oblige chaque fournisseur à maintenir des référentiels de sécurité audités, propageant les bonnes pratiques dans toute la chaîne d'approvisionnement. À mesure que la convergence OT–IT progresse au sein des raffineries et des complexes pétrochimiques, la segmentation en couches, la détection d'intrusion basée sur les anomalies et la cartographie des niveaux d'intégrité de sécurité deviennent obligatoires.

L'ouest de l'Arabie Saoudite, centré sur Djeddah et les villes saintes, mélange la logistique commerciale avec les afflux touristiques religieux. Les plateformes de vérification biométrique de la SDAIA traitent des millions d'entrées de pèlerins chaque saison, nécessitant un chiffrement en temps réel, l'isolation du réseau et des contrôles cloud à mise à l'échelle rapide. L'expansion du port du roi Abdallah et des zones franches adjacentes intensifie les exigences de sécurité de la chaîne d'approvisionnement, tandis que les nouveaux clusters de santé privés soutenant le tourisme médical adoptent le durcissement des points de terminaison et des suites de prévention des pertes de données pour satisfaire aux normes internationales de protection des données des patients.

Paysage concurrentiel

Le marché de la cybersécurité en Arabie Saoudite accueille un secteur fragmenté où des fournisseurs multinationaux, des spécialistes régionaux et des champions locaux émergents se disputent des victoires sur des projets spécifiques. IBM, Cisco et Palo Alto Networks s'appuient sur des portefeuilles larges et des laboratoires mondiaux de renseignement sur les menaces pour répondre aux exigences de scalabilité des entreprises, tandis que sirar by stc et Taqnia Cyber s'appuient sur une connaissance approfondie des nuances réglementaires saoudiennes et du filtrage de contenu en arabe.

Les alliances stratégiques dominent le mouvement de mise sur le marché. La SCCC associe les moteurs d'analyse d'Alibaba Cloud aux centres de données souverains de stc pour fournir une sécurité cloud de grade gouvernemental, tandis que les OEM industriels s'intègrent avec les MSSP locaux pour protéger l'automatisation des raffineries. Les coentreprises intègrent fréquemment des clauses d'hébergement local et des centres d'assistance en arabe pour satisfaire aux seuils de localisation ECC, déplaçant les paramètres concurrentiels de la simple parité de fonctionnalités vers la préparation à la conformité.

Les innovateurs de niche ciblent des espaces blancs tels que la visibilité de la chaîne d'approvisionnement, la détection des anomalies OT et la sécurité des modèles d'IA. Le tour de financement de 13,3 millions USD de Cipher souligne l'appétit des investisseurs pour les MSSP d'origine saoudienne spécialisés dans des playbooks sectoriels pour l'énergie et la logistique [3]Cipher, "Annonce de financement de série A," cipher-ksa.com. Les barrières à l'entrée sur le marché restent modérées, mais la mise à l'échelle nécessite l'accréditation ECC, la localisation de l'interface en arabe et la présence d'un centre de données de niveau 4 sur le territoire, des facteurs qui récompensent collectivement les entreprises prêtes à co-investir avec des partenaires saoudiens.

Leaders du secteur de la cybersécurité en Arabie Saoudite

IBM Corporation

Broadcom Inc.

Cisco Systems Inc.

Palo Alto Networks, Inc.

Fortinet Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Mastercard a ouvert le Centre de cyberrésilience du Moyen-Orient à Riyad en collaboration avec Riyad Bank pour renforcer les capacités de défense régionales.

- Janvier 2025 : SEALSQ et WISeKey ont lancé des initiatives de sécurité IoT résistantes aux technologies quantiques soutenant les objectifs nationaux de transformation numérique.

- Décembre 2024 : La Saudi Cloud Computing Company a annoncé une expansion géographique au-delà de Riyad pour répondre à la demande croissante de cloud souverain conformément à la politique nationale Cloud-First.

- Novembre 2024 : Cipher a obtenu 13,3 millions USD de financement pré-IPO auprès d'Impact 46 pour développer les services de sécurité gérés dans les secteurs réglementés.

Portée du rapport sur le marché de la cybersécurité en Arabie Saoudite

Le marché de la cybersécurité en Arabie Saoudite est défini sur la base des revenus générés par les solutions et les services utilisés par divers secteurs d'activité des utilisateurs finaux dans le pays. Le périmètre de l'étude n'inclut pas les solutions de sécurité physique et les systèmes de contrôle industriel. L'analyse est basée sur les informations du marché recueillies grâce à la recherche secondaire et aux sources primaires. Le rapport couvre également les principaux facteurs influençant la croissance du marché en termes de moteurs et de freins.

Le marché de la cybersécurité en Arabie Saoudite est segmenté par offres (solutions [sécurité des applications, sécurité du cloud, sécurité des données, gestion des identités et des accès, protection des infrastructures, gestion intégrée des risques, sécurité des réseaux, sécurité des points de terminaison et autres types de solutions] et services [services professionnels et services gérés]), par mode de déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur vertical des utilisateurs finaux (BFSI, santé, IT et télécommunications, industrie et défense, commerce de détail, énergie et services publics, fabrication et autres secteurs d'activité des utilisateurs finaux). Les tailles et prévisions du marché sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité du cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité des réseaux | |

| Sécurité des points de terminaison | |

| Services | Services professionnels |

| Services gérés |

| Cloud |

| Sur site |

| BFSI |

| Santé |

| IT et télécommunications |

| Gouvernement et défense |

| Commerce de détail et e-commerce |

| Énergie et services publics |

| Fabrication |

| Autres |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Par offre | Solutions | Sécurité des applications |

| Sécurité du cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité des réseaux | ||

| Sécurité des points de terminaison | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Cloud | |

| Sur site | ||

| Par secteur d'activité des utilisateurs finaux | BFSI | |

| Santé | ||

| IT et télécommunications | ||

| Gouvernement et défense | ||

| Commerce de détail et e-commerce | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autres | ||

| Par taille des entreprises utilisatrices finales | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la cybersécurité en Arabie Saoudite ?

Le marché s'établit à 2,42 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Les revenus devraient augmenter à 4,02 milliards USD d'ici 2031, reflétant un TCAC de 10,66 %.

Quel secteur vertical des utilisateurs finaux connaît la croissance la plus rapide ?

La santé est en tête avec un TCAC de 13,03 % grâce au déploiement des dossiers de santé électroniques et à l'expansion de la télémédecine.

Pourquoi les solutions de sécurité cloud gagnent-elles en dynamisme ?

Le mandat cloud-first de la SDAIA et les régions cloud souveraines poussent les organisations à adopter des contrôles natifs au cloud, entraînant un TCAC de 14,15 % pour les déploiements cloud.

Dernière mise à jour de la page le: